農業用センサー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

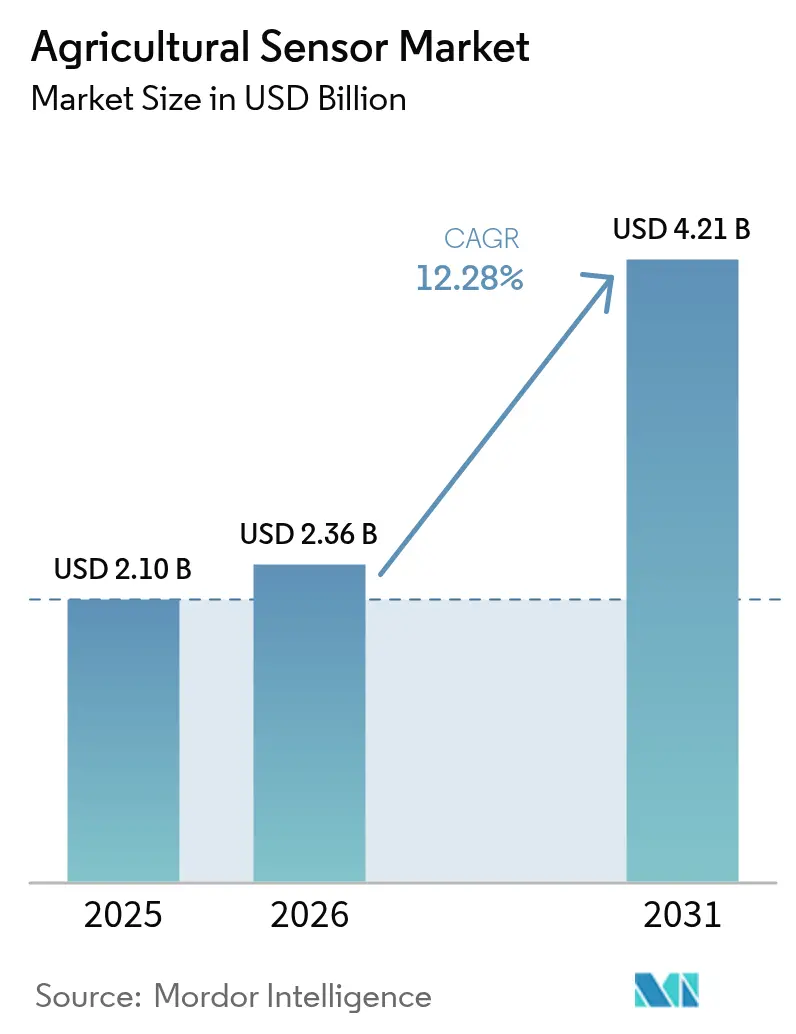

| 市場規模 (2026) | 2.36 十億米ドル |

| 市場規模 (2031) | 4.21 十億米ドル |

| 成長率 (2026 - 2031) | 12.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用センサー市場分析

2026年の農業用センサー市場規模は23億6,000万米ドルと推定され、2025年の21億米ドルから成長し、2031年には42億1,000万米ドルが見込まれており、2026年〜2031年にかけて年平均成長率(CAGR)12.3%で拡大しています。市場の成長は、気候変動、政府によるデジタル化推進施策、データ駆動型農業の採用拡大によって牽引されています。農業従事者が従来の農法から脱却するにつれ、センサー技術は現代農業の不可欠な構成要素となっています。政府の研究資金助成が、食料生産へのこれらの技術の開発・実装を引き続き支援しています。[1]出典:米国農務省国立食品農業研究所、「農業・食料研究イニシアティブ」、nifa.usda.gov 節水ニーズの高まりにより、灌漑最適化および廃棄削減を目的とした土壌水分センサーの採用が拡大しています。畜産分野では、AI対応バイオセンサーが乳農家の間で自動健康モニタリングおよび繁殖管理に向けた普及が進んでおり、手作業の負担を軽減しながら群れの生産性向上に貢献しています。業界参加企業は、センサーハードウェアにとどまらず、分析機能と自動化機能を統合することで事業領域を拡大しています。この統合は、ソフトウェアベースの洞察とサービス指向のビジネスモデルの重要性が高まっていることを示しています。農業用センサーは、持続可能で効率的かつ強靭な農業システムの構築において基本的な構成要素となっています。

レポートの主な知見

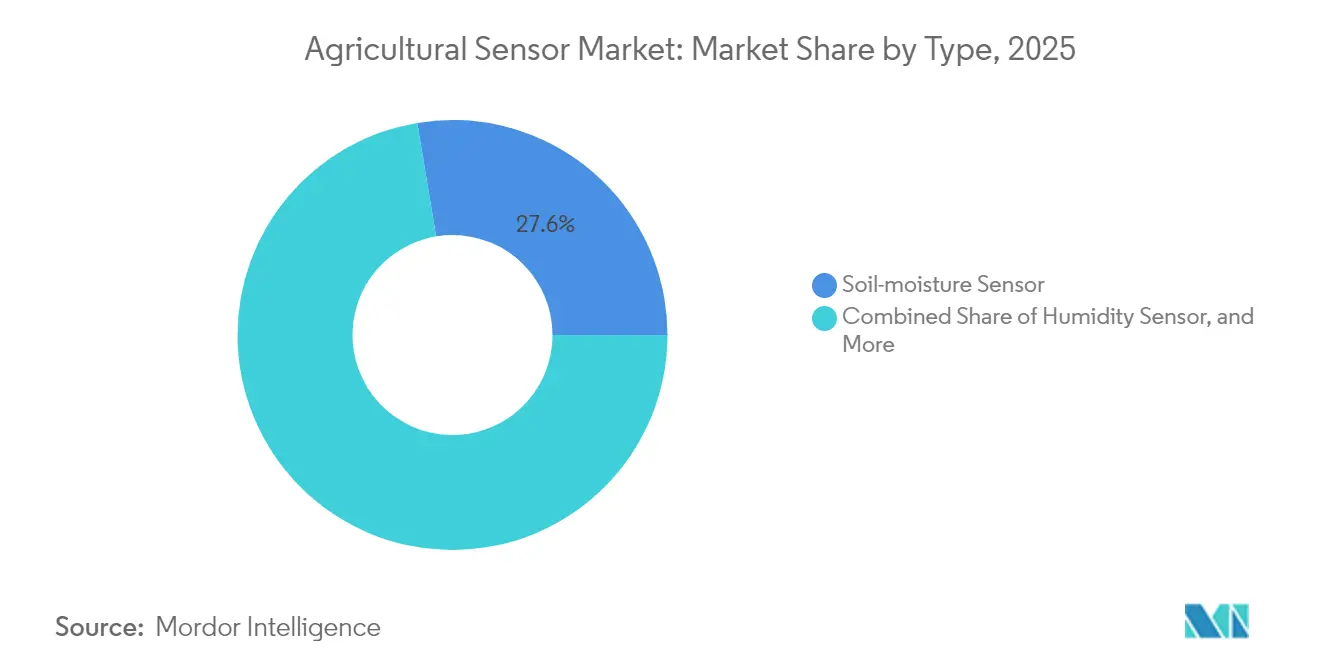

- タイプ別では、土壌水分センサーが2025年の農業用センサー市場シェアの27.62%を占め、家畜用バイオセンサーは2031年にかけて最速の9.35%のCAGRを記録しました。

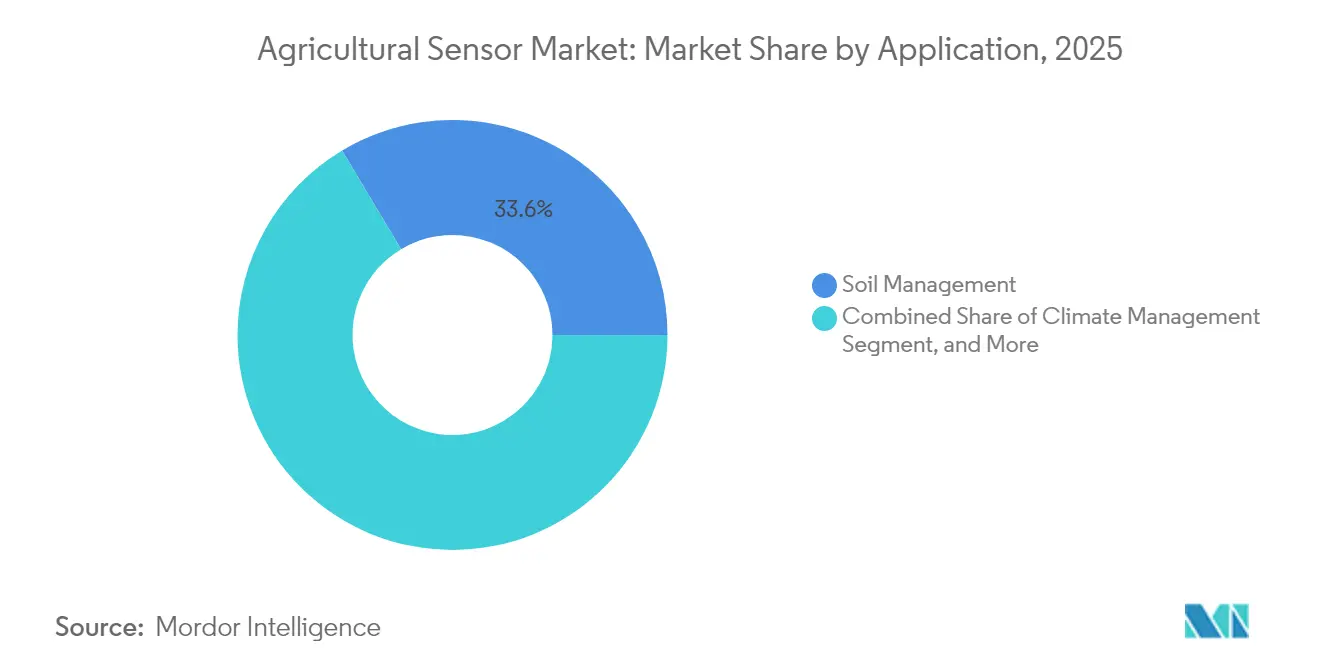

- 用途別では、土壌管理が2025年の農業用センサー市場規模の33.58%を占め、気候管理は2031年にかけて8.18%のCAGRで拡大しています。

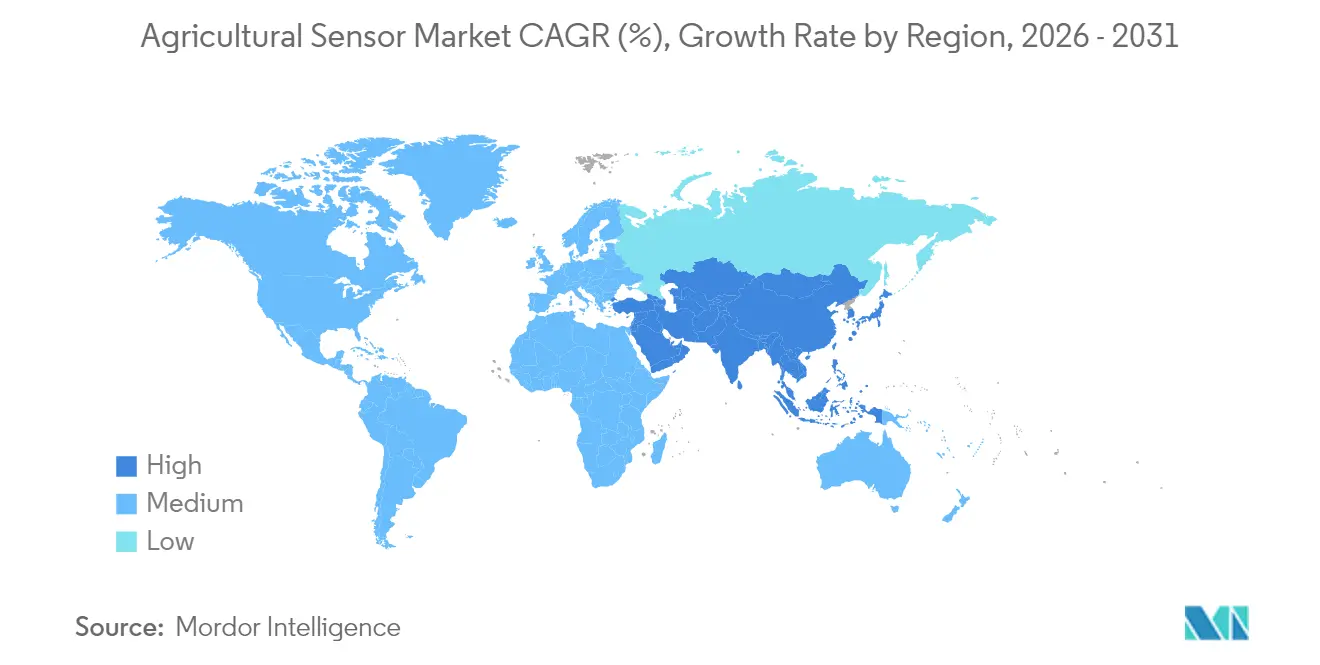

- 地域別では、北米が2025年の農業用センサー市場の30.55%のシェアを保持し、アジア太平洋地域は2031年にかけて7.44%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

農業用センサー市場のグローバル動向と洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密農業機器への補助金 | +2.1% | 北米、欧州、およびアジア太平洋地域へ拡大 | 中期(2〜4年) |

| リアルタイム作物モニタリングに対する需要の増大 | +1.8% | グローバル、特に先進国市場で高い | 短期(2年以内) |

| 農業におけるIoT採用の拡大 | +1.5% | アジア太平洋地域が中心、中東・アフリカへ波及 | 中期(2〜4年) |

| マイクロ環境データニーズを牽引する気候変動 | +1.3% | グローバル、干ばつ多発地域で深刻 | 長期(4年以上) |

| サービスとしてのセンサー資金調達バンドル | +0.9% | 北米、欧州、およびアジア太平洋地域で台頭中 | 短期(2年以内) |

| 飛行センサープラットフォームとしての農業用ドローン | +0.7% | グローバル、規制依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

精密農業機器への補助金

政府主導のコストシェアプログラムは、財務上の障壁を低減することで精密農業ツールへのアクセスを改善しています。これらの取り組みは農業従事者への直接支援を提供し、高度なセンサー技術をより手頃な価格で利用可能にし、地域全体での採用を促進しています。主要農業経済国からの長期的な政策コミットメントは、ベンダーに対して安定した需要と予測可能な受注量を保証します。機器購入への政府補助金は回収期間を短縮し、現代的な農業インフラへの投資を促進します。[2]出典:米国農務省天然資源保全局、「環境品質インセンティブプログラム」、nrcs.usda.gov この支援により、製造業者は生産拡大とイノベーションの推進が可能となります。小規模農業従事者がデジタルツールを利用できるようになることで、農業慣行はより効率的かつ持続可能なものとなります。これらのプログラムは農業技術セクターの成長に安定性をもたらし、従来の手法からデータ駆動型の意思決定への移行を支援します。

リアルタイム作物モニタリングに対する需要の増大

事後対応型から予測型農業への転換が、リアルタイム作物モニタリング技術への需要を高めています。環境規制により、農業者は詳細な記録の保持を求められており、データ収集とコンプライアンス報告を自動化するセンサーの採用が進んでいます。[3]出典:FDA、「FSMA農産物安全規則」、fda.gov 気候変動により、従来の予測手法の信頼性が低下しています。ローカルセンサーデータにより、農業従事者は灌漑、散布、収穫の判断を最適化し、収量の安定性と資源効率を改善できます。これらのツールは、予測困難な天候や変化する土壌条件によるリスク管理に役立ちます。生産者が産出量の安定化と廃棄削減に取り組む中、リアルタイムモニタリングは収益性の維持と品質基準の達成に不可欠となっています。これらの技術の農場経営への統合は、スマートで強靭な農業を推進しています。

農業におけるIoT採用の拡大

相互接続されたデバイスは、孤立したデータポイントを実用的な知見へと変換することで農業を変革しています。センサーはネットワークを通じて通信し、圃場条件、機器の状態、作物の健康状態を包括的にモニタリングします。ワイヤレス技術の進歩により農村部の接続性が向上し、灌漑システムや自律型機械のリアルタイム制御が可能となっています。エッジコンピューティング機能により、センサーはデータをローカルで処理でき、クラウドインフラへの依存度と応答時間が低減されます。この発展は、環境変化に即座に対応する精密農業の実践を支援します。農場がデジタル統合を進める中、IoT対応システムは生産性と運用上の柔軟性の向上をもたらします。インテリジェントな自動化への移行は、農業従事者が投入資源を管理し、パフォーマンスをモニタリングし、戦略的な意思決定を行う方法を変えつつあります。

マイクロ環境データニーズを牽引する気候変動

天候の不確実性が高まる中、農業における詳細な圃場レベルのデータへのニーズが増大しています。地域予報では、個々の農場区画内のマイクロクライメートの変動が見落とされることが多く、温度や湿度が大幅に変動します。密度の高いセンサーネットワークはこれらの微細な変化を検知し、タイムリーな介入を導きます。一般的な産業用センサーは農業環境での使用に苦労することが多く、専門的なキャリブレーションプロトコルが必要です。気候リスクが増大する中、農業従事者は収量を守り投入物を最適化するために、精度の高いローカル測定への依存度を高めています。炭素クレジットプログラムは、有機物の蓄積を検証するためのインソイルセンサーの利用を促進しています。これらの動向は、気候適応と持続可能な農業における信頼性の高い高性能センシング技術の重要性を示しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模農家にとっての高い初期費用 | -1.4% | グローバル、特に新興市場で深刻 | 短期(2年以内) |

| 農村部の限定的な接続性 | -1.1% | アジア太平洋、中東・アフリカ、および北米の一部 | 中期(2〜4年) |

| 農業データのプライバシーに関する懸念 | -0.8% | 欧州、北米、およびアジア太平洋地域で台頭中 | 長期(4年以上) |

| 断片化したアフターマーケットサポート | -0.6% | グローバル、新興市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小規模農家にとっての高い初期費用

高い初期費用は、精密農業を導入しようとする小規模農家にとって依然として大きな障壁となっています。センサーシステムは多大な投資を必要とし、年間農業収入の大部分を占めることが少なくありません。限られた与信アクセスと不明確な投資回収期間が、小規模農家にとって費用を正当化することを困難にしています。標準化された性能・回収期間ベンチマークの欠如が意思決定を遅らせています。この状況は、事業規模拡大とコスト削減のために量販に依存するベンダーにも影響を及ぼしています。小規模農場は大規模農場に比べて導入が遅れており、技術格差が拡大しています。融資、リース、または共同購入を通じた解決策がアクセスを拡大し、市場成長に貢献する可能性があります。費用は農業におけるセンサー技術の広範な普及に対する主要な制約要因であり続けています。

農村部の限定的な接続性

接続性の問題は、特に遠隔地において農業のデジタル化を引き続き制限しています。多くの農村地域では信頼性の高いブロードバンドインフラが不足しており、リアルタイムのセンサー通信が妨げられています。衛星サービスは代替ソリューションを提供しますが、費用が高く、時間的制約のある作業に影響を及ぼすレイテンシーの問題があります。農業地帯は国家インフラプログラムにおいて住宅地域より低い優先度が与えられることが多いです。この接続性のギャップは、クラウド分析、遠隔監視、および自動制御システムへのアクセスを制限しています。安定した接続性がなければ、農業従事者は高度な技術の導入に苦慮します。このインフラギャップへの対応は、精密農業の普及と全ての生産者が現代的な農業ツールにアクセスできるようにするために必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:水ストレスを受けた農業において土壌水分センサーが先導

土壌水分センサーは2025年の農業用センサー市場規模の27.62%を維持し、精密灌漑システムにおけるその重要性を示しています。これらのセンサーにより、農業従事者はリアルタイムで土壌水分レベルを監視し、水の使用を最適化し、規制要件に準拠することができます。特に水不足に悩む地域では、農業従事者が最適な作物収量を維持しながら水消費を最小限に抑えようとするため、採用が引き続き拡大しています。

家畜用バイオセンサーは、自動化された群れ管理システムの採用拡大に牽引され、2031年にかけて9.35%のCAGRという最高の成長率を示しています。これらのセンサーは動物のバイタルサイン、繁殖サイクル、および健康パラメータをモニタリングし、酪農経営者が手作業の負担を軽減しながら生産性を向上させることを可能にします。市場には温室モニタリング向けの光学センサーおよび電気化学センサーも含まれており、機器および灌漑システムの保守向けの機械センサー、気流センサー、圧力センサーも存在します。この多様なセンサーポートフォリオは、季節的な農業サイクルに左右されない複数の収益源をベンダーに提供します。

注記: 全セグメントのシェアはレポート購入時に入手可能

用途別:天候の変動性の中で気候管理が急拡大

土壌管理は2025年の農業用センサー市場シェアの33.58%を占め、土壌品質、栄養素レベルの維持、および侵食防止における根本的な重要性を示しています。これらのセンサーは農業従事者に施肥と土地管理の意思決定のためのデータ駆動型の洞察を提供し、農業生産性と環境保全の両方を支援します。異なる農業セクターにわたる土壌管理への普遍的なニーズが、これらのセンサー技術に対する安定した需要を確保しています。

気候管理用途は、農業従事者が増大する天候の不確実性に対応する中で、2031年にかけて8.18%のCAGRで成長しています。センサーネットワークはローカル気象予報とリアルタイム環境データを提供し、農業従事者が変化する条件に業務を適応させることを可能にします。市場拡大には酪農モニタリングおよび水管理システムが含まれ、スマート温室の運営と作物スカウティングは空中および地上ベースのセンサーデータを組み合わせて早期の脅威検知を行っています。分析プラットフォームとの統合により、センサーデータが実用的な推奨事項に変換され、農業業務におけるソフトウェアソリューションの重要性の高まりが強調されています。

注記: 全セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年に農業用センサー市場シェアの30.55%を維持し、成熟した精密農業インフラと強力な政府インセンティブに支えられています。公共プログラムは継続的に更新・拡張サイクルを推進し、生産者にとってセンサー導入をより利用しやすくしています。カナダのイノベーション推進施策が地域の勢いを強化する一方、メキシコの輸出志向の園芸農業への注力がトレーサビリティツールへの需要を高めています。この地域は確立されたサプライチェーンとデジタル農業慣行の広範な採用から恩恵を受けています。規制コンプライアンスとサステナビリティ目標の重要性が高まる中、北米の農場は投入物の最適化、環境条件のモニタリング、およびグローバル市場での競争力維持のためにセンサー技術をますます活用しています。

アジア太平洋地域は、大規模な小規模農家人口と機械化の取り組みに牽引され、2031年にかけて最速の7.44%のCAGRを示しています。インドのデジタル農業推進施策が未整備地区へのセンサーアクセスを拡大し、中国は自律型機械や畜産システムにセンサーを統合しています。日本の温室設備はプレミアム価格戦略を支援し、オーストラリアの水計量慣行はセンサーデータを活用して乾燥地帯の農業を管理しています。地域の多様な農業慣行と気候条件が、特化したセンサー用途の機会を生み出しています。インフラが整備されるにつれ、アジア太平洋地域は農業用センサー展開の主要な成長原動力となっています。

欧州の成長は、補助金資格と連動した環境モニタリング要件に牽引され、安定を維持しています。精密技術は農場経営に不可欠であり、ドイツが家畜用センサーに注力し、フランスがブドウ園モニタリングに特化し、オランダが世界的に温室の専門知識を提供しています。南米は特にブラジルとアルゼンチンで大規模な穀物生産を重視しており、センサーが収量最適化と資源管理を強化しています。中東・アフリカでは、接続性の制限にもかかわらず、水効率と輸出コンプライアンスに重点を置いた需要があります。農村部のネットワーク拡大と低消費電力プロトコルは、これらの新興市場におけるセンサー採用に引き続き不可欠です。

競合状況

農業用センサー市場シェアは中程度に断片化されており、Deere & Company、AGCO Corporation(Trimble Inc.)、Robert Bosch GmbHなどの企業が、ニッチなイノベーターの参入余地を残しながら重要な市場ポジションを維持しています。主要企業がセンサーハードウェアと分析プラットフォームを統合して包括的なソリューションを提供するにつれ、業界では統合化が進んでいます。Deere & Companyによる視覚誘導型散布技術の買収とAGCO Corporationの合弁事業は、個々のハードウェアコンポーネントからクラウド分析、エッジコンピューティング、および自律型コントロールを取り込んだ統合システムへの移行を示しています。これらの包括的なソリューションにより、ベンダーは長期契約を確保し、業務最適化を目指す農場との関係を強化することができます。

各企業は現在、独自の接続フレームワーク、データフュージョンアルゴリズム、農業特化型AIモデルの開発に競争戦略を集中しています。特に家禽および豚向けの家畜用バイオセンサーセグメントは未発展のままであり、ウェアラブル健康技術を畜産生産に適応させるスタートアップ企業に機会をもたらしています。市場は従来の一回限りの購入から、サブスクリプション型料金モデルおよびサービスとしてのセンサーモデルへと移行しています。Topcon Corporation、Hexagon ABを含む各企業は、設置コストを最小化し、さまざまな農場規模や立地にわたってスケーラブルな実装を可能にする超低消費電力回路とメッシュネットワーキングソリューションを開発しています。

特許開発は、運用コストの削減とシステム互換性の向上をもたらす技術に焦点を当てています。サプライヤーはドローンメーカーおよび灌漑システムプロバイダーとのパートナーシップを構築し、ソリューションのラインナップを拡大して農業オペレーション全体の価値を高めています。現行の規制枠組みは農業におけるデジタルヘルス用途を認めており、動物福祉の向上に向けた異業種技術の採用を可能にしています。異なるセクターのこの統合が市場機会を拡大し、イノベーションを推進しています。市場での成功は、持続可能でデータ駆動型の農業慣行を支援するインテリジェントな統合システムの提供にますます依存しています。

農業用センサー産業リーダー

Deere & Company

AGCO Corporation (Trimble Inc.)

Topcon Corporation

Hexagon AB

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:CropX Incは、植物の樹冠から直接リアルタイムの蒸発散量をモニタリングする新しい農業用センサーをオーストラリアおよびニュージーランドで導入しました。このイノベーションは灌漑の精度を高め、水に敏感な地域での気候応答型作物管理を支援します。

- 2024年9月:CropX Incは、窒素センシングの専門企業であるEnGeniousAgを買収し、精密栄養管理のポートフォリオを強化しました。この買収により、CropX Incは多様な農業システムにわたってより統合された土壌健全性の洞察を提供できるようになります。

- 2024年4月:AGCO Corporationと Trimble Inc.は合弁事業契約を完了し、精密農業技術を統合するPTx Trimbleを設立しました。この合弁事業は土壌センサーと自律型機械を統合し、農場がデータ駆動型業務向けのオープンでスケーラブルなプラットフォームを採用できるようにします。

農業用センサー市場レポートのグローバルスコープ

農業用センサーとは、精密農業などの現代農業に適用されるセンシング技術の総称であり、農業従事者が作物を監視・最適化し、変化する環境要因に適応するためのデータを提供します。

農業用センサー市場は、タイプ別(湿度センサー、電気化学センサー、機械センサー、気流センサー、光学センサー、圧力センサー、水分センサー、土壌センサー、家畜用センサー、その他)、用途別(酪農管理、土壌管理、気候管理、水管理)、地域別(北米、欧州、アジア太平洋、南米、アフリカ)に区分されています。レポートは上記全セグメントについて、百万米ドルの金額ベースで市場規模と予測を提供しています。

| 湿度センサー |

| 電気化学センサー |

| 機械センサー |

| 気流センサー |

| 光学センサー |

| 圧力センサー |

| 水分センサー |

| 土壌水分センサー |

| 家畜用バイオセンサー |

| その他タイプ(pHセンサー、ECセンサー、葉面湿度センサー、その他) |

| 酪農管理 |

| 土壌管理 |

| 気候管理 |

| 水管理 |

| スマート温室モニタリング |

| 作物スカウティング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| タイ | |

| 韓国 | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東のその他 | |

| アフリカ | 南アフリカ |

| ケニア | |

| アフリカのその他 |

| タイプ別 | 湿度センサー | |

| 電気化学センサー | ||

| 機械センサー | ||

| 気流センサー | ||

| 光学センサー | ||

| 圧力センサー | ||

| 水分センサー | ||

| 土壌水分センサー | ||

| 家畜用バイオセンサー | ||

| その他タイプ(pHセンサー、ECセンサー、葉面湿度センサー、その他) | ||

| 用途別 | 酪農管理 | |

| 土壌管理 | ||

| 気候管理 | ||

| 水管理 | ||

| スマート温室モニタリング | ||

| 作物スカウティング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| タイ | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東のその他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカのその他 | ||

レポートで回答される主要な質問

2026年における農業用センサー市場のグローバル価値はいくらですか?

農業用センサー市場規模は2026年に23億6,000万米ドルです。

気候管理センサー用途の需要はどのくらいの速さで成長していますか?

気候管理向けの展開は2026年から2031年にかけて8.18%のCAGRで拡大しています。

現在グローバル収益をリードしているセンサータイプはどれですか?

土壌水分センサーが2025年のグローバル収益の27.62%のシェアでトップです。

農業用センサーの採用において最も成長が速い地域はどこですか?

アジア太平洋地域が大規模な政府デジタル化プログラムに牽引され、2031年にかけて最高の7.44%のCAGRを記録しています。

小規模・中規模農場の導入を促進する資金調達モデルはどのようなものですか?

サービスとしてのセンサーサブスクリプションは、大きな設備投資を管理しやすい年間費用に転換し、小規模生産者のアクセスを拡大します。

最終更新日: