農業用微生物市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

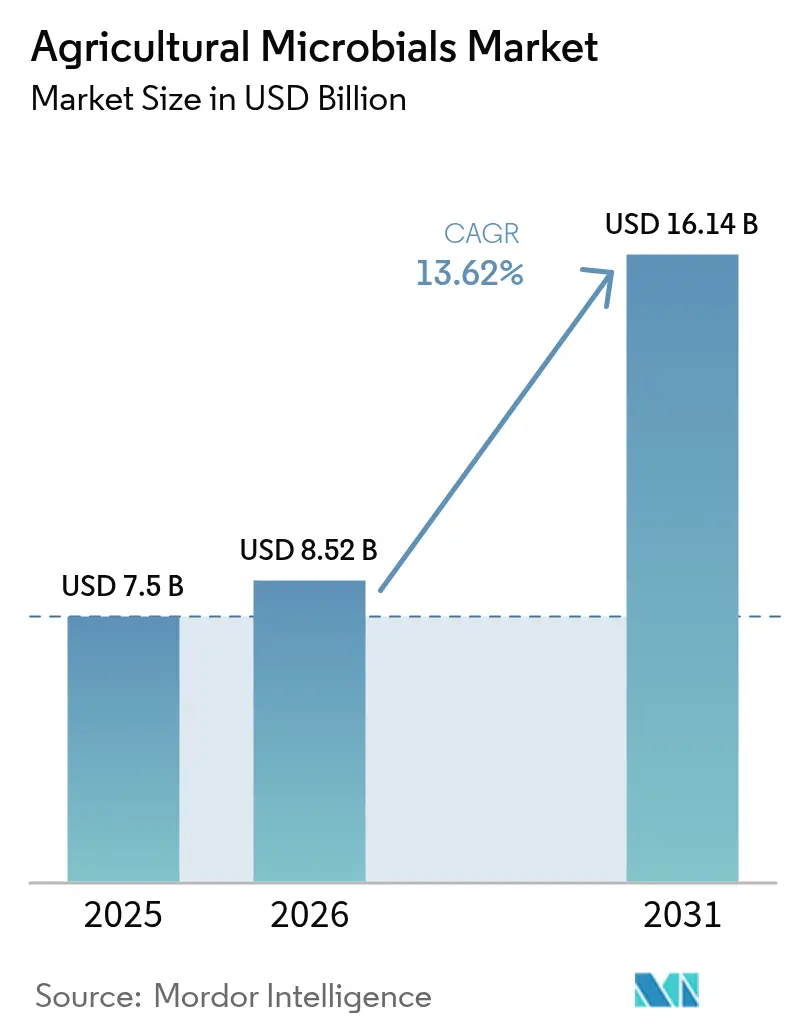

| 市場規模 (2026) | 8.52 十億米ドル |

| 市場規模 (2031) | 16.14 十億米ドル |

| 成長率 (2026 - 2031) | 13.62% CAGR |

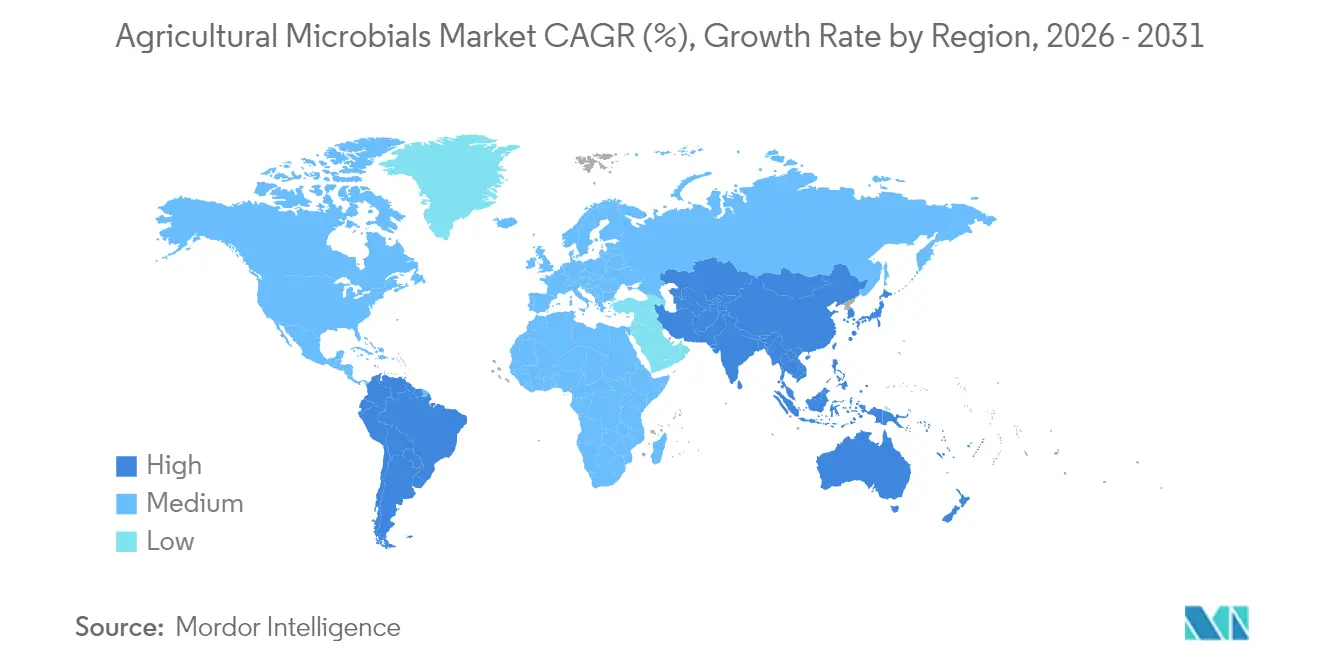

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用微生物市場分析

農業用微生物市場規模は2025年に75億米ドルと評価され、2026年の85億2,000万米ドルから2031年には161億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは13.62%です。2022年から2024年にかけて急激に上昇した合成肥料の投入コストインフレが、生物学的代替品への農業者の関心を加速させています。急速な成長は、残留物ゼロ食品への需要急増、合成肥料コストの増大、および企業のグローバルなサステナビリティ義務を反映しています。AI活用による菌株探索が製品開発サイクルを短縮し、サプライヤーがポートフォリオをより迅速に刷新し、新たな病害虫抵抗性の課題に対応することを可能にしています。

窒素削減に対してCO₂換算1メートルトンあたり15〜30米ドルを支払うカーボンクレジットプログラムは、多くのトウモロコシおよび大豆生産者にとって微生物採用をキャッシュポジティブにする追加収入源を生み出しています。精密施用ツールの普及拡大により1エーカーあたりのコストが低下し、圃場での有効性が向上することで、大規模商業農場と小規模農家の双方における採用が促進されています。アジア太平洋地域は引き続き重要な成長エンジンであり、農業者の回収期間を短縮する政府の多額の補助金と、生物学的投入物を優先する国家肥料削減目標によって支えられています[1]出典:日本農林水産省、「みどりの食料システム戦略」、maff.go.jp。

主要レポートのポイント

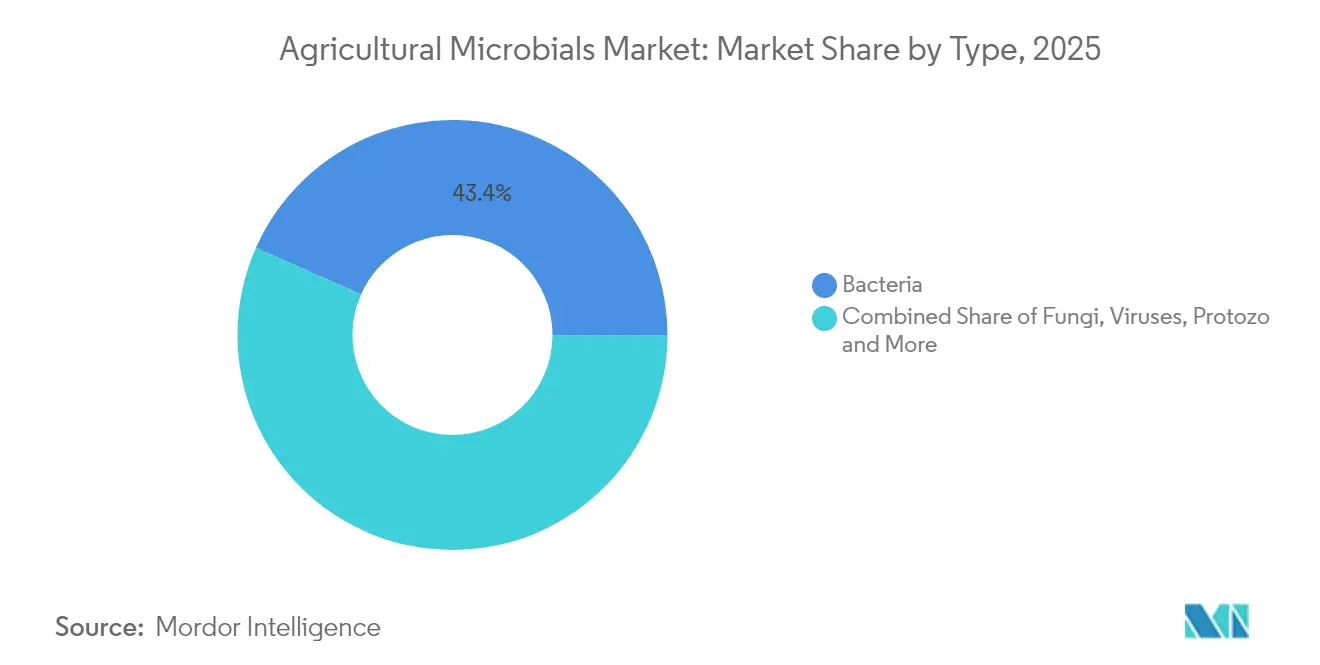

- タイプ別では、細菌が2025年の農業用微生物市場シェアの43.35%を占め、ウイルスは2031年にかけてCAGR 17.95%で拡大する見込みです。

- 機能別では、生物農薬が2025年の収益シェア48.10%でトップとなり、生物刺激剤は2031年にかけてCAGR 15.05%で上昇すると予測されています。

- 用途別では、果物・野菜が2025年の農業用微生物市場規模の28.70%を占め、商業作物は2031年にかけてCAGR 14.63%で拡大しています。

- 施用方法別では、種子処理が2025年の農業用微生物市場で最大のシェアを獲得しました。葉面散布は2031年にかけて最も速いCAGRで拡大する見込みです。

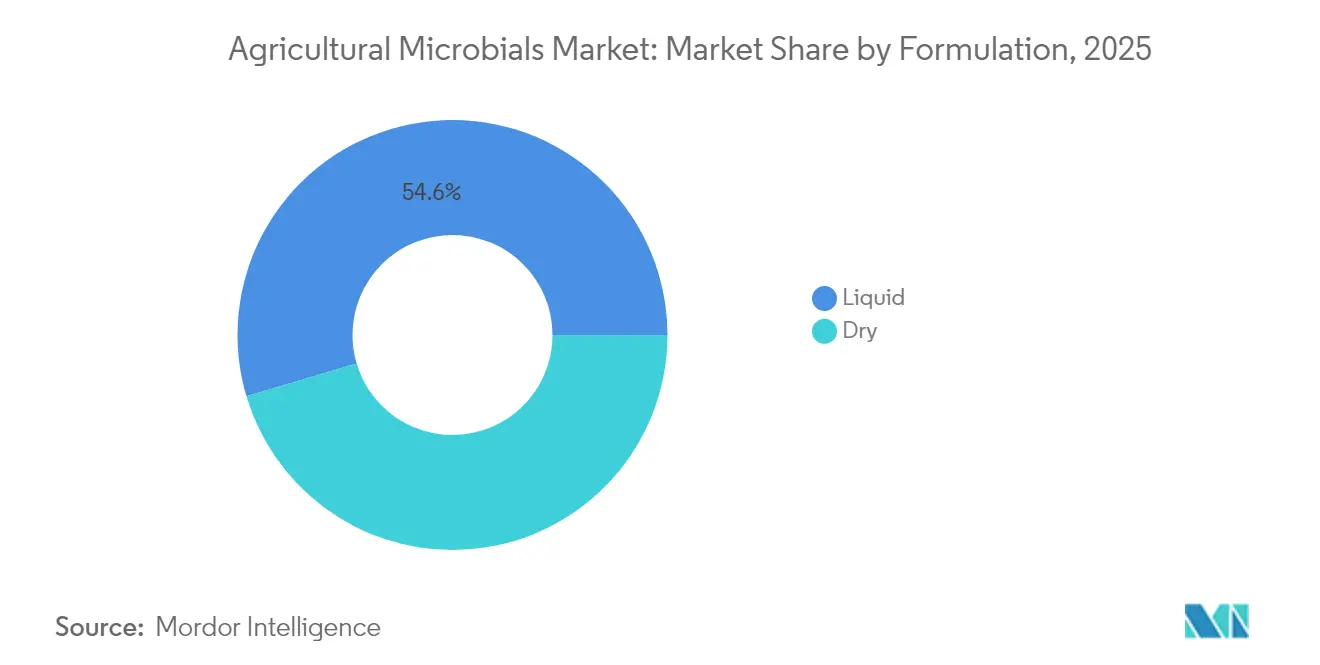

- 製剤別では、液体製品が2025年の売上の54.60%を占め、乾燥製品は2031年にかけてCAGR 15.45%で拡大すると予測されています。

- 北米が最大のシェアを保持し、2025年の農業用微生物市場の32.10%を占めました。アジア太平洋地域は2031年にかけて最速のCAGR 16.83%を記録する見込みです。

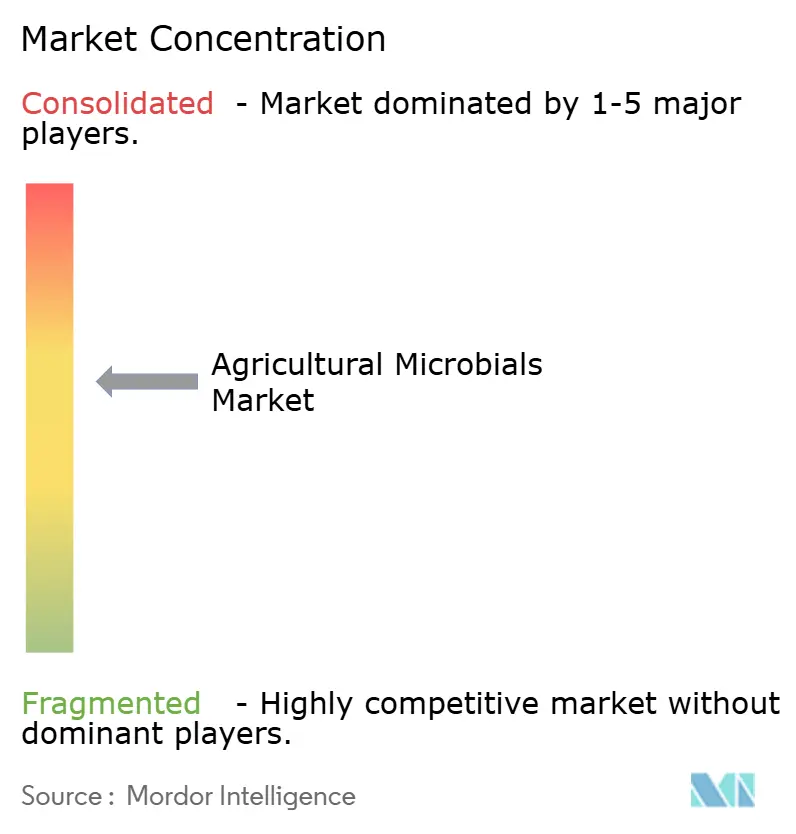

- Bayer AG、BASF SE、Syngenta Group、Corteva Inc.、Novonesis A/Sを含む上位5社のサプライヤーが2024年の市場収益の過半数シェアを保持しており、専門企業の参入余地がある中程度に分散した市場であることが確認されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル農業用微生物市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 残留物ゼロ食品への需要増大 | +3.2% | グローバルプレミアム農産物市場 | 中期(2〜4年) |

| 再生農業面積の拡大 | +2.8% | 北米および南米、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 生物学的投入物への政府補助金 | +2.1% | アジア太平洋地域中心、欧州連合の共通農業政策ゾーン、ブラジル | 短期(2年以内) |

| AIおよびオミクスを活用した迅速な菌株開発 | +1.9% | 米国、欧州連合、イスラエルのバイオテクノロジーハブ | 中期(2〜4年) |

| 化学物質使用削減に対するカーボンクレジットの収益化 | +1.6% | 先進国市場のサプライチェーン | 中期(2〜4年) |

| 食品大手のスコープ3排出目標からの推進力 | +1.4% | 北米および欧州連合、世界規模で拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

残留物ゼロ食品への需要増大

小売業者の残留物ゼロ誓約が農業者に生物学的投入物の採用を迫っており、ウォルマートは現在2,000社以上のサプライヤーにわたるコンプライアンスを要求しています。欧州連合の「農場から食卓へ」戦略は、2030年までに化学農薬使用量を50%削減することを目指しています[2]出典:欧州委員会、「農場から食卓へ戦略」、europa.eu。高付加価値のベリー類、葉物野菜、果樹において、目に見える残留物は高コストのリコールリスクをもたらし、農業用微生物市場の生物学的作物保護への移行を加速させています。南米およびアジアの輸出志向農業者は、市場アクセスを確保するためにこれらの基準に従っています。消費者の期待と規制の間のこの小売主導の整合が、微生物への世界的な需要を増幅させています。

再生農業面積の拡大

米国の再生農業面積は2024年に1,500万エーカーを超え、前年比35%増となりました[3]出典:米国農務省自然資源保全局、「再生農業の実践」、usda.gov。Cargill, Incorporatedおよびアーチャー・ダニエルズ・ミッドランド・カンパニーによる再生農場からの調達コミットメントが、土壌改善微生物への持続的な需要を確保しています。イリノイ大学の研究では、3年間の輪作において同等の収量と12〜18%の投入コスト削減が記録され、価値提案が実証されました。ブラジルでは再生農業の実践のもとで大豆とトウモロコシの800万ヘクタールが追加され、窒素固定細菌と菌根菌の販売を刺激しています。これらの成功事例は、再生システムが農業用微生物市場の長期的な拡大を支えることを示しています。

生物学的投入物への政府補助金

インドは2024年に微生物投入物の採用のために21億米ドルを予算計上し、州レベルの支援を重ね、製品コストの50〜75%をカバーしています。中国の第14次五カ年計画は、生物農薬に関する農業者の費用を30〜40%削減する税制優遇措置を付与しています。欧州連合は2027年までに生物学的投入物を優先するエコスキームに500億ユーロ(540億米ドル)を充当しています。これらのプログラムはコスト障壁を取り除き、小規模農家の購入を加速させ、農業用微生物市場の普及を直接的に強化しています。

AIおよびオミクスを活用した迅速な菌株開発

計算生物学プラットフォームは、実験室試験の前に遺伝子の組み合わせを予測することで微生物菌株の開発を強化しています。2024年にGinkgo Bioworks Holdings, Inc.がZymergen Inc.を3億米ドルで買収したことは、AI駆動型菌株最適化プラットフォームの可能性を浮き彫りにしました。機械学習アルゴリズムにより、数百万の遺伝子の組み合わせをインシリコでスクリーニングすることが可能となり、菌株探索のタイムラインを36ヶ月から12ヶ月に短縮しています。CRISPR-Cas遺伝子編集技術により微生物ゲノムへの精密な改変が可能となり、多様な土壌条件での生存率が向上し、病害虫防除の有効性が改善された菌株が生まれています。合成生物学と人工知能の統合により、2024年には農業バイオテクノロジースタートアップへのベンチャーキャピタル資金18億米ドルが集まりました。遺伝子改変微生物菌株の特許出願数は2022年から2024年の間に340%増加し、この分野におけるイノベーションの高まりを示しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 微気候にわたる圃場有効性の不一致 | -2.4% | 熱帯・乾燥地帯で深刻なグローバル全域 | 短期(2年以内) |

| 生きた製剤のコールドチェーン要件 | -1.8% | 冷蔵設備が乏しい途上国地域 | 中期(2〜4年) |

| 合成化学品と比較した限られた保存期間 | -1.6% | グローバル流通ネットワーク | 短期(2年以内) |

| 複雑な規制承認のタイムライン | -1.2% | 生物学的投入物規制が発展途上の市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

微気候にわたる圃場有効性の不一致

微生物製品は土壌タイプ、pH値、気候条件によってパフォーマンスが一定せず、リスク回避型農業者の採用に対する障壁を生み出しています。米国カリフォルニア大学デービス校が実施した圃場試験では、単一郡内の異なる土壌微生物叢にわたって同一の細菌菌株の有効性が30〜70%変動することが明らかになりました。この不一致により、メーカーは市場参入前に広範な現地試験を実施する必要があり、開発コストと市場投入までの時間が増大します。信頼性の低い結果を経験した農業者は合成代替品に戻ることが多く、農業コミュニティにおける市場浸透を妨げるネガティブな口コミを生み出します。複雑な土壌・微生物相互作用のため、ある地域で成功した製剤が類似条件の別の地域では失敗することがあり、地域固有の製品開発が必要となります。生物学的投入物の失敗に関連する作物損失に対する保険補償がないため、農業者はこれらの投入物を採用することに伴う財務リスクに完全にさらされています。

生きた製剤のコールドチェーン要件

生きた微生物製剤は冷蔵保管と輸送を必要とし、室温で安定した合成代替品と比較して流通コストが15〜25%増加します。途上国市場における不十分なコールドチェーンインフラは、温度管理物流が限られているサハラ以南のアフリカや農村アジアにおいて特に市場浸透を制限しています。停電や機器の誤作動により生きた微生物製品の出荷全体が損傷する可能性があり、流通業者が厳格な契約条件を通じてメーカーに転嫁するサプライチェーンリスクを生み出しています。農村の小売業者は、低量の微生物製品のための冷蔵設備への投資を支援できず、ラストマイル流通を制約しています。多くの生きた製剤に必要な2〜8℃の温度要件は、農業サプライチェーンにおける従来の常温保管と相容れず、既存の流通ネットワークへの大幅な変更が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:細菌がウイルスの勢いの中でリーダーシップを維持

細菌は2025年の農業用微生物市場の43.35%のシェアを保持しており、これは広域スペクトルの有効性と有利な規制上の地位によるものです。バチルス属およびシュードモナス属の菌株は様々な土壌で安定した収量をもたらし、有機農業システムでの使用が事前承認されています。2024年には細菌イノベーションに8億米ドルのベンチャー資金が流入し、その中にはPivot Bioが単独で窒素固定接種剤のスケールアップのために4億3,000万米ドルを調達したことが含まれます。ウイルスベースのソリューションは、まだ初期段階ですが、花粉媒介者を傷つけることなく種特異的な病害虫の駆除を提供することで、2031年までにCAGR 17.95%を記録すると予測されています。

真菌は高付加価値作物のニッチ市場を支え、原生動物と藻類は土壌健全性プログラムで足場を固めています。規制当局は細菌に対してより容易な経路を付与し、その優位性を強化しています。米国環境保護庁(EPA)の自然発生菌株に対する迅速審査トラックが市場参入を加速させ、CRISPR強化変異体がパイプラインを迅速に進んでいます。

機能別:生物農薬が支配するが生物刺激剤が急増

生物農薬は2025年の農業用微生物市場規模の48.10%を占めました。バチルス・チューリンゲンシス殺虫剤がグローバル売上で過半数シェアを確立し、抵抗性を持つ毛虫に対する成熟した価値提案を強調しています。生物殺菌剤は合成オプションが機能しないブドウとトマトで二桁の成長を記録しています。

CAGR 15.05%で拡大する生物刺激剤は、農薬の主張に結びついた規制なしに収量向上を求める農業者に訴求しています。栄養素の取り込みを強化する多菌株コンソーシアムが高付加価値野菜と環境制御農場でシェアを獲得しています。生物肥料は合成肥料コストの急騰が微生物代替品の経済的魅力を高める価格感応度の高い地域でCAGR 13.95%で着実に成長しています。

用途別:商業作物が加速し、果物・野菜がプレミアムシェアを維持

果物・野菜は2025年の売上の28.70%を占め、輸出志向作物における残留物ゼロのプレミアム要件を反映しています。温室事業者は微生物のパフォーマンスと作業者の安全性を最大化する閉鎖環境を評価しています。畑作物は、持続的な病害虫圧力に対する生物学的ソリューションを求めるブラジルのサトウキビとインドの綿花における大規模プログラムに牽引され、2031年にかけてCAGR 14.63%で市場を上回るペースで成長すると予測されています。

穀物・シリアルは相当な作付面積を占めますが収益密度が低く、農業用微生物市場規模への短期的な貢献を制限しています。豆類・油糧種子は窒素固定・リン酸可溶化接種剤を活用して合成肥料支出を削減しながらタンパク質含量を維持しています。

施用方法別:種子処理が規模の優位性を維持

種子処理は2025年の農業用微生物市場規模の44.70%を占め、1エーカーあたり5〜15米ドルのコストで根圏への直接供給を確保し、大量の畑作物に適しています。ドローンと可変レートリグを活用した葉面散布は、精密ツールが病害虫のライフサイクルに合わせたオンデマンド施用を可能にすることで、CAGR 15.72%で複利成長すると予測されています。

土壌灌注は有機農業システムと多年生作物において不可欠であり、土壌健全性への長期的な利益が高コストを正当化します。種子、土壌、葉面経路を組み合わせた複合戦略により、農業者はプレミアム市場での残留物保証を達成しながら微生物の生存率を最適化することができます。

製剤別:液体製品が依然として主流だが乾燥製品が台頭

液体製剤は2025年の収益の54.60%を占め、高い圃場有効性と一般的なスプレーヤーとの互換性が評価されています。サプライヤーは独自のキャリアを通じて保存期間を36ヶ月に延長していますが、冷蔵要件が新興経済圏でのリーチを制限しています。

マイクロカプセル化と凍結乾燥によって強化された乾燥製剤は、CAGR 15.45%で成長する見込みです。常温安定型粉末は、冷蔵保管を持たない熱帯地域の小規模農家や腐敗を懸念する流通業者に訴求しています。有効性のギャップが縮まるにつれ、乾燥製品は物流上のハードルが残る農業用微生物市場でシェアを獲得する可能性があります。

地域分析

北米が最大のシェアを保持し、2025年の収益基盤の32.10%を占め、市場の成熟度と米国環境保護庁(EPA)の厳格なプロトコルにより緩やかな成長が見込まれています。しかし、ウォルマートの残留物ゼロ調達方針と企業のスコープ3コミットメントが、高付加価値農産物とトウモロコシ・大豆輪作における量的需要を維持しています。カナダはコスト分担助成金に支えられ、カノーラと小麦向けの微生物ソリューションに投資しています。

アジア太平洋地域は2031年にかけてCAGR 16.83%を記録すると予測されており、200社以上の企業からの微生物製品に対する中国の多大な需要に牽引され、世界最速となっています。補助金がさらに需要に貢献し、農業者のコストを最大40%削減しました。さらに、インドの21億米ドルの支援計画と日本の肥料使用量30%削減目標がモメンタムを強化しています。南米はCAGR 14.33%で拡大すると予測されています。ブラジルの生物市場は生物的病害虫管理のもとで大豆とトウモロコシの800万ヘクタールから恩恵を受けています。アルゼンチンは経済的な逆風により遅れをとっていますが、小麦地帯の地区で採用の兆しを見せています。 欧州は「農場から食卓へ」の義務のもとで2030年までに農薬を50%削減する目標に向けて著しいCAGRで前進しています。エコスキームに結びついた直接支払いがフランス、スペイン、ドイツにおける微生物の普及を加速させています。中東とアフリカは保管インフラのギャップに制約されて顕著な成長で遅れをとっていますが、南アフリカの柑橘類セクターは微生物ソリューションの強い採用を示しています。

競争環境

農業用微生物市場は中程度に集中した状態を維持しており、上位5社のサプライヤーが過半数のシェアを保持しています。Bayer AGが市場シェアをリードし、BASF SEとSyngenta Groupがそれに続き、菌株ライブラリーを拡大するために積極的な研究開発支出と買収を維持しています。2024年と2025年に戦略的統合が加速しました。ICL Group Ltd.はNitro 1000の買収を通じてブラジルでの現地製造を拡大し、AIを活用して製品ローンチを加速するプラットフォーム企業に1億6,000万米ドルのベンチャーラウンドが資金提供されました。

競争の激しさは現在、計算生物学と迅速な発酵スケールアップに集中しています。企業は土壌タイプにわたる圃場パフォーマンスを85%の精度で予測する機械学習プラットフォームをライセンス供与しており、登録タイムラインを最大18ヶ月短縮しています。ベンチャー投資家は2024年に農業バイオテクノロジーに31億米ドルを投入し、その資本の60%がAI駆動型菌株開発パイプラインを持つ企業に資金提供され、破壊的参入者への持続的な財務支援を示しています。確立された農薬企業は、概念実証試験を加速し、データ分析を製品スチュワードシッププログラムに統合するために、デジタル農学チームを生物学的研究開発部門と同じ場所に配置することで対応しています。

生物刺激剤、根圏コンソーシアム、気候連動型サービスモデルにおいてホワイトスペースの機会が持続しています。新興サプライヤーは微生物投入物を土壌マイクロバイオーム診断とカーボンクレジット促進とバンドルし、より長い顧客契約を促進する差別化されたパッケージを生み出しています。市場参入障壁は現在、コア生物学よりも精密施用データへのアクセス、検証済みのESG指標、および地域のコールドチェーンインフラに依存しています。常温安定型製剤とデジタル展開ツールを組み合わせた企業は、サステナビリティ義務が強化されるにつれて不均衡なシェアを獲得する位置にあります。

農業用微生物産業のリーダー

Bayer AG

BASF SE

Syngenta Group

Corteva Inc.

Novonesis A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:日本農林水産省が生物刺激剤の表示ガイダンスを発行し、農業者とサプライヤーに透明なルールを提供することで、69作物の製品登録を合理化し、国家パイロットプログラムを奨励しています。

- 2025年1月:インドが肥料管理令を改正し、微生物製品の品質規則を強化し、400件以上の登録をカバーしました。この動きにより、より高い効力基準が設定され、農業者の信頼を強化するためのより明確な表示が義務付けられました。

- 2024年5月:Bayerがアルファバイオ・コントロールと提携し、アメリカ大陸のトウモロコシと大豆の病害虫向けの微生物殺虫剤を共同開発し、2035年までに16億2,000万米ドルの生物学的売上に向けた道筋を前進させました。

グローバル農業用微生物市場レポートの範囲

作物栄養、作物保護は機能別セグメントとしてカバーされています。換金作物、園芸作物、畑作物は作物タイプ別セグメントとしてカバーされています。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域別セグメントとしてカバーされています。| 細菌 |

| 真菌 |

| ウイルス |

| 原生動物 |

| その他 |

| 生物肥料 |

| 生物農薬 |

| 生物刺激剤 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 商業作物 |

| 果物・野菜 |

| その他の作物タイプ |

| 土壌処理 |

| 葉面散布 |

| 種子処理 |

| 液体 |

| 乾燥 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋のその他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東のその他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカのその他 |

| タイプ別 | 細菌 | |

| 真菌 | ||

| ウイルス | ||

| 原生動物 | ||

| その他 | ||

| 機能別 | 生物肥料 | |

| 生物農薬 | ||

| 生物刺激剤 | ||

| 用途別 | 穀物・シリアル | |

| 豆類・油糧種子 | ||

| 商業作物 | ||

| 果物・野菜 | ||

| その他の作物タイプ | ||

| 施用方法別 | 土壌処理 | |

| 葉面散布 | ||

| 種子処理 | ||

| 製剤別 | 液体 | |

| 乾燥 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東のその他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカのその他 | ||

市場の定義

- 平均施用量 - 平均施用量は、各地域・国の農地1ヘクタールあたりに施用される農業用生物学的製品の平均量です。

- 作物タイプ - 作物タイプには、畑作物(シリアル、豆類、油糧種子)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物、その他の工業作物)が含まれます。

- 機能 - 農業用生物学的製品は、作物に必須の栄養素を提供し、非生物的・生物的ストレスを予防または制御し、土壌の質を向上させます。

- タイプ - 農業用生物学的製品の作物栄養機能には有機肥料と生物肥料が含まれ、作物保護機能には生物刺激剤、生物農薬、生物的防除剤が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、利益を得るために最終製品を製造するために作物全体または一部を販売する非消費型作物です。 |

| 総合的病害虫管理(IPM) | IPMは、様々な作物の病害虫を防除するための環境に優しく持続可能なアプローチです。生物的防除、農業的慣行、農薬の選択的使用を含む複数の方法の組み合わせを含みます。 |

| 細菌性生物的防除剤 | 作物の病害虫や病気を防除するために使用される細菌。標的害虫に有害な毒素を産生するか、成長環境における栄養素と空間をめぐって競合することで機能します。一般的に使用される細菌性生物的防除剤の例としては、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、ストレプトマイセス属などがあります。 |

| 植物保護製品(PPP) | 植物保護製品は、雑草、病気、害虫などの病害虫から保護するために作物に施用される製剤です。最適な製品有効性を与えるために製剤化された溶媒、担体、不活性物質、湿潤剤、補助剤などの他の共製剤成分とともに、1つ以上の有効成分を含んでいます。 |

| 病原体 | 病原体は宿主に疾病を引き起こす生物であり、疾病症状の重症度を伴います。 |

| 寄生蜂・寄生蝿類 | 寄生蜂・寄生蝿類は宿主昆虫の上または体内に卵を産み付け、その幼虫が宿主昆虫を餌とする昆虫です。農業において、寄生蜂・寄生蝿類は作物への害虫被害を制御し、化学農薬の必要性を減少させる生物的病害虫防除の一形態として使用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内から細菌を放出することで害虫に感染して殺す寄生性の線形動物です。昆虫病原性線虫は農業において使用される生物的防除剤の一形態です。 |

| 嚢状体菌根菌(VAM) | 嚢状体菌根菌は菌根菌の一種です。様々な高等植物の根に生息し、これらの植物の根において植物と共生関係を築きます。 |

| 真菌性生物的防除剤 | 真菌性生物的防除剤は、植物の病害虫や病気を防除する有益な真菌です。化学農薬の代替品です。害虫に感染して殺すか、栄養素と空間をめぐって病原性真菌と競合します。 |

| 生物肥料 | 生物肥料は土壌の肥沃度を高め、植物の成長を促進する有益な微生物を含んでいます。 |

| 生物農薬 | 生物農薬は、特定の生物学的効果を用いて農業害虫を管理するために使用される天然・生物ベースの化合物です。 |

| 捕食者 | 農業における捕食者は、害虫を捕食し、作物への害虫被害を制御するのに役立つ生物です。農業で使用される一般的な捕食者種には、テントウムシ、クサカゲロウ、捕食性ダニなどがあります。 |

| 生物的防除剤 | 生物的防除剤は農業における病害虫や病気を防除するために使用される生きた生物です。化学農薬の代替品であり、環境と人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌の肥沃度と植物の成長のために単独または1つ以上の非合成由来の元素や化合物と組み合わせて使用される動物性または植物性物質で構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物ベースの生物刺激剤は、主に植物性または動物性源からのタンパク質の酵素的または化学的加水分解によって生成された遊離アミノ酸、オリゴペプチド、ポリペプチドを含んでいます。 |

| 生物刺激剤・植物成長調節剤(PGR) | 生物刺激剤・植物成長調節剤(PGR)は、植物プロセス(代謝)を刺激することで植物の成長と健康を向上させるために天然資源から誘導された物質です。 |

| 土壌改良材 | 土壌改良材は、土壌の肥沃度や土壌構造などの土壌の健全性を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキスは微量・多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、浸透圧調節物質が豊富です。これらの物質は種子の発芽と作物の定着、植物全体の成長と生産性を促進します。 |

| 生物的防除および/または成長促進に関連する化合物(CRBPG) | 生物的防除または成長促進に関連する化合物(CRBPG)は、植物病原体の生物的防除と植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | 根粒菌などの共生窒素固定細菌は宿主から食物と住処を得て、その代わりに固定窒素を植物に提供することで貢献します。 |

| 窒素固定 | 窒素固定は土壌中の化学プロセスであり、分子状窒素をアンモニアまたは関連する含窒素化合物に変換します。 |

| 農業研究局(ARS) | ARSは米国農務省の主要な科学的内部研究機関です。国内の農業者が直面する農業問題の解決策を見つけることを目的としています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫や病原体の導入または拡散を防ぐために、特定の昆虫、植物種、またはこれらの植物の産物の輸入と流通を検査または禁止します。 |

| 外生菌根菌(ECM) | 外生菌根菌(ECM)は、植物と真菌の両方が生存のための関連から恩恵を受ける、高等植物の細根と真菌の共生的相互作用です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。