農業用ロボット・メカトロニクス市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

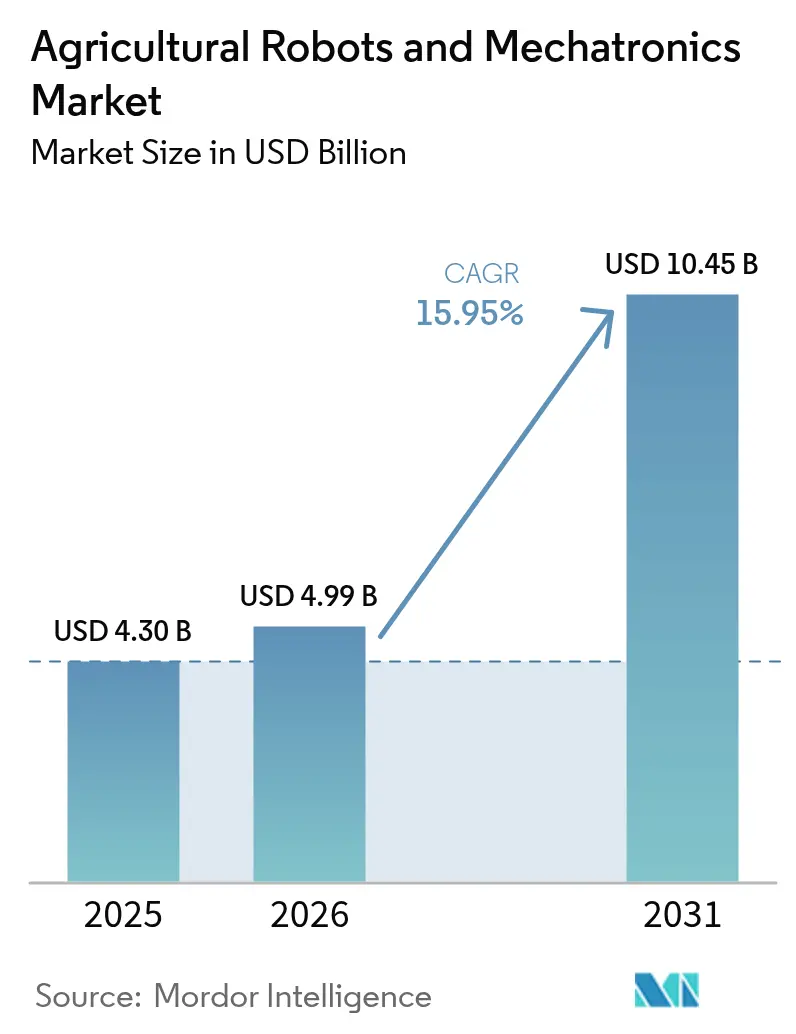

| 市場規模 (2026) | 4.99 十億米ドル |

| 市場規模 (2031) | 10.45 十億米ドル |

| 成長率 (2026 - 2031) | 15.95% CAGR |

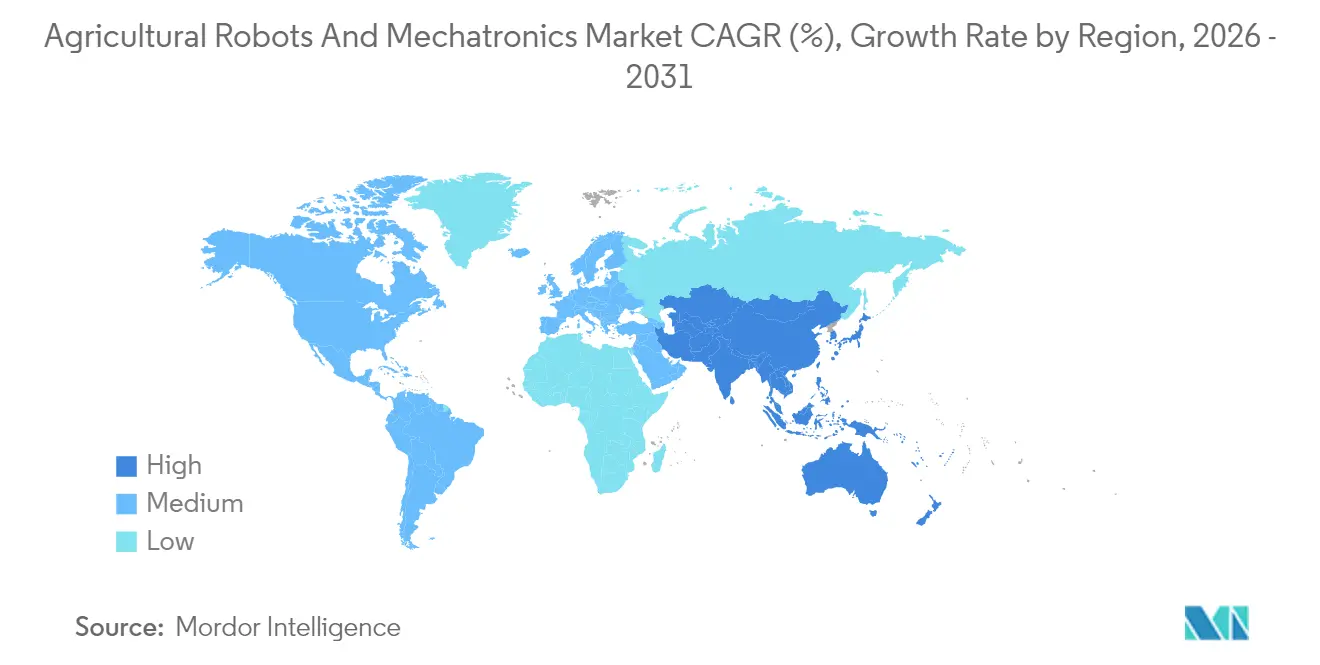

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用ロボット・メカトロニクス市場分析

農業用ロボット・メカトロニクス市場規模は2025年に43億米ドルと評価され、2026年の49億9,000万米ドルから2031年には104億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR15.95%で成長する見込みです。慢性的な労働力不足、厳格化する環境規制、センサー価格の低下が、自律化をオプションから必須へと転換させています。化学農薬投入量を最大40%削減する精密作物レベルの介入が新たな標準となりつつある一方、バンドル型ソフトウェアおよびデータサービスが継続的な収益源を強化しています。雑草レーザー、ドローン散布、畜産ロボットに特化した地域専門企業が、大手農業機械メーカー(OEM)が残した空白市場を活用しています。競争の激化により、技術コストの年間15%以下への低下が加速し、これまで資本アクセスが限られていた中規模農場における普及が拡大すると見込まれています。

主要レポートの要点

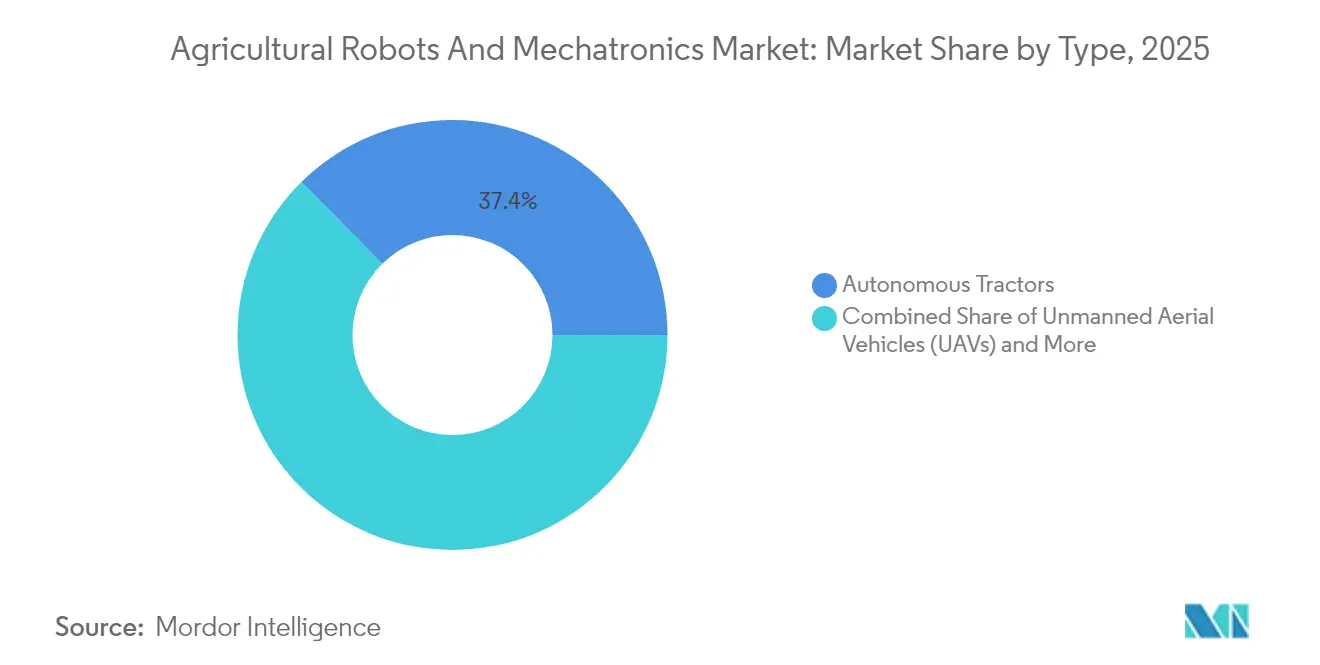

- タイプ別では、自律型トラクターが2025年の農業用ロボット・メカトロニクス市場シェアの37.40%を占めてトップとなり、無人航空機は2031年までにCAGR21.90%で拡大すると予測されています。

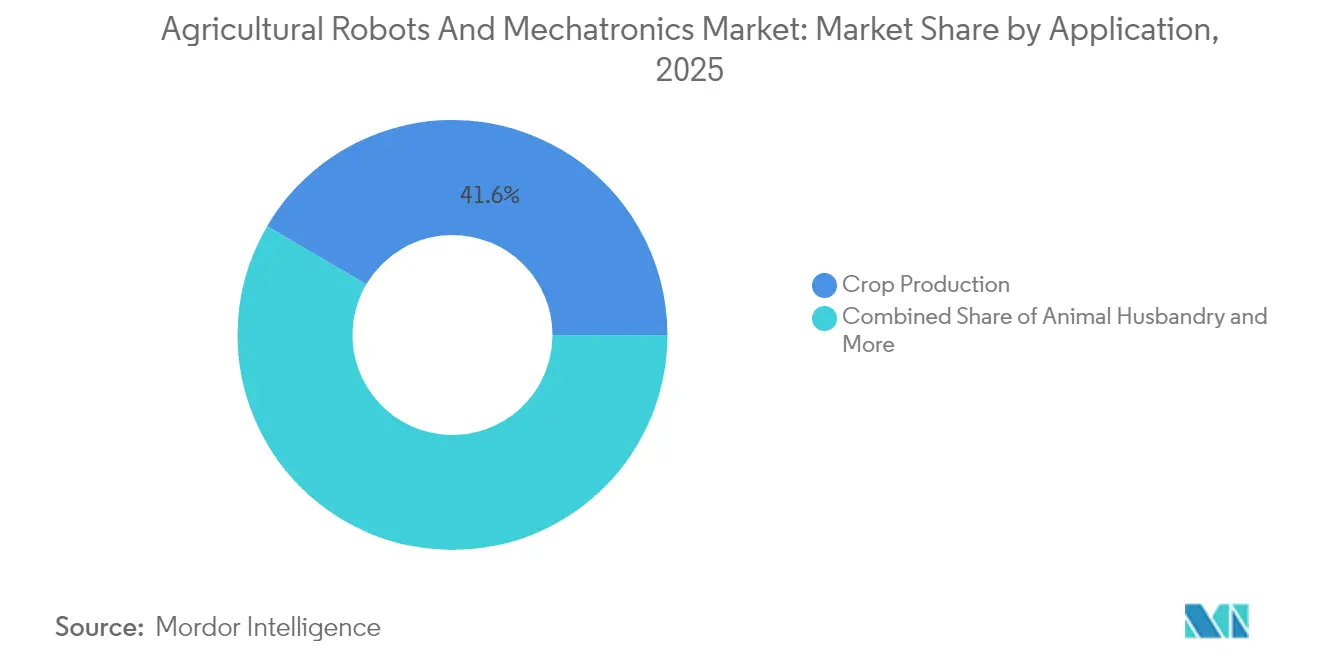

- 用途別では、作物生産が2025年の農業用ロボット・メカトロニクス市場シェアの41.55%を占め、2031年までにCAGR17.90%で拡大すると予測されています。

- 地域別では、北米が2025年の農業用ロボット・メカトロニクス市場シェアの39.30%を占め、アジア太平洋地域は2031年までにCAGR19.60%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の農業用ロボット・メカトロニクス市場のトレンドおよびインサイト

促進要因インパクト分析*

| 促進要因 | (~)%のCAGR予測へのインパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 高度なビジョン・人工知能(AI)がサブセンチメートル精度の除草を実現 | +2.8% | 北米および西欧での早期普及を含むグローバル展開 | 中期(2〜4年) |

| 光検知測距(LIDAR)およびマルチスペクトルセンサーコストの低下によるロボット価格の下落 | +2.5% | グローバル展開、アジア太平洋および南米が恩恵 | 短期(2年以内) |

| 労働力の不足とコスト | +2.1% | 北米、西欧、オーストラリア | 長期(4年以上) |

| ロボット・アズ・ア・サービス(Robot-as-a-Service)による資金調達が中小規模農場の普及を促進 | +1.9% | アジア太平洋、南米、アフリカ | 中期(2〜4年) |

| 政府によるスマート農業インセンティブおよびカーボンクレジット制度 | +1.6% | 欧州、北米、中国 | 中期(2〜4年) |

| 農業用農業機械メーカー(OEM)の自律化ロードマップ | +1.4% | 北米および欧州が主導するグローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なビジョン・人工知能(AI)がサブセンチメートル精度の除草を実現

マシンビジョンは現在、50ミリ秒以内に98%の精度で雑草と作物を識別し、レーザーまたはマイクロスプレーシステムが時速8キロメートルで走行しながら個々の植物をターゲットにすることを可能にしています。Carbon Roboticsは2024年に100台以上のレーザーウィーダー(LaserWeeder)ユニットを展開し、除草剤の使用量を80%、労働コストを1エーカーあたり200米ドル削減しました。Deere & Companyの「See and Spray Ultimate」は36台のカメラとNvidiaオリン(Orin)プロセッサーを組み合わせ、サブセンチメートル散布を誘導するリアルタイム雑草マップを生成します。EcoRobotixの太陽光発電式アリアル・ロボット・アームズ(ARA)ロボットは、ディーゼル給油を不要にすることで稼働時間を延長します。「Journal of Field Robotics」に掲載された査読付き研究によると、ハイパースペクトルイメージングは発芽前の雑草を可視化の7日前に検出でき、2027年までに予防的除草ルーティンが実現する可能性が示唆されています。

光検知測距(LIDAR)およびマルチスペクトルセンサーコストの低下によるロボット価格の下落

2020年に8,000米ドルで販売されていたソリッドステート光検知測距(LIDAR)モジュールは現在1,200米ドル未満となり、マルチスペクトルカメラは15,000米ドルから3,500米ドルへと低下し、ロボットの部材費が約30%削減されました。TrimbleのローコストGNSS-RTK(全球衛星航法システム・リアルタイムキネマティック)受信機は、高価なベースステーションなしで測位誤差を2センチメートル未満に抑えます。コスト圧縮により、AGCO CorporationやKubota Corporationなどの中堅ベンダーは、5,000エーカー規模の農場だけでなく、500エーカー規模の農業者にも自律化パッケージを販売できるようになりました。Yamaha Motor Co., Ltd.のマキシマム・リラクゼーション(RMAX)無人ヘリコプターは、水田において高機能ドローンより40%安価です。MDPI Sensorsの研究によると、低コストカメラは正規化植生指数(NDVI)マッピングにおいて研究グレード性能の92%を達成しています。

労働力の不足とコスト

米国の農業労働力の利用可能性は2020年から2024年の間に11%低下し、平均時給は14.62米ドルから18.20米ドルに上昇しました。ドイツとスペインでも同様の不足が記録され、品質を損なう早期収穫を余儀なくされています。DeLavalおよびGEA Group Aktiengesellschaftのロボットは現在オランダの乳牛群の35%の搾乳を担っており、畜産農家も同様の労働力不足に直面していることを示しています。Naïo Technologiesの除草ロボット「Oz」は1ヘクタールあたり3人の労働者を代替し、2年以内に投資回収を実現します。「Agricultural Systems」の研究は、賃金が10%上昇するとロボット導入が6%増加することを示しています。

ロボット・アズ・ア・サービス(Robot-as-a-Service)による資金調達が中小規模農場の普及を促進

農業者は現在、150,000米ドルの設備購入費を運営費に置き換え、自律型散布機および除草機を1ヘクタールあたり20〜50米ドルでリースできます。Monarch Tractorの3年間リースにはソフトウェア、テレマティクス、メンテナンスが含まれ、総所有コストを40%削減します。欧州連合(EU)が資金提供したROBS4CROPSパイロットは、支払いが収穫の現金フローと連動することでスペインおよびギリシャの普及率を67%向上させました。三菱HCキャピタルの報告によると、日本の水稲農家の54%がサブスクリプション条件のもとでロボットに移行するとしています。XAGはドローンサービスと農業保険および営農指導をバンドルし、継続的な収益をハードウェアマージンより大きくしています。

阻害要因インパクト分析*

| 阻害要因 | (~)%のCAGR予測へのインパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 初期資本支出の高さ | -1.8% | グローバル、南米・アフリカ・南アジアで最も深刻 | 短期(2年以内) |

| 農村部における通信インフラの格差 | -1.5% | 北米、サハラ以南アフリカ、農村インド | 中期(2〜4年) |

| マルチベンダーシステム統合の複雑さ | -1.2% | グローバル、特に混合フリート運用 | 中期(2〜4年) |

| フィールド自律化に関する責任および安全規制の整備 | -0.9% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

初期資本支出の高さ

完全自律型トラクターは350,000〜450,000米ドルで販売されており、これは従来型モデルの3〜4倍であり、ブラジルおよびインドの多くの500エーカー農場の年間収益を上回ります。150,000米ドルのレトロフィットキットでも、中規模農場の設備予算の40%を消費します。米連邦準備制度理事会(FRB)の調査によると、2024年に自律型農業機械のローン申請の38%が高い負債資産比率を理由に否決されました [1]出典:米連邦準備制度理事会(Federal Reserve)、「農業信用調査2024年(Agricultural Credit Survey 2024)」、federalreserve.gov。DeLavalの搾乳ロボットは1台あたり180,000ユーロ(195,000米ドル)と価格設定されており、100頭規模の酪農場のアップグレードコストは400,000米ドル近くに達します。「Agricultural Finance Review」は、1,000エーカー未満の農場では投資回収期間が12年に達するのに対し、3,000エーカー超の農場では4年であることを示しています。

農村部における通信インフラの格差

米国農村部の19%は25Mbpsのブロードバンドを欠いており、多くの中西部郡では4G長期進化(LTE)のカバレッジが80%を下回っています [2]出典:米連邦通信委員会(Federal Communications Commission)、「ブロードバンド展開レポート(Broadband Deployment Report)」、fcc.gov。米国農務省(USDA)のリコネクト(ReConnect)プログラムは17億米ドルを投資していますが、多くのプロジェクトは2027年まで完了しません。サハラ以南アフリカの農村部の28%のみが3Gカバレッジを有しており、衛星回線のコストはデバイスあたり月額80〜120米ドルです。Deereの第2世代(Gen2)自律化キットはすべてのビジョン処理をエッジモジュール上で実行するため、セルラーバックホールがなくてもトラクターは稼働できます。インドでは、4Gが農村部の68%に拡大したことにより、Garuda Aerospaceが2024年に230万エーカーに散布ドローンを展開することが可能となりました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:自律型トラクターがリードし、無人航空機(UAV)が急成長

自律型トラクターは2025年の収益の37.40%を生み出し、農業用ロボット・メカトロニクス市場を牽引しています。無人航空機はCAGR21.90%と、あらゆる機器クラスの中で最も高い成長率で拡大する見込みです。Deereは2024年に1,200台のレトロフィット8Rトラクターを出荷し、部品コストの縮小に伴い2025年にはその倍増を見込んでいます。DJIのアグラス(Agras)T50ドローンは1時間あたり40エーカーを散布し、中国のドローン散布セグメントの35%をすでに占めています。

地上プラットフォームと航空プラットフォームの連携が進んでいます。AGCOのザーバー(Xaver)などのスワームアプローチは、土壌圧縮を60%削減することが示されています。新潟県で15%の普及率を達成したKubota Corporationのアグリロボ(Agri Robo)MR1000A田植機はオーストラリアでの小麦播種向けに適応されており、タスク特化型設計が地域を越えて展開できることを示しています。Yamaha Motor Co., Ltd.のタスク特化型RMAXヘリコプターは、汎用ドローンより40%安価であることを実証しています。「Precision Agriculture」の研究は、ハイブリッドフリートが単一プラットフォーム戦略と比較して純利益率を22%向上させることを確認しています。これらの進展が農業用ロボット・メカトロニクス市場全体にわたる持続的な需要を裏付けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:作物生産が成長の勢いをリード

作物生産用途は2025年の収益の41.55%を占め、農業用ロボット・メカトロニクス市場規模の見通しを牽引しており、このセグメントは2026年から2031年の間にCAGR17.90%で成長すると予測されています。Carbon Roboticsのレーザーウィーダー(LaserWeeder)やDeere & Companyの「See and Spray Ultimate」などの可変量散布機といった除草剤節約ロボットが、農薬コストを1エーカーあたり40〜60米ドル削減し、市場の魅力を強化しています。畜産はDeLavalおよびGEA Group Aktiengesellschaftの搾乳ロボットに牽引され、安定した拡大を維持する一方、DroneSeedの森林管理ドローンは植林への早期多様化を示しています。施設型農場も温室ロボットを二桁台のペースで採用していますが、露地作物と比較するとそのシェアは依然として限定的です。

精密介入は引き続き作物農家を一括処理から植物レベルのケアへと移行させており、レーザーまたはマイクロスプレー除草機は投入資材の使用量を最大40%削減し、カーボンクレジット収益を創出しています。展開の勢いは、労働力の圧迫とエコスキームのインセンティブが収束する高付加価値野菜および畑作単一栽培において最も強まっています。「Agricultural Systems」の学術研究では、自律型散布機を採用した農場で窒素流出が32%減少することが示されており、収量保護に加えた法令遵守コストの削減が浮き彫りになっています。果樹園、ベリー類、専門作物に特化したスタートアップが対象市場基盤を拡大しており、ロボット・アズ・ア・サービス(Robot-as-a-Service)による資金調達が中規模生産者の参入障壁を下げています。ハードウェア価格の低下に伴い、作物生産は農業用ロボット・メカトロニクス市場シェアの全体において継続的なデータおよびソフトウェア収益を求めるベンダーにとって最も明確な規模拡大の道筋であり続けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は農業用ロボット・メカトロニクス市場において2025年の収益シェアの39.30%を創出しました。広大な農場規模、92%の第4世代長期進化(4G LTE)カバレッジ、および米国農務省(USDA)の補助金が普及を加速させています。自律型トラクターはアイオワ州、イリノイ州、ネブラスカ州に集中しており、これらの地域では平均農場規模が1,200エーカーを超えています。カナダの大平原(プレーリー)農場は労働力不足を補うために自律型穀物カートを使用しており、連邦政府のアグリイノベート(AgriInnovate)助成金が2024年に420農場の設備費の30%を助成しました。メキシコの施設園芸セクターは、労働力不足が22%を超えるにつれ、ロボットハーベスターへの転換を進めています。

アジア太平洋地域は最も急速に成長しており、CAGR19.60%が見込まれています。中国はドローンおよびトラクターコストの最大40%を補助し、2025年までに機械化率70%という目標に向けて推進しています。インドの新たな目視外飛行(BVLOS)規則により、Garuda Aerospaceが230万エーカーに1,800台の散布ドローンを展開することが可能となりました。日本のKubota Corporationのアグリロボ(Agri Robo)田植機は新潟県の水稲作付面積の15%を管理しており、オーストラリアのSwarmFarm Roboticsの穀物カートは19%の労働力不足に対処しています。

欧州は予測された2024年収益の相当なシェアを占め、顕著な成長率で拡大すると見込まれています。欧州共通農業政策(CAP)は直接支払いの一部をエコスキームに配分しており、スペインのイチゴ農家がNaïo除草機を採用することを奨励しています(2年間の投資回収期間)。ドイツでは、相当な割合の酪農牛群が搾乳ロボットを装備しており、労働需要を3分の1削減しています。フランスのブドウ園では、農薬削減目標を達成するためにMonarch TractorおよびFendtの自律型トラクターの活用が増加しています。南米、中東、アフリカは合わせて市場価値に貢献しており、ブラジルのサトウキビ農場や南アフリカのブドウ農園に牽引され、力強い成長率で拡大すると見込まれています。

競合環境

本市場は中程度の集中度を示しており、主要プレーヤーが予測された2024年収益の相当なシェアを占めています。Deere & Companyはハードウェア、自律化キット、およびクラウドプラットフォームを組み合わせることで垂直統合を強化しており、同プラットフォームは現在サブスクリプションを通じて精密農業セグメント収益の顕著な割合を生み出しています。DJIは世界のドローン散布市場で相当なシェアを保有していますが、アジア太平洋地域でのバンドル型サービス提供との競争に直面しています。AGCO CorporationおよびCNH Industrial N.V.は、混合フリート向けの統合課題を軽減するためにオープンAPIに注力しています。

専門作物の自動化がスタートアップを引き付けています。各社は低コストで高い効率を実現するビジョンベースの収穫ロボットを展開しています。Monarch Tractorの電動MK-Vは、ロボット・アズ・ア・サービス(Robot-as-a-Service)モデルで提供され、所有コストを削減し、ゼロエミッション認証を求めるオーガニック生産者にも訴求します。太陽光発電式除草機はディーゼルを必要とせずに稼働シフトを延長し、補給拠点から遠い農場にも適しています。

特許出願は市場における戦略的優先事項を示しています。最近の特許は自律化と農業機械の相互運用性に焦点を当てています。ISO規格への準拠が大規模農業協同組合の調達決定においてますます影響力を持ちつつあります。データ収益化は競争における新たな重要分野です。収量予測、カーボン管理、投入資材最適化などの農学インテリジェンスを支配するプラットフォームが、エコシステム全体で大きな価値を獲得する位置づけにあります。

農業用ロボット・メカトロニクス産業リーダー

Deere & Company

DJI

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Fendtは新しいフェンド700ヴァリオ(700 Vario)Gen7トラクターを発表し、より高い馬力と高度なデジタル制御システムを組み合わせました。同シリーズは燃料効率、精密農業との互換性、オペレーターの快適性を重視し、圃場作業と輸送の両方に汎用性を持たせています。

- 2025年6月:テランガーナ州は、プロフェッサー・ジャヤシャンカル・テランガーナ農業大学(PJTSAU)にインド初のアグリロボティクスラボを開設し、ロボット工学、AI、自動化を通じた農業のデジタル化を目指しています。この取り組みは植付け、散布、収穫技術のイノベーションを推進し、インドの農業用ロボットエコシステムを強化します。

- 2025年1月:Deere & Companyは次世代認識自律化キット(Next Generation Perception Autonomy Kits)を発表し、高度なカメラおよび光検知測距(LIDAR)システムを搭載したトラクターや散布機の無人運転を可能にしました。これらのキットは人工知能(AI)搭載のビジョンと耐久性の高いGPUを統合し、農業における精度と効率を向上させ、労働力需要を削減します。

世界の農業用ロボット・メカトロニクス市場レポートのスコープ

農業用ロボット・メカトロニクスは、作物・動物のセンシング、除草・播種などの農業作業の実行、トラクターやロボットシステムなどの既存農場機械への自律型システム技術の統合、作物収穫のための高度な精巧作業の実施、および関連産業作業を通じて農業者を支援します。農業用ロボット・メカトロニクス市場は、タイプ別(自律型トラクター、無人航空機(UAV)、搾乳ロボット、その他のタイプ)および用途別(作物生産、畜産、森林管理、その他の用途)によってセグメント化されています。本レポートは上記すべてのセグメントについて、金額ベース(米ドル)による市場規模および予測を提供しています。

| 自律型トラクター |

| 無人航空機(UAV) |

| 搾乳ロボット |

| その他のタイプ |

| 作物生産 |

| 畜産 |

| 森林管理 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 | |

| 欧州 | スペイン |

| 英国 | |

| フランス | |

| ドイツ | |

| ロシア | |

| イタリア | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東のその他の地域 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカのその他の地域 |

| タイプ別 | 自律型トラクター | |

| 無人航空機(UAV) | ||

| 搾乳ロボット | ||

| その他のタイプ | ||

| 用途別 | 作物生産 | |

| 畜産 | ||

| 森林管理 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他の地域 | ||

| 欧州 | スペイン | |

| 英国 | ||

| フランス | ||

| ドイツ | ||

| ロシア | ||

| イタリア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東のその他の地域 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカのその他の地域 | ||

レポートで回答される主要な質問

農業用ロボット・メカトロニクス市場の2026年の市場規模はいくらですか?

農業用ロボット・メカトロニクス市場規模は2026年に49億9,000万米ドルと評価されています。

2031年に向けて最も急速に成長している機器セグメントはどれですか?

無人航空機はCAGR21.90%が予測されており、すべての機器タイプの中で最も高い成長率です。

北米の総需要に占めるシェアはどの程度ですか?

北米は2025年の収益の39.30%を占め、最大の地域シェアを有しています。

小規模農場がロボット工学を導入しやすくするビジネスモデルはどれですか?

ロボット・アズ・ア・サービス(Robot-as-a-Service)リースにより、農業者は1ヘクタールあたり20〜50米ドルで支払うことができ、大規模な資本支出を回避できます。

最終更新日: