外科用ロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.05 十億米ドル |

| 市場規模 (2031) | 13.90 十億米ドル |

| 成長率 (2026 - 2031) | 8.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科用ロボット市場分析

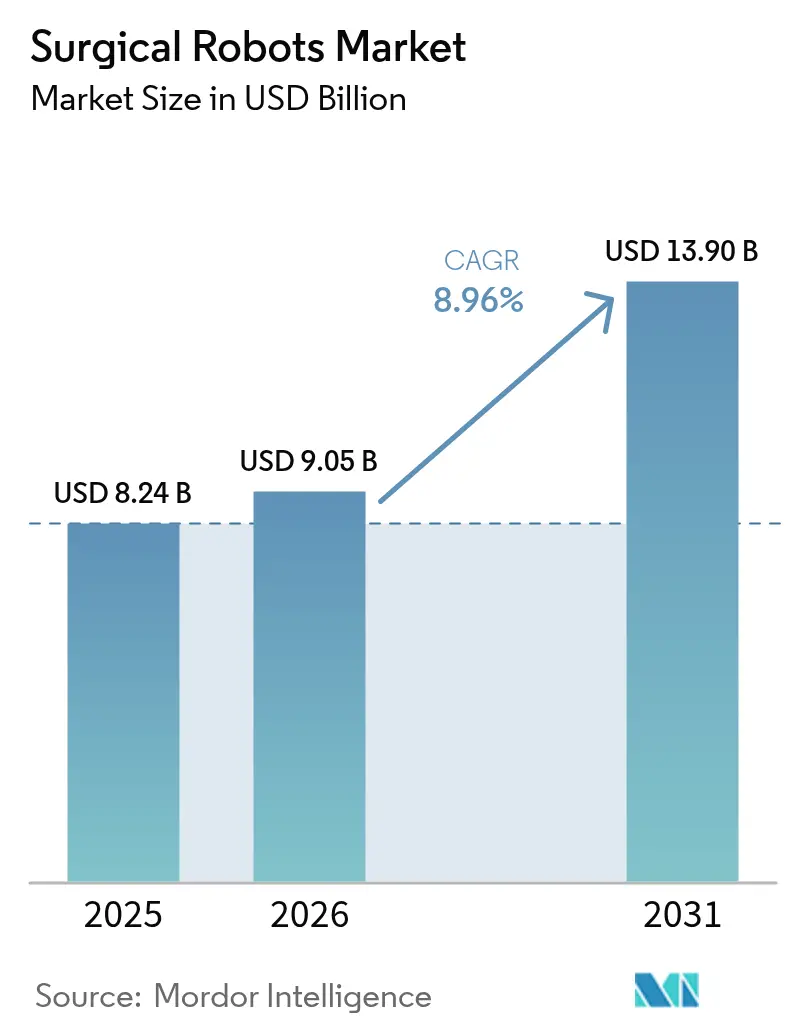

外科用ロボット市場規模は2025年に82億4,000万米ドルと評価され、2026年の90億5,000万米ドルから2031年には139億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは8.96%です。統合された病院システムによる堅調な設備投資、欧州および日本における高齢化人口からの人口動態的圧力、ならびに人工知能を活用したビジョンおよびフォースフィードバックの急速な進歩が、複雑な心臓血管手術や脳神経外科手術を含む術式の多様化を促進しています。米国の医療保険・メディケイドサービスセンターおよび中国の国家医療保険医薬品リストによる償還改善が新規導入の回収期間を短縮している一方、近年のデバイスリコールや地方都市における専門研修を受けた外科医の不足が短期的な勢いを抑制しています。手術室や外来手術センター間を移動できるポータブルおよびカート型プラットフォームが予算重視の購入者を引き付けており、米国における国内部品製造は関税リスクを軽減し、バイ・アメリカ条項の対象機器としての資格取得を可能にしています。既存企業が導入済みシステムを刷新し、新規参入企業がモジュール型システムで取得コストを下回る価格設定を行い、外科用ロボット市場を未開拓の専門領域へ拡大しようとする中、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

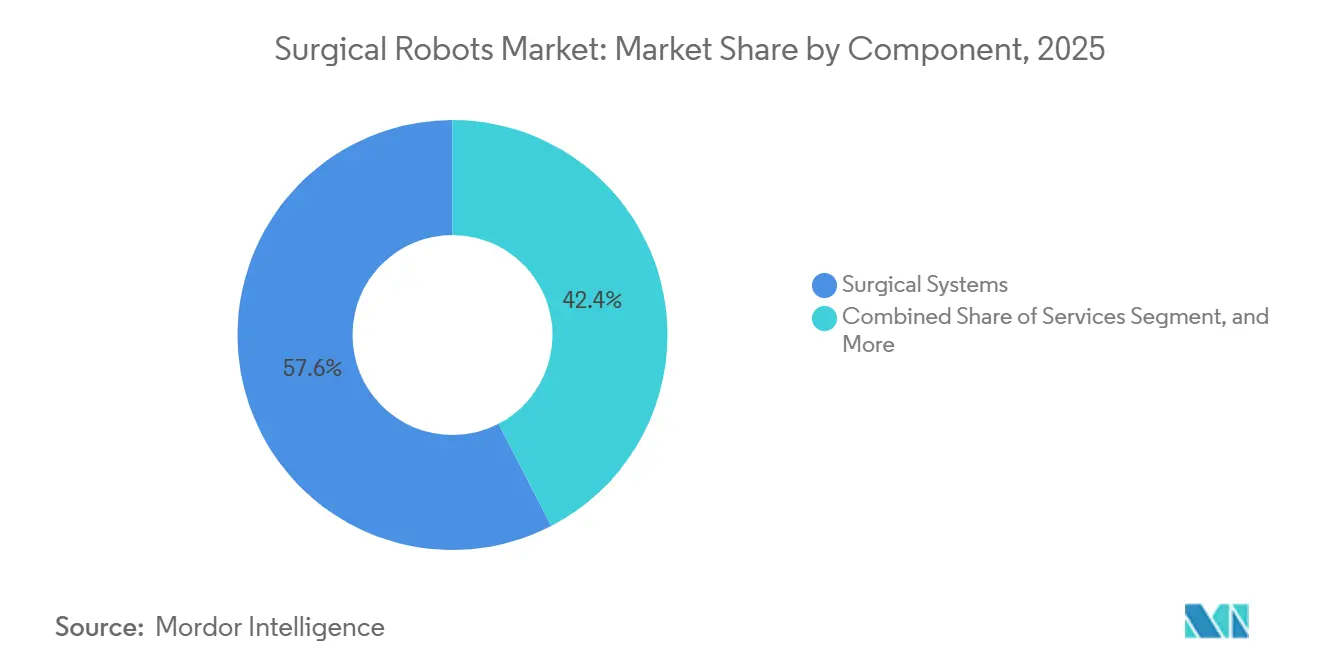

- コンポーネント別では、外科用システムが2025年の収益の57.59%を占め、サービスは2031年に向けて最速の9.53%のCAGRで成長する見込みです。

- 手術領域別では、整形外科手術が2025年に36.41%のシェアでトップとなり、脳神経外科は2031年にかけて最高の9.32%のCAGRが見込まれます。

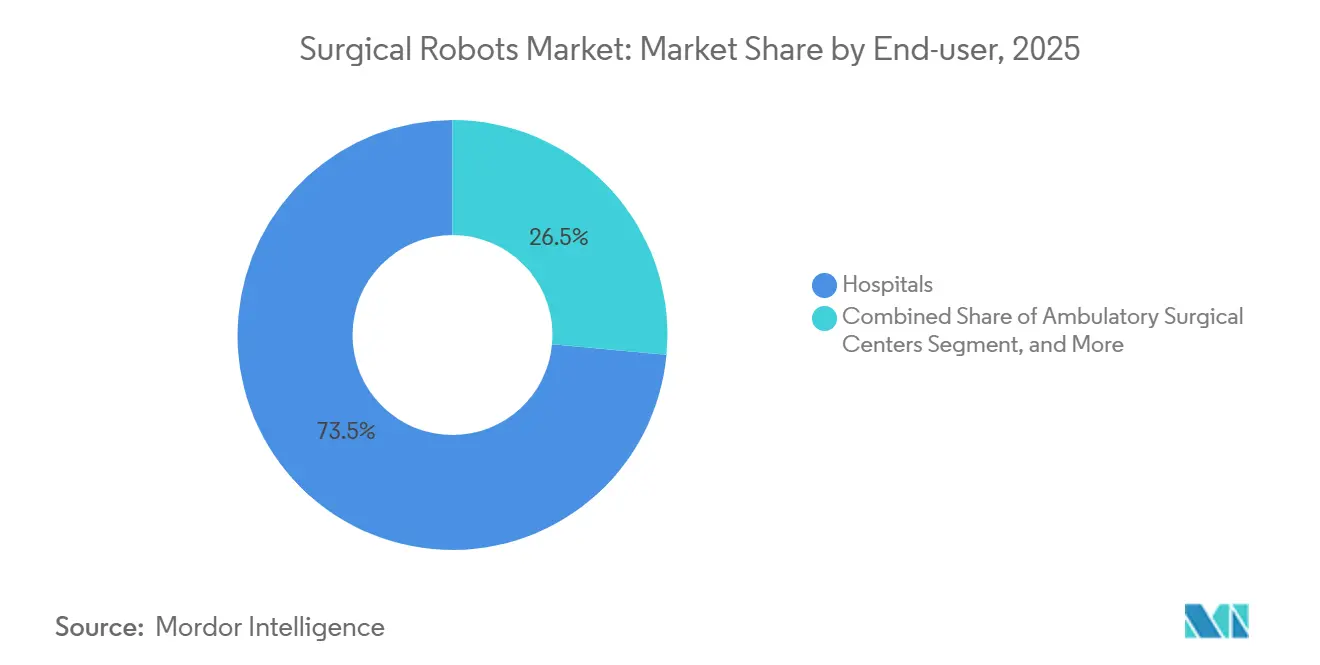

- エンドユーザー別では、病院が2025年の需要の73.53%を占め、外来手術センターは9.88%のCAGRで成長すると予測されています。

- 製品別では、非ポータブルシステムが2025年の売上の42.49%を占めましたが、ポータブルおよびカート型プラットフォームは9.73%のCAGRで成長すると予測されています。

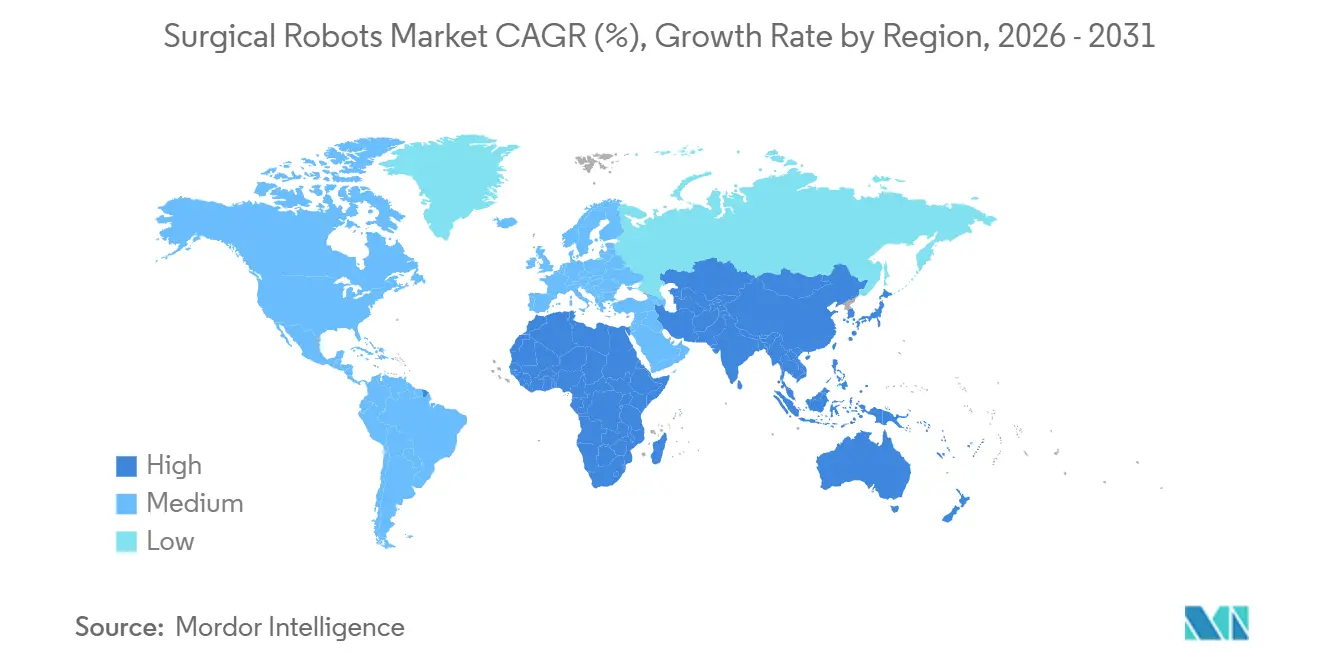

- 地域別では、北米が2025年に42.71%の市場シェアで最大を維持しており、アジア太平洋地域が9.88%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の外科用ロボット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州および日本の高齢化人口に牽引された整形外科用ロボット採用の急増 | +2.10% | 欧州、日本、先進アジア太平洋地域 | 中期(2~4年) |

| AI対応ビジョンおよびハプティクスによる複雑な軟部組織適応症の拡大 | +1.80% | 北米およびEUでの早期採用を伴うグローバル | 長期(4年以上) |

| 米国・医療保険・メディケイドサービスセンターおよび中国・国家医療保険医薬品リストの償還承認による投資収益率の改善 | +1.50% | 米国、中国、新興市場への波及 | 短期(2年以内) |

| 高稼働率ロボットプラットフォームを優先する病院統合予算 | +1.30% | 主に北米およびEU | 中期(2~4年) |

| 米国における外来手術センターへのシフトがコンパクトロボットの需要を促進 | +1.00% | 米国、カナダでの早期採用 | 短期(2年以内) |

| 医療技術の国内化資金(インドの生産連動型インセンティブ、EUの重要プロジェクト共通欧州利益)による製造業の強化 | +0.90% | インド、EU加盟国、一部の新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化に伴う整形外科・泌尿器科手術の急増

欧州の65歳以上の居住者の割合は2050年までに30%に達する見込みであり、日本はすでに29%のコホートを報告しており、膝・股関節形成術およびロボット支援前立腺摘除術の高い手術件数を維持しています。StrykerのMakoやZimmer BiometのRosa Kneeなどの整形外科用ロボットは再手術率を低下させており、これはバンドル支払いインセンティブに寄与する指標です。[1]国際連合、「世界人口高齢化2024」、un.org 高齢男性人口が良性前立腺肥大症および前立腺がんの罹患率上昇に直面する中、泌尿器科の需要もda VinciおよびHugoシステムの普及を支えています。[2]Medtronic、「HugoロボットアシストシステムがFDA認可を取得」、medtronic.com 日本の2024年における追加の消化器・泌尿器科適応症への償還拡大は、病院の調達を加速させました。これらの人口動態的な力は、2031年をはるかに超えて外科用ロボット市場の長期的な成長を支えています。

AI対応ビジョンおよびハプティックフィードバックによる軟部組織適応症の拡大

人工知能ビジョンは現在、組織を分類しリアルタイムで機器を追跡することで、繊細な剥離手術中の認知的負荷を軽減しています。[3]IEEE、「外科用ロボットにおけるAI強化ビジョンシステム」、ieee.org Intuitive Surgicalのda Vinci 5はフォースフィードバックを統合しており、縫合糸の最大張力を43%削減し、吻合の品質を向上させています。Johnson & JohnsonのOTTAVAシステム(審査中)は機器の衝突を予測し、ポート配置を最適化することで人間工学的な障壁に対処しています。ハプティックガイダンスは心臓血管ロボット工学において特に価値があり、MedtronicのHugoは2025年に泌尿器科用途の認可を取得し、心臓への応用を追求しています。これらの機能強化は全体として、高件数の一般外科を超えた対象範囲を拡大し、外科用ロボット市場を複雑かつ高額償還の症例へと拡張しています。

医療保険・メディケイドサービスセンターおよび国家医療保険医薬品リストの償還拡大による病院の投資収益率改善

医療保険・メディケイドサービスセンターは2025年のメディケアルールで現行手術用語コードを改訂し、いくつかの整形外科・泌尿器科ロボット手術の償還を充実させ、設備投資の回収期間を短縮しました。中国の国家医療保険医薬品リストは広東省、浙江省、上海でロボット手術の保険適用を開始し、国内メーカーのMicroPortおよびTINAVIの生産拡大を促しました。医療保険・メディケイドサービスセンターがロボット症例を外来リストに追加したことで外来手術センターも恩恵を受け、コンパクトカートへの需要が高まっています。プラットフォーム価格が100万米ドルから250万米ドルの範囲であるため、取締役会が設備投資を承認する前に予測可能な症例ごとの利益率が不可欠です。明確な償還制度は、したがって外科用ロボット市場全体での採用を加速させます。

複数専門領域プラットフォームを優先する病院システムの資本集約

統合された医療システムは、整形外科、泌尿器科、婦人科、一般外科のサービスラインにまたがるロボットを取得するために予算を集中させており、稼働率を高め固定費を償却しています。Intuitive Surgicalのda Vinci 5は20以上の専門領域をサポートしており、幅広いポートフォリオが優先ベンダーとしての地位を確保する方法を示しています。MedtronicのモジュラーHugoおよびCMR SurgicalのVersiusは、病院が件数の増加に応じて専門領域キットを追加することを可能にします。資本の集約は既存企業を強固にする一方で、柔軟なアーキテクチャを提供する新規参入企業にも白地を開き、外科用ロボット市場における複数専門領域の需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中東・アフリカの低件数病院における長い設備投資回収期間 | -0.80% | 中東、アフリカ、一部の南米市場 | 長期(4年以上) |

| デバイスリコール事案(2022年~2024年)による外科医の信頼低下 | -0.60% | 北米および欧州での精査強化を伴うグローバル | 短期(2年以内) |

| 地方都市における専門研修を受けたロボット外科医の不足 | -0.50% | アジア太平洋地域の地方都市、中東、アフリカ | 中期(2~4年) |

| 過小報告:サイバーセキュリティ責任保険料による総所有コストの上昇 | -0.40% | 北米、欧州、アジア太平洋地域への新興の影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中東・アフリカの病院における長い設備投資回収期間

中東・アフリカの多くの施設では年間200件未満のロボット手術しか実施しておらず、回収期間が7年を超え、5年未満の回収を求める取締役会の投資意欲を削いでいます。共有サービスモデルは病院グループ間でロボットを回転させますが、スケジュールの複雑さが稼働率を抑制しています。乏しい償還スケジュールがさらに利益率を不透明にし、一方で医療ツーリズムが複雑な症例を流出させています。ヨハネスブルグやドバイの三次医療センターなどの孤立した明るい事例は実行可能性を証明していますが、地域需要のごく一部を占めるに過ぎません。手術件数または機器価格が変化するまで、低件数という逆風が世界の外科用ロボット市場における地域的な普及を制限し続けるでしょう。

デバイスリコール事案による外科医の信頼低下

2022年から2024年の間に、米国食品医薬品局はソフトウェアの不具合、機器の破損、滅菌不備に関連する複数のクラスIおよびクラスIIリコールを発令しました。Intuitive Surgicalの2023年における一部のda Vinci機器のリコールは再トレーニングを促し、精査を強化しました。規制当局は市販前審査の厳格化と市販後サーベイランスの拡大で対応し、開発タイムラインとコンプライアンスコストを長期化させました。広範な患者への被害は発生しなかったものの、これらの事案はロボットプラットフォーム、特に心臓血管外科および脳神経外科における追加的な故障モードの認識を強化しました。設計上の修正が展開されるにつれて信頼は回復しつつありますが、リコールの遺産は2027年まで設備投資予算の議論に残り続け、外科用ロボット市場の短期的な勢いを抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:導入済みシステムの成熟に伴いサービスがシステムを上回る成長

サービス収益は2031年にかけて9.53%で成長すると予測されており、病院が稼働時間を保護する複数年にわたる保守、ソフトウェア、トレーニング契約を締結するにつれて、システムの成長を上回ります。Intuitive Surgicalの機器・アクセサリーの定期的な売上は2025年に40億米ドルを超え、設備投資サイクルではなく稼働率に連動した年金型収益への転換を浮き彫りにしています。高い切り替えコストが病院のプラットフォーム変更を抑制し、メーカーの利益率を固定化し、サービスを外科用ロボット市場の最も安定した柱にしています。

外科用システムは依然として2025年のコンポーネント収益の57.59%を生み出しており、北米でのアップグレードサイクルとアジア太平洋地域での初期導入に支えられています。Intuitiveは2025年第4四半期だけで532システムを出荷し、そのうち303台のda Vinci 5が高度なビジョンとフォースフィードバックへの潜在需要を満たしました。中国とインドの国内ベンダーがより低価格で普及を拡大していますが、サービスへのシフトは、外科用ロボット市場規模が今後10年間でどのように成長するかを再定義する成熟した導入済みシステムを示しています。

手術領域別:脊椎・頭蓋ロボットの普及に伴い脳神経外科が最速成長

脳神経外科は、脊椎・頭蓋ロボットがサブミリメートルの精度を実証し再手術率と神経損傷を低減するにつれて、2031年にかけて9.32%のCAGRが見込まれています。2026年2月に認可されたMedtronicのStealth AXiSは画像診断とナビゲーションを統合しており、Zimmer Biometの2025年のMonogram Orthopaedics買収は自律的な骨準備への参入という戦略的意図を示しています。これらの新規参入企業は外科用ロボット市場を整形外科の基盤を超えて多様化させています。

整形外科手術は膝・股関節形成術の件数により2025年の件数の36.41%を維持しましたが、高所得地域での飽和が増分成長を鈍化させています。心臓血管外科および胸部外科への応用は依然として初期段階ですが、最近のda Vinci 5の心臓手術承認は将来的な上昇余地を示唆しています。この専門領域の多様化は、複数の分野にわたる外科用ロボット市場シェアの着実な拡大を支えています。

エンドユーザー別:医療保険・メディケイドサービスセンターの外来適格性拡大に伴い外来手術センターが最速成長

外来手術センターは、医療保険・メディケイドサービスセンターがより多くのロボット泌尿器科・婦人科症例を外来リストに追加した後、9.88%のCAGRを記録すると予測されています。VersiusやDa Vinci SPなどのコンパクトカートは小規模な手術室に適合し、センターが病院の間接費なしに高利益率の症例を獲得することを可能にします。この外来移行は外科用ロボット市場内の新たな需要を支えています。

病院は依然として2025年の需要の73.53%を占め、高複雑度の症例に対応しトレーニングハブとして機能しています。しかし、学術センターが飽和に近づくにつれて、増分的な導入は地域病院や外来手術センターへとシフトしており、外科用ロボット市場規模を従来の設置場所を超えて拡大し、新興ベンダーの参入障壁を低下させています。

製品別:柔軟性が戦略的優先事項となる中でポータブルおよびカート型システムがシェアを拡大

ポータブルおよびカート型ロボットは9.73%のCAGRで成長すると予測されており、長時間の再調整なしに手術室間を移動できるシステムへの病院の選好を反映しています。2026年2月に認可されたVersius Plusはモジュラーアームを10分以内に取り外すことができ、モビリティのトレンドを体現しています。IntuitiveのDa Vinci SPも同様に、小さなフットプリントが重要な単孔式・自然孔手術を対象としています。

Da Vinci XiやHugoなどの非ポータブルの主力システムは依然として高件数の手術室を支配しており、2025年の製品価値の42.49%を占めていますが、施設がフリートの柔軟性を優先するにつれて成長は鈍化しています。感染管理の物流上の問題から共有サービスローテーションを可能にするモビリティプラットフォームは依然として実験的ですが、欧州およびアジア太平洋地域での不動産コストの上昇が、進化する外科用ロボット市場においてポータビリティを戦略的差別化要因として位置づけています。

地域分析

北米は、da Vinciの早期採用、確立された償還制度、および2025年の手術件数18%増加により、世界の収益をリードしています。医療保険・メディケイドサービスセンターの外来適格性がアクセスを拡大する一方、関税主導の国内製造が供給の継続性を確保しています。カナダの州別保険適用の拡大とメキシコの民間セクターへの投資が地域の外科用ロボット市場をさらに拡大しています。

欧州はドイツ、英国、フランス、イタリアにおける整形外科・泌尿器科への定着した普及から恩恵を受けています。欧州連合の医療機器規制は参入障壁を高め、堅固な臨床データを持つ既存企業を優遇しています。スペインとポルトガルでの採用増加はIntuitive Surgicalの2025年の流通統合に続くものであり、ロシアの国内イニシアチブは輸入制約を相殺することを目指しています。

アジア太平洋地域は、主要省における中国の国家医療保険医薬品リストの適用と、前立腺摘除術および胃切除術に対する日本の償還追加に牽引され、最も急成長している地域です。MicroPortなどの国内ベンダーが価格を下回ることで普及を拡大し、地域の外科用ロボット市場規模を拡大しています。インドは地方都市に進出する民間病院チェーンを通じて台頭しており、韓国は政府のイノベーションインセンティブを通じて二桁成長を維持しています。

中東・アフリカは低い手術件数と不確実な償還制度により依然として制約されていますが、ドバイ、リヤド、ヨハネスブルグの三次医療センターは実行可能な経済性を示しています。南米ではブラジルとアルゼンチンで官民融資による段階的な展開が見られますが、通貨の変動が設備投資へのコミットメントを抑制しています。アジア太平洋地域が加速する中、北米のシェアは緩やかになりますが、価格が低下し各地域で規制の明確性が向上するにつれて、より広範な外科用ロボット市場は拡大し続けています。

競合環境

外科用ロボット市場は依然として集中しており、Intuitive Surgicalが1万1,000台を超える導入済みシステムと2025年の40億米ドルの定期収益を通じて世界の手術件数の70%以上を支配しています。高い切り替えコストが病院をda Vinciの消耗品に縛り付けていますが、モジュール型の新規参入企業からの圧力が高まっています。

CMR SurgicalのVersius Plusは外来手術センターを獲得するために低コストの柔軟性を打ち出しており、MedtronicのHugoは定着した購買関係とモジュラー設計を活用しています。Johnson & JohnsonのOTTAVAは現在De Novo審査中であり、機械学習によるポートガイダンスを広大な外科ツールボックスに重ね合わせ、クロスセルの上昇余地を約束しています。

中国企業のMicroPortおよびTINAVIは省の償還に合わせた価格競争力のあるシステムを展開し、アジア太平洋地域で拡大して既存の利益率を脅かしています。心臓血管外科および脳神経外科ロボット工学には白地が残っており、普及率は5%未満でファーストムーバーの優位性はまだ達成可能です。技術的差別化は現在、AI誘導ビジョン、フォースフィードバック、自律的な機器制御に軸足を移しており、研究開発コストを高める一方で外科用ロボット市場を複雑な手術へと拡大しています。臨床性能、資本効率、定期収益ストリームのバランスを取るプレーヤーはシェアを維持または拡大し、単一専門領域または固定設置戦略は陳腐化のリスクを抱えています。

外科用ロボット産業のリーダー

Intuitive Surgical, Inc.

Stryker Corporation

Johnson & Johnson (Auris + DePuy)

Medtronic PLC

Zimmer Biomet Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Medtronicは脊椎ロボットStealth AXiSのFDA認可を取得し、画像診断とナビゲーションを統合してサブミリメートルの許容範囲内で椎弓根スクリュー挿入をガイドします。

- 2026年2月:CMR SurgicalはVersius PlusのFDA認可を取得し、モジュラープラットフォームに高度な可視化と関節運動機能を追加しました。

- 2026年1月:Intuitive Surgicalは、僧帽弁修復術および冠動脈バイパス術を含むda Vinci 5プラットフォームでの心臓手術適応症についてFDA認可を取得しました。

- 2026年1月:Johnson & JohnsonはOTTAVAロボットシステムについて機械学習による衝突予測機能を含むDe Novo申請を提出しました。

世界の外科用ロボット市場レポートの範囲

外科用ロボット市場レポートは、コンポーネント(外科用システム、機器・アクセサリー、トレーニング、サービス)、手術領域(婦人科、泌尿器科、整形外科、脳神経外科、心臓血管外科、一般・腹腔鏡手術、胸部外科、その他の専門領域)、エンドユーザー(病院、外来手術センター、専門クリニック)、製品(非ポータブルシステム、ポータブル・カート型システム、モビリティプラットフォーム)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 外科用システム |

| 機器・アクセサリー |

| トレーニング |

| サービス(保守) |

| 婦人科 |

| 泌尿器科 |

| 整形外科 |

| 脳神経外科 |

| 心臓血管外科 |

| 一般・腹腔鏡手術 |

| 胸部外科 |

| その他の専門領域 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 非ポータブルシステム |

| ポータブル・カート型システム |

| モビリティプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | 外科用システム | |

| 機器・アクセサリー | ||

| トレーニング | ||

| サービス(保守) | ||

| 手術領域別 | 婦人科 | |

| 泌尿器科 | ||

| 整形外科 | ||

| 脳神経外科 | ||

| 心臓血管外科 | ||

| 一般・腹腔鏡手術 | ||

| 胸部外科 | ||

| その他の専門領域 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 製品別 | 非ポータブルシステム | |

| ポータブル・カート型システム | ||

| モビリティプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

外科用ロボット市場の現在の規模と2031年までの方向性は?

2026年に90億5,000万米ドルと評価され、8.96%のCAGRを反映して2031年までに139億米ドルに達すると予測されています。

ロボットシステムにおいて最も急成長している外科専門領域はどこですか?

脊椎・頭蓋ロボットが規制認可を取得し優れた精度を示す中、脳神経外科が9.32%のCAGRの予測でトップとなっています。

外来手術センターが病院よりも速くロボットを採用しているのはなぜですか?

医療保険・メディケイドサービスセンターがより多くのロボット症例を外来リストに追加し、コンパクトカートシステムが小規模な手術室に適合することで、センターが対象手術でより高い利益率を得ることが可能になっています。

最も多くの増分収益をもたらすと予想される地域はどこですか?

中国と日本の償還拡大および国内メーカーの低価格プラットフォームに支えられたアジア太平洋地域が、新規導入の最大シェアを追加するでしょう。

現在、世界の手術件数を誰が支配しており、競合他社はどのように競争していますか?

Intuitive Surgicalがda Vinciフリートを通じて手術件数の70%以上を支配しており、CMR SurgicalやMedtronicなどのライバルは取得コストを下回るモジュラーでコスト効率の高いシステムを打ち出しています。

どのような技術的進歩が複雑な手術へのロボット適格性を拡大していますか?

AI駆動ビジョン、リアルタイムフォースフィードバック、機械学習による衝突予測が、心臓血管外科および脳神経外科領域でのロボット工学の実用化を可能にしています。

最終更新日: