農業用トラクター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 78.40 十億米ドル |

| 市場規模 (2031) | 103.10 十億米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

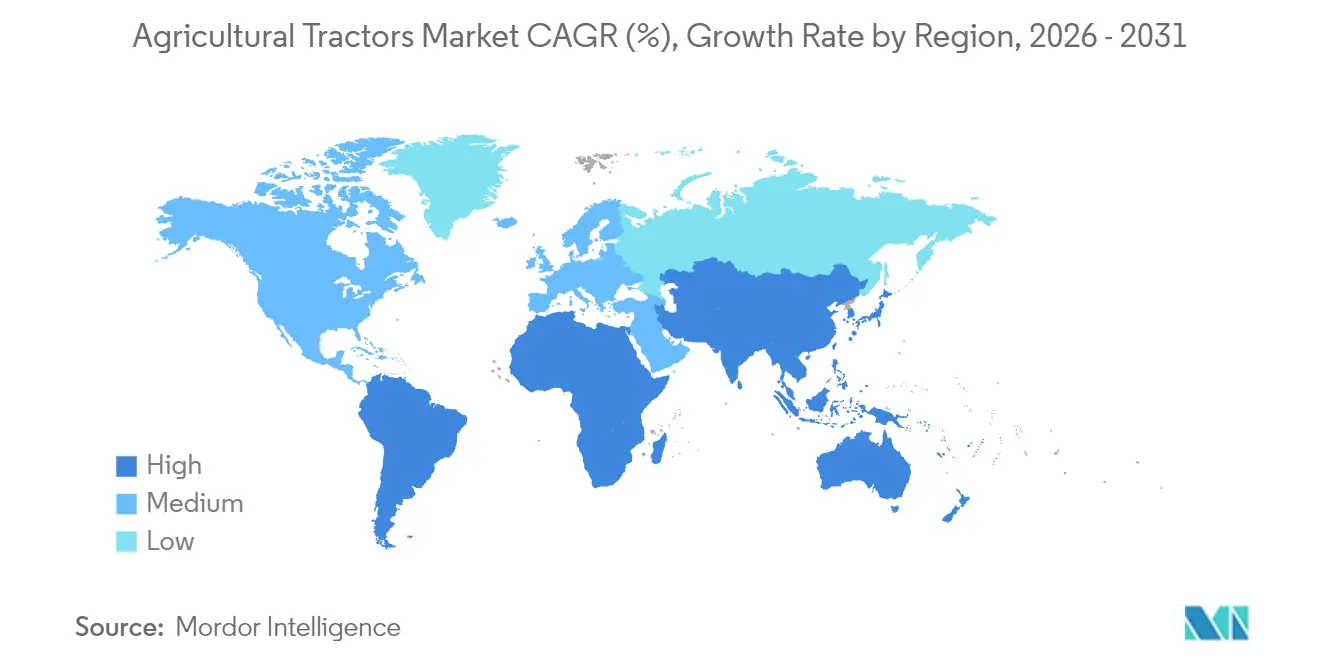

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋地域 |

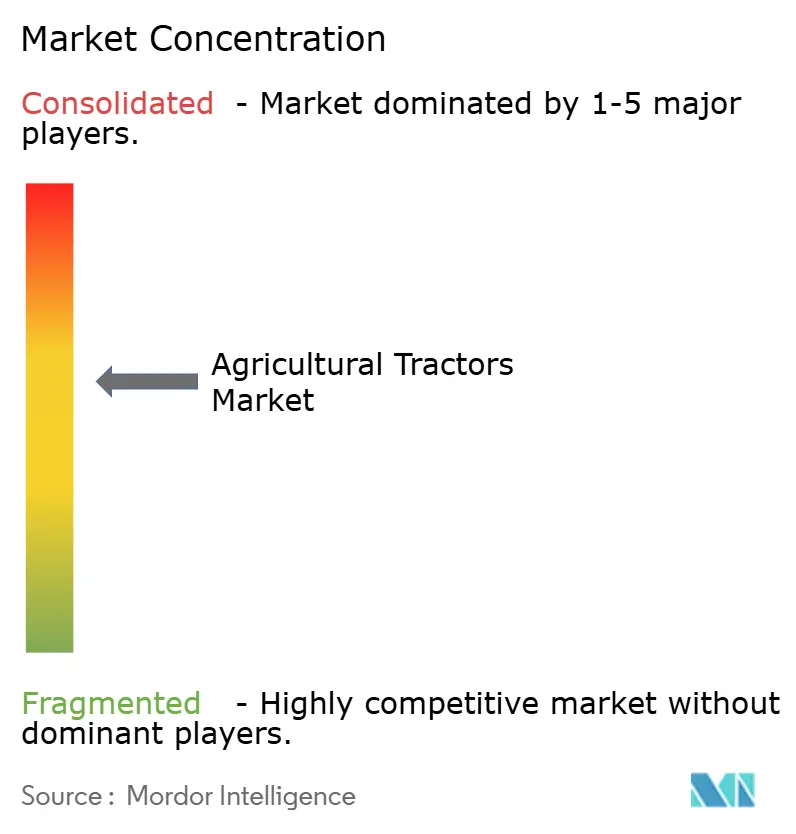

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用トラクター市場分析

農業用トラクター市場規模は2025年のUSD 650億から2026年にはUSD 685.5億へ成長し、2026年から2031年にかけてCAGR 5.46%で2031年までにUSD 894.3億に達すると予測されています。現在の成長は、新興経済国における機械化の継続、先進地域における精密農業レトロフィット活動の急拡大、および電動・自律型トラクタープラットフォームの早期商業化によって支えられています。アジア太平洋地域はインドの大規模補助金プログラムと中国の農業近代化推進が代替需要を刺激することで最も強い地域的勢いを維持する一方、アフリカはCADDP 2.0が最低機械化目標を設定し優遇融資を解放することで最速の成長を記録しています。40~100HPセグメントは中規模農業経営において最適な出力対コスト比を反映しており、二輪駆動構成は低い取得コストと整備の簡便性により優位を維持しています。ユーティリティトラクターは耕起から資材取り扱いまで多様な農業用途に対応しています。しかし、自律型トラクターは穀物大手が労働力不足に対応し圃場作業を最適化するため無人システムの実証実験を進めることで爆発的な成長を遂げています。グローバルベンダー間の統合は緩やかなレベルにとどまっているものの、地域ブランドはコスト最適化された製品ラインと地域密着型流通を通じて成長を続けています。ティア4Fエンジンのサプライチェーン不安定性および販売店フロアプラン融資に影響を与える金利上昇が近期の逆風となっていますが、精密農業レトロフィット需要と電動化イニシアチブが長期的な成長モメンタムを牽引し続けています。

レポートの主要ポイント

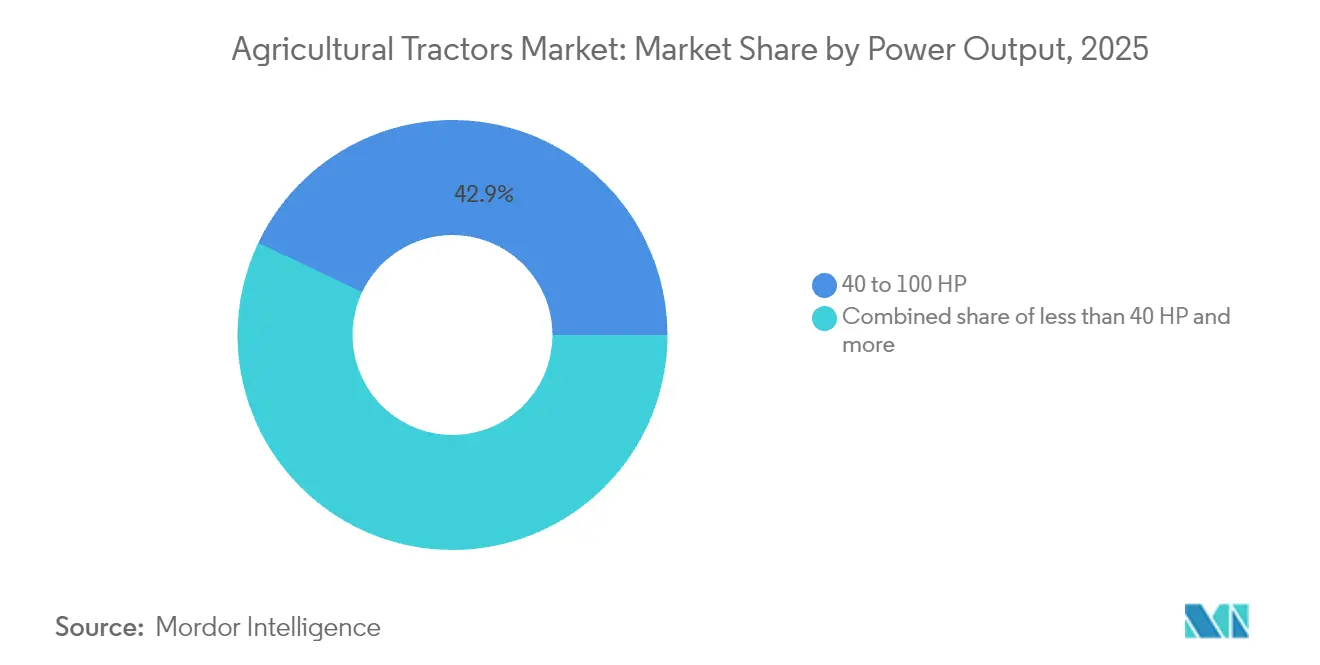

- 出力別では、40~100HPセグメントが2025年の農業用トラクター市場シェアの42.94%をリードし、200HP超のトラクターは2031年にかけてCAGR 7.49%という最速成長が見込まれています。

- 駆動方式別では、二輪駆動が2025年の農業用トラクター市場規模の71.80%を占め、四輪駆動は2026年から2031年にかけてCAGR 7.62%で成長すると予測されています。

- エンジン種別では、ディーゼルが2025年の農業用トラクター市場規模の91.60%を占め、電動プラットフォームはCAGR 18.62%を記録しています。

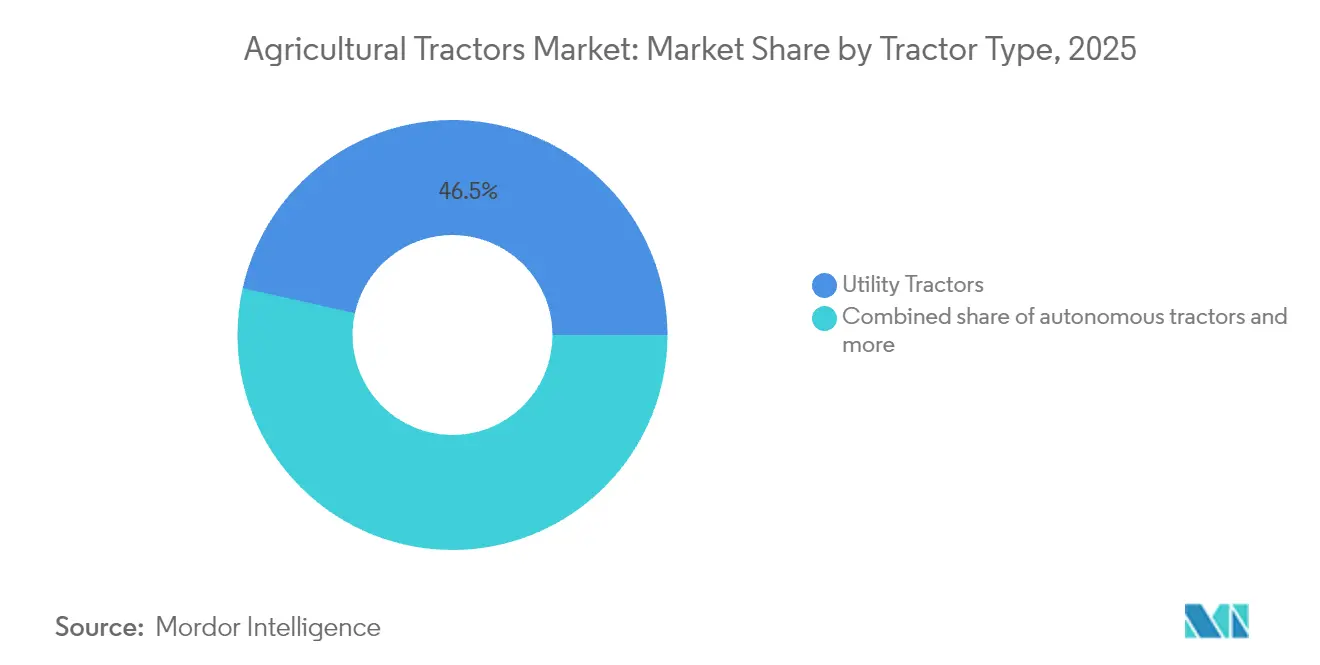

- トラクター種別では、ユーティリティトラクターが農業用トラクター市場規模の46.50%を占め、自律型ユニットはCAGR 29.45%で他のあらゆるカテゴリーを上回るペースで成長しています。

- アジア太平洋地域は38.60%のシェアでグローバル農業用トラクター市場を支配しており、アフリカはCAGR 7.62%で最速成長地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル農業用トラクター市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インドおよびブラジルにおける補助金の更新 | +1.2% | アジア太平洋地域が中核、南米への波及効果あり | 中期(2~4年) |

| 中馬力フリートにおける精密農業レトロフィットブーム | +0.9% | グローバル、北米・欧州での早期成果 | 短期(2年以内) |

| 60HP未満ユーティリティトラクターの電動化 | +0.8% | 北米・欧州、アジア太平洋への拡大 | 長期(4年以上) |

| 米国コーンベルトにおける代替需要の増加 | +0.7% | 北米 | 中期(2~4年) |

| アフリカのCADDP 2.0に基づく機械化義務化 | +0.6% | アフリカ、中東でのパイロットプログラム | 長期(4年以上) |

| グローバル穀物大手による自律型パイロットプログラム | +0.5% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インドおよびブラジルにおける補助金の更新

インドはキサン・クレジット・カード制度に基づく補助付き融資枠を2029会計年度まで延長し、農業機械化に1兆6,800億インドルピー(USD 202億)を配分しており、トラクターは融資額の約15%を占めています [1]出典:インド準備銀行、「農業信用融資2025年」、rbi.org.in。ブラジルの家族農業強化国家プログラムは3%の金利融資を提供し、40~100HPモデルの購入しやすさを向上させています [2]出典:ブラジル中央銀行、「プロナフ資金調達レポート2025年」、bcb.gov.br。2022年以降、手作業の労働コストが40~60%上昇したことで、5ヘクタール以上の農場においてトラクターが経済的に実行可能となり、農業用トラクター市場の普及が加速しています[3]出典:国連食糧農業機関、「農場労働コストトレンド2024年」、fao.org。

60HP未満ユーティリティトラクターの電動化

60HP未満の電動トラクターは、排気ガスゼロが換気コストを低減し地域規制を満たす果樹園および温室において普及が進んでいます。Fendtのe100 Varioは最大6時間の稼働時間を提供し、欧州連合のグリーンディールは電動農業機械に最大40%の購入補助金を提供しており、カリフォルニア州大気資源局は2030年までにユーティリティ車両に対するゼロエミッション基準を義務付け、電動化イニシアチブに対して規制上の追い風を生み出しています。バッテリーパックのコストは現在USD 400~600/kWhですが、国際エネルギー機関は2030年までに40%のコスト低下を予測しており、コスト同等性が現実的な射程内に入りつつあります [4]出典:国際エネルギー機関、「バッテリーコスト見通し2024年」、iea.org。

米国コーンベルトにおける代替需要の増加

アイオワ州、イリノイ州、ネブラスカ州で稼働しているトラクターの35%が機齢15年を超えています。コーンベルトにおけるトラクターの平均機齢は2024年に22年に達し、燃料効率の維持と整備コストの最小化のための最適代替サイクルである12~15年を大幅に上回っています。とうもろこしおよび大豆の先物価格が5年平均を25~30%上回って推移した2024年に代替サイクルが加速し、ティア4ファイナル適合モデルのキャッシュフロー購入が可能となりました [5]出典:米国農務省経済調査局、「農場所得・資産統計2025年」、ers.usda.gov。Deereは高馬力デリバリーで前年比18%増を報告し、より高いドローバー出力を必要とする大型プランターおよびコンバインへの需要を取り込んでいます。

中馬力フリートにおける精密農業レトロフィットブーム

農家はISO 11783相互運用性の支援を受けながら、既存の40~100HP機械にオートステアおよび可変施用モジュールをレトロフィットする動きを強めています。John DeerのマシンシンクおよびAGCOのフュージョンサービスは、2015年型トラクターがセンチメートルレベルの誘導精度を達成することを可能にしており、レトロフィットキットの価格はUSD 1万5,000~2万5,000で、一般的な回収期間は3作季です。レトロフィット需要は部品・ソフトウェア収益を押し上げ、大規模な設備投資を伴わずに機器のライフサイクルを延長します。国際標準化機構のISO 11783規格による規制上の影響は、トラクターメーカーと精密農業サプライヤー間の相互運用性を確保し、多様な機器フリート全体での普及を加速させています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動モデルの高バッテリーパックコスト | −0.8% | 北米・欧州 | 中期(2~4年) |

| サハラ以南の信用枠における銀行流動性逼迫 | −0.6% | アフリカ | 短期(2年以内) |

| ティア4ファイナルエンジンにおけるサプライチェーンの不安定性 | −0.5% | 北米・欧州 | 短期(2年以内) |

| 販売店フロアプラン融資に影響を与える金利上昇 | −0.4% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電動モデルの高バッテリーパックコスト

借入コストの上昇と信用条件の厳格化により、米国農業用トラクター市場における購買決定が遅延しており、特に高価格機械カテゴリーにおいてその傾向が顕著である。米国の高馬力セグメントでは、425馬力超のトラクターの小売価格が2025年に前年比3.2%下落し、オークション価格は6.7%下落した。これは購買者心理の悪化と、ディーラーの在庫保有コスト上昇に起因する財務的圧迫を反映している。その影響は農場規模によって異なり、大規模経営者は中古機械市場の機会を活用している一方、小規模農家はより大きな資金調達上の課題と更新サイクルの遅延に直面している。その結果、農業用トラクター市場はますます二極化が進んでおり、先進的なプレミアム機械への需要が強まる一方、価格感応度の高い農業セグメントではエントリーレベルおよびユーティリティトラクターモデルへの需要が弱まっている。

サハラ以南の信用枠における銀行流動性逼迫

アフリカ開発銀行は2024年中に農業信用融資が30%減少したことを報告しており、高い担保要件と長期の回収期間によってトラクター融資が特に影響を受けました。ナイジェリア、ケニア、ガーナでは設備ローン金利が18~25%に上昇し、地域労働力の80%を占める小規模農家によるトラクター購入が停滞しています。ナイジェリア・ナイラとガーナ・セディが2023年以降対米ドルで40~50%下落する通貨変動により、輸入トラクターの現地通貨コストが上昇する一方、農家の購買力が低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

出力別:中間クラスユニットが多用途性の優位により市場をリード

40~100HPセグメントは2025年の農業用トラクター市場シェアの42.94%を獲得しており、畝間作物の栽培から資材取り扱い用途まで多様な農業経営に対する最適な出力対コスト比を反映しています。このセグメントは複数の農業作業にわたる多用途性から恩恵を受けており、農家は季節的な展開ではなく年間を通じた稼働によって高い設備投資を正当化することができます。40HP未満カテゴリーは、コンパクトなサイズと操作性が出力を上回る新興市場での特殊作物、ぶどう園経営、小規模農業に主に対応することでシェアを維持しています。

200HP超の高馬力セグメントは、大規模農業経営が幅広い作業機との互換性と1エーカーあたりの稼働時間削減によって圃場効率を最大化しようとすることで、CAGR 7.49%の成長を示しています。101~200HPセグメントはティア4ファイナルエンジンに影響するサプライチェーン制約という逆風に直面していますが、精密農業レトロフィットが可変施用と自律誘導システムをサポートするISOBUS対応モデルへの需要を牽引しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

駆動方式別:四輪駆動の成長にもかかわらず二輪駆動がコスト優位を維持

二輪駆動構成は2025年の農業用トラクター市場規模の71.80%を占め、低い取得コストと簡単な維持管理で支持されています。一般的な40~100HP二輪駆動トラクターは四輪駆動同等機よりUSD 8,000~1万5,000安く、価格感応度の高い経済圏では重要な差となっています。四輪駆動需要は保全耕起と湿潤な植付け期間が牽引力ニーズを高めることで年率7.62%の拡大が見込まれています。

四輪駆動システムへのシフトは、初期設備コストよりも圃場効率と土壌保全を優先する農業慣行の変化を反映しています。現代の四輪駆動トラクターは、スリップ検知に基づいて前輪補助を自動的に作動させる電子式牽引力管理システムを搭載し、牽引力の優位性を維持しながら燃料効率を最適化しています。米国および欧州連合の土壌保全プログラムからの規制的影響は、湿潤条件下での土壌圧縮の低減と圃場通行性の向上を通じた四輪駆動の採用を促進し、生産性水準を維持しながら持続可能な農業慣行を支援しています。

エンジン種別:電動化が初期の足場を固める中ディーゼルの優位が継続

ディーゼルエンジンは優れたエネルギー密度、給油の利便性、広いトルクカーブにより2025年出荷台数の91.60%を供給しています。ティア4ファイナルエンジンは選択触媒還元とディーゼル粒子フィルターによりティア3比で最大20%の燃料効率向上を実現しています。電動パワートレインは屋内空気質基準がゼロエミッション機器を促進するぶどう園、果樹園、畜産農場で急速に普及しています。New Hollandのハイブリッドコンセプトはディーゼルと電動アシストを組み合わせ、輸送サイクルにおける燃料消費を15~20%削減しています。

電動パワートレインはCAGR 18.62%という爆発的な成長を示しており、稼働時間が現在のバッテリー性能および充電インフラ要件と一致する60HP未満のユーティリティ用途に集中しています。農村部ではグリッド容量が依然として障壁となっています。農場設置型太陽光発電とバッテリー蓄電が回避策として台頭しており、バッテリーパックコストがUSD 250/kWh以下に低下すると予測される2028年以降の普及加速が期待されています。

トラクター種別:ユーティリティモデルが用途の多用途性でリード

ユーティリティトラクターは2025年に市場シェアの46.50%を占め、耕起、植付け、中耕、資材取り扱い用途にわたる多用途性を必要とする複合農業経営のワークホースカテゴリーとして機能しています。これらのトラクターは通常、ミッドマウント油圧システム、三点リンク互換性、および農業シーズンを通じて多様な作業機を使用可能にする動力取り出し装置機能を備えています。畝間作業用トラクターは、狭いホイールベース、高い最低地上高、および可変施用と自律型圃場作業をサポートする高度な誘導システムを備え、精密農業用途に最適化されています。

自律型トラクターは現在の市場シェアは僅少ながらCAGR 29.45%という目覚ましい成長を示しており、John Deere、CNH Industrial、AGCO Corporationなどのメーカーが労働力不足に対応し圃場作業を最適化するため無人運転技術に多大な投資を行っています。果樹園・ぶどう園用トラクターは、果樹・ぶどうの列間走行に設計された狭い車体と低重心により特化した市場ポジションを維持しており、精密な農薬・肥料散布のためますます高度化する噴霧散布システムを搭載しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域はインドの機械化イニシアチブ、中国の農業近代化プログラム、日本の精密農業普及に牽引され、38.60%のシェアでグローバル農業用トラクター市場を支配しています。インドは35HP以下のトラクターへの25~50%の購入補助金によって地域需要の中核を担い、中国は2024年の52%に対し2030年までに機械化率75%を目指しており、中間クラスのトラクター需要を刺激しています。自律型システムにおける日本の技術的リーダーシップは、同国をロボット化設備のグローバル展開に向けた試験場として位置づけています。

アフリカは最速成長地域です。アフリカの農業用トラクター市場はCADDP 2.0の下で40%機械化を目標とする政府調達と優遇融資により年率7.62%の成長が見込まれています。ナイジェリアは2024年に8,500台のトラクターを輸入し、前年比15%増となった一方、ケニアとガーナは協同組合の機械プールを資金調達するために計USD 4億8,000万の多国間融資枠を確保しました。

北米は成熟した代替動態を示しています。平均600ヘクタールの農場が幅広い作業機と労働生産性向上を求めることで、コーンベルトでは高馬力購入が主流となっています。米国が地域価値の大半のシェアを占める一方、カナダは酪農・温室経営向けに電動コンパクトユニットへの投資を行っています。欧州はステージV排気規制の遵守と農業排出量を2030年までに25%削減する欧州グリーンディール目標により、特殊用途におけるディーゼルから電動への移行が加速する形で続いています。ドイツとフランスは四輪駆動とオートステアプラットフォームの早期採用国であり続け、2025年の欧州出荷台数の42%を共同で占めています。

競合環境

主要ベンダーは緩やかな集中度を示しています。Deere and Company、CNH Industrial NV、Kubota Corporation、AGCO Corporation、CLAASグループ、Mahindra and Mahindraが含まれます。Deere and Companyはリードを保っており、独自の精密農業エコシステム、フルライン販売店網、強力な部品サポートを活用しています。CNH Industrialはプレミアムなケース IHとバリュー志向のNew Hollandをセグメント分けするデュアルブランドポジショニングにより市場を獲得しています。AGCO Corporationは欧州ではフェンツ、新興市場ではマッセイ・ファーガソン、北米ではチャレンジャーを含むマルチブランド戦略でポジションを維持しています。Mahindraはアジア太平洋・アフリカ全域においてコスト重視の購買者に対し、大量の二輪駆動ラインとシンプルなメカニカルトランスミッションによって対応しています。

グローバルベンダーが競争が激化する市場においてスケールメリットと技術力を求める中、戦略的統合は競合環境の再編を続けています。CNH IndustrialのケースIHとNew Hollandによるデュアルブランド戦略はプレミアム顧客とバリュー志向顧客間の市場セグメント化を可能にしており、AGCO Corporationのマッセイ・ファーガソン、フェンツ、チャレンジャーにまたがるマルチブランドポートフォリオは地域別・用途別の市場カバレッジを提供しています。従来型メーカーと精密農業企業間のテクノロジーパートナーシップはイノベーションサイクルを加速しており、John Deereによる機械学習能力のためのブルーリバーテクノロジーの買収やAGCOによる誘導システム統合に向けたトリンブルとのコラボレーションなどがその例として挙げられます。

ユーティリティ用途向け電動パワートレイン、特殊作物向け自律システム、および老朽化するトラクターフリート全体での精密農業普及に向けたレトロフィットソリューションにホワイトスペースの機会があります。規制遵守要因として、自律システム向けのISO 26262機能安全規格と、高度なエンジニアリング能力とグローバルな規制専門知識を持つメーカーに有利なステージV排気規制が挙げられます。

農業用トラクター産業リーダー

Deere & Company

CNH Industrial NV

AGCO Corporation

CLAASグループ

Kubota Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:CNHのブランドであるNew Hollandがインド初の国内製造で100馬力を超えるトラクターを発表しました。TREM-IV排気基準適合エンジンを搭載したWORKMASTER 105は、インド市場に先進技術と高性能をもたらします。

- 2024年2月:Deere & Companyが生産性、効率性、持続可能性を向上させる革新的なソリューションを備えた自律対応の高馬力9RXシリーズトラクターを発表しました。

- 2024年2月:Mahindraが全米農業機械展示会において2つの新しいサブコンパクトおよびコンパクトトラクターモデルを発表しました。新しい「OJAパワード」トラクターは、強化された出力・快適性・機能によりユーザーエクスペリエンスを向上させるよう設計されています。

- 2024年1月:CES 2024において、Kubota Corporationが完全電動かつ自律型のトラクターであるニュー・アクチュアリー・コンセプトを発表しました。この農業車両は複数の農業作業を実行し、継続的な稼働を維持するための急速充電技術を搭載しています。同社はこの技術的進歩を農業作業における自動化とデータアナリティクスの統合として位置づけています。

グローバル農業用トラクター市場レポートの適用範囲

トラクターは農業機械を牽引し、機械の稼働に必要なエネルギーを供給するために使用される農業車両です。農業作業に要する時間を削減し、作業を容易にします。本レポートでは、農業における農場での農業作業に使用されるトラクターを対象としています。本レポートはその他の農業機械およびトラクターへのアタッチメントは対象外としています。工業・建設目的に使用されるトラクターも調査から除外されています。

農業用トラクター市場はエンジン出力(40HP未満、40HPから99HP、100HPから175HP、175HP超)、種別(果樹園用トラクター、畝間作業用トラクター、その他の種別)、地域(北米、欧州、アジア太平洋、南米、アフリカ)によって区分されています。本レポートは上記全セグメントについて金額ベース(USD)による市場規模と予測を提供しています。

| 40HP未満 |

| 40~100HP |

| 101~200HP |

| 200HP超 |

| 二輪駆動 |

| 四輪駆動 |

| ディーゼル |

| 電動 |

| ハイブリッド |

| ユーティリティ |

| 畝間作業用 |

| 果樹園・ぶどう園用 |

| 自律型 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| ロシア | |

| 英国 | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 出力別 | 40HP未満 | |

| 40~100HP | ||

| 101~200HP | ||

| 200HP超 | ||

| 駆動方式別 | 二輪駆動 | |

| 四輪駆動 | ||

| エンジン種別 | ディーゼル | |

| 電動 | ||

| ハイブリッド | ||

| トラクター種別 | ユーティリティ | |

| 畝間作業用 | ||

| 果樹園・ぶどう園用 | ||

| 自律型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| ロシア | ||

| 英国 | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年の農業用トラクター市場の規模はどのくらいですか?

農業用トラクター市場規模は2026年にUSD 685.5億に達し、2031年にかけてCAGR 5.46%で成長し、USD 894.3億に達する見込みです。

グローバル需要において最大のシェアを占める出力セグメントはどれですか?

中間クラスの40~100HPユニットは、圃場作業における多用途性から2025年のグローバル出荷台数の42.94%を占めています。

最も高い成長を示している地域はどこですか?

アフリカはCADDP 2.0の機械化義務化と優遇融資により、2031年にかけてCAGR 7.62%という最高の成長を示しています。

電動トラクターはどのくらいの速度で成長していますか?

主に60HP未満の電動モデルは、バッテリーコストの低下とゼロエミッション規制の強化に伴い、CAGR 18.62%を記録しています。

グローバル販売をリードしている企業はどこですか?

Deere and Companyが広範な精密農業ポートフォリオと広大な販売店網を活用してリードしています。

2031年における自律型トラクターの影響はどのように見込まれますか?

自律型プラットフォームはCAGR 29.45%で成長しており、大規模穀物農業において労働コストを最大14%削減することを目標としています。

最終更新日: