農業用フィルム市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

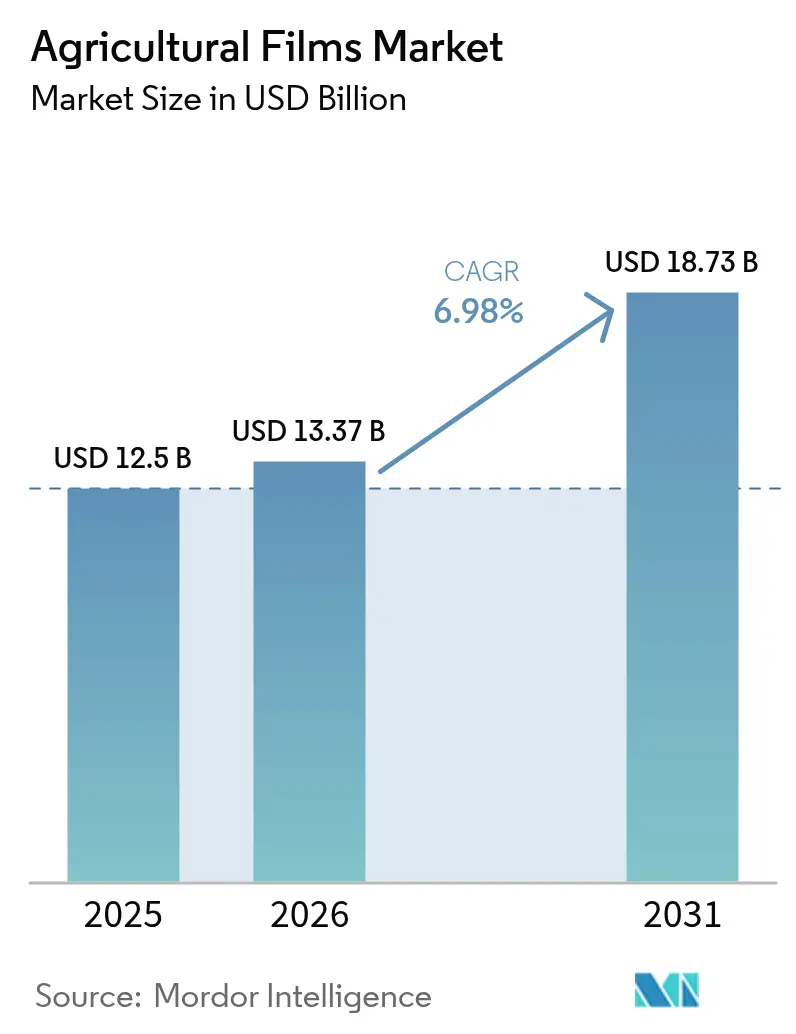

| 市場規模 (2026) | 13.37 十億米ドル |

| 市場規模 (2031) | 18.73 十億米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用フィルム市場分析

農業用フィルム市場規模は、2025年の125億米ドルから2026年には133億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.98%で2031年までに187億3,000万米ドルに達すると予測されています。現在の成長モメンタムは、土地制約のある地域における温室の急速な普及、マルチングによる水ストレス緩和の拡大、および光学的・機械的・バリア特性を向上させながら厚みを低減する先進ポリエチレン(PE)化学の継続的なイノベーションによって牽引されています。各国政府は施設栽培に向けた補助金プログラムを展開し、環境制御型施設への設備投資を加速させ、特殊温室カバー、拡散マルチ、酸素バリアサイレージラップへの複合需要を喚起しています。樹脂メーカー、フィルム押出業者、設備メーカーは、リサイクル原料を組み込んだ多層配合の開発で協力し、作物保護特性を損なうことなくサーキュラーエコノミーとしての信頼性を強化しています。しかし、エチレン原料の価格変動、廃棄規制の強化、ハイテク温室インフラの高い資本集約性が逆風となっており、メーカーはコスト効率の高い薄膜化、調達先の多様化、新たな生分解性製品の提供によってこれらを相殺する必要があります。

主要レポートのポイント

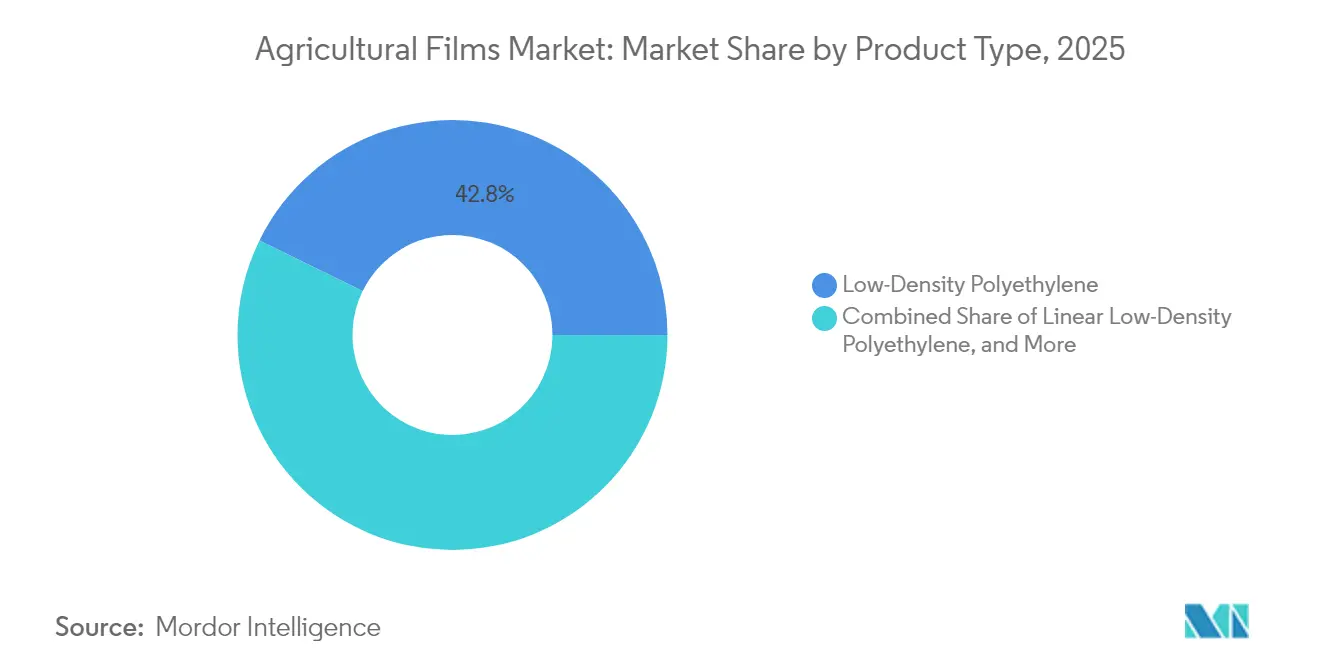

- タイプ別では、低密度ポリエチレンが2025年の農業用フィルム市場シェアの42.75%を占めてトップとなり、リクレイムは2031年にかけてCAGR 8.35%で拡大すると予測されています。

- 厚さ別では、80μmから150μmの範囲が2025年に売上シェアの55.35%を占め、150μm超は2031年にかけてCAGR 7.22%を記録すると予測されています。

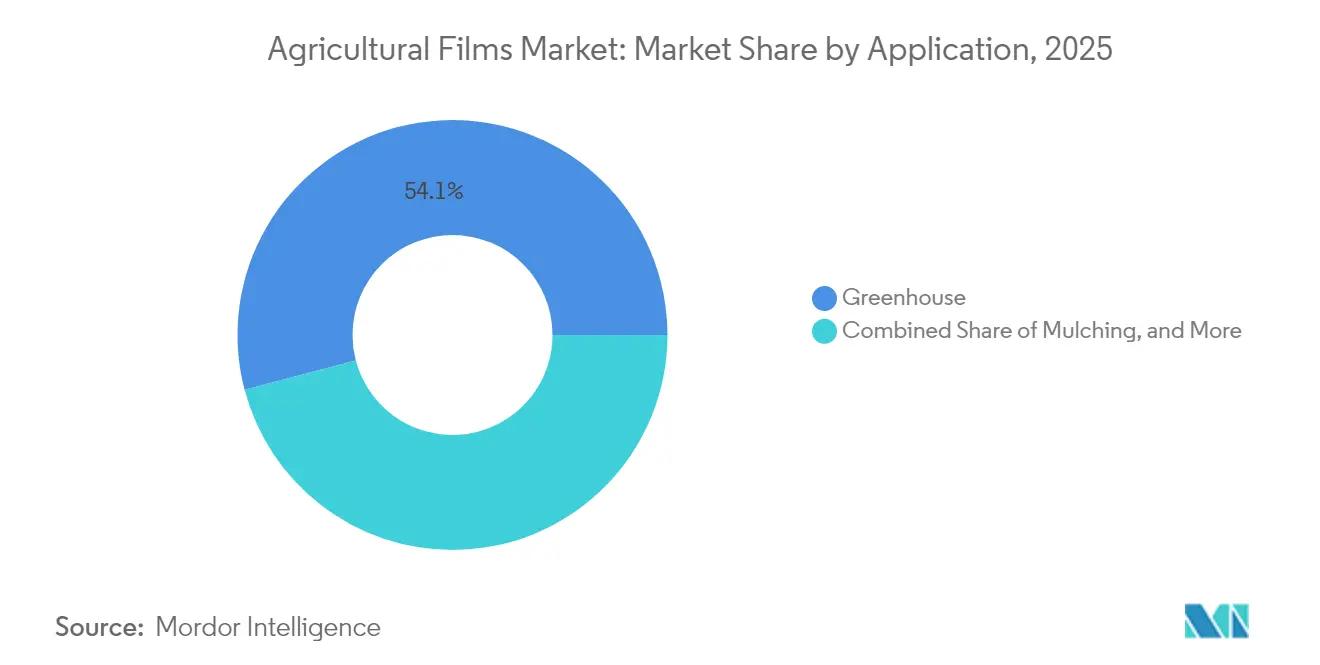

- 用途別では、温室栽培が2025年の農業用フィルム市場規模の54.10%を占め、マルチングは2031年にかけてCAGR 7.48%で成長すると予測されています。

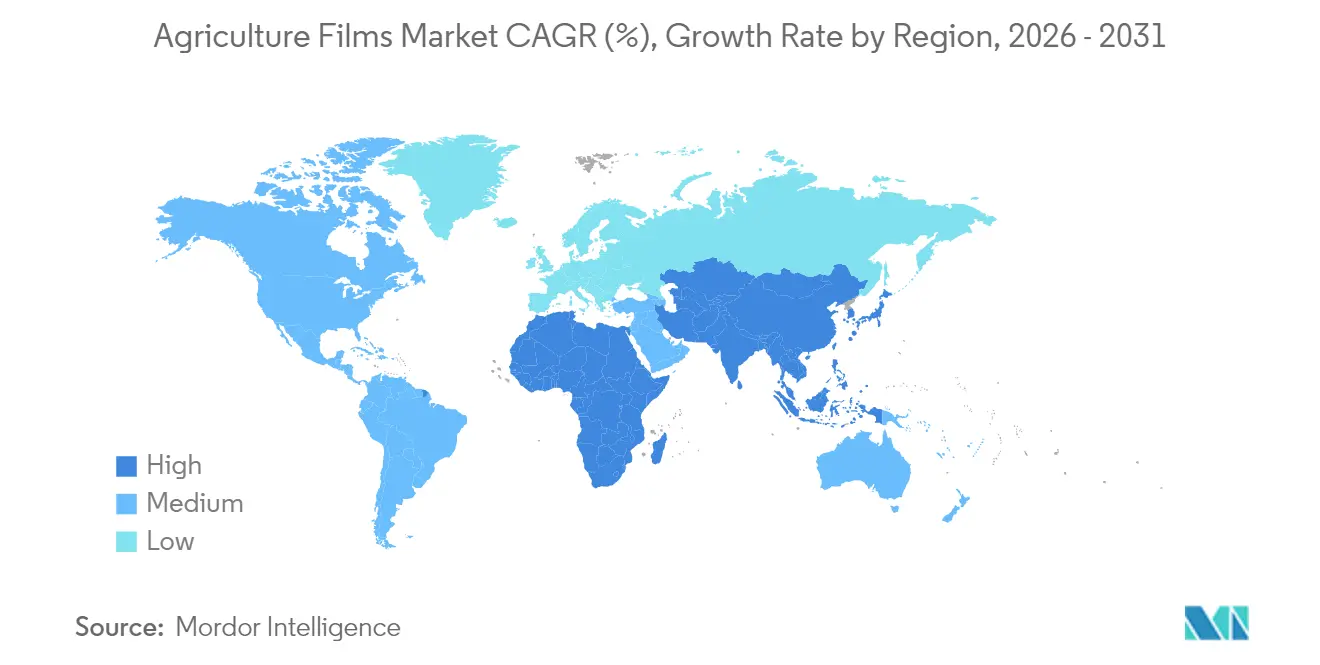

- 地域別では、アジア太平洋が2025年に売上シェアの37.10%を占めました。アフリカは2026年から2031年にかけて最も高いCAGR 8.85%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の農業用フィルム市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 温室栽培の採用拡大 | +1.8% | アジア太平洋および欧州に集中するグローバル | 中期(2〜4年) |

| 蒸発抑制のためのマルチング普及の拡大 | +1.2% | 水ストレス地域を中心としたグローバル | 短期(2年以内) |

| 施設栽培に対する政府補助金 | +1.0% | アジア太平洋、アフリカ、一部欧州地域 | 中期(2〜4年) |

| 光選択性スペクトルフィルムへの需要急増 | +0.9% | 北米、欧州、先進アジア市場 | 長期(4年以上) |

| 農場レベルでのリサイクル原料フィルムへの移行 | +0.7% | 欧州、北米、アジアへの波及 | 中期(2〜4年) |

| 生分解性フィルムのカーボンクレジット収益化 | +0.6% | 欧州、北米、新興アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

温室栽培の採用拡大

施設栽培は高付加価値園芸から主食作物にまで拡大し、収量を25〜40%向上させ、年間を通じた安定供給を支えています[1]出典:Yujin Park、Erik S. Runkle、「温室向けスペクトル変換フィルムの可能性」、PLOS ONE、journals.plos.org。自動化と人工知能による気候制御が労働投入量を削減し、中規模農家のセグメント参入を可能にしています。基質ベースのシステムは土壌由来の病害ベクターを排除し、優れた不透過性を持つ無菌バリアフィルムを必要とするため、多層PE構造への需要を喚起しています。大麻、ニュートラシューティカル、医薬品作物は、波長管理、熱保持、拡散光分布を最適化するプレミアムフィルム仕様を要求します。ブリティッシュコロンビア州の温室事業者は、再生可能エネルギーの統合によって2025年までに野菜生産量を18%向上させると予測しており、これにより運営コストがさらに低減されます。

蒸発抑制のためのマルチング普及の拡大

プラスチックマルチフィルムは乾燥地帯での灌漑量を30〜50%削減し、保全農業における再生実践の基盤として活用が進んでいます。世界消費量は200万メートルトンを超え、集約的な野菜栽培システムを背景にアジアが大部分を占めています。反射フィルムは土壌表面温度を4〜6℃低下させ、高温ストレス気候での作付け期間を延長します。生分解性の革新的製品は有機認証ニーズに対応し、フィルム回収に伴う労働を削減しますが、コスト高が依然として普及の障壁となっています。精密農業データと組み合わせた可変速マルチ施用機は、農家がフィルムの厚さと配置を最適化するのを支援し、資源効率目標を強化します。リサイクル性向上のために厚いマルチの使用を義務付ける中国の指令は、複数サイクルに耐える高強度配合に向けた材料科学を推進しています。

施設栽培に対する政府補助金

一部のアジアプログラムでは、温室建設費用の最大80%をカバーする的を絞った財政的インセンティブが、高仕様ポリハウスプロジェクトへの資本流入を促進しています。アフリカの輸出志向型園芸は優遇融資を受け、温室の普及を加速させ、花卉栽培や生鮮農産物の輸出による外貨収入を増加させています。フィリピンのスマート温室のコスト便益研究では、キノコ生産において内部収益率が19%を超えることが示されており、バリューチェーン統合が達成された場合の強力な回収可能性を示しています。補助金の枠組みには最低技術基準が組み込まれており、フィルムの基本品質を向上させ、UV安定化・拡散強化カバーの国内製造を促進しています。

光選択性スペクトルフィルムへの需要急増

量子ドットおよびルミネッセントフィルムは、利用されていない緑色波長を赤色光子に変換し、光利用効率を高め、商業試験においてトマトの収量を向上させます。光起電力層の統合により電力の共同発電が可能となり、温室の運営コストを相殺してカーボンニュートラル目標に沿ったものとなります。作物固有の「光レシピ」は開花、色素形成、栄養密度を最適化し、観賞植物を超えて葉物野菜や特殊ハーブへと対象市場を拡大します。スペクトル改質技術の特許出願は増加し続けており、持続的なイノベーション競争と長期的な製品パイプラインの深さを示しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 温室インフラへの高い初期投資 | -1.4% | 特に途上国を中心としたグローバル | 短期(2年以内) |

| PEフィルムの廃棄に関する環境上の懸念 | -1.1% | 欧州、北米、アジアでも拡大中 | 中期(2〜4年) |

| エチレン原料価格の変動 | -0.8% | 地域的なサプライチェーンの変動を伴うグローバル | 短期(2年以内) |

| 標準化されたフィルム回収ロジスティクスの欠如 | -0.6% | 特に途上国で最も深刻なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

温室インフラへの高い初期投資

ハイテク温室は1平方メートルあたり2,500〜4,000米ドルを要するのに対し、ローテク型は400〜500米ドルであり、小規模農家にとって急峻な初期障壁となっています。建設費に加え、気候制御、液肥灌漑、エネルギーシステムが年間収益の40%を消費する可能性があり、農産物価格が下落した際の収益性に課題をもたらします。担保不足と高金利は、特にフロンティア経済圏での信用アクセスを制限します。設備リースモデルと従量課金型サービス契約は資本負担を軽減しますが、強固な普及支援が必要です。財務的な実行可能性は作物によって異なり、シイタケは内部収益を生み出す一方、同一のコスト構造ではメロンは採算が取れません。

PEフィルムの廃棄に関する環境上の懸念

米国の農業用フィルム廃棄物の推定9%がリサイクルルートに入り、最大80%の汚染率が材料回収を妨げています。土壌に埋め込まれた断片は10年以上残存する可能性があり、長期的な土壌肥沃度へのリスクをもたらし、マイクロプラスチックに関する懸念を高めています[2]出典:Martin Geyer、「農業におけるプラスチックマルチフィルム」、MDPI、mdpi.com。現在1メートルトンあたり283米ドルに設定されている欧州連合のプラスチック包装税は廃棄コストを増加させ、農家に代替材料の採用を促しています。生分解性オプションは価格プレミアムを要求し、機械的堅牢性が低い場合があり、重作業用途での代替を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:LDPEがリードを維持しリクレイムが加速

低密度ポリエチレンは2025年に農業用フィルム市場シェアの42.75%を占め、コストパフォーマンスのバランスとカバーへの押出加工の容易さに支えられています。この素材の優位性は、設置時の機械的ストレスを最小化する優れた光学的透明性と伸長特性に由来しています。業界のサステナビリティへの転換は、2031年にかけてリクレイムのCAGR 8.35%を促進しており、作物接触面の機能性を損なうことなくリサイクル原料を組み込んだ多層設計によって支えられています。相溶化剤の化学的進歩により、より高いPCR比率が可能となり、歴史的にリサイクルPEの普及を制約してきた臭気やゲルの問題を軽減しています。

直鎖状低密度ポリエチレンはサイレージユーザーが求める耐穿刺性を付加し、エチルビニルアセテートコポリマーはプレミアム温室フィルムに優れた光拡散性を付与します。高密度ポリエチレンやポリアミドなどの特殊樹脂は、構造的剛性と耐溶剤性のニッチな要件に対応しますが、コスト面での制約が残ります。薄膜化フィルムへの需要の高まりは、厚みを低減しながら引張強度を維持する高溶融強度グレードの必要性を促進し、ヘクタールあたりの樹脂使用量(メートルトン)を圧縮してプラスチック全体のフットプリントを低減します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

厚さ別:耐久性がプレミアムゲージ採用を牽引

80μmから150μmの帯域が2025年に農業用フィルム市場シェアの55.35%を占め、主流の温室、マルチング、サイレージ用途を満たすコストパフォーマンスの最適点を提供しています。農家は機械式敷設機や時折の歩行に耐える適度な耐穿刺性を評価しており、購入予算を膨らませることなく対応できます。この厚さクラスは単一シーズンの園芸サイクルに適合し、リサイクルプログラムへの容易な回収を促進するため、多様な農業景観においてデフォルトの選択肢となっています。

150μm超のセグメントはCAGR 7.22%で拡大し、農業用フィルム市場全体をわずかに上回るペースとなっています。重ゲージフィルムは現在、材料の破損が生産を停止させ数百万ドル規模の作物被害をもたらす可能性がある風の強い沿岸回廊の大型温室を保護しています。80μm未満の製品は、短期輪作で材料コストの最小化を重視する農家向けに低トンネルや霜害防止シュラウドとして引き続き使用されていますが、資本集約型農業全体のトレンドは総所有コストへと移行しており、複数シーズンの耐久性を約束する耐久性重視のゲージを支持しています。

用途別:温室の優位性とマルチングの急速な普及

温室フィルムは2025年の農業用フィルム市場規模の54.10%を占め、高い光透過性と防露特性を必要とする野菜、花卉、新興医薬品作物の集約栽培によって牽引されています。光選択性および近赤外線反射技術は内部熱負荷を低減し、温暖気候での冷却エネルギー消費を削減します。マルチングセグメントはCAGR 7.48%で拡大しており、水不足の圧力が畑作物、果樹園、ブドウ園における水分保持戦略を促進しています。PE残渣の野焼きを制限する規制の動きが土壌分解性代替品への関心を加速させており、試験では生分解性マルチがサンマルツァーノトマトの収量に匹敵しながら収穫後の圃場準備を簡素化することが示されています。

サイレージフィルムは安定しながらもイノベーションに富んだニッチ市場であり、酸素バリア多層ラップは単層PEと比較して乾物損失を最大65%削減します。ExxonMobil社のExceed Sなどの高性能PEグレードによる薄膜化は、耐穿刺性を維持しながら大規模酪農経営の材料コストを低減します。その他の特殊用途には、早期収穫を促進する低トンネルや農薬の揮発を抑制する燻蒸フィルムが含まれます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の農業用フィルム市場の37.10%を占め、中国の広大な温室面積と、インド、日本、韓国における補助金に支えられた近代化プログラムによって牽引されています。地域メーカーはコスト優位性を持ち、安定剤添加剤や押出機械の地域調達から恩恵を受け、迅速な製品イテレーションを可能にしています。国内イノベーションは、高い太陽放射強度に対抗しながら作物の光合成効率を最適化する拡散フィルムに焦点を当てています。プラスチック廃棄物削減を目指す政府プログラムは、より厚くリサイクル可能なマルチ品種の開発を促し、樹脂メーカーと農業研究機関の間の地域研究協力を強化しています。

アフリカは2031年にかけてCAGR 8.85%が予測される最も急成長する地域であり、園芸輸出の拡大と有利な貿易優遇措置によって支えられています。ケニアの花卉栽培は施設栽培を高付加価値化し、近隣経済を温室モデルへと誘導しています。南アフリカのバイオプラスチックは、アフリカ成長機会法に基づく無関税アクセスを活用し、地域フィルムコンバーターに競争力のある生分解性原料を提供しています。成長ポテンシャルにもかかわらず、フィルム回収とリサイクルにおける固有のインフラギャップがサーキュラーエコノミーの目標を制約しています。

欧州と北米は、サステナビリティ規制が継続的な材料進歩を促す成熟しながらも活発な市場を示しています。欧州委員会の2025年食品接触規制の更新は、より厳格な純度基準を課し、フィルム配合業者に添加剤パッケージと汚染管理プロトコルの改良を迫っています。中東の水効率と年間生産への投資は、閉ループシステムで海水淡水化または再利用水と組み合わせた高拡散カバーを使用しており、南米とオセアニアのニッチセグメントは輸出志向の農産物品質要件に沿った特殊マルチおよびサイレージ製品を好んでいます。

競合環境

市場は適度に分散しており、支配的なグローバルプレーヤーは存在せず、地域コンバーターが地域流通ネットワークで意味のあるシェアを保持しています。統合が加速しており、AmcorとBerry Globalの6億5,000万米ドルのシナジーを目標とした全株式交換合併により、年間の研究開発費が1億8,000万米ドルに増加することが例示されています[3]出典:Amcor Plc.、「AmcorとBerryの合併」、amcor.com。拡大した事業体は、薄膜化・リサイクル原料を使用した農業用構造物を優先し、樹脂コンパウンディングにおける後方統合を通じて供給安全性を強化します。

既存企業は独自の添加剤パッケージへの投資によって差別化を図っています。BASF SEの農業事業の売却保留は、ecovioコンポスタブル技術へのアクセスを維持しながらポートフォリオの戦略的最適化を強調しています。NovamonとBayer CropScienceのMater-Biに関する協力は、生分解性材料を作物投入ポートフォリオに結びつけ、2024年に農家向けのトータルソリューション提供を拡大しています。

戦略的動向は垂直統合を重視しており、樹脂サプライヤーが押出ライン製造業者と提携して次世代多層農業ラインの市場投入時間を短縮しています。資本配分は、汚染フィルム廃棄物をナフサ相当原料に変換するケミカルリサイクルスタートアップにも向けられ、閉ループの目標を前進させています。スペクトルフィルムと酸素バリア技術の特許出願が激化しており、知的財産ポートフォリオが成長志向のメーカーにとって買収ターゲットとなっています。

農業用フィルム業界リーダー

BASF SE

Plastika Kritis SA

Armando Alvarez Group

RKW Group

Amcor plc(Berry Global Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Amcor plcはBerry Globalとの全株式交換合併を正式に完了し、年間6億5,000万米ドのコスト削減を目標とし、サステナビリティ主導の研究開発に1億8,000万米ドルを充当しています。

- 2024年11月:Berry Globalは消費者使用後リサイクルポリエチレンの使用量を36%増加させ、4,386メートルトンを農業用フィルムに統合し、RecyClass認証を取得しました。

- 2024年7月:BASF SEはTinuvin NOR 211 ARを発表し、世界のフィルムメーカーおよびコンバーターがプラスティカルチャー(農業におけるプラスチックの使用)における課題に対処できるよう支援することを目指しています。この革新的な製品は、農業用プラスチックを強烈な紫外線放射、熱ストレス、および作物管理と消毒に一般的に使用される無機化学物質から効果的に保護します。

世界の農業用フィルム市場レポートの範囲

農業用フィルムは、ヘクタールあたりの作物生産量を増加させながら作物品質を向上させる多くの革新的な農業実践に使用されています。これらの実践には、土壌保護、温室農業、管理農業、マルチングが含まれます。農業用フィルム市場は、タイプ別(低密度ポリエチレン、直鎖状低密度ポリエチレン、高密度ポリエチレン、エチルビニルアセテート(EVA)/エチレンブチルアクリレート(EBA)、リクレイム、その他のタイプ)、用途別(温室、サイレージ、マルチング、その他の用途)、地域別(北米、欧州、アジア太平洋、南米、アフリカ)に区分されています。レポートは上記すべてのセグメントについて米ドル建ての金額ベースで市場規模と予測を提供しています。

| 低密度ポリエチレン |

| 直鎖状低密度ポリエチレン |

| 高密度ポリエチレン |

| エチルビニルアセテート/エチレンブチルアクリレート |

| リクレイム(リサイクルPE) |

| その他のタイプ(ポリプロピレン農業用フィルム、ポリアミド農業用フィルム、エチレンビニルアルコールコポリマー樹脂、PVC) |

| 80μm以下 |

| 80〜150μm |

| 150μm超 |

| 温室 |

| マルチング |

| サイレージ |

| その他の用途(低トンネル、燻蒸) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | 低密度ポリエチレン | |

| 直鎖状低密度ポリエチレン | ||

| 高密度ポリエチレン | ||

| エチルビニルアセテート/エチレンブチルアクリレート | ||

| リクレイム(リサイクルPE) | ||

| その他のタイプ(ポリプロピレン農業用フィルム、ポリアミド農業用フィルム、エチレンビニルアルコールコポリマー樹脂、PVC) | ||

| 厚さ別 | 80μm以下 | |

| 80〜150μm | ||

| 150μm超 | ||

| 用途別 | 温室 | |

| マルチング | ||

| サイレージ | ||

| その他の用途(低トンネル、燻蒸) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

農業用フィルム市場の現在の価値はいくらですか?

市場は2026年に137億7,000万米ドルと評価されており、2031年までに187億3,000万米ドルに達すると予測されています。

農業用フィルムで最大のシェアを持つ素材はどれですか?

低密度ポリエチレンがコストパフォーマンスのバランスと加工の汎用性により42.75%のシェアでトップです。

温室フィルムが他の用途より速く成長しているのはなぜですか?

温室フィルムは、特に土地制約のある地域や気候変動の激しい地域において、より高い収量と年間を通じた生産を実現する施設栽培の拡大から恩恵を受けています。

農業用フィルムで最も急成長している地域はどこですか?

アフリカは輸出志向型園芸と支援的な貿易インセンティブに牽引され、2031年にかけてCAGR 8.85%を記録すると予測されています。

サステナビリティへの圧力はフィルム材料にどのような影響を与えていますか?

メーカーは、循環性に関する規制とブランドオーナーの目標を達成するために、消費者使用後リサイクルポリエチレンを組み込み、生分解性配合を開発しています。

最終更新日: