会計ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

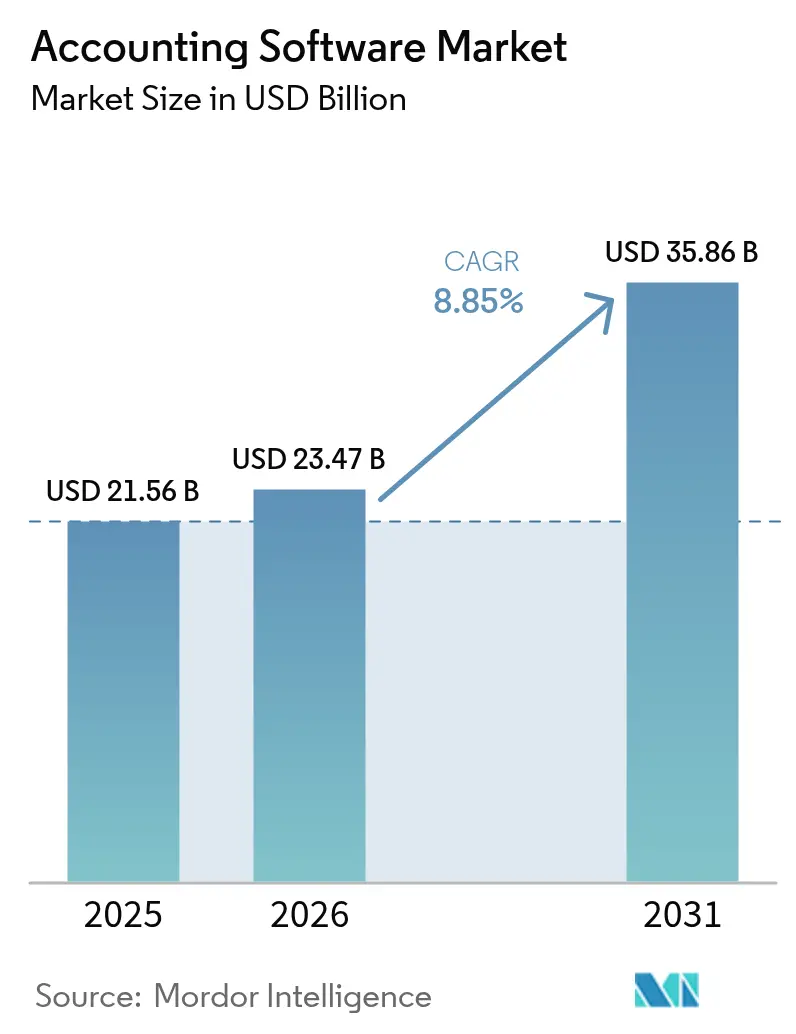

| 市場規模 (2026) | 23.47 十億米ドル |

| 市場規模 (2031) | 35.86 十億米ドル |

| 成長率 (2026 - 2031) | 8.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる会計ソフトウェア市場分析

会計ソフトウェア市場は2025年にUSD 215億6,000万と評価され、2026年のUSD 234億7,000万から2031年にはUSD 358億6,000万へと、予測期間(2026年~2031年)において年平均成長率(CAGR)8.85%で成長すると推計されます。クラウドファースト戦略、リアルタイムの法規制報告義務、および埋め込み型人工知能機能が競合優位性を再定義し続けており、クラウド導入はすでに2024年の収益の67.43%を占めています。ベンダーは銀行、財務、支出管理機能を統合するモバイル対応・APIセントリックなスイートを拡充し、企業が月次決算サイクルを短縮し運転資本に関するインサイトを獲得できるよう支援しています。同時に、財務部門における人材不足が自動化による反復的な記帳業務の代替を促進し、ソフトウェア導入を加速させています。さらに、ESG監査証跡に関する新たな要件が、不変の環境・社会的開示を生成するソリューションを求めて組織にレガシーシステムの刷新を迫っています。

主要レポートの要点

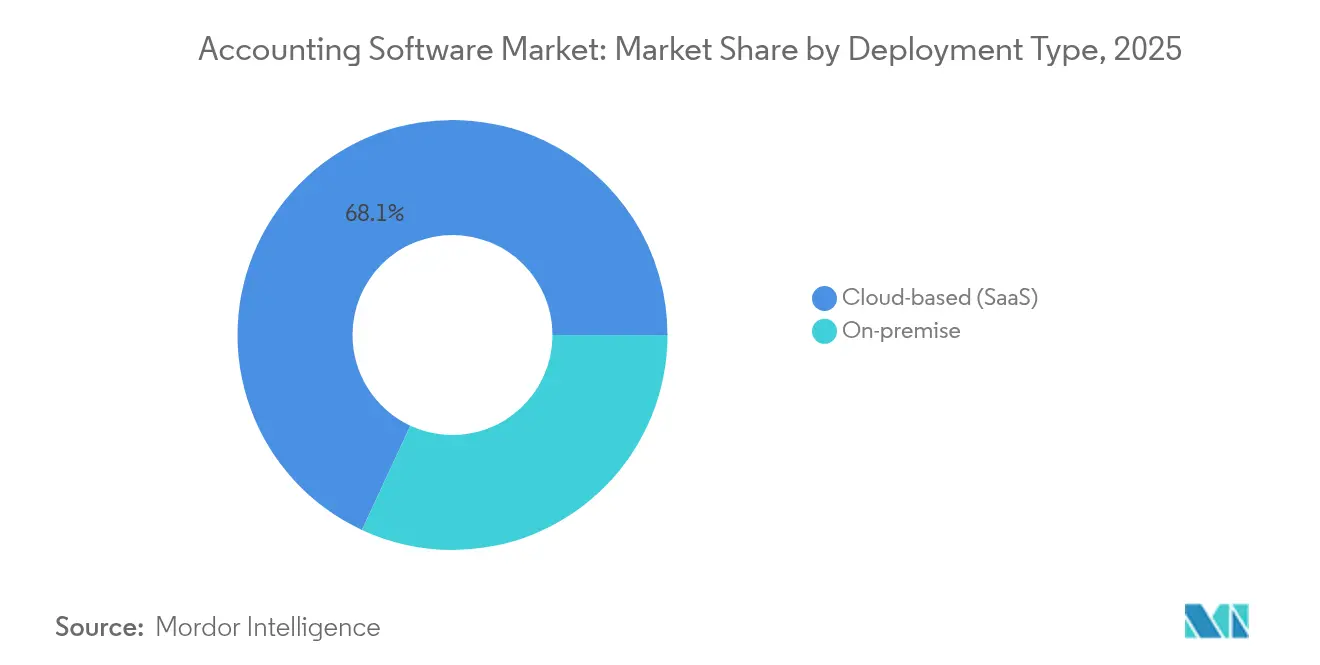

- 導入形態別では、クラウドベースソリューションが2025年の会計ソフトウェア市場シェアの68.08%を獲得し、2031年まで年平均成長率(CAGR)10.15%で拡大しています。

- 組織規模別では、中小企業が2026年~2031年にかけて年平均成長率(CAGR)10.85%で最も速い成長を記録し、大企業は2025年に収益シェアの54.10%を占めました。

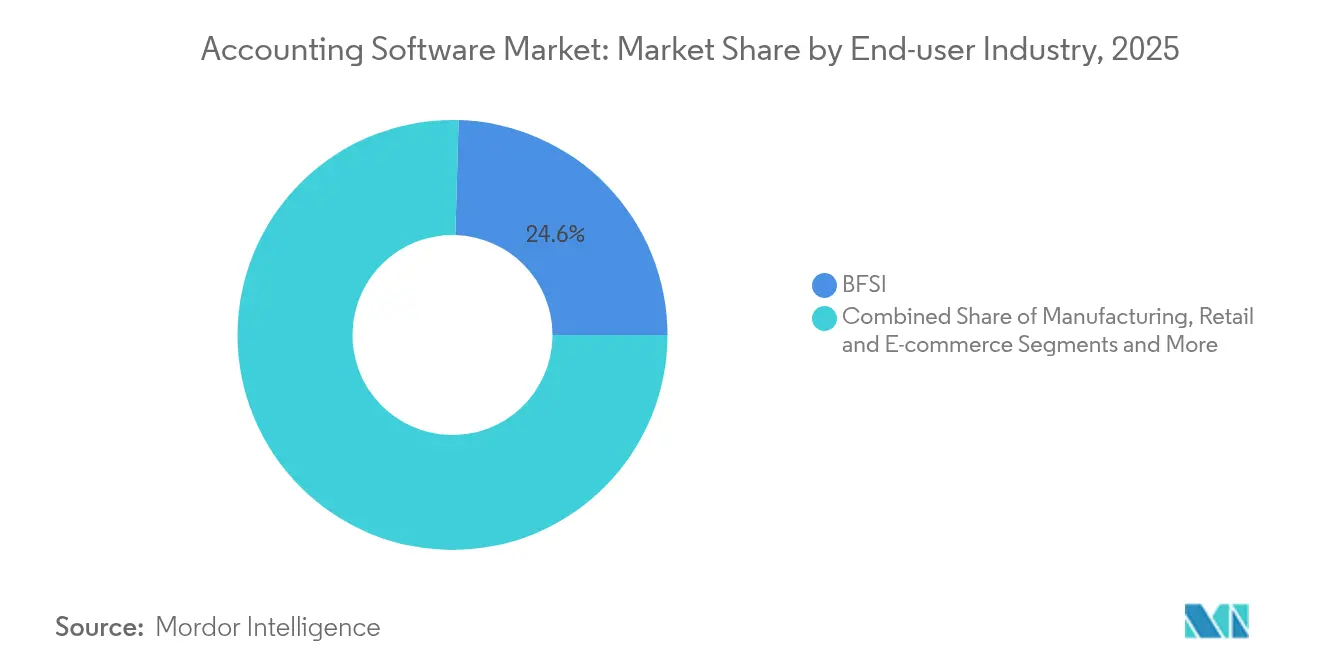

- エンドユーザー産業別では、BFSIセグメントが2025年に24.55%の収益シェアで首位を占め、ITおよび通信は2031年までに年平均成長率(CAGR)10.35%に達する見通しです。

- アプリケーション別では、給与管理が2025年の会計ソフトウェア市場規模の29.10%を占め、2031年まで年平均成長率(CAGR)10.40%で拡大しています。

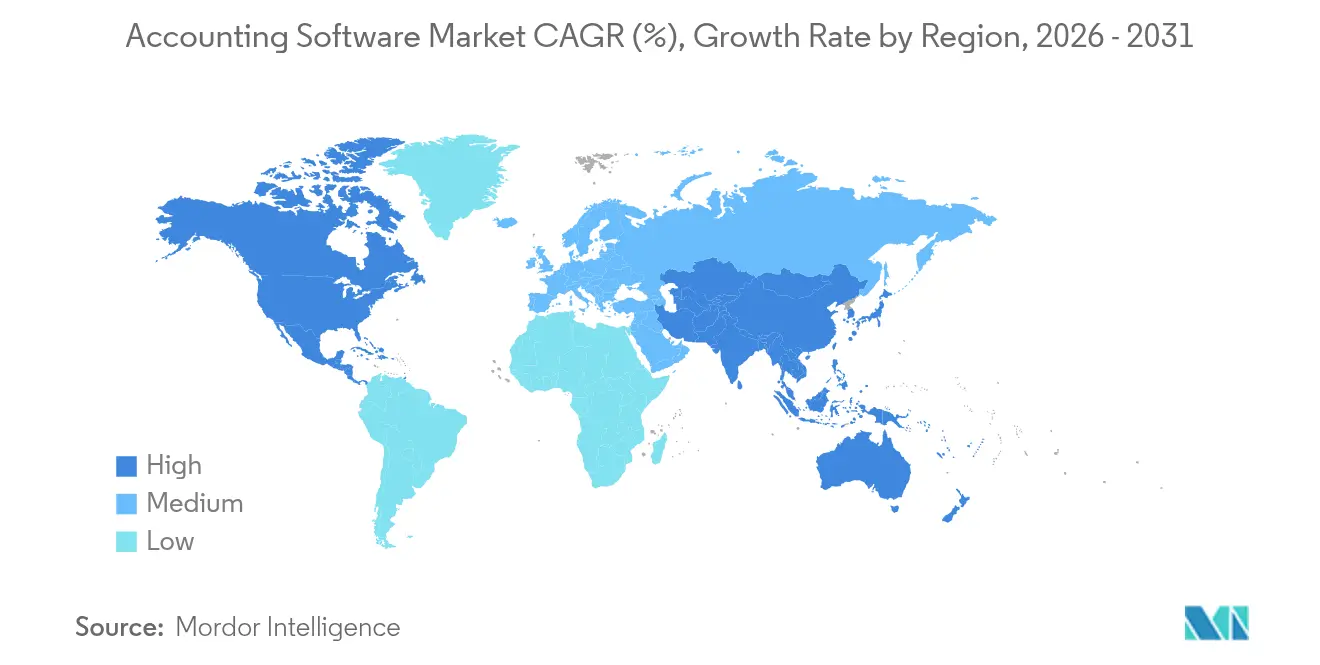

- 地域別では、北米が2025年の収益の38.35%を占めましたが、アジア太平洋地域は2026年~2031年にかけて年平均成長率(CAGR)10.45%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル会計ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの予測影響 (%) | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドファースト 財務スタック導入 | +2.1% | 北米、EU | 中期(2〜4 年) |

| 記帳ワークフローの ハイパーオートメーション | +1.8% | アジア太平洋地域、中東・アフリカ | 短期(2年 以内) |

| AI主導の異常検知 とコンプライアンス | +1.5% | グローバル | 長期(4年 以上) |

| モバイルファースト 会計エクスペリエンス | +1.2% | 新興市場 | 短期(2年 以内) |

| オープンバンキングによる リアルタイム売掛金・買掛金ファイナンス | +0.9% | 欧州、アジア太平洋地域 | 中期(2〜4 年) |

| ESGグレードの 監査証跡刷新サイクル | +0.7% | EU、北米 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

クラウドファースト財務スタック導入

組織はオンプレミスの設置からクラウドアーキテクチャへの移行を進め、会計・財務・業務データをリアルタイムで同期することでインフラコストを削減し、キャッシュフローの可視性を向上させています。この転換により、レガシーシステムでは実現不可能だった決済、経費カード、短期流動性といったフィンテック連携もシームレスに実現できるようになっています[1]Safra Catz、「Oracle、2025年度第4四半期および通期財務業績を発表」、Oracle Corporation、oracle.com。

記帳ワークフローのハイパーオートメーション

機械学習による情報抽出とロボティック・プロセス・オートメーションは現在、98%の精度でトランザクションを分類し、銀行照合を行い、インボイスを処理しており、会計事務所は人員を比例的に増加させることなく、より多くのクライアントを受け入れることが可能となっています。これにより生産性が向上し、中小企業の総保有コストが低下するとともに、業界全体の人材不足も補われています[2]Sasan Goodarzi、「Intuit、2025年度第3四半期の好業績と通期業績予想の上方修正を発表」、Intuit Inc.、intuit.com。

AI主導の異常検知とコンプライアンス

高度なモデルが元帳を継続的にスキャンして不正シグナル、キャッシュフローギャップ、申告エラーを検出し、監査リスクを最小化するプロアクティブなアラートを発令します。自然言語インターフェースが複雑な分析を民主化し、財務部門外のマネージャーが書籍を会話形式で照会できるようにし、部門横断的な意思決定を強化します。

モバイルファースト会計エクスペリエンスの需要

フル機能のモバイルアプリにより、オーナーや財務チームはどこにいてもインボイスの発行、経費の承認、KPIの確認が可能となり、ハイブリッドな働き方を支援し、支払サイクルを加速させます。APIファーストの設計により、デバイス間での機能パリティが確保され、アジア太平洋地域のコマースで普及するモバイルウォレットとの統合が容易になります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの予測影響 (%) | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| データ主権 およびプライバシー規制 | -1.4% | EU、北米 | 中期(2〜4 年) |

| レガシーシステムの 移行コスト | -1.1% | グローバル | 短期(2年 以内) |

| AI対応 会計人材の不足 | -0.8% | 先進国市場 | 長期(4年 以上) |

| 国境をまたぐ 電子インボイス規則の断片化 | -0.6% | グローバル | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

データ主権およびプライバシー規制

GDPRなどの規制はローカルデータレジデンシーを義務付け、ベンダーにマルチリージョンクラウドの維持を強いることで実装コストを膨らませています。企業は、契約条項が暗号化、アクセス制御、国内保管オプションを保証するまで、機密元帳の移行をためらい、プロジェクトのタイムラインを遅延させています[3]heyData GmbH、「GDPRとSOC 2:デジタル時代のコンプライアンスへの対応」、heydata.eu。

AI対応会計人材の不足

現代のプラットフォームを設定するために必要なデータ分析やシステム統合のスキルを持つ認定専門家が不足しており、導入のボトルネックや機能セットの活用不足につながっています。ベンダーはローコード設定ツールと埋め込み型トレーニングモジュールで対応していますが、スキルアップは依然として数年単位の取り組みを要します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

導入形態別:クラウドの優位性が加速

クラウドソリューションは2025年に収益の68.08%を生み出し、その年平均成長率(CAGR)10.15%は、オンプレミスのシェアが引き続き低下することを示しています。従量課金型の価格モデルが設備投資を不要にし、セキュリティ体制を強化する自動更新を実装します。銀行や給与プロバイダーとのシームレスなAPI接続がさらに導入を定着させています。レガシーERPに縛られた大企業は、レイテンシに敏感なワークフローにはハイブリッド戦略を好む傾向がありますが、そのような企業でも決算サイクルを短縮するためにクラウドサブシディアリーのパイロット導入を進めています。データレジデンシーオプションの拡充と地域データセンターの整備が以前のコンプライアンス上の懸念を緩和しており、会計ソフトウェア市場のクラウドの割合は今後10年末までに飽和点に近づくことが示唆されています。

オンプレミスのプラットフォームは、オフライン処理が必須の規制の厳しいセクターや、カスタムカスタマイズによってシステムが固定されているセクターでニッチな存在感を維持しています。しかし、メンテナンスのオーバーヘッドやメインフレームスキルの希少化が、CFOに近代化予算の確保を促しています。ベンダーは、過去の元帳をマルチテナントアーキテクチャにマッピングする移行ツールキットを提供することでこの移行を活用し、カットオーバー期間を数週間に短縮しています。その結果、オンプレミス導入に関連する会計ソフトウェア市場規模は、産業全体の拡大にもかかわらず縮小する見通しです。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

組織規模別:中小企業の成長が大企業を上回る

大企業は、多通貨・多エンティティ報告に対応したグローバル連結スイートを導入することで、2025年収益の54.10%を獲得しました。しかし、中小企業は直感的なクラウドモジュールとAI駆動のデータキャプチャにより専任ITスタッフの必要性が低下するため、年平均成長率(CAGR)10.85%という最も速い成長を牽引しています。サブスクリプション層はトランザクション量に応じてコストを調整し、初期成長段階でも手頃な価格を確保します。

アジア太平洋地域およびラテンアメリカの起業家エコシステムが電子インボイスの義務化によるデジタルアップグレードを促進し、中小企業の需要をさらに触媒しています。埋め込み型チャットボットサポート付きのスターターパッケージをリリースするベンダーが導入障壁を下げ、手動スプレッドシートユーザーをサブスクライバーに転換しています。その結果、中小企業が占める会計ソフトウェア市場シェアは着実に上昇し、大企業導入との歴史的なギャップが縮小していくでしょう。

エンドユーザー産業別:BFSIがリード、ITが加速

銀行、保険会社、フィンテック企業は2025年に収益の24.55%を占めました。自己資本比率、マネーロンダリング防止、監査証跡に関するコンプライアンス負担により、ルールベースのサブ元帳作成や自動法定申告などのプレミアム機能が必須となっています。一方、ITおよび通信はサブスクリプション課金、継続収益、マルチリージョン税務処理に高度な認識エンジンが求められるため、年平均成長率(CAGR)10.35%を記録しています。

製造業および小売業は在庫原価計算とオムニチャネル販売データの統合により続き、プロフェッショナルサービス企業はプロジェクト会計と時間課金モジュールを求めています。医療機関はクレーム照合、患者向けインボイス処理、HIPAA準拠のデータ取り扱いを優先します。多様なユースケースがベンダーの専門化と、価値実現までの時間を短縮するマイクロバーティカルテンプレートを促進しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

アプリケーション別:給与管理が優位

給与システムは2025年の会計ソフトウェア市場規模の29.10%を占め、最も強い年平均成長率(CAGR)10.40%を示しています。複雑な賃金規制、ギグワーク形態、複数管轄の税テーブルにより自動化が不可欠となっています。ほぼリアルタイムの総支給額から手取り額への計算と当日払い機能が従業員満足度とコンプライアンスの両方を同時に高めています。

請求・インボイス処理、経費追跡、税務管理は基盤モジュールとして残り、初めて導入するユーザーへのゲートウェイ機能として機能します。AIアシスト型OCRが領収書を数秒で分類し、予測型税務エンジンが四半期ごとの予測を最適化します。段階的なアドオンにより、企業はシステム全体の入れ替えなしに機能を拡張でき、会計ソフトウェア市場全体でアップセルの機会を促進しています。

地理分析

北米は、高いクラウド対応度、成熟した決済インフラ、潤沢なテクノロジー予算を背景に、2025年の収益の38.35%を占めました。米国企業は財務アプリケーションへの従業員一人あたりの支出がグローバル平均を上回り、急速なベンダーのイノベーションとパートナーエコシステムを促進しています。カナダも国境をまたぐ導入を簡素化する調和された税制の枠組みに支えられ、この傾向を反映しています。

欧州はGDPRコンプライアンスとサステナビリティ報告義務がプラットフォームの刷新を促進していることから続いています。多言語インターフェースとPeppolなどの欧州電子インボイス標準が製品のローカライゼーションを推進しています。ただし、意思決定サイクルの遅さがアジア太平洋地域と比較した成長を抑制しています。

アジア太平洋地域は10.45%という最も速い年平均成長率(CAGR)を記録しており、インドとインドネシアの電子インボイス義務化の展開、および日本における元帳の電子保存に関するソフトな義務付けによって牽引されています。中小企業がデスクトップソフトウェアを飛び越え、国内Eウォレットとコード決済を統合したモバイルファーストのクラウドスイートを採用しています。グローバルベンダーによる地域データセンターへの投資がデータ主権への懸念を緩和し、公共部門の調達を解禁しています。

ラテンアメリカではブラジルとメキシコで勢いが増しており、両国ではリアルタイムのインボイス照合が長年にわたって存在し、企業が税務申告を超えて完全なERPファイナンスクラウドへの自動化を拡張しています。中東・アフリカは経済多角化の推進と拡大するフィンテックエコシステムに沿って着実な成長を示していますが、接続性と人材不足が導入ペースを抑制しています。

規制環境

デジタル税務および継続的取引管理制度は、会計ソフトウェアの要件を形作りつつあり、コンプライアンスは定期的な申告から構造化されたほぼリアルタイムのデータ交換へと移行している。欧州では、欧州標準化委員会(CEN)が2026年2月にEN 16931-1を更新し、EUの政策方向性に沿ったB2B電子インボイスおよびデジタル報告ワークフローをより良く支援するようにした。各国の取り組みは緊急性を高めており、ポーランド財務省が2026年2月1日から最大規模の納税者を対象にKSeF 2.0を発効させたこと、フランスの財政法が大企業および中堅企業向けの義務的B2B電子インボイスの稼働開始日として2026年9月1日を確認したことなどが挙げられる。

欧州以外でも、段階的な国別展開により、ベンダーは管轄区域別に設定可能な税務ロジックとデータ常駐オプションへの対応を迫られている。アラブ首長国連邦連邦税務庁は2026年2月に電子インボイスガイドライン(バージョン1.0)を公表し、2026年7月から自主的採用の段階的プログラムを開始し、2027年1月には大規模納税者に対する義務的遵守を開始する予定である。世界的な水準では、OECDによるデジタル継続的取引報告に関する取り組みや、より広範な「税務行政3.0」の方向性が、監査対応可能なデータモデル、API方式での送信、標準化されたフォーマット(例えばSAF-TやXML/Peppol)を会計およびERPの財務モジュールに直接組み込む必要性を強めている。

バリューチェーン分析

会計ソフトウェアのバリューチェーンは、クラウドインフラおよびセキュリティプロバイダー、中核会計・ERPベンダー、コンプライアンスおよびデータ交換の専門家、導入・アドバイザリーパートナー、そしてマーケットプレイスやチャネル会計士を通じた流通にまで及んでいる。Oracle、SAP、Intuit、Sageなどのプラットフォームベンダーは、決済、給与、税務コンプライアンスのパートナーを含むエコシステムの統率を強めており、差別化の軸は組み込み型自動化、認証済みコンプライアンスコネクター、締め処理時間や手動照合作業を削減する事前構築済み統合へと移りつつある。

2025年、複数の提携事例により、コンプライアンスおよび財務サービスがコア台帳ワークフローに取り込まれていく様子が示された。J.P. Morgan PaymentsとOracleは、Oracle Cloud ERP内での統合サプライチェーンファイナンスソリューションを発表(2025年7月)し、Sovosはタングステン・オートメーションと提携し、自動請求書取込とグローバル税務コンプライアンスを組み合わせた(2025年7月)。同様のエコシステムの動きとして、QuickBooksの電子インボイスに関するSovosとIntuitのグローバル提携(2025年8月)、中小企業向けにSage Applicationsへ電子インボイスを組み込んだSageとSovosの取り組み(2025年11月)などがあり、コンプライアンスネットワーク、AI駆動型文書取込、金融機関が上流の推進役として果たす役割が浮き彫りになり、会計士やアプリマーケットプレイスが顧客への主要な下流経路として機能していることが示された。

競合環境

本市場は中程度の断片化を示しており、上位5社のベンダーが合計で約45%のシェアを保有し、垂直スペシャリストや地域の挑戦者に十分な余地を残しています。Intuit、Sage、Oracleを含む既存大手は、インストールベースの更新と積極的な研究開発を活用しており、Oracleの会計年度クラウド収益が27%急増したことにそれが示されています。また、プラクティス管理とデータキャプチャを統合するIRIS Softwareによるオーストラリアのクラウド会計企業Dextの買収のように、エコシステムの買収によってシェアを守っています。

挑戦者は急成長する中小企業を引き付けるために、AIネイティブアーキテクチャ、従量課金型価格設定、モバイルインターフェースに注力しています。AccountsIQによるExpenseInの買収がミッドマーケットへのリーチを拡大し、MelioのXeroへの統合が会計ワークフロー内に決済機能を埋め込み、現金転換サイクルを短縮しています。製品差別化は現在、コアとなる複式簿記機能ではなく、埋め込み型アナリティクス、ESG開示、オープンバンキング接続性を中心に展開されています。

給与プロセッサー、後払い(BNPL)プロバイダー、業界特化型SaaSプラットフォームとのパートナーシップが重要な流通レバーとなっています。SOC 2、ISO 27001、地域の電子インボイス認証を確保したベンダーは企業案件を加速させる一方、コンプライアンス認証を欠くベンダーは長期化する営業サイクルに直面しています。総じて、会計ソフトウェア市場は、自動化と規制リスク軽減から定量化可能なROIを実証できるプロバイダーを優遇しています。

会計ソフトウェア産業リーダー

Oracle Corporation

Microsoft Corporation

SAP SE

Xero Ltd

Intuit Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政府が義務化するデジタルインボイスおよび簿記は、複数の管轄区域にわたって日常的な会計ワークフロー内でコンプライアンスを実現できるベンダーにとって、短期的な空白地帯を生み出している。デンマークでは、売上高300,000デンマーククローネを超える企業を対象とした義務的なデジタル簿記および電子インボイス制度が2026年1月1日に発効し、ノルウェーは2026年6月19日に義務的なデジタル簿記および電子インボイス要件を制定し、規定は2027年1月1日から発効する。アジア太平洋地域では、シンガポールのIRASがGST InvoiceNow要件を拡大し、2026年4月から新規自主登録者に対する段階的義務化を開始し、2031年4月までにすべてのGST登録事業者を対象とする経路を明示しており、Peppol準拠の接続性、電子インボイスルーティング、監査対応可能なデータ保持を備えたプラットフォームが有利になっている。

第二の機会は、AIネイティブな締め処理、簿記、および事務所ワークフローの統合を中心に生まれつつあり、買い手は断片化した単機能ソリューションを、自動化のためにデータを一元化しつつ監査証跡を維持するプラットフォームへと合理化している。2026年7月に発表された新カテゴリーの参入企業やツール(例えば、CPA事務所向けのWesleyのAI簿記プラットフォームや、AI Closeツールを備えたPuzzleのAI Suite)は、取引分類、照合、月次決算処理における人間介在型自動化への活発な製品投資を示している。それにより、エージェント型アシスタンスを組み込み、給与、銀行、支出管理ツールへAPI経由で統合し、規制対象の顧客業務や新たに求められるESGグレードの監査証跡に適した、改変不可能かつレビュー可能なログを生成する会計ソフトウェアへの需要が支えられている。

最近の業界動向

- 2026年7月:Xeroは、Microsoft 365内でリアルタイムのXero財務データを表示する統合機能を発表し、会計ワークフローを日常的な業務ツールへと拡張した。この発表では、Microsoft 365 Copilot内のJAXスーパーエージェントによるAI支援機能にも触れられ、信頼できる台帳データに基づくエージェント型体験への期待が高まった。

- 2026年5月:Intuitは、中小企業向けのAIネイティブな人事管理システムとして、米国でQuickBooks Workforceを発表した。労務管理業務を中核の会計スタックに近づけることで、給与、勤怠、財務締め処理ワークフロー間のクロスセル経路が強化される。

- 2025年6月:TPGとCorpayは、中堅企業向けの支払処理自動化能力を拡大するため、AvidXchangeを22億米ドルで買収完了した。この買収により、会計プラットフォームが単独のアドオンに依存せず、AP自動化と決済機能を組み込むよう競争圧力が強まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、会計ソフトウェア市場は、クラウドベースおよびオンプレミス導入を含む、企業の財務トランザクションを記録、処理、報告するために使用される有償ソフトウェア製品を対象とする。収益は、会計機能に関連するソフトウェアライセンスまたはサブスクリプション料金から計上される。

対象範囲外:無料の基本ツール、商業的に販売されていない自社開発のカスタムシステム、および中核的な財務記録に転記されない会計非関連の隣接ツールは除外される。

セグメンテーション概要

- 導入形態別

- オンプレミス

- クラウドベース(SaaS)

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- BFSI

- 製造業

- 小売・Eコマース

- プロフェッショナルサービス

- ITおよび通信

- 医療

- アプリケーション別

- 給与管理

- 請求・インボイス処理

- 経費追跡

- 税務管理

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- シンガポール

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、地域や事業規模によって会計ソフトウェア需要がどのように変化するかについて明確なファクトベースを構築することから始まり、それを収益プールにマッピングする。米国SEC提出資料、米国労働統計局、米国商務省センサス局の事業統計、Eurostatの企業ICT利用データセット、OECDのデジタル経済関連刊行物などの公開情報源を活用し、事業者数、クラウド導入の兆候、自動化を促す人件費上昇圧力を把握する。

また、企業の年次報告書、決算説明会の記録、投資家向け説明資料、業界団体のウェブサイト、信頼できる報道機関の記事なども確認し、製品戦略の方向性、価格変更、顧客構成の変化を相互検証する。特定の場合には、企業財務およびインテリジェンス、ニュースおよび財務情報、特許データベースの有料サブスクリプションを利用して、収益区分、M&Aの時期、機能投資の傾向を確認する。これらの例は代表的なものであり、調査の過程で入力データを収集、検証、明確化するために他にも多くの公開情報源が参照された。

一次インタビューおよび調査

一次調査は、特に価格設定行動、購買サイクル、オンプレミスからクラウドへの移行といった、デスクリサーチでは把握しきれない要素を検証するために用いられる。APAC、EMEA、南北アメリカ地域のソフトウェアプロバイダー、導入パートナー、会計士、財務責任者など多様な関係者に聞き取りを行い、回答が観察された導入・支出パターンと一致しない場合には主要な前提を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):22% | APAC:39% |

| ミドルティア:42% | 機能部門/事業部門リーダー:28% | EMEA:36% |

| 小規模プレイヤー:22% | マネージャー:50% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、企業数と会計ソフトウェア導入指標を用いて地域別の会計ソフトウェアに対する実際の支出プールを再構築するトップダウン方式から始まり、その後、観察された移行パターンに基づいて導入形態別に総額を分割する。この構造が確立された後、事業規模別の平均サブスクリプション価格サンプルに推定アクティブユーザー数を掛けるといった選択的なボトムアップ推定や、主要事業者の収益動向確認によって、その結果を裏付ける。

この市場において重要な入力要素には、アクティブな中小企業および雇用主の数、クラウドアプリケーションを利用する企業の割合、会計・簿記業務の人件費インフレーション、座席数またはモジュール単位の典型的なサブスクリプション価格帯、そして主要国におけるコンプライアンスおよび電子インボイス関連の業務変化のペースなどが含まれる。ボトムアップ方式のクロスチェックが小規模地域を十分にカバーできない場合には、インタビューから得られた検証済みの浸透率レンジを同じ事業者数ベースに適用してギャップを補う。

予測に際しては、結果を一貫して左右する2つの変数、すなわちクラウド移行速度と価格の進展について、シナリオ分析が用いられ、その後、想定される中小企業の新規形成、企業のデジタル化投資、インタビュー対象者が説明した自動化機能導入のペースと照らして結果の妥当性を検証する。

データ検証と更新サイクル

検証は複数の段階を通じて行われ、モデルが単一の前提に依存しないようにしている。モデルの出力は、報告されたソフトウェア収益動向、クラウド導入データセット、地域別IT支出動向などの独立した指標と比較され、大きな差異があれば承認前に調査が行われる。検証の結果、データの断絶が示された場合には、関連する回答者に再度連絡を取り、明記された理由に基づいて前提を調整する。

各レポートは年次で更新され、主要な価格変更、買収、規制主導の需要変化など重大な事象が発生した場合には中間更新が行われる。提供に先立ち、アナリストが最新の公開情報を改めて確認し、現在の市場状況に整合した最新の見解を顧客に提供する。

Mordor Intelligenceの会計ソフトウェア市場規模と他の公表推定値との比較

会計ソフトウェアの公表市場規模は、トピックの表記が同じように見えても異なる場合がある。これは、対象範囲や収益計上ルールが一致していないためである。差異は通常、何を会計ソフトウェアとして扱い、何を隣接する財務ツールとして扱うか、サービス収益をどのように処理するか、価格設定やクラウド導入の変化の速度をどのように想定するかによって生じる。

一部の推定では、より広範な財務アプリケーションや関連サービスをまとめて一つの収益プールとして扱うことで対象範囲を拡大している。Mordor Intelligenceでは、値は会計ソフトウェアの収益(クラウドベースおよびオンプレミス)に限定され、より広範なERP、決済、またはソフトウェアとして販売されていない純粋なサービスのみの収益ラインとは区別されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 21.56 B (2025) | |

| コンサルティング会社A | USD 20.83 B (2025) | 会計ツールの収益範囲がわずかに異なり、アドオンモジュールの包含条件をより厳格に適用している可能性があり、同じ年でも計上される支出額が低くなる場合がある。 |

| 業界誌B | USD 20.03 B (2025) | より狭い収益捕捉方式を採用することが多く、サプライサイドの報告慣行により、より広範なソフトウェアバンドルとして認識されるサブスクリプション収益の一部が除外される場合がある。 |

表に示された差は小さいが、それでも計画立案上は意味がある。これは主に対象範囲の選択とバンドル収益の扱い方に起因するためである。当社のアプローチでは、規模算定を事業者数、クラウド利用の兆候、現実的な価格帯といった明確な需要要因に結びつけており、これにより最終的な数値を時間をかけて再現・検証しやすくしている。

レポートで回答されている主要な質問

2026年におけるグローバル会計ソフトウェア市場の規模はどれくらいですか?

会計ソフトウェア市場規模は2026年にUSD 234億7,000万に達しており、2031年までにUSD 358億6,000万に達する軌道にあります。

クラウドベース会計システムへの急速な移行を促進しているのは何ですか?

企業はクラウドをインフラコストの削減、分散型勤務の支援、継続的な法規制更新の実現に役立てており、2025年のクラウド導入の収益シェアは68.08%となっています。

会計アプリケーション内で最も速い成長を示すセグメントはどれですか?

給与管理は、ますます複雑化する賃金規制と当日払い機能への需要を背景に、2031年まで年平均成長率(CAGR)10.40%でリードしています。

なぜアジア太平洋地域が最も速く成長している地域なのですか?

インド、日本、東南アジア全域の電子インボイス義務化プログラムにより、企業は手動またはレガシーシステムからのアップグレードを迫られており、地域の年平均成長率(CAGR)10.45%を牽引しています。

最終更新日: