薬局管理システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 116.45 十億米ドル |

| 市場規模 (2031) | 236.28 十億米ドル |

| 成長率 (2026 - 2031) | 15.22% CAGR |

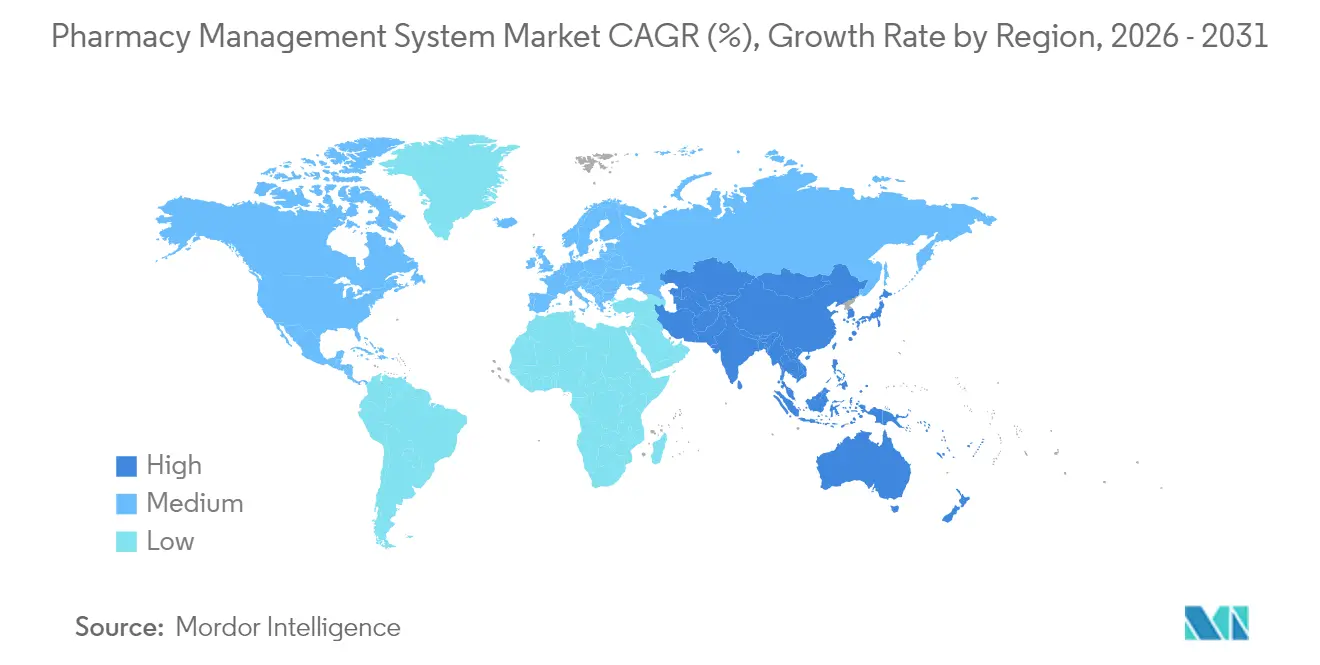

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薬局管理システム市場分析

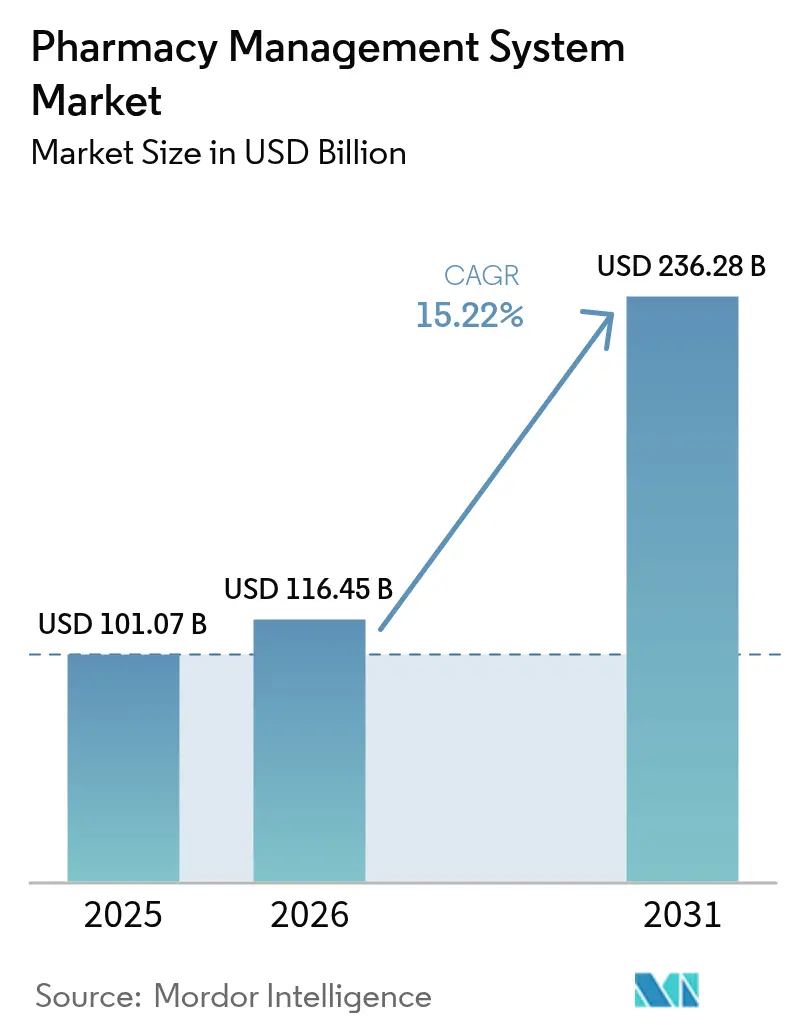

2026年の薬局管理システム市場規模は1,164億5,000万米ドルと推定され、2025年の1,010億7,000万米ドルから成長しており、2031年には2,362億8,000万米ドルが見込まれ、2026年から2031年にかけて15.22%のCAGRで成長しています。

急速な台頭は、薬局が製品調剤拠点からデジタルで繋がったケアハブへと進化するという、より広範な変革を反映しています。容易にスケールできるクラウドプラットフォーム、強化される安全規制に対応した統合モジュール、薄い利益率を運営効率の向上で補う分析機能への需要が高まっています。競争は店舗数ではなく技術の深度を中心に展開されるようになり、臨床サービスに対する患者の期待があらゆる事業者にワークフローの近代化を迫っています。北米が最大の収益基盤を供給する一方、アジア太平洋は政府が新たなデジタルインフラに資金を投じることで最も急峻な成長曲線を示しています。

レポートの主要ポイント

- クラウド導入形態は2025年に薬局管理システム市場シェアの62.85%を占め、2031年まで17.18%のCAGRで拡大する軌道にあります。

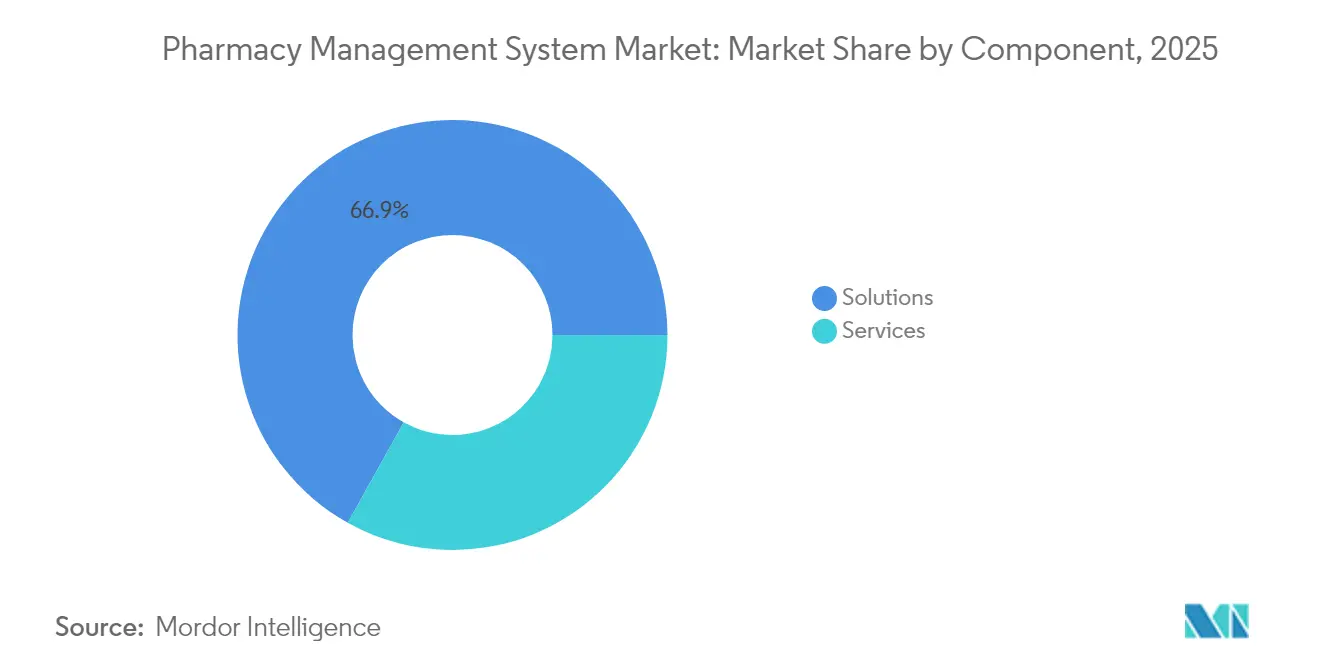

- ソリューションは2025年に薬局管理システム市場規模の66.90%を獲得し、サービスは2026年から2031年にかけて16.05%のCAGRを記録する見込みです。

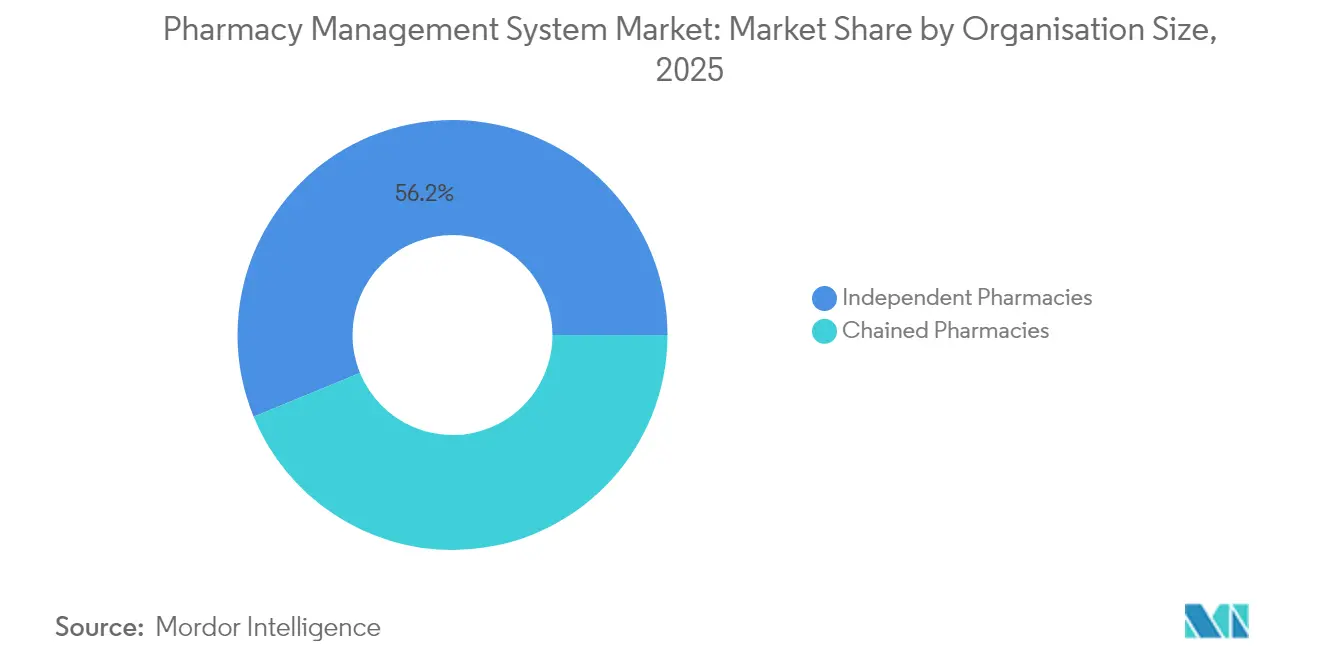

- 独立薬局は2025年に薬局管理システム市場シェアの56.20%を支配しており、チェーン薬局は2031年まで16.84%のCAGRが見込まれます。

- 小売・地域薬局は2025年に43.95%の収益シェアでトップとなり、長期療養・専門薬局は2031年まで14.96%のCAGRで上昇する見込みです。

- 北米は2025年の収益の40.55%を占めていますが、アジア太平洋は2031年までの期間で最も速い17.72%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル薬局管理システム市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 薬剤師の負担となる処方箋数の増加 | +2.8% | 北米および欧州、グローバルに拡大中 | 中期(2~4年) |

| クラウドホスト型薬局プラットフォームへの急速な移行 | +3.2% | 北米およびアジア太平洋 | 短期(2年以内) |

| 厳格なグローバル医薬品安全規制 | +2.1% | グローバル | 長期(4年以上) |

| AI主導の在庫最適化によるコスト削減 | +1.9% | 先進市場が先行 | 中期(2~4年) |

| ファーマコゲノミクスモジュールの統合 | +1.4% | 北米および欧州 | 長期(4年以上) |

| 遠隔薬局サービスの拡大 | +1.8% | 農村部および医療が行き届かない地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

薬剤師の負担となる処方箋数の増加

米国における処方薬支出は2024年に10〜12%上昇し、GLP-1抗肥満薬が増分収益の80%超を占め、日々の調剤圧力が強まっています。調査によると、米国人の61%が今や薬局をプライマリケアの適切な場所とみなしており、薬剤師の職務がカウンセリングや予防接種にまで拡大しています。独立薬局が最も大きなひずみを感じており、2023年には償還削減と手作業ワークフローによる収益悪化で1日1店舗が閉鎖しています。薬局管理システム市場における自動調剤・臨床文書化モジュールは繰り返し作業を排除し、薬剤師がより高付加価値サービスに集中できるようにします。高度なワークフローエンジンを採用した事業者はエラー削減と待ち時間短縮を報告しており、患者ロイヤルティが向上しています。

クラウドホスト型薬局プラットフォームへの急速な移行

医薬品組織の83%がすでにコアワークロードをクラウドで管理しており、同セクターのクラウド支出は2030年までに593億7,000万米ドルに達すると予測されています。クラウドアーキテクチャは数千の支店を持つチェーン全体でのリアルタイムデータ同期を支援しますが、これはオンプレミスサーバーでは対応が難しい偉業です。COVID-19パンデミック期間中に需要が激化し、リモートログオンと弾力的な容量が任意の特典ではなく運営上の必須事項となりました。現代のクラウドベンダーは地域のプライバシーフレームワークに対する認証も取得しており、かつて採用を遅らせていたデータ主権に関する懸念を軽減しています。サブスクリプション価格設定がITコストを処方箋量に連動させることで、単一拠点の独立薬局でも資本支出なしにエンタープライズグレードの分析機能を利用するために薬局管理システム市場に参入できるようになっています。

厳格なグローバル医薬品安全規制

米国麻薬取締局(DEA)は、ハッカーがDEA番号を盗み取り数千件もの注文を偽造しているとして警告を発しており、薬局は規制物質の監視を強化することを余儀なくされています。国家コーディネーター室は薬局相互運用性タスクフォースを設置し、あらゆる調剤システムにおいて監査証跡とデータ交換標準を必須とする方針を打ち出しています。欧州医薬品庁(EMA)および日本の医薬品医療機器等法(PMDA)による並行する動きも、国境を越えて安全策を調和させるプラットフォームを後押ししています。これらの整合した規制が、薬局管理システム市場におけるセキュアな電子処方箋、バーコード照合、リアルタイム不正流通監視への支出を加速させています。専門薬局および長期療養薬局は、高アラート薬の組み合わせが重い罰則リスクにさらされるため、コンプライアンスダッシュボードを採用しています。

AI主導の在庫最適化によるコスト削減

人工知能エンジンは、より賢明な需要予測と最適な再注文トリガーを通じて、薬局の在庫保有量を20%削減するのに役立っています。リベートフローと契約階層を明確にすることで、AIツールは2024年に報告された薬価表示価格と正味価格の差である3,560億米ドルものスプレッドを縮小させています。Walgreensは現在、自動化マイクロフルフィルメントハブを通じて処方箋の40%をルーティングし、精度を高めながら人件費を削減しています。早期採用者は技術者不足と償還圧力に対するヘッジを得ており、競合他社は予測モジュールの迅速な組み込みを迫られています。AIが成熟するにつれ、データを活用する薬局とバッチベースのレポートに留まる薬局との間でパフォーマンス格差が拡大しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーベンダーとのベンダーロックイン | -2.4% | グローバル、定着したシステム | 中期(2~4年) |

| サイバーセキュリティおよびプライバシーに関する懸念の高まり | -1.9% | 高度規制市場 | 短期(2年以内) |

| 自動化の高い初期資本コスト | -1.6% | 新興経済圏および独立薬局 | 短期(2年以内) |

| 次世代電子カルテとのFHIR相互運用性ギャップ | -1.3% | 先進的なマルチシステム地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーベンダーとのベンダーロックイン

大規模な医療システムは、調剤、請求、フォーミュラリーデータを独自フォーマットに組み込んだカスタムビルドに依存していることが多く、ベンダーを切り替えるには数百万ドルのコストと数ヶ月の再トレーニングが必要になる場合があります[1]NEXTDC、「持続的成長が最高のビジネス優先事項である場合」、nextdc.com 。独立薬局は、限られたIT人材や、脆弱なキャッシュフローを脅かすダウンタイムへの懸念といった異なる障壁に直面しています。BDが2024年にParata Systemsを15億4,800万米ドルで買収した後、取得企業がオープンAPIを廃止する場合など、買収によってロックインが深まる可能性があることが観察者によって指摘されています。クラウドの新規参入者は移行ユーティリティと従量課金型の条件を提供することでこれらの障壁を徐々に解消していますが、レガシー契約が終了するまで完全な移行は長期にわたります。

サイバーセキュリティおよびプライバシーに関する懸念の高まり

製薬企業は2024年に世界で最も高額なデータ侵害の一部に見舞われ、あらゆる侵害は保護された医療情報を送信する調剤拠点の法的リスクを高めています。独立薬局は、ベンダーのセキュリティを監督できるか疑問を抱いており、クラウドへのデータ統合をためらっています。HIPAA規則は、患者ケアに関連するすべてのAI推論を文書化することを所有者に義務付けており、展開を遅らせるガバナンス層を追加しています。ベンダーは国内データセンター、ゼロトラストフレームワーク、継続的なペネトレーションテストで対応していますが、多くの購入者は効率性を知覚上のコントロールと引き換えにするハイブリッド展開を選択しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別 – ソリューションがコアオペレーションを支える

ソリューション製品は2025年に薬局管理システム市場規模の66.90%を創出し、電子処方箋処理、在庫管理、コンプライアンス追跡に対する不可欠なニーズを反映しています。このセグメントの組み込まれた臨床チェックと自動化された財務照合は、規制上の罰則を引き起こしかねないエラーを防ぎます。病院やチェーンは複数モジュールのスイートを展開し、システムが繰り返しの入力を処理しながら薬剤師がライセンスの上限まで業務を行えるようにしています。2031年まで16.05%のCAGRと見込まれるサービスの成長は、基盤となるソフトウェアが稼働した後、設定、スタッフトレーニング、マネージドホスティングをますます求めるユーザーを示しています。

サービスの波は、最適化が稼働開始後もずっと継続する成熟した市場を示しています。薬局は、新たな償還ルールが到来するにつれて、分析の調整、セキュリティパッチ適用、ワークフローの再設計を求めています。コンサルタントは、支店全体の処方箋充填率、待ち時間、支払者構成を比較するベンチマークダッシュボードを組み込み、事業者が利益率を守るのを支援しています。ソフトウェアとアドバイザリーサポートを融合させるベンダーは、より粘着性の高い収益ストリームのポジションを確保し、薬局管理システム市場内でのシェアを深めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

導入形態別 – クラウドが現代インフラをリード

クラウドインストールは2025年に62.85%のシェアを占め、2031年まで最速の17.18%のCAGRを記録する見込みであり、弾力性、低い初期コスト、シームレスなアップデートがオンプレミスハードウェアの安心感を上回ることを示しています。チェーンは数百の拠点にわたるデータ標準化のためにクラウドを好み、独立薬局は資本的支出を運用コストに変換するサブスクリプションモデルを歓迎しています。

サイバーリスク軽減、冗長性、メンテナンスが小規模ITチームが供給できない技術を必要とするにつれ、オンプレミスのフットプリントは縮小しています。コンプライアンス監査員は、ベンダーが複数のフレームワークのもとで認証された強化された環境を維持しているため、クラウドシステムをより高く評価するようになっています。このシフトは、処方者、支払者、薬剤師間のリアルタイムコラボレーションを強化し、地域を超えた薬局管理システム市場の採用を深めています。

組織規模別 – 独立薬局が規模を維持しながらもチェーンが成長を上回る

独立薬局は2025年の収益の56.20%を支配しましたが、支払者の償還がコストインフレに遅れをとり、手作業が利益率を侵食する中で統合は避けられません。2023年には1日1店舗が閉鎖し、脆弱な経済状況が露わになりました。チェーンは一括購入と共有サービスを通じて逆風に対抗し、2031年まで16.84%のCAGRを記録しています。

共同組合や購買グループは単一拠点オーナーに共有クラウドインスタンスを提供し、薬局管理システム市場への参入障壁を下げています。一方でチェーン事業者はロボティクス、予測的スタッフィング、ブランド認知を高める予防ケアプログラムに資本を投入しています。この分断は、ソフトウェアベンダーに対し、小規模店舗向けの軽量版から複数州にまたがるネットワーク向けのエンタープライズグレードまで、段階的なオファリングを作ることを求めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー業界別 – 小売が依然リード、専門薬局が急伸

小売・地域薬局は2025年の売上の43.95%を産出し、街角の薬局が日常の疾患の最初の接点であり続けることを確認しました。スタッフが素早くタスクを切り替えられるよう、単一のインターフェース上にPOS(販売時点情報管理)、OTCカタログ、予防接種モジュールが必要です。14.96%のCAGRで前進している長期療養・専門薬局は、厳格な投与スケジュール、コールドチェーン監視、支払者固有のアドヒアランスレポートを必要としています。

より高い重症度の治療薬は薬局管理システム市場内でより厳しい監視と臨床記録の取り込みを促します。ベンダーは今や服薬管理記録を患者教育および温度管理を確保するための配送ルーティングと統合しています。病院薬局は、電子カルテと連携した閉ループ式服薬管理に重点を置き、有害事象を削減し入院期間を短縮しています。

地理的分析

北米の優位性は、成熟した保険市場、大規模なチェーンのフットプリント、あらゆる調剤において電子チェックを義務付ける規制当局に支えられています。オピオイド乱用に対抗するための米国の取り組みはリアルタイム処方箋モニタリングの採用を促進し、カナダの普遍的なカバレッジは費用効率の高いリフィルコーディネーションの必要性を浮き彫りにしています。最近のDEAによる電子カルテ詐欺に関する警告は、監査証跡と多要素認証への投資を加速させています。AIスタートアップへのベンチャー資金もワークフロー効率化を約束して流入し、最新店舗とレガシー店舗の間の技術格差が広がっています。

アジア太平洋は、中国、インド、インドネシアがプライマリケアの提供を高度化しサプライチェーンをデジタル化するにつれ、最も速い成長軌道を記録しています。国家電子ヘルスブループリントが農村クリニックが都市病院と記録を共有できるようにクラウド対応ソフトウェアへの補助金を注入しています。日本の急速な高齢化人口は調剤プラットフォームと統合する服薬アドヒアランスアプリへの焦点を鋭くしています。東南アジアに参入する多国籍チェーンは、西洋の業務を反映したエンタープライズシステムを要求し、薬局管理システム市場内の需要を高めています。

欧州はこれらの極端の間に位置しています。調和されたEMAガイドラインは薬局にシリアルナンバーの追跡と国境を越えた有害事象の統一的な報告を求めています。Brexitは追加の通関書類をもたらし、英国の店舗が補充と規制申告を自動化するよう促しています。電子処方箋の早期採用者として長く知られるスカンジナビア市場は今や、高い人件費を相殺するAI対応の需要予測にアップグレードしています。大陸全体を通じて、GDPRなどのプライバシー規制は、きめ細かな同意管理を提供するベンダーを有利にしています。

競合環境

競争は適度に分散した状態にあります。大規模なヘルスケアITプレーヤーであるMcKesson、Omnicell、Oracle Healthは調剤、サプライチェーン、分析機能をバンドルしてエンタープライズ契約を維持しています。ScriptProなどの中規模専門企業はロボティクスに特化し、RedSail TechnologiesはクラウドPOSとアドヒアランスモジュールで独立薬局を獲得しています。技術の優位性が今や店舗数を上回り、購入者はプラットフォーム選択においてAI意思決定支援、オープンAPI、サイバーセキュリティの信頼性を優先しています。

既存企業がニッチなイノベーターを獲得するにつれ、統合が加速しています。BDによるParata Systemsの15億4,800万米ドルでの買収は、ロボット調剤フルフィルメントを同社の医薬品管理の傘下に置きました[4]Becton, Dickinson and Company、「10-K 2024」、bd.com。InnovacrのPharmacy Quality Solutionsの買収は、地域薬局の95%をカバーするパフォーマンス指標を提供し、バリューベースケアの分析を拡大しました。プライベートエクイティグループのSycamore PartnersはWalgreens Boots Allianceを237億米ドルで買収することに合意し、数千の店舗にわたる自動化への資本投入が期待されています。

AIおよびクラウドの新規参入者が長年のブランドに挑戦しています。Asephaは2025年7月に400万米ドルを調達し、認証時間を40%短縮する機械学習モデルの精緻化を進めています。PQSはEQUIPP Copilotをリリースし、リアルタイムでパフォーマンスのギャップを浮き彫りにし、大規模チェーンに通常は限られていたインサイトを地域薬局に提供しています。支払者ポータル、遠隔医療アプリ、スマートデバイスセンサーと相互運用できるベンダーが、医療提供が収束するにつれてシェアを獲得しています。

薬局管理システム業界リーダー

McKesson Corporation

Cerner Corporation

Becton Dickinson and Co.

GE Healthcare Inc.

Omnicell, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Asephaは薬局業務を効率化するAIツールの加速に向けてシードファンディングで400万米ドルを調達しました。

- 2025年5月:PQSは薬局向けAIワークフローオプティマイザーであるEQUIPP Copilotをリリースしました。

- 2025年3月:Sycamore PartnersはWalgreens Boots Allianceを237億米ドルで買収する動きに出ました。

- 2025年2月:McKesson Corporationはスペシャルティ網膜サービスを拡充するためPRISM Vision Holdingsを約8億5,000万米ドルで買収することに合意しました。

- 2025年1月:LifeMDは22,500平方フィートの関連薬局を開設し、1日5,000件の処方箋充填が可能で、年間500万米ドルのコスト削減を実現しています。

グローバル薬局管理システム市場レポートスコープ

薬局管理ソフトウェアシステムは、患者のニーズと要件に基づいて薬剤師が効率的、専門的、かつ個別化されたケアを提供できるようにし、ワークフローを合理化します。

薬局管理ソフトウェアシステム市場は、コンポーネント(ソリューション(在庫管理、発注書管理、サプライチェーン管理、規制・コンプライアンス情報、臨床・管理パフォーマンス、その他ソリューション)およびサービス)、導入形態(クラウドベースおよびオンプレミス)、組織規模(独立薬局およびチェーン薬局)、地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| ソリューション | 在庫管理 |

| 発注書管理 | |

| サプライチェーン管理 | |

| 規制・コンプライアンス情報 | |

| 臨床・管理パフォーマンス | |

| その他ソリューション | |

| サービス |

| クラウドベース |

| オンプレミス |

| 独立薬局 |

| チェーン薬局 |

| 病院薬局 |

| 小売・地域薬局 |

| 長期療養・専門薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| コンポーネント別 | ソリューション | 在庫管理 |

| 発注書管理 | ||

| サプライチェーン管理 | ||

| 規制・コンプライアンス情報 | ||

| 臨床・管理パフォーマンス | ||

| その他ソリューション | ||

| サービス | ||

| 導入形態別 | クラウドベース | |

| オンプレミス | ||

| 組織規模別 | 独立薬局 | |

| チェーン薬局 | ||

| エンドユーザー業界別 | 病院薬局 | |

| 小売・地域薬局 | ||

| 長期療養・専門薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

現在の薬局管理システム市場規模とその予測成長はどのくらいですか?

薬局管理システム市場規模は2026年に1,164億5,000万米ドルであり、15.22%のCAGRで2031年までに2,362億8,000万米ドルに達すると予測されています。

市場をリードする導入モデルはどれですか?

クラウドプラットフォームは2025年に62.85%のシェアでトップであり、スケーラビリティと低い初期コストを背景に17.18%のCAGRで最速の拡大を続けています。

なぜ独立薬局は薄い利益率にもかかわらず管理システムに投資しているのですか?

償還削減とワークロードの急増に対抗するために自動化が必要であり、テクノロジーなしでは独立薬局は閉鎖のリスクにさらされます。米国では2023年に1日1店舗のペースで閉鎖が見られました。

AIは薬局業務においてどのような役割を果たしていますか?

AIは在庫投資を約20%削減し、フルフィルメントハブを自動化し、アドヒアランスリスクを浮き彫りにすることで、測定可能なコスト削減とサービス改善をもたらします。

最終更新日: