ビジネスソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

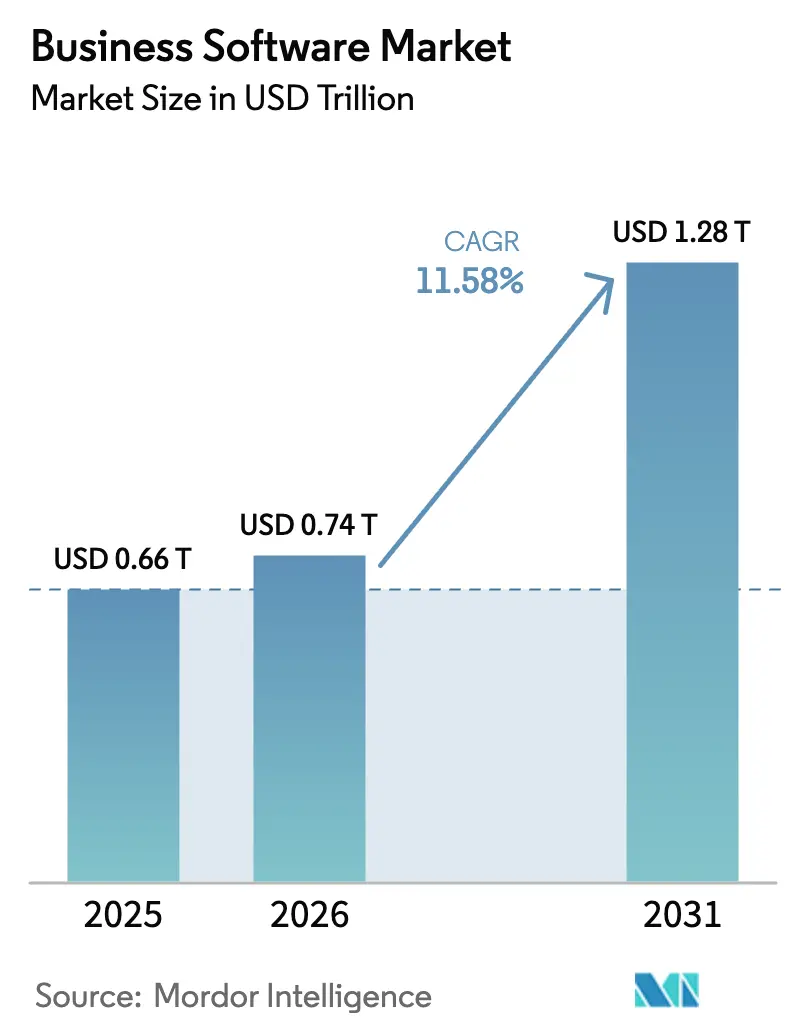

| 市場規模 (2026) | 0.74 兆米ドル |

| 市場規模 (2031) | 1.28 兆米ドル |

| 成長率 (2026 - 2031) | 11.58% CAGR |

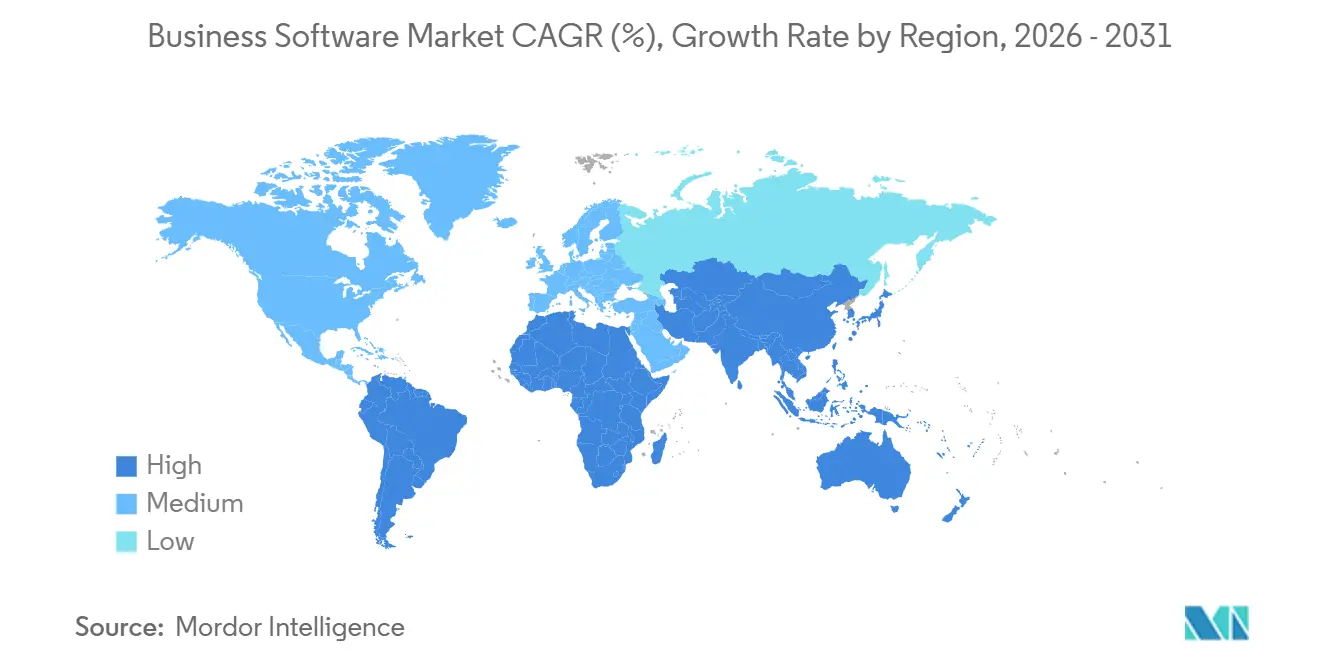

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | 北米 |

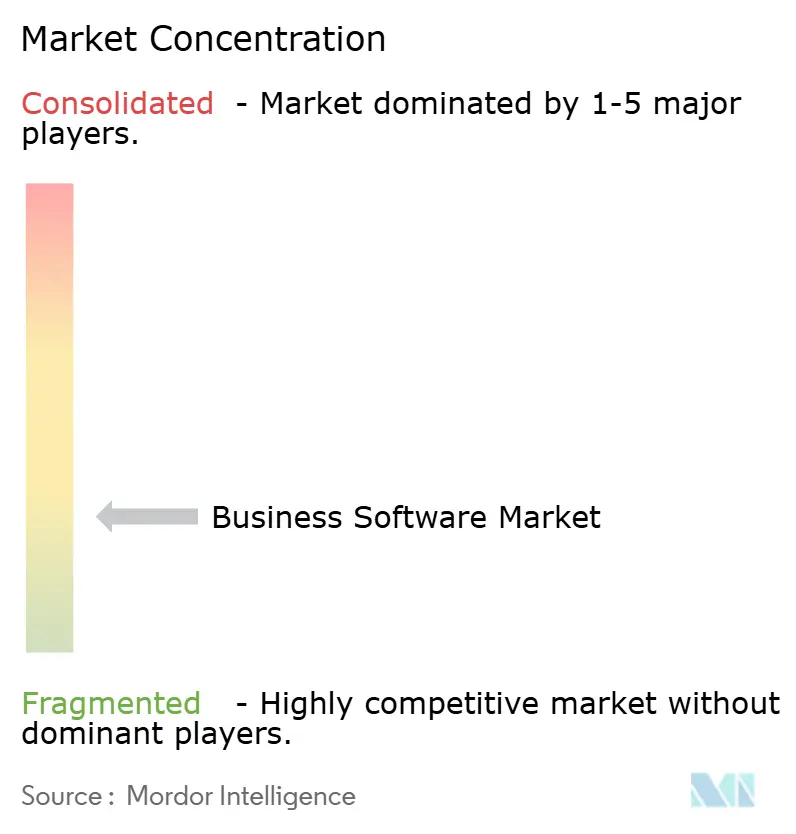

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビジネスソフトウェア市場分析

ビジネスソフトウェア市場規模は2025年に6,600億USDと評価され、2026年の7,400億USDから2031年には1兆2,800億USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは11.58%です。従量課金型サブスクリプションへの強い需要、クラウドファーストの展開へのシフト、および組み込み人工知能の急速な進歩が、調達形態を設備投資から運営費へと再編しています。ベンダーは日常的なワークフローへの生成型コパイロットのバンドル化を競い合っており、これにより既存プレイヤーのロックインが強化される一方、垂直特化型スペシャリストにとってのホワイトスペース機会が生まれています。ローコードプラットフォームはIT部門を超えてシチズン開発を広げており、統合データファブリックはこれまでアナリティクスプログラムの進行を妨げていた統合のボトルネックを解消しています。同時に、オープンソース代替品やクラウドコスト最適化プログラムからの価格圧力により、ベンダーはすべての機能を測定可能な生産性向上またはコンプライアンス上の利益によって正当化することを迫られています。

レポートの主要なポイント

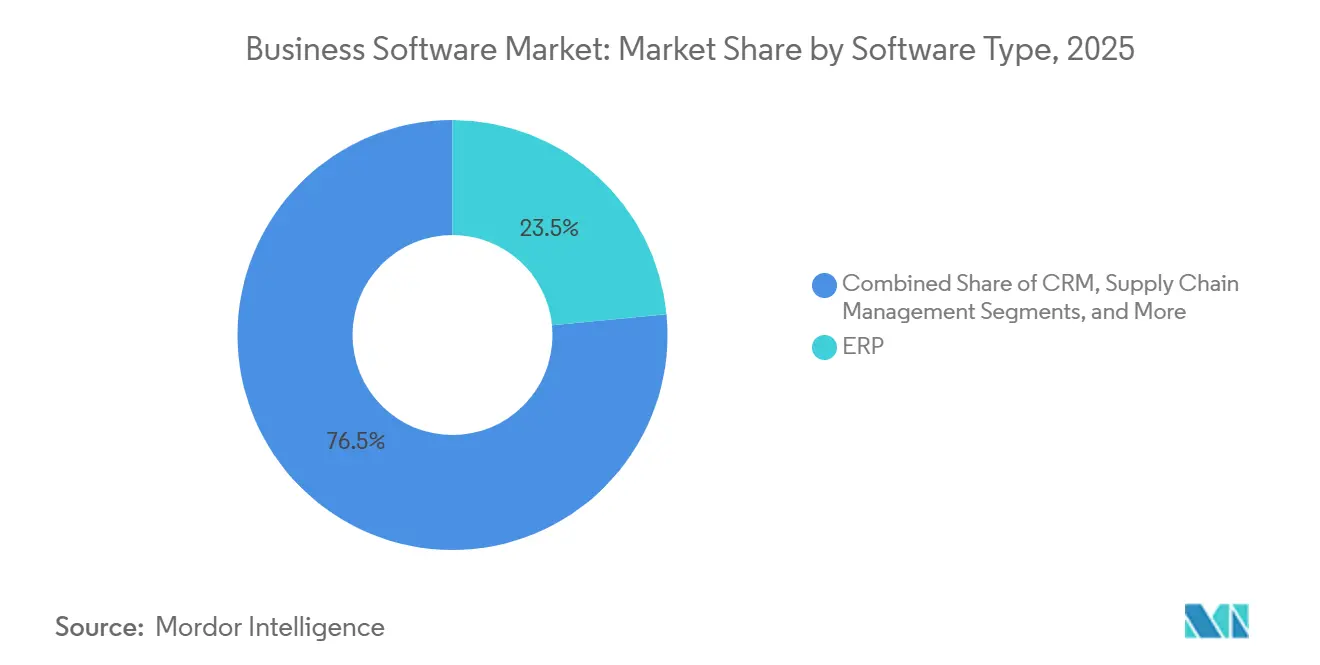

- ソフトウェアタイプ別では、エンタープライズリソースプランニングが2025年のビジネスソフトウェア市場シェアの23.46%をリードし、ローコードプラットフォームは2031年までにCAGR 12.01%で拡大すると予測されています。

- 展開形態別では、クラウドが2025年のビジネスソフトウェア市場規模の82.14%を占め、エッジ対応の展開は2026年~2031年にかけて最高のCAGR 14.2%を記録すると予測されています。

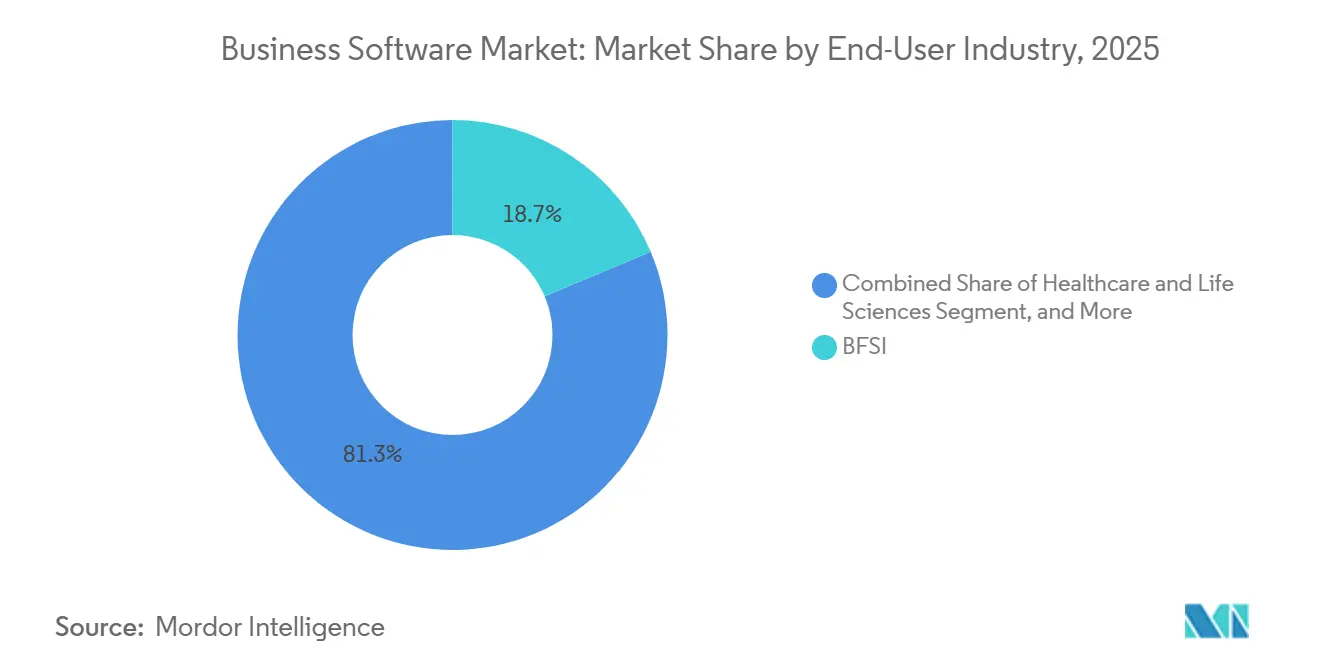

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年に18.67%の収益シェアを保持し、ヘルスケアおよびライフサイエンスは2031年までにCAGR 13.18%で拡大しています。

- 組織規模別では、大企業が2025年のビジネスソフトウェア市場規模の61.83%を占めていますが、中小企業はCAGR 12.14%でより速く成長しています。

- 地域別では、北米が2025年に36.92%のシェアを維持し、アフリカは2026年~2031年にかけて最も強い地域CAGRである12.89%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ビジネスソフトウェア市場の推進要因影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI搭載ワークフロー自動化の採用 | +2.8% | グローバル、北米およびヨーロッパに重点 | 中期(2〜4年) |

| サブスクリプション型SaaS収益モデルへのシフト | +2.5% | グローバル | 長期(4年以上) |

| 統合データファブリックへの需要 | +1.9% | 北米、ヨーロッパ、アジア太平洋主要市場 | 中期(2〜4年) |

| シチズン開発におけるローコード・ノーコードプラットフォーム | +1.7% | 中小企業密集地域での加速を伴うグローバル | 短期(2年以内) |

| 新興の垂直特化型コパイロット | +1.4% | 北米、ヨーロッパ、アジア太平洋のヘルスケアおよびBFSIハブ | 中期(2〜4年) |

| アルゴリズム型ESGコスト最適化ツール | +1.2% | ヨーロッパおよび北米、アジア太平洋への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI搭載ワークフロー自動化の採用

企業は、ロボットスクリプトを超えて判断ベースの活動にまで及ぶ、複数ステップのビジネスプロセスを調整するエージェント型AIシステムを組み込んでいます。ServiceNowはすでに人間のトリアージなしにティア1インシデントの60%を解決しており、アナリストをより高付加価値の業務に解放しています。[1]ServiceNow Inc., "ITサービスマネジメントにおける生成AI," servicenow.com ドメイン特化の事前学習済みモデルを提供するベンダーは価値実現までの時間を短縮し、広範なチューニングを必要とする汎用プラットフォームに対して防御可能な優位性を生み出しています。採用は業種間で不均一であり、法律・コンサルティング会社は製造業よりも最大50%速く機能を導入しており、製造業では物理・デジタル統合が展開を遅らせています。競争上の差別化は、モデルサイズから学習データの豊富さおよび基幹業務ワークフローとの緊密な結合へと移行しています。

サブスクリプション型SaaS収益モデルへのシフト

使用量ベースの価格設定が商業的な議論を支配するようになり、永続ライセンスをコストを利用量に合わせた消費ティアに置き換えています。ソフトウェアベンダーの78%が従量制プランを提供しており、短期的には粗利益率が低下するものの、予測可能な経常収益がバリュエーション倍率を押し上げています。大口顧客は複数年契約を活用して30〜50%の割引を交渉し、より高いボリュームと引き換えに単位経済性を低下させています。薄い貸借対照表を持つ小規模ベンダーは運転資本の圧迫に直面しており、定額サブスクリプションと超過料金を組み合わせたハイブリッドモデルへと転換しています。MicrosoftやSalesforceなどの市場リーダーは、基本サブスクリプションに使用量アクセラレーターを組み合わせ、収益の安定性と上振れの両方を確保しています。顧客がシート数ではなく成果あたりの価格でベンチマークするようになるにつれ、直接的なビジネス価値を明示するアナリティクスが契約更新の中心となっています。

統合データファブリックへの需要

断片化されたデータ資産はエンジニアに統合作業を課し、その処理能力の60%を消耗させています。ファブリックアーキテクチャはクラウド、オンプレミス、エッジソースにわたるアクセスを仮想化し、コンプライアンスのための論理的分離を維持しながらストレージの重複コストを最大60%削減します。クエリフェデレーションは多くのレイテンシ問題を解決しますが、高頻度の不正検知のためのリアルタイムアナリティクスには依然としてホットデータのローカルキャッシュが必要です。OracleとSnowflakeは現在、どのデータセットをローカルに保持するかとリモートでクエリするかを自動的に決定するインテリジェンスをバンドルしています。規制当局もこのトレンドに重みを加えており、EUデータ法の国境を越えたポータビリティ義務により、2027年までに統合ビューを持つ論理的分離が運用上の必要条件となります。

シチズン開発におけるローコード・ノーコードプラットフォーム

ローコードツールは開発サイクルを5〜10倍圧縮し、通常12〜18ヶ月に及ぶITバックログを縮小します。ビジネス部門は2025年に新規アプリケーションの40%をこの方法で構築しており、2023年の25%から急増しています。ロールベースのアクセスや自動テストなどのガードレールにより、ITは創造の民主化を進めながらガバナンスを維持できます。Microsoft Power PlatformとSalesforce Lightningは、ビジュアルツールが限界に達したときに上級開発者がカスタムコードを注入できるハイブリッドアプローチを示しています。複雑さの限界は残っており、高スループット処理を必要とするアプリケーションは従来のスタックに戻るため、ローコードは現実的にはエンタープライズ需要の60〜70%に対応します。使いやすさとプロ開発者向けの「エスケープハッチ」のバランスをとるプラットフォームが最も広く採用されています。

ビジネスソフトウェア市場の抑制要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウド支出最適化圧力の高まり | -1.8% | グローバル、コスト意識の高い中小企業およびミッドマーケットセグメントで顕著 | 短期(2年以内) |

| オープンソース代替品の増加 | -1.5% | 新興市場、世界中の価格に敏感な中小企業 | 中期(2〜4年) |

| データ主権と国境を越えたコンプライアンスの障壁 | -1.2% | ヨーロッパ、中国、インド、中東 | 長期(4年以上) |

| プロンプトエンジニアリング人材の不足 | -0.9% | グローバル、非英語圏市場でより深刻な不足 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウド支出最適化圧力の高まり

FinOpsダッシュボードは現在、明細レベルの無駄を表面化させ、調達チームが未使用ライセンスや過剰プロビジョニングされたインスタンスを最大30%削減できるようにしています。[2]Microsoft Corporation, "Dynamics 365製品アップデート," microsoft.com 更新率は88%近くを維持していますが、企業が機能ティアをダウングレードしシート数を四半期ごとに調整するため、平均契約額は10〜15%低下しています。ベンダーはAI駆動の投資対効果計算ツールで対抗し、価格設定を効率向上に結びつけており、この戦術はOracle Cloudの節約プランで現在顕著に見られます。

オープンソース代替品の増加

OdooやERPNextなどのプロジェクトは700万の組織にサービスを提供し、新興市場における新規中小企業展開の40〜50%を占めています。プロプライエタリベンダーは、プレミアムサポート、高度な統合、およびオープンソースの競合が欠くAI組み込みモジュールを通じて防御しています。AtlassianやGitLabのフリーミアムエディションはオープンソースの経済性を模倣しながら、有料機能へのアップグレードパスを維持しています。開発者の好みも購買に影響を与えており、オープンソースツールに精通したエンジニアはベンダー評価時に決定的なロビー活動を行います。しかし、多くのコミュニティプロジェクトが少数のメンテナーベースまたは単一の企業スポンサーに依存しているため、持続可能性リスクが採用を抑制しています。企業はライセンスコストの低さと潜在的な継続性リスクのバランスをとっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ビジネスソフトウェア市場セグメント分析

ソフトウェアタイプ別:

ERPが主導、ローコードが加速エンタープライズリソースプランニングは2025年のビジネスソフトウェア市場の23.46%を占め、財務、サプライチェーン、製造ワークフローを支えています。SAPはサポート終了期限を通じてクラウド移行を加速しており、インストールベースの60%が2027年までに移行する予定です。対照的に、ローコードプラットフォームのビジネスソフトウェア市場規模は、非技術系ユーザーがコードを書かずにワークフローを構築するにつれ、2031年までにCAGR 12.01%で最も速く成長すると予測されています。顧客関係管理ソリューションはリード転換率を高める生成型スコアリングアルゴリズムを組み込み、ビジネスインテリジェンススイートはバッチレポートをストリーミングダッシュボードに置き換えています。垂直特化が鮮明になっており、ヘルスケアERPはHIPAAコンプライアンスと在庫トレーサビリティを統合し、製造ERPはショップフロアアナリティクスを重視しており、業界特化の深さが今や広さを凌駕する理由を示しています。

プロプライエタリベンダーはAIをコアモジュールに直接組み込み、財務スイートの照合を自動化し、サプライチェーンモジュールで最適な再注文ポイントを提案しています。ローコードプレイヤーは複数のシステムからマイクロサービスを結びつけるオーケストレーション層として自らを位置づけています。水平スイートのビジネスソフトウェア市場シェアは、コンプライアンス、アナリティクス、ワークフローを単一スタックにパッケージ化するベストオブブリード垂直プレイヤーによって侵食されています。堅牢なAPIを公開しながら事前構築済みコネクタを提供するベンダーは、データ管理を放棄することなくコンポーザブルアーキテクチャに参加でき、この機能はロックインを警戒する調達チームからますます求められています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:

クラウドが主導、エッジが台頭クラウド展開は2025年のビジネスソフトウェア市場の82.14%を占め、2031年までに12.96%のCAGRを記録すると予測されている。弾力的なスケーリング、自動パッチ適用、従量課金制の請求体系が導入を後押ししており、特に季節的または変動的なワークロードにおいて顕著である。マルチクラウド戦略はプラットフォームリスクを軽減し、企業はAWS、Azure、Google Cloud上でアプリケーションを認定することで、独立系ソフトウェアベンダーにソリューションのコンテナ化による移植性確保を促している。オンプレミスインストール向けのビジネスソフトウェア市場規模は緩やかな縮小傾向が続いているが、データ主権とレイテンシに関する考慮事項により、防衛、医療、および特定の公共部門のワークロードにおいてニッチな重要性が維持されている。

エッジコンピューティングは現在の展開の5%未満にとどまっているものの、リアルタイム分析および産業用IoTにおいて際立った勢いを示している。ベンダーはモジュールを軽量サービスへと再構成し、堅牢なゲートウェイ上で稼働させ、接続が回復した際に中央クラウドと同期させている。中国およびEUにおけるデータローカライゼーション法が複雑性を増大させており、グローバルプロバイダーは地域インフラへの投資またはローカルパートナーとの提携を余儀なくされている。クラウド支出の増大により、成熟したワークロードの15〜20%がプライベートデータセンターへの回帰、またはコアの安定処理とクラウドのバースト容量を組み合わせたハイブリッド環境の構築へと移行しつつある。

エンドユーザー産業別:

BFSIが主導、ヘルスケアが加速銀行・金融サービス・保険は2025年に18.67%の収益シェアを獲得し、デジタルバンキングの義務とリアルタイムリスクアナリティクスによって支えられています。規制資本計算、マネーロンダリング対策スクリーニング、およびオムニチャネルエンゲージメントが一貫した投資を促進しています。一方、ヘルスケアおよびライフサイエンスは、電子健康記録の相互運用性義務とAI支援診断への需要に後押しされ、2031年までにCAGR 13.18%で最も速い拡大を記録します。政府・公共部門アプリケーションのビジネスソフトウェア市場規模も、機関が市民サービスをデジタル化し、メインフレームから移行し、ゼロトラストセキュリティアーキテクチャを採用するにつれて上昇しています。

小売・電子商取引ベンダーはオムニチャネル在庫可視性に収束し、輸送プラットフォームはドライバー不足と燃料価格の変動を相殺するための予知保全モジュールを構築しています。製造業は物理的な変更に先立って生産ラインをシミュレートするデジタルツインに投資し、段取り替えのダウンタイムとスクラップを削減しています。垂直特化により価格プレミアムが可能となり、同意管理を組み込んだヘルスケア対応CRMは、カスタム設定を必要とする水平CRMよりも30〜50%高いライセンス料で販売できます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:

中小企業がギャップを縮小大企業は2025年のビジネスソフトウェア市場の61.83%を占め、複雑なグローバルフットプリントと厳格なセキュリティ要件を反映しています。それでも、中小企業はモジュール型SaaSが6桁の導入費用を排除するにつれ、CAGR 12.14%でより速く拡大しています。Zohoなどのベンダーはユーザーあたり月額50〜100USDの価格帯でバンドルスイートを提供し、以前は採用を妨げていたミドルウェア要件を回避しています。中小企業では年間15〜25%と解約リスクが高いため、プロバイダーは解約前に投資回収を達成するためにオンボーディングを合理化しています。

エンタープライズバイヤーは、標準化されたAPIを通じてベストオブブリードコンポーネントを組み合わせるコンポーザブルアーキテクチャへとシフトしています。このトレンドは、単一のワークフローに優れながらより広いスタックにクリーンに統合できるニッチスペシャリストに恩恵をもたらします。しかし、統合の複雑さは依然としてソフトウェア予算の30〜40%を消費しており、プラットフォームベンダーはネイティブコネクタと組み込みのサービスとしての統合プラットフォーム機能を埋め込んで総所有コストを削減する動機となっています。

地域分析

北米ビジネスソフトウェア市場

北米は2025年のビジネスソフトウェア市場において36.92%のシェアを維持しており、これはハイパースケールクラウドの高密度展開、潤沢なベンチャー資金、および新興機能のパイロット導入に積極的な成熟した顧客基盤によるものです。しかし、市場の飽和により成長は緩やかになっており、ベンダーは純新規販売からAIおよびアナリティクスのアップグレードのクロスセルへと軸足を移しています。データプライバシーに関する規制の明確化がイノベーションと保護のバランスを保ち、緩やかながらも着実な拡大を促進しています。

欧州ビジネスソフトウェア市場

欧州はGDPRから今後施行されるAI法に至る複雑な規制監督に対応しており、バナンスおよびコンプライアンスソフトウェアへの需要を生み出す一方で、行政上の要件が中小企業の参入コストを引き上げています。2027年に発効するEUデータ法はインターオペラビリティを義務付け、統合レイヤーのコモディティ化を招く可能性があり、差別化の焦点はユーザーエクスペリエンスと専門的なアナリティクスへと移行するでしょう。堅牢なAPIを先行して公開するベンダーは、規制が施行された後に競争力を発揮できるでしょう。

アジア太平洋ビジネスソフトウェア市場

アジア太平洋地域は、日本、韓国、シンガポールといった先進経済圏と、インド、インドネシア、ベトナムなどの高成長地域に二分されており、後者ではモバイルファーストのアプローチがデスクトップの歴史を飛び越えています。中国は厳格なローカライゼーション規制のもと、Kingdee(金蝶)やYonyou(用友)などの国内プロバイダーが主導する独自のエコシステムを育成しており、ローカルホスティングとコンプライアンス管理が重視されています。外資系ベンダーは合弁事業を組むか国内にデータセンターを設する必要があり、コスト構造が20〜40%増加します。

中東・アフリカおよび南米ビジネスソフトウェア市場

中東は、サウジアラビアのビジョン2030やUAEのスマートシティ推進など、経済多角化の青写真のもとでデジタルプロジェクトを加速させています。現地の人材不足が賃金を押し上げ、導入期間を延長させるため、ベンダーはマネージドサービスとして提供するケースが多くなっています。南米は域内に新設されたデータセンターによりレイテンシが低減し、居住要件を満たせるようになっていますが、通貨の変動性により現地通貨建てとUSD請求の間で困難な価格設定の判断を迫られています。アフリカは2031年までのCAGRが12.89%と最もく、ケニアのM-Pesaエコシステムに代表されるモバイル中心のアーキテクチャと、断続的な接続環境に最適化されたクラウドネイティブのfintechプラットフォームの急増が成長を牽引しています。

競合環境

Microsoft、Salesforce、Oracle、SAP、ServiceNowがおおよそ主要なシェアを保持しており、数百の垂直または地域の挑戦者に余地を残しています。SalesforceのAppExchangeは7,000以上のアドオンをホストし、パートナーが機能を拡張する一方でエコシステム手数料を徴収しています。MicrosoftはOffice、Dynamics、Azure全体にCopilotを組み込み、日常的なワークフローにAIを織り込み、スイッチングコストを引き上げています。ServiceNowは2025年にAI関連特許を127件出願し、自律型ワークフローオーケストレーションに注力しています。[3]米国特許商標庁、「特許全文データベース」、uspto.gov

垂直スペシャリストはドメインの深さを活用してジェネラリストに対抗しており、判例データで学習した法的契約レビューコパイロットは汎用言語モデルよりも高い精度を達成しています。オープンソース参入者は予算制約のあるセグメント、特に新興市場を獲得しており、ベンダーは差別化されたAI、稼働時間保証、コンプライアンス認証を通じてすべてのプレミアム費用を正当化しなければなりません。コンポーザブルアーキテクチャは、企業が全面的な入れ替えなしにコンポーネントを交換できるようにすることでモノリシックな優位性を弱め、クリーンなAPIを持つアジャイルなイノベーターに有利な動態を生み出しています。

既存プレイヤーは買収とパートナーシップで対応しています。SAPによるWalkMeの買収はアプリ内ガイダンスを追加して導入の摩擦を軽減し、ServiceNowはNVIDIAと協力してインシデント解決率を向上させる業界モデルを微調整しています。Oracleの中東データセンターへの数十億ドル規模の投資は、レイテンシと主権のための地域プレゼンスの重要性を強調しています。エコシステムのロックインが純粋な機能競争に取って代わるにつれ、ベンダーは日常業務のデフォルトワークスペースとしてのプラットフォームの地位を確立しようとし、コラボレーションとアナリティクスを徹底的に組み込むことで、機能的な同等性が他所に存在する場合でもスイッチングコストを引き上げています。

ビジネスソフトウェア産業リーダー

Microsoft Corporation

IBM Corporation

Oracle Corporation

SAP SE

Snowflake Inc.

- *免責事項:主要選手の並び順不同

ビジネスソフトウェア市場レポートに掲載された企業

- Microsoft Corporation

- IBM Corporation

- Oracle Corporation

- SAP SE

- Snowflake Inc.

- Salesforce Inc.

- Adobe Inc.

- Intuit Inc.

- Sage Group plc

- Workday Inc.

- ServiceNow Inc.

- Epicor Software Corporation

- Infor

- Oracle NetSuite

- monday.com

- Deltek Inc.

- Zoho Corporation

- Atlassian Corporation

- Freshworks Inc.

- HubSpot Inc.

- Odoo S.A.

ビジネスソフトウェア市場における最近の業界動向

- 2026年1月:Salesforceはマルチクラウドバックアップおよびコンプライアンス機能を強化するため、Own Companyを19億USDで買収することに合意しました。

- 2025年12月:MicrosoftはDynamics 365 Finance向けCopilotを発表し、早期採用者の間で月末決算サイクルが40%短縮されたと報告しています。

- 2025年11月:SAPはWalkMeの23億USD買収を完了し、S/4HANAクラウドのオンボーディングを最大40%短縮することを目指しています。

- 2025年10月:ServiceNowはNVIDIAと提携し、複雑なインシデント解決精度を50%向上させるドメイン特化型AIモデルを構築しました。

グローバルビジネスソフトウェア市場レポートのスコープ

ビジネスソフトウェアとは、ビジネス目的で使用されるソフトウェアです。この用語は、ソフトウェアが支援する応用原則を通じてビジネスが特定の目標を達成するのに役立つソフトウェアに対して、より具体的に使用されることが多いです。

ビジネスソフトウェア市場レポートは、ソフトウェアタイプ(ERP、CRM、ビジネスインテリジェンスおよびアナリティクス、サプライチェーンマネジメント、人事管理、財務・会計、プロジェクトおよびポートフォリオ管理、その他のソフトウェアタイプ)、展開形態(クラウド、オンプレミス)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、政府・公共部門、小売・電子商取引、輸送・物流、製造、通信・メディア、その他のエンドユーザー産業)、組織規模(大企業、中小企業)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

セグメンテーションの概要

| ERP |

| CRM |

| ビジネスインテリジェンスおよびアナリティクス |

| サプライチェーンマネジメント |

| 人事管理 |

| 財務・会計 |

| プロジェクトおよびポートフォリオ管理 |

| その他のソフトウェアタイプ |

| クラウド |

| オンプレミス |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 政府・公共部門 |

| 小売・電子商取引 |

| 輸送・物流 |

| 製造 |

| 通信・メディア |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| ソフトウェアタイプ別 | ERP | |

| CRM | ||

| ビジネスインテリジェンスおよびアナリティクス | ||

| サプライチェーンマネジメント | ||

| 人事管理 | ||

| 財務・会計 | ||

| プロジェクトおよびポートフォリオ管理 | ||

| その他のソフトウェアタイプ | ||

| 展開形態別 | クラウド | |

| オンプレミス | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケアおよびライフサイエンス | ||

| 政府・公共部門 | ||

| 小売・電子商取引 | ||

| 輸送・物流 | ||

| 製造 | ||

| 通信・メディア | ||

| その他のエンドユーザー産業 | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ビジネスソフトウェア市場は2031年までにどの程度の規模になると予測されていますか?

2026年からCAGR 11.58%で成長し、2031年までに1兆2,800億USDに達すると予測されています。

ビジネスソフトウェア市場で最も速く成長している展開モデルはどれですか?

クラウドは引き続き主流であり、CAGR 12.96%で拡大しており、エッジ対応シナリオが最も高い相対的加速を示しています。

ビジネスソフトウェア内で最も速い成長を示すセグメントはどれですか?

ローコードプラットフォームが予測CAGR 12.01%で成長をリードしており、組織がシチズン開発を拡大しています。

ヘルスケアがビジネスソフトウェアを急速に採用しているのはなぜですか?

相互運用性の義務とAI支援の臨床ワークフローが、ヘルスケアソフトウェア支出をCAGR 13.18%で押し上げています。

現在最大のシェアを保持している地域はどこですか?

北米は密なクラウドインフラと成熟した顧客基盤により36.92%のシェアを維持しています。

ベンダー競争はどの程度断片化していますか?

上位5社が収益の約35%を保持しており、ニッチスペシャリストとプラットフォーム大手の両方に有利な中程度の断片化を示しています。

最終更新日: