コミュニケーションソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

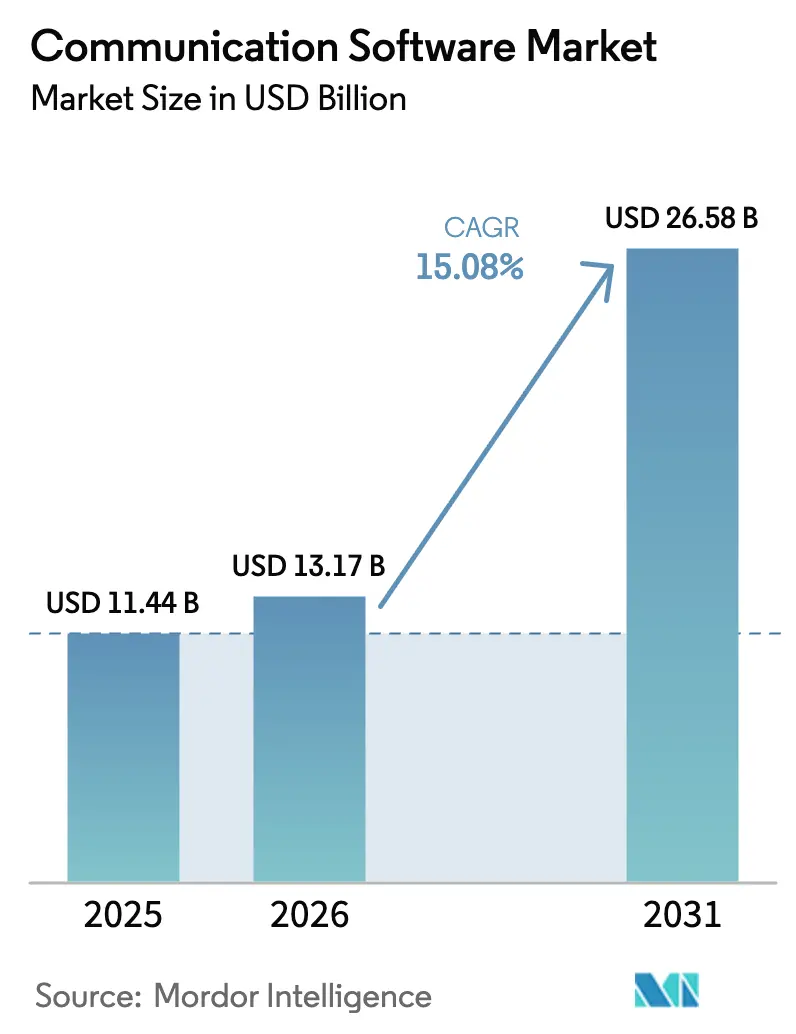

| 市場規模 (2026) | 13.17 十億米ドル |

| 市場規模 (2031) | 26.58 十億米ドル |

| 成長率 (2026 - 2031) | 15.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコミュニケーションソフトウェア市場分析

コミュニケーションソフトウェア市場規模は、2025年の114億4,000万USDから2026年には137億1,700万USDへと成長し、2026年〜2031年の15.08% CAGRで2031年までに265億8,000万USDに達すると予測されています。ハイブリッドワーク需要の高まり、5Gネットワークの展開、急速に成熟するAI機能が持続的な投資を牽引する一方、サブスクリプション価格設定とクラウド提供モデルが中小企業の参入障壁を低下させています。ベンダーは、音声・映像・メッセージングのコアスタックに予測分析、コンプライアンスツール、ローコード統合を重ね、規制対象の業種全体で対応可能なユーザー基盤を拡大しています。競争の激化は統合やAI重視のM&Aを通じて高まり、機能サイクルの加速と地域データ主権対応の提供を促しています。サイバーセキュリティコストの増大とコラボレーション疲労が成長を抑制する一方、ゼロトラストアーキテクチャとデジタルウェルビーイング機能に関するイノベーションも促進しています。

レポートの主要ポイント

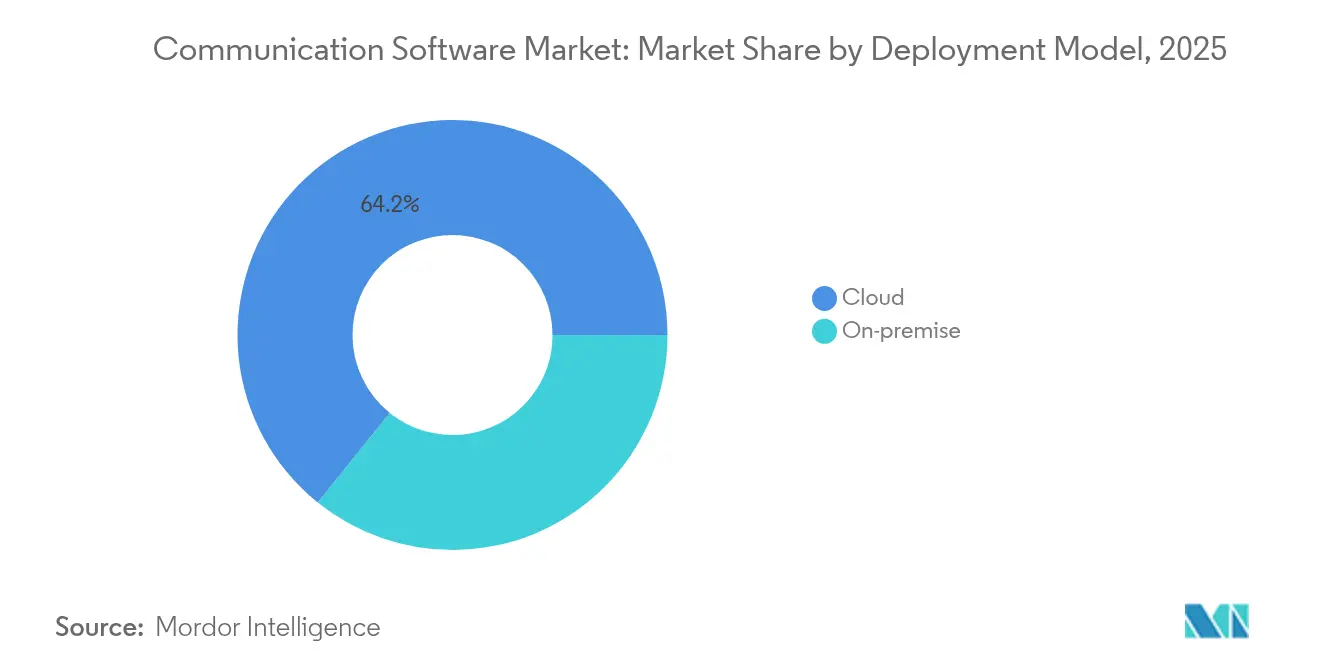

- 展開モデル別では、クラウドソリューションが2025年のコミュニケーションソフトウェア市場シェアの64.22%を占め、ハイブリッドクラウドは2031年にかけて18.6%のCAGRで拡大すると予測されています。

- 企業規模別では、大企業が2025年のコミュニケーションソフトウェア市場の52.10%を支配しているものの、中小企業が17.6%のCAGRで成長をリードしています。

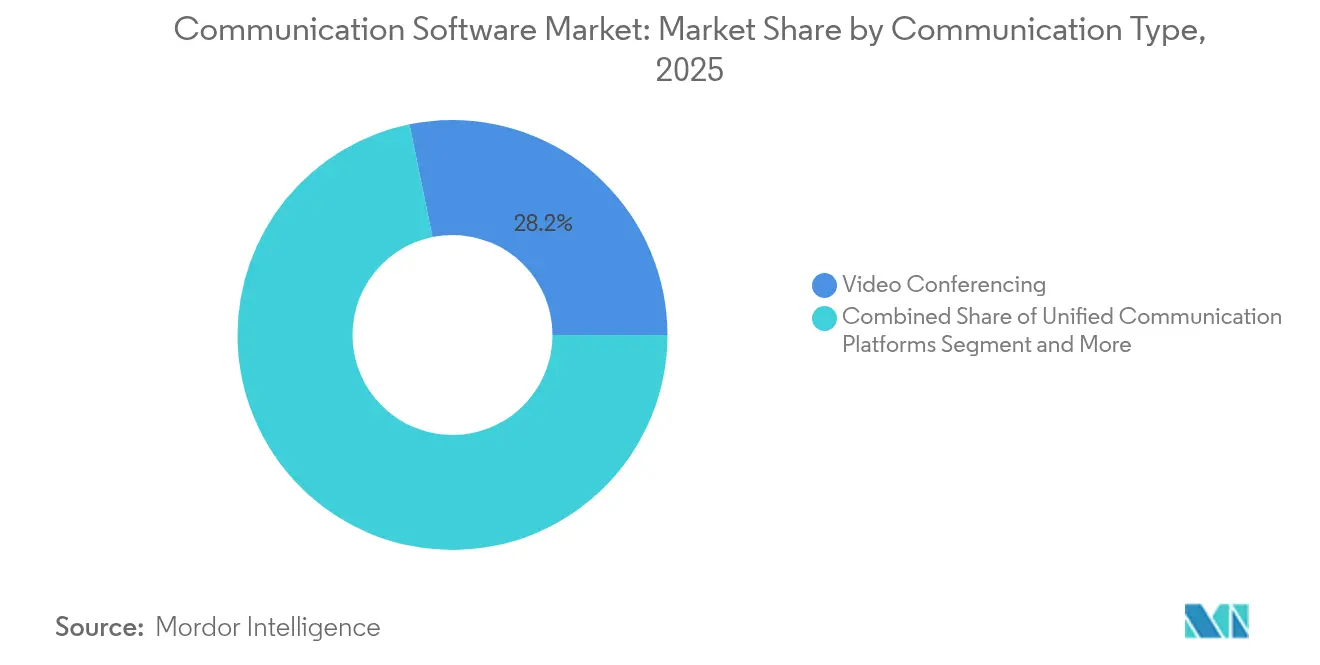

- コミュニケーションタイプ別では、ビデオ会議が2025年のコミュニケーションソフトウェア市場シェアの28.21%を占め、統合プラットフォームが18.1%のCAGRで最速の成長を示しています(2031年まで)。

- 業種別では、ITおよび通信が2025年のコミュニケーションソフトウェア市場規模の28.22%を占め、ヘルスケアは16.0%のCAGRで成長すると予測されています。

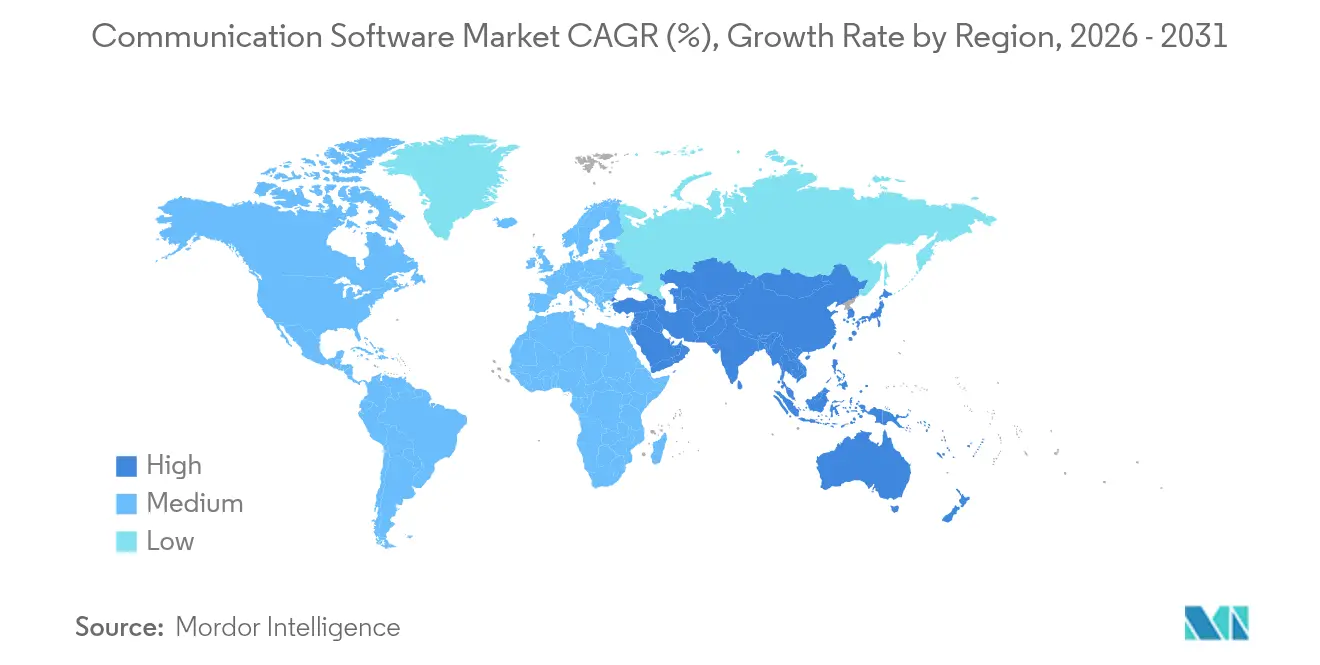

- 地域別では、北米が2025年に38.02%の収益シェアでリードし、アジア太平洋地域は2031年にかけて21.2%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコミュニケーションソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドワーク文化がUCaaS需要を押し上げる | +4.2% | グローバル、北米およびEUで最も強い | 中期(2〜4年) |

| 5Gおよび光ファイバーの普及が品質を向上させる | +3.8% | アジア太平洋地域が中心、北米への波及 | 長期(4年以上) |

| API主導のCPaaSがアプリにコミュニケーションを組み込む | +2.9% | グローバル、北米およびEUで早期の成果 | 短期(2年以内) |

| AI搭載分析がROIを向上させる | +2.7% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 規制産業向けコンプライアンス対応スタック | +1.8% | グローバル、北米およびEUで最も強い | 長期(4年以上) |

| クラウド導入がスケーラビリティと効率性を加速させる | +3.5% | グローバル、アジア太平洋地域および北米で最も高い | 短〜中期(1〜3年) |

| ハイブリッドワーク文化がUCaaS需要を押し上げる | +4.2% | グローバル、北米およびEUで最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワーク文化がUCaaS需要を押し上げる

Fortune 500企業の70%がMicrosoft 365 Copilotを導入しており、分散した労働力をつなぎ続ける統合プラットフォームへの構造的なシフトが浮き彫りになっています。[1]Frank X. Shaw、「MicrosoftのFY25 Q1決算発表」、Microsoft、microsoft.comZoomのエンタープライズ収益は2025年第3四半期に前年比5.8%増の6億9,890万USDに達し、統合コラボレーションスイートに対するエンタープライズの需要を裏付けています。持続的なデジタルワークスペース、スレッド形式のチャット、コンテキスト対応のファイル共有は、長期にわたるリモートのみの期間の後に組織の結束を再構築するのに役立ちます。ベンダーは現在、スタンドアロンの会議よりもワークフローレベルの統合を重視し、AIアシスタントがスレッドを要約してアクションアイテムを強調表示しています。常時接続の低遅延ビデオ、メッセージング、ホワイトボーディングへの需要は依然として高く、コミュニケーションソフトウェア市場全体の成長を支えています。

5Gおよび光ファイバーの普及が品質を向上させる

Ericssonが2024年に7つの5G-Advancedネットワークソフトウェアパッケージを発売したことは、インテリジェントRANおよびコアのアップグレードが、ミッションクリティカルな通信にとってかつては困難とされていたジッターおよびレイテンシーの閾値を低下させる方法を示しています。[2]Fredrik Jejdling、「Ericssonが5G-Advancedを発表」、Ericsson、ericsson.comETSIのF5Gサービス品質仕様は、開発者がライブビデオやAR(拡張現実)コラボレーション機能を組み込む際に参照できる標準化されたパフォーマンス目標をさらに提供しています。CNBCは、エッジコンピューティング支出が2024年に2,320億USDに達し、コンピューティングをエンドポイントに近づけ、音声およびインタラクティブビデオの往復時間を短縮すると予測しています。[3]Annie Palmer、「エッジコンピューティング支出が2,320億USDに達する見込み」、CNBC、cnbc.comアジア太平洋地域の積極的な5G展開は、リアルタイム翻訳や感情分析などのAI主導のユースケースを加速させ、今後10年間にわたってコミュニケーションソフトウェア市場を牽引しています。

API主導のCPaaSがアプリにコミュニケーションを組み込む

ローコードAPIにより、開発者はネットワークインフラをプロビジョニングすることなく、基幹業務アプリケーションに音声、メッセージング、ビデオを組み込むことができ、コミュニケーションを事実上「見えない配管」に変えています。使用量ベースの課金は、コストをインタラクション量に合わせ、資本支出よりもアジャイルな実験を好むプロダクトチームを引き付けています。金融および小売業の早期導入者は、CPaaSモジュールを組み込んだ後、オンボーディングの迅速化と顧客サービスNPSスコアの向上を報告しており、シームレスなエクスペリエンスの向上が統合のオーバーヘッドを上回ることを確認しています。このモデルは、中央ITではなく開発者コミュニティを活用することでコミュニケーションソフトウェア市場を拡大しています。

AI搭載分析がROIを向上させる

MicrosoftのAIビジネスは2025年に年間実行レート130億USDに達し、AIを活用したコミュニケーションインサイトに対する商業的な確信を示しています。AIチャットボットを使用するヘルスケアプロバイダーは、予約のキャンセルが57%減少し、患者フィードバックの対応が78%改善したと報告しており、具体的な業務上の成果を定量化しています。ZoomのAI Companion 2.0はアクティブユーザーを59%増加させ、使い慣れたインターフェースに組み込まれた生産性向上機能を採用するユーザーの意欲を反映しています。顧客離脱リスクを浮き彫りにしたり、コラボレーションのボトルネックを特定したりする予測モデルは、明確なアップグレードの経路を生み出し、コミュニケーションソフトウェア市場全体で継続的な収益ストリームを強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびプライバシーコンプライアンスコスト | -2.8% | グローバル、北米およびEUで最も強い | 中期(2〜4年) |

| コラボレーション疲労とデジタルウェルビーイングの問題 | -1.9% | グローバル、特に先進国市場 | 短期(2年以内) |

| 大企業市場の飽和 | -1.2% | 北米およびEU | 中期(2〜4年) |

| 新興市場における経済的制約 | -0.9% | 南米およびMEA | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびプライバシーコンプライアンスコスト

データ損失防止の初年度導入コストは10,000シートで平均385,000USDとなり、中小規模の購入者が不利な立場に置かれています。コンプライアンスは複数のフレームワークにまたがっています:ヘルスケア向けのHIPAA、欧州業務向けのGDPR、規制対象の金融向けのSOC 2またはISO 27001です。ベンダーはゼロトラスト、暗号化、監査ツールに向けてエンジニアリングリソースを転用し、機能ロードマップを遅延させています。社内セキュリティチームを持たない中堅市場の顧客は、より高い総所有コストに直面し、コミュニケーションソフトウェア市場全体で購買サイクルを遅らせています。

コラボレーション疲労とデジタルウェルビーイングの問題

ハーバード・ビジネス・レビューによると、コラボレーション活動は12年間で50%増加したものの、知識労働者は現在1日に77回メールを確認し、121件の新着メッセージを受信しており、生産性が低下しています。Asanaによると、2024年には労働者の71%がバーンアウトを報告し、26%の締め切りが断片化したワークフローにより守られていませんでした。組織は使用状況分析、通知の絞り込み、フォーカスモード機能をますます導入していますが、すでに混雑したスタックに別のチャネルを追加することへの懐疑的な見方は残っています。これらの懸念は販売サイクルを長引かせたり、機能の採用を制限したりする可能性があり、コミュニケーションソフトウェア市場の好調なセグメントにおける上昇余地を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドの優位性がハイブリッドイノベーションを牽引

クラウドソリューションは2025年のコミュニケーションソフトウェア市場シェアの64.22%を占め、弾力的なベンダー管理環境に対するエンタープライズの信頼を裏付けています。しかし、ハイブリッド展開に割り当てられたコミュニケーションソフトウェア市場規模は18.6%のCAGRで拡大すると予測されており、クラウドの柔軟性とともにデータ主権管理への需要の高まりを反映しています。規制の厳しいセクターは機密性の高いワークロードのためにオンプレミスノードを維持し続けていますが、統合ブリッジにより、コールルーティング、アーカイブ、分析を最小限のレイテンシーでパブリッククラウドに置くことが可能になっています。

マルチテナントアーキテクチャはユーザーあたりのコストを圧縮し、機能提供を加速させますが、CIOはデータ居住法を満たすためにソブリンクラウドリージョンと顧客管理暗号化キーのパイロットをますます実施しています。MicrosoftのソブリンクラウドプログラムとZoomのオンプレミスメディアノードは、機密性の高い音声トラフィックをローカルに保ちながらクラウドサービスが会議インテリジェンスを処理するベンダーの適応を例示しています。これらのハイブリッドパターンが成熟するにつれ、コミュニケーションソフトウェア市場ではプライベートとパブリックの展開モデルが完全な代替ではなく収束する方向に向かうでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー企業規模別:中小企業の成長が大企業の飽和に挑む

大企業は、Teams、Webex、Zoomの全社的な展開が数年続いた後、2025年のコミュニケーションソフトウェア市場の52.10%を支配しています。成長の勢いは現在、ユーザーベースのサブスクリプション、テンプレート主導のAPI、マネージドサービスバンドルが採用を簡素化する中小企業にシフトしており、17.6%のCAGRを記録しています。マイクロ企業に関連するコミュニケーションソフトウェア市場規模はまだ小さいものの、リモートファーストの採用とギグエコノミーの拡大により急速に増加しています。

RingCentral、8x8、Intermediaは、統合の摩擦を取り除くAI支援オンボーディングと事前設定済みコンプライアンスパックを市場に投入しています。消費量ベースの価格設定は季節的な需要に対応し、アプリストアのプラグインはかつてエンタープライズ専用と見なされていたCRMまたはEHR統合を自動化します。中小企業の採用の高まりにより、コミュニケーションソフトウェア市場全体でFortune 500の更新への依存度が薄まり、収益プールが多様化しています。

コミュニケーションタイプ別:統合プラットフォームがスタンドアロンツールを統合

ビデオ会議は2025年のコミュニケーションソフトウェア市場シェアの28.21%を維持しましたが、企業がポイントツールを統合する中、統合コミュニケーション(UC)スイートが18.1%のCAGRで最速の成長を遂げています。開発者はメール、チャット、音声、ウェビナーをより広いワークフローサーフェスに組み込み、シングルサインオン、クロスチャネルプレゼンス、AIによるトピック抽出を可能にしています。統合スイートに関連するコミュニケーションソフトウェア市場規模は2031年までに132億USDを超え、ポイントソリューションの成長を上回ると予測されています。

MicrosoftのTeamsとDynamicsの統合、およびCiscoのWebexのコンタクトセンターおよびイベント管理領域への拡張は、ワンストッププラットフォームへの引力を示しています。同時に、CPaaSプレーヤーはプロダクトチームがフルスイートの採用を強制することなくコンテキスト固有のメッセージングを追加できるようにし、組み込みモデルとスイートモデルの共存を確保しています。ソーシャルネットワーク型フィードも普及しており、インフォーマルな文化チャネルをフォーマルなコミュニケーションワークフローに取り込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

業種別:ヘルスケアの加速がITのリーダーシップを上回る

ITおよび通信は2025年のコミュニケーションソフトウェア市場で28.22%のシェアをリードし、デジタルネイティブな業務と早期採用の成熟度を反映しています。しかし、遠隔医療、遠隔モニタリング、患者エンゲージメントの取り組みがリアルタイムコミュニケーションをケア提供の中心に置く中、ヘルスケアは16.0%のCAGRで成長すると予測されています。ヘルスケアにおけるコミュニケーションソフトウェア市場シェアの拡大は、臨床医のバーンアウトと患者満足度指標に対処するHIPAA対応ビデオおよびAI文字起こしによって支えられています。

CHIMEの2024年トレンド調査によると、プロバイダーの95%がコミュニケーション品質を患者の転帰に結びつけていますが、36%は既存のツールに不満を持っており、成長の余地があることを示しています。BFSI、製造業、小売業はヘルスケアのリードに続き、オムニチャネルの顧客体験の取り組みをコンプライアンス自動化と連携させています。政府および教育セクターは、より低い総所有コストを約束するグラント資金によるクラウド移行プログラムに引き付けられ、レガシーPBXおよびメールスタックを近代化しています。

地域分析

北米は2025年に38.02%の収益シェアでコミュニケーションソフトウェア市場を支配し、企業がAI対応コラボレーションを採用し、堅牢な規制フレームワークが予測可能なセキュリティベースラインを確保しました。ベンダー本社の集中が緊密な顧客フィードバックループを促進していますが、Fortune 500の飽和がピークに達するにつれて成長は緩やかになっています。プロバイダーは現在、更新サイクルを守るために差別化された分析、業種別エディション、国内データ居住を重視しています。

アジア太平洋地域は、持続的な5G展開と積極的な政府AIロードマップに触媒されて21.2%のCAGRで拡大しています。GSMAは地域の携帯電話加入者が2030年までに21億人に達すると予測しており、コミュニケーションソフトウェア市場の対応可能な基盤を大幅に拡大しています。高い言語的多様性がリアルタイム翻訳とローカルコンプライアンスゲートウェイへの需要を促進しています。中国の国家AIプランとシンガポールの10億USDのAI支出は、多言語対応のソブリンクラウド対応プラットフォームへのエンタープライズの関心を加速させています。新興メガシティはデジタルマーケットプレイスの普及とともに中小企業の採用をさらに促進しています。

欧州はGDPRとデータ主権の要件がベンダーのロードマップを形成する、魅力的ながらも複雑な市場環境を示しています。地域内データセンターと高度な暗号化を提供するプロバイダーが不均衡なシェアを獲得する一方、マクロ経済成長の鈍化がシート拡大を抑制しています。南米および中東・アフリカは依然として初期段階ながら有望であり、通信主導のデジタル化とスタートアップエコシステムが新たな顧客セグメントを開拓していますが、通貨の変動性と帯域幅の格差が本格的なUC採用を制約しています。これらの障壁にもかかわらず、CPaaSおよびコンタクトセンターAIに関するパイロットプロジェクトは、インフラが追いつくにつれてコミュニケーションソフトウェア市場が地理的に拡大することを示しています。

競争環境

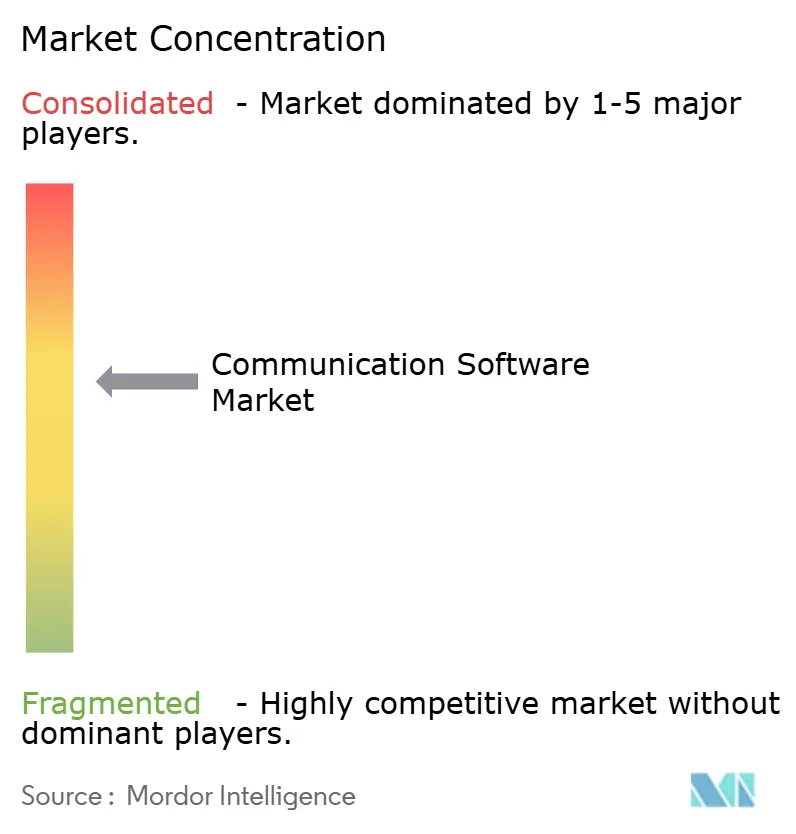

コミュニケーションソフトウェア市場は中程度に集中しており、Microsoft、Zoom、Cisco、Googleが中核を担いながら、業種別コンプライアンス、AI分析、CPaaSなどのニッチを狙うアジャイルな専門企業が点在しています。Microsoftは生産性スイートのハロー効果を活用し、OfficeワークロードにTeamsのチャット、音声、会議インテリジェンスを組み込んでいます。Zoomは継続的なレイテンシー削減とAIノートテイキングを通じてユーザーエクスペリエンスのリーダーシップを守り、Ciscoは2025年の280億USDのSplunk買収に示されるように、Webexをネットワークセキュリティとオブザーバビリティのアセットと絡み合わせています。

M&Aが競争の境界を形成しています。RingCentralはMitelのUCaaS資産を6億5,000万USDで買収して音声の専門知識を深め、TwilioはニッチなAIスタートアップを吸収してCPaaSの幅を強化しています。スタートアップはセキュアなソブリンクラウド、ローコード統合、AI主導の感情分析に注力し、既存企業が見落とした部門単位の案件を獲得しています。業種特化が激化しており、Smarshは金融サービスのコンプライアンスを、Weaveはヘルスケアのフロントオフィス自動化を、LushaはB2B営業インテリジェンスの最適化を対象としています。

製品ロードマップはAIコパイロット、予測分析、ワークフロー自動化に収束しており、イノベーションの基準を引き上げながら機能の差別化ギャップを縮小しています。機能がコモディティ化するにつれ、ベンダーはエコシステムの幅、パートナーマーケットプレイス、地域コンプライアンス認証でますます競争しています。高い切り替えコストにより価格競争は抑制されていますが、機能の速度とバンドルされた分析がコミュニケーションソフトウェア市場全体の価値認識を再形成しています。

コミュニケーションソフトウェア業界リーダー

Microsoft Corporation

Zoom

Cisco Systems, Inc.

Salesforce, Inc.

Google

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:LushaがテルアビブのAI会話インテリジェンスプロバイダーであるNovacyを買収し、AI主導の営業コーチングを強化しました。

- 2025年2月:SmarshがCallCabinetを買収し、クラウドネイティブのコンプライアンス録音と分析を追加しました。

- 2025年5月:Weave Communicationsが3,500万USDでTrueLarkを買収する契約を発表し、ヘルスケアにおけるAIレセプショニスト機能を加速させました。

- 2025年6月:CallMinerがVOCALLSを買収し、カスタマーサービスチーム向けのオムニチャネルAI自動化を拡大しました。

グローバルコミュニケーションソフトウェア市場レポートの範囲

コミュニケーションソフトウェアは、リモートシステムアクセスを容易にし、テキスト、音声、ビデオを問わず、さまざまなコンピューターまたはユーザー間でファイルやメッセージの交換を可能にします。これには、ターミナルエミュレーター、ファイル転送アプリケーション、チャットおよびインスタントメッセージングツール、およびMUD内に組み込まれた同様の機能が含まれます。

本調査は、世界中のさまざまなプレーヤーによるコミュニケーションソフトウェアソリューションの販売を通じて得られた収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡しており、予測期間における市場推計と成長率を支援しています。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲には、さまざまな市場セグメントの市場規模と予測が含まれています。

コミュニケーションソフトウェア市場は、展開モデル別(オンプレミス、クラウド)、企業規模別(大企業、中小企業)、タイプ別(メールソフトウェア、インスタントメッセージングソフトウェア、ソーシャルネットワーキングソフトウェア、ビデオ会議ソフトウェア、VoIPソフトウェア)、業種別(BFSI、製造業、小売業、ヘルスケア、ITおよび通信、その他)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)ベースの市場予測と規模を提供しています。

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業 |

| メールソフトウェア |

| インスタントメッセージング |

| ソーシャルネットワーキング |

| ビデオ会議 |

| VoIP(ボイスオーバーIP) |

| 統合コミュニケーションプラットフォーム |

| プロジェクトコラボレーションツール |

| BFSI |

| 製造業 |

| 小売業および電子商取引 |

| ヘルスケアおよびライフサイエンス |

| ITおよび通信 |

| 教育 |

| 政府 |

| メディアおよびエンターテインメント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN-5 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー企業規模別 | 大企業 | ||

| 中小企業 | |||

| コミュニケーションタイプ別 | メールソフトウェア | ||

| インスタントメッセージング | |||

| ソーシャルネットワーキング | |||

| ビデオ会議 | |||

| VoIP(ボイスオーバーIP) | |||

| 統合コミュニケーションプラットフォーム | |||

| プロジェクトコラボレーションツール | |||

| 業種別 | BFSI | ||

| 製造業 | |||

| 小売業および電子商取引 | |||

| ヘルスケアおよびライフサイエンス | |||

| ITおよび通信 | |||

| 教育 | |||

| 政府 | |||

| メディアおよびエンターテインメント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN-5 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのコミュニケーションソフトウェア市場の予測規模は?

コミュニケーションソフトウェア市場は2031年までに265億8,000万USDに達し、15.08%のCAGRで成長すると予測されています。

最も成長が速い展開モデルはどれですか?

ハイブリッドクラウドソリューションは、企業がデータ主権管理とクラウドのスケーラビリティを組み合わせる中、18.6%のCAGRで拡大しています。

アジア太平洋地域が成長の中心地と見なされる理由は何ですか?

積極的な5G展開、政府のAI投資、携帯電話加入者の増加が、同地域で21.2%のCAGRを牽引しています。

最も加速が期待される業種はどれですか?

ヘルスケアは遠隔医療の拡大とHIPAA準拠のビデオおよびメッセージング採用により、16.0%のCAGRでリードしています。

サイバーセキュリティ要件はベンダー戦略にどのような影響を与えていますか?

プロバイダーは、10,000シートの初年度セキュリティコスト385,000USDに対応するため、ゼロトラストアーキテクチャ、暗号化、コンプライアンス自動化に多大な投資を行っています。

最終更新日: