福利厚生管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

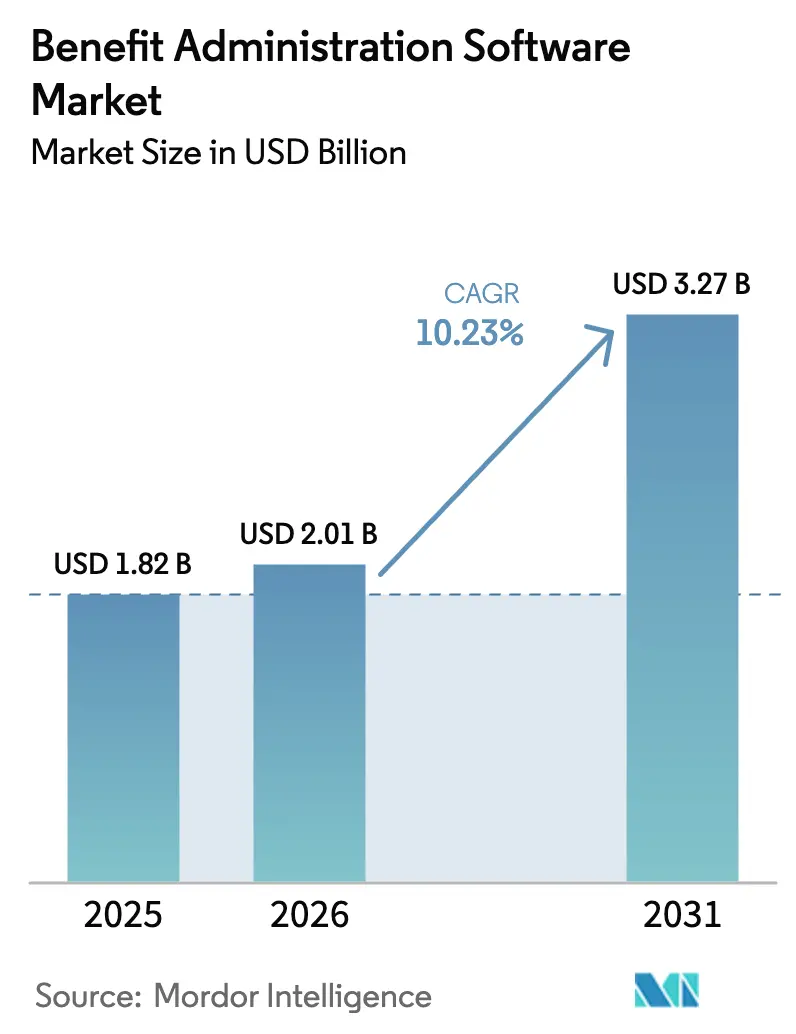

| 市場規模 (2026) | 2.01 十億米ドル |

| 市場規模 (2031) | 3.27 十億米ドル |

| 成長率 (2026 - 2031) | 10.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる福利厚生管理ソフトウェア市場分析

福利厚生管理ソフトウェア市場規模は2026年に20億1,000万米ドルと推定され、2025年の18億2,000万米ドルから成長し、2031年には32億7,000万米ドルに達する見通しで、2026年から2031年にかけて10.23%のCAGRで成長します。この拡大は、クラウドファースト戦略、データプライバシー規制の強化、およびユーザーエクスペリエンスとコンプライアンス精度を向上させる人工知能の急速な普及と結びついています。クラウドベースの展開は2024年に67.6%の収益シェアを占め、ハイブリッドアーキテクチャは柔軟なデータ主権管理を背景に13.2%のCAGRで拡大しています。大企業が総支出の62.3%を占める一方、中小企業(SME)はGusto、Ripplingなどのベンダーによる従量課金制の価格設定により年率13.6%で成長しています。北米は39.2%のシェアでリードしていますが、アジア太平洋地域は多国籍企業が福利厚生プログラムをローカライズし、国内企業がデジタル化を加速させる中、年率13.1%で前進しています。従来のHCMベンダーが接続性を簡素化するチャレンジャープラットフォームおよびAPIアグリゲーターと競合する中、競争圧力は中程度にとどまっています。

主要レポートのポイント

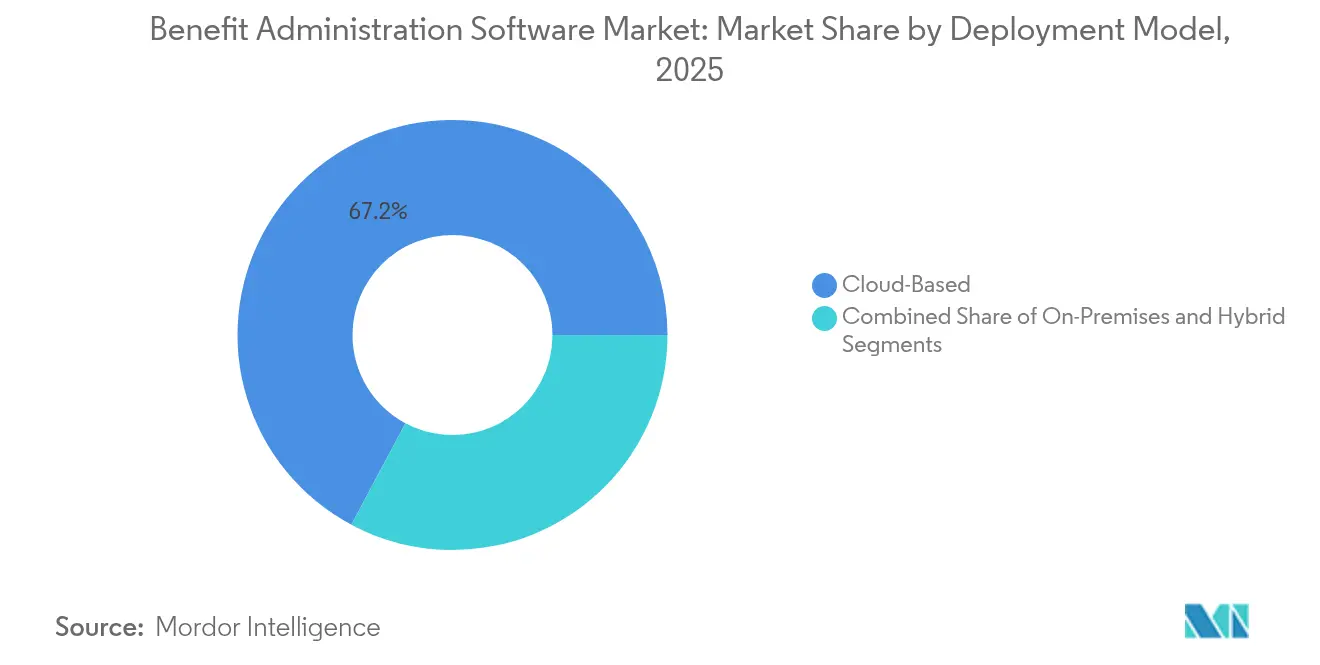

- 展開モデル別では、クラウドソリューションが2025年の福利厚生管理ソフトウェア市場シェアの67.20%を占め、ハイブリッド展開は2031年にかけて12.79%のCAGRで拡大する見込みです。

- 組織規模別では、大企業が2025年の福利厚生管理ソフトウェア市場規模の61.70%のシェアでリードし、中小企業セグメントは年率13.09%の成長が予測されています。

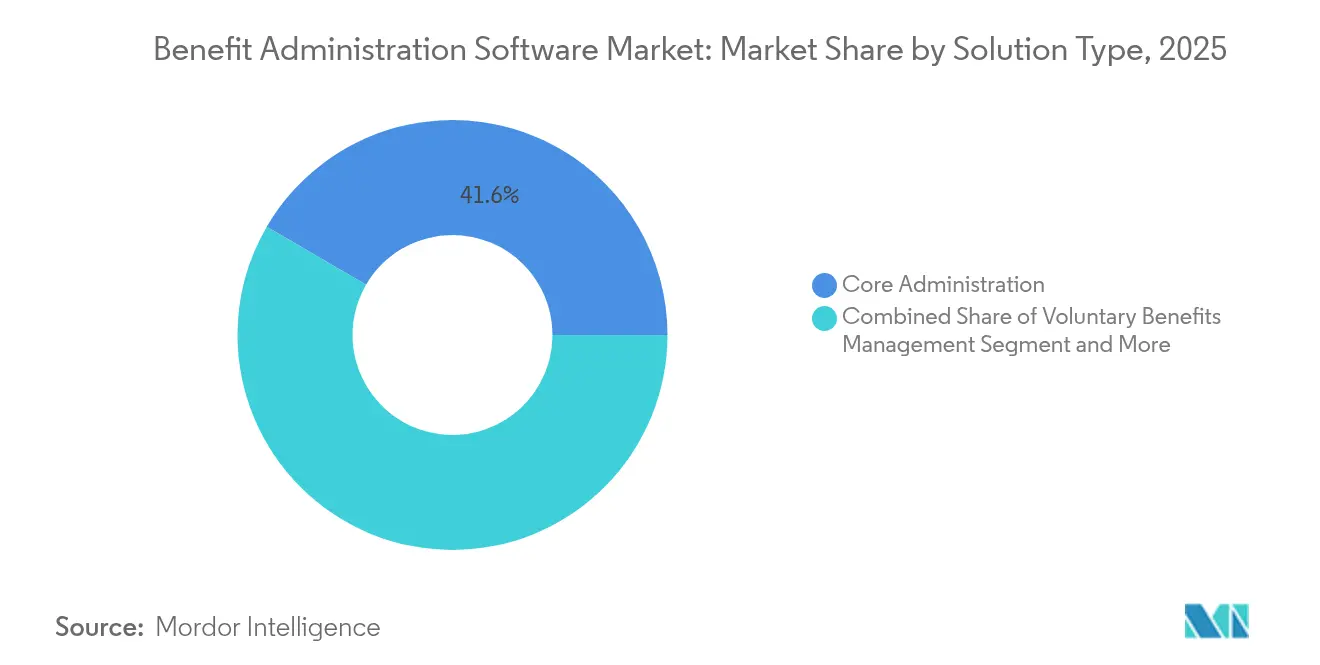

- ソリューションタイプ別では、コア管理が2025年に41.60%の収益シェアを獲得し、ワークサイト福利厚生管理は2031年にかけて12.62%のCAGRで上昇する見込みです。

- エンドユーザー業界別では、ITおよび通信が2025年の支出の28.40%を占め、BFSIは年率12.48%の拡大が見込まれています。

- 提供チャネル別では、セルフサービスポータルが2025年に49.60%の収益シェアを占め、モバイルアプリは2031年にかけて12.86%のCAGRで前進する見込みです。

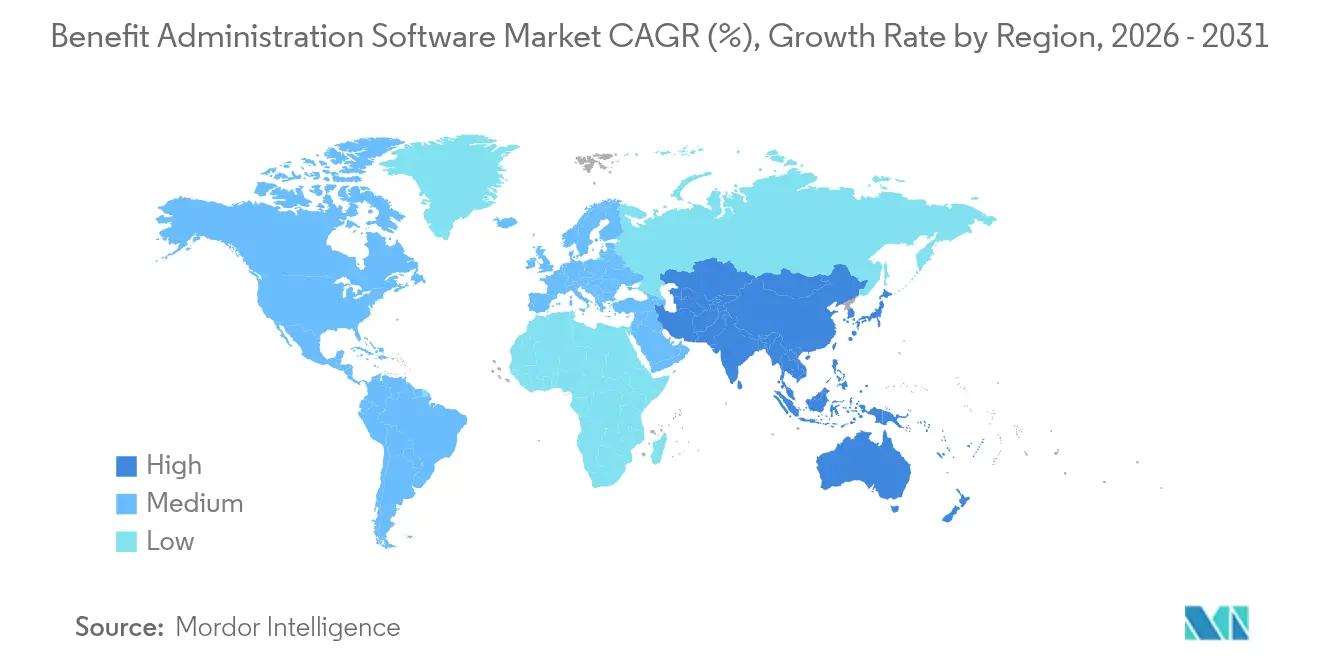

- 地域別では、北米が2025年の福利厚生管理ソフトウェア市場の38.80%を占めましたが、アジア太平洋地域は2031年にかけて12.72%のCAGRで最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の福利厚生管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| HRテックスタックのクラウド移行 | +2.1% | 北米と欧州で早期の成果を伴い、世界全体 | 中期(2〜4年) |

| 中小企業を引き付ける従量課金制の価格設定 | +1.8% | アジア太平洋地域およびラテンアメリカで特に強く、世界全体 | 短期(2年以内) |

| 規制の複雑化の増大(ACA、IR35など) | +2.3% | 主に北米と欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| ポストパンデミック時代における人材獲得競争の激化 | +1.5% | 先進国市場に集中し、世界全体 | 中期(2〜4年) |

| 福利厚生におけるAI主導の意思決定支援の採用 | +1.9% | 北米と欧州がリード、アジア太平洋地域が追随 | 長期(4年以上) |

| HCMスーパーアプリ内の組み込み福利厚生API | +1.2% | テクノロジー先進市場がリードし、世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HRテックスタックのクラウド移行

福利厚生システムをクラウドインフラに移行する組織は、パフォーマンス、セキュリティ、スケーラビリティの面で測定可能な改善を得ています。Alight Solutionsは2025年2月にAWSへの完全移行を完了し、年間7,500万米ドルの節約、サーバー数40%削減、登録応答時間43%短縮を達成しながら、セキュリティ管理を85%向上させました。[1]Alight Solutions、「Alightがクラウド移行変革を完了し、パフォーマンスの向上と大幅なコスト削減を実現」、alight.com これらの成果は、クラウドアーキテクチャがレガシーの容量制限を取り除き、リアルタイムのグローバルデータ同期を可能にし、コンプライアンスルールを最新の状態に保つリリースサイクルを短縮する方法を検証しています。したがって、福利厚生管理ソフトウェア市場は、移行ロードマップを企業全体のクラウド戦略と整合させ、クラウドプラットフォームを多国籍福利厚生プログラムの運用基盤として位置付けています。

中小企業を引き付ける従量課金制の価格設定

柔軟なサブスクリプション階層は、従業員50〜500人の企業の導入障壁を下げています。Gustoは月額59米ドルに加え従業員1人あたり8米ドルから始まるプランを提供し、Ripplingはユーザー1人あたり8米ドルから始まるモデルを採用しており、従来のライセンス料を回避しています。[2]Gusto、「製品価格設定」、gusto.com このような経済性により、キャリアフィード、自動申告、セルフサービスポータルなどのエンタープライズグレードの機能がリソースに制約のある企業にも開放されています。中小企業セグメントの13.6%のCAGRは福利厚生管理ソフトウェア市場平均を上回り、価格レバーの効力を反映しています。ベンダーは、実装リードタイムを短縮するノーコードの迅速な設定とガイド付きオンボーディングで牽引力を強化しています。

規制の複雑化の増大

医療費負担適正化法などの義務は、適格性追跡、負担可能性テスト、およびIRS様式1095の申告を要求し、雇用主はコンプライアンス違反に対して労働者1人あたり最大4,320米ドルのペナルティにさらされています。欧州のGDPR義務はデータ処理要件を強化し、個人情報を暗号化、監査、報告する自動化ワークフローを促進しています。SyncStreamのClear ACAプラットフォームはデータをスクリーニングし、リスクにフラグを立て、40,000社以上の雇用主にサービスを提供し、手動レビュー作業を60%削減しています。したがって、規制の不確実性は、複数の管轄区域のルールを体系化し、大規模な監査証跡を維持するソフトウェアへの予算を誘導しています。

人材獲得競争の激化

タイトな労働市場は、固定費を膨らませることなく任意福利厚生ポートフォリオを充実させるよう雇用主に圧力をかけています。意思決定支援エンジンは従業員がパッケージをパーソナライズするのを助け、知覚価値を高めます。エンゲージメントの向上は直接的に定着率と結びつき、離職費用が上昇する中で重要な指標となっています。ベンダーは、複雑な選択を簡素化するコンシューマーグレードのポータル、AIチャットガイダンス、リアルタイムのコスト比較を強調し、希少なスキルセットに対する雇用主の競争力を高めています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーHRISとの統合の障壁 | -1.4% | 大企業で特に深刻で、世界全体 | 中期(2〜4年) |

| データプライバシーコンプライアンスコストの上昇 | -1.1% | 欧州(GDPR)、北米(州法)、世界的に拡大 | 長期(4年以上) |

| ドメイン専門知識を持つ実装パートナーの不足 | -0.8% | 新興市場でより顕著で、世界全体 | 短期(2年以内) |

| 複数国展開におけるベンダーロックインリスク | -0.6% | 世界の多国籍企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーHRISシステムとの統合の障壁

展開の約70%がデータマッピングまたはインターフェースの課題に直面し、立ち上げタイムラインが最大60%延長されます。[3]SHRM、「新しいHRテクノロジーの展開時における課題への対応方法」、shrm.org 給与計算、タイムトラッキング、電子健康記録システムが異なるスキーマを使用する場合に複雑さが生じ、コストを引き上げるミドルウェア層を強いられます。ヘルスケアプロバイダーは、福利厚生プラットフォームが臨床記録および組合給与計算構造と連携しなければならないという問題を例示しています。高いカスタムコードのメンテナンス負担はITチームを圧迫し、ROIを遅らせ、一部の購入者が移行を延期するよう促しています。

データプライバシーコンプライアンスコストの上昇

GDPRへの対応費用は中規模企業で平均130万米ドルに達し、暗号化、同意オーケストレーション、継続的な監査、および侵害対応計画をカバーしています。カリフォルニア州消費者プライバシー法などの米国州法は追加的な変動をもたらします。要件は従業員規模に関係なく適用されるため、中小企業が最も負担を感じています。継続的なモニタリング、スタッフトレーニング、法的レビューにより総所有コストが15〜20%増加し、ベンダーがターンキーコンプライアンスツールキットを組み込むまで、一部の組織がフル機能の展開を見送る要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラの優位性がハイブリッドイノベーションを推進

クラウドオファリングは2025年の収益の67.20%を占め、パッチ適用とハードウェアメンテナンスを不要にするマネージド環境への福利厚生管理ソフトウェア市場のシフトを強化しています。しかし、ハイブリッドアーキテクチャは、組織がクラウドの柔軟性とオンプレミスのデータ主権義務のバランスを取る中で、12.79%のCAGRで上昇しています。このデュアルスタックアプローチは、規制対象企業における福利厚生管理ソフトウェア市場規模の拡大を支えています。

ハイブリッドソリューションは、機密性の高い人事ファイルをプライベートデータセンター内に保持しながら、分析、モバイルアクセス、キャリア交換をクラウドマイクロサービスを通じてルーティングします。ヘルスケアシステムは多くの場合、HIPAA保護データをローカルにホストしながら、事前構築されたキャリアAPIと統合するクラウド登録ポータルを展開します。この方法により稼働時間が改善され、マルチサイトアクセスがサポートされ、インフラの全面的な償却が回避されます。ベンダーはエッジゲートウェイアプライアンスをパッケージ化し、統合を加速させ、トラフィックオーケストレーションを容易にしています。その結果、ハイブリッドイノベーションはリスク回避型の購入者の間での採用を維持しながら、クラウドの経済性を保持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業の加速が市場ダイナミクスを再形成

大企業は2025年の福利厚生管理ソフトウェア市場シェアの61.70%を占め、複数拠点の複雑さと深いITバジェットに支えられています。しかし、中小企業コホートは13.09%のCAGRを追跡しており、福利厚生管理ソフトウェア市場全体の成長に活力を加えています。

中小企業はクラウドのデフォルトと迅速なセットアップテンプレートを受け入れ、プロジェクト期間を数ヶ月から数週間に短縮しています。低い参入価格は支出を従業員数に合わせており、採用計画を拡大する企業にとって重要な設計原則です。ベンダーはガイド付き実装ウィザードとすぐに使えるコンプライアンスライブラリを提供し、エンタープライズグレードのコンサルティングを代替しています。その結果、中小企業に関連する福利厚生管理ソフトウェア市場規模は他のどの購入者グループよりも速く成長しており、プロバイダーはHRスタッフが限られた企業向けに簡素化されたUX、チャットサポート、マーケットプレイスアプリストアを優先するよう促されています。

ソリューションタイプ別:コア管理のリーダーシップがワークサイト福利厚生の成長と融合

コア管理プラットフォームは2025年の収益の41.60%を生成し、福利厚生管理ソフトウェア市場のトランザクションバックボーンとしての役割を再確認しました。ワークサイト福利厚生管理は12.62%のCAGRで上回っており、固定給与コストを増加させることなく定着率を高める任意製品への雇用主の関心によって推進されています。

ワークサイトエンジンは、給与控除を通じて提供される補足健康保険、ペット保険、学生ローン返済、ライフスタイル特典を管理します。AIはプランの価値を比較し、従業員を最適な組み合わせに誘導し、モバイルアラートが登録完了率を高めます。雇用主がオファリングを拡大するにつれて、データサイロが断片化のリスクをもたらします。そのため、主要ベンダーはコアラインと任意ラインにまたがる設定可能なルールエンジンと統合ダッシュボードを組み込み、統一された従業員ビューを確保し、キャリアレポーティング基準を満たしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業界別:ITセクターのリーダーシップがBFSIイノベーションを推進

テクノロジーおよび通信業界は2025年の需要の28.40%を占め、福利厚生管理ソフトウェア市場のユーザビリティ期待値を設定しています。重い規制監督下にあるBFSI機関は、レガシースタックを近代化し、デジタルに精通した人材を獲得するために年率12.48%で成長する見込みです。

金融サービス企業は、地域の銀行法に準拠するために厳格な監査証跡、職務分離ロジック、および動的なプラン設計を必要としています。これらの企業はセキュアなクラウドエンクレーブと暗号化されたAPIゲートウェイの早期採用者です。ベンダーは設定可能な承認ワークフロー、複数通貨の給与計算フィード、および自動化された法定報告で対応しています。コンシューマーグレードのUIからAIチャットボットまで、ITで学んだ教訓がBFSIの展開に移転し、厳格な監督ガイドラインを満たしながら価値実現までの時間を短縮しています。

提供チャネル別:セルフサービスポータルがモバイルアプリ革命をリード

セルフサービスポータルは2025年のトランザクションの49.60%を占め、福利厚生管理ソフトウェア市場全体のデフォルトのインタラクションポイントとして機能しています。しかし、モバイルアプリケーションは12.86%のCAGRで上昇しており、従業員の70%が計画タスクにスマートフォンアクセスを好んでいます。

最新のアプリは、統一されたインターフェース内でプラン比較、デジタルIDカード、ウェルネスの促しを表示します。Benefitfocusは23,000人のユーザーから4.6つ星の評価を獲得し、直感的なデザインへの需要を示しています。プッシュ通知はコールセンターの負荷を軽減し、生体認証ログインがセッションを保護します。サービスビューローおよびアウトソーシングモデルは、特にHR能力が不足している雇用主に対して継続しています。これらのプロバイダーは、オンデマンドの可視性に対するユーザーの期待を満たしながら、ホワイトグローブサービスを維持するためにブランドポータルとモバイルコンテナを統合しています。

地域分析

北米は2025年の収益の38.80%を占め、複雑なACA報告、ERISA要件、および成熟した任意福利厚生エコシステムを反映しています。雇用主は、進化する連邦および州の法令を継続的に解析する高度なルールエンジンとAIアシスタントに投資しています。米国のベンダーR&Dハブは迅速な機能反復を育み、地域のリーダーシップを確固たるものにしています。

アジア太平洋地域は2031年にかけて12.72%のCAGRで最も速い成長を示しており、クラウド採用の加速と雇用主負担の保険に対する中産階級の期待の高まりに支えられています。地域本部を開設する多国籍企業は、言語、通貨、法定拠出金をローカライズするシングルテナントプラットフォームを必要としています。特にインドおよび東南アジアの国内企業は、スマートフォン普及率の高さに合致したモバイルファーストソリューションを選択し、オンプレミスソフトウェアを飛び越えています。政府のデジタル化ロードマップと金融ウェルネス意識の高まりがさらに需要を刺激しています。

欧州はGDPRおよび国別の労働法に形成され、安定した貢献を示しています。この地域に関連する福利厚生管理ソフトウェア市場規模は、実績ある暗号化、保持、監査フレームワークを持つベンダーを好みます。南米、中東、アフリカは、多国籍企業の展開が早期採用の種をまく新興市場にとどまっています。政府が報告義務を強化したり、デジタルHRアップグレードを奨励したりする際に拡大が加速し、これらの地域を中期的な成長回廊として位置付けています。

競争環境

市場は確立されたHCMコングロマリットと機敏なクラウドネイティブ企業のバランスを保っています。ADP、Workday、SAP、Alightは、グローバルな給与計算の幅とバンドルサービスを通じて大企業との契約を確保しています。これらの合算シェアは市場を中程度の集中バンドに位置付けています。チャレンジャーベンダー(Rippling、Gusto、Benefitfocus、Employee Navigator)は、コンシューマーグレードのデザインと積極的な価格設定を組み合わせることでミッドマーケットのアカウントを獲得しています。

差別化はAIアシスタント、開発者エコシステム、統合の簡素性を軸に展開しています。WorkdayのAIエージェントパートナーネットワークにより、Accenture、AWS、Microsoftは給与計算クエリを管理したり、パーソナライズされた福利厚生を提案したりするインテリジェントエージェントを組み込むことができ、Fortune 100採用者の間での粘着性を強化しています。AlightのMicrosoft Teams統合は、文脈に応じた福利厚生とサポートを日常のコラボレーションフローに取り込み、エンゲージメント指標を向上させています。FinchなどのAPIアグリゲーターは接続の摩擦を軽減し、ニッチなベンダーが深いIT介入なしに従業員データを表示できるようにしています。

統合は引き続き活発です。Alightは2025年2月にHodges-Maceを買収し、120万人のSmartBenユーザーベースを追加しました。Employee NavigatorはEaseを買収して22の統合を獲得しブローカレッジチャネルを強化し、大手ベンダーはニッチなAIまたはコンプライアンスのスタートアップを継続的に探索して能力のギャップを埋めています。したがって、競争の激しさは基本的な機能よりもエコシステムのリーチと価値実現までの時間に集中しており、福利厚生管理ソフトウェア市場をプラットフォームの収束に向けて導いています。

福利厚生管理ソフトウェア業界のリーダー

Automatic Data Processing, Inc. (ADP)

Workday Inc.

SAP SE

Oracle Corporation

Ultimate Kronos Group (UKG)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:WorkdayはAccenture、AWS、Microsoftの参加を得てAIエージェントパートナーネットワークとエージェントゲートウェイを導入しました。

- 2025年3月:Workdayの春季リリースは350の新機能とAI主導のタレントおよびファイナンスツールを提供しました。

- 2025年2月:Alight SolutionsはMicrosoft Teams統合とAI分析を備えたAlight Worklifeをリリースしました。

- 2025年2月:Alight SolutionsはHodges-Maceを買収し、120万人の生命を追加し、任意福利厚生の専門知識を深めました。

- 2025年2月:Alight SolutionsはAWS移行を完了し、年間7,500万米ドルを節約し、サーバー数を40%削減しながら登録応答時間を43%改善しました。

- 2025年1月:Ripplingは自動化されたモニタリングモジュールを強調した2025年コンプライアンスガイドを公開しました。

- 2024年12月:bswiftは福利厚生エンゲージメントに焦点を当てた次世代モバイルアプリを発表しました。

- 2024年10月:OutSailはEmployee NavigatorによるEaseの買収を分析し、22の新しい統合と二層サポートモデルを挙げました。

世界の福利厚生管理ソフトウェア市場レポートの範囲

福利厚生管理ソフトウェア市場は、健康保険、退職金制度、有給休暇などの従業員福利厚生の管理を合理化するために設計されたテクノロジーソリューションを包含しています。これらのプラットフォームは登録、コンプライアンス、コミュニケーションプロセスを自動化し、HRチームの効率を改善し、従業員エクスペリエンスを向上させます。市場はあらゆる規模の組織に対応し、給与計算システムとの統合および規制コンプライアンス要件をサポートしています。

福利厚生管理ソフトウェア市場は、展開タイプ(クラウドベース、オンプレミス)、組織規模(中小企業(SME)、大企業)、ソリューションタイプ(コア管理ソリューション、任意福利厚生管理、ワークサイト福利厚生管理、その他のソリューションタイプ)、エンドユーザー業界(ヘルスケア、ITおよび通信、小売、教育、製造、その他のエンドユーザー業界)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されています。

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 中小企業(SME) |

| 大企業 |

| コア管理 |

| 任意福利厚生管理 |

| ワークサイト福利厚生管理 |

| 退職金制度管理 |

| その他のソリューション |

| ヘルスケア |

| ITおよび通信 |

| 小売および電子商取引 |

| 製造 |

| 教育 |

| BFSI |

| 政府・公共部門 |

| その他のエンドユーザー業界 |

| セルフサービスポータル |

| モバイルアプリ |

| サービスビューロー/アウトソーシング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 展開モデル別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 中小企業(SME) | ||

| 大企業 | |||

| ソリューションタイプ別 | コア管理 | ||

| 任意福利厚生管理 | |||

| ワークサイト福利厚生管理 | |||

| 退職金制度管理 | |||

| その他のソリューション | |||

| エンドユーザー業界別 | ヘルスケア | ||

| ITおよび通信 | |||

| 小売および電子商取引 | |||

| 製造 | |||

| 教育 | |||

| BFSI | |||

| 政府・公共部門 | |||

| その他のエンドユーザー業界 | |||

| 提供チャネル別 | セルフサービスポータル | ||

| モバイルアプリ | |||

| サービスビューロー/アウトソーシング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までの福利厚生管理ソフトウェア市場の予測規模は?

福利厚生管理ソフトウェア市場は2031年までに32億7,000万米ドルに達し、10.23%のCAGRで成長する見込みです。

最も速く拡大している展開モデルはどれですか?

ハイブリッド展開は最も速く成長しているモデルであり、企業がクラウドの柔軟性とオンプレミスの管理を組み合わせる中で12.79%のCAGRを示しています。

中小企業は市場成長にどのような影響を与えていますか?

中小企業は従量課金制の価格設定と迅速なクラウドオンボーディングが導入障壁を下げる中で年率13.09%で前進しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は急速なデジタル化と進化する従業員の期待に後押しされ、2031年にかけて年率12.72%で拡大する見込みです。

人工知能は現代の福利厚生ソフトウェアにおいてどのような役割を果たしていますか?

AIは意思決定支援、パーソナライズされたプラン推奨、および登録率を最大30%向上させる予測分析を推進しています。

データプライバシー規制が購入者にとって制約となる理由は何ですか?

GDPRなどのコンプライアンスフレームワークは中規模企業の平均対応コストを130万米ドルに引き上げ、総所有費用を増加させています。

最終更新日: