サービスとしてのソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

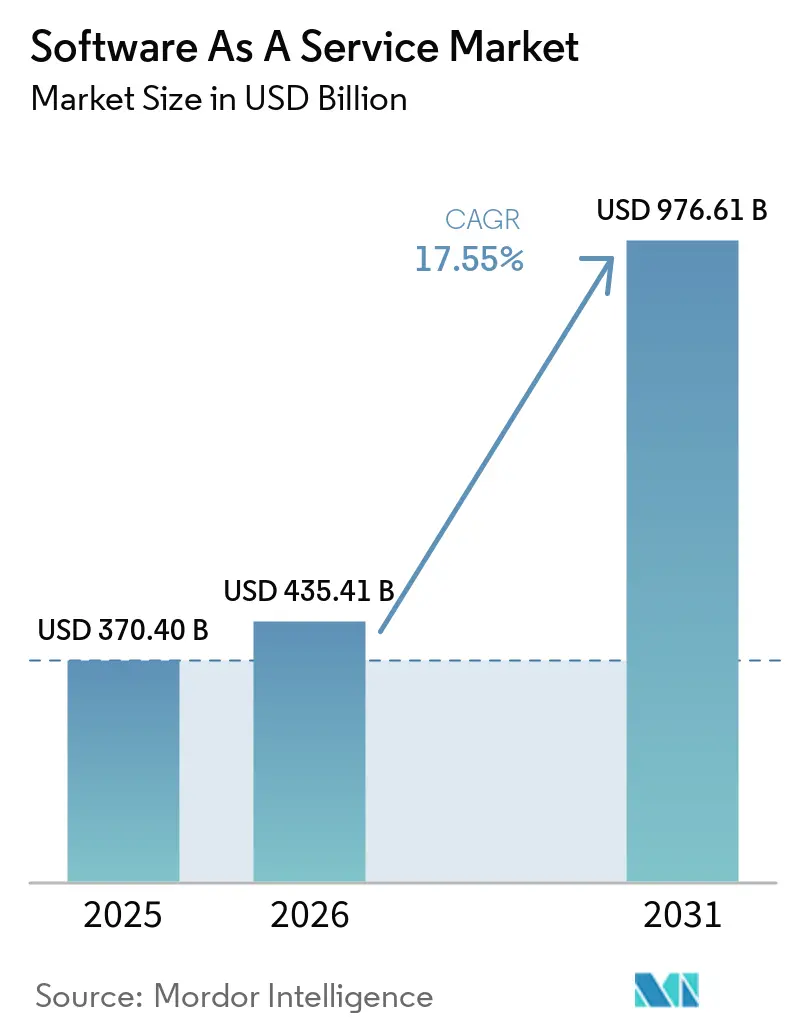

| 市場規模 (2026) | 435.41 十億米ドル |

| 市場規模 (2031) | 976.61 十億米ドル |

| 成長率 (2026 - 2031) | 17.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしてのソフトウェア市場分析

2026年のサービスとしてのソフトウェア(SaaS)市場規模は4,354億1,000万米ドルと推定され、2025年の3,704億米ドルから成長しており、2031年の予測値は9,766億1,000万米ドルで、2026年から2031年にかけて17.55%のCAGRで成長しています。この拡大は、企業のクラウド移行、急速なAI統合、および従量課金制デリバリーの魅力的な経済性によって推進されています。パブリッククラウドモデルの優位性、使用量ベース料金の台頭、およびセキュリティ需要の高まりが相まって、SaaSの対象市場を拡大しています。プラットフォームベンダーがニッチな専門企業を買収して機能を深化させ顧客を囲い込む中、競争の激化が加速しています。一方、データ主権に関する規制、ベンダーロックインへの懸念、および持続可能性への圧力が成長を抑制しつつも、ハイブリッドおよびエッジ対応ソリューションの機会を開いています。

レポートの主要ポイント

- 展開モデル別では、パブリッククラウドが2025年のSaaS市場シェアの89.42%を占め、ハイブリッドクラウドは2031年にかけて21.8%のCAGRで拡大する見込みです。

- 企業規模別では、大企業が2025年のSaaS市場規模の58.05%を占め、中小企業(SME)は19.2%のCAGRで最も急成長するコホートを代表しています。

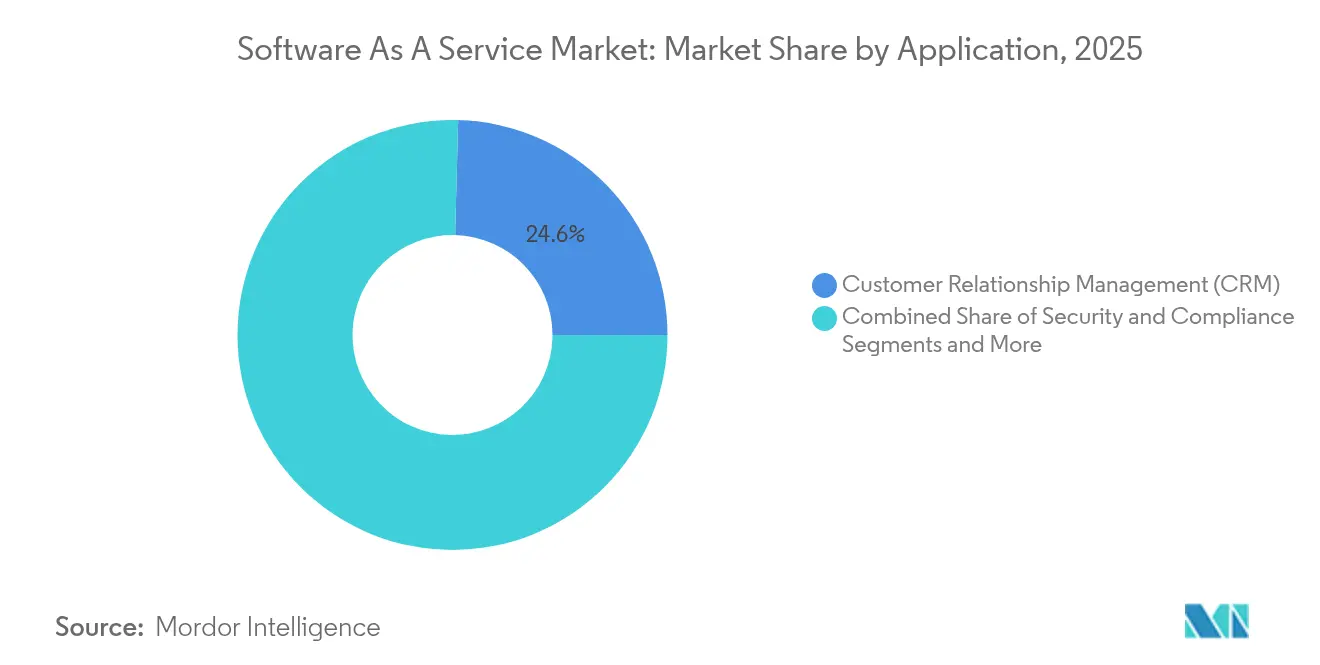

- アプリケーション別では、顧客関係管理(CRM)が2025年のSaaS市場で24.58%の収益シェアを獲得し、セキュリティおよびコンプライアンスアプリケーションは24.1%のCAGRで拡大しています。

- 料金モデル別では、サブスクリプションプランが2025年のSaaS市場の68.2%を維持し、使用量ベースモデルは27.9%のCAGRで上昇しています。

- エンドユーザー業種別では、ITおよび通信が2025年のSaaS市場規模の22.45%のシェアでトップとなり、ヘルスケアは22.9%のCAGRで最も急成長する業種です。

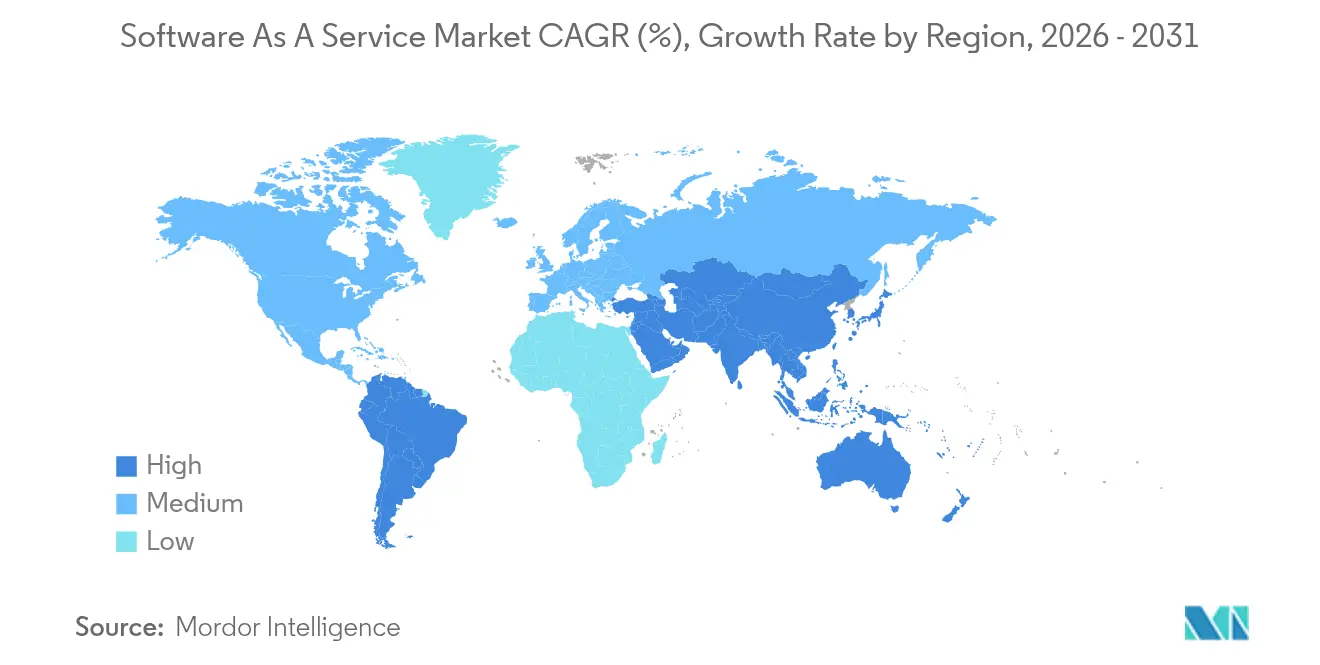

- 地域別では、北米が2025年のSaaS市場の42.60%を占め、アジア太平洋は2031年にかけて18.7%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサービスとしてのソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブアーキテクチャ | +3.2% | グローバル:北米と欧州が先行 | 中期(2~4年) |

| 中小企業の急速なデジタル化 | +2.8% | アジア太平洋がコア、中南米が後続 | 短期(2年以内) |

| オンプレミスライセンスと比較した初期費用の低さ | +2.1% | グローバル:新興市場で最も強い | 長期(4年以上) |

| 生成AIによる収益拡張 | +4.5% | 北米と欧州からアジア太平洋へ拡大 | 中期(2~4年) |

| エッジデリバリーによる超低遅延SaaS | +1.8% | グローバル:製造業および金融サービスに注力 | 長期(4年以上) |

| カーボンアカウンティングコンプライアンス需要 | +1.4% | 欧州と北米から世界へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブアーキテクチャの普及

クラウドネイティブアプローチは、モノリシックソフトウェアをKubernetesによってオーケストレーションされたコンテナ化マイクロサービスに置き換え、継続的デリバリーと弾力的なスケーリングを実現します。MicrosoftのFY2025第3四半期クラウド収益424億米ドル(前年比20%増)は、クラウドファーストへの再構築に対する企業の意欲を裏付けています。[1]Microsoft 投資家向け広報、「FY2025 第3四半期決算発表」、microsoft.com ハードウェアの制約から解放された企業は、数分で新しい環境を立ち上げ、開発者の生産性とサービスの回復力を高めています。このアーキテクチャの転換は、ハイパースケーラーのエコシステムにシームレスに統合されるニッチベンダーの参入障壁を下げることで、SaaS市場を細分化しています。マルチクラウドツールが成熟するにつれ、組織は集中リスクを回避しながらベストオブブリードのイノベーションを維持するためにプロバイダーを多様化しています。

中小企業の急速なデジタル化

パンデミック後、中小企業は競争力を維持するためにフロントオフィスおよびバックオフィス機能のデジタル化を急いでいます。OECDの調査は規模と業種による採用格差の拡大を指摘していますが、知識集約型の中小企業が採用をリードしています。[2]OECD、「中小企業のデジタルトランスフォーメーション」、oecd.org 中国では、マクロ経済の軟調にもかかわらず、2023年のSaaS支出が581億人民元に達し、23.1%増加しました。手頃な価格のSaaSサブスクリプションは中小企業が資本制約を回避するのに役立ち、AIを活用したセルフ設定がオンボーディングの手間を削減しています。会計、電子商取引、マーケティングを統合ダッシュボードにまとめるベンダーは、リソースが限られたオーナーがシンプルさとROIを優先する中で支持を集めています。

オンプレミスライセンスと比較した初期費用の低さ

サブスクリプションモデルは設備投資を運用費用に転換し、ハードウェアの更新を不要にします。SAPは2025年第1四半期に49億9,000万ユーロのクラウド収益を達成し、前年比27%増となりましたが、これは永続ライセンスからの移行加速を反映しています。[3]SAP SE、「2025年第1四半期決算」、sap.com メンテナンスオーバーヘッドの削減と自動アップデートにより、ITチームはより高付加価値なタスクに集中できます。ただし、企業はライフタイムコストを精査し、パフォーマンスや主権がローカル管理を必要とするミッションクリティカルなワークロードの一部をハイブリッド展開に誘導しています。

生成AIは予測機能と創造機能をSaaSワークフローに直接組み込んでいます。MicrosoftのAIポートフォリオはFY2025第2四半期に年間換算130億米ドルに達し、前年比175%増となりました。UnitedHealthは請求自動化からケア推奨まで1,000件のAIユースケースを運用しています。高いGPUコストが使用量ベースの料金設定を促進し、顧客は消費したコンピューティングリソースに対してのみ支払うことで、ベンダーの経済性を再調整し新たな収益化の道を開いています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主権とコンプライアンスの障壁 | -2.3% | 欧州が世界中の産業を規制 | 中期(2~4年) |

| ベンダーロックインと切り替えコスト | -1.8% | グローバル:大企業で深刻 | 長期(4年以上) |

| SaaSの乱立を抑制するFinOpsの精査 | -1.5% | 北米と欧州 | 短期(2年以内) |

| グリーンクラウド義務化によるコスト上昇 | -1.1% | 欧州の持続可能性重視企業、その他地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データ主権とコンプライアンスの障壁

GDPRおよび州レベルのプライバシー法の波は、プロバイダーにデータのローカライズ、データ保護責任者の任命、および厳格な監査の通過を義務付けています。[4]HeyData、「SaaSのためのGDPRコンプライアンス手順」、heydata.eu コンプライアンスはコストを引き上げ、ハイパースケーラーのロケーション選択肢を狭めます。企業は機密ワークロードをオンプレミスまたはプライベートクラウドに保持し、地域ホスティングフレームワークを持つベンダーを選択することでリスクをヘッジしています。

ベンダーロックインと切り替えコスト

広範なカスタマイズ、API統合、およびユーザー再教育は、組織を長期契約に縛り付ける可能性があります。JPMorgan Chaseの20億米ドルのプライベートクラウド構築は、出口オプションを確保する取り組みを強調しています。ハイブリッド戦略、オープンソースコンポーネント、およびコンテナのポータビリティは移行への懸念を和らげますが、完全に解消することはほとんどありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:ハイブリッドモデルが戦略的柔軟性を推進

パブリッククラウドは2025年に89.42%のシェアでSaaS市場を引き続き支配しています。しかし、ハイブリッド構成は、企業が規制コンプライアンスとレイテンシに敏感なユースケースを追求する中で、21.8%のCAGRで成長する見込みです。Discover Financial ServicesはAWS上のRed Hat OpenShiftを使用して季節的な需要急増を管理し、ワークロードを自由に移動させてベンダーロックインリスクを軽減しています。ハイブリッドソリューションのSaaS市場規模は、エッジノードが製造業と金融においてリアルタイム分析を可能にするにつれて拡大する見込みです。

企業はコストとコントロールのバランスを取るために、パブリック、プライベート、エッジリソースを組み合わせています。IndiGo航空は18ヶ月以内に業務の80%をMicrosoft AzureとGoogle Cloudにまたがるマルチクラウド環境に移行しました。SaaS市場はこの多様性から恩恵を受け、ベンダーが環境全体で一貫して動作するコンテナ対応バージョンを提供することを促進しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

企業規模別:中小企業の成長がデジタル採用を加速

大企業は2025年のSaaS市場の58.05%を占め、グローバルプロセスを簡素化する統合スイートに引き付けられています。しかし、19.2%のCAGRで拡大すると予測される中小企業が次の成長波を牽引しています。このコホートにとって、サブスクリプション課金、ガイド付きオンボーディング、AIによる設定が技術的障壁を取り除くにつれ、SaaS市場規模は毎年拡大しています。

中小企業は、会計、営業、人事を単一インターフェースで提供するプラットフォームに引き寄せられています。OECDはデジタル採用が依然として不均一であることを指摘し、中小企業への政策支援を促しています。テンプレート、パートナーエコシステム、コミュニティ学習に投資するベンダーは総所有コストを下げ、長期的なロイヤルティを確保しています。

アプリケーション種別:セキュリティソリューションが成長加速をリード

CRMは2025年のSaaS市場規模の最大シェアである24.58%を占めました。セキュリティおよびコンプライアンスソリューションは、ランサムウェアの発生と進化する規制がCISOを緊張させ続ける中、年間24.1%で拡大しています。Salesforceは2026年度第1四半期に98億米ドルの収益を記録し、持続的なCRM需要と、データパイプラインの統合を目的とした戦略的な80億米ドルのInformatica買収を裏付けています。

セキュリティ製品はアイデンティティガバナンス、SIEM、および自動インシデント対応に及びます。マルチクラウド環境が増殖するにつれ、エンドポイントからAPIまでをカバーする統合セキュリティスタックが重要になっています。生成AIはコードやフィッシング攻撃を自動化することでリスクをさらに高め、適応型防御を不可欠なものにしています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

料金モデル別:使用量ベースモデルがAI主導の勢いを獲得

サブスクリプションライセンスは2025年に68.2%のシェアを維持しました。それにもかかわらず、使用量ベースのプランはAIワークロードの可変コンピューティングコストを反映して年間27.9%成長しています。SaaS市場は、トークン、API呼び出し、推論時間がシート数に取って代わるにつれて適応しています。

ハイブリッド料金は、急増に対応するために予測可能な基本料金と従量制超過分を組み合わせています。ベンダーはテレメトリを精緻化して正確に課金しながら、SaaSの乱立抑制に注力するFinOpsチームにユニットエコノミクスの可視性を提供しています。

エンドユーザー業種別:ヘルスケアがトランスフォーメーションの加速を牽引

ITおよび通信は2025年に22.45%の収益を貢献しましたが、22.9%のCAGRを持つヘルスケアが最も急成長しています。ModernaはChatGPT Enterpriseを全従業員に導入し、治験を迅速化するために750のカスタムGPTを作成しました。HIPAAおよびFDA規制が安全で監査可能なSaaSプラットフォームへの需要を促進しています。

製造業、小売業、BFSIもSaaSへの依存を深めています。Siemensは納品書処理の90%を自動化し、年間500万ユーロを節約しています。ドメインワークフローを組み込んだ垂直型ソリューションは、価値実現までの時間を短縮することで水平型ツールを凌駕しています。

地域分析

北米は2025年のSaaS市場の42.60%を占め、密なクラウドインフラ、堅牢なサイバーセキュリティ基準、および資本アクセスから恩恵を受けています。Coca-ColaのMicrosoftとのパートナーシップを11億米ドル拡大したことは、マルチクラウドSaaS戦略の企業規模での採用を示しています。米国各州間の規制の断片化はコンプライアンスオーバーヘッドを高めますが、ベンダーは設定可能なプライバシーモジュールと地域複製データストアで対応しています。

アジア太平洋は2031年にかけて年間18.7%成長し、SaaS市場拡大の中心地となる見込みです。インターネット普及率の向上、モバイルファーストの消費、および政府のデジタル化プログラムが採用を促進しています。中国は2023年に581億人民元のSaaS売上を記録し23.1%成長し、製造業と消費者サービス全体の未開拓需要を裏付けています。地域のハイパースケーラーは、言語ローカライズされたUIと地域固有のコンプライアンス機能を提供することでグローバルな既存企業と競争しています。

欧州は安定しているもののコンプライアンス中心の成長を示しています。GDPRおよび国レベルのデータ保護法は、ベンダーに地域データセンターの維持と暗号化技術への投資を義務付けています。持続可能性目標も調達に影響を与え、企業はプロバイダーのカーボンフットプリントを評価し、グリーンクラウドの開示を要求しています。再生可能エネルギーで稼働する施設と透明性の高い報告を認証するベンダーが競争上の優位性を獲得しています。

競合環境

統合がモダンSaaS市場を定義しており、既存企業はゼロから構築するのではなく能力を買収しています。Salesforceの80億米ドルのInformaticaおよび19億米ドルのOwnの買収は、データ管理とバックアップへのフットプリントを拡大しています。Vista Equity PartnersがAcumaticaを20億米ドルで買収したことは、垂直型ERPニッチに対するプライベートエクイティの信頼を示しています。

AI能力が新たな戦場となっています。MicrosoftはAzureを活用してコンピューティング、モデル、開発者ツールをバンドルし、SAPはユーザー採用を強化するためにWalkMeを15億米ドルで買収しました。新興ベンダーは特化型大規模言語モデル、エッジ展開、またはコンプライアンス自動化によって差別化しています。

ISVがハイパースケーラーのマーケットプレイスに組み込まれて共同販売の機会を得る中、パートナーエコシステムが拡大しています。ベンダーはFinOpsダッシュボードを磨いて機能別の使用状況を明示し、更新を正当化しています。競争要因は、テーブルステークスとなったコア機能よりも、AIパフォーマンス、統合の幅広さ、セキュリティ態勢、および透明性の高い料金設定を中心に展開するようになっています。

サービスとしてのソフトウェア業界リーダー

Microsoft Corporation

Salesforce Inc.

Oracle Corporation

SAP SA

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Salesforceはデータクラウド能力を深化させるためにInformaticaの80億米ドルの買収を完了しました。

- 2025年5月:Vista Equity PartnersはAcumaticaの20億米ドルの買収を完了し、ERPの成長可能性を強調しました。

- 2024年9月:SalesforceはSaaSデータ保護を追加するためにOwnを19億米ドルで買収することに合意しました。

- 2024年6月:SAPは15億米ドルのWalkMe買収を完了しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、サービスとしてのソフトウェア(SaaS)市場を、従量課金制またはサブスクリプション方式でインターネット経由で提供され、パブリック、プライベート、またはハイブリッドクラウド上で稼働するすべての商用アプリケーションソフトウェアと定義する。収益には、そのようなクラウドエディションを販売するベンダーに帰属するライセンス料、サポート料、および自動アップデート料が含まれる。

対象外の範囲:サービスとしてのプラットフォーム(PaaS)、サービスとしてのインフラストラクチャ(IaaS)、オンプレミスの永続ライセンス、および別途請求される導入コンサルティング費用は計上しない。

セグメンテーション概要

- 展開形態別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 企業規模別

- 中小企業(SME)

- 大企業

- アプリケーション種別

- 顧客関係管理(CRM)

- 企業資源計画(ERP)

- 人的資本管理(HCM/HRM)

- コラボレーションと生産性

- ビジネスインテリジェンスと分析

- セキュリティとコンプライアンス

- その他のアプリケーション

- 料金モデル別

- サブスクリプションベース

- 使用量ベース/従量課金制

- フリーミアムおよび段階制

- エンドユーザー業種別

- ITおよび通信

- 銀行・金融サービス・保険(BFSI)

- 小売および電子商取引

- ヘルスケアおよびライフサイエンス

- 製造業

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、北米、欧州、アジア太平洋地域のCIO、財務責任者、クラウドリセラー、データセンター運営者にインタビューを実施する。対話および簡易アンケートにより、実際のシート数、更新行動、地域別価格分散、および新興需要の誘因を明確化し、デスクリサーチの調査結果とのバランスを図る。

デスクリサーチ

米国国勢調査ICT調査、Eurostat デジタル経済データセット、OECD ICT指標、各国通信規制当局などの信頼性の高い公開情報源からベースライン数値を収集し、クラウド導入状況およびソフトウェア支出の内訳を把握する。これらは、SECおよび同等の開示書類におけるベンダーのサブスクリプション開示情報、Cloud Native Computing Foundationおよび類似団体による技術導入レポート、ならびにDow Jones Factivaにアーカイブされたニュース報道と統合される。D&B Hooversは非公開プロバイダーの収益区分を提供する。列挙した情報源は例示であり、デスクフェーズには多数の政府、業界団体、学術資料も活用される。

市場規模推計と予測

トップダウンアプローチでは、企業向けソフトウェアおよびパブリッククラウドの総支出を起点とし、企業規模および業種別に観測されたSaaS普及率を適用した後、検証済みの平均サブスクリプション価格を乗じる。選択的なボトムアップによるベンダー積み上げおよびチャネルチェックにより、国別合計を検証する。モデルの主要入力値には、ブロードバンド品質、リモートワーク強度、中小企業のクラウドファースト方針の普及度、ユーザー単価の推移、および解約から拡張へのトレンドが含まれる。5年間の予測には、規制上または技術的なショックを反映するために業界専門家と合意したシナリオ分析によって強化された多変量回帰を採用する。

データ検証と更新サイクル

四半期ごとのベンダー開示情報およびマクロ時系列データに対して異常値スクリーニングを実施し、外れ値はピアレビューにエスカレーションし、12か月ごとに更新する。大型買収や急激な政策転換などの重大事象が発生した場合は、中間更新を実施する。

MordorのSoftware As A Serviceベースラインが信頼性を持つ理由

SaaSの推計値がプロバイダーによって異なるのは、対象範囲の選択、価格ウェイト、および更新頻度が異なるためである。下表は主な乖離要因を示す。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| USD 370.4 B | Mordor Intelligence | |

| USD 315.7 B | Global Consultancy A | フリーミアムおよび従量課金ティアを除外;2023年調査ウェイトに依存 |

| USD 464.8 B | Industry Association B | マネージドサービスおよびクラウドサポート収益をSaaS合計に加算 |

| USD 241.8 B (2024) | Trade Journal C | 古い基準年および静的な価格前提を使用 |

この比較は、明確な対象範囲、多変量モデル、および年次更新を採用することにより、Mordor Intelligenceが意思決定者が自信を持って再現できる、バランスのとれた透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

SaaS市場の現在の規模はどのくらいですか?

SaaS市場は2026年に4,354億1,000万米ドルと評価されました。

SaaS市場は2031年までにどのくらいの速さで成長しますか?

2031年までに9,766億1,000万米ドルに達すると予測されており、2026年から2031年にかけて17.55%のCAGRを反映しています。

どの地域がSaaS市場をリードしていますか?

北米が2025年に42.60%のシェアでリードし、アジア太平洋が18.7%のCAGRで最も急成長しています。

最も急成長している展開モデルはどれですか?

ハイブリッドクラウドSaaSは、企業がコントロールと弾力性のバランスを取る中で21.8%のCAGRで拡大しています。

使用量ベースの料金モデルが普及している理由は何ですか?

AIワークロードは可変のコンピューティング需要を持つため、従量制料金は顧客コストをリソース消費に合わせます。

SaaS採用で最も急成長する業種はどれですか?

ヘルスケアは、デジタルヘルスとコンプライアンスニーズがソフトウェア支出を加速させる中で22.9%のCAGRで拡大する見込みです。

最終更新日: