プロキュア・トゥ・ペイソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

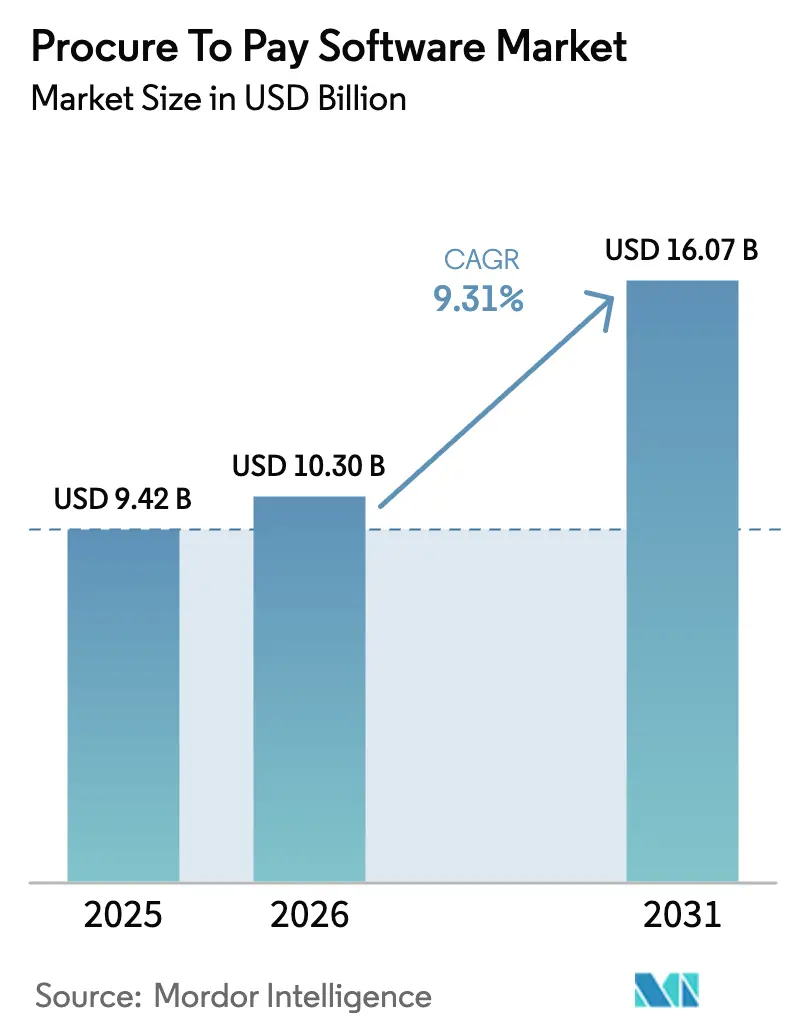

| 市場規模 (2026) | 10.3 十億米ドル |

| 市場規模 (2031) | 16.07 十億米ドル |

| 成長率 (2026 - 2031) | 9.31% CAGR |

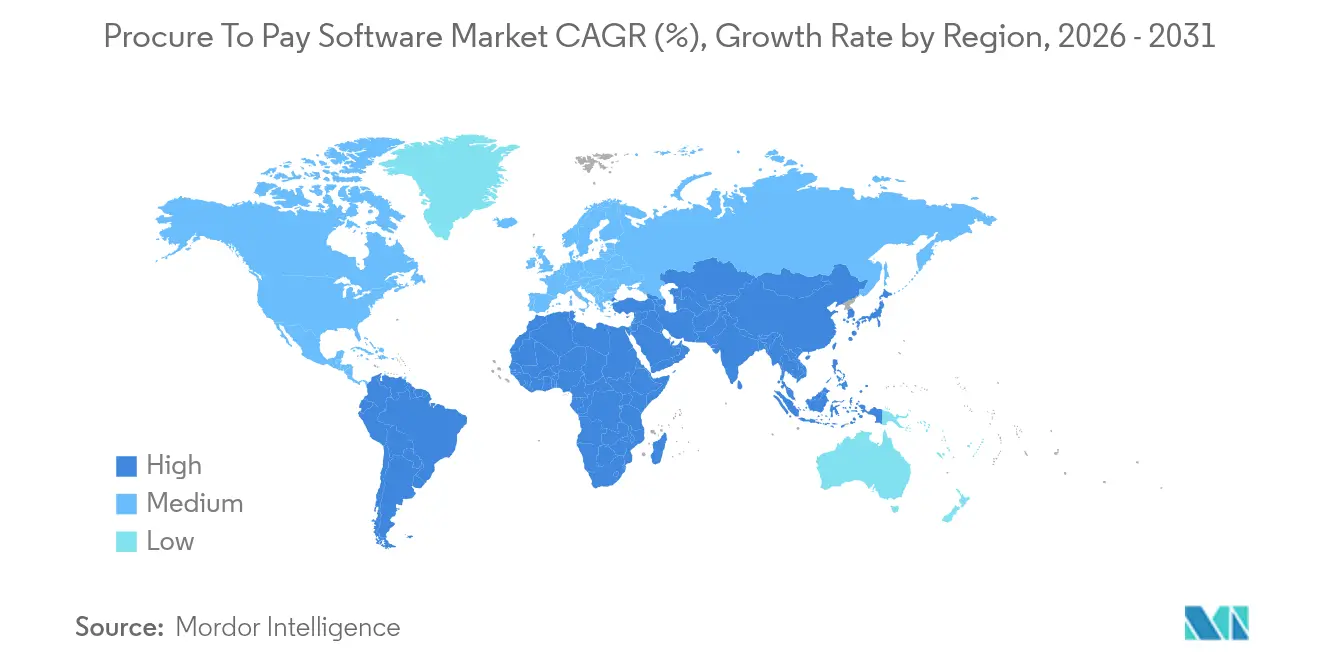

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロキュア・トゥ・ペイソフトウェア市場分析

プロキュア・トゥ・ペイソフトウェア市場規模は、2025年の94.2億米ドルから2026年には103億米ドルへと成長し、2026年〜2031年の9.31%CAGRで2031年までに160.7億米ドルに達すると予測されています。堅調なクラウド導入、生成AIの活用拡大、および厳格化するサステナビリティ規制が、業界全体にわたる需要を高い水準に維持しています。クラウドネイティブな展開はすでに新規プロジェクトの大半を占めており、企業がポイントツールを統合エコシステムへと集約するにつれて、統合型ソース・トゥ・ペイスイートへの支持が高まっています。組織が技術展開とともに変革管理の専門知識を求めるため、サービス主導の変革はライセンス販売よりも速いペースで成長しています。地域別では、北米がリーダーシップを維持しつつも、アジア太平洋地域はローカル企業がレガシーERPシステムを近代化し、クラウド調達へと直接移行するにつれて、より速い成長を遂げています。

主要レポートのポイント

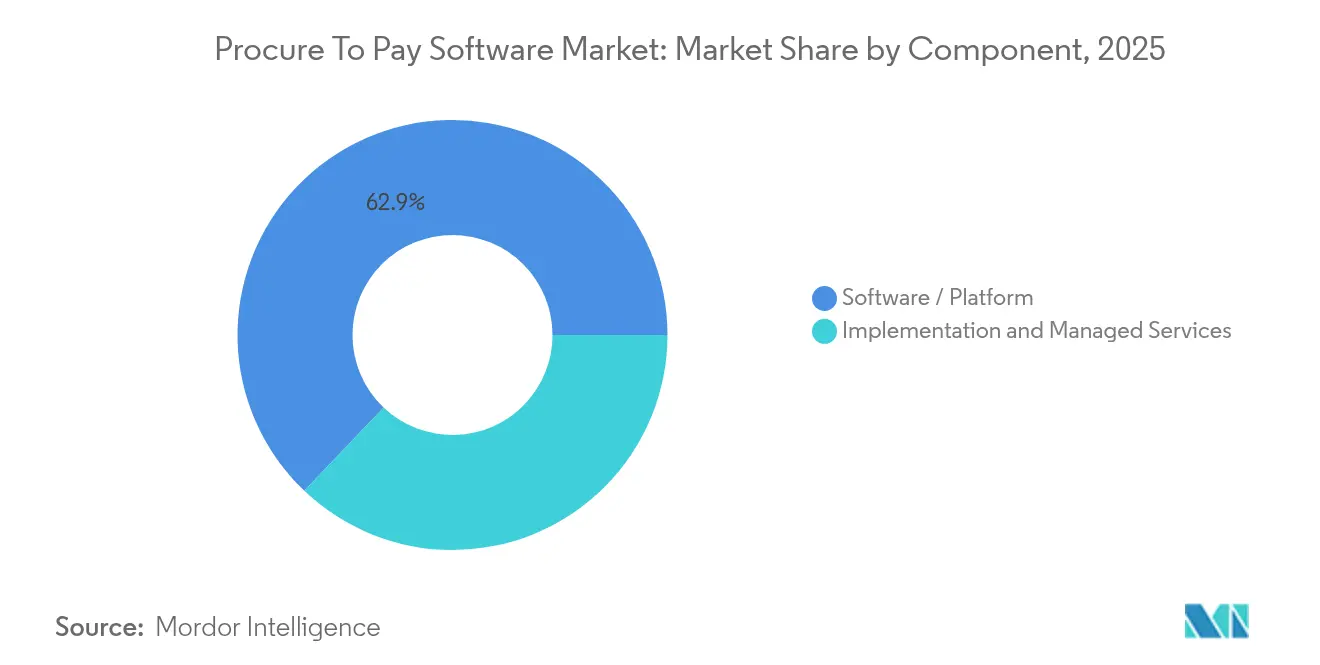

- コンポーネント別では、ソフトウェアプラットフォームが2025年のプロキュア・トゥ・ペイソフトウェア市場シェアの62.90%を占めましたが、導入およびマネージドサービスは2031年にかけて13.97%のCAGRで拡大すると予測されています。

- 展開形態別では、クラウドソリューションが2025年のプロキュア・トゥ・ペイソフトウェア市場規模の71.10%のシェアを保持しており、ハイブリッドおよびクラウド導入は2031年にかけて12.98%のCAGRで成長すると見込まれています。

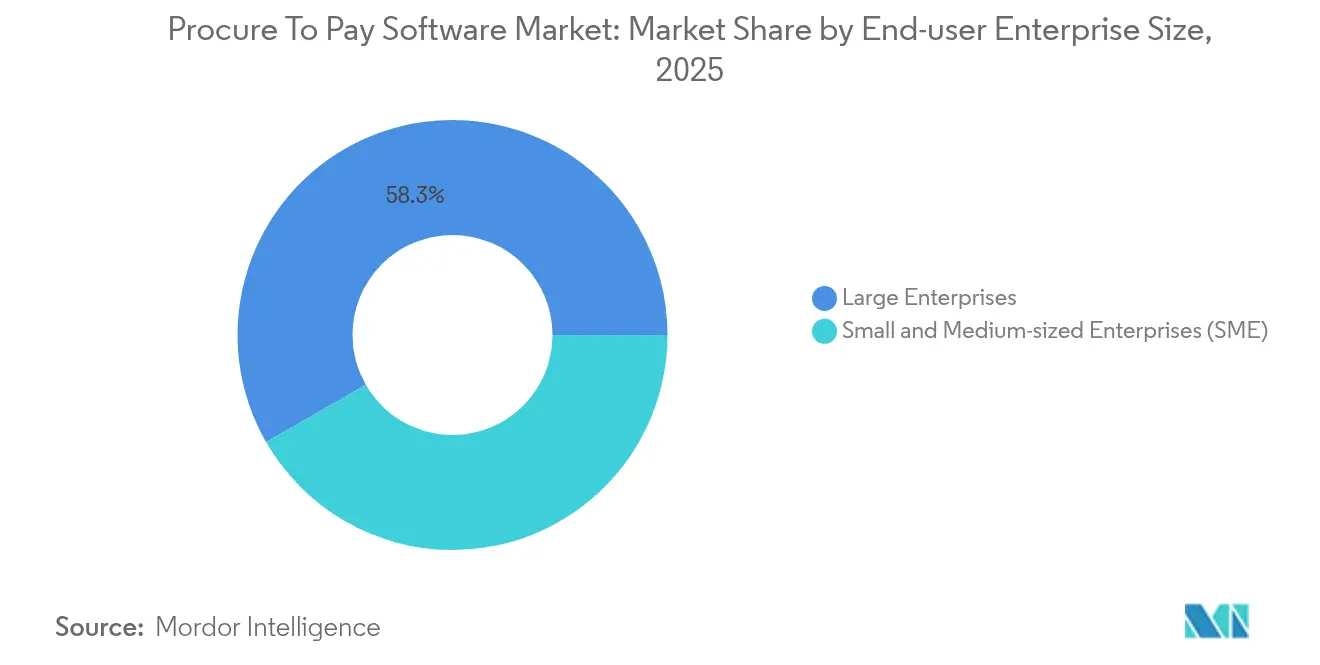

- エンドユーザー企業規模別では、大企業が2025年に58.30%の収益シェアでリードしており、中小企業は2026年〜2031年にかけて最速の12.31%CAGRを記録すると予想されています。

- エンドユーザー業種別では、製造業が2025年のプロキュア・トゥ・ペイソフトウェア市場規模の24.10%のシェアを占めており、ヘルスケアおよびライフサイエンスは2031年にかけて14.36%のCAGRで進展しています。

- 地域別では、北米が2025年の収益の39.10%を占めており、アジア太平洋地域は2031年にかけて12.22%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロキュア・トゥ・ペイソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 調達変革に向けたクラウド導入の加速 | +2.1% | 北米と欧州が先行するグローバル | 中期(2〜4年) |

| 統合型ソース・トゥ・ペイスイートの拡大 | +1.8% | 先進市場に集中するグローバル | 長期(4年以上) |

| 買掛金請求書データ取得向け生成AIコパイロットの台頭 | +1.5% | 北米およびアジア太平洋地域が中核 | 短期(2年以内) |

| ESG連動型サプライヤー支出分析需要 | +1.2% | 欧州および北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 共有サービスにおける買掛金から現金回収への自律的収束 | +0.9% | グローバル | 長期(4年以上) |

| サービス主導の調達変革需要 | +0.7% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

調達変革に向けたクラウド導入の加速

企業は、オンプレミスツールでは実現できないリアルタイムの支出可視性と自動化されたコンプライアンス監視を獲得するために、調達システムをクラウドネイティブプラットフォームへと移行しています。このモデルにより、取引量の変動時に迅速なスケーリングが可能となり、インフラコストが削減されます。外部サプライヤーネットワークとの統合が容易になり、地政学的リスクやサプライチェーンの混乱に迅速に対応できます。また、リモートユーザーが調達ワークフローに均等にアクセスできるため、分散した労働力の支援にも役立ちます。ソブリンクラウドが成熟するにつれて、規制対象セクターはパブリッククラウドの運用上のメリットを損なうことなく、データ所在地要件を満たすことができます。

統合型ソース・トゥ・ペイスイートの拡大

組織は、データサイロを排除し照合エラーを削減するため、調達、契約、購買、支払いを連携させた統合スイートを好みます。ベンダーは、ライフサイクル全体にわたるAI搭載の支出分析、サプライヤーリスクスコアリング、および契約インテリジェンスによって差別化を図っています。統合化によりスイッチングコストが上昇し、孤立したポイントソリューションの採用が抑制されるため、プロキュア・トゥ・ペイソフトウェア市場における平均契約金額が向上します。

買掛金請求書データ取得向け生成AIコパイロットの台頭

生成AIは現在、請求書データの抽出、例外のフラグ付け、および最小限の手作業による承認ルーティングを実現しています。Ariba内のSAPのJouleコパイロットにより、スタッフは自然言語を使用して支出データを照会でき、処理時間を最大85%削減します[1]SAP SE、「ビジネス向けJoule AIコパイロットのご紹介」、sap.com。ヘルスケアプロバイダーは、AIが在庫切れを予測し在庫補充を自動化するため、特に大きなメリットを享受します。サイクルタイムの短縮はサプライヤーとの関係を改善し、早期支払い割引を引き出すことで、資金制約のある購買者にとってのプロキュア・トゥ・ペイソフトウェア市場の価値提案を高めます。

ESG連動型サプライヤー支出分析需要

欧州の企業サステナビリティ・デューデリジェンス指令は、企業にサプライチェーン全体にわたるスコープ3排出量の追跡を義務付けています。そのため、購買担当者は調達意思決定に排出データを組み込む調達ツールを必要としています。JAGGAERのESGゴールモジュールにより、クライアントは価格比較にカーボン指標を重ね合わせることができ、コストとサステナビリティ目標の両方を満たすバランスの取れた選択が可能になります[2]JAGGAER、「ESGゴールプラットフォーム概要」、jaggaer.com。このような統合分析を提供できるベンダーは、長期契約の獲得において競争上の優位性を享受します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中堅製造業者におけるレガシーERPの固定化 | -1.4% | 製造業地域に集中するグローバル | 中期(2〜4年) |

| 公共部門クラウドにおけるデータ主権への懸念 | -0.8% | 欧州およびアジア太平洋地域 | 長期(4年以上) |

| 認定導入人材の不足 | -0.6% | グローバル | 短期(2年以内) |

| 新興地域におけるインフラの制限 | -0.4% | 南米およびMEAの一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中堅製造業者におけるレガシーERPの固定化

多くの中規模工場は、最新のAPIを欠く高度にカスタマイズされたERPインスタンスを依然として稼働させています。SAPの2027年サポート期限前にこれらの環境を移行するには、多くの場合200万米ドル以上のコストがかかり、新規調達システムの展開を妨げる障壁となっています。データサイロはリアルタイム分析をさらに複雑にし、生産停止リスクが経営陣による大規模な入れ替えの承認を躊躇させています。

公共部門クラウドにおけるデータ主権への懸念

政府系購買担当者はデータを国内に保持しなければなりませんが、認定されたローカルゾーンを提供するハイパースケーラーはごく少数に限られています。英国内閣府は、数十億ポンド規模のクラウド支出の交渉において、ベンダーロックインを予算上の障壁として挙げました。そのため、調達プロジェクトには長期にわたる法的審査が必要となり、サイクルタイムが延長され、総所有コストが上昇します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが導入の複雑性を牽引

ソフトウェアプラットフォームは、継続的な研究開発を支えるサブスクリプション収益に支えられ、2025年のプロキュア・トゥ・ペイソフトウェア市場の62.90%のシェアを維持しました。Oracle Corporationは2025年度に67億米ドルのクラウド収益を記録し、前年比27%増となり、継続的な機能拡張への需要を裏付けました。しかし、サービスに関連するプロキュア・トゥ・ペイソフトウェア市場規模は、企業がアドバイザリー、設定、マネージドオペレーションのサポートを求めるにつれて、13.97%のCAGRでより速く拡大すると予測されています。そのため、導入パートナーは顧客成功の重要な鍵を握る存在として台頭しています。

サービスプレミアムは、デジタル調達がコードの展開よりも、承認チェーン、サプライヤーオンボーディング、データガバナンスの再設計に関わるものであるという認識を反映しています。SAPのより広範なS/4HANA移行エコシステムは、インテグレーターが変革管理プログラムを通じて長期的な価値ストリームを収益化する方法を示しています。AIの導入が加速するにつれて、モデルの再トレーニングやプロンプトライブラリの最適化ができる専門家への需要が高まり、プロキュア・トゥ・ペイソフトウェア市場におけるサービスの重要性が強化されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

展開形態別:クラウドインフラがデジタル変革を主導

クラウドインスタンスは2025年のプロキュア・トゥ・ペイソフトウェア市場シェアの71.10%を占めており、2031年にかけて12.98%のCAGRで導入が増加するにつれてさらに上昇すると予想されています。従量課金制の価格設定により設備投資が削減され、自動スケーリングにより季節的なピーク時の変動する請求書量に対応できます。金融サービスなど、規制当局がオンショアバックアップを求めるセクターではハイブリッドアーキテクチャが継続しています。ソブリンクラウドはコンプライアンスのギャップを埋めつつあり、防衛機関や公衆衛生機関が機密性の高い調達ワークロードを老朽化したメインフレームから最新のスタックへと移行できるようにしています。

オンプレミス投資は、決定論的なネットワークパフォーマンスと工場フロア統合に依存する工場では引き続き維持されていますが、そのようなユーザーでさえトランザクション層の上にクラウド分析を試験導入しています。その結果、ほとんどの新規RFPはデプロイメントの将来性を確保するためにコンテナ化されたマイクロサービスを規定しています。この移行により、リアルタイム不正スコアリングのためのエッジベースのAI推論などの将来のアップグレードが可能となり、プロキュア・トゥ・ペイソフトウェア市場におけるクラウドの優位性がさらに強固になっています。

エンドユーザー企業規模別:中小企業の民主化が加速

大企業は、グローバルグループが数百の拠点にわたる購買を引き続き統一化しているため、2025年の総収益の58.30%を生み出しました。しかし、中小企業はクラウドサブスクリプションにより多額のインフラコストを回避できるため、より急峻な12.31%のCAGRを示しています。ローコード設定により認定管理者への依存が軽減されるにつれて、中小企業が占めるプロキュア・トゥ・ペイソフトウェア市場規模は拡大すると予想されています。ベンダーは現在、少人数の財務チームが数週間以内に自己展開できるよう、ガイド付きワークフローとチャットベースのサポートをバンドルしています。

同時に、プラットフォームプロバイダーは、複数年の支出データを分析して契約更新を推奨するAIコパイロットで大口顧客をターゲットにし、高価値のエンタープライズ更新を確保しています。Workday Inc.は、フォーチュン500企業の60%以上が同社の調達機能をライセンスしていると報告しています。それでも、ロングテールの中小企業セグメントはその膨大な数量から依然として魅力的であり、サプライヤーはエンタープライズ全体の席数ではなくアクティブサプライヤー単位で価格設定されたモジュール式ティアを設計するよう促されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー業種別:ヘルスケアが垂直変革をリード

製造業は、広大なサプライヤーネットワークと厳格なトレーサビリティ規則により、2025年のプロキュア・トゥ・ペイソフトウェア市場規模の24.10%のシェアを占めました。自動車工場は調達モジュールにeカンバン信号を統合してジャストインタイム発注を起動し、電子機器メーカーはサプライショックを軽減するために多段階部品表コストシミュレーションを実行しています。この規模にもかかわらず、ヘルスケアおよびライフサイエンスは追跡対象業種の中で最速となる14.36%のCAGRを記録すると予測されています。

病院は、キックバック防止法令の遵守と診療報酬圧力下での非臨床コストの削減のために、購買から支払いまでのフローをデジタル化しています。AIモデルは重複請求にフラグを立て、処方集の代替品を推奨することで、臨床医が患者ケアに集中できるようにしています。並行して、製薬企業は規制当局と投資家の双方を満足させるために、カテゴリー戦略にESG指標を組み込んでいます。小売、BFSI、公共部門、物流はそれぞれ着実な量を追加していますが、ヘルスケアの急上昇は、調達が公衆安全とコンプライアンスリスクに直接影響するミッションクリティカルな用途への転換を示しています。

地域分析

北米は、確立されたSaaS文化、広範な光ファイバーカバレッジ、および成熟したベンチャー資金調達に支えられ、2025年のグローバル収益の39.10%を占めました。パブリッククラウドの普及により、地域の購買担当者は新しいモジュールを迅速に試験導入でき、逼迫した労働市場が企業に反復的な買掛金処理タスクの自動化を促しています。生成AIパイロットに対する同地域の先進的な姿勢は、早期採用者が請求書取得のROI指標を検証するにつれて、採用をさらに押し上げています。

欧州は、サプライチェーンの透明性を求めるESG法制に支えられた着実な成長を示しています。同地域の購買担当者は、組み込みのサステナビリティダッシュボードと厳格なデータ主権管理を備えた調達スイートを優先しています。ドイツ、フランス、北欧諸国は、地域のデータセンターを認定するソブリンクラウドイニシアチブを推進しており、機密性の高い公共部門の購買担当者がローカライゼーション法令に違反することなくワークロードを移行できるようにしています。

アジア太平洋地域は、企業がグローバルサプライチェーンプログラムに参加するために老朽化したERPを近代化するにつれて、最速の12.22%のCAGRを記録しています。インドからベトナムに至る各国政府は、中小企業のeインボイシング義務へのオンボーディングを促進するデジタル化ロードマップを公表しています。レガシーの固定化が限定的なため、多くのローカル企業はモバイルファーストの調達アプリへと直接移行できます。南米および中東・アフリカは帯域幅のギャップと通貨の変動性により遅れをとっていますが、インフラプロジェクトと貿易ゾーン改革は、プロキュア・トゥ・ペイソフトウェア市場のこれらの未開拓セグメントにおける中期的な上昇余地を約束しています。

競合環境

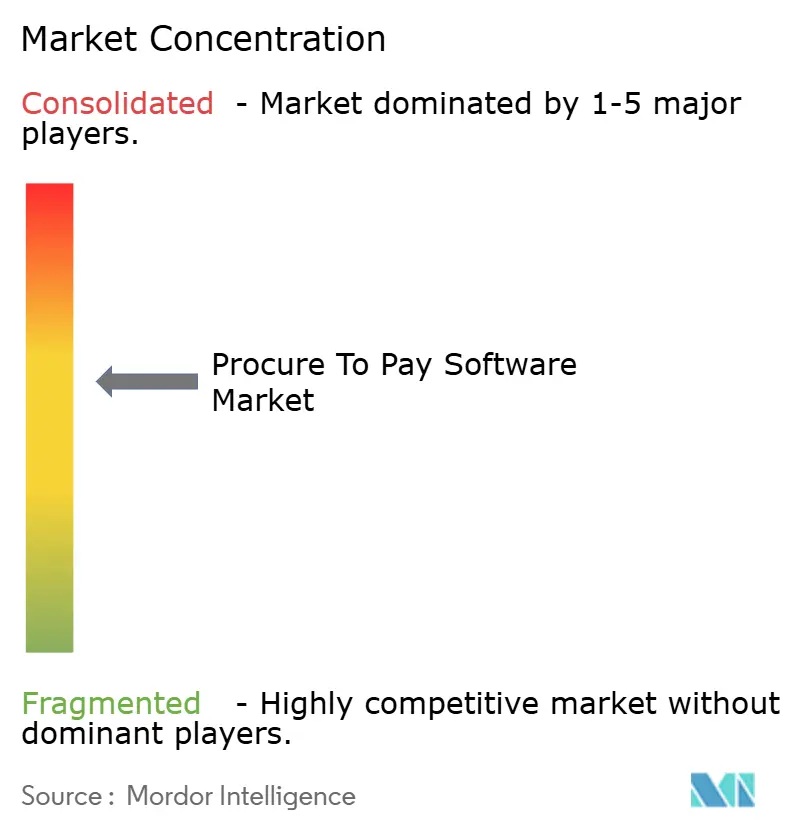

プロキュア・トゥ・ペイソフトウェア市場は、適度に集約された状態にあります。SAP SE、Oracle Corporation、Workday Inc.はエンドツーエンドのスイートと深いエンタープライズ関係を活用してシェアを守っています。組み込みの分析機能、AIコパイロット、エコシステムマーケットプレイスは、グローバルコングロマリットにとって高いスイッチングコストをもたらします。SAPのクラウド四半期収益は2025年に90億米ドルを超え、確固たる規模の強力なシグナルとなっています。

一方、専門ベンダーは垂直方向の深さまたはユーザーエクスペリエンスのシンプルさによって差別化を図っています。現在Thoma Bravoが支援するCoupaはAI支援調達に投資し、Vista Equity傘下のJAGGAERはESG分析に注力しています。Zipやその他のスタートアップは、小規模チームでの受付から調達までを自動化するチャットネイティブインターフェースを展開し、既存プレイヤーにワークフローの簡素化を迫っています。

買収活動は引き続き活発です。Thoma BravoはCoupaをより広範なフィンテックポートフォリオに組み込み、Vista EquityはJaggaerの資産を統合して研究開発を合理化し、WiseTech Globalはロジスティクスエクゼキューションとアップストリームのプロキュアメントをつなぐためにe2openを買収しました[3]WiseTech Global、「e2open買収の完了」、wisetechglobal.com。プラットフォームが収束するにつれて、サプライヤーリスクスコアリング、自律的な支払いオーケストレーション、ネットワークエッジでの個別コンピューティングにホワイトスペースが存在します。これらの機能を最も速く融合させたベンダーが、プロキュア・トゥ・ペイソフトウェア市場における競争結果を形成するでしょう。

プロキュア・トゥ・ペイソフトウェア業界リーダー

SAP SE

Oracle Corporation

Coupa Software Incorporated

Basware Oyj

Jaggaer LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:EntregraはBirchStreet Systemsを搭載したEPROを発表し、フードサービスクライアントにマルチチャネル発注とより充実した支出分析を提供しました。

- 2025年5月:WiseTech Globalがe2openの買収を完了し、組み込みの調達モジュールでサプライチェーンプラットフォームを拡張しました。

- 2025年1月:Stampliがプロキュア・トゥ・ペイを開始し、購買依頼、発注書作成、請求書決済を1つのインターフェースに統合しました。

- 2024年10月:UnimarketがVendorPanelと合併し、中堅市場の顧客により強力なソース・トゥ・ペイスイートを提供しました。

グローバルプロキュア・トゥ・ペイソフトウェア市場レポートの範囲

プロキュア・トゥ・ペイ(P2P)プロセスは、組織内のすべての調達および支払い活動を統合します。これは、物品またはサービスの取得に関わる完全なライフサイクルを包含しており、購買依頼および発注書の作成から始まり、サプライヤーの選定および請求書処理を経て、サプライヤーへの最終支払いで完結します。

プロキュア・トゥ・ペイソフトウェアレポートは、展開形態別(クラウド、オンプレミス)、企業規模別(中小企業、大企業)、エンドユーザー業種別(BFSI、ヘルスケア、公共機関、小売、輸送、製造、その他のエンドユーザー業種)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に区分されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| ソフトウェア/プラットフォーム |

| 導入およびマネージドサービス |

| クラウド |

| オンプレミス |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 公共部門および教育 |

| 小売およびeコマース |

| 輸送および物流 |

| 製造 |

| その他(エネルギー、ITおよび通信、ホスピタリティ) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア/プラットフォーム | ||

| 導入およびマネージドサービス | |||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| エンドユーザー企業規模別 | 中小企業(SME) | ||

| 大企業 | |||

| エンドユーザー業種別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 公共部門および教育 | |||

| 小売およびeコマース | |||

| 輸送および物流 | |||

| 製造 | |||

| その他(エネルギー、ITおよび通信、ホスピタリティ) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

プロキュア・トゥ・ペイソフトウェア市場の現在の規模はどのくらいですか?

プロキュア・トゥ・ペイソフトウェア市場は2026年に103億米ドルに達し、9.31%のCAGRで2031年までに160.7億米ドルに成長すると予測されています。

この市場で最も速く成長しているセグメントはどれですか?

導入およびマネージドサービスは最高の13.97%のCAGRを記録しています。これは、企業が調達変革を実現するためにアドバイザリーおよび変革管理スキルを必要としているためです。

クラウド展開はどの程度支配的ですか?

クラウドソリューションはすでに市場シェアの71.10%を占めており、より多くの組織がスケーラビリティと低い設備投資を優先するにつれて、12.98%のCAGRでさらに拡大すると予測されています。

どの地域がリードし、どの地域が最も速く成長していますか?

北米は39.10%のシェアで収益をリードしており、アジア太平洋地域は急速なデジタル変革イニシアチブにより最速の12.22%のCAGRを記録しています。

最終更新日: