売掛金自動化市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

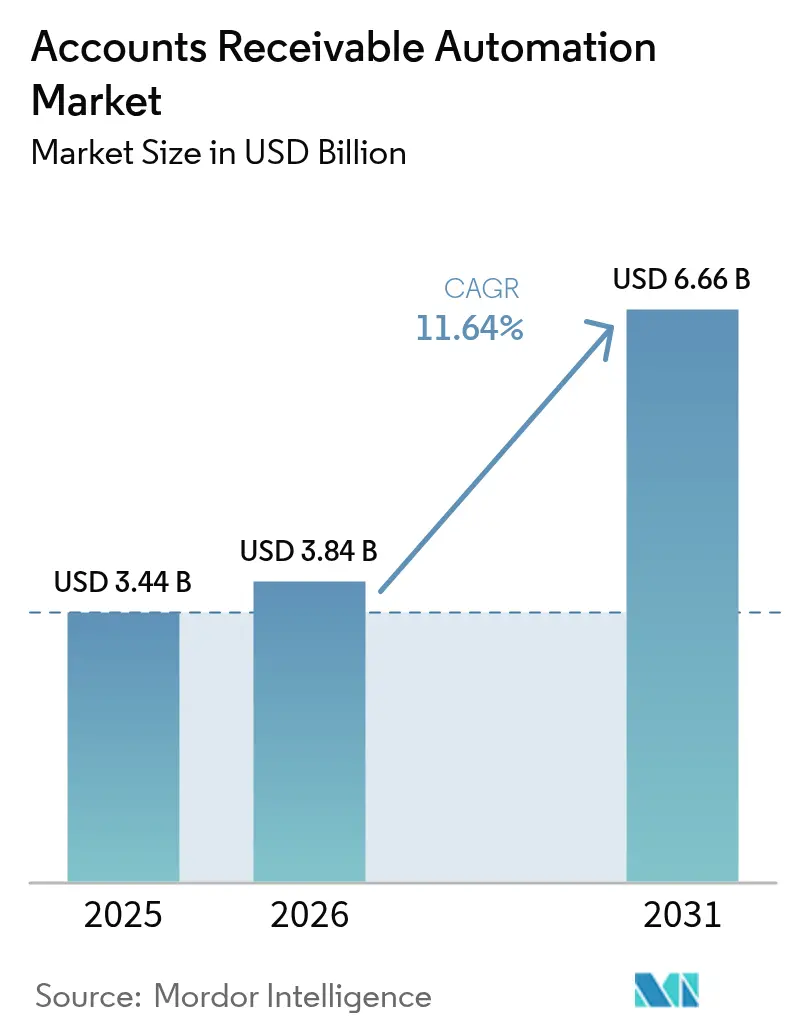

| 市場規模 (2026) | 3.84 十億米ドル |

| 市場規模 (2031) | 6.66 十億米ドル |

| 成長率 (2026 - 2031) | 11.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる売掛金自動化市場分析

売掛金自動化市場規模は、2025年の34億4,000万USDから2026年には38億4,000万USDへと成長し、2026年~2031年の年平均成長率(CAGR)11.64%で2031年までに66億6,000万USDに達すると予測されています。80以上の法域で現在施行されている電子インボイス義務化規制により、財務チームは手動照合からAPIを活用した入金消込へと移行しつつあります。また、リアルタイム決済レールの拡大により、従来は決済フロートに隠れていた回収の非効率性が露呈しています。継続的な機能更新を提供するクラウドプラットフォームは、アップグレードプロジェクトを必要とせずに新しいインボイス形式、税務スキーマ、AIモデルへの即時アクセスを企業に提供するため、移行を加速させています。機械学習による与信スコアリングと紛争分析を組み込んだベンダーは、コントローラーがERPの既存ベンダーへの従来の忠誠心よりも運転資本効率を優先するにつれ、新規ワークロードを獲得しています。主要なリスクとしては、SaaSファイナンススタックに対するサイバーセキュリティ攻撃の増加、財務自動化における世界的な人材不足、および国境を越えたストレートスルー処理を複雑にする断片化したB2Bアイデンティティ標準が挙げられます。

主要レポートのポイント

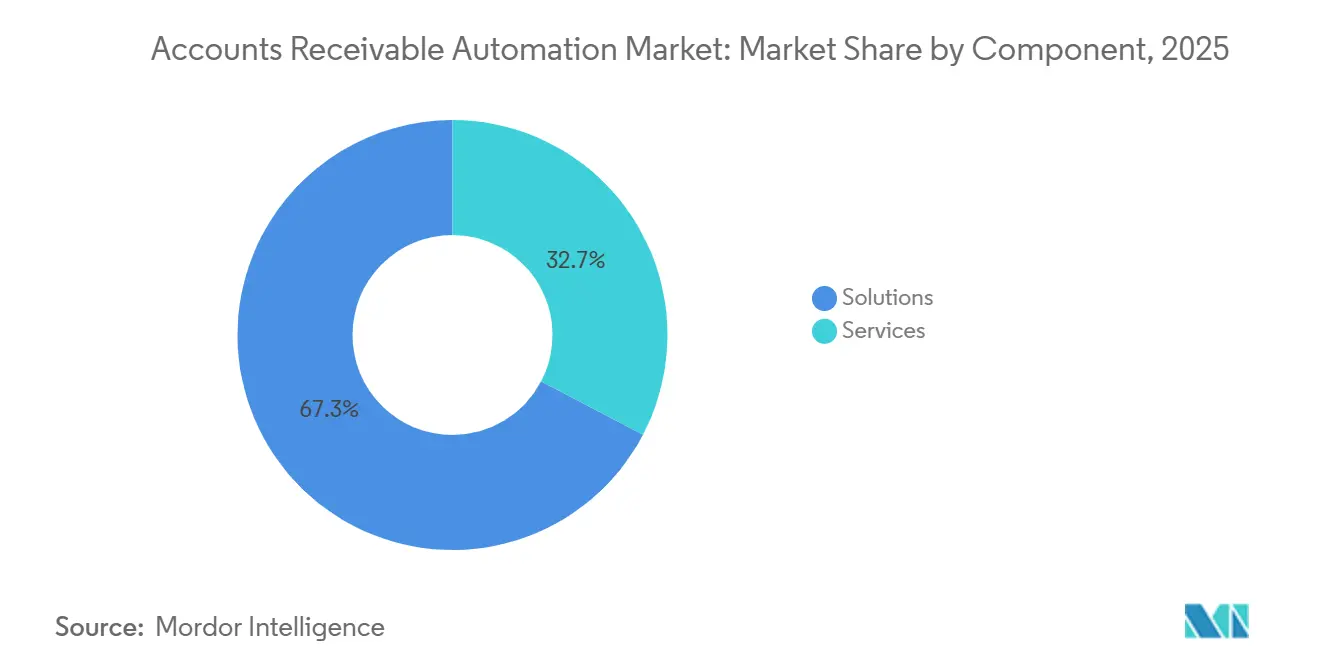

- コンポーネント別では、ソリューションが2025年の売掛金自動化市場シェアの67.33%をリードし、サービスは2031年にかけてCAGR12.04%で拡大すると予測されています。

- 展開モデル別では、クラウドが2025年の売掛金自動化市場規模の79.21%のシェアを獲得し、2031年にかけてCAGR12.11%で成長しています。

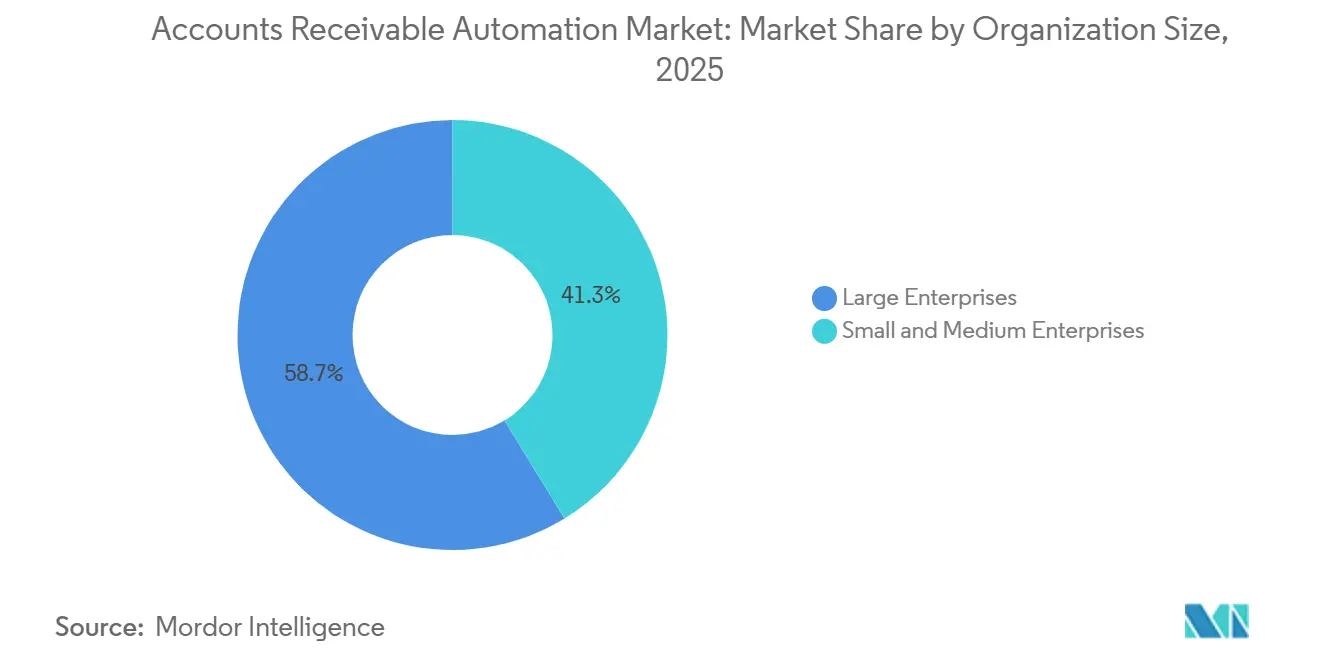

- 組織規模別では、大企業が2025年の総支出の58.71%を占め、中小企業は2026年から2031年にかけてCAGR12.07%を記録すると予測されています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年の売掛金自動化市場の23.46%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR13.24%が見込まれています。

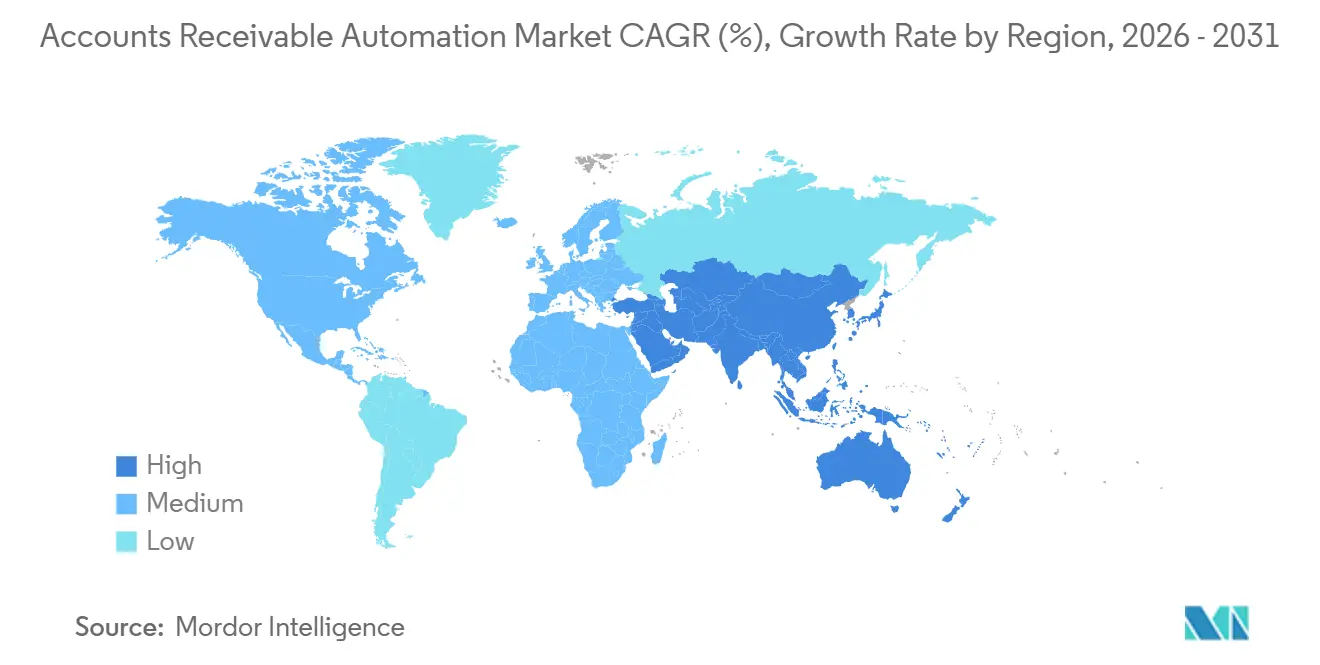

- 地域別では、北米が2025年の売掛金自動化市場シェアの38.40%を確保し、アジア太平洋地域は2026年~2031年にCAGR12.67%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の売掛金自動化市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| キャッシュフローおよび運転資本効率の改善ニーズ | +2.8% | 北米および欧州で特に強い圧力を伴うグローバル | 短期(2年以内) |

| 中小企業によるクラウドベースARスイートの急速な採用 | +2.4% | アジア太平洋および南米が牽引するグローバル | 中期(2~4年) |

| AIおよび機械学習による与信・紛争分析 | +2.2% | 北米および欧州が中核、アジア太平洋へ拡大 | 中期(2~4年) |

| グローバルな電子インボイスおよび税務デジタル化義務 | +1.9% | 欧州および南米が先行、アジア太平洋が加速 | 長期(4年以上) |

| リアルタイム決済レールによる自動入金消込の実現 | +1.3% | 北米、欧州、一部のアジア太平洋市場 | 中期(2~4年) |

| ESG連動サプライチェーンファイナンスによる売掛金自動化の推進 | +0.8% | 欧州および北米、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

キャッシュフローおよび運転資本効率の改善ニーズ

中央銀行は2025年にかけて基準金利を引き上げたため、財務担当者は未払いインボイスを最も安価な流動性手段として扱い始めました。インボイスから入金までのワークフローを自動化した企業は、売上債権回転日数(DSO)を6日間短縮し、人員を増やすことなく回収業務を拡大し、リボルビングクレジットラインへの依存を縮小したと報告しています。[1]Bill.com、「BILLが売掛金・買掛金向け自律型AIエージェントを発表」、investor.bill.com 回収の迅速化により、最高財務責任者(CFO)は現行のマネーマーケット利回りを上回る低リスクリターンを生み出す早期支払割引プログラムに資金を充てることも可能になりました。AIによるキャッシュポジション予測は、最大のリベートを得るためにどのインボイスを早期に支払うべきかを特定し、売掛金機能を利益貢献部門へと転換します。これらのメリットは稼働後の最初の四半期に実現されるため、財務責任者は現在、AR自動化イニシアチブに予算の二桁台のシェアを割り当てています。

クラウドベースARスイートの中小企業による急速な採用

月次インボイス件数が1,000件を超えるとスプレッドシートは機能しなくなるため、中小企業は六桁のライセンス料を不要にするサブスクリプション型ARソフトウェアを採用しています。2025年には、大手クラウド会計プラットフォームとARベンダーの提携により、導入期間が6ヶ月から6週間に短縮され、自動化を大企業層に留めていた技術的なハードルが解消されました。月額約200USDから始まる従量課金制の価格設定により、ソフトウェア費用を販売サイクルに合わせることができ、中小企業は大手競合他社と同等の支払条件の柔軟性を実現できます。自動与信審査と即時電子インボイス配信により、見積もりから入金までのサイクルが最大50%短縮され、成長のための運転資本が解放されます。これらの成果が、中小企業セグメントが2031年にかけて二桁のCAGRを記録すると予測される理由です。

AIおよび機械学習による与信・紛争分析

機械学習エンジンは現在、リアルタイムの支払いシグナル、紛争頻度、さらにはメールのセンチメントを取り込み、信用調査機関の格下げの数週間前に信用リスクにフラグを立てます。大手ARプラットフォームは2025年に、予測モデルを導入した早期採用者が貸倒損失を99%削減したことを公表しました。[2]FIS、「FISが収益インサイト分析プラットフォームを発表」、fisglobal.com 同じアルゴリズムが紛争を自動的に分類し、適切なチームにルーティングすることで、平均解決時間を15日から3日未満に短縮します。紛争の迅速な解消により、インボイスが回収不能な状態にエイジングするのを防ぎ、売上総利益率を保護します。モデルはすべての新規取引から自律的に学習するため、手動でのルール調整なしに時間とともにパフォーマンスが向上します。

グローバルな電子インボイスおよび税務デジタル化義務

現在80カ国以上がPeppolなどの政府ネットワークを通じて提出される機械可読インボイスを義務付けており、EUのViDA指令は2030年までにこのモデルを欧州全域に拡大する予定です。[3]欧州委員会、「デジタル時代のVAT提案」、ec.europa.eu 構造化されたデータはARレジャーに直接流れ込み、手入力とリアルタイムの税務エラーを排除します。早期に採用した企業はコンプライアンス違反の罰金を回避し、即時検証やストレートスルー入金消込などの自動化の恩恵を享受できます。義務化により通常7年のソフトウェアサイクルが最短18ヶ月に圧縮され、認定インボイス形式を提供するベンダーに対して固定的な購買層が生まれています。国内の義務化が遅れている場合でも、輸出業者は仕向け国のルールを遵守しなければならないため、その波及効果はグローバルに及びます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーERPの統合複雑性 | -1.2% | グローバル、複数ERPランドスケープを持つ企業で特に深刻 | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーへの懸念 | -0.9% | グローバル、北米および欧州で特に高まっている | 中期(2~4年) |

| 断片化したB2Bアイデンティティ標準 | -0.7% | 北米、欧州、アジア太平洋における国境を越えた取引 | 中期(2~4年) |

| 財務自動化における人材不足 | -0.5% | グローバル、北米および欧州でより顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーERPの統合複雑性

多くの企業は2015年以前に導入されたSAP、Oracle、またはMicrosoft Dynamicsのカスタマイズ版を依然として稼働させており、これらのシステムはモダンなAPIではなくバッチエクスポートのみを公開しています。12週間と見積もられた統合プロジェクトは、隠れたカスタムコードが標準コネクタを破損した場合、9ヶ月に延びることが常態化しています。四半期ごとのERPパッチも認定済みリンクを無効化する可能性があり、ITバジェットを圧迫する高コストの回帰テストを強いられます。ライブのARデータが同期できない場合、AIによる与信判断とキャッシュ予測は数時間以内に陳腐化し、プロジェクトを正当化したROIそのものを損ないます。これらのハードルにより、一部の企業はインボイスから入金までのプロセス全体をアウトソーシングすることを選択し、直接的なソフトウェア成長を鈍化させています。

サイバーセキュリティおよびデータプライバシーへの懸念

売掛金プラットフォームは銀行口座情報、与信限度額、納税者IDを保存しているため、ランサムウェアの主要な標的となっています。2024年に発生した財務SaaSベンダーへの侵害は規制当局の調査を引き起こし、数百万ドルの修復コストをもたらし、ARプロバイダーが銀行と同等の管理体制を満たす必要があることを購買者に改めて認識させました。中国およびロシアにおけるデータレジデンシー義務は国内ホスティングを要求し、クラウドインフラを断片化させ、グローバルな機能展開を遅延させます。多くのCFOは複数年のSaaS契約に署名する前にSOC 2 Type IIおよびISO 27001認証を要求するようになっており、販売サイクルが長期化しています。ベンダーがゼロトラストアーキテクチャとローカライズされたコンプライアンスを証明できるまで、一部の見込み客は導入を延期または制限するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合複雑性の高まりに伴いサービスが拡大

サービス収益は2026年~2031年にCAGR12.04%で加速すると予測されており、2025年に売掛金自動化市場シェアの67.33%を占めたソリューションを上回るペースで成長します。最新の入金消込エンジンをレガシーERP環境に統合するために必要な労力を過小評価した企業は、予算比40%多くの内部工数を費やし、マネージドサービスおよびプロフェッショナルサービスバンドルへの転換を余儀なくされました。この変化により、ベンダーはライセンス料のみに依存するのではなく、継続的な最適化作業、AIモデルの再トレーニング、新しい電子インボイステンプレートのマッピング、およびコネクタの保守を収益化するようになっています。これらの活動は継続的であるため、ベンダーの収益を顧客のDSO削減と連動させ、プロバイダーを財務オペレーションにより深く組み込みます。

ソリューションは、インボイスから入金までのスイートが最大多数のユーザーにわたってメール請求とPDF追跡を置き換えるため、依然として不可欠です。与信・リスクモジュールは顧客集中リスクを抱える組織を引き付け、スタンドアロンの入金消込エンジンはリアルタイム決済レールが照合フロートを解消した2025年に勢いを増しました。ソフトウェアに関連する売掛金自動化市場は引き続き成長していますが、導入を最新の状態に保つために必要なサービス層よりも緩やかなペースです。売上債権回転日数の削減に連動した成果ベースの契約料金を提供するベンダーが複数年の更新を獲得しており、永続ライセンスからサブスクリプション+サービスバンドルへの収益シフトを強化しています。

展開モデル別:APIエコシステムが牽引するクラウドの優位性

クラウドプラットフォームは2025年の売掛金自動化市場シェアの79.21%を占め、週次リリースが顧客のダウンタイムなしに新しいインボイススキーマ、決済レールフック、およびAIモデルを提供するため、2031年にかけてCAGR12.11%で成長すると予測されています。継続的デリバリーにより、財務チームは四半期単位ではなく数日以内に電子インボイス義務に準拠できます。これは、規則が会計年度の途中で変更される可能性があることを考えると重要な優位性です。オンプレミスのインストールは、データ主権法がローカルストレージを義務付ける防衛、ヘルスケア、および政府契約において継続していますが、それらのユーザーでさえ、インボイス画像をオンサイトに保持しながら分析をクラウドにプッシュするハイブリッドモデルを採用しています。

バージョンの断片化はオンプレミスのROIを損ないます。複数拠点を持つ組織はしばしば3つのリリースレベルを稼働させており、サポートが複雑化しコンプライアンスパッチが遅延します。PeppolなどのB2Bネットワークへの参加は現在クラウド接続を前提としており、遅れて採用する企業は計画より早く移行費用を予算化することを余儀なくされています。純粋なSaaSサブスクリプションからの売掛金自動化市場規模は、新しいリアルタイム決済エンドポイントや税務スキーマのたびにマルチテナントインフラの弾力性が実証されるため、ハイブリッドの代替手段よりも速く成長するでしょう。サブ2時間のアップタイムウィンドウとゼロデータ損失バックアップを保証するベンダーが、サイバー侵害の見出しを警戒するCFOのデフォルトの選択肢となっています。

組織規模別:中小企業が自動化のギャップを縮小

大企業は2025年の収益の58.71%を占めましたが、中小企業はCAGR12.07%を追跡しており、毎年そのギャップを縮小しています。2025年に500インボイスまで月額200USDの段階的価格設定が開始されたことで参入障壁が低下し、売上高5,000万USD未満の企業がAI駆動の信用リスクスコアリングと自動入金消込を活用できるようになりました。中小企業は大規模な財務チームなしで運営されているため、数ヶ月ではなく数週間で稼働する事前設定済みワークフローを重視します。見積もりから入金までのサイクルの高速化により、これらの企業は競争力のある支払条件を提供でき、多国籍企業との競争条件を平準化します。

大企業は数百万件のインボイス量と、複数事業体の連結、会社間ネッティング、SOXに準拠した監査ログの必要性により、絶対的な支出で依然として優位を占めています。しかし、レガシーERPの複雑性により実装の進行が遅いため、ベンダーはますます市場開拓の動きを二分化しています。中小企業向けの標準化されたセルフサービスと、Fortune 500の展開向けのハイタッチコンサルティングです。中小企業コホートが使用量を拡大するにつれ、売掛金自動化市場におけるそのシェアは拡大し続け、ITの負担を最小化する従量課金制の価格設定とマーケットプレイス統合の戦略的価値を強化するでしょう。

エンドユーザー産業別:支払者・提供者間の摩擦の中でヘルスケアが成長を牽引

ヘルスケアおよびライフサイエンスは、請求の3分の1が依然として手動のフォローアップと紛争解消を必要とするため、2031年にかけてCAGR13.24%で成長し、他のすべての垂直市場を上回ると予測されています。電子カルテシステムと連携したARプラットフォームは、支払者ルールに対してコーディングを事前検証し、否認率を最大50%削減し、入金回収を加速させます。迅速な償還は病院の流動性ストレスを緩和し、7%を超える金利を持つ短期クレジットラインの必要性を低減します。HIPAAコンプライアンスが詳細な監査証跡を要求するため、暗号化とロールベースのアクセス制御をバンドルするベンダーが複数年契約を獲得しています。

銀行・金融サービス・保険(BFSI)は、詳細な監査証跡と不正分析に関する規制要件により、2025年の支出の23.46%を占めました。小売、物流、製造業は毎日数千件のインボイスとクレジットメモを照合するために自動化を導入していますが、投資水準は利益率の圧力によって異なります。教育ユーザーは複数の学期にわたる授業料の売掛金を自動化し、テクノロジー企業はサブスクリプション請求の照合に注力しています。機械可読インボイスの義務化が広がるにつれ、すべてのセクターの売掛金自動化市場におけるシェアは上昇しますが、ヘルスケアの初期の課題は、請求固有のコネクタと否認予測AIを備えたベンダーにとって最も急成長する機会であり続けることを確実にします。

地域分析

北米は、米国企業がクラウドネイティブのインボイスから入金までのプラットフォームへの移行を早期に進め、FedNowおよびRTPのインスタント決済レールを活用したことにより、2025年の収益の38.40%を生み出しました。カナダおよびメキシコの企業も、USMCAフレームワーク下の国境を越えた取引がインボイス量と多通貨の複雑性を高めるため、支出を増加させました。2025年のPeppol統合パイロットにより、輸出業者は重複したシステムを維持することなく欧州およびアジアにコンプライアンス準拠の電子インボイスを送信できるようになり、国際的な売掛金のオーバーヘッドを最大40%削減しました。Fortune 500企業のほとんどはすでに回収を自動化していますが、中堅市場の採用者は依然として成長の余地があるため、ベンダーは現在、地域銀行、販売業者、およびソフトウェア企業向けに軽量な導入プレイブックを調整しています。

アジア太平洋地域は2026年~2031年にCAGR12.67%を記録し、最も速い地域成長軌道となると予測されています。2024年に完全施行された中国のゴールデンタックスIV制度と、インドの物品・サービス税ネットワークはインボイスを機械可読にすることを義務付けており、PDFからAPI接続プラットフォームへの急速な移行を引き起こしています。韓国、日本、インドネシアは同様のプログラムを展開しており、典型的な7年のソフトウェアサイクルを2年未満に圧縮し、保守的なメーカーでさえ近代化を余儀なくされています。オーストラリアとニュージーランドは、財務省がASEANパートナーとのリアルタイムの多通貨可視性を求めているため、安定したクラウド需要をもたらしています。一方、東南アジアの成長は断片化した決済インフラと電子インボイスの成熟度の差異により不均一です。

欧州の勢いは、2030年までにブロック全体でリアルタイムのデジタル報告を義務化するViDA指令に支えられており、イタリア、フランス、ドイツ、英国が牽引する現在の採用を加速させています。統一されたインボイススキーマによりローカライズ作業が削減されるため、ベンダーは大陸全体の多国籍クライアントにサービスを提供する単一のマルチテナントインスタンスを展開できます。南米では、ブラジルとアルゼンチンが継続的取引管理の拡大により脱税を抑制しながら成長を牽引しており、チリとコロンビアはパイロットプログラムで追いついています。中東およびアフリカは依然として初期段階ですが戦略的であり、サウジアラビアとアラブ首長国連邦が国家電子インボイスおよびインスタント決済プラットフォームに資金を投じており、2027年以降に地域の急速な拡大を解放するはずです。

競合ランドスケープ

ベンダー分野は依然として中程度に断片化しており、上位5社が世界収益の40%弱を支配しています。SAP、Oracle、WorkdayなどのERPの既存ベンダーは、総勘定元帳、税務、売掛金モジュールを1つの契約にまとめるバンドル価格設定によって基盤を守っていますが、HighRadius、BlackLine、Bill.com、Billtrustなどの専門競合他社は、レガシーシステムが対応できない機械学習による与信スコアリング、自律的な入金消込、および紛争分析を組み込むことで新規ワークロードを獲得しています。最も普及している20の会計スイートへの事前構築済みコネクタがプロジェクトのタイムラインを四半期から数週間に短縮するため、ミドルウェアの深さが現在の決定的な要因となっています。

人工知能が主要な競争の場となっています。2025年に登場したAIネイティブの参入者は、メールのセンチメントを解析し、非構造化発注書から支払義務を抽出する大規模言語モデルを搭載しており、初期パイロットで80%のストレートスルー入金消込を実現しています。既存ベンダーは既存の分析に生成モデルを重ねることで対応しましたが、統合のハードルが価値実現までの時間を遅らせています。従量課金制の価格設定も別の競争軸となっており、ベンダーはシートベースの料金から処理されたインボイス数またはDSO削減に連動した契約へと移行しており、予算審査下の財務リーダーに響いています。

垂直ソリューションが水平プロバイダーへの最新の脅威をもたらしています。ヘルスケアの収益サイクルプラットフォーム、建設の出来高請求システム、および電子商取引のチェックアウトスイートが、スタンドアロン製品を置き換えるネイティブの売掛金モジュールを追加しています。これらのニッチプレーヤーが規模を拡大するにつれ、特にプライベートエクイティのオーナーが補完的な資産を組み合わせてエンドツーエンドの受注から入金までの機能を提供しようとする場合、統合を引き起こす可能性があります。単一のベンダーが20%以上のシェアを保有していないため、企業が主要な地理的拠点と専門的なコンプライアンス能力を確保しようとする中で、予測期間にわたってアライアンスと的を絞った買収が見込まれます。

売掛金自動化業界のリーダー企業

SAP SE

Oracle Corporation

SK Global Software LLC

Quadient SA

Workday, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:大手売掛金自動化ベンダーが、500インボイスまで月額200USDから始まる段階的な従量課金制の価格設定を導入し、高度な入金消込機能を中小企業に開放しました。

- 2025年3月:大手クラウド会計プラットフォームと大手売掛金自動化ベンダーが戦略的パートナーシップを締結し、事前構築済みの統合を提供することで、中堅市場の顧客の実装タイムラインを6ヶ月から6週間に短縮しました。

- 2025年1月:BilltrustがAgentic VoIPを展開しました。これは支払計画の交渉、回収電話の実施、およびアカウントメモのリアルタイム更新を行うAI音声アシスタントであり、人間のエスカレーションなしに延滞アカウントの60%を解決します。

- 2025年1月:Bill.comが自律型AIエージェントを発表しました。これは支払日を予測し、回収タスクを優先順位付けし、パーソナライズされたアウトリーチを起草するもので、財務チームが人員を増やすことなく50%多くのインボイスを処理できるようにします。

世界の売掛金自動化市場レポートの範囲

売掛金自動化市場レポートは、コンポーネント(ソリューション、およびサービス)、展開モデル(オンプレミス、およびクラウド)、組織規模(大企業、および中小企業)、エンドユーザー産業(銀行・金融サービス・保険、情報技術・通信、製造業、ヘルスケアおよびライフサイエンス、輸送・物流、小売・電子商取引、教育、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソリューション | インボイスから入金までのスイート |

| 与信・リスク管理 | |

| 入金消込エンジン | |

| サービス | 実装および統合 |

| マネージドサービスおよびサポートサービス |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス・保険 |

| 情報技術・通信 |

| 製造業 |

| ヘルスケアおよびライフサイエンス |

| 輸送・物流 |

| 小売・電子商取引 |

| 教育 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | インボイスから入金までのスイート | |

| 与信・リスク管理 | |||

| 入金消込エンジン | |||

| サービス | 実装および統合 | ||

| マネージドサービスおよびサポートサービス | |||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | ||

| 情報技術・通信 | |||

| 製造業 | |||

| ヘルスケアおよびライフサイエンス | |||

| 輸送・物流 | |||

| 小売・電子商取引 | |||

| 教育 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

売掛金自動化市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

市場はMordor Intelligenceのデータに基づき、2026年~2031年にCAGR11.64%で拡大すると予測されています。

2031年にかけて最も多くの新規収益を追加する展開モデルはどれですか?

2025年の支出の79.21%をすでに占めるクラウド展開は、CAGR12.11%を記録し、増分収益の大部分を獲得すると予測されています。

ヘルスケア組織が採用を加速させている理由は何ですか?

支払者・提供者間の請求紛争が長い売掛金サイクルを生み出しており、電子カルテと統合された自動化により否認率が最大50%低下し、このセクターのCAGR13.24%を促進しています。

中小企業によるAR自動化の採用を促進しているものは何ですか?

月額約200USDから始まる従量課金制の価格設定により、中小企業は大規模な資本支出なしにDSOを削減でき、中小企業支出のCAGR12.07%を支えています。

最も速い成長が見込まれる地域はどこですか?

中国、インド、韓国、日本における電子インボイス義務化に後押しされたアジア太平洋地域が、2031年にかけてCAGR12.67%を達成すると予測されています。

専門ARベンダーをERPの既存ベンダーと差別化する技術的な変化は何ですか?

専門プラットフォームは、非構造化データを使用して支払いを自動照合し信用リスクを予測する機械学習エンジンを組み込んでいますが、これはレガシーERPがほとんど提供できない機能です。

最終更新日: