ベンダー管理ソフトウェア市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.47 十億米ドル |

| 市場規模 (2031) | 18.76 十億米ドル |

| 成長率 (2026 - 2031) | 10.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベンダー管理ソフトウェア市場分析

ベンダー管理ソフトウェアの市場規模は2025年に104億米ドルと評価され、2026年の114億7,000万米ドルから2031年には187億6,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率は10.33%です。サプライチェーンの複雑化、原材料コストのインフレ、規制当局の監視強化が重なる中、企業がサプライヤー関係のデジタル化を必要としていることを反映し、強い勢いが続いています。クラウドネイティブな展開、AI駆動の分析、組み込みコンプライアンス監視が新規購入の基準となっており、統合されたソース・トゥ・ペイスイートがポイントツールを着実に置き換えています。オンボーディングを合理化し、サプライヤーデータを一元化し、予測的インサイトを提供するプラットフォームベンダーが優先される理由は、手動による監視では数百の第三者にわたってスケールできないためです。競争環境は中程度にとどまっており、確立されたERPプロバイダー、ベスト・オブ・ブリード専門企業、AIネイティブ参入企業がフィールドを共有し、単一企業が支配することなくニッチな差別化の余地が十分にあります。

主要レポートのポイント

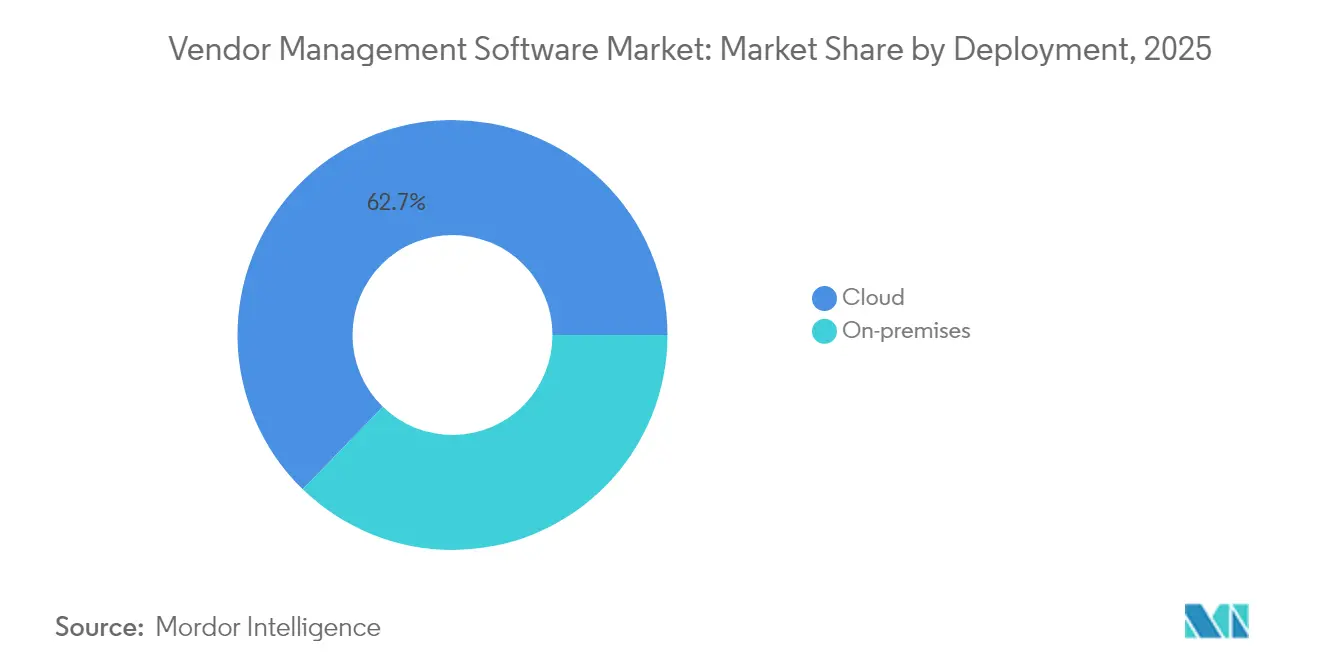

- 展開形態別では、クラウドプラットフォームが2025年に62.74%の収益シェアでリードしており、2031年に向けて年平均成長率12.65%で拡大しています。

- エンドユーザー産業別では、製造業が2025年のベンダー管理ソフトウェア市場シェアの36.64%を占め、小売業は2031年まで年平均成長率10.98%で拡大すると予測されています。

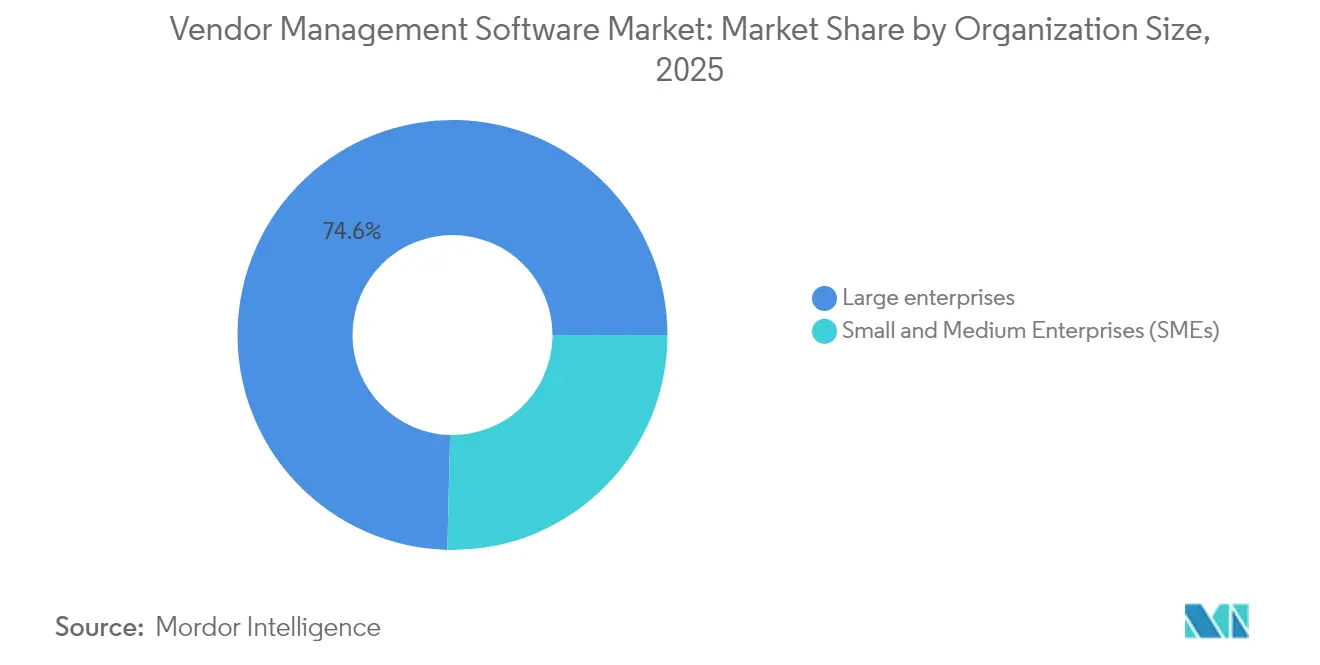

- 組織規模別では、大企業が2025年のベンダー管理ソフトウェア市場規模の74.62%を占め、中小企業が2031年に向けて年平均成長率11.71%と最も高い予測成長率を記録しています。

- モジュール別では、ベンダーオンボーディングおよび情報管理が2025年の収益の31.98%を占め、分析およびレポーティングが年平均成長率10.54%で最も速く成長しています。

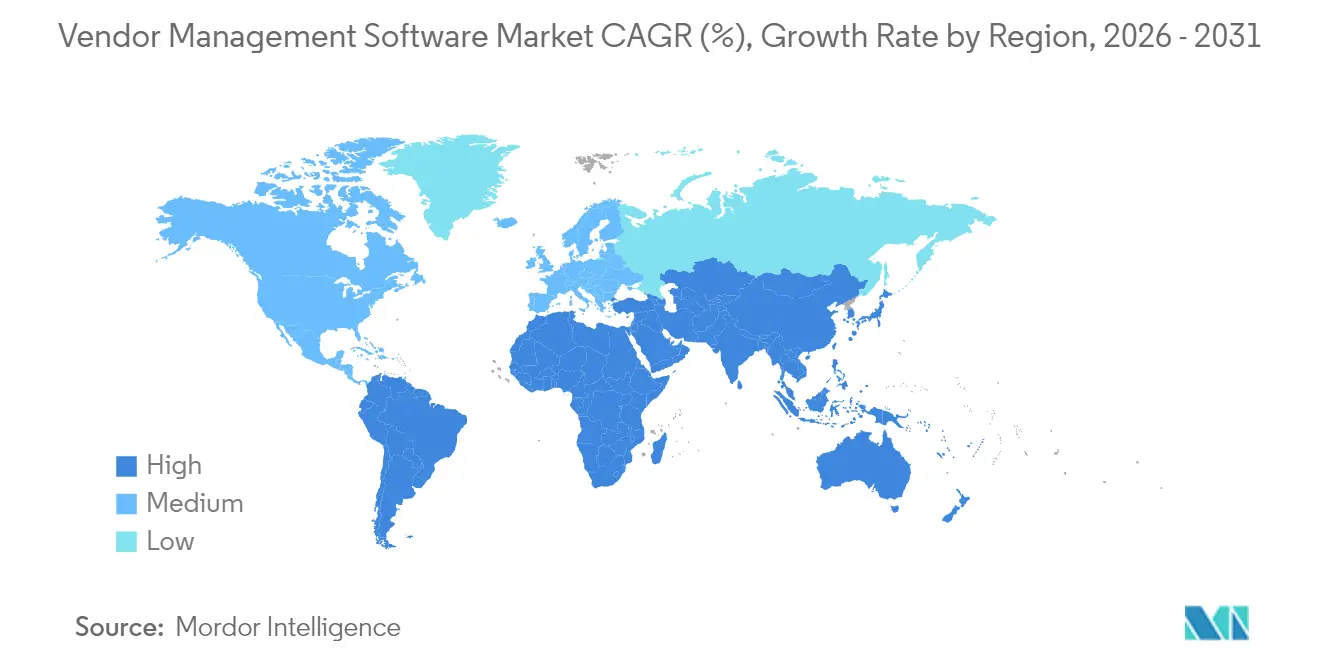

- 地域別では、北米が2025年に27.42%のシェアでリードしており、アジア太平洋地域は2031年に向けて年平均成長率12.94%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルベンダー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% 年平均成長率予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 管理コスト削減の 必要性 | +2.1% | コスト意識の高い中小企業市場でより高い影響を持つ グローバル | 短期 (2年以内) |

| クラウド展開の 急速な普及 | +2.8% | 北米とEUが 先行し、アジア太平洋地域が加速 | 中期 (2〜4年) |

| 第三者リスクコンプライアンスに 関する規制の強調 | +1.9% | EUと米国が最も厳格な要件を 主導するグローバル | 長期 (4年以上) |

| グローバル化した 多層サプライチェーンの複雑性 | +1.7% | 製造業が集中する地域に 最も影響するグローバル | 中期 (2〜4年) |

| AI駆動の 予測的ベンダーリスクスコアリング | +1.2% | 北米とアジア太平洋地域が中核で EUへの波及 | 長期 (4年以上) |

| ESGおよびスコープ3 透明性の義務化 | + 0.9% | EUが先行し、北米が追随し、アジア太平洋地域が台頭 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

管理コストの最小化の必要性

反復的なサプライヤー業務を自動化することで調達コストを削減し、チームを戦略的調達に集中させることができます。WefunderはCloudEagleのプラットフォームを通じて契約更新を自動化した後、年間1,350時間および生涯コスト416,000米ドルを節約しました。同様の導入では通常、初年度内に処理コストが20〜30%削減されており、BetterCloudは3倍のROI保証という形でこれを正式化しています。インフレが利益率を圧迫する中、コスト削減の動機が業界全体での普及を加速させています。

クラウド展開の急速な普及

クラウドネイティブプラットフォームは導入サイクルを短縮し、初期投資を抑え、取引量に応じて料金を調整できる弾力的なスケーラビリティを提供します。Choice Hotels InternationalはFinoutのSaaS環境を稼働させた直後に98.8%の正確なコスト配分を達成しました。リアルタイムコラボレーション、APIベースのERP接続、自動セキュリティパッチ適用により、特にITの人材が不足している環境でクラウドがデフォルトの選択肢となっています。

第三者リスクコンプライアンスに関する規制の強調

グローバルな規制体系は、サプライヤーおよびサブコントラクターの監査可能な監視を求めています。バーゼル委員会の12原則とEUの企業持続可能性デューデリジェンス指令は、金融および製造企業を自動化された証拠収集へと向かわせています。[1]Venminder、「バーゼル委員会の原則の解説」、venminder.comUS Med-EquipはVantaの継続的コントロール監視を導入した後、HIPAA監査準備時間を半減させました。ソフトウェアなしでこのような義務を大規模に果たすことは不可能になっています。

グローバル化した多層サプライチェーンの複雑性

地政学的不安定性と関税の変動により、企業は調達先を多様化せざるを得なくなり、オンボーディングイベントとリアルタイムのパフォーマンスチェックが増加しています。Johnson Controlsは14拠点にわたる800社のサプライヤーをLeanDNAを使用して接続し、在庫リスクへの可視性を維持しました。[2]LeanDNA、「Johnson ControlsがLeanDNAを選択」、leandna.comカリフォルニア大学の調査では、サプライヤーの60%が関税を懸念しており、動的なベンダースコアカードへの需要が強調されています。

抑制要因の影響分析*

| 抑制要因 | (〜)% 年平均成長率予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い 導入・保守コスト | -1.8% | 価格に敏感な中小企業市場でより高い影響を持つ グローバル | 短期 (2年以内) |

| データセキュリティ およびプライバシーの懸念 | -1.2% | EU GDPRおよび米国州プライバシー法が懸念を 引き起こすグローバル | 中期 (2〜4年) |

| レガシーERPスイートとの 統合の複雑性 | -1.5% | 確立された企業に最も影響する グローバル | 中期 (2〜4年) |

| ベンダーリスク人材の 不足 | -0.7% | 先進国市場で深刻な不足が生じている グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入・保守コスト

Conexis VMSは、統合、カスタマイズ、データ移行により初期予算が2倍になる可能性があり、中小企業を段階的な導入へと向かわせると指摘しています。[3]Conexis VMS、「ベンダー管理システムの隠れたコスト」、conexisvms.com年間の運用費用にはソフトウェア開発、サポート、サイバーセキュリティが含まれますが、自動化されたワークフローが節約を生み出すため、投資回収は通常18ヶ月以内に実現します。

レガシーERPスイートとの統合の複雑性

データの不整合とシステムの互換性の問題が古いERPシステムを悩ませています。HICXのサプライヤー情報レイヤーは、ポイント・トゥ・ポイントの複雑な接続なしにSAP環境を拡張するのに役立ちます。オンプレミスとクラウドのハイブリッドアーキテクチャは導入期間を延長することが多いですが、APIに対応したSaaSオファリングが徐々にハードルを下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性が加速

クラウド展開は2025年のベンダー管理ソフトウェア市場の62.74%を占め、2031年に向けて年平均成長率12.65%で拡大すると予測されています。初期費用の低さ、価値実現までの時間の短縮、セキュリティコントロールを最新の状態に保つリアルタイム更新の提供能力により、広く受け入れられています。Choice HotelsにおけるFinoutの成功は、企業が期待する迅速な成果を示しています。対照的に、オンプレミスモデルは現在、機密性の高い主権要件を持つ組織に主に訴求しています。統合の作業負荷とAIコンピューティング要件が、コスト・ベネフィットの方程式をさらにクラウドへと傾けています。ハイブリッドパスは継続しており、企業は重要なデータを社内に保持しながらSaaSのコラボレーションおよび分析レイヤーを活用できます。ベンダー管理ソフトウェア市場は引き続き予算をそれに応じてシフトしており、この動向はトランザクション処理量に応じてスケールするサブスクリプション価格設定によって強化されています。

第二世代のSaaSスイートは、サプライヤーリスクを予測し、コスト削減を推奨し、コンプライアンス証拠収集を自動化するAIエンジンもバンドルしています。これらの機能はクラウドの弾力性に依存しており、ユーザーが独自インスタンスを廃止することを促しています。アップグレードが自動的に提供されるため、ITチームは定期的なパッチ適用ではなく戦略的なデータ管理に労力を向けることができます。その結果、ベンダー管理ソフトウェア市場が前進する中、クラウドは引き続き中核的な存在であり続けます。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:製造業がデジタルトランスフォーメーションをリード

製造業は2025年の収益の36.64%を占めており、品質、納期、ESG指標への詳細な可視性を必要とする多層サプライチェーンを反映しています。Johnson ControlsにおけるLeanDNAの導入は、工場ネットワークが部品、サプライヤー、在庫データの同期からどのように恩恵を受けるかを示しています。インフレによる原材料価格の変動と地政学的事象により、生産者は調達先を多様化せざるを得なくなり、オンボーディング量が増加し、プラットフォームの必要性が強化されています。小売業は規模は小さいものの、オムニチャネルの成長、プライベートブランドの拡大、消費者需要に合わせた品揃えの必要性を背景に、最も速い年平均成長率10.98%を記録しています。

規制当局がフィンテックとの協業を精査する中、金融サービスの採用が加速しています。Ncontractsは、300社以上のベンダーを管理しながらも、機関の73%がベンダーリスク機能を2名以下のスタッフで担当していることを発見しました。医療機関はHIPAAに準拠した監視を優先しており、US Med-EquipにおけるVantaの導入により監査準備が50%削減されました。政府機関はBidNet Directなどのソリューションの支援を受け、透明性とサプライヤーの多様性を高めるために調達を徐々に近代化しています。

組織規模別:中小企業が将来の成長を牽引

大企業は2025年の収益の74.62%を占めており、広範なベンダーエコシステムとコンプライアンス義務が堅牢な機能セットを必要とするためです。それでも、中小企業セグメントは2031年に向けて年平均成長率11.71%と最も速く成長しています。使用量に応じたクラウド価格設定、事前設定されたワークフロー、直感的なインターフェースが、中小企業にとっての歴史的な障壁を取り除いています。TYASuiteは、導入時間を短縮するテンプレート化されたプロセスでこの層をターゲットにしています。サプライチェーンの変動があらゆる規模の企業に影響を与える中、オーナー経営の企業も構造化されたベンダー管理がサービスレベルとコスト管理を差別化することをますます認識しています。そのため、ベンダー管理ソフトウェア市場はフォーチュン1000企業以外にも焦点を広げています。

小規模なチームも、限られた人員を補うために自動化を重視しています。セルフサービスのオンボーディングポータル、契約更新アラート、AI駆動の支出ダッシュボードにより、中小企業は給与コストを膨らませることなく大企業レベルの洗練度を実現できます。予測期間を通じて、機能のコンシューマー化の継続とマーケットプレイス統合により、ベンダー管理が隣接する財務・人事スイートに組み込まれ、成長企業における採用が定着するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

コンポーネント/モジュール別:分析が戦略的価値を牽引

ベンダーオンボーディングおよび情報管理は2025年に31.98%のシェアを占めました。サプライヤーマスターデータの一元化は効果的な監視への第一歩であり、このモジュールを必須の購入品としています。しかし、分析およびレポーティングが成長の主役であり、2031年まで年平均成長率10.54%で拡大しています。OmneaのROI計算ツールは、分析を活用した再交渉から236,591米ドルの潜在的節約を試算しています。高度なモジュールは予測的リスクスコアリング、支出漏洩検出、シナリオモデリングを組み合わせ、調達をトランザクション的なものから戦略的なものへと引き上げています。

AIが非構造化PDFから義務と更新トリガーを抽出することで、契約・パフォーマンス管理が法務の作業負荷を削減し、注目を集めています。コンプライアンスモジュールは、ESG、データプライバシー、業界固有の義務に関する証拠収集を自動化します。請求書・支払い管理機能は、注文書、受領書、請求書を照合することでループを閉じ、手動での照合を排除します。モジュールが収束するにつれて、スイートプロバイダーは機能をバンドルしながらも段階的な有効化を可能にし、顧客が時間をかけて拡張しながら迅速に価値を引き出せるようにしています。このような柔軟性がベンダー管理ソフトウェア市場の健全な拡大を支えています。

地域分析

北米は、デジタル調達の成熟度の高さ、深いクラウドインフラ、ベンダーリスクワークフローを制度化する厳格な銀行・医療規制により、2025年に27.42%のシェアを維持しました。特に金融サービスは、OCCおよびCFPBのガイダンスに対応するためにプラットフォームを採用しています。国内SaaSベンダーによる継続的なイノベーションが更新サイクルを維持し、この地域のリードをさらに固めています。

アジア太平洋地域は2031年に向けて年平均成長率12.94%という成長エンジンとして台頭しています。政府主導のデジタル化プログラム、急成長する製造業の輸出、増加するサイバーインシデントが、組織に第三者監視の専門化を促しています。シンガポールの企業はサプライチェーンのサイバー侵害が70%以上に達したと報告しており、90%がリスク管理予算を増加させています。インドの中小零細企業は国家輸出の48%を担っており、グローバルに競争するために最新のベンダーポータルに依存しています。中国の強制労働コンプライアンスは、下位層のサプライヤーを追跡するスクリーニングツールへの需要を生み出しています。 ヨーロッパはESGおよびデューデリジェンス指令が自動化された開示を必要とするため、安定した成長を維持しています。企業はサプライチェーン全体でスコープ3排出量と倫理的調達の証明を取得するためにプラットフォームを導入しています。中東・アフリカおよび南米は絶対値では遅れをとっていますが、クラウド接続の改善と公共部門の近代化資金の流入により採用が増加しています。地域全体で、ベンダー管理ソフトウェア市場は電子調達の成熟度と規制義務との強い相関を示しており、将来の普及に向けた明確なロードマップを示しています。

競争環境

競争環境は中程度に分散しています。ERPの巨人であるSAP、Oracle、Microsoftは、組み込まれた顧客基盤を活用してサプライヤー管理アドオンをアップセルしています。Coupa、Jaggaer、GEPなどのベスト・オブ・ブリードプロバイダーは、深度、ユーザーエクスペリエンス、迅速なイノベーションサイクルで差別化しています。Prevalent、Certa、AdaptOneなどのAIネイティブ参入企業は、予測分析と生成型アシスタントをコアワークフローに織り込むことで既存企業に挑戦しており、Prevalentの「Alfred」バーチャルアドバイザーはこのシフトを体現しています。

顧客が統合スイートを好むにつれて統合が激化しています。Unimarketの2025年1月のVendorPanelとの合併はソース・トゥ・ペイの幅を拡大し、新たな買収の波を示しています。資金流入が破壊的なアジェンダを支えており、JPモルガンの支援を受けたTipaltiの1億5,000万米ドルの資金調達は財務自動化全体でのAI拡大を促進しています。一方、業界特化型の専門企業は、病院コンプライアンスにおけるSymplr、請負業者安全管理におけるAvetta、公共調達におけるBidNet Directのように、ニッチな課題を解決することで繁栄しています。

価格モデルは、BetterCloudの3倍ROI保証に代表されるように、成果保証付きの使用量ベースのサブスクリプションへとトレンドが移行しています。ベンダーは、異種混在のITランドスケープにおける主要な購買基準である統合の摩擦を軽減するために、APIエコシステム、ノーコードコネクター、認定ERPアダプターに多額の投資を行っています。知的財産の差別化要因は、AIの説明可能性、ESGデータの取り込み、リアルタイムのサプライヤー健全性指標を提供する組み込み分析に集中しています。全体として、買い手と売り手の間の交渉力はバランスが保たれており、略奪的なロックインなしに継続的なイノベーションが確保されています。

ベンダー管理ソフトウェア業界のリーダー企業

Intelex Technologies Inc.

MasterControl, Inc.

MetricStream Inc.

SAP SE

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Unimarketが包括的なソース・トゥ・ペイスイートを構築するためにVendorPanelと合併しました。

- 2025年1月:TipaltiがAI駆動の財務自動化を拡大するためにJPモルガンから1億5,000万米ドルの成長資金を確保しました。

- 2025年4月:Ncontractsが、300社以上のサプライヤーを抱えながらも金融機関の73%がベンダーリスクチームを2名以下のスタッフで運営していることを示す調査を発表しました。

- 2025年3月:Cone HealthがリアルタイムのベンダーコンプライアンスチェックのためにSymplr Accessキオスクを設置しました。

グローバルベンダー管理ソフトウェア市場レポートの範囲

ベンダー管理ソフトウェアは、ユーザーや企業が正規雇用、一時雇用、または契約ベースでスタッフィングサービスを管理・確保できるプラットフォームを提供します。ベンダー管理システムは、多くの企業が外部労働力をより効率的に管理するのを支援できます。このエンドツーエンドのプラットフォームにより、ユーザーはベンダーの連絡先情報を保存し、支出を確認し、契約を追跡し、ベンダーのオンボーディングを自動化し、ベンダーへの直接支払いなどを行うことができます。

ベンダー管理ソフトウェア市場は、展開形態(オンプレミス、クラウド)、エンドユーザー産業(小売、BFSI、製造業、IT・通信、その他のエンドユーザー産業)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| クラウド |

| オンプレミス |

| 小売 |

| BFSI |

| 製造業 |

| ITおよび通信 |

| 医療 |

| 政府・公共部門 |

| その他の産業 |

| 大企業 |

| 中小企業(SMEs) |

| ベンダーオンボーディングおよび情報管理 |

| ベンダーリスクおよびコンプライアンス管理 |

| 契約・パフォーマンス管理 |

| 請求書・支払い管理 |

| 分析およびレポーティング |

| その他のモジュール |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| エンドユーザー産業別 | 小売 | ||

| BFSI | |||

| 製造業 | |||

| ITおよび通信 | |||

| 医療 | |||

| 政府・公共部門 | |||

| その他の産業 | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| コンポーネント/モジュール別 | ベンダーオンボーディングおよび情報管理 | ||

| ベンダーリスクおよびコンプライアンス管理 | |||

| 契約・パフォーマンス管理 | |||

| 請求書・支払い管理 | |||

| 分析およびレポーティング | |||

| その他のモジュール | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ベンダー管理ソフトウェア市場の現在の価値はいくらですか?

ベンダー管理ソフトウェアの市場規模は2026年に114億7,000万米ドルであり、2031年までに187億6,000万米ドルに達すると予測されています。

最も速く成長している展開モデルはどれですか?

クラウド展開はシェアと成長の両面でリードしており、初期コストの低さと迅速な導入により2031年まで年平均成長率12.65%を記録しています。

製造企業が主要な採用者である理由は何ですか?

製造業者はリアルタイムのサプライヤーパフォーマンスデータを必要とする複雑な多層サプライチェーンを管理しており、2025年の市場シェアの36.64%を占めています。

中小企業の採用を抑制する要因は何ですか?

高い導入コストとレガシーERPスイートとの統合の複雑性が主要な障壁として残っていますが、SaaS価格モデルがそのギャップを縮めています。

将来の需要を牽引する地域はどこですか?

アジア太平洋地域は政府のデジタル化推進、輸出の増加、サイバーリスク意識の高まりに後押しされ、年平均成長率12.94%で拡大すると予測されています。

最終更新日: