ソフトウェア開発市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

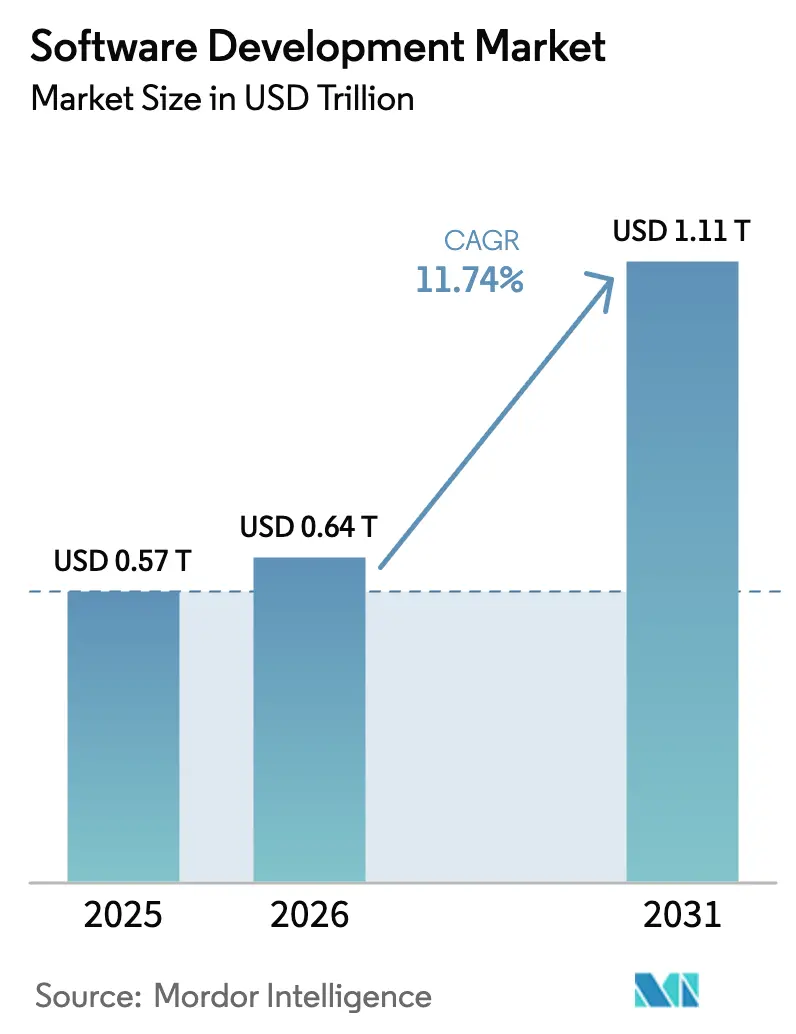

| 市場規模 (2026) | 0.64 兆米ドル |

| 市場規模 (2031) | 1.11 兆米ドル |

| 成長率 (2026 - 2031) | 11.74% CAGR |

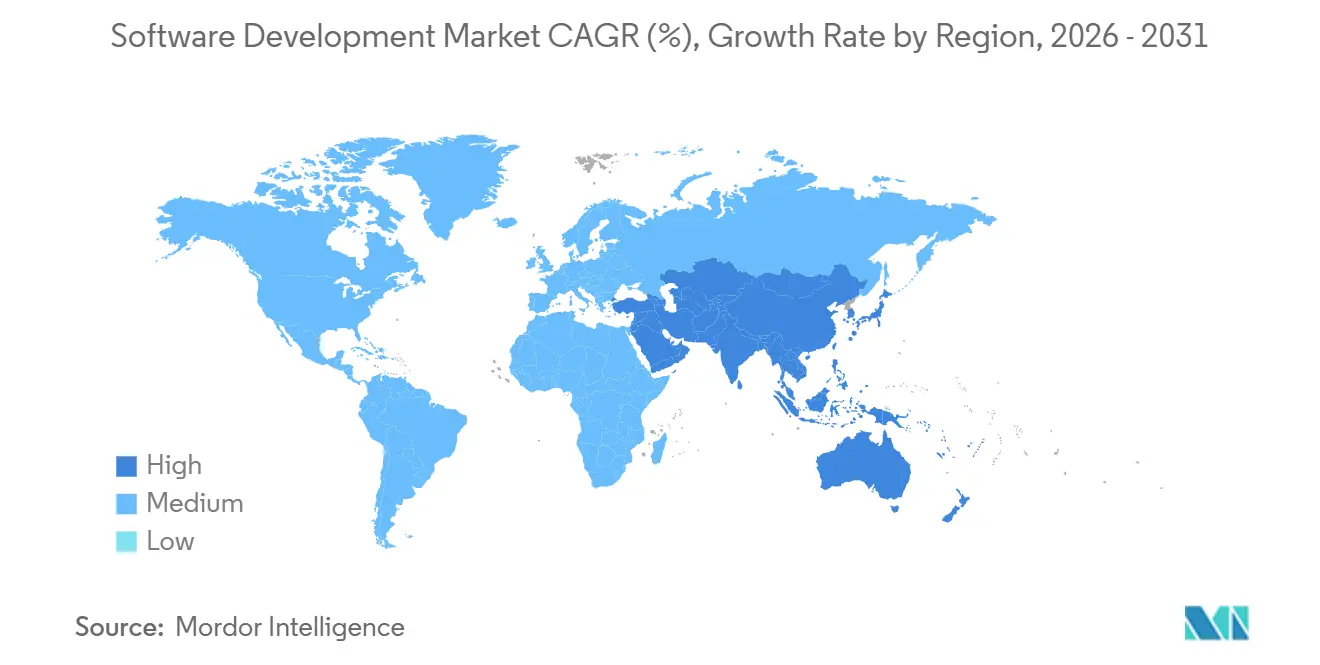

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトウェア開発市場分析

ソフトウェア開発市場の規模は、2025年の5,700億USDから2026年には6,400億USDへと成長し、2026年〜2031年の年平均成長率(CAGR)11.74%で2031年までに1兆1,100億USDに達すると予測されています。この加速は、段階的なツールのアップグレードではなく、企業がアプリケーションを設計・保護・展開する方法における構造的変化に起因しています。生成AIコードアシスタントが定型的なボイラープレート作業を吸収し、上級エンジニアをより高度なシステム設計へと移行させる一方、クラウドネイティブフレームワークはオンプレミスインフラに関連する資本負担を取り除きます。同時に、継続的インテグレーション・継続的デプロイメントパイプラインを標的とするサイバーセキュリティ脅威の深刻化により、組織は各段階にセキュリティ管理を組み込むことを余儀なくされ、開発速度とコンプライアンスコストの両方が上昇しています。これらの力が相まって、ソフトウェア開発市場全体における価値創造を再定義しています。

主要レポートのポイント

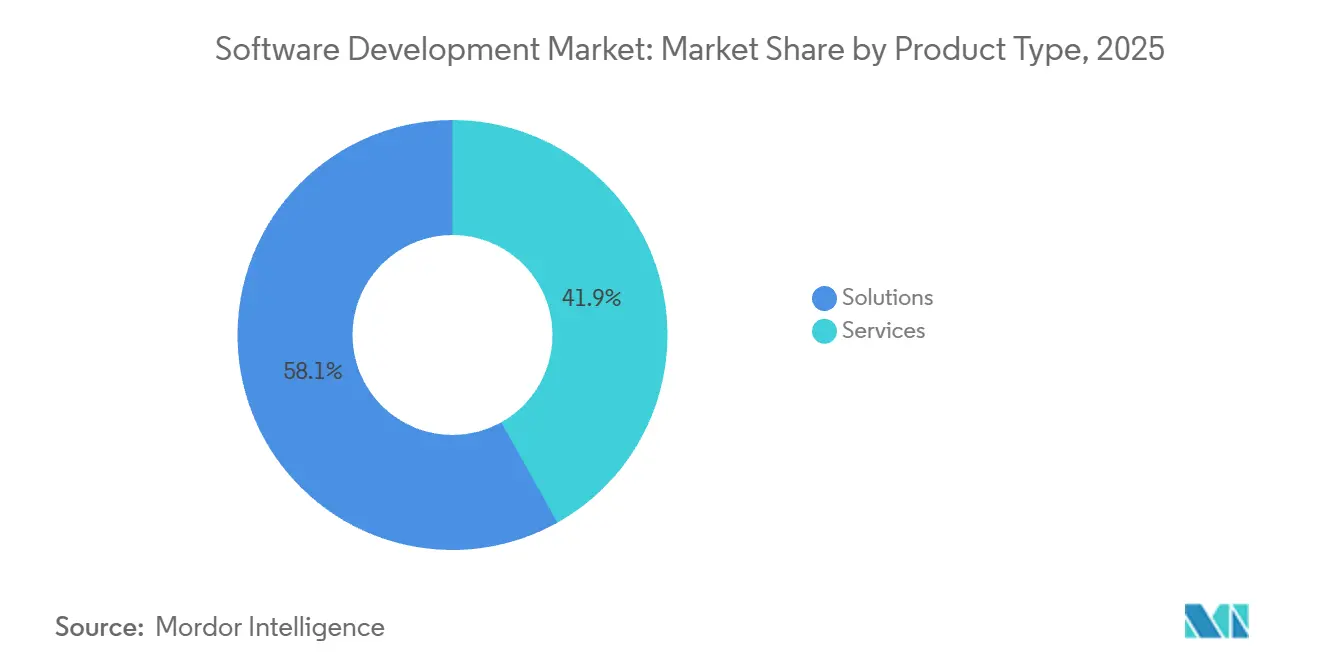

- 製品タイプ別では、ソリューションが2025年の収益の58.12%を占め、サービスは2031年に向けて年平均成長率(CAGR)13.35%で拡大しています。

- 展開タイプ別では、クラウドが2025年の収益の71.26%を占め、同セグメントは2031年まで年平均成長率(CAGR)12.17%で拡大すると予測されています。

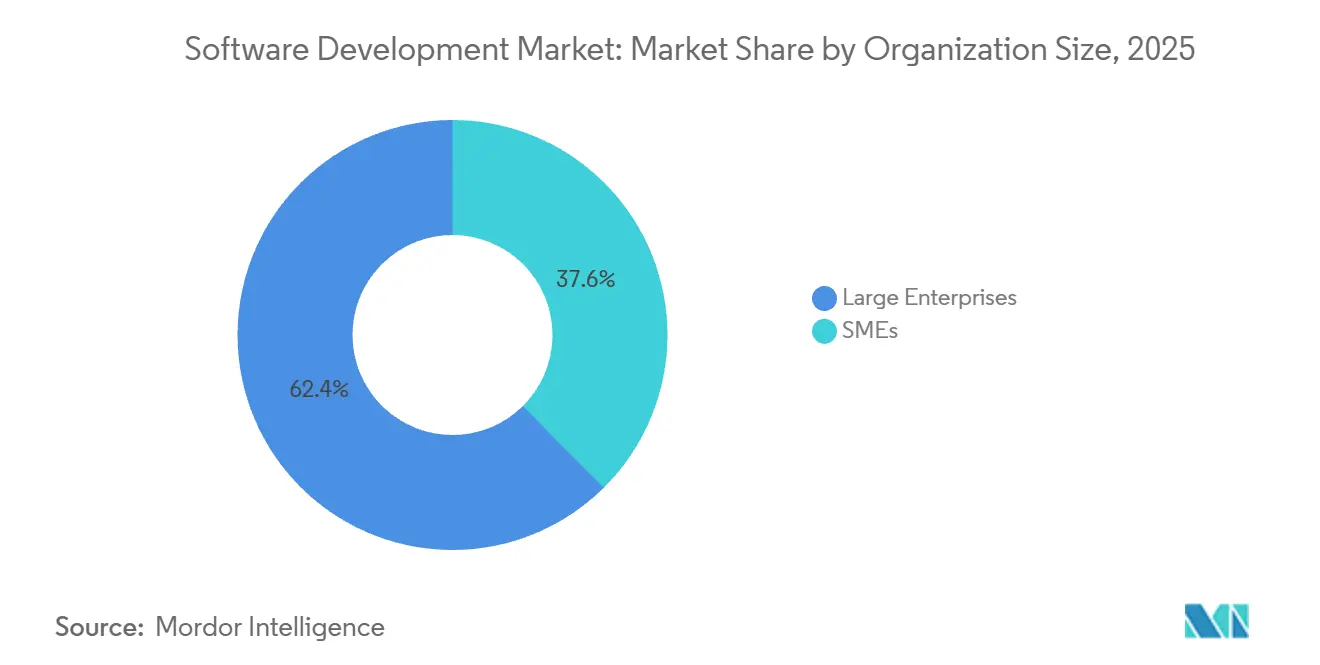

- 組織規模別では、大企業が2025年の支出の62.41%を占め、中小企業は年平均成長率(CAGR)13.54%で拡大しています。

- エンドユーザー業種別では、ITおよび通信が2025年に21.36%のシェアでトップとなり、医療は年平均成長率(CAGR)13.28%で拡大すると予測されています。

- 地域別では、北米が2025年に38.13%の収益を獲得し、アジア太平洋は2031年に向けて年平均成長率(CAGR)12.47%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルソフトウェア開発市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ローコード・ノーコード採用の急増 | +2.3% | グローバル、北米・欧州での早期牽引 | 中期(2〜4年) |

| クラウドネイティブおよびサーバーレス開発 | +2.8% | グローバル、北米・アジア太平洋が主導 | 短期(2年以内) |

| 企業のデジタルトランスフォーメーション予算 | +2.1% | 北米、欧州、一部アジア太平洋市場 | 中期(2〜4年) |

| 生成AIコードアシスタントによる生産性向上 | +2.5% | グローバル、北米・欧州に集中 | 短期(2年以内) |

| 持続可能性を推進するグリーンコーディング義務 | +0.9% | 欧州・北米、アジア太平洋で台頭 | 長期(4年以上) |

| AIを活用したDevSecOps統合 | +1.8% | グローバル、欧州・北米での規制推進 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ローコード・ノーコード採用の急増

企業は、アプリケーション需要と利用可能な開発者キャパシティの拡大するギャップを埋めるために、ローコード・ノーコードプラットフォームを導入しています。Microsoft Power Platformは2024年に月間アクティブユーザー数が2,000万人を超え、ビジネスアナリストが手動コーディングなしでワークフロー自動化を構築できることを証明しました。[1]Microsoft Corporation、「投資家向け情報」、MICROSOFT.COM 資本も同じ方向に流れています。OutSystemsは2024年初頭にシリーズDファイナンシングで1億5,000万USDを確保し、ローコードポートフォリオの拡大を図り、投資家の持続的な信頼を示しました。これらのプラットフォームはインフラの複雑さを抽象化し、ボイラープレートを自動生成することでプロトタイピングを加速します。ただし、「市民開発者」がITコントロールを迂回してシャドウアプリケーションを作成し、セキュリティチームが監査する必要が生じるというガバナンスリスクが依然として存在します。その欠点があっても、ローコードは市場のCAGRに正味2.3パーセントポイントの押し上げをもたらし、深いエンジニアリングリソースを持たない中堅企業において最も顕著に現れています。

クラウドネイティブおよびサーバーレス開発

クラウドネイティブアーキテクチャはアプリケーションロジックをハードウェアから切り離し、チームがワークロードを弾力的にスケールし、消費したコンピューティングに対してのみ支払うことを可能にします。AWS Lambdaは2024年に数兆件のリクエストを処理し、イベント駆動型サーバーレス関数へのメインストリームシフトを示しました。Kubernetesの採用も引き続き堅調で、2024年には700万人以上の開発者がそのエコシステムに貢献しています。金融機関はリアルタイム決済要件を満たすためにモノリシックシステムをマイクロサービスに再設計しており、これはクラウドネイティブの専門知識を必要とする数年にわたる取り組みです。その結果、インフラコストの削減と移行・可観測性に関するサービス支出の増加が組み合わさり、CAGRに2.8パーセントポイントの押し上げをもたらしています。

企業のデジタルトランスフォーメーション予算

経営幹部がソフトウェアの近代化を裁量的ではなく戦略的と見なしているため、マクロ経済の逆風にもかかわらずデジタルトランスフォーメーション支出は継続しています。Accentureは2024年度にクラウド移行とアプリケーション再プラットフォーミングに大きく傾いたテクノロジーコンサルティング収益として177億USDを計上しました。並行して、欧州連合のデジタルデケードは2030年までに企業の75%がクラウド、AI、ビッグデータを活用することを目標とし、政策的な追い風を強めています。セクター固有の義務がさらに勢いを加えており、金融のオープンバンキングAPIと医療の相互運用性規則はいずれもモジュール型ソフトウェアを必要とします。これらの力が合わさってCAGRに2.1パーセントポイントを寄与し、北米と欧州が最大の影響を受けています。

生成AIコードアシスタントによる生産性向上

生成AIアシスタントは現在、関数のオートコンプリート、リファクタリングの提案、ユニットテストの作成を行い、日常的なコーディングのリズムを圧縮しています。GitHub Copilotは2024年に有料サブスクライバー数が180万人を超え、社内試験ではユーザーのタスク完了速度が55%向上したことが示されました。AWS CodeWhispererは提案とともにリアルタイムのセキュリティスキャンを提供し、生産性とコンプライアンスを融合させています。公開リポジトリで学習したモデルは制限的なライセンスを持つコードを表面化させる可能性がありますが、多層的な検証によってそのリスクは軽減されます。最終的な結果として、開発者のスループット向上とリリースサイクルの加速により、CAGRに2.5パーセントポイントの押し上げをもたらしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティ脅威の深刻化 | -1.4% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| 上級開発者のグローバル不足 | -1.7% | グローバル、北米・欧州で最も深刻 | 中期(2〜4年) |

| AIビルドのためのコンピューティングエネルギーコストの上昇 | -0.6% | グローバル、電力コストが高い地域でより顕著 | 中期(2〜4年) |

| オープンソースエコシステムにおけるライセンスモデルの変化 | -0.8% | グローバル、オープンソースを多用する企業に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ脅威の深刻化

サプライチェーン攻撃は現在、継続的インテグレーションパイプラインとサードパーティの依存関係を標的としています。2020年に開示されたSolarWindsの侵害は2024年にも引き続き影響を及ぼし、侵害されたビルドツールが数千の下流顧客に感染する可能性を示しました。Log4jの脆弱性は数百万のJavaアプリケーションに緊急パッチ適用を強い、ユビキタスなオープンソースライブラリの脆弱性を浮き彫りにしました。企業は現在、ソフトウェア部品表の証明とアーティファクトの暗号署名を義務付けており、リリースサイクルを延長するステップが追加されています。EU サイバーレジリエンス法などのコンプライアンスフレームワークはさらに責任を高め、CAGRに1.4パーセントポイントの下押し圧力をかけています。

上級開発者のグローバル不足

熟練エンジニアへの需要は一貫して供給を上回っています。米国労働統計局は2022年から2032年にかけてソフトウェア開発者の雇用が25%成長すると予測しており、これは全国平均を大きく上回っています。[2]米国労働統計局、「職業別雇用見通しハンドブック」、BLS.GOV 2024年の中央値賃金は127,260USDに達し、上級アーキテクトはさらに高い報酬を要求しています。欧州企業も同様の不足に直面しており、制限的な移民政策によって悪化しています。企業はオフショアリングとAIペアプログラミングでギャップを補っていますが、複雑なシステム設計には依然として人間の専門知識が必要であり、CAGRに1.7パーセントポイントの逆風をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:統合の複雑さにおいてサービスがソリューションを上回る

ソリューションは2025年に収益の58.12%を生み出し、企業がライセンスまたはサブスクリプション契約するモバイルベースおよびウェブベースのプラットフォームを網羅しています。モバイル向けサービスはグローバルなスマートフォン普及率に乗り、フィールド技術者、営業チーム、消費者がハンドヘルドデバイスで取引できるようにしています。プログレッシブウェブアプリケーションはネイティブアプリとブラウザ体験の境界を曖昧にし、複数のオペレーティングシステムをサポートするコストを削減しています。ウェブベースのソリューションは、成熟したフレームワークと豊富なプラグインエコシステムを活用し、企業資源計画や顧客関係管理などのバックオフィス機能のバックボーンであり続けています。

しかし、サービスは2031年に向けて年平均成長率(CAGR)13.35%で拡大しています。ソフトウェアの購入はますます最初の段階に過ぎなくなっており、レガシー資産との統合、データ移行、ユーザートレーニング、セキュリティ強化には専門的な知識が必要です。コンサルティング大手と地域のシステムインテグレーターがその作業を吸収し、マネージドサービス、インフラ監視、継続的改善を複数年契約にまとめています。このリズムは、差別化がより広いソフトウェア開発市場全体での実装品質に依存するようになり、機能チェックリストへの依存が薄れるシフトを強調しています。

展開タイプ別:クラウドの優位性が加速し、オンプレミスが縮小

クラウド展開は2025年に収益の71.26%を獲得し、企業が弾力的なスケーラビリティと低い資本支出を求めてシフトする中、12.17%で拡大しています。ハイパースケーラー(Amazon Web Services、Microsoft Azure、Google Cloud Platform)は2024年にデータセンターインフラに合計1,500億USD以上を投資し、グローバルリージョンと優れたネットワークレイテンシを実現しました。マネージドサービスはパッチ適用、バックアップ、ディザスタリカバリを処理し、内部チームがアプリケーションロジックに集中できるようにしています。クラウドに関連するソフトウェア開発市場シェアは、したがって毎年深まる見込みです。

企業がデータセンターリースを解約するにつれてオンプレミス資産は縮小し続けていますが、超低レイテンシや厳格なデータ居住要件を持つセクターではハイブリッドモデルが継続しています。ソブリンクラウドは国境内にハードウェアを配置することで公共部門の規則を満たしています。それでも、クラウドの軌跡は明確であり、レガシーワークロードの再プラットフォーミングとサーバーレスまたはコンテナ化された形で直接生まれたグリーンフィールドアプリケーションの波によって支えられています。

組織規模別:中小企業がクラウドネイティブツールで能力格差を縮小

大企業は2025年に支出の62.41%を維持し、深い予算を活用してカスタム開発に資金を提供し、ボリュームディスカウントを交渉しています。しかし、年平均成長率(CAGR)13.54%で拡大している中小企業は、サブスクリプション価格と従量課金インフラを活用して初期資本のハードルを回避するようになっています。ShopifyやSalesforce Essentialsなどのプラットフォームは、数日以内に高度なコマースとCRMワークフローを民主化しています。中小企業に割り当てられたソフトウェア開発市場規模は、したがって他のどの組織区分よりも速く成長しています。

リモートワークの規範はさらに採用障壁を下げており、地域の販売代理店は複雑な仮想プライベートネットワーク設定なしにクラウドコラボレーションスイートを立ち上げることができます。組み込み型ファイナンスAPIは収益ストリームを拡大し、小売業者がネイティブに決済や融資を提供できるようにする一方、AI搭載の予測ツールはエンタープライズグレードの分析をロングテールにもたらします。その結果、中小企業はもはや単なる追随者ではなく、かつてFortune 500の予算によって定義されていたイノベーションカーブの積極的な貢献者となっています。

エンドユーザー業種別:医療が相互運用性義務で成長をリード

ITおよび通信事業者は2025年に支出の21.36%でトップとなり、5Gトラフィックの急増を管理するためにネットワーク機能仮想化とソフトウェア定義ネットワーキングに投資しています。しかし、医療は電子健康記録の近代化とテレメディシンの採用に後押しされ、2031年まで年平均成長率(CAGR)13.28%で最も急成長している業種です。米国の21世紀治療法は、データ交換のための標準化されたAPIを施行し、モジュール型でFHIR準拠のシステムへの構造的シフトを促進しています。[3]米国保健福祉省、「21世紀治療法」、HHS.GOV テレヘルスの利用量はパンデミック前の水準を大きく上回ったまま推移しており、安全なビデオ、電子処方、遠隔モニタリングソリューションへの需要を持続させています。

金融サービス組織はリアルタイム決済とオープンバンキングフレームワークをサポートするために再プラットフォーミングを行い、移行中にデュアルスタックを維持しています。製造業は予知保全のための産業用モノのインターネットソフトウェアに投資し、計画外のダウンタイムを削減して資産寿命を最大化しています。メディア・エンターテインメント企業は海賊行為に対抗するためにコンテンツ配信とデジタル著作権管理を合理化しています。政府・防衛機関はゼロトラスト義務の下でミッションクリティカルなシステムを近代化しており、すべての業種がソフトウェアを中核的な戦略的レバーとして扱うようになっていることを示しています。

地域分析

北米は2025年に収益の38.13%を占め、Fortune 500本社、ベンチャーキャピタル、ハイパースケールクラウドインフラの高密度な集積から引き続き恩恵を受けています。米国連邦政府によるゼロトラストアーキテクチャの義務化は、安定した調達機会を生み出しています。カナダは有利な移民政策を活用して優秀な人材を引き付け、メキシコのニアショアアウトソーシングセクターは時差の摩擦を最小限に抑えたい米国クライアントの間で支持を得ています。カリフォルニア州消費者プライバシー法などのデータプライバシー法令は製品設計に波及し、地域全体で同意管理とデータ主体の権利を強制しています。

アジア太平洋は2031年まで12.47%で成長し、最も速い地域CAGRとなる見込みです。インドのソフトウェアサービス輸出は2024年度に1,940億USDに達し、Tata Consultancy ServicesやInfosysなどの企業がクラウド移行とAI統合のニーズを満たしています。デジタル政府プログラムはブロードバンドとデジタル決済の利用を拡大し、クラウドアプリケーションへの国内需要を拡大しています。中国のソブリンソフトウェアへの重点は、国産データベースと開発ツールへの投資を促進し、西側への依存を低減しています。日本はスマートマニュファクチャリングを追求し、オーストラリアと韓国は5Gとスマートシティインフラに資本を投入しています。中国のデータローカライゼーション法からオーストラリアのプライバシーフレームワークまで、多様な規制環境はベンダーにコンプライアンスモジュールのローカライズを強いていますが、この地域はソフトウェア開発市場における最大の増分成長エンジンであり続けています。

欧州、南米、中東、アフリカが残りを構成しています。欧州の一般データ保護規則と提案中のAI法は、プライバシーバイデザインとアルゴリズムの透明性要件を課し、コンプライアンスコストを引き上げる一方で、セキュリティ重視の開発ツールへの需要も刺激しています。南米はインターネット普及率の上昇から恩恵を受けており、ブラジルが地域のSaaS採用をリードしています。サウジアラビアやアラブ首長国連邦などの中東経済圏は、野心的なスマートシティおよびeガバメントプログラムを立ち上げています。アフリカ市場はまだ初期段階ですが、モバイルブロードバンドが未開拓の人口に広がるにつれて加速しており、ケニアと南アフリカが地域のイノベーションハブを形成しています。

競合環境

ソフトウェア開発市場は中程度の断片化を示しています。ハイパースケーラーのMicrosoft、Amazon Web Services、Googleは基盤となるインフラを支配し、統合開発環境、AIコードアシスタント、マネージドKubernetesを提供することで、顧客を単一ベンダーのエコシステムに効果的に囲い込んでいます。AzureまたはAWSを採用した企業は統合された認証、ストレージ、分析を享受できますが、ワークロードが増加するにつれて切り替えコストが上昇するリスクに直面しています。

DevOpsスペシャリストのAtlassianとGitLabは、コラボレーション、バージョン管理、CI/CDオーケストレーションに注力し、シンプルさとオープンソース互換性で競争しています。SalesforceとServiceNowは、ワークフロー自動化を組み込んだ業種特化型ローコードプラットフォームで基幹業務ユーザーを標的としています。OracleとSAPは企業資源計画における強固な地位を維持していますが、両社ともレガシースイートをマイクロサービスに再設計し、サブスクリプション収益を追求しています。NVIDIAは直接的なソフトウェア収益は限られているものの、CUDAと機械学習フレームワークを通じて戦略的な影響力を持ち、AI強化開発の方向性を形成しています。

ホワイトスペースの機会は、AIを活用したセキュリティ自動化とコードのエネルギー消費を測定する持続可能性ツールに集中しています。スタートアップはリポジトリに直接脅威検出を組み込み、リアルタイムの修復を提供しています。HashiCorpの2023年のビジネスソースライセンスへの切り替えとその後のOpenTofuフォークに示されるオープンソースエコシステムのライセンス混乱は不確実性をもたらし、ベンダーが商業的にサポートされた代替品を提供することを促しています。生成AIアシスタントが定型的なコーディングを商品化するにつれて競争の激しさは増し、差別化はシステム設計、ガバナンス、クロスクラウド相互運用性へとシフトするでしょう。

ソフトウェア開発産業リーダー

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC

IBM Corporation

Accenture plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Microsoftは、複雑なサプライチェーンシミュレーションのための量子インスパイアード最適化ワークフローを加速することを目的として、Azure Quantum Elementsプラットフォームのプレビューの展開を開始しました。

- 2025年10月:MicrosoftはGitHub Copilot Enterpriseを一般提供開始し、組織全体のコード提案、セキュリティスキャン、コンプライアンスレポートを追加しました。

- 2025年9月:Amazon Web ServicesはAWSコンソール全体に組み込まれた生成AIアシスタントであるAmazon Q Developerを立ち上げました。

- 2025年8月:SalesforceはOwn Companyの19億USD買収を完了し、SaaS顧客向けのデータ保護機能を拡充しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ソフトウェア開発市場を、プロジェクトベースの専門サービスおよび継続的なマネージド開発契約を含む、カスタムまたはパッケージアプリケーションソフトウェアの計画、設計、コーディング、テスト、展開、保守から世界中で生み出されるすべての収益と定義しています。純粋なハードウェア供給、スタンドアロンのソフトウェアライセンス再販、または汎用ITサポートに関連する活動はこの範囲外です。

純粋なハードウェア販売、既製品のシュリンクラップライセンス、汎用ヘルプデスクアウトソーシングはカウントされません。

セグメンテーション概要

- 製品タイプ別

- ソリューション

- モバイルベース

- ウェブベース

- サービス

- ソリューション

- 展開タイプ別

- オンプレミス

- クラウド

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー別

- BFSI

- メディア・エンターテインメント

- 政府・防衛

- ITおよび通信

- 医療

- 製造

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および主要な新興ハブのソフトウェアエンジニアリングリード、調達マネージャー、地域業界団体代表者との構造化された対話を通じてデスクワークを補完しています。これらのインタビューは、価格の前提、プロジェクト期間の規範、クラウド採用の変曲点、人材の可用性をテストし、二次調査中に不確実と判断されたモデル変数を絞り込むことを可能にします。

デスクリサーチ

Mordorのアナリストは、世界銀行のICT指標、ユーロスタットのデジタル経済統計、米国労働統計局、GitHubのOctoverse開発者センサス、UN COMTRADEのソフトウェア関連貿易コードなどの組織からの公開されているマクロおよび産業データセットから始め、地域全体の雇用、賃金、輸出のベースラインを概説します。企業の提出書類、投資家向けプレゼンテーション、業界団体ポータル(例:NASSCOM、BSA、OECDデジタル経済ブリーフ)は、価格モデル、契約構造、地域政策に関するコンテキストを追加します。

有料リポジトリは控えめに活用されています。D&B Hooversは上場および非上場ベンダーの収益分割を提供し、Dow Jones Factiva は平均取引価値に影響を与える大型プロジェクト受注とM&Aシグナルの追跡を支援します。このリストは例示的なものであり、データ収集と検証を支援する多くの他のソースがあります。

市場規模の算定と予測

トップダウンの構築は国内ソフトウェア産出量とITサービス支出から始まり、これらのプールはカスタム開発、製品エンジニアリング、拡張契約に帰属するシェアによってフィルタリングされます。選択的なボトムアップのクロスチェック、サプライヤーの積み上げ、サンプリングされた平均販売価格×プロジェクト量、チャネルチェックにより、最終調整前の内部整合性が確保されます。モデルの主要ドライバーには、開発者賃金インフレ、企業のデジタルトランスフォーメーション予算、クラウドネイティブワークロードの普及率、ローコード・ノーコード採用率、AIアシスト型コーディング時間のシェアが含まれます。多変量回帰とシナリオ分析を組み合わせて各ドライバーを2030年まで予測し、予測を確定する前にエキスパートパネルでパラメータのストレステストを実施します。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます:自動分散スキャンが異常を検出し、上級アナリストがギャップを調整し、最終的なピアオーディットがサインオフに先立って行われます。レポートは年次で更新され、M&A、規制、またはマクロショックがベースラインを変更する場合は中間更新が行われ、クライアント納品直前に新たな検証スイープが実施されます。

Mordorのソフトウェア開発ベースラインが信頼性を持つ理由

公表されている数値はしばしば乖離しますが、これは企業がより広いITパイの異なるスライスを切り取り、異なる価格ラダーを適用し、または異なるサイクルでモデルを更新するためです。

主要なギャップドライバーには、パッケージソフトウェアライセンス収益を束ねる調査、カスタムプロジェクトのみにスコープを限定する調査、積極的なクラウドコスト逓減カーブを適用する調査(Mordorはバランスの取れた賃金プラス生産性軌跡を採用)、更新サイクルが隔年から年次まで様々(Mordorは中間トリガーを設けて毎12ヶ月入力を見直す)などが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 5,700億USD(2025年) | ||

| 7,300億USD(2024年) | グローバルコンサルタンシーA | パッケージソフトウェアのライセンスおよびメンテナンス収益を含む |

| 5,000億USD(2025年) | 業界誌B | プロジェクトベースのサービスのみをカウントし、マネージド拡張契約を除外 |

| 530億USD(2025年) | 業界団体C | カスタムソリューションのみに焦点を当て、既製品の適応とツール作業を省略 |

この比較は、スコープと変数の選択が一致すれば、Mordorの適時なデスクエビデンス、フィールド検証、定期的な監査の規律ある組み合わせが、意思決定者に自信を持って活用できるバランスの取れた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

2031年までのソフトウェア開発市場の予測規模は?

ソフトウェア開発市場の規模は2031年までに1兆1,100億USDに達すると予測されています。

2031年まで最も速く成長すると予測される地域はどこですか?

アジア太平洋は12.47%のCAGRを達成すると予測されており、すべての地域の中で最高です。

ソフトウェア開発においてサービスがソリューションより速く成長しているのはなぜですか?

企業はソフトウェアを購入した後、統合、移行、セキュリティ強化の専門知識をますます必要とするようになっており、サービスは2031年まで年平均成長率(CAGR)13.35%で成長しています。

支出の拡大が最も速い業種はどこですか?

電子健康記録の近代化とテレヘルスの採用が加速する中、医療が年平均成長率(CAGR)13.28%で成長をリードしています。

現在の支出におけるクラウド展開の重要性はどの程度ですか?

クラウドは2025年に収益の71.26%を獲得し、組織がオンプレミスデータセンターから移行するにつれて年平均成長率(CAGR)12.17%で成長し続けています。

市場成長を制約する主な課題は何ですか?

サイバーセキュリティ脅威の深刻化と上級開発者のグローバル不足が合わさって、予測CAGRから約3.1パーセントポイントを差し引いています。

最終更新日: