Taille et parts du marché des aberromètres à front d'onde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

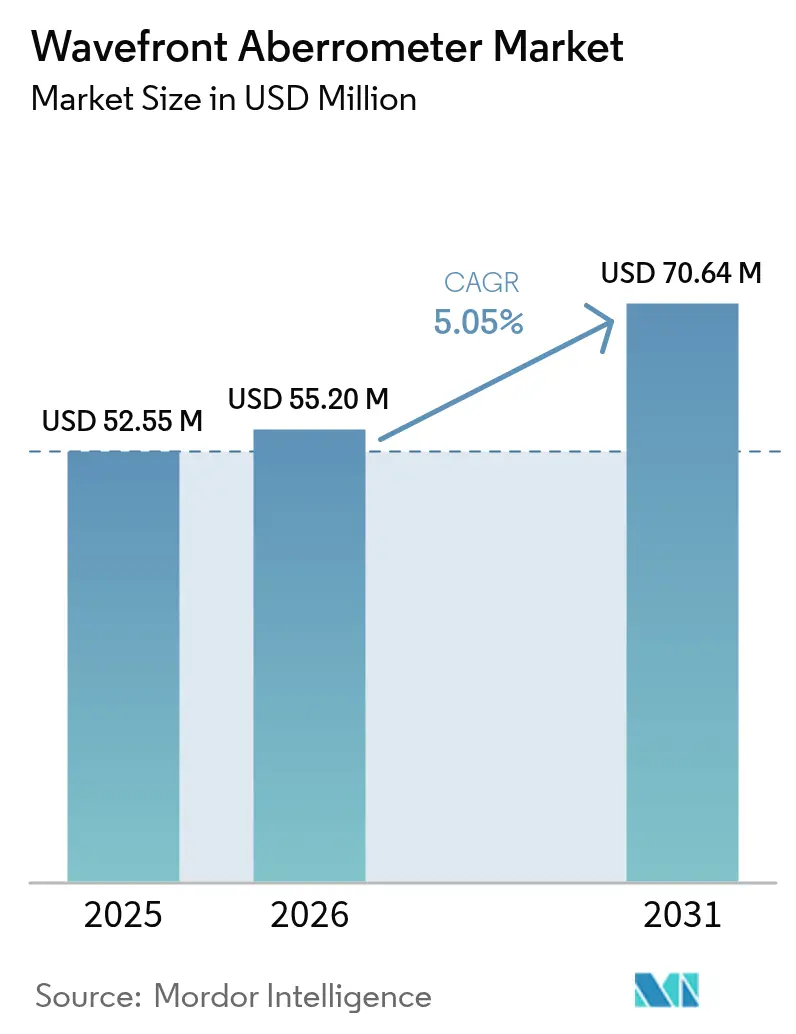

| Taille du Marché (2026) | 55.2 Millions de dollars américains |

| Taille du Marché (2031) | 70.64 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aberromètres à front d'onde par Mordor Intelligence

La taille du marché des aberromètres à front d'onde devrait croître de 52,55 millions USD en 2025 à 55,2 millions USD en 2026 et atteindre 70,64 millions USD d'ici 2031 à un TCAC de 5,05 % sur la période 2026-2031.

L'adoption est portée par les diagnostics à base d'intelligence artificielle, le recours croissant à l'aberrométrie peropératoire dans le cadre des procédures de lentilles intraoculaires (LIO) premium, et la convergence de la chirurgie LASIK guidée par front d'onde avec les systèmes intégrés de topographie, qui élargissent collectivement la portée diagnostique au-delà de la simple réfraction. La progression rapide des unités portables pour le dépistage de proximité, l'augmentation des volumes de procédures en milieu ambulatoire et les opérations de consolidation des principaux fabricants soutiennent également la croissance. Parmi les pressions contraires figurent la réduction de 2,93 % des remboursements Medicare pour 2025 et la pénurie de techniciens qualifiés en diagnostics avancés.

Principaux enseignements du rapport

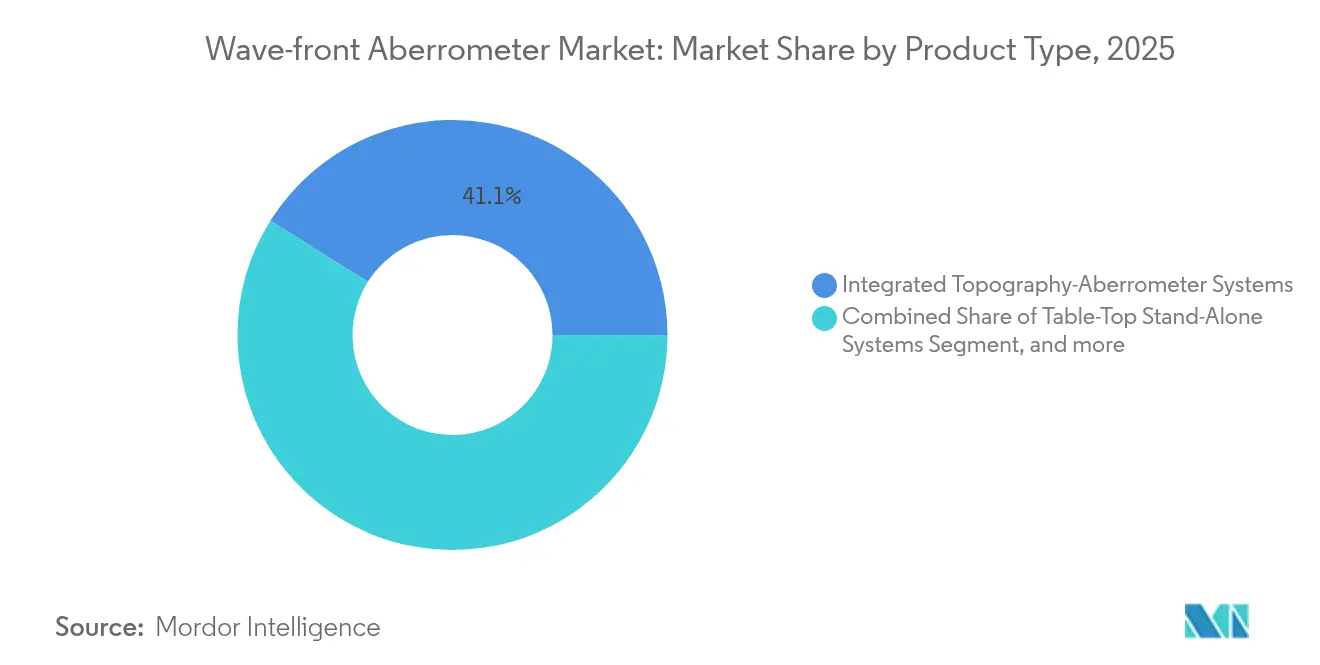

- Par type de produit, les systèmes intégrés topographie-aberromètre ont dominé avec une part de revenus de 41,08 % en 2025, tandis que les aberromètres peropératoires progressent à un TCAC de 7,02 % jusqu'en 2031.

- Par application, la correction de la myopie a représenté 55,10 % de la part de marché des aberromètres à front d'onde en 2025, tandis que les applications liées à la presbytie devraient s'étendre à un TCAC de 6,65 % jusqu'en 2031.

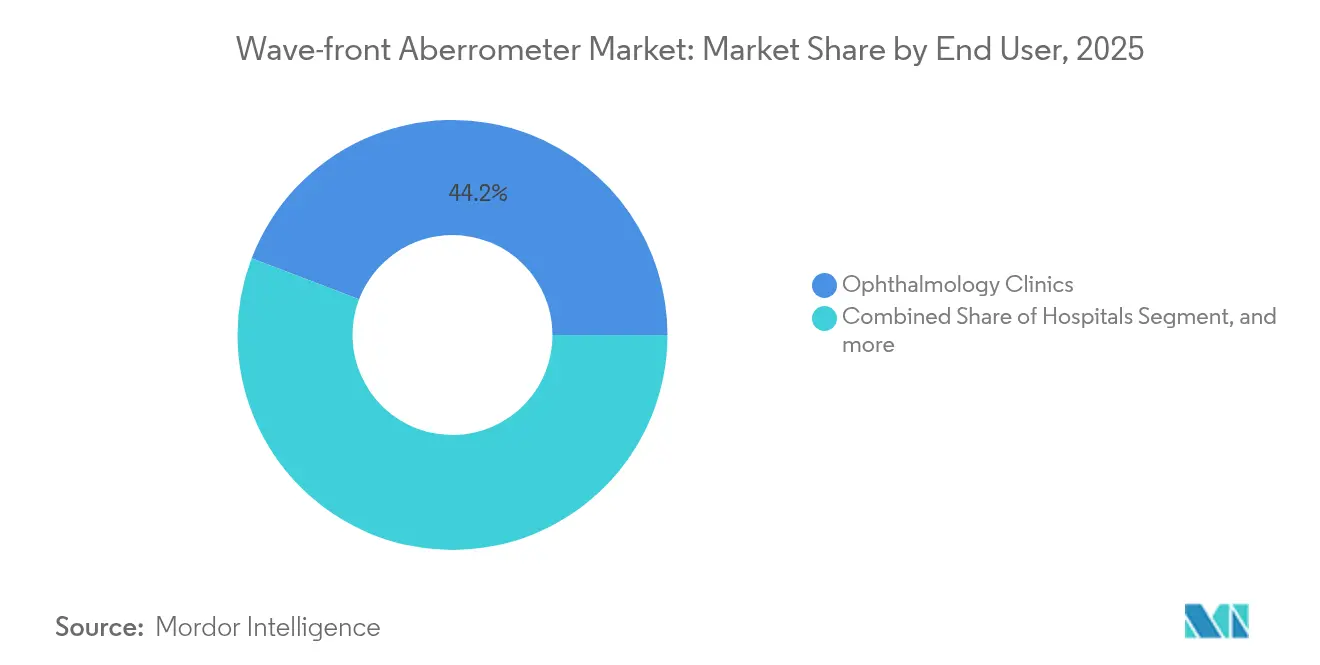

- Par utilisateur final, les cliniques ophtalmologiques ont maintenu une part de 44,20 % du marché des aberromètres à front d'onde en 2025 ; les centres de chirurgie ambulatoire ont affiché la croissance la plus rapide avec un TCAC de 6,31 %.

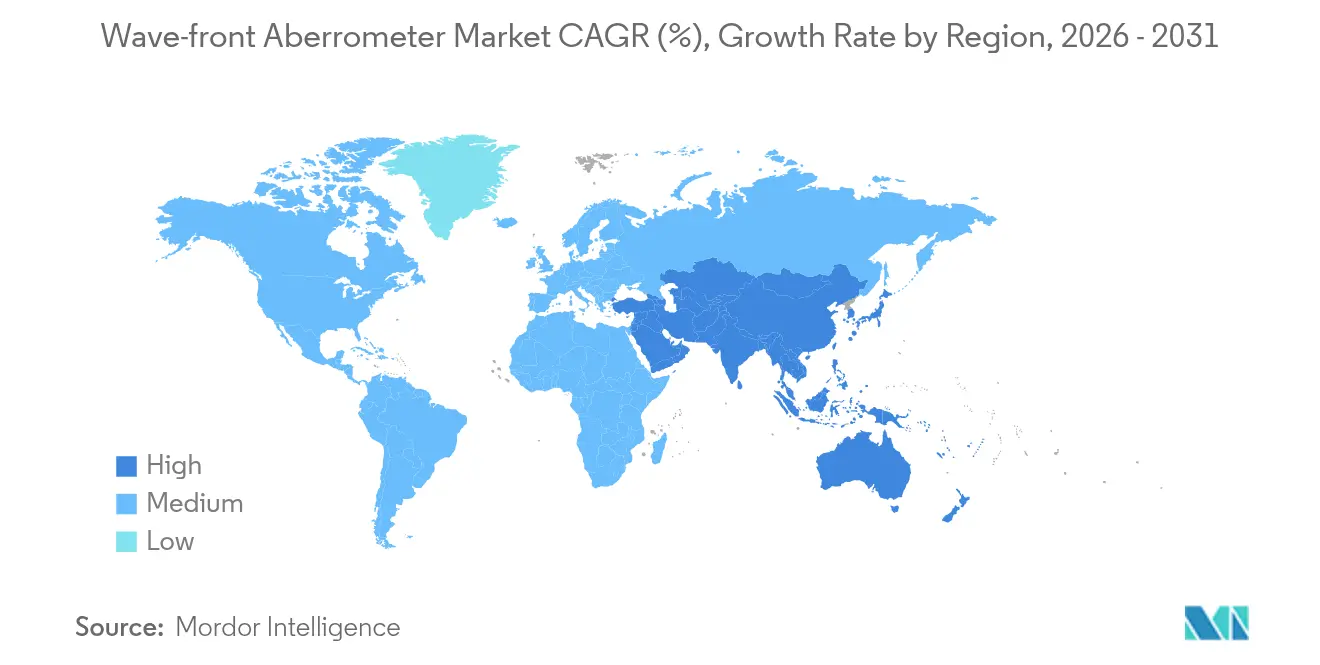

- Par géographie, l'Amérique du Nord a capturé 35,40 % du marché des aberromètres à front d'onde en 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 8,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des aberromètres à front d'onde

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence mondiale croissante des erreurs de réfraction non corrigées | +1.2% | Mondial, avec un impact concentré en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Forte adoption de la chirurgie LASIK guidée par front d'onde et des procédures de cataracte premium | +1.8% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées dans les aberromètres intégrant la topographie et alimentés par l'IA | +0.9% | Mondial, avec adoption précoce sur les marchés développés | Court terme (≤ 2 ans) |

| Recours croissant à l'aberrométrie peropératoire pour optimiser la lentille intraoculaire (LIO) | +1.1% | Amérique du Nord et Europe, adoption sélective en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des solutions d'aberromètre portable permettant le diagnostic à distance | +0.7% | Mondial, avec un impact prononcé dans les régions mal desservies | Moyen terme (2 à 4 ans) |

| Demande accrue d'une calibration oculaire précise pour les casques AR/VR | +0.4% | Amérique du Nord et Asie-Pacifique, émergence en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante des erreurs de réfraction non corrigées

La moitié de la population mondiale pourrait être myope d'ici 2030, l'Asie-Pacifique supportant le fardeau le plus lourd.[1]Maria Raposo-Mocholi et al., « Prévalence mondiale de la myopie : mise à jour 2025 », MDPI, mdpi.com Les gouvernements réagissent en finançant des campagnes de dépistage précoce où des dispositifs portables tels que les aberromètres portables identifient les erreurs de réfraction dans les écoles et les cliniques rurales. Les modules d'IA atteignent désormais une sensibilité de 88 % et une spécificité de 94 % pour détecter les profils de front d'onde anormaux, réduisant ainsi le temps de consultation et élargissant l'accès. Les gains de productivité à l'échelle de la population justifient davantage l'investissement public, élargissant le marché des aberromètres à front d'onde. Les fournisseurs qui associent l'analytique en nuage à un matériel compact bénéficient d'un avantage dans les contrats de dépistage de masse.

Forte adoption de la chirurgie LASIK guidée par front d'onde et des procédures de cataracte premium

La chirurgie réfractive guidée par front d'onde permet régulièrement d'atteindre une acuité visuelle de 20/40 ou meilleure chez 99,7 % des patients, surpassant les techniques conventionnelles. La volonté des patients de payer pour des améliorations de qualité stimule la demande de diagnostics à haute précision. L'autorisation de la FDA pour le laser TENEO de Bausch + Lomb fin 2023 a ravivé l'intensité concurrentielle, mettant en lumière les systèmes qui intègrent de façon transparente l'aberrométrie, le suivi oculaire et la topographie. Sur le marché des aberromètres à front d'onde, cela se traduit par un débit plus élevé par procédure, car les données de front d'onde en temps réel accélèrent la confirmation de la puissance des lentilles. Les formules de LIO premium, souvent payées de leur poche par les patients, financent ainsi les mises à niveau des équipements malgré le resserrement des remboursements par les assureurs.

Avancées dans les aberromètres intégrant la topographie et alimentés par l'IA

Les modèles d'apprentissage automatique prédisent désormais l'ectasie cornéenne à des stades subcliniques, atteignant un score d'aire sous la courbe de 0,945 dans des essais multicentriques. Des suites logicielles telles qu'iTrace Prime génèrent de nouveaux indices qui quantifient la qualité de la vision, offrant aux chirurgiens un soutien à la décision plus riche. Le traitement en nuage réduit les coûts matériels des postes de travail et permet des avis à distance, permettant aux cliniques régionales d'accéder à des analyses de niveau tertiaire. À court terme, ces capacités différencient les produits haut de gamme ; à terme, elles deviendront des standards sur l'ensemble du marché des aberromètres à front d'onde.

Recours croissant à l'aberrométrie peropératoire pour optimiser le choix des LIO

Des systèmes tels qu'ORA et HOLOS fournissent des lectures en temps réel qui réduisent l'astigmatisme résiduel postopératoire à ≤ 0,50 D dans 92,8 % des yeux, contre 58,3 % lorsque les chirurgiens s'appuient uniquement sur des formules préopératoires. Le bénéfice est le plus marqué dans les cas toriques, multifocaux et post-LASIK où les calculs conventionnels échouent. Le retour d'information en temps réel raccourcit également les taux de révision, soutenant les parcours de cataracte en ambulatoire qui sont au cœur de la croissance de la chirurgie ambulatoire sur le marché des aberromètres à front d'onde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement en capital élevé et coûts par procédure | -0.8% | Mondial, avec un impact prononcé sur les marchés émergents | Long terme (≥ 4 ans) |

| Pénurie de techniciens ophtalmiques qualifiés en diagnostics par front d'onde | -0.6% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Ambiguïté des remboursements concernant les codes d'aberrométrie peropératoire | -0.5% | Amérique du Nord et Europe, impact limité en Asie-Pacifique | Court terme (≤ 2 ans) |

| Absence de formats de données standardisés entravant l'intégration transparente | -0.3% | Mondial, avec un impact variable selon les systèmes de santé | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé et coûts par procédure

Les aberromètres topographiques intégrés sont affichés à plus de 200 000 USD, tandis que les consommables ajoutent 50 à 100 USD par mesure.[2]Académie américaine d'ophtalmologie, « Considérations économiques dans l'achat d'équipements diagnostiques », aao.org Les petites cliniques des régions sensibles aux coûts peinent à justifier ces dépenses, retardant les cycles de renouvellement même à mesure que la technologie progresse rapidement. La location et les modèles de paiement à l'usage atténuent cet obstacle, mais la compression des marges reste réelle, notamment après la réduction de 2,93 % du Medicare en 2025.[3]Centres pour les services Medicare et Medicaid, « Règle finale du barème des honoraires des médecins pour l'année civile 2025 », cms.gov Tant que les prix des dispositifs n'auront pas baissé ou que les remboursements ne se seront pas améliorés, la prudence dans les dépenses tempérera la trajectoire du marché des aberromètres à front d'onde.

Pénurie de techniciens ophtalmiques qualifiés en diagnostics par front d'onde

L'aberrométrie avancée exige des opérateurs compétents dans l'alignement des patients, l'interprétation des aberrations d'ordre supérieur et le dépannage des flux de travail d'IA. Peu de programmes accrédités offrent les 700 heures cliniques et plus nécessaires à la certification, créant un goulot d'étranglement en matière de talents. Les cliniques procèdent souvent à une formation polyvalente du personnel, mais la courbe d'apprentissage ralentit le débit et peut décourager l'investissement dans les équipements. Les fournisseurs répondent avec des interfaces utilisateur guidées, mais l'expertise humaine reste indispensable pour exploiter pleinement la valeur diagnostique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes intégrés stimulent l'innovation

Les systèmes intégrés topographie-aberromètre représentaient 41,08 % du marché des aberromètres à front d'onde en 2025, reflétant la préférence des cliniciens pour une cartographie cornéenne et une mesure du front d'onde sur une seule plateforme. Ces unités associent la topographie à disque de Placido aux capteurs de Hartmann-Shack, permettant aux chirurgiens d'affiner les profils d'ablation et les sélections de puissance des LIO sans changer d'appareil. Les systèmes autonomes sur table servent encore les pratiques réfractives à grand volume où l'efficacité du flux de travail l'emporte sur la multimodalité. Les aberromètres peropératoires, bien qu'actuellement plus faibles en chiffre d'affaires, enregistrent un TCAC de 7,02 % car les chirurgiens de cataracte premium exigent un retour d'information en temps réel. Le sous-segment des appareils portables reste naissant mais attire les programmes de télésanté et la médecine militaire, notamment depuis que les prochains dispositifs promettent un prix d'entrée inférieur à 15 000 USD qui élargit la base de clientèle du secteur des aberromètres à front d'onde.

En termes concurrentiels, les plateformes intégrées se concurrencent désormais davantage sur la profondeur logicielle que sur le matériel optique. Les entreprises ajoutant des analyses biomécaniques ou une IA prédictive s'assurent des niveaux de prix premium. Parallèlement, les architectures modulaires permettent aux cliniques de commencer par les diagnostics et d'ajouter ultérieurement des outils de guidage chirurgical, facilitant ainsi la gestion budgétaire des investissements. Au fur et à mesure que le traitement en nuage déleste le calcul, des consoles légères pourraient démocratiser l'aberrométrie avancée dans les hôpitaux de niveau secondaire, relevant le plafond du marché des aberromètres à front d'onde.

Par application : l'accélération de la presbytie remodèle la demande

La correction de la myopie représentait 55,10 % de la part de marché des aberromètres à front d'onde en 2025. Toutefois, la presbytie est l'application à la croissance la plus rapide, progressant de 6,65 % par an à mesure que les populations vieillissantes recherchent une vision sans lunettes. Les LIO à profondeur de champ étendue reposent sur une gestion précise de l'aberration sphérique ; ainsi, l'essor de la presbytie stimule directement le marché des aberromètres à front d'onde. La correction de l'astigmatisme bénéficie de la précision des LIO toriques, et le dépistage du kératocône exploite les cartes d'ordre supérieur couplées aux indices biomécaniques. L'hypermétropie reste un créneau stable mais bénéficie des algorithmes améliorés de profil énergétique intégrés aux plateformes de nouvelle génération.

La portée diagnostique s'étend également à la calibration des casques de réalité virtuelle, à la vision sportive et aux tests de sécurité professionnelle. Ces usages adjacents ne déplacent peut-être pas encore les chiffres principaux, mais ils diversifient les revenus et atténuent la dépendance aux cycles de chirurgie élective. Les fournisseurs qui préconfigrent des kits logiciels spécifiques aux applications renforcent la fidélisation et génèrent des redevances de licence récurrentes, un schéma susceptible de persister dans l'ensemble du secteur des aberromètres à front d'onde.

Par utilisateur final : les centres ambulatoires gagnent en dynamisme

Les cliniques ophtalmologiques ont généré 44,20 % de la taille du marché des aberromètres à front d'onde en 2025. Elles restent des piliers pour l'évaluation préopératoire et le suivi à long terme, ce qui explique leur durabilité. Pourtant, les centres de chirurgie ambulatoire (CCA) affichent un TCAC de 6,31 % à mesure que les volumes de chirurgie réfractive et de cataracte en ambulatoire migrent vers des environnements rentables. Les CCA privilégient les unités peropératoires compactes qui s'intègrent dans des flux de travail de bloc opératoire rationalisés et minimisent les délais de transfert des patients. Les hôpitaux continuent d'acheter des suites complètes pour les révisions complexes et les laboratoires d'enseignement, mais la croissance est modeste. Les instituts académiques et de recherche, bien que faibles en chiffre d'affaires, développent des fonctionnalités révolutionnaires qui se filtrent ensuite dans les modèles commerciaux, entretenant le cycle d'innovation au sein du marché des aberromètres à front d'onde.

Les réseaux de téléoptométrie contractent de plus en plus des techniciens mobiles équipés d'aberromètres portables, introduisant une couche de revenus basée sur les services. Les tableaux de bord de type logiciel en tant que service (SaaS) permettent aux cabinets multi-sites de comparer les résultats, incitant les cliniques à adopter des écosystèmes d'équipements standardisés. Collectivement, ces tendances remodèlent les critères d'achat, passant des simples spécifications matérielles à des évaluations du coût total de possession intégrant la maintenance, l'analytique et la formation du personnel.

Analyse géographique

L'Amérique du Nord a conservé 35,40 % des revenus mondiaux en 2025, soit près de 18,6 millions USD de la taille du marché des aberromètres à front d'onde, grâce à des codes de remboursement bien établis et à une forte volonté des patients de payer pour des LIO premium. La clarté réglementaire de la région, illustrée par des voies d'autorisation FDA fluides pour les nouveaux lasers excimères, soutient le renouvellement continu des produits. Les vents contraires comprennent la réduction tarifaire Medicare de 2025, qui pousse les petits cabinets à préférer la location à l'achat direct. La consolidation parmi les groupes de cabinets corporatifs pourrait compenser une partie de la pression en mutualisant les capitaux pour les mises à niveau de flotte.

L'Asie-Pacifique enregistre la plus forte expansion régionale avec un TCAC de 8,78 %, ajoutant 7,05 millions USD de revenus supplémentaires d'ici 2031. Les délais rationalisés de l'Administration nationale des produits médicaux de Chine et la zone d'accélération de Boao Lecheng réduisent les délais d'approbation, permettant aux aberromètres autorisés à l'étranger d'accéder rapidement au marché. Le nouveau code de commercialisation des dispositifs en Inde, associé à la montée des investissements en capital-investissement dans les chaînes de soins oculaires, libère le pouvoir d'achat. Le Japon et la Corée du Sud, déjà technologiquement avancés, sont en tête de l'adoption des modules d'IA, renforçant le segment premium du marché des aberromètres à front d'onde.

L'Europe affiche une demande mature mais régulière, soutenue par des normes de pratique fondées sur les preuves et une assurance maladie nationale qui rembourse les améliorations fonctionnelles pour les patients atteints de cataracte et de pathologies réfractives. Le regroupement régional de cliniques par EssilorLuxottica et les actifs de Heidelberg Engineering approfondissent l'intégration entre diagnostics et thérapie, faisant potentiellement évoluer les achats vers des écosystèmes à plateformes fermées. Les régions émergentes que sont le Moyen-Orient & l'Afrique et l'Amérique du Sud offrent un potentiel de hausse à mesure que les hôpitaux privés modernisent leurs suites d'imagerie ; toutefois, la volatilité des devises et les remboursements limités tempèrent l'ampleur à court terme.

Paysage concurrentiel

Le marché des aberromètres à front d'onde est modérément consolidé. Alcon, Carl Zeiss Meditec, Johnson & Johnson Vision et EssilorLuxottica dépassent collectivement une part de revenus plus élevée. Chacun associe le matériel à un logiciel propriétaire, fidélisant ainsi les contrats de service. L'acquisition de LENSAR par Alcon pour 430 millions USD étend sa franchise laser femtoseconde et intègre plus profondément l'aberrométrie peropératoire dans sa plateforme de cataracte. La vague d'acquisitions d'EssilorLuxottica, incluant Heidelberg Engineering, les cliniques Optegra et Cellview Imaging, construit un écosystème de soins oculaires verticalement intégré du commerce de détail à la salle d'opération, intensifiant la pression concurrentielle sur les fabricants de dispositifs autonomes.

Les acteurs de second rang innovent dans la portabilité et l'IA. La gamme iTrace de Tracey Technologies introduit des tableaux de bord en nuage que les petits cabinets peuvent déployer sans serveurs coûteux. Les fabricants chinois proposent des appareils portables à prix abordables adaptés aux programmes de dépistage scolaire, élargissant la portée géographique du marché des aberromètres à front d'onde. Les acteurs uniquement logiciels développent des algorithmes qui se greffent sur des caméras existantes, menaçant de commoditiser le matériel optique. En réponse, les acteurs établis intègrent des analyses biomécaniques et un guidage chirurgical piloté par apprentissage automatique pour maintenir leur différenciation.

Les alliances stratégiques se multiplient : les fournisseurs d'équipements s'associent à des plateformes de télésanté pour proposer des suites de dépistage intégrées, tandis que les entreprises d'analyse de données regroupent des outils de comparaison des résultats. Les litiges en matière de propriété intellectuelle restent rares mais pourraient augmenter à mesure que les modèles d'IA deviennent des actifs concurrentiels essentiels. Dans l'ensemble, la rivalité devrait s'intensifier tout en restant portée par l'innovation, préservant des marges brutes attrayantes pour les produits différenciés.

Leaders du secteur des aberromètres à front d'onde

Luneau Technology

Carl Zeiss Meditec

NIDEK

EssilorLuxottica

Alcon

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : EssilorLuxottica a annoncé l'acquisition des cliniques Optegra, élargissant son portefeuille de technologies médicales au-delà de la lunetterie traditionnelle vers des services de soins oculaires complets. L'acquisition comprend plus de 70 hôpitaux ophtalmiques et établissements diagnostiques dans plusieurs pays, créant une plateforme intégrée pour des services diagnostiques et chirurgicaux avancés susceptibles de stimuler l'adoption de l'aberrométrie en milieu clinique.

- Mars 2025 : Alcon a accepté d'acquérir LENSAR Inc. pour 430 millions USD, incluant le système de traitement de cataracte laser robotique ALLY et le logiciel propriétaire Streamline. Cette acquisition renforce les capacités d'Alcon en matière de chirurgie de la cataracte assistée par laser femtoseconde et étend les applications d'aberrométrie peropératoire pour les procédures de LIO premium.

- Février 2025 : EssilorLuxottica a finalisé l'acquisition de Cellview Imaging, un développeur de dispositifs d'imagerie ophtalmique, dans le cadre de sa stratégie visant à construire un écosystème de technologies médicales complet. L'acquisition renforce les capacités diagnostiques de l'entreprise et pourrait accélérer l'intégration de l'aberrométrie avec d'autres modalités d'imagerie.

- Décembre 2024 : EssilorLuxottica a annoncé l'acquisition du Groupe Espansione, connu pour ses dispositifs médicaux non invasifs incluant la thérapie par modulation de lumière à faible niveau et la technologie à lumière pulsée intense. L'acquisition s'inscrit dans la stratégie d'expansion dans les technologies médicales de l'entreprise et enrichit son portefeuille d'options de traitement ophtalmique.

- Novembre 2024 : Avant Technologies et Ainnova Tech ont annoncé un partenariat pour développer un appareil photo rétinien à faible coût intégrant un logiciel de diagnostic piloté par l'IA. La collaboration vise à rendre le dépistage rétinien aussi courant que la mesure de la pression artérielle, créant potentiellement de nouvelles applications pour l'aberrométrie dans les soins de santé primaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'aberromètre de front d'onde comme la valeur annuelle des ventes d'instruments de diagnostic qui cartographient les erreurs de front d'onde oculaire, couvrant les unités autonomes de table, les systèmes intégrés de topographie-aberromètre et les dispositifs intra-opératoires utilisés avant ou pendant les procédures de réfraction et de cataracte, ainsi que pour l'adaptation avancée des lentilles de contact. Les mesures concernent uniquement les nouveaux équipements fabriqués en usine ; les mises à jour logicielles et les consommables associés sont inclus lorsqu'ils sont explicitement fournis avec le matériel.

Exclusions du champ d'application : Les autoréfracteurs conventionnels, les topographes cornéens dépourvus de capacité de front d'onde et les unités remises à neuf ou louées se situent en dehors des limites de ce marché.

Aperçu de la segmentation

- Par type de produit

- Systèmes autonomes sur table

- Systèmes intégrés topographie-aberromètre

- Aberromètres peropératoires

- Aberromètres portables / à main

- Par application

- Myopie

- Hypermétropie

- Astigmatisme

- Presbytie

- Kératocône et ectasie

- Autres

- Par utilisateur final

- Hôpitaux

- Cliniques ophtalmologiques

- Centres de chirurgie ambulatoire

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens, des ingénieurs biomédicaux et des responsables des achats en Amérique du Nord, en Europe et dans les principaux centres de l'Asie-Pacifique. Les conversations ont validé les estimations de la base d'installation, les taux d'utilisation actuels pendant les procédures LASIK et IOL premium, et les changements prévus dans le budget d'investissement après les changements de remboursement. Les informations fournies par les jeunes entreprises d'appareils portables ont complété notre compréhension des fourchettes de prix émergentes.

Recherche documentaire

Pour constituer l'ensemble de données de base, nous avons examiné des sources de santé visuelle librement accessibles, telles que l'Atlas de la vision de l'OMS, l'enquête nationale sur les maladies oculaires du CDC, les fichiers de procédures hospitalières d'Eurostat et les décomptes de livraisons des associations professionnelles ophtalmiques. Les documents 10-K des entreprises, les résumés 510(k) de la FDA et les articles évalués par les pairs dans le Journal of Cataract & Refractive Surgery nous ont aidés à comparer les prix de vente typiques et les cycles de remplacement. Des ressources sur abonnement, notamment D&B Hoovers pour les revenus des fabricants et Dow Jones Factiva pour les informations sur le lancement des produits, ont permis de combler les lacunes restantes en matière d'information. Les sources citées ci-dessus illustrent, sans l'épuiser, l'ensemble des recherches documentaires consultées par nos analystes.

Dimensionnement du marché et prévisions

Une construction descendante du pool de la demande commence par les volumes de chirurgie réfractive et de la cataracte au niveau du pays, qui sont ensuite multipliés par la pénétration observée du dispositif par salle d'opération. Les résultats sont recoupés par des analyses ascendantes sélectives des livraisons des principaux fournisseurs. Les variables clés du modèle comprennent les mouvements du prix de vente moyen, les trajectoires d'adoption du LASIK, la composition des LIO haut de gamme, les tendances en matière de remboursement des procédures et la durée du cycle de remplacement. La régression multivariée relie ces facteurs aux ventes historiques, ce qui permet de superposer des analyses de scénarios pour tenir compte des chocs liés à l'adoption des technologies. Lorsque les données des fournisseurs étaient partielles, des vérifications des canaux régionaux ont permis de combler les lacunes avant que le modèle ne soit verrouillé.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen des écarts par rapport aux données externes sur les expéditions et aux signaux macroéconomiques, suivi d'un examen par les pairs de l'analyste principal. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires déclenchées par des événements importants tels que des réductions de frais réglementaires ou des lancements de produits marquants. Une dernière vérification est effectuée juste avant la publication afin que les clients reçoivent le dernier point de vue.

Pourquoi la ligne de base de l'aberromètre à front d'onde de Mordor gagne la confiance des investisseurs

Les estimations publiées divergent souvent parce que les entreprises choisissent des gammes de produits, des conversions de devises et des rythmes d'actualisation différents.

Les principaux facteurs d'écart sont le regroupement ou non de plateformes de diagnostic intégrées, la prise en compte des appareils portables et le niveau de modélisation de l'érosion des prix appliqué ; les écarts se creusent encore lorsque certains éditeurs extrapolent les totaux mondiaux uniquement à partir des informations communiquées par les fabricants de premier rang.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 52,55 M (2025) | Renseignements sur le Mordor | - |

| 142,9 MILLIONS D'USD (2024) | Conseil mondial A | Inclut des lasers de diagnostic plus larges ; vue de haut en bas en une seule étape |

| 745,26 MILLIONS D'USD (2024) | Journal professionnel B | Offre groupée de suites d'imagerie multimodales et de réfracteurs portatifs ; absence de courbes d'érosion des prix |

| 37,4 MILLIONS D'USD (2023) | Fournisseur d'analyses C | Portée étroite sur les appareils Hartmann-Shack ; année de référence plus ancienne, géographie limitée |

Ces comparaisons montrent que lorsque le champ d'application est précis, les variables transparentes et les prévisions actualisées chaque année, la méthodologie équilibrée de Mordor fournit une base fiable pour la planification, la budgétisation et l'analyse des investissements.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des aberromètres à front d'onde ?

Le marché des aberromètres à front d'onde est évalué à 55,2 millions USD en 2026 et devrait atteindre 70,64 millions USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les aberromètres peropératoires enregistrent la croissance la plus élevée avec un TCAC de 7,02 % jusqu'en 2031, portés par la demande de confirmation en temps réel de la puissance des LIO lors de la chirurgie de la cataracte.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

La rationalisation réglementaire, la hausse des investissements dans les soins de santé privés et la forte prévalence de la myopie propulsent l'Asie-Pacifique à un TCAC de 8,78 %, dépassant toutes les autres régions.

Comment les améliorations basées sur l'intelligence artificielle influencent-elles les décisions d'achat ?

Les modules d'IA améliorent la prédiction du risque d'ectasie et la précision de la planification chirurgicale, rendant les systèmes intégrés plus convaincants et incitant les cliniques à renouveler leurs équipements plus anciens.

Quels sont les principaux obstacles à une adoption plus large des aberromètres à front d'onde ?

Les coûts initiaux élevés, les dépenses en consommables par procédure et la pénurie de techniciens qualifiés en diagnostics avancés restent des freins majeurs.

Comment les changements de remboursement ont-ils affecté le marché ?

La réduction de 2,93 % des paiements Medicare pour 2025 pèse sur les cabinets américains, favorisant un recours accru à la location et aux modèles d'achat basés sur les services pour gérer les flux de trésorerie.

Dernière mise à jour de la page le: