Taille et part de marché des tonomètres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 392.85 Millions de dollars américains |

| Taille du Marché (2031) | 498.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tonomètres par Mordor Intelligence

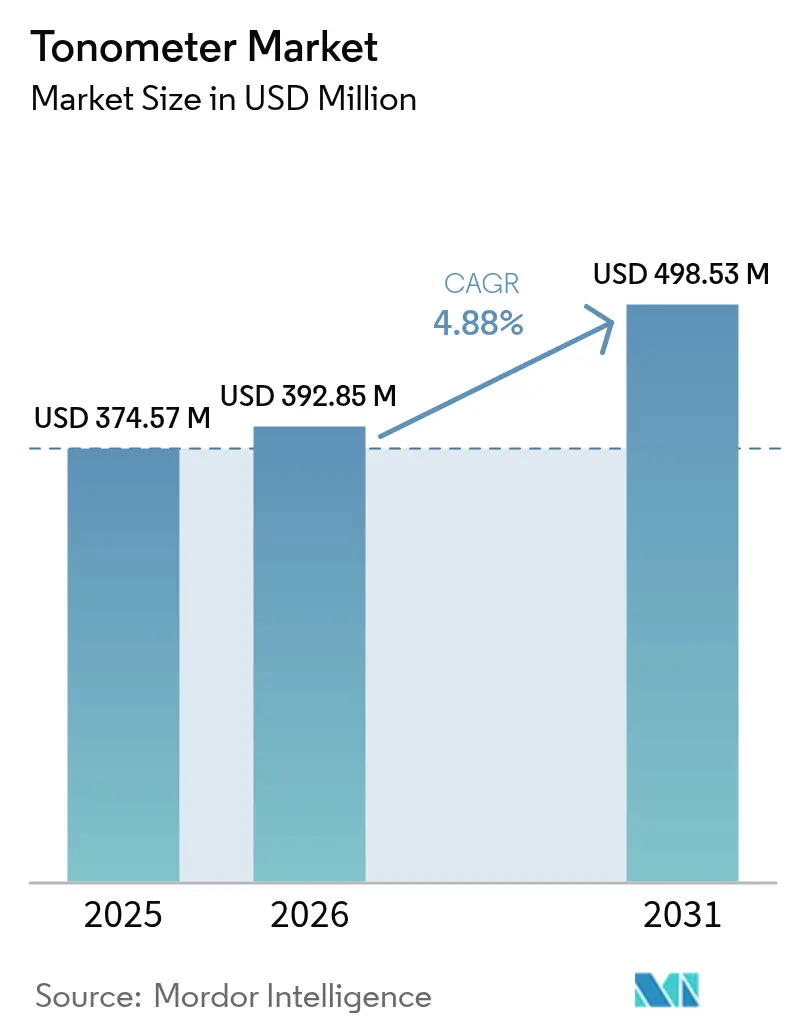

La taille du marché des tonomètres devrait passer de 374,57 millions USD en 2025 à 392,85 millions USD en 2026 et atteindre 498,53 millions USD d'ici 2031, avec un CAGR de 4,88 % sur la période 2026-2031.

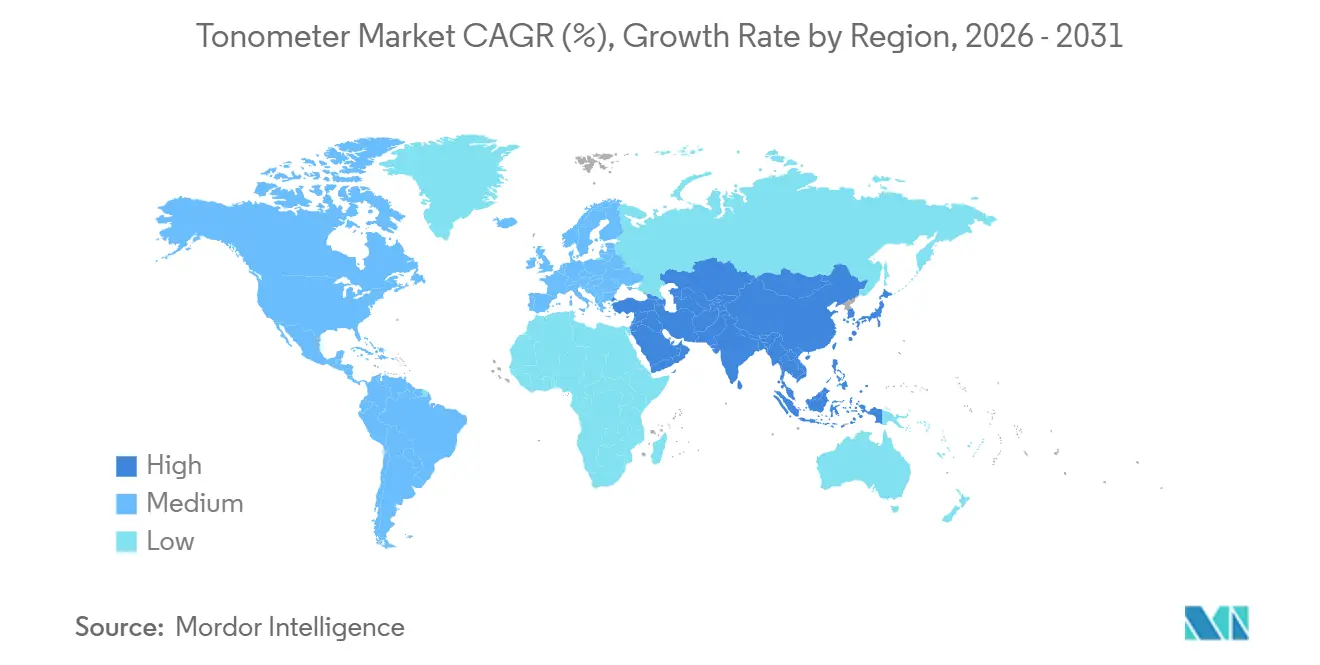

Trois facteurs clés façonnent la trajectoire de ce marché : le vieillissement de la population augmente considérablement la prévalence du glaucome dans les économies développées ; l'adoption de tonomètres à rebond portables étend les capacités de dépistage au-delà des établissements de soins tertiaires ; et la mise en œuvre de réseaux de surveillance continue de la pression intraoculaire (PIO) fait évoluer la prestation des soins des visites périodiques en cabinet vers une surveillance à domicile. La demande du marché est en outre soutenue par l'estimation de l'Organisation mondiale de la Santé selon laquelle au moins 1 milliard de cas de déficience visuelle sont soit évitables, soit actuellement non traités, le glaucome contribuant à 6,9 millions de cas de perte de vision à distance modérée à sévère. En 2025, l'Amérique du Nord représentait 41,56 % des revenus du marché, portée par le remboursement Medicare pour les codes CPT 92100 et 0198T. La région Asie-Pacifique, quant à elle, est le marché à la croissance la plus rapide, avec un CAGR de 5,65 %, alimenté par l'expansion de l'infrastructure de soins oculaires primaires en Chine et en Inde.

Principaux enseignements du rapport

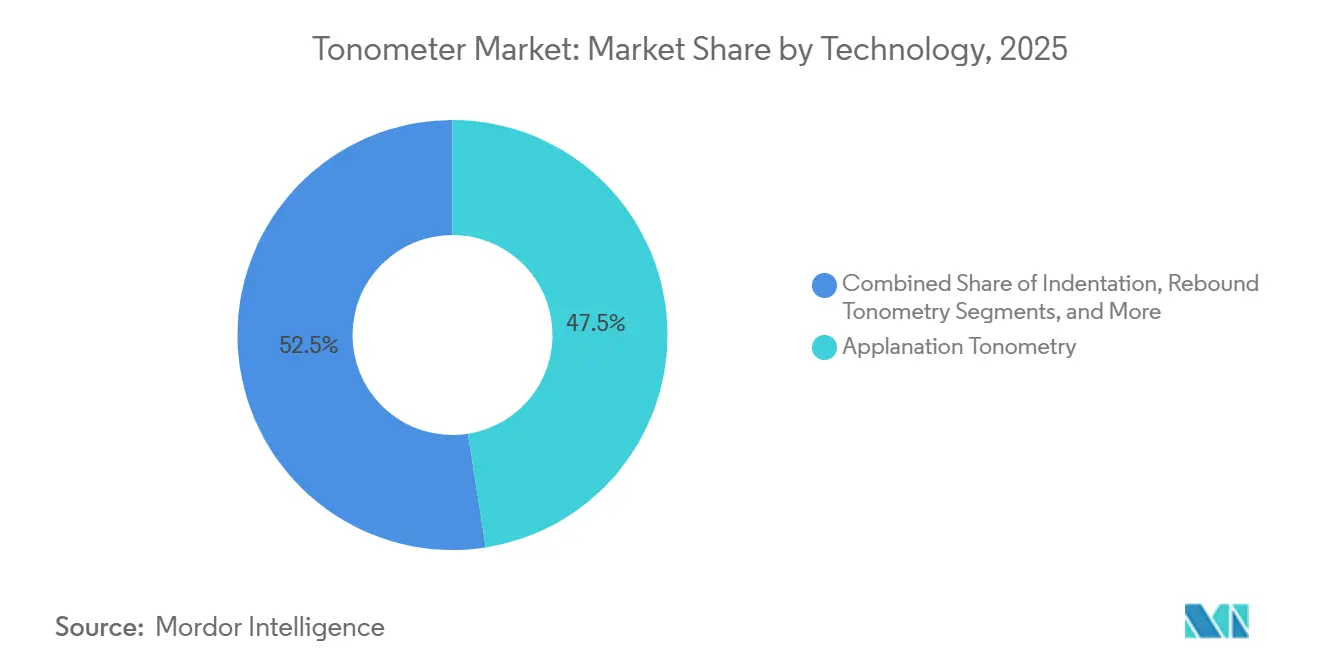

- Par technologie, la tonomètrie par aplanation a dominé avec une part de revenus de 47,52 % en 2025, tandis que la tonomètrie à rebond devrait se développer à un CAGR de 6,74 % jusqu'en 2031.

- Par portabilité, les systèmes de bureau représentaient 67,54 % de la part des revenus en 2025, tandis que les appareils portables devraient croître à un CAGR de 7,87 % jusqu'en 2031.

- Par type de mesure, les méthodes directes ont conservé une part de 62,54 % en 2025, et les approches indirectes progressent à un CAGR de 6,88 % durant 2026-2031.

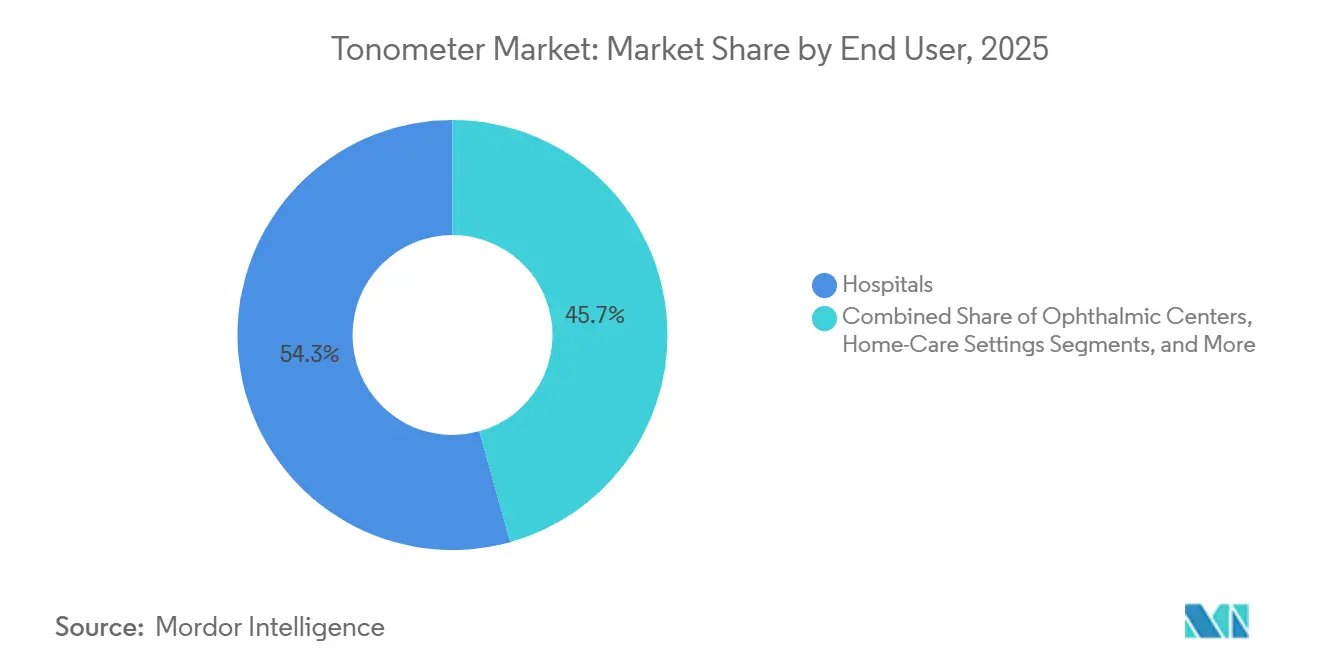

- Par utilisateur final, les hôpitaux détenaient 54,32 % de la demande en 2025, mais les centres ophtalmologiques et les chaînes de soins oculaires devraient progresser à un CAGR de 7,65 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 41,56 % de la part de marché des tonomètres en 2025 ; l'Asie-Pacifique est en passe d'afficher le CAGR régional le plus élevé à 5,65 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tonomètres

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation mondiale de l'incidence du glaucome | +1.2% | Mondial, plus élevé en Amérique du Nord, en Europe, au Japon, en Corée du Sud et en Chine | Long terme (≥ 4 ans) |

| Vieillissement démographique et progression du diabète | +1.4% | Mondial, prononcé en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération des initiatives de dépistage visuel de masse | +0.9% | Inde, Chine, Asie du Sud-Est, parties de l'Afrique et de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Avancées dans les technologies sans contact et portables | +1.1% | Adoption précoce en Amérique du Nord et en Europe, déploiement rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante des services de télé-ophtalmologie | +0.8% | Amérique du Nord, Europe, expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence d'écosystèmes de surveillance continue de la PIO | +0.6% | Amérique du Nord et Europe en premier, Asie-Pacifique ensuite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation mondiale de l'incidence du glaucome

Le glaucome a causé 3,61 millions de cas de cécité et 4,14 millions de cas de déficience visuelle modérée à sévère dans le monde en 2020, et les Centres américains pour le contrôle et la prévention des maladies prévoient que les cas nationaux de glaucome doubleront d'ici 2050 avec le vieillissement des baby-boomers. Bien que les taux de cécité diminuent, la part de la perte de vision partielle augmente, ce qui suggère une détection plus précoce mais une adhésion au traitement inégale. Les systèmes de santé accordent donc la priorité à la tonomètrie de routine aux niveaux primaire, secondaire et tertiaire pour protéger la fonction du nerf optique. Le programme SPECS 2030 de l'OMS, lancé en 2024, vise une couverture de dépistage de 80 % chez les personnes atteintes de diabète, élargissant ainsi indirectement la base d'utilisateurs de la tonomètrie, car le diabète augmente le risque de glaucome. L'adoption est en outre soutenue par les normes ISO 8612 et ISO 16672, qui régissent respectivement la précision et l'interopérabilité des appareils à aplanation et sans contact, offrant une confiance pour les déploiements de dépistage de masse.

Vieillissement démographique et progression du diabète

Les données du Bureau du recensement des États-Unis montrent que la population âgée de 65 ans et plus passera de 56,1 millions en 2020 à 73,1 millions d'ici 2030, la cohorte des 75-84 ans progressant à un CAGR de 4,5 % et la tranche des 85 ans et plus à un CAGR de 2,8 %[1]Bureau du recensement des États-Unis, « Projections nationales de population 2020 », census.gov. Ces groupes d'âge présentent une prévalence de la cataracte proche de 70 % et un risque de glaucome multiplié par sept, entraînant des évaluations récurrentes de la PIO. Parallèlement, la Fédération internationale du diabète situe la prévalence mondiale du diabète à 536,6 millions en 2021, en hausse à 783,2 millions d'ici 2045, et la rétinopathie diabétique représente déjà 1,07 million de cas de cécité. Le diabète et le vieillissement sont des menaces synergiques qui multiplient l'incidence du glaucome par des modifications microvasculaires et une PIO élevée, créant un vent porteur structurel pour le marché des tonomètres. National Vision, qui exploite plus de 1 200 magasins d'optique aux États-Unis, a indiqué dans sa mise à jour investisseurs 2024 qu'elle développe sa capacité d'examen à distance pour répondre à la demande croissante des patients âgés et diabétiques. Ces pressions démographiques sont séculaires et protègent la demande des fluctuations économiques à court terme.

Avancées dans les technologies sans contact et portables

Une revue de portée de 216 études couvrant la période 1975-2024 a révélé que 90,3 % des investigations sur la tonomètrie portable examinaient la concordance avec la tonomètrie par aplanation de Goldmann, les unités à rebond portables démontrant une concordance acceptable pour le dépistage communautaire. L'appareil iCare Home de Revenio Group affiche des coefficients de corrélation de 0,75 à 1,00 par rapport à Goldmann et capture la variation diurne de la PIO, que les visites standard en cabinet peuvent manquer. En juillet 2024, des chercheurs ont validé un prototype de capteur optique de PIO ne nécessitant aucun contact cornéen, laissant entrevoir une future génération de tonomètres sans risque d'infection[2]PubMed, « Tonomètrie à rebond : analyse systématique de concordance », nih.gov. Ces innovations réduisent le temps d'anesthésie, améliorent le confort des patients et permettent le transfert de tâches aux techniciens ou aux agents de santé communautaires, étendant la couverture à l'optométrie de détail, aux pharmacies et aux cliniques mobiles. Par conséquent, les conceptions portables et sans contact ne sont pas des améliorations progressives mais des catalyseurs qui recalibrent l'ensemble du modèle de distribution du marché des tonomètres.

Émergence d'écosystèmes de surveillance continue de la PIO

L'étude ARGOS-03 du capteur implantable EYEMATE-IO d'Implandata, qui a enregistré en moyenne 7 283 auto-mesures par patient sur 2,88 ans, a montré que le pic de PIO et la fluctuation de la PIO étaient étroitement corrélés avec l'amincissement de la couche de fibres nerveuses rétiniennes, alors que les résultats Goldmann en cabinet ne l'étaient pas. Le Sensimed Triggerfish homologué par la FDA a révélé que 69 % des participants atteignaient leur PIO la plus élevée pendant le sommeil et que 73 % nécessitaient des modifications thérapeutiques sur la base de données sur 24 heures. Bien que le coût des appareils et les besoins en formation limitent l'adoption à court terme aux cas de glaucome réfractaire, la miniaturisation des capteurs et la connectivité sans fil poussent la surveillance continue vers les soins de routine, créant un segment de croissance distinct au sein du marché plus large des tonomètres.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risques infectieux et lacunes de précision dans les systèmes à contact et à jet d'air | -0.7% | Mondial, amplifié dans les établissements hospitaliers à fort volume | Court terme (≤ 2 ans) |

| Coûts d'acquisition et de maintenance élevés | -0.9% | Asie-Pacifique, Afrique et Amérique du Sud sensibles aux prix | Moyen terme (2-4 ans) |

| Variabilité des mesures due à la biomécanique cornéenne | -0.5% | Mondial, affecte la prise de décision spécialisée | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les capteurs de précision | -0.4% | Mondial, fabrication concentrée en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risques infectieux et lacunes de précision dans les systèmes à contact et à jet d'air

Les sondes d'aplanation qui entrent en contact avec la cornée doivent être désinfectées entre les patients pour limiter la transmission de l'adénovirus et de l'herpès, et les Centres américains pour le contrôle et la prévention des maladies imposent des lingettes à l'alcool isopropylique à 70 % avec un temps de contact de plusieurs minutes pour chaque embout[3]Centres américains pour le contrôle et la prévention des maladies, « Contrôle des infections dans les établissements de soins de santé », cdc.gov. La conformité ralentit le flux de patients et, si des raccourcis sont pris, augmente l'exposition juridique. Les systèmes à jet d'air contournent le contact mais affichent des variations de PIO de 1 à 2 mmHg pour chaque variation de 10 micromètres de l'épaisseur cornéenne centrale, produisant des faux positifs dans les cornées épaisses et des faux négatifs dans les cornées minces. Par conséquent, les cliniques se tournent vers des embouts à usage unique et des appareils à rebond qui s'auto-calibrent en fonction des propriétés cornéennes, et les fournisseurs qui ne parviennent pas à remédier aux lacunes en matière d'infection et de précision risquent d'être retirés des contrats d'achat institutionnels.

Coûts d'acquisition et de maintenance élevés

Les tonomètres à aplanation de bureau ou à contour dynamique coûtent entre 3 000 et 15 000 USD à l'achat, et les contrats de service annuels représentent généralement 10 à 15 % du prix d'achat. Étant donné que le remboursement Medicare pour le CPT 92100 est resté largement stable et que les honoraires pour les procédures de glaucome sous 22 codes distincts ont chuté de 20,5 % entre 2000 et 2020, les délais de récupération pour les nouveaux équipements s'allongent, en particulier pour les praticiens individuels. National Vision a indiqué dans ses états financiers 2024 que la hausse des coûts de main-d'œuvre des optométristes et des équipements a réduit la marge brute de 20 points de base, illustrant la pression sur les coûts même parmi les détaillants à grande échelle. Les réponses du marché se bifurquent : les marques premium intègrent la tonomètrie dans des suites diagnostiques à prix d'abonnement pour répartir les coûts en capital, tandis que les entrants à bas coût proposent des unités à rebond portables à 1 500-3 000 USD pour les acheteurs sensibles aux prix. Les cabinets qui ne souhaitent pas investir externalisent la tonomètrie à des services mobiles ou orientent les patients vers des centres ophtalmologiques, fragmentant le modèle de propriété historique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la tonomètrie à rebond progresse tandis que l'aplanation plafonne

Les systèmes à aplanation représentaient 47,52 % de la part de marché des tonomètres en 2025, reflétant leur position bien établie dans les cliniques hospitalières de glaucome. Les unités à rebond, cependant, progressent à un CAGR de 6,74 % jusqu'en 2031, deux points au-dessus du marché global des tonomètres, en raison d'un fonctionnement sans anesthésie, de cycles de mesure de cinq secondes et d'une adéquation aux populations pédiatriques et non coopératives. La tonomètrie par indentation reste largement peropératoire et perd du terrain face aux appareils à rebond, qui offrent une portabilité similaire et une meilleure répétabilité. La technologie à contour dynamique, dont le prix est compris entre 10 000 et 15 000 USD, est fortement adoptée dans les cas de pathologie cornéenne mais reste de niche. Les prototypes utilisant l'élastographie par cohérence optique ou des sondes lumineuses transpupillaires occupent moins de 5 % de part combinée mais signalent un élan d'innovation. Le manuel VESIH 2024 de l'Organisation mondiale de la Santé promeut les diagnostics portables pour les contextes à ressources limitées et favorise les conceptions à rebond dans les appels d'offres gouvernementaux. Des fournisseurs établis tels que Carl Zeiss Meditec ont répondu en ajoutant une intégration transparente des dossiers électroniques à leurs dernières combinaisons réfracteur-tonomètre, montrant comment la connectivité numérique devient rapidement une exigence de base.

La taille du marché des tonomètres pour la technologie à rebond devrait ajouter 39 millions USD entre 2026 et 2031, et les praticiens adoptant ces appareils réduisent généralement le temps de consultation par patient de 20 %. Les cliniques qui intègrent la tonomètrie à rebond dans des kiosques de soins de proximité dans les magasins de détail captent des dépistages supplémentaires susceptibles de se convertir en examens complets. Par conséquent, la technologie à rebond recadre le champ de bataille commercial autour des fonctionnalités logicielles, de l'analytique en nuage et des applications d'engagement des patients plutôt que de la seule ingénierie optique.

Par type de mesure : les méthodes indirectes réduisent l'écart

La mesure directe a conservé une part de valeur de 62,54 % en 2025, ancrée par les modalités Goldmann, à rebond et à contour dynamique. Les méthodes indirectes — appareils à jet d'air et transpalpébraux — se développent à un CAGR de 6,88 %, portées par des considérations de contrôle des infections et de confort. Les systèmes transpalpébraux comme Diaton permettent des contrôles de la PIO à travers la paupière sans anesthésique local, les rendant adaptés aux patients post-chirurgie cornéenne et porteurs de lentilles de contact, mais avec une variabilité de ±3 mmHg qui les relègue au dépistage. Les chaînes de détail privilégient les unités à jet d'air pour leur débit, malgré une légère perte de précision, car elles peuvent traiter jusqu'à 60 patients par heure. Les cliniques des marchés émergents achètent de plus en plus des packages à double mode incluant des têtes directes et indirectes, minimisant les goulots d'étranglement dans les flux de travail. La taille du marché des tonomètres indirects devrait atteindre 186 millions USD d'ici 2031. Les fournisseurs proposant des algorithmes de calibration compensant l'épaisseur cornéenne gagneront probablement des parts une fois que les données de validation évaluées par les pairs se seront accumulées.

Les approches indirectes améliorent l'expérience des patients, raccourcissent les files d'attente et réduisent le risque d'infection, mais elles génèrent également des orientations de suivi lorsqu'une PIO élevée doit être confirmée par aplanation. Ce parcours en deux étapes augmente l'utilisation globale des appareils, renforçant la demande pour les deux types de mesure plutôt que de la cannibaliser.

Par type de portabilité : les appareils portables perturbent la domination des systèmes de bureau

Les modèles de bureau détenaient encore 67,54 % des revenus en 2025 car ils sont intégrés dans les postes de travail à lampe à fente. Les appareils portables, cependant, progressent à un CAGR de 7,87 % et pourraient approcher la parité d'ici la prochaine décennie. Une unité à rebond portable au prix de 2 500 USD coûte bien moins qu'un système de bureau plus une lampe à fente et libère les cliniciens pour déplacer les tests dans les salles d'attente ou les camionnettes de sensibilisation. Une méta-analyse de 216 études confirme que les appareils portables présentent une concordance acceptable avec la méthode Goldmann, dissipant les inquiétudes concernant les compromis de précision. Les chaînes d'optique de détail telles que National Vision citent les diagnostics portables comme essentiels pour réduire le temps de cycle des examens, améliorant la capacité du réseau sans voies supplémentaires.

La part de marché des tonomètres pour les unités portables devrait atteindre environ 45 % d'ici 2031. Au-delà du coût, la portabilité permet de nouveaux modèles de soins : les agents de santé communautaires peuvent effectuer des contrôles de la PIO lors de visites à domicile, et les patients atteints de maladies chroniques peuvent s'auto-tester sous supervision de télé-ophtalmologie. Les acteurs établis dans les systèmes de bureau répondent en intégrant des têtes de tonomètrie dans des plateformes d'imagerie multimodale pour préserver la valeur, mais les acheteurs sensibles aux prix peuvent néanmoins se tourner vers des produits portables autonomes.

Par utilisateur final : les centres ophtalmologiques dépassent les hôpitaux

Les hôpitaux représentaient 54,32 % de la demande de 2025, mais l'élan de croissance se tourne vers les centres ophtalmologiques et les chaînes de détail, qui progressent à un CAGR de 7,65 % grâce aux regroupements par capital-investissement et aux parcours de soins intégrés verticalement. Ces centres privilégient les appareils qui exportent automatiquement les résultats dans les dossiers de santé électroniques et se synchronisent avec les images de tomographie par cohérence optique pour permettre un flux à haut débit. L'investissement de 10 millions EUR de Carl Zeiss Meditec en 2025 pour une participation de 10 % dans Ocumeda, une plateforme de télé-ophtalmologie reliant 700 magasins d'optique européens, souligne cet impératif de connectivité. Les appareils pour soins à domicile représentent moins de 10 % du volume mais enregistrent la croissance relative la plus rapide, à mesure que les capteurs de PIO en continu et les tonomètres à rebond à usage personnel prouvent leur valeur clinique. Les hôpitaux, confrontés à la compression des remboursements et à la migration vers les soins ambulatoires, pourraient céder des parts s'ils ne se réorientent pas vers des diagnostics intégrés et assistés par intelligence artificielle.

Les chaînes ophtalmologiques axées sur le détail intègrent des tonomètres portables avec des systèmes de réfraction virtuelle et de sélection automatisée de lentilles, réduisant la main-d'œuvre par examen jusqu'à 25 %. Ainsi, la segmentation des utilisateurs finaux se fragmente entre les chaînes à fort volume achetant des appareils portables à bas coût et les centres spécialisés absorbant des systèmes de bureau multimodaux haut de gamme.

Analyse géographique

L'Amérique du Nord représentait 41,56 % des revenus du marché des tonomètres en 2025, portée par la couverture d'assurance universelle pour la tonomètrie et des protocoles de dépistage du glaucome bien établis. Néanmoins, les données du CMS soulignent une baisse de 20,5 % du remboursement diagnostique du glaucome entre 2000 et 2020, comprimant les marges et accentuant la sensibilité aux prix. Les fournisseurs d'appareils regroupent désormais la tonomètrie avec la tomographie par cohérence optique et la biométrie dans des modèles d'abonnement pour soutenir les ventes en capital. La forte adoption de plateformes prêtes pour l'intelligence artificielle différencie les fournisseurs, comme l'illustre la victoire juridique de Carl Zeiss Meditec contre un extracteur de code Topcon qui consolide son avantage logiciel. Le Canada reflète largement les tendances de la demande américaine, bien que les formulaires provinciaux ajoutent une variabilité des remboursements.

L'Europe suit avec une croissance régulière mais plus lente. L'Allemagne, la France, le Royaume-Uni et l'Italie dominent collectivement les achats, soutenus par les normes de marquage CE qui favorisent l'interopérabilité multi-fournisseurs. L'Agence européenne des médicaments et les stratégies nationales de santé numérique encouragent l'intégration des données de PIO dans les dossiers patients longitudinaux, stimulant les mises à niveau vers des systèmes de bureau connectés au nuage. Les politiques d'austérité régionales plafonnent les budgets d'investissement, mais le vieillissement des populations et les programmes nationaux de rétinopathie diabétique soutiennent la demande de base.

L'Asie-Pacifique se développe à un CAGR de 5,65 % et ajoutera plus d'unités de tonomètres en valeur absolue que toute autre région d'ici 2031. Le plan Chine saine 2030 subventionne les équipements de soins oculaires primaires dans les hôpitaux de comté, et le Programme national indien pour le contrôle de la cécité approuve les camionnettes de dépistage mobile équipées d'appareils à rebond portables. La société super-âgée du Japon enregistre les taux de tests de PIO par habitant les plus élevés, mais les programmes coréens et taïwanais convergent rapidement. La taille du marché des tonomètres dans la région devrait dépasser 140 millions USD d'ici 2031. La sensibilité aux prix oriente les cliniques vers des modèles portables, mais les hôpitaux tertiaires chinois adoptent des unités à contour dynamique haut de gamme, créant un spectre d'opportunités bifurqué. L'Afrique et l'Amérique du Sud, bien que plus petites, bénéficient des retombées de l'approvisionnement à mesure que les fournisseurs étendent leurs réseaux de distribution pour stimuler la croissance des volumes.

Paysage concurrentiel

Le marché des tonomètres est modérément fragmenté. Les cinq premiers fournisseurs — Carl Zeiss Meditec, Topcon, Revenio/iCare, Nidek et Reichert — détiennent collectivement environ 60 % de part, des centaines d'entreprises régionales et de startups se partageant le reste. L'accent stratégique se déplace de la différenciation matérielle vers le contrôle des plateformes de données. Le système FORUM de Carl Zeiss Meditec intègre les données d'imagerie, chirurgicales et diagnostiques dans un espace de travail en nuage unique, fidélisant les acheteurs à son écosystème. La plateforme Harmony de Topcon, déployée sur Microsoft Azure, intègre des algorithmes d'intelligence artificielle oculomique pour détecter les maladies systémiques à partir d'images oculaires, élargissant la proposition de valeur au-delà du glaucome. Revenio exploite l'intelligence artificielle SELENA+ d'EyRIS dans sa suite ILLUME pour automatiser le triage de la rétinopathie diabétique, démontrant comment les acteurs plus petits utilisent des partenariats pour rester compétitifs.

Les opportunités d'espaces blancs se concentrent sur la surveillance continue de la PIO, l'auto-test et les unités portables à bas coût pour les marchés émergents. L'EYEMATE-IO d'Implandata cible les patients atteints de glaucome réfractaire et pourrait générer des revenus récurrents grâce aux abonnements aux données des capteurs. Les startups qui s'efforcent de produire des appareils optiques sans contact visent à dépasser les barrières de contrôle des infections. Les prédicats de classe II de la FDA maintiennent les barrières à l'entrée à un niveau gérable, mais les fournisseurs doivent prouver la convivialité des logiciels et la sécurité électromagnétique, favorisant ceux qui disposent d'équipes réglementaires expérimentées. À mesure que la tonomètrie s'intègre dans des flux de travail diagnostiques multimodaux, les entreprises spécialisées uniquement dans les tonomètres risquent la marchandisation à moins qu'elles ne se tournent vers les logiciels, l'analytique ou les services d'abonnement.

Leaders du secteur des tonomètres

Haag-Streit Group

Topcon Corporation

Revenio Group Plc (iCare)

AMETEK Inc. (Reichert)

Carl Zeiss Meditec AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Topcon Healthcare, Inc., l'un des leaders mondiaux des dispositifs médicaux ophtalmologiques et des solutions de santé numérique, a annoncé l'autorisation 510(k) de la FDA américaine et le lancement commercial d'OMNIA, une solution de pré-examen entièrement automatisée 4-en-1 qui intègre de manière transparente la réfraction objective, la kératométrie, la tonomètrie et la pachymétrie dans un seul appareil compact.

- Septembre 2024 : iCare a annoncé la sortie de l'iCare ST500, un tonomètre à lampe à fente qui intègre les fonctionnalités de la technologie de tonomètrie à rebond d'iCare dans un design moderne.

- Mai 2024 : Reichert Technologies a annoncé la disponibilité du tonomètre Tono-Vera avec le système de positionnement ActiView aux États-Unis. Le Tono-Vera est un nouveau tonomètre portable conçu pour fournir des mesures de PIO rapides, automatisées et fiables en utilisant la technologie de tonomètre à rebond, qui élimine le besoin d'anesthésique topique.

Portée du rapport sur le marché mondial des tonomètres

Selon le périmètre du rapport, le tonomètre est un instrument utilisé pour déterminer la pression intraoculaire, c'est-à-dire la pression du liquide à l'intérieur de l'œil. La tonomètrie est un test diagnostique principalement utilisé pour détecter le glaucome.

Le marché des tonomètres est segmenté par technologie (tonomètrie par application, tonomètrie par indentation, tonomètrie à rebond et autres technologies), type de portabilité (de bureau et portable), utilisateur final (hôpitaux et centres ophtalmologiques), type (direct et indirect) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Tonomètrie par aplanation |

| Tonomètrie par indentation |

| Tonomètrie à rebond |

| Tonomètrie à contour dynamique |

| Autres technologies |

| Direct |

| Indirect |

| De bureau |

| Portable |

| Hôpitaux |

| Centres ophtalmologiques et chaînes de soins oculaires |

| Soins à domicile et auto-surveillance |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Tonomètrie par aplanation | |

| Tonomètrie par indentation | ||

| Tonomètrie à rebond | ||

| Tonomètrie à contour dynamique | ||

| Autres technologies | ||

| Par type de mesure | Direct | |

| Indirect | ||

| Par type de portabilité | De bureau | |

| Portable | ||

| Par utilisateur final | Hôpitaux | |

| Centres ophtalmologiques et chaînes de soins oculaires | ||

| Soins à domicile et auto-surveillance | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché des tonomètres devrait-il croître entre 2026 et 2031 ?

Le marché devrait se développer à un CAGR de 4,88 %, ajoutant environ 105 millions USD de nouveaux revenus.

Quel segment technologique affiche le plus fort élan ?

La tonomètrie à rebond devrait enregistrer un CAGR de 6,74 %, le plus rapide parmi toutes les catégories technologiques.

Pourquoi les tonomètres portables gagnent-ils du terrain ?

Les appareils portables réduisent le coût en capital, éliminent le besoin de postes de travail à lampe à fente et permettent le dépistage dans les magasins de détail, les cliniques mobiles et les environnements à domicile.

Quel rôle jouera la surveillance continue de la PIO ?

Les capteurs implantables ou portables passent de la recherche aux pratiques cliniques courantes car ils capturent les pics et les schémas de fluctuation que les visites en cabinet manquent souvent.

Quelle région présente la plus grande opportunité de croissance ?

L'Asie-Pacifique, portée par l'expansion de l'infrastructure de soins oculaires primaires en Chine et en Inde, devrait croître à un CAGR de 5,65 % jusqu'en 2031.

Comment la pression sur les remboursements a-t-elle influencé les décisions d'achat ?

Des taux de remboursement stables ou en baisse poussent les cabinets vers des suites diagnostiques multimodales à prix d'abonnement et des appareils portables rentables.

Dernière mise à jour de la page le: