Taille et part du marché des compteurs d'eau intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

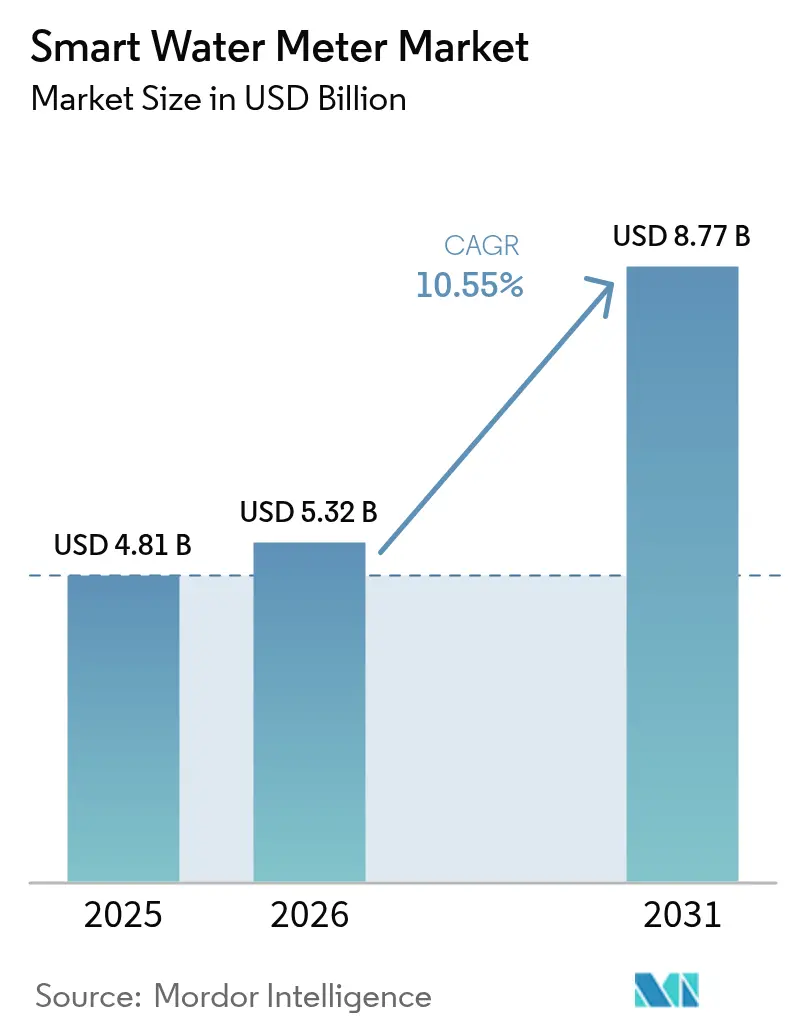

| Taille du Marché (2026) | 5.32 Milliards de dollars |

| Taille du Marché (2031) | 8.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.55% CAGR |

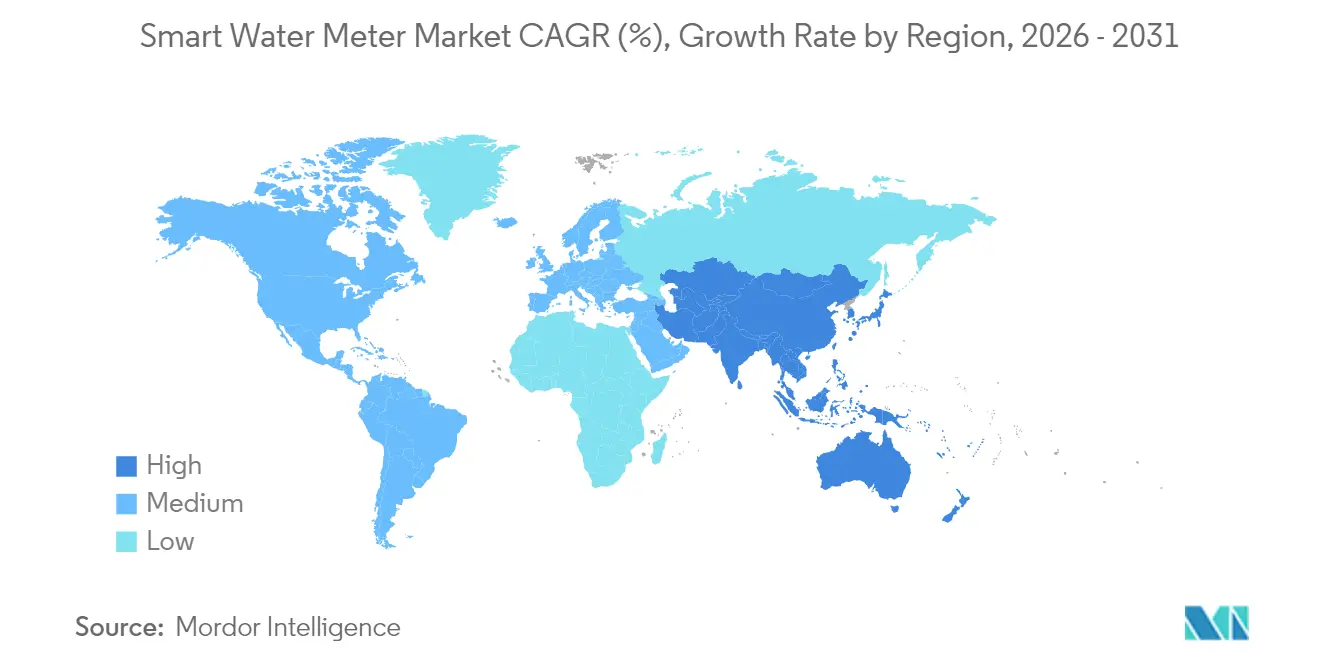

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

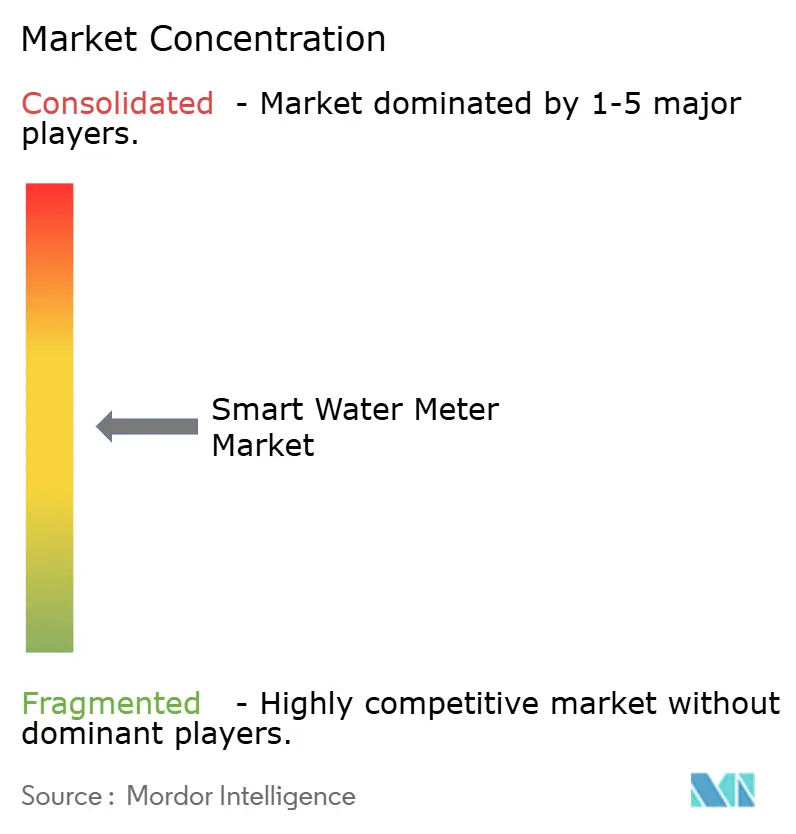

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compteurs d'eau intelligents par Mordor Intelligence

La taille du marché des compteurs d'eau intelligents a été évaluée à 4,81 milliards USD en 2025 et devrait progresser de 5,32 milliards USD en 2026 pour atteindre 8,77 milliards USD d'ici 2031, à un TCAC de 10,55 % durant la période de prévision (2026-2031). Les services publics continuent de migrer des compteurs mécaniques vers des appareils connectés permettant une surveillance en temps réel, une facturation automatisée et une détection des fuites fondée sur les données. Les mandats réglementaires en matière de conservation, la pression croissante visant à remplacer les actifs de distribution vieillissants et l'expansion des plateformes Internet des objets se conjuguent pour accélérer l'adoption dans l'ensemble des catégories de services publics. La concurrence entre fournisseurs est centrée sur l'intégration de l'analytique et des communications bidirectionnelles tout en maintenant un coût total de possession favorable. L'élargissement des options de financement, telles que les modèles de paiement sur les économies réalisées, et la réglementation axée sur la performance qui récompense la réduction vérifiée des pertes en eau renforcent davantage les perspectives de demande dans les économies développées et émergentes.

Principales conclusions du rapport

- Par technologie, le relevé automatique de compteur a capturé 57,10 % de la part du marché des compteurs d'eau intelligents en 2025, tandis que l'infrastructure de comptage avancée devrait progresser à un TCAC de 11,55 % jusqu'en 2031.

- Par application, les déploiements résidentiels représentaient 58,00 % de la taille du marché des compteurs d'eau intelligents en 2025 ; les déploiements commerciaux progressent à un TCAC de 11,85 % jusqu'en 2031.

- Par type de compteur, les appareils mécaniques et à turbine représentaient 53,20 % de la part du marché des compteurs d'eau intelligents en 2025, tandis que les compteurs ultrasoniques enregistrent une croissance de 11,95 % par an sur la même période.

- Par technologie de communication, les systèmes RF propriétaires dominaient avec une part de revenus de 48,50 % du marché des compteurs d'eau intelligents en 2025, tandis que les protocoles cellulaires affichent le TCAC prévisionnel le plus élevé, à 12,15 % jusqu'en 2031.

- Par composant, le matériel représentait 60,10 % de la taille du marché des compteurs d'eau intelligents en 2025, tandis que les segments logiciel et analytique enregistrent un TCAC de 11,60 % jusqu'en 2031.

- Par déploiement, les programmes de modernisation détenaient une part de 63,40 % du marché des compteurs d'eau intelligents en 2025 ; les nouvelles installations devraient progresser à un TCAC de 11,35 % jusqu'en 2031.

- Par géographie, l'Europe commandait 36,10 % de la part des revenus du marché des compteurs d'eau intelligents en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 12,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des compteurs d'eau intelligents

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations gouvernementales favorables | +2.8% | Mondial, avec l'influence la plus forte en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Nécessité d'améliorer l'efficacité de l'utilisation de l'eau | +2.4% | Mondial, avec un impact aigu dans les régions sous stress hydrique comme le Moyen-Orient et l'Afrique du Nord et l'Australie | Long terme (≥ 4 ans) |

| Réduction des pertes en eau non comptabilisée (PNC) | +2.1% | Mondial, avec l'impact le plus élevé dans les marchés en développement d'Asie-Pacifique et d'Amérique latine | Moyen terme (2 à 4 ans) |

| Intégration à la plateforme ville intelligente et IoT | +1.9% | Marchés principaux d'Asie-Pacifique, extension à l'Europe et à l'Amérique du Nord | Long terme (≥ 4 ans) |

| Modèles de financement par paiement sur les économies réalisées | +1.2% | Amérique du Nord et Europe, expansion vers les marchés émergents | Court terme (≤ 2 ans) |

| Mandats de conservation liés à la sécheresse | +1.6% | Focus régional sur la Californie, l'Australie, l'Afrique du Sud et l'Europe méditerranéenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales favorables

Les calendriers de déploiement obligatoires et les normes d'efficacité hydrique poussent les services publics vers des solutions de comptage avancées qui satisfont aux besoins de conformité et de reporting. La directive européenne sur l'eau potable exige une surveillance de bout en bout, incitant l'Allemagne et la France à imposer des compteurs intelligents dans toutes les nouvelles constructions et les rénovations majeures. [1]Xylem, "Anglian Water poursuit son déploiement avec les compteurs intelligents Sensus jusqu'en 2030," xylem.com Les règles permanentes d'utilisation de l'eau en Californie exigent des données granulaires à des fins d'application, faisant des déploiements d'infrastructure de comptage avancée un prérequis pour l'éligibilité au financement. [2]Sites gouvernementaux par CivicPlus, "Programme de remplacement des compteurs d'eau résidentiels et mise à niveau du système de relevé," sanluisaz.gov Les services publics bénéficient de mécanismes de récupération des coûts lorsqu'ils documentent les réductions de pertes en eau et les améliorations de l'engagement client, ce qui réduit le risque d'investissement et soutient les déploiements sur l'ensemble du territoire. Les fournisseurs bénéficient de commandes en volume qui réduisent les coûts unitaires, tandis que les décideurs politiques disposent de métriques de performance transparentes pour suivre les progrès en matière de conservation. Aux niveaux municipal, régional et national, la réglementation garantit la certitude à long terme nécessaire à l'adoption généralisée du marché des compteurs d'eau intelligents.

Nécessité d'améliorer l'efficacité de l'utilisation de l'eau

Les services publics dans les régions à faible disponibilité en eau adoptent des compteurs connectés pour identifier les schémas de consommation élevée et fournir aux clients des données horaires favorisant les changements de comportement. Les installations industrielles utilisant la télémétrie continue font état de réductions de consommation de 20 à 30 % après avoir identifié les fuites et optimisé leurs processus. [3]Veolia Water Technologies & Solutions, "Veolia pousse le déploiement de l'intelligence artificielle au niveau supérieur," watertechnologies.com Les projets pilotes agricoles combinant la détection de l'humidité du sol avec une programmation basée sur la météo enregistrent des économies allant jusqu'à 28 %, démontrant une utilité intersectorielle. Les gains d'efficacité génèrent également des économies d'énergie, car la production et le pompage de l'eau constituent une part importante des dépenses opérationnelles. Les applications d'analytique prévoient la demande, permettant aux services publics d'écrêter les pics et de différer les expansions de capacité. À mesure que les services publics lient la conservation au découplage des revenus, les gains d'efficacité se traduisent par une performance financière stable et propulsent le marché des compteurs d'eau intelligents.

Réduction des pertes en eau non comptabilisée

Les compteurs intelligents alimentent les modèles de réseau de distribution qui équilibrent les entrées et les volumes facturés, révélant les fuites cachées, les vols et la falsification des compteurs. Le déploiement LoRaWAN de Yorkshire Water couvrant 1,3 million de points d'extrémité a affiché des baisses mesurables des volumes de pertes réelles et a amélioré l'expérience client. Les algorithmes prédictifs signalent les anomalies, permettant aux services publics de réduire l'eau non comptabilisée de 10 à 15 % grâce à une réponse rapide aux fuites. Les réductions de coûts s'étendent à la diminution des volumes de traitement et de la consommation d'énergie, améliorant ainsi le bilan économique des déploiements à grande échelle. L'intégration des données avec les logiciels SIG et de gestion des équipes mobiles aide à prioriser les réparations en fonction de leur impact financier, rationalisant les affectations d'équipes et réduisant les fenêtres d'interruption de service. Les améliorations de performance alimentent les tableaux de bord réglementaires, renforçant l'argumentaire commercial en faveur du marché des compteurs d'eau intelligents.

Intégration à la plateforme ville intelligente et IoT

Les programmes de numérisation urbaine en Chine, à Singapour et en Europe occidentale intègrent le comptage de l'eau dans des architectures IoT plus larges qui supervisent également l'énergie, le trafic et l'environnement. Les protocoles à longue portée et faible consommation tels que NB-IoT et LoRaWAN prennent en charge les compteurs à piles, fournissant des données en quasi-temps réel sans alimentation électrique coûteuse sur site. L'informatique en périphérie au niveau du point d'extrémité permet une prise de décision locale, notamment la coupure automatique en cas de fuites catastrophiques. Les portails clients fusionnent les tableaux de bord eau et énergie, améliorant la transparence et la précision des factures. Les architectures à normes ouvertes limitent la dépendance envers un fournisseur unique et favorisent des réseaux évolutifs et interopérables. À mesure que les enveloppes de financement des villes intelligentes augmentent, les services publics de l'eau accèdent à de nouvelles sources de capital, élargissant ainsi davantage le marché des compteurs d'eau intelligents.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés et risques de cybersécurité | -1.8% | Mondial, avec un impact aigu dans les marchés en développement et les petits services publics | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes | -1.4% | Amérique du Nord et Europe, où les infrastructures héritées sont prédominantes | Moyen terme (2 à 4 ans) |

| Pénurie de talents en analytique de données pour les services publics | -0.9% | Mondial, avec des défis particuliers dans les régions rurales et en développement | Long terme (≥ 4 ans) |

| Limites de la durée de vie des batteries dans les unités ultrasoniques | -0.7% | Impact régional dans les zones climatiques extrêmes et les zones de déploiement éloignées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés et risques de cybersécurité

Les déploiements complets d'infrastructure de comptage avancée coûtent entre 200 et 400 USD par point d'extrémité, ce qui représente un défi pour les services publics disposant de budgets d'investissement limités. Les approbations de tarifs peuvent s'étendre sur plusieurs années, retardant les dates de début des projets. Les contre-mesures de cybersécurité, le chiffrement, la détection des intrusions et la surveillance 24 heures sur 24 augmentent les dépenses totales du projet de 15 à 25 % supplémentaires. [4]DLT, "L'IA pour l'eau : 10 façons dont l'IA transforme le secteur de l'eau," dlt.com Les systèmes de plus petite taille, notamment dans les économies en développement, reportent souvent les investissements en l'absence de financements concessionnels. Les cyberincidents à haute visibilité intensifient le contrôle réglementaire, augmentant encore les coûts de conformité. Ces facteurs pèsent collectivement sur la croissance du marché des compteurs d'eau intelligents jusqu'à ce que les mécanismes de financement arrivent à maturité et que les cadres de sécurité se standardisent.

Complexité de l'intégration des systèmes

Les plateformes héritées de facturation et d'information client manquent fréquemment des interfaces nécessaires pour ingérer des données à intervalles de 15 minutes. Les services publics font état de dépassements budgétaires de 20 à 40 % lorsque les mises à niveau des intergiciels et la formation des personnels sont sous-estimées. L'incohérence des normes de communication crée des difficultés d'interopérabilité, forçant les services publics à se lier à des écosystèmes monofournisseur ou à financer un développement personnalisé coûteux. Les charges de gestion du changement ralentissent la vitesse de déploiement et distraient temporairement le personnel opérationnel de la prestation de services essentiels, freinant la dynamique du marché des compteurs d'eau intelligents dans les régions matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'infrastructure de comptage avancée gagne du terrain malgré la domination du relevé automatique de compteur

Les systèmes de relevé automatique de compteur représentaient 57,10 % de la part du marché des compteurs d'eau intelligents en 2025, reflétant leur base bien établie et leur transmission de données unidirectionnelle rentable. De nombreux services publics adoptent le relevé automatique de compteur lors des premières phases de modernisation, car la collecte par passage réduit considérablement le travail manuel sans nécessiter un déploiement étendu de réseau. La taille du marché des compteurs d'eau intelligents associée au relevé automatique de compteur reste importante, mais sa croissance se modère à mesure que les déploiements de deuxième génération privilégient les architectures bidirectionnelles.

L'infrastructure de comptage avancée enregistre un TCAC de 11,55 % jusqu'en 2031, les services publics recherchant des alertes de fuite en temps réel, une déconnexion à distance et des systèmes de tarification à temps variable. Les modules cellulaires, NB-IoT et LoRaWAN voient leurs coûts baisser, supprimant un obstacle majeur à l'adoption de l'infrastructure de comptage avancée. Les prestataires de services regroupent compteurs, analytique et abonnements logiciels, répartissant les coûts d'investissement sur les budgets d'exploitation. Les plateformes d'infrastructure de comptage avancée riches en données s'intègrent facilement aux programmes de conservation, accélérant la pénétration régionale et élargissant le marché des compteurs d'eau intelligents.

Par application : le secteur commercial stimule l'innovation

Les déploiements résidentiels représentaient 58,00 % de la taille du marché des compteurs d'eau intelligents en 2025 après que plusieurs mandats européens et nord-américains ont exigé des compteurs intelligents pour les logements neufs. Les consommateurs bénéficient de portails d'utilisation qui relient les objectifs de conservation à des économies tangibles, maintenant des cycles de remplacement stables.

Les bâtiments commerciaux affichent la progression la plus rapide avec un TCAC de 11,85 %, portée par les logiciels de gestion des installations qui combinent les données eau, énergie et CVC. Les propriétaires d'immeubles de grande hauteur justifient l'investissement par la réduction des charges d'exploitation et les certifications de construction verte. Les chaînes de distribution et les groupes hôteliers appliquent l'analytique pour évaluer les sites, déceler les fuites dissimulées et optimiser l'irrigation. À mesure que les cadres de reporting sur la durabilité se renforcent, les utilisateurs professionnels étendent leurs déploiements, soutenant la croissance globale du marché des compteurs d'eau intelligents.

Par type de compteur : la technologie ultrasonique prend de l'élan

Les appareils mécaniques et à turbine détenaient 53,20 % de la part du marché des compteurs d'eau intelligents en 2025, en raison de chaînes d'approvisionnement matures et de prix d'acquisition plus bas. Les services publics apprécient leur familiarité et leur durabilité éprouvée dans de larges environnements de service.

Les compteurs ultrasoniques devraient croître de 11,95 % par an, car une meilleure précision aux faibles débits améliore la fidélité de facturation et la confiance des clients. Sans pièces mobiles, les modèles ultrasoniques réduisent les interventions de maintenance et prolongent la durée de vie, des facteurs importants dans les réseaux éloignés. L'amélioration de la chimie des batteries atténue les préoccupations antérieures liées à la durée de vie, rendant la technologie plus viable pour un déploiement massif. Ces avantages élargissent les opportunités adressables et contribuent à l'avancement du marché des compteurs d'eau intelligents.

Par technologie de communication : les protocoles cellulaires mènent la croissance

Les réseaux radio propriétaires ont conservé une part de revenus de 48,50 % en 2025, car de nombreux systèmes de relevé automatique de compteur emploient des RF fixes ou mobiles. Les services publics apprécient leurs performances prévisibles et leurs capacités longue portée en milieu rural.

Les solutions cellulaires NB-IoT et LTE-M affichent un TCAC de 12,15 % grâce à la couverture mondiale, aux couches de sécurité gérées et au matériel conforme aux normes. Les opérateurs proposent des forfaits de données dédiés aux services publics qui réduisent les coûts de connectivité sur la durée de vie. Les mises à jour de micrologiciel à distance et le chiffrement robuste simplifient les opérations et renforcent la posture de sécurité, incitant les services publics à privilégier le cellulaire dans les nouveaux appels d'offres. Le LoRaWAN continue de progresser dans les régions à faible densité qui ne disposent pas de couverture cellulaire fiable, garantissant de multiples voies pour l'expansion du marché des compteurs d'eau intelligents.

Par composant : l'analytique logicielle génère de la valeur

Le matériel représente encore 60,10 % de la taille du marché des compteurs d'eau intelligents, comprenant les compteurs, les antennes et les kits d'installation. Des chaînes d'approvisionnement sous tension et des programmes de remplacement continus maintiennent des volumes d'expéditions stables.

Le logiciel et l'analytique progressent à un TCAC de 11,60 % jusqu'en 2031, les services publics monétisant les données grâce aux alarmes de fuite, aux alertes personnalisées et à la maintenance prédictive. Les tableaux de bord à abonnement génèrent des revenus récurrents qui compensent les dépenses d'investissement initiales. Les algorithmes d'intelligence artificielle intégrés aux plateformes en nuage signalent désormais une consommation anormale et recommandent des interventions proactives sur les actifs, positionnant l'analytique comme le différenciateur essentiel dans les portefeuilles des fournisseurs et stimulant la dynamique du marché des compteurs d'eau intelligents.

Par déploiement : les nouvelles installations s'accélèrent

Les projets de modernisation représentaient 63,40 % du marché des compteurs d'eau intelligents en 2025, portés par les remplacements obligatoires des infrastructures mécaniques vieillissantes dans les pays de l'OCDE. Les programmes de mise à niveau regroupent souvent les compteurs avec des capteurs auxiliaires de pression et de qualité pour une vision holistique des actifs.

Les nouvelles installations progressent de 11,35 % par an, les développements en terrain vierge en Asie-Pacifique et au Moyen-Orient spécifiant des infrastructures intelligentes dès le premier jour. Les promoteurs misent sur des offres groupées énergie-eau pour répondre aux codes de durabilité et valoriser leurs biens immobiliers. En Amérique latine, les modèles de concession financent des déploiements complets de réseau, contournant totalement les systèmes hérités. Ces dynamiques élargissent le périmètre du marché des compteurs d'eau intelligents au-delà des cycles de remplacement.

Analyse géographique

L'Europe a dominé le marché des compteurs d'eau intelligents avec une part de revenus de 36,10 % en 2025, ancrée par les directives de l'UE qui imposent le suivi des pertes en eau et une facturation transparente. Les feuilles de route nationales de mise en œuvre garantissent des pipelines d'appels d'offres réguliers, et les cadres fournisseurs à long terme rationalisent les achats. Les services publics bénéficient également de fonds de relance ciblant la résilience climatique, accélérant les déploiements d'infrastructure de comptage avancée à l'échelle de quartiers qui sous-tendent une demande régionale stable.

L'Asie-Pacifique enregistre l'expansion la plus rapide, avec un TCAC de 12,05 % jusqu'en 2031. Les vastes projets pilotes de villes intelligentes en Chine intègrent le comptage dans des jumeaux numériques de quartier, tandis que la Mission Jal Jeevan de l'Inde finance des raccordements ruraux incluant des points d'extrémité intelligents. Des économies d'Asie du Sud-Est telles que l'Indonésie et le Viêt Nam modernisent leurs actifs hérités simultanément à une urbanisation rapide, évitant les coûts irrécupérables liés aux technologies plus anciennes. Les subventions gouvernementales, les prêts multilatéraux et les partenariats public-privé se combinent pour faire monter en puissance les installations et élargir le marché des compteurs d'eau intelligents.

L'Amérique du Nord bénéficie du remplacement des infrastructures vieillissantes et des mandats de conservation à l'échelle des États. Les services publics californiens déploient l'infrastructure de comptage avancée pour appliquer les limites d'utilisation par habitant et soutenir la résilience face aux incendies de forêt grâce aux capacités de coupure à distance. Le Canada fait progresser des programmes de modernisation au niveau provincial axés sur la récupération de l'eau non comptabilisée, ajoutant une croissance incrémentale. Les appels d'offres de concession en Amérique latine, notamment au Brésil, annoncent de substantielles opportunités à venir, tandis que les services publics du Moyen-Orient et d'Afrique utilisent les compteurs intelligents pour faire face à la pénurie et réduire les vols, bien que le rythme de déploiement varie selon la disponibilité des financements et la maturité des réseaux de communication.

Paysage concurrentiel

Le marché des compteurs d'eau intelligents demeure modérément fragmenté, avec des acteurs de premier plan tels qu'Itron, Badger Meter et Xylem-Sensus se disputant la primauté aux côtés de fabricants régionaux et de spécialistes de l'IoT. Les leaders du marché proposent des offres complètes couvrant le matériel, les communications et l'analytique en nuage, réduisant le risque d'intégration pour les services publics. La consolidation récente illustre un pivot vers des offres centrées sur les données : l'acquisition de SmartCover par Badger Meter pour 185 millions USD a injecté un logiciel avancé de détection des fuites dans son portefeuille, tandis que Xylem a intégré la plateforme d'analytique d'Idrica dans Sensus pour approfondir les analyses prédictives.

La concurrence est désormais axée sur les algorithmes d'intelligence artificielle qui convertissent la télémétrie des compteurs en résultats actionnables en matière de maintenance et d'engagement client. Les entreprises mettent en avant des indicateurs de délai de retour sur valeur, présentant des projets pilotes où les services publics ont récupéré des pourcentages à deux chiffres d'eau non comptabilisée ou réduit l'énergie de traitement aux heures de pointe. La miniaturisation des composants et les innovations en matière de batteries servent de différenciateurs supplémentaires, en particulier dans les déploiements éloignés sans accès facile aux services.

Les acteurs régionaux se taillent des niches en personnalisant des unités ultrasoniques à faible coût ou des tableaux de bord en nuage localisés adaptés à des structures tarifaires spécifiques. Les certifications d'interopérabilité gagnent en importance à mesure que les services publics insistent sur des normes ouvertes pour éviter la dépendance envers un fournisseur unique. Le positionnement sur le marché dépend également du soutien au financement ; les fournisseurs proposant des contrats de paiement sur les économies réalisées ou à résultats pénètrent les services publics de petite et moyenne taille qui manquaient auparavant de capital pour des déploiements complets d'infrastructure de comptage avancée. Ces dynamiques concurrentielles continuent d'élargir le marché global des compteurs d'eau intelligents.

Leaders du secteur des compteurs d'eau intelligents

Arad Ltd.

Badger Meter Inc.

Itron Inc.

Sensus USA Inc. (Xylem Inc.)

Kamstrup A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : San Luis, Arizona, a achevé un projet NextGen Meter d'une valeur de 2,76 millions USD, remplaçant 5 000 unités mécaniques par des appareils AMI ultrasoniques alimentant des portails clients en temps réel et la détection des fuites.

- Mars 2025 : Xylem Vue a publié son rapport Water Technology Trends 2025, mettant en avant la détection d'anomalies alimentée par l'IA.

- Février 2025 : La ville de Tambaram, en Inde, a lancé un appel d'offres de 4,06 crore INR (4,9 millions USD) pour une installation de 1,50 MLD avec surveillance intelligente.

- Janvier 2025 : Cuyahoga Falls, Ohio, a lancé un projet NextGen Meter à l'échelle de la ville avec une infrastructure de comptage avancée eau-électricité intégrée.

- Novembre 2024 : Itron a mis à niveau 25 000 compteurs dans le Tennessee en appareils intelligents ultrasoniques, faisant état d'une hausse de 10 % des revenus grâce aux gains de précision de facturation.

Périmètre du rapport mondial sur le marché des compteurs d'eau intelligents

Les compteurs d'eau intelligents sont des appareils utilisés pour mesurer la quantité/le volume d'eau passant par une canalisation/un point de sortie d'alimentation, ce qui peut inclure la canalisation d'alimentation en eau principale d'une installation entière ou d'une sous-zone. Les mesures peuvent être effectuées en unités comprenant des pieds cubes ou des gallons, entre autres.

Le marché des compteurs d'eau intelligents est segmenté par technologie (relevé automatique de compteur, infrastructure de comptage avancée), par application (résidentiel, commercial, industriel) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Relevé automatique de compteur (AMR) |

| Infrastructure de comptage avancée (AMI) |

| Résidentiel |

| Commercial |

| Industriel |

| Agricole |

| Mécanique / Turbine |

| Ultrasonique |

| Électromagnétique |

| Radiofréquence (RF propriétaire) |

| LoRaWAN / Autre LPWAN |

| Cellulaire (NB-IoT/LTE-M) |

| Filaire (M-Bus/Ethernet) |

| Matériel |

| Logiciel et analytique |

| Services |

| Nouvelles installations |

| Modernisation / Remplacement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par technologie | Relevé automatique de compteur (AMR) | ||

| Infrastructure de comptage avancée (AMI) | |||

| Par application | Résidentiel | ||

| Commercial | |||

| Industriel | |||

| Agricole | |||

| Par type de compteur | Mécanique / Turbine | ||

| Ultrasonique | |||

| Électromagnétique | |||

| Par technologie de communication | Radiofréquence (RF propriétaire) | ||

| LoRaWAN / Autre LPWAN | |||

| Cellulaire (NB-IoT/LTE-M) | |||

| Filaire (M-Bus/Ethernet) | |||

| Par composant | Matériel | ||

| Logiciel et analytique | |||

| Services | |||

| Par déploiement | Nouvelles installations | ||

| Modernisation / Remplacement | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Malaisie | |||

| Singapour | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des compteurs d'eau intelligents en 2026 ?

La taille du marché des compteurs d'eau intelligents s'établit à 5,32 milliards USD en 2026, avec une trajectoire de croissance de 10,55 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide dans le domaine des compteurs d'eau intelligents ?

L'Asie-Pacifique mène la croissance avec un TCAC de 12,05 % grâce aux investissements dans les villes intelligentes en Chine et aux programmes d'expansion rurale en Inde.

Quel segment technologique se développe le plus rapidement ?

L'infrastructure de comptage avancée affiche la croissance la plus élevée, progressant de 11,55 % par an, les services publics recherchant des communications bidirectionnelles.

Pourquoi les services publics adoptent-ils des compteurs ultrasoniques ?

Les unités ultrasoniques offrent une précision accrue aux faibles débits et une maintenance réduite, permettant aux services publics d'améliorer la précision de la facturation et de réduire les coûts de service.

Quel est le principal obstacle à un déploiement plus large ?

Les dépenses d'investissement initiales et les coûts supplémentaires de cybersécurité constituent les défis les plus importants, en particulier pour les services publics de petite taille ou aux ressources limitées.

Dernière mise à jour de la page le: