Taille et part de marché des osmomètres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

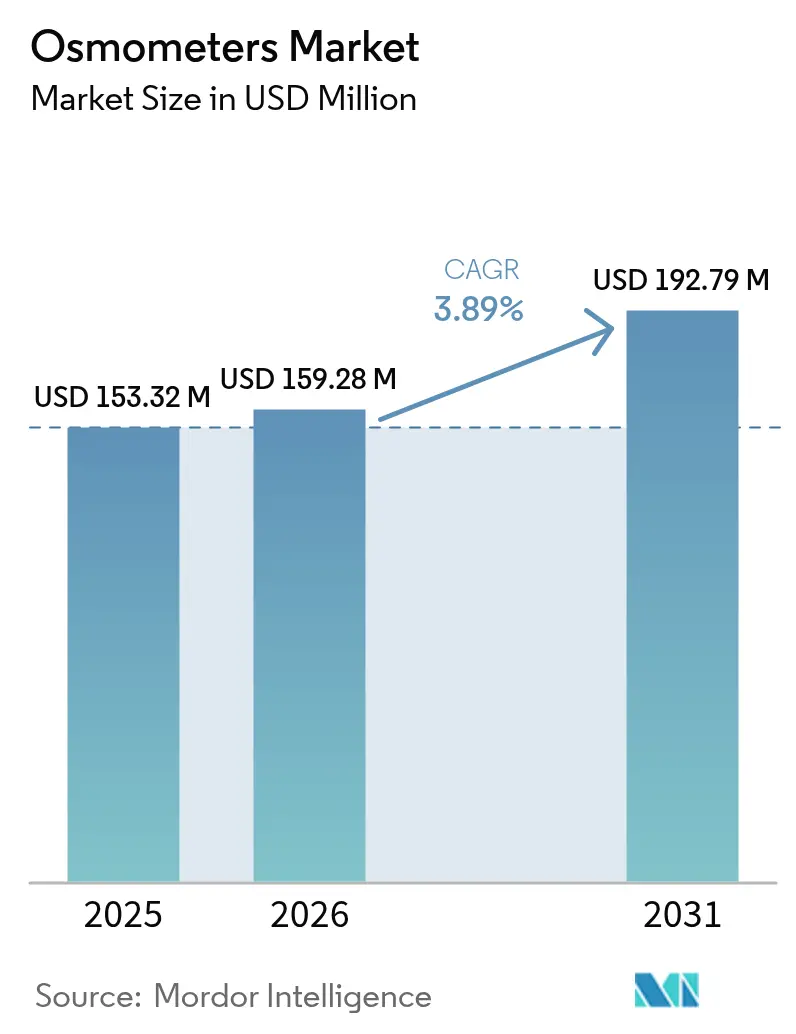

| Taille du Marché (2026) | 159.28 Millions de dollars américains |

| Taille du Marché (2031) | 192.79 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.89% CAGR |

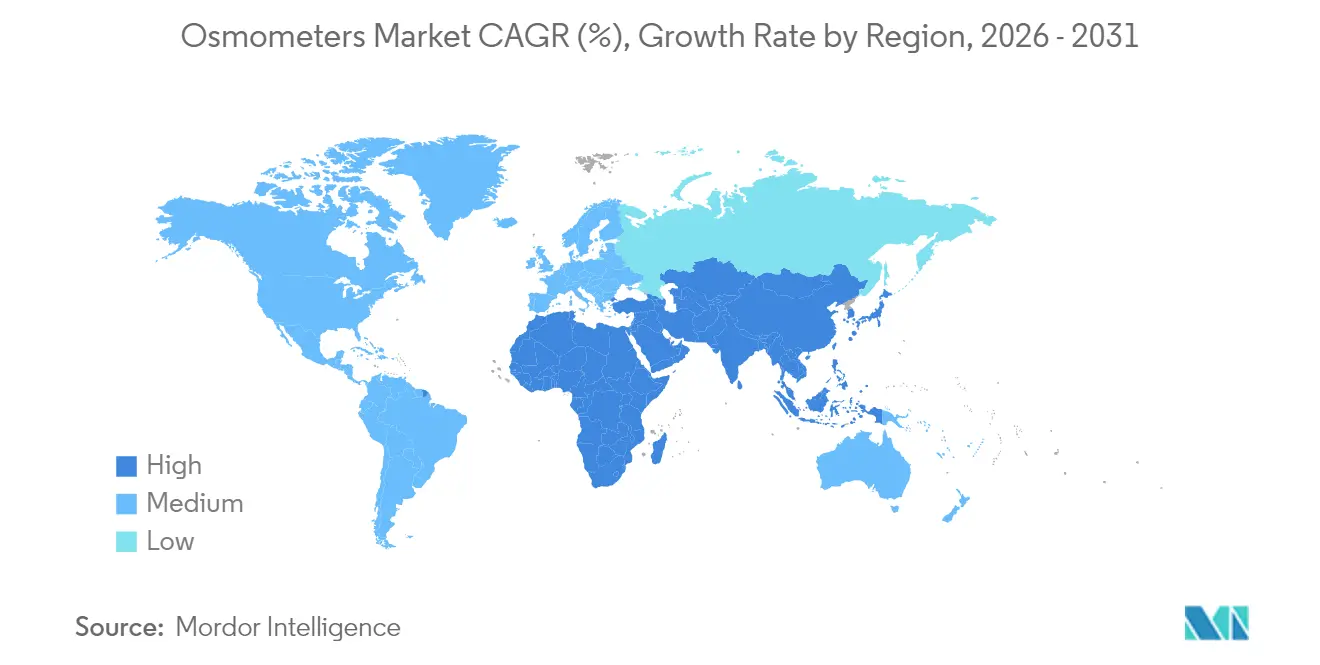

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des osmomètres par Mordor Intelligence

La taille du marché des osmomètres devrait passer de 153,32 millions USD en 2025 à 159,28 millions USD en 2026 et devrait atteindre 192,79 millions USD d'ici 2031, à un TCAC de 3,89 % sur la période 2026-2031. La demande est soutenue par l'automatisation des laboratoires, des règles de conformité plus strictes et l'orientation de la biopharmacie vers les biologiques à haute concentration, même si les approbations de dispositifs prennent plus de temps dans le cadre du Règlement européen sur les dispositifs médicaux (EU MDR). Des rapprochements stratégiques — tels que l'acquisition en cours par Advanced Instruments de Nova Biomedical pour 2,2 milliards USD — soulignent un pivot sectoriel vers des plateformes analytiques intégrées capables de naviguer dans des réglementations mondiales complexes. Par ailleurs, la nouvelle règle européenne qui oblige les fabricants à alerter les régulateurs six mois avant toute interruption d'approvisionnement remodèle les stratégies de gestion des risques de chaque grand fournisseur. En Amérique du Nord, les investissements continus dans les infrastructures cliniques soutiennent une demande de remplacement stable, tandis que la modernisation de l'Asie-Pacifique stimule une croissance unitaire supérieure à la tendance et alimente la concurrence des nouveaux entrants dans le domaine des soins à domicile basés sur l'impédance et des soins au point de service (PDV).

Principaux enseignements du rapport

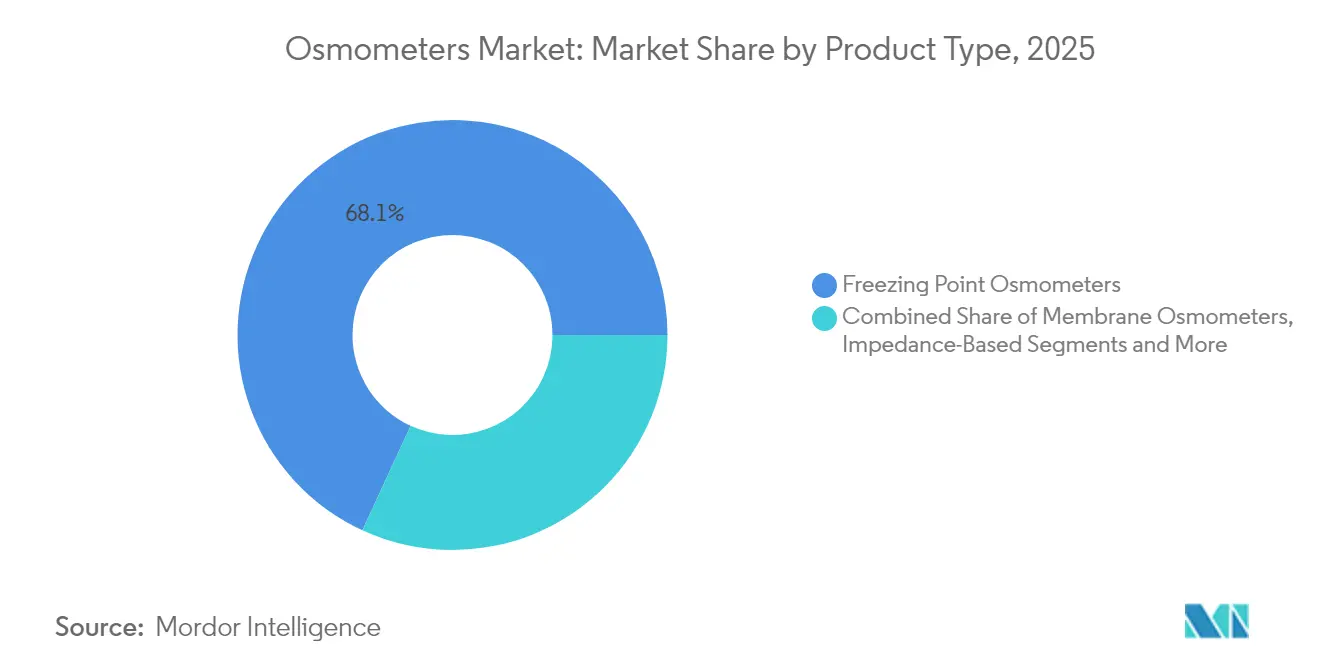

- Par type de produit, les instruments à point de congélation ont dominé avec 68,12 % de la part de marché des osmomètres en 2025 ; les systèmes à base d'impédance sont en passe d'afficher un TCAC de 7,29 % d'ici 2031.

- Par capacité d'échantillonnage, les appareils à échantillon unique représentaient 59,74 % de la taille du marché des osmomètres en 2025, tandis que les modèles à échantillons multiples devraient afficher un TCAC de 7,64 % jusqu'en 2031.

- Par application, les tests cliniques ont conservé une part de 52,88 % du marché des osmomètres en 2025, mais les cas d'usage pharmaceutiques et biotechnologiques devraient progresser à un TCAC de 7,92 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 46,08 % de la part en 2025 ; les fabricants biopharma devraient enregistrer un TCAC de 6,39 % d'ici 2031.

- Par géographie, l'Amérique du Nord a capté 37,35 % de la taille du marché des osmomètres en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 7,41 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des osmomètres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées technologiques et automatisation | +1.2% | Mondial (Amérique du Nord et UE en tête) | Moyen terme (2-4 ans) |

| Augmentation des dépenses de R&D et charge de morbidité | +0.8% | Mondial (marchés développés) | Long terme (≥ 4 ans) |

| Transition biopharma vers les biologiques à haute concentration | +1.1% | Amérique du Nord et UE, s'étendant à l'APAC | Moyen terme (2-4 ans) |

| Dispositifs portables à base d'impédance pour les soins rénaux à domicile | +0.7% | APAC en tête, débordement vers le MEA | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur des tests d'osmolalité en cours de procédé | +0.9% | UE et Amérique du Nord, avec l'APAC qui suit | Court terme (≤ 2 ans) |

| Assurance qualité intégrée au SIL dans les usines agroalimentaires | +0.5% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques et automatisation

Les laboratoires européens adoptent des postes de travail d'osmométrie entièrement automatisés qui se connectent directement aux analyseurs LC-MS, aux analyseurs de chimie et aux systèmes d'information de laboratoire, réduisant les étapes manuelles et minimisant les risques de contamination croisée. Un déploiement à l'échelle provinciale du CoreLIMS en Irlande du Nord a montré comment une intégration transparente permet aux données d'osmolalité en temps réel de circuler dans les modules de banque de sang et de microbiologie, améliorant la traçabilité sur 1 200 points d'échantillonnage par jour. Les fournisseurs positionnent désormais des osmomètres « connectés » qui génèrent des résultats au format HL7 en moins de 60 secondes, une capacité qui résonne auprès des hôpitaux cherchant à atteindre des opérations zéro déchet et à haut débit. Le marché des osmomètres connaît ainsi des prix de vente moyens plus élevés liés aux logiciels, aux mises à jour de cybersécurité et aux offres de diagnostic à distance. L'adoption est la plus marquée dans les laboratoires de référence centraux d'Amérique du Nord, mais les réseaux basés dans l'UE réduisent l'écart grâce à des programmes de santé numérique financés par les régions.

Augmentation des dépenses de R&D et charge de morbidité

Les dépenses mondiales de R&D en thérapies avancées placent l'osmolalité en première ligne de l'analyse des procédés, des essais récents montrant que les titres de virus adéno-associés augmentent de 22 % lorsque les producteurs orchestrent des variations d'osmolalité programmées en milieu de culture. La prévalence des maladies rénales chroniques, dépassant désormais 9 % de la population adulte de l'UE, accroît le besoin de dépistages décentralisés de la fonction rénale qui dépendent d'une osmométrie urinaire rapide. Le lecteur de créatinine/DFGe marqué CE de Nova Biomedical associe l'osmolarité et les marqueurs rénaux en un test de deux minutes, permettant aux médecins ruraux de trier les patients sans recourir à un laboratoire central. La forte charge de morbidité amplifie donc la base installée clinique du marché des osmomètres et fait évoluer les critères d'achat vers des dispositifs alliant rapidité, profondeur analytique et conception ergonomique.

Transition biopharma vers les biologiques à haute concentration

Lorsque les concentrations d'anticorps monoclonaux approchent 250 mg/mL, les instruments à point de congélation présentent des artefacts de « défaut de congélation », entraînant des cycles plus longs et des reprises qui compriment les calendriers de libération des lots.[1]Alona Teran, Sabaha Khakoo, Rahul Rajan Kaushik et William Callahan, « Propriétés colligatives non idéales dans les solutions d'anticorps monoclonaux à haute concentration », BioProcess International, bioprocessintl.com Les plateformes à pression de vapeur et à double méthode atteignent désormais un coefficient de variation inférieur à 1,5 % pour des viscosités supérieures à 30 cP, aidant les chimistes de formulation à atteindre les objectifs de délivrance sous-cutanée sans diluer les principes actifs. Les organisations européennes de développement et de fabrication sous contrat standardisent l'osmométrie en ligne dans les bioréacteurs continus, transformant l'osmolalité en un paramètre de libération par exception et stimulant les mises à niveau qui augmentent les ventes unitaires sur les lignes de capacité moyenne.

Dispositifs portables à base d'impédance pour les soins rénaux à domicile

Des patchs de bioimpédance portables qui mesurent la résistance extracellulaire en rafales de 30 secondes ont montré une corrélation à ±2 % près avec les volumes d'ultrafiltration du dialysat dans des essais multicentriques d'hémodialyse.[2]Frida Bremnes et al., « Mesure de l'équilibre hydrique dans l'insuffisance rénale terminale avec un capteur de bioimpédance portable », BMC Nephrology, bmcnephrol.biomedcentral.com Comme les capteurs utilisent des volumes d'échantillon en microlitres, ils s'intègrent aux applications de télé-néphrologie, permettant des alertes d'hydratation continues qui traitent le risque de surcharge hydrique entre les visites en clinique. Des modules complémentaires prototypes de bandelettes urinaires ont enregistré une précision de 89,9 % par rapport aux osmomètres standard à point de congélation, signalant une disponibilité pour une expansion en vente libre.[3]Yanhong Zhang, « Évaluation de l'osmolalité urinaire par l'intégration de l'hydrolyse de l'urée et de la mesure d'impédance », Lab Chip, pubs.rsc.org Les innovateurs d'Asie-Pacifique, soutenus par des subventions pour la santé numérique, sont les premiers à se lancer, mais les programmes sandbox MedTech de l'UE accélèrent le marquage CE transfrontalier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites intrinsèques de précision/débit | -0.6% | Mondial (laboratoires à haut volume) | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs qualifiés | -0.4% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Risques liés à la chaîne d'approvisionnement des capteurs cryoscopiques | -0.5% | Mondial (charge réglementaire de l'UE) | Court terme (≤ 2 ans) |

| Alternatives émergentes de mesure de température sans contact | -0.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites intrinsèques de précision et de débit

Les cycles à point de congélation dépassent trois minutes lorsque les charges en protéines excèdent 150 mg/mL, limitant la capacité journalière dans les méga-laboratoires qui traitent déjà 800 millions de tests par an. Les dispositifs à pression de vapeur améliorent la précision mais nécessitent un long temps d'équilibration ; ils s'intègrent donc rarement aux postes STAT où un délai d'exécution de 15 minutes est non négociable. Ce compromis oriente certains acheteurs vers des capteurs réfractifs sans contact, érodant la part adressable dans les niches de réponse rapide.

Pénurie d'opérateurs qualifiés

Les taux de postes vacants pour les techniciens en chimie certifiés dans les laboratoires de référence de l'UE ont atteint 18 % en 2025, un écart aggravé par le retard des programmes de formation sur l'automatisation des instruments. Former un nouveau technicien à l'étalonnage, aux codes d'erreur et à la maintenance des sondes pour un osmomètre à échantillons multiples nécessite 160 heures, un investissement que de nombreux hôpitaux de taille moyenne peinent à dégager.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du point de congélation face à l'innovation par impédance

Les instruments à point de congélation ont conservé 68,12 % de la part de marché des osmomètres en 2025, soutenus par des décennies de confiance clinique et une acceptation réglementaire claire. Les systèmes à impédance, bien que ne représentant qu'une fraction de la taille actuelle du marché des osmomètres, croissent à un TCAC de 7,29 % grâce à des conceptions portables adaptées aux soins intensifs, à la dialyse et aux applications vétérinaires. Les appareils à pression de vapeur occupent une niche étroite de biologiques à haute concentration où leur prime de performance compense des temps de cycle plus lents. Les fabricants regroupent désormais des contrats de maintenance, des mises à jour de micrologiciels à distance et des fonctions d'auto-étalonnage pour maintenir des coûts de conformité prévisibles.

Les mises à jour technologiques reflètent les évolutions du secteur vers la connectivité et les services. Les dispositifs à impédance atteignent une précision de 95,5 % avec des échantillons inférieurs à 20 µL — critiques pour le dépistage néonatal et la santé animale — et se connectent directement aux applications patients compatibles Bluetooth, élargissant l'empreinte du secteur des osmomètres dans les environnements décentralisés. Les leaders des instruments à point de congélation répondent en intégrant des lecteurs de codes-barres, la traçabilité des lots de réactifs et des alertes de contrôle qualité basées sur l'intelligence artificielle qui réduisent les reprises hors spécification. Les fournisseurs d'appareils à pression de vapeur se concentrent sur les circuits en acier inoxydable en contact avec les fluides et les pistes d'audit conformes à la partie 11 du 21 CFR qui attirent les organisations de développement et de fabrication sous contrat spécialisées en thérapie génique.

Par capacité d'échantillonnage : l'automatisation multi-échantillons stimule l'efficacité

Les analyseurs à échantillon unique détenaient 59,74 % du marché des osmomètres en 2025, les cliniques et les services d'urgence privilégiant des prix d'achat plus bas et des flux de travail simples. Pourtant, les versions à échantillons multiples, progressant à un TCAC de 7,64 %, sont désormais livrées avec des tiroirs de chargement robotisés et des concentrateurs SIL qui traitent jusqu'à 90 tubes par heure — des fonctionnalités que les méga-laboratoires nord-américains jugent essentielles pour atteindre les objectifs de remboursement basés sur la valeur. La taille du marché des osmomètres pour les appareils à haut débit devrait donc dépasser les moyennes historiques au cours de la période de prévision, à mesure que les hôpitaux repensent leurs laboratoires centraux autour de l'automatisation modulaire.

Les sites européens adoptent des racks de 24 positions avec des écrans tactiles de type smartphone, permettant à un seul technicien de superviser des tests parallèles d'électrolytes, de glucose et d'osmolalité. Dans les centres de santé ruraux, les appareils compacts à échantillon unique persistent, mais les fournisseurs les actualisent avec une journalisation en nuage, un contrôle qualité simplifié et une maintenance en un seul bouton. Cette demande équilibrée maintient les deux catégories pertinentes mais nettement différenciées en termes de débit et de connectivité.

Par application : la croissance pharmaceutique dépasse la stabilité clinique

Le diagnostic clinique a ancré 52,88 % de la part de marché des osmomètres en 2025, une base susceptible de croître modestement à mesure que le vieillissement de la population et le dépistage des maladies chroniques élargissent les menus de tests. Les laboratoires pharmaceutiques et biotechnologiques, cependant, afficheront un TCAC de 7,92 %, augmentant leur part de la taille du marché des osmomètres car la fabrication en continu et les formulations à haute concentration nécessitent une surveillance en ligne de l'osmolalité pour préserver l'intégrité du produit. Les tests industriels alimentaires gagnent en dynamisme sous l'effet de règles européennes plus strictes sur les boissons isotoniques, tandis que les laboratoires académiques propulsent des travaux exploratoires sur la détection hybride.

La poussée pharmaceutique se concentre dans la thérapie génique et les anticorps de nouvelle génération où un contrôle précis de l'osmolalité est corrélé au rendement et à la puissance. Les hôpitaux élargissent les menus de soins au point de service, intégrant des lecteurs de créatinine et d'osmolalité qui réduisent les délais de sortie après imagerie par contraste. Ensemble, ces tendances diversifient les sources de revenus et amortissent les fluctuations cycliques des budgets d'investissement.

Par utilisateur final : les fabricants biopharma accélèrent l'adoption

Les hôpitaux ont conservé une part de 46,08 % en 2025, reflétant une infrastructure de laboratoire bien établie et de larges panneaux de chimie incluant l'osmolalité. Les usines biopharma, en expansion à un TCAC de 6,39 %, passent à des sondes hygiéniques en ligne à mesure que les régulateurs intensifient leur examen des attributs de qualité critiques, maintenant l'osmolalité au premier plan. Les chaînes de services de diagnostic achètent des appareils de paillasse de gamme intermédiaire pour desservir les cliniques satellites, tandis que les universités pilotent des dispositifs portables à impédance, assurant un flux d'innovation.

Les règles de la FDA sur les tests développés en laboratoire élargissent la charge de validation, orientant les fabricants de médicaments vers des plateformes clés en main avec une intégrité des données du berceau à la tombe. Les hôpitaux, confrontés à des pénuries de personnel, s'appuient sur l'auto-contrôle qualité et les modules d'apprentissage en ligne pour raccourcir l'intégration des techniciens, façonnant ainsi les critères d'achat futurs.

Analyse géographique

L'Amérique du Nord a conservé 37,35 % de la part de marché mondiale des osmomètres en 2025, la stabilité des remboursements et les volumes élevés de tests soutenant des mises à niveau régulières. La région bénéficie de la base la plus dense de laboratoires certifiés CLIA et d'un corridor biopharma dense qui valorise la technologie analytique de procédé. L'Asie-Pacifique, progressant à un TCAC de 7,41 %, bénéficie des extensions de l'assurance maladie nationale, de l'expansion agressive des capacités biologiques et de l'adoption croissante des tests au chevet du patient en Chine, en Inde et en Corée du Sud. L'Europe, bien que freinée par des goulets d'étranglement réglementaires, tire parti de l'adoption de l'automatisation et de solides pipelines vaccinaux pour maintenir une parité concurrentielle. Le Moyen-Orient et l'Afrique restent naissants mais enregistrent une croissance unitaire à deux chiffres là où les programmes de construction hospitalière s'associent à des incitations à l'assemblage local de dispositifs.

Les subventions gouvernementales à Singapour, en Corée et en Chine orientent les dépenses d'investissement vers des osmomètres à haut débit conformes à la partie 11 du 21 CFR qui pérennisent les dossiers réglementaires. Les cycles de certification prolongés de l'EU MDR retardent certains lancements de produits, mais créent également des espaces blancs pour les fournisseurs agiles dotés de stratégies d'organisme notifié pré-désigné. Dans toutes les régions, la demande gravite vers des plateformes qui compressent les flux de travail, intègrent les flux de données et réduisent le coût total de possession.

Paysage réglementaire

Les osmomètres cliniques relèvent des cadres de contrôles généraux établis pour les dispositifs de diagnostic in vitro, la surveillance continue se concentrant sur la performance post-commercialisation et la traçabilité. Aux États-Unis, les osmomètres à usage clinique sont classés selon FDA 21 CFR 862.2730 (code produit JJM) comme dispositifs de Classe I et sont généralement exemptés de 510(k), tandis que les systèmes de test d'osmolalité connexes relèvent du 21 CFR 862.1540, ce qui réduit les contraintes de mise sur le marché tout en maintenant la responsabilité des fabricants envers les systèmes de qualité, l'étiquetage et les exigences de signalement des événements indésirables.

Dans les principales juridictions, l'activité de mise en application continue de façonner la gestion des risques des fournisseurs et la préparation aux actions sur le terrain. Parmi les exemples figurent un rappel de Classe 2 en mars 2024 concernant l'OsmoPRO MAX d'Advanced Instruments et une activité de rappel de Santé Canada affectant la même plateforme, ainsi que d'autres actions de rappel de Classe 2 concernant des matériaux de calibration (Nipro Technical Services, initié en décembre 2025) et des consommables de chimie clinique plus larges (cartes de test Siemens Healthineers epoc BGEM BUN, initiées en avril 2026). En Europe et en Suisse, les mécanismes d'action corrective de sécurité sur le terrain (FSCA) (par exemple, les processus d'avis de sécurité de Swissmedic) renforcent des attentes similaires en matière de vigilance, d'actions correctives et de planification de la continuité de l'approvisionnement, conformément au contexte du rapport lié à la pression de certification et de conformité induite par le RDM UE.

Analyse de la chaîne de valeur

La chaîne de valeur des osmomètres commence par les composants de précision et les intrants de calibration en amont, puis se poursuit par la conception et la fabrication des instruments, l'intégration logicielle, la distribution et le service tout au long du cycle de vie. Les intrants clés comprennent des éléments de détection de haute précision (pour les systèmes à point de congélation, des modules de mesure cryoscopique tels que les thermistances et les éléments de refroidissement), les fluidiques et consommables, ainsi que des étalons de calibration traçables NIST qui soutiennent des résultats défendables dans les environnements cliniques et biopharmaceutiques réglementés. Les fabricants se différencient de plus en plus au niveau de l'intégration système en intégrant la connectivité LIS (par exemple, des sorties au format HL7), des pistes d'audit et des diagnostics à distance, ce qui déplace la capture de valeur vers les logiciels et les contrats de service plutôt que vers le seul matériel.

En aval, les principaux acheteurs sont les hôpitaux, les centres de diagnostic et de laboratoire, ainsi que les fabricants biopharmaceutiques, les achats étant influencés par les besoins de conformité, notamment les attentes en matière d'intégrité des données et de validation, ainsi que par les contraintes de personnel qui favorisent l'automatisation. Les distributeurs et partenaires de service régionaux restent importants pour la qualification à l'installation, la maintenance préventive et les engagements de disponibilité, en particulier à mesure que les cellules de travail multi-échantillons et les laboratoires à débit plus élevé se développent. Les normes et organismes professionnels influencent les pratiques opérationnelles et l'harmonisation des méthodes, tandis que la classification réglementaire (comme les contrôles de Classe I de la FDA américaine pour les osmomètres cliniques selon le 21 CFR 862.2730 et les systèmes de test d'osmolalité selon le 21 CFR 862.1540) ancre les exigences de qualité, de documentation et de surveillance post-commercialisation qui se répercutent ensuite sur la qualification des fournisseurs et les processus de service.

Paysage concurrentiel

Le marché des osmomètres est modérément fragmenté mais se consolide rapidement à mesure que les acteurs poursuivent des portefeuilles d'analytique intégrée. L'acquisition de Nova Biomedical par Advanced Instruments pour 2,2 milliards USD débloque une base installée combinée dépassant 35 000 analyseurs dans 100 pays, associant le savoir-faire en point de congélation à la technologie rapide de soins au point de service. Le mouvement de Bruker à 942 millions USD pour ELITechGroup ajoute une profondeur en chimie clinique et en tests moléculaires qui complète les flux de travail d'osmométrie. L'acquisition par Thermo Fisher Scientific de la division filtration de Solventum pour 4,1 milliards USD signale une orientation vers des suites analytiques de procédé complètes de l'amont à l'aval, intégrant l'osmolalité dans les boîtes à outils de technologie analytique de procédé.

Les leaders du marché se différencient par leur expertise en automatisation, leurs contrats de service de type logiciel en tant que service et leur conseil réglementaire qui démystifie les dépôts EU MDR et FDA américaine. Anton Paar courtise les utilisateurs des secteurs des boissons et de la pharmacie avec la série Ultratap 500 d'aides à la densité par tapotement qui partagent une interface utilisateur commune et des protocoles d'étalonnage avec sa gamme d'osmomètres PBA. Les entrants de niche ciblent les capteurs d'impédance pour les soins rénaux à domicile, misant sur l'électronique grand public pour détrôner les appareils de paillasse traditionnels. L'intensité concurrentielle dépend donc de la rapidité d'intégration du portefeuille, de la solidité des écosystèmes numériques et de l'agilité à répondre aux calendriers de conformité régionaux en évolution.

Leaders du secteur des osmomètres

Advanced Instruments LLC

Precision Systems Inc.

ELITechGroup

ARKRAY, Inc.

Nova Biomedical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité se concentre là où l'osmométrie devient plus intégrée dans les flux de travail automatisés et réglementés plutôt que de fonctionner comme une mesure autonome sur banc. Les hôpitaux et les grands réseaux de laboratoires relient activement les instruments au LIS et à des lignes d'automatisation plus larges pour réduire les étapes manuelles et renforcer la traçabilité, soutenant la demande d'osmomètres connectés offrant un temps de traitement rapide, un flux de travail piloté par code-barres, ainsi que des ensembles cybersécurité et service à distance. Le déploiement du CoreLIMS en Irlande du Nord mentionné dans le contexte du rapport constitue un exemple concret de la manière dont une infrastructure numérique de laboratoire plus large peut intégrer les données d'osmolalité dans les flux de travail d'entreprise, créant un espace pour les fournisseurs offrant une connectivité validée, une compatibilité middleware et des modèles de service qui répondent aux pénuries de techniciens.

L'analyse des procédés biopharmaceutiques constitue un autre espace blanc, en particulier dans les produits biologiques à haute concentration où les méthodes traditionnelles au point de congélation peuvent produire des artefacts opérationnels à des charges protéiques très élevées, ce qui stimule l'intérêt pour des méthodes alternatives et des plateformes à double méthode liées aux tests en cours de procédé et aux attentes en matière d'intégrité des données. La consolidation et l'intégration de portefeuille soutiennent également la commercialisation à court terme, suite à l'acquisition de Nova Biomedical par Advanced Instruments en juillet 2025, qui élargit sa plateforme dans le diagnostic clinique et l'analyse biopharmaceutique et permet la vente croisée d'osmométrie avec des analyseurs et consommables connexes. Cet environnement favorise les fournisseurs capables de documenter la vérification des performances, de simplifier la validation et de réduire les achats fragmentés grâce à des plateformes intégrées couvrant les instruments, les étalons de calibration et les sorties de données conformes.

Développements récents du secteur

- Mai 2026 : ELITechGroup (une société Bruker) a inauguré un Centre d'excellence opérationnelle à Turin, en Italie. Le site renforce les capacités de fabrication et d'exploitation qui soutiennent le portefeuille de diagnostic d'ELITechGroup, y compris les offres d'osmométrie par point de congélation et la prestation de services associés. L'infrastructure opérationnelle élargie contribue à réduire les délais et à améliorer la réactivité de la gestion de la qualité, alors que les clients intensifient leurs exigences en matière de disponibilité et de traçabilité.

- Janvier 2025 : Advanced Instruments a lancé l'osmomètre à point de congélation automatisé OsmoPRO MAX, conçu pour améliorer la productivité des laboratoires cliniques. Des caractéristiques telles que la technologie à flux continu pour l'échantillonnage direct à partir des tubes primaires s'alignent sur les priorités d'automatisation des laboratoires et réduisent les étapes de manipulation manuelle. Le lancement soutient les fournisseurs en concurrence sur l'intégration des flux de travail et le débit dans les environnements hospitaliers et de laboratoires de référence.

- Février 2024 : Bruker a finalisé l'acquisition d'ELITechGroup, élargissant l'empreinte de Bruker dans le diagnostic clinique. La transaction a élargi l'accès de Bruker aux flux de travail de diagnostic de routine où l'osmométrie est utilisée, et a ajouté une plateforme disposant de canaux établis dans les laboratoires cliniques. Cette consolidation a accru la pression concurrentielle sur les fournisseurs d'instruments autonomes en combinant des portefeuilles de diagnostic plus larges au sein d'un écosystème d'entreprise plus vaste.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les instruments et les ventes de systèmes connexes utilisés pour mesurer l'osmolalité ou la pression osmotique d'échantillons liquides pour les tests cliniques, les contrôles de qualité pharmaceutiques et biotechnologiques, et la recherche en laboratoire, sur l'ensemble du cycle d'achat, des nouvelles installations aux achats de remplacement.

Exclusions de périmètre : les unités usagées ou remises à neuf vendues sur les circuits secondaires, les consommables de laboratoire courants et les contrats de service autonomes sont exclus lorsqu'ils sont facturés séparément de la vente de l'instrument.

Aperçu de la segmentation

- Par type de produit

- Osmomètres à point de congélation

- Osmomètres à pression de vapeur

- Osmomètres à membrane

- À base d'impédance (autres)

- Par capacité d'échantillonnage

- Osmomètres à échantillon unique

- Osmomètres à échantillons multiples

- Par application

- Clinique

- Pharmaceutique et biotechnologique

- Contrôle qualité industriel et alimentaire

- Recherche et académique

- Par utilisateur final

- Hôpitaux

- Centres de diagnostic et de laboratoire

- Fabricants biopharma

- Instituts de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des lieux où se déroulent les tests d'osmolalité, puis relie ces cas d'usage au comportement d'achat d'instruments dans les laboratoires cliniques et la fabrication en sciences de la vie. Nous nous appuyons sur des sources publiques telles que les communications de la FDA américaine sur les dispositifs et la sécurité, les orientations de laboratoire du CDC, les indicateurs macroéconomiques de l'OCDE et de la Banque mondiale, les statistiques des systèmes de santé de l'OMS, et les publications commerciales et douanières d'agences telles que l'USITC et UN Comtrade pour capter les signaux de flux d'équipements.

Pour garder le modèle pratique, nous examinons les volumes de laboratoires cliniques rapportés, les indicateurs d'activité de fabrication pharmaceutique et les notes de changement réglementaire, ainsi que les rapports annuels d'entreprises, les présentations aux investisseurs et les revues scientifiques traitant des méthodes d'osmolalité et de leur adoption. Nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprises, les bases de données de brevets, ainsi que les ensembles de données d'importation et d'exportation au niveau des expéditions pour vérifier la présence des fournisseurs et les mouvements régionaux. Ces exemples ne sont pas exhaustifs, et d'autres références publiques ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et d'enquêtes structurés auprès d'acheteurs de laboratoires hospitaliers, d'exploitants de laboratoires de diagnostic, d'équipes qualité pharmaceutiques et biotechnologiques, ainsi que de partenaires de distribution et de service capables de décrire les cycles de prix et de remplacement qu'ils observent en pratique. Le marché étant mondial, nous équilibrons les retours entre l'APAC, l'EMEA et les Amériques afin de refléter les schémas d'utilisation régionaux et les contraintes d'achat, et nous recontactons des experts sélectionnés lorsqu'une hypothèse clé change tardivement dans le processus.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Cadres dirigeants : 15 % | APAC : 38 % |

| Rang intermédiaire : 60 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 35 % |

| Acteurs plus petits : 15 % | Managers : 51 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement est réalisé selon une approche descendante où les niveaux d'activité des soins de santé et des sciences de la vie sont traduits en un bassin de demande d'instruments, puis répartis entre nouveaux achats et remplacements par région. Les blocs de départ incluent l'estimation du parc installé chez les principaux utilisateurs finaux, le calendrier de remplacement typique et les déclencheurs d'achat, et ceux-ci sont alignés sur l'adoption observée des tests automatisés dans les laboratoires.

Pour garder le modèle ancré dans la réalité, nous corroborons les totaux avec des approximations ascendantes sélectives, comme la vérification d'un ensemble de fourchettes de prix des fournisseurs et la cartographie des volumes d'unités probables par utilisateur final, puis nous ajustons pour les lacunes de couverture là où les signaux publics sont plus rares. Les intrants les plus importants comprennent l'évolution du prix de vente moyen par configuration, les changements de mix entre les systèmes à point de congélation et à pression de vapeur, la croissance du débit des tests en laboratoire, l'expansion de la production pharmaceutique et biotechnologique, ainsi que les pratiques de contrôle qualité induites par la réglementation qui augmentent les contrôles d'osmolalité.

Pour les prévisions, une analyse de scénarios est utilisée car la demande est sensible aux cycles d'investissement des laboratoires et à la rapidité avec laquelle l'automatisation se répand dans les flux de travail courants. Les hypothèses sont testées avec des retours primaires sur les délais d'approvisionnement et le report des remplacements, puis la trajectoire de croissance finale est arrêtée.

Validation des données et cycle de mise à jour

La validation se fait par des vérifications répétées à travers des signaux indépendants, de sorte que les résultats du modèle sont comparés à la direction des flux commerciaux, aux indices de revenus divulgués, et aux calculs implicites d'unités issus des fourchettes de prix et des cycles de remplacement. Lorsqu'une région présente un pic ou une baisse anormale, nous revérifions les facteurs et examinons à nouveau les hypothèses par un autre analyste avant validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, comme un changement réglementaire, une modification majeure de produit ou un mouvement de prix inhabituel. Juste avant la livraison, nous effectuons une nouvelle analyse des mises à jour publiques récentes et revalidons les intrants clés afin que les clients reçoivent la vision la plus actuelle possible.

Estimation du marché des osmomètres de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les osmomètres peuvent sembler très éloignées les unes des autres car les sources ne comptabilisent pas toujours les mêmes éléments de revenus, la même année, ni les mêmes contextes d'achat. Les différences proviennent également de la manière dont les prix sont traités pour les modèles à automatisation plus élevée, et de la part de la demande de remplacement par rapport aux nouvelles installations qui est supposée.

Les contrats de service et les revenus liés uniquement à la calibration sortent du périmètre de Mordor Intelligence pour ce marché, ce qui peut maintenir le total à un niveau inférieur par rapport aux estimations qui regroupent les instruments avec le service continu et les accessoires. Un autre facteur d'écart est l'année de référence et la fenêtre de prévision, certains éditeurs s'ancrant sur les valeurs de 2024 avec des horizons plus courts, tandis que d'autres utilisent une année en cours plus récente avec une hypothèse différente de prix et de mix. Le calendrier des devises et la manière dont les pondérations de demande régionale sont établies entre les laboratoires hospitaliers et le contrôle qualité pharmaceutique peuvent également faire varier le chiffre final dans un sens ou dans l'autre.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 159,28 millions USD (2026) | |

| Cabinet de conseil mondial A | 99,80 millions USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision différente, et l'estimation peut être orientée à la baisse lorsque le calendrier de remplacement et l'augmentation du prix de vente moyen liée à l'automatisation sont modélisés de manière plus conservatrice. |

| Éditeur de marché B | 98,82 millions USD (2024) | Ancré sur le dimensionnement de 2024 avec une projection à long terme, et le total peut refléter un ensemble de revenus comptabilisés plus restreint pour les instruments et une pondération de mix d'utilisateurs finaux différente selon les régions. |

La comparaison montre que l'écart s'explique principalement par ce qui est compté comme revenu d'instruments, par l'année considérée comme année en cours, et par la manière dont les prix et les cycles de remplacement sont traduits en unités. Notre processus reste traçable car chaque étape se rattache à des indicateurs de demande clairs, à des fourchettes de prix et à des vérifications croisées qui peuvent être répétées lorsque de nouvelles données apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des osmomètres ?

La taille du marché des osmomètres devrait atteindre 159,28 millions USD en 2026 et croître à un TCAC de 3,89 % pour atteindre 192,79 millions USD d'ici 2031.

Quelle est la taille actuelle du marché des osmomètres ?

Le marché des osmomètres s'établit à 159,28 millions USD en 2026 et est en bonne voie pour atteindre 192,79 millions USD d'ici 2031.

Quel type de produit domine le marché des osmomètres ?

Les instruments à point de congélation sont en tête avec une part de 68,12 % en 2025, bien que les dispositifs à base d'impédance soient la catégorie à la croissance la plus rapide avec un TCAC de 7,29 %.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour les osmomètres ?

La modernisation des soins de santé, l'expansion des capacités biopharmaceutiques et l'adoption rapide des tests au point de service propulsent l'Asie-Pacifique à un TCAC de 7,41 %, dépassant les autres régions.

Comment la réglementation affecte-t-elle la demande en osmométrie ?

Les retards de certification EU MDR et les nouvelles directives de la FDA imposant des tests d'osmolalité en cours de procédé poussent les laboratoires à passer à des instruments conformes et automatisés.

Quelles sont les principales applications de croissance pour les osmomètres ?

Au-delà de l'usage clinique de base, la fabrication de biologiques à haute concentration, la production de thérapies cellulaires et géniques et le contrôle qualité des boissons isotoniques sont les principaux moteurs de croissance.

Dernière mise à jour de la page le: