Taille et part du marché des interférons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.62 Milliards de dollars |

| Taille du Marché (2031) | 13.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.79% CAGR |

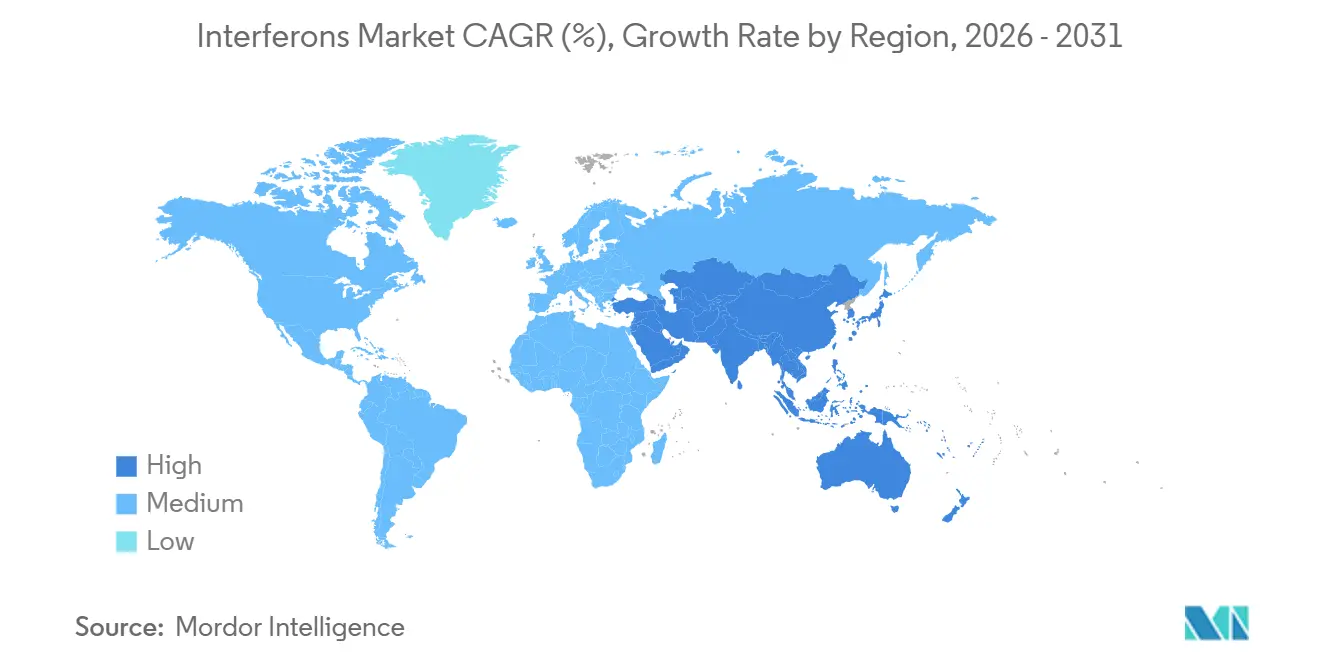

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

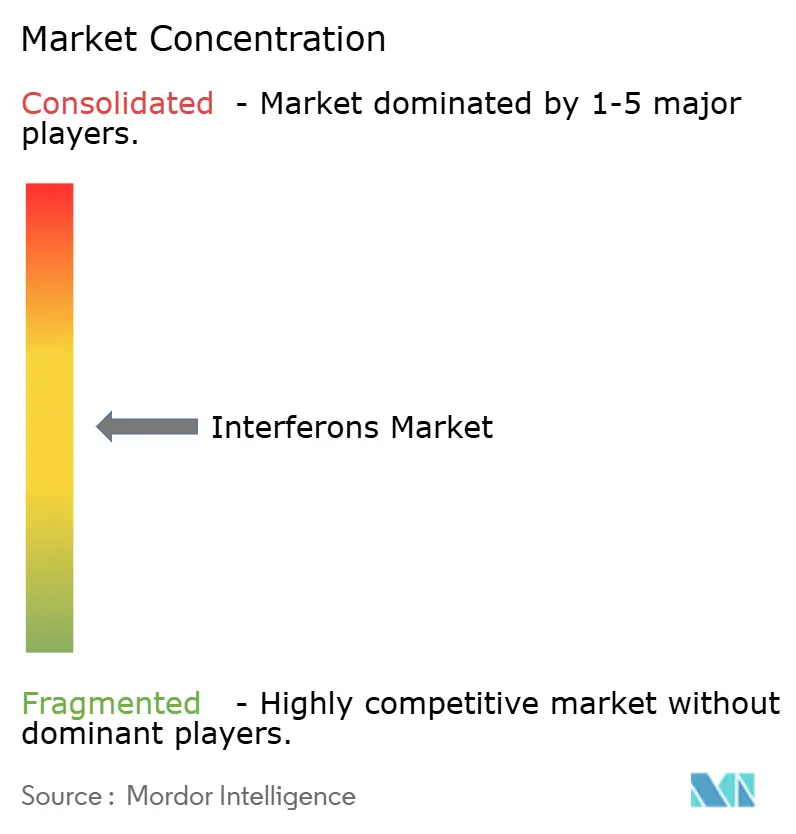

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des interférons par Mordor Intelligence

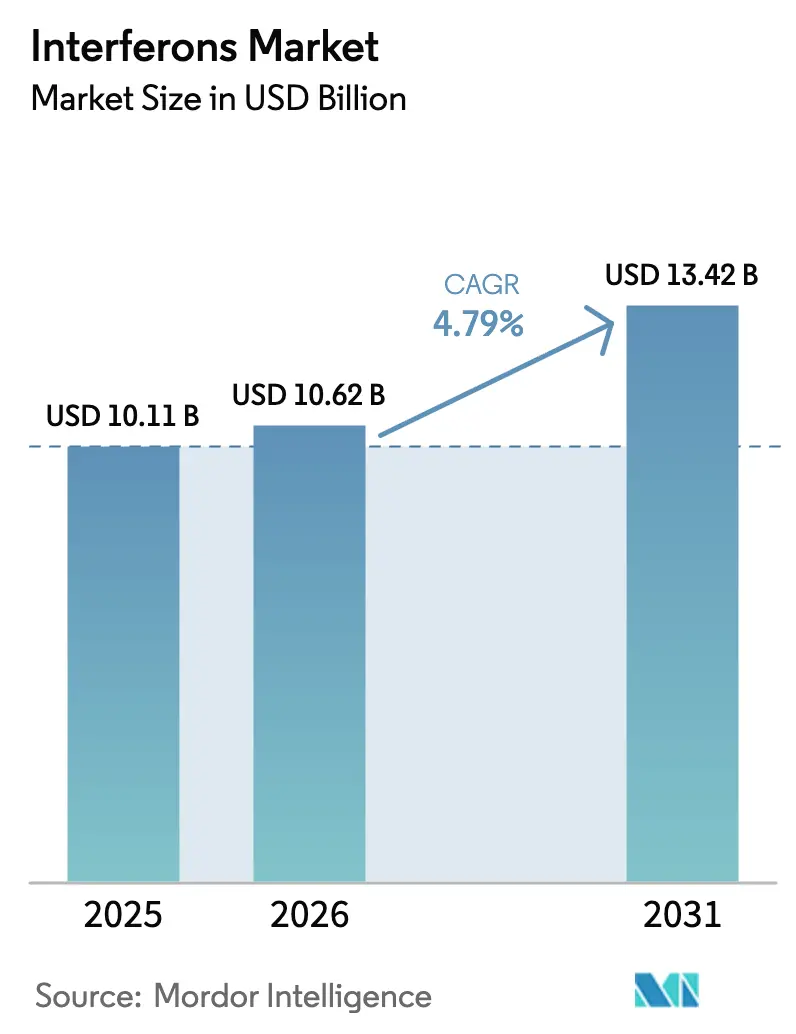

La taille du marché des interférons devrait passer de 10,11 milliards USD en 2025 à 10,62 milliards USD en 2026 et atteindre 13,42 milliards USD d'ici 2031, avec un TCAC de 4,79 % sur la période 2026-2031.

La croissance globale dissimule un réalignement structurel : la demande d'interféron-α injectable pour l'hépatite C a presque disparu, tandis que les protéines de fusion à action prolongée et les prophylactiques intranasaux ouvrent de nouvelles niches en matière de préparation aux situations d'urgence. La prescription stable d'interféron-β dans la sclérose en plaques, la pénétration croissante des biosimilaires dans les régions sensibles aux prix et les approbations accélérées en oncologie pour le ropéginterféron alfa-2b soutiennent la résilience du marché. Par ailleurs, la fabrication optimisée en termes de coûts en Inde et en Chine élargit l'accès des patients, bien qu'avec des marges plus étroites, et la constitution de stocks gouvernementaux de formulations intranasales pour de futures épidémies respiratoires émerge comme un flux de revenus complémentaire.

Principaux enseignements du rapport

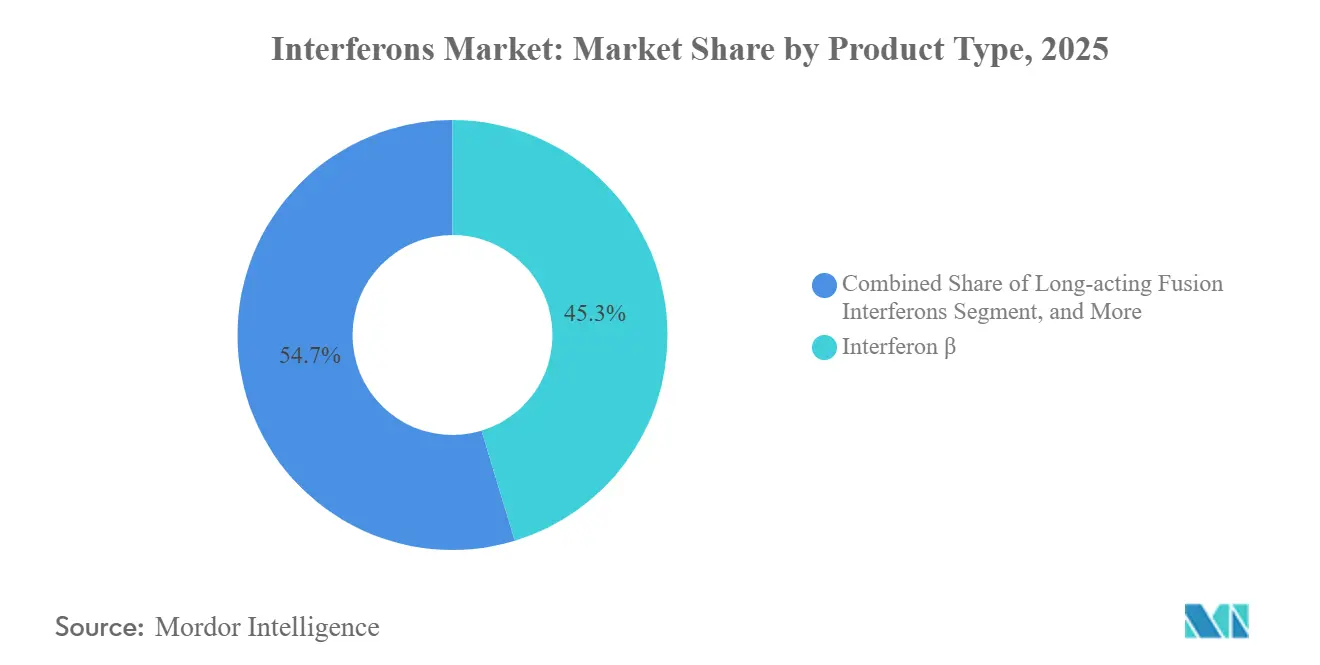

- Par type de produit, l'interféron-β détenait 45,31 % de la part de marché des interférons en 2025, tandis que les interférons de fusion à action prolongée devraient progresser à un TCAC de 7,02 % jusqu'en 2031.

- Par application, la sclérose en plaques représentait 36,63 % de la taille du marché des interférons en 2025, tandis que les maladies virales émergentes devraient progresser à un TCAC de 7,48 % jusqu'en 2031.

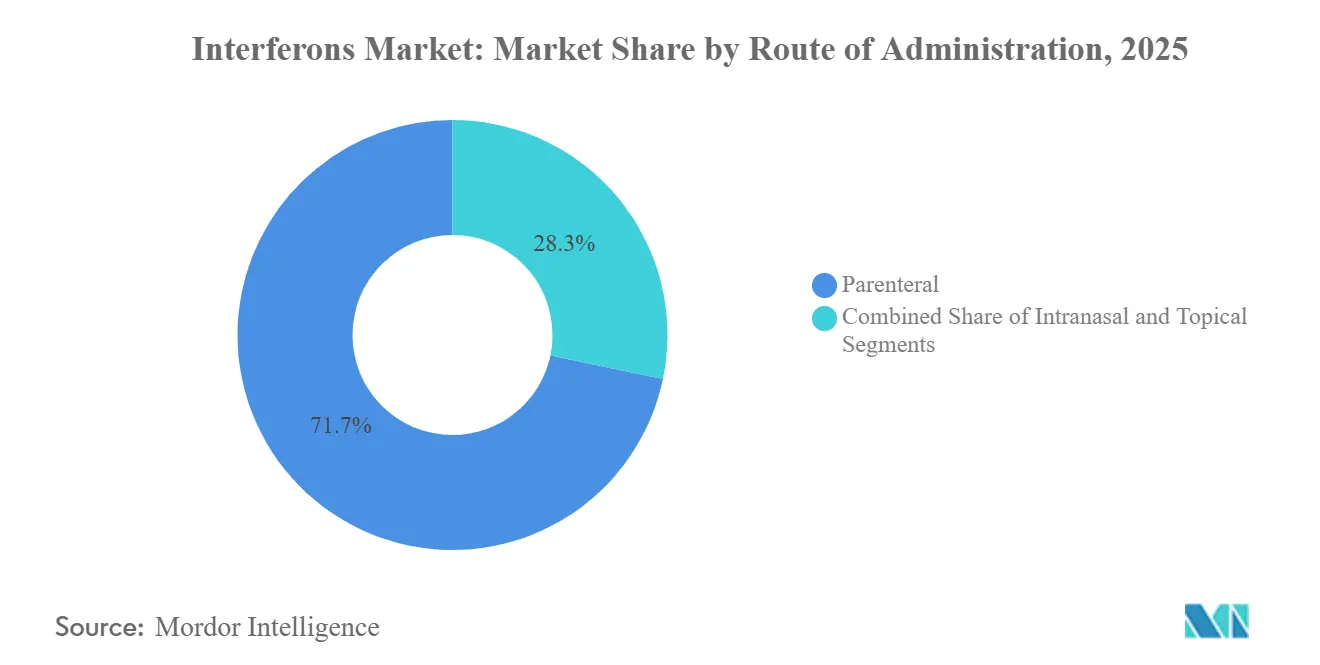

- Par voie d'administration, les produits parentéraux représentaient 71,72 % de la taille du marché des interférons en 2025 ; la voie intranasale devrait progresser à un TCAC de 6,13 %.

- Par utilisateur final, les hôpitaux ont généré 58,36 % des revenus de 2025 ; les soins à domicile affichent le TCAC le plus rapide, à 8,85 %, jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé la part de marché des interférons avec 41,26 % en 2025 ; cependant, la région Asie-Pacifique devrait croître à un TCAC de 8,04 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des interférons

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des infections virales chroniques | +0.8% | Cœur Asie-Pacifique, avec répercussions en Afrique subsaharienne et en Amérique latine | Long terme (≥ 4 ans) |

| Croissance du nombre de patients atteints de sclérose en plaques traités en première ligne par IFN-β | +0.6% | Amérique du Nord et UE, adoption émergente au Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption plus large des interférons biosimilaires permettant des économies de coûts | +1.2% | Mondial, concentré en Inde, en Chine, au Brésil et dans la CEI | Court terme (≤ 2 ans) |

| Expansion du pipeline en oncologie utilisant l'immunothérapie à base d'interférons | +0.5% | Amérique du Nord et UE, activité d'essais cliniques au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Interféron intranasal pour les menaces respiratoires pandémiques | +0.7% | Mondial, constitution précoce de stocks dans les pays à revenus élevés | Moyen terme (2-4 ans) |

| Interférons de fusion à action prolongée en R&D en phase avancée | +0.9% | Amérique du Nord et UE, intérêt pour les licences en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des infections virales chroniques

L'hépatite B chronique touche environ 296 millions de porteurs dans le monde, avec la charge la plus élevée concentrée en Chine et en Inde.[1]Organisation mondiale de la Santé, "Fiche d'information sur l'hépatite B," OMS, who.intLe péginterféron offre un schéma thérapeutique limité de 48 semaines et permet la perte de l'antigène de surface de l'hépatite B chez 3 à 7 % des adultes naïfs de traitement, surpassant le taux inférieur à 1 % associé à un traitement indéfini par analogues nucléos(t)idiques. Des essais combinés associant le péginterféron à des agents d'ARN interférant de petite taille tels que l'elebsiran ont atteint une clairance antigénique de 21 à 33 %, triplant les résultats de la monothérapie et renouvelant l'intérêt des payeurs pour les schémas thérapeutiques à base d'interférons. Les producteurs nationaux de biosimilaires en Inde et en Chine pratiquent des prix inférieurs de jusqu'à 40 % à ceux des produits originaux, élargissant les populations éligibles malgré des marges unitaires plus faibles. Les recherches parallèles sur la dengue, le mpox et d'autres arbovirus en expansion soulignent l'utilité antivirale étendue des interférons, renforçant leur inclusion dans les stocks nationaux de préparation aux pandémies, même avant leur approbation commerciale complète.

Croissance du nombre de patients atteints de sclérose en plaques traités en première ligne par IFN-β

Les recommandations internationales continuent de préconiser l'interféron-β comme option de première ligne pour les patients atteints de sclérose en plaques rémittente-récurrente avec une faible activité de la maladie, ou ceux présentant des contre-indications aux anticorps monoclonaux de plus haute efficacité. Bien que les prescriptions aux États-Unis aient diminué à mesure que les cliniciens se tournaient vers l'ocrélizumab et les inhibiteurs de BTK, la population mondiale de patients diagnostiqués avec la sclérose en plaques est en expansion, notamment au Moyen-Orient, où l'amélioration des infrastructures neurologiques augmente les taux de traitement. L'interféron bêta-1a pégylé (Plegridy), qui étend les intervalles d'injection à toutes les deux semaines, préserve l'observance dans les cohortes peu enclines au risque jusqu'à l'expiration du brevet en 2027, ouvrant la voie aux biosimilaires qui réinitialiseront les prix sur les marchés développés. Les centres émergents de sclérose en plaques en Arabie Saoudite et en Turquie devraient adopter directement ces alternatives moins coûteuses, compensant en partie l'érosion des revenus nord-américains.

Adoption plus large des interférons biosimilaires permettant des économies de coûts

Des remises de prix de 15 à 35 % dans les appels d'offres européens permettent aux ministères de la santé de traiter 25 à 40 % de patients supplémentaires dans des budgets stables.[2]Agence européenne des médicaments, "Aperçu des médicaments biosimilaires," ema.europa.euL'acquisition par Zydus Lifesciences des usines biologiques d'Agenus en Californie en 2025 a signalé un pivot stratégique vers une capacité conforme aux normes de la FDA qui pourrait introduire le premier biosimilaire d'interféron américain peu après la falaise de brevet de Plegridy. Bien que les pratiques de remises des gestionnaires de prestations pharmaceutiques favorisent encore les produits originaux, la pression bipartisane sur les coûts des médicaments accélère les propositions législatives qui accorderaient des désignations d'interchangeabilité aux biosimilaires disposant de données robustes en comparaison directe, un catalyseur qui devrait comprimer les prix nord-américains jusqu'à 30 % au cours de la prochaine décennie.

Expansion du pipeline en oncologie utilisant l'immunothérapie à base d'interférons

Le ropéginterféron alfa-2b a reçu l'approbation de la FDA pour le traitement de la polyglobulie de Vaquez, offrant une protéine de fusion mensuelle qui a permis des réductions significatives de la charge allélique JAK2V617F, un substitut moléculaire émergent pour la survie sans événement. L'inclusion dans la phase 3 pour la thrombocytémie essentielle avait atteint 50 % des patients cibles à mi-2024, soutenue par des hématologues à la recherche de stratégies de cytoréduction non cytotoxiques. Les développeurs repositionnent désormais les interférons pour des malignités hématologiques de niche plutôt que de concurrencer directement les inhibiteurs de points de contrôle dans les tumeurs solides. Cette orientation promet des flux de revenus modestes mais durables sous les exclusivités des médicaments orphelins.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des AAD déplaçant l'interféron dans l'hépatite C | -1.4% | Mondial, déplacement complet dans les pays à revenus élevés | Court terme (≤ 2 ans) |

| Les effets indésirables de type grippal réduisent l'observance du traitement | -0.6% | Mondial, prononcé dans les contextes oncologiques | Moyen terme (2-4 ans) |

| Pénurie d'approvisionnement en plasmides de qualité BPF pour l'IFN recombinant | -0.4% | Pôles de fabrication en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Préoccupations environnementales concernant les métabolites de l'IFN pégylé | -0.3% | UE et Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des AAD déplaçant l'interféron dans l'hépatite C

Les antiviraux à action directe entièrement oraux atteignent une réponse virologique soutenue supérieure à 95 %, ce qui a conduit l'OMS et les CDC à retirer les schémas thérapeutiques à base d'interférons de leurs recommandations pour l'hépatite C.[3]Centres pour le contrôle et la prévention des maladies, "Recommandations de traitement de l'hépatite C," cdc.gov La perte de revenus annuelle résultante de 2 à 3 milliards USD entre 2015 et 2023 illustre la rapidité avec laquelle les ventes d'interférons peuvent s'évaporer face à une efficacité supérieure.

Les effets indésirables de type grippal réduisent l'observance du traitement

La fièvre, la fatigue et les myalgies liées aux injections affectent jusqu'à 60 % des patients dans les 24 heures, entraînant des taux d'abandon proches de 20 % dans les cohortes d'hépatite B et de sclérose en plaques. La pégylation réduit la fréquence des injections, mais pas la sévérité des symptômes, et même le dosage mensuel du ropéginterféron laisse un écart de tolérance par rapport aux biologiques oraux ou ciblés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les protéines de fusion prolongent les intervalles de dosage

L'interféron-β a dominé les revenus de 2025 avec 45,31 % de la part de marché des interférons, mais les protéines de fusion à action prolongée s'accélèrent à un TCAC de 7,02 % vers 2031. La demi-vie de 78 heures du ropéginterféron et son dispositif stylo mensuel soutiennent un positionnement premium pour les néoplasmes myéloprolifératifs, tandis que les interférons pégylés restent le pilier pour la thérapie de durée limitée de l'hépatite B. L'interféron-α à haute dose dans le mélanome et le carcinome à cellules rénales est en contraction, limité aux centres qui le combinent avec des immunothérapies régionales. L'interféron-γ contribue à des ventes négligeables car ses utilisations approuvées sont limitées aux rares immunodéficiences pédiatriques.

Les constructions de fusion en pipeline visent des demi-vies dépassant 120 heures, permettant potentiellement un dosage d'entretien trimestriel qui repositionne les interférons comme des options pratiques pour les maladies chroniques. Les développeurs poursuivant des échafaudages albumine ou hyFc soutiennent que la réduction de la fréquence des injections compensera les coûts de fabrication plus élevés. La question de savoir si les organismes d'évaluation des technologies de santé rembourseront à des prix premium dépend des gains d'observance en vie réelle et des substituts de réponse moléculaire prouvant un bénéfice clinique à long terme.

Par application : la domination de la sclérose en plaques s'érode à mesure que la préparation aux maladies virales progresse

La sclérose en plaques a généré 36,63 % des revenus de 2025, mais sa part diminue progressivement à mesure que l'ocrélizumab et les inhibiteurs de BTK cannibalisent les initiations en première ligne. En revanche, la constitution de stocks d'interférons intranasaux pour de futures pandémies entraîne un TCAC de 7,48 % dans le segment des maladies virales émergentes. L'hépatite B reste un solide pilier secondaire, grâce à la fenêtre thérapeutique limitée du péginterféron et à sa probabilité supérieure de guérison fonctionnelle.

Les indications en cancérologie se bifurquent : les hématologues adoptent le ropéginterféron pour les néoplasmes myéloprolifératifs définis moléculairement, tandis que les oncologues traitant les tumeurs solides continuent de migrer vers les inhibiteurs de points de contrôle. Ces trajectoires distinctes illustrent comment les interférons conservent leur pertinence dans des niches où leur large activation immunitaire complète les agents ciblés.

Par voie d'administration : la voie muqueuse défie la domination parentérale

Les formats parentéraux représentaient 71,72 % de la taille du marché des interférons en 2025, soutenus par des améliorations des auto-injecteurs qui ont réduit les plaintes liées à la douleur au site d'injection de 30 à 40 %. Néanmoins, les candidats intranasaux attirent des financements pour la préparation aux pandémies et progressent à un TCAC de 6,13 %, portés par des schémas prophylactiques quotidiens qui contournent la toxicité systémique des cytokines. Les formats topiques et inhalés restent mineurs, l'interféron-β inhalé n'ayant pas démontré de bénéfices clairs en termes de survie dans des études mixtes sur la COVID-19.

Par utilisateur final : les soins à domicile progressent à mesure que les auto-injecteurs simplifient l'auto-administration

Les hôpitaux représentaient 58,36 % des ventes de 2025, mais les différentiels de lieu de soins des payeurs, l'intégration par télémédecine et l'amélioration de la convivialité des dispositifs stylo entraînent un TCAC de 8,85 % dans les soins à domicile. Les cliniques spécialisées maintiennent une part stable en titrant les doses et en gérant les effets secondaires, tandis que les centres académiques contribuent à des revenus directs négligeables mais génèrent les preuves cliniques nécessaires à l'adoption dans les formulaires.

Analyse géographique

La taille du marché des interférons en Amérique du Nord, à 41,26 %, reste la plus grande région en 2025, malgré une contraction régulière des revenus, les négociations avec les payeurs et la substitution imminente par des biosimilaires devant éroder les prix de vente moyens de 20 à 25 % après 2027. L'Europe suit un modèle d'approvisionnement par appels d'offres qui accélère le renouvellement des biosimilaires ; les produits originaux maintiennent leur part principalement en Allemagne et en Scandinavie, où la fidélité des médecins et les données de vie réelle retardent une substitution rapide. L'expansion des volumes en Asie-Pacifique, avec un TCAC de 8,04 % de 2026 à 2031, est portée par la charge de l'hépatite B et la fabrication nationale rentable ; cependant, le remboursement provincial fragmenté en Chine modère le rythme d'adoption. Les programmes émergents en Arabie Saoudite, aux Émirats arabes unis et en Turquie renforcent les infrastructures de soins neurologiques, augmentent les taux de diagnostic de la sclérose en plaques et offrent un coup de pouce à court terme à l'adoption de l'interféron-β avant que les thérapies orales de nouvelle génération ne deviennent dominantes.

La croissance de l'Amérique du Sud dépend des cycles d'appels d'offres publics du Brésil et de la pénétration des biosimilaires en Argentine. Dans le même temps, l'Afrique subsaharienne reste inexploitée principalement en raison de contraintes d'accessibilité financière, bien que les achats financés par des donateurs pour les épidémies virales pourraient catalyser des pics sporadiques de demande. Les marchés Asie-Pacifique à revenus élevés, tels que le Japon et la Corée du Sud, imposent des essais d'équivalence stricts pour les biosimilaires, ce qui ralentit leur introduction mais garantit la qualité. L'Australie maintient une utilisation de niche en hématologie, les groupes hospitaliers favorisant les protéines de fusion pour les néoplasmes myéloprolifératifs dans le cadre des voies de remboursement des médicaments orphelins.

Paysage concurrentiel

Ensemble, Biogen, Roche, Merck et AOP Orphan ont contrôlé une part significative des revenus mondiaux en 2025, signalant une concentration modérée. Les acteurs en place défendent leur part grâce à des extensions de durée de vie des brevets, telles que Plegridy jusqu'en 2027 et une variation de type II de Pegasys en 2024, ainsi qu'en faisant progresser des formulations de fusion à action prolongée ou intranasales. Les fabricants indiens et chinois, notamment Zydus, Intas et Anhui Anke, étendent leurs installations conformes aux normes de la FDA pour défier les produits originaux sur les marchés réglementés, une démarche qui devrait réduire les prix des interférons américains jusqu'à un tiers.

Les manœuvres stratégiques de 2025 comprenaient l'acquisition par Zydus des sites californiens d'Agenus pour 75 millions USD afin d'accélérer les dépôts de biosimilaires et les contrats de CDMO, ainsi que l'acquisition par Merck de Cidara Therapeutics pour diversifier son pipeline antiviral. Des start-ups telles que Kineta font progresser des candidats interféron-λ qui activent sélectivement l'immunité épithéliale sans pics systémiques de cytokines ; cependant, ces candidats restent des actifs en phase 1.

Les opportunités inexploitées résident dans les achats gouvernementaux d'interférons intranasaux pour la préparation aux virus respiratoires et dans les constructions de fusion à dosage trimestriel ciblant les maladies inflammatoires chroniques. Le succès dans l'une ou l'autre de ces voies déplacerait la différenciation technologique de la pégylation, une technique banalisée, vers l'ingénierie avancée des échafaudages, élevant les barrières à l'entrée pour les producteurs de biosimilaires à faible coût.

Leaders du secteur des interférons

Merck & Co.,Inc.

Biogen Inc

Bayer AG

Amega Biotech

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Merck a accepté d'acquérir Cidara Therapeutics, ajoutant un agent antiviral en phase avancée à sa franchise des maladies infectieuses.

- Juin 2025 : Zydus Lifesciences a acquis les sites de fabrication biologique d'Agenus en Californie pour 75 millions USD à l'avance et 50 millions USD en jalons afin de poursuivre les approbations de biosimilaires d'interférons aux États-Unis.

- Mai 2024 : Biogen a annoncé l'acquisition de Human Immunology Biosciences pour 1,15 milliard USD, réaffectant le capital de R&D des revenus d'interférons en déclin vers des actifs d'immunologie anti-CD38.

- Août 2024 : Pharmaand GmbH (pharma&) a annoncé que la Commission européenne (CE) avait accordé une autorisation de mise sur le marché pour une variation de type II de Pegasys (péginterféron alfa-2a). Cette autorisation permet à Pegasys d'être utilisé en monothérapie pour le traitement des adultes diagnostiqués avec une polyglobulie de Vaquez (PV) ou une thrombocytémie essentielle (TE).

Portée du rapport mondial sur le marché des interférons

Selon la portée du rapport, les interférons sont une classe de protéines générées et libérées par les cellules hôtes en réponse à la présence de microbes pathogènes tels que les bactéries, les virus, les champignons et les cellules tumorales. Les protéines interférons appartiennent à une classe de glycoprotéines, à savoir les cytokines, et sont généralement considérées comme la première ligne de défense contre les infections microbiennes.

Le marché des interférons est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en interféron alpha, interféron bêta et interféron gamma. Par application, le marché est segmenté en hépatite B, hépatite C, mélanome, leucémie, sclérose en plaques et carcinome à cellules rénales. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde.

Le rapport offre la taille du marché et les prévisions pour le marché des interférons en valeur (USD) pour les segments ci-dessus.

| Interféron α |

| Interféron β |

| Interféron γ |

| Interférons pégylés |

| Interférons de fusion à action prolongée |

| Hépatite B |

| Sclérose en plaques |

| Mélanome |

| Leucémie |

| Carcinome à cellules rénales |

| Maladies virales émergentes |

| Parentérale |

| Intranasale |

| Topique |

| Hôpitaux |

| Cliniques spécialisées |

| Soins à domicile |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Interféron α | |

| Interféron β | ||

| Interféron γ | ||

| Interférons pégylés | ||

| Interférons de fusion à action prolongée | ||

| Par application | Hépatite B | |

| Sclérose en plaques | ||

| Mélanome | ||

| Leucémie | ||

| Carcinome à cellules rénales | ||

| Maladies virales émergentes | ||

| Par voie d'administration | Parentérale | |

| Intranasale | ||

| Topique | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Soins à domicile | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle valorisation et quel TCAC sont prévus pour les interférons mondiaux jusqu'en 2031 ?

Les revenus devraient passer de 10,62 milliards USD en 2026 à 13,42 milliards USD d'ici 2031, impliquant un TCAC de 4,79 %.

Quel domaine thérapeutique contribue actuellement le plus aux revenus des interférons ?

La sclérose en plaques représente la plus grande part, soit 36,63 % des ventes de 2025, en raison de l'utilisation bien établie de l'interféron-β en première ligne.

Quelle est l'importance de la croissance de l'Asie-Pacifique pour les fournisseurs d'interférons ?

Les volumes en Asie-Pacifique devraient progresser à un TCAC de 8,04 % jusqu'en 2031, portés par la prévalence de l'hépatite B et la fabrication rentable de biosimilaires en Inde et en Chine.

Les protéines de fusion à action prolongée améliorent-elles significativement les schémas de dosage ?

Oui, des produits tels que le ropéginterféron prolongent la demi-vie à 78 heures, permettant des injections mensuelles par rapport aux schémas hebdomadaires ou bihebdomadaires des versions pégylées antérieures.

Comment les interférons intranasaux sont-ils positionnés pour la préparation aux pandémies ?

Des données de phase 2 montrant une réduction de 40 % du risque de COVID-19 chez les patients immunodéprimés ont encouragé la constitution précoce de stocks gouvernementaux, positionnant les sprays nasaux comme des prophylactiques à déploiement rapide lors de futures épidémies respiratoires.

Dernière mise à jour de la page le: