Taille et part de marché des spiromètres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 675.86 Millions de dollars américains |

| Taille du Marché (2031) | 898.34 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des spiromètres par Mordor Intelligence

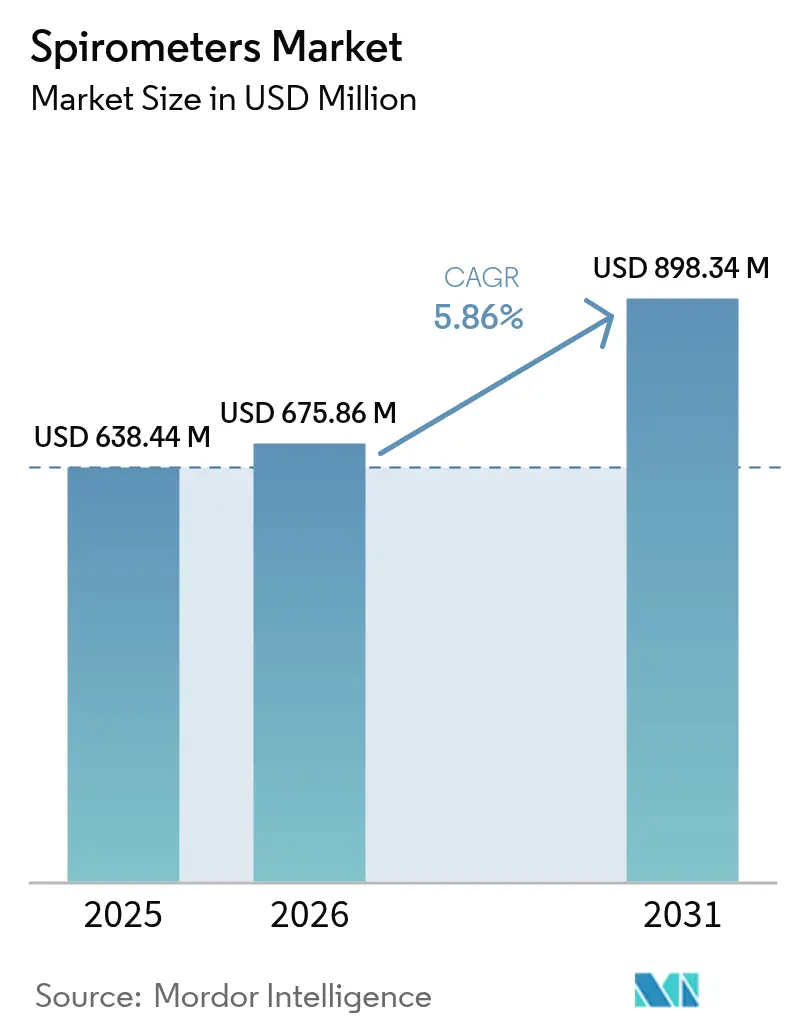

La taille du marché des spiromètres en 2026 est estimée à 675,86 millions USD, en croissance par rapport à la valeur de 2025 de 638,44 millions USD, avec des projections pour 2031 montrant 898,34 millions USD, croissant à un TCAC de 5,86 % sur la période 2026-2031.

L'expansion reflète la prévalence croissante des maladies respiratoires, le renforcement de la réglementation environnementale et l'adoption rapide des technologies dans les contextes de soins de proximité et à distance. La lourde charge mondiale de la BPCO, le durcissement des limites de PM2,5 et les programmes de bien-être des employeurs continuent de stimuler la demande de tests. Les avancées parallèles dans les micro-spiromètres connectés aux smartphones, les analyses basées sur l'IA et les capteurs ultrasoniques renforcent la confiance clinique tout en élargissant l'utilisation au-delà des hôpitaux tertiaires. Les acquisitions stratégiques parmi les fournisseurs établis, associées à l'arrivée de nouveaux acteurs axés sur la santé numérique, laissent présager une innovation soutenue et une maturation concurrentielle ordonnée.

Principaux enseignements du rapport

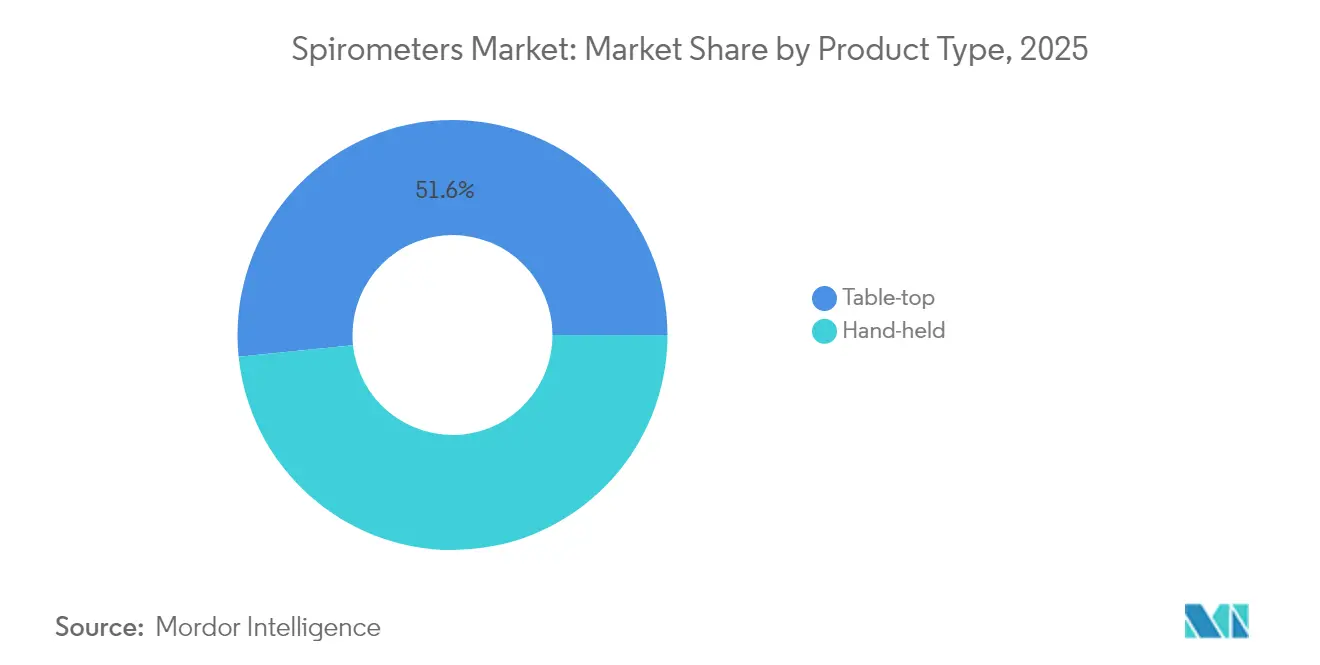

- Par type de produit, les systèmes de table ont dominé avec une part de revenus de 51,62 % en 2025 ; les appareils portables devraient afficher le TCAC le plus rapide de 7,71 % jusqu'en 2031.

- Par technologie, la mesure du débit a dominé avec 53,12 % de la part de marché des spiromètres en 2025, tandis que la mesure du volume est en passe d'atteindre le TCAC le plus élevé de 10,98 % jusqu'en 2031.

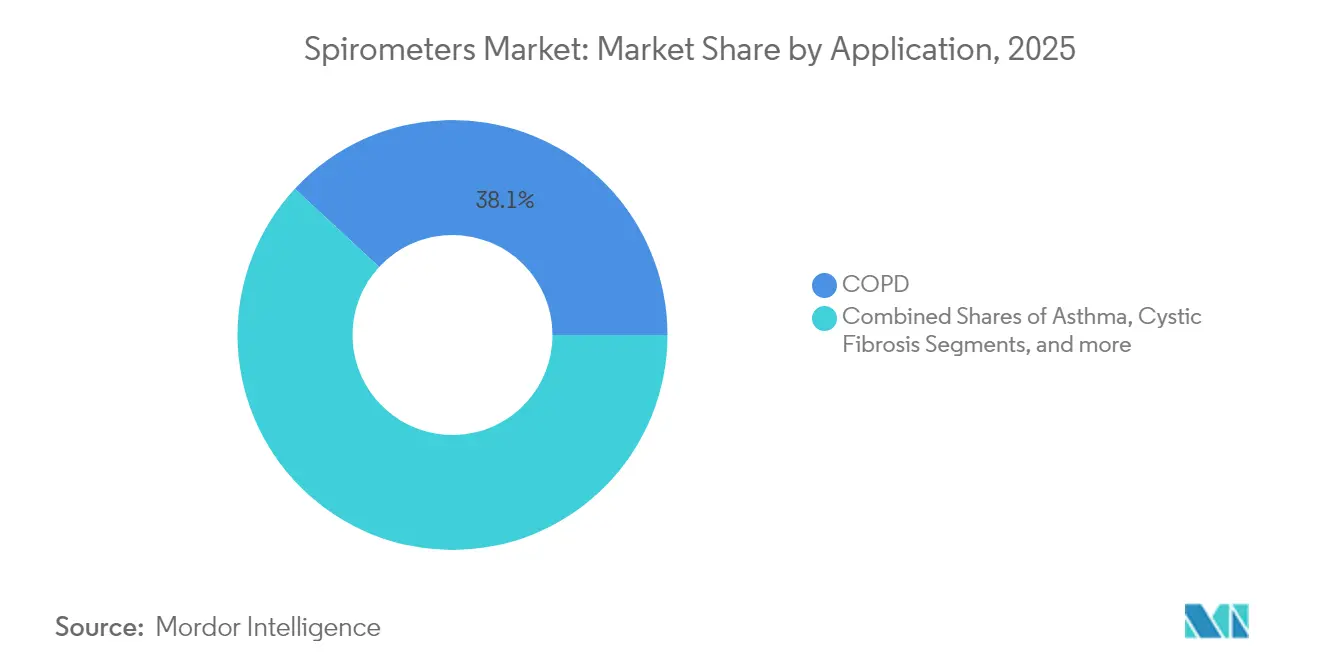

- Par application, la BPCO a conservé 38,10 % de la taille du marché des spiromètres en 2025, tandis que la surveillance de l'asthme est positionnée pour un TCAC de 9,31 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques représentaient 50,62 % de la part en 2025, mais les soins à domicile se développeront à un TCAC de 7,94 % jusqu'en 2031.

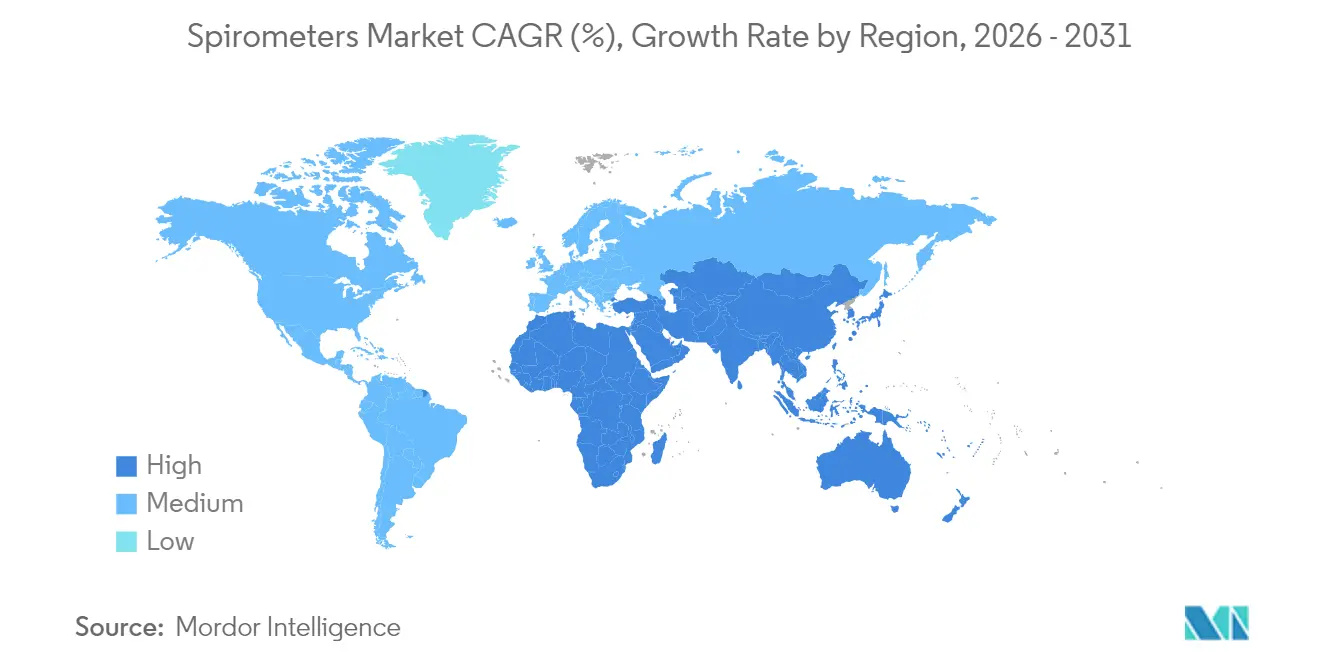

- Par géographie, l'Amérique du Nord a représenté 37,05 % des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 10,89 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des spiromètres

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la prévalence de la BPCO dans les pays à revenu faible et intermédiaire | +1.8% | Mondial, concentré en Asie-Pacifique et en LAMEA | Long terme (≥ 4 ans) |

| Renforcement de la réglementation sur la qualité de l'air ambiant | +1.2% | Amérique du Nord et UE, en expansion mondiale | Moyen terme (2-4 ans) |

| Les micro-spiromètres connectés aux smartphones gagnent en acceptation clinique | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Programmes de dépistage bien-être financés par les employeurs | +0.8% | Amérique du Nord et marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Algorithmes d'IA pour le suivi à distance du VEMS₁ et les alertes d'observance | +1.3% | Mondial, marchés à l'avant-garde technologique | Court terme (≤ 2 ans) |

| Budgets de décarbonisation hospitalière pilotés par les critères ESG | +0.7% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse de la prévalence de la BPCO stimule l'expansion des infrastructures de diagnostic

Le bassin mondial de patients atteints de BPCO se situe entre 213 millions et 454 millions, avec une prévalence culminant à 13,1 % chez les adultes de plus de 40 ans dans les économies en développement, contre 8,5 % dans les marchés développés. L'intensification de l'exposition à la combustion de biomasse et aux polluants industriels amplifie l'incidence de la maladie et encourage les gouvernements à déployer des dépistages de proximité. Le programme SAVE de l'Inde a dépisté 15 602 résidents et confirmé 1 154 diagnostics respiratoires chroniques à l'aide d'appareils portables « PFT in a Box », prouvant la faisabilité des tests communautaires à grande échelle et soulignant la demande latente pour des solutions rentables.

L'intégration aux smartphones accélère l'adoption clinique

L'autorisation de la FDA pour le spiromètre domestique Bluetooth de NuvoAir en janvier 2024 a validé les flux de travail de tests à distance. Des essais évalués par des pairs ont rapporté des coefficients de corrélation supérieurs à 0,994 pour le VEMS1 et à 0,993 pour la CVF par rapport aux systèmes de référence de laboratoire. Le transfert de données en temps réel dans les dossiers électroniques raccourcit les cycles de décision, et 95 % des centres de fibrose kystique prescrivent désormais des spiromètres domestiques, dont 88 % citent des gains en matière de qualité des soins.

Les analyses basées sur l'IA transforment les soins respiratoires

Les plateformes d'apprentissage automatique telles que COPDPredict offrent des alertes automatisées d'exacerbation avec une haute sensibilité, soutenant l'intervention préventive.[1]BMJ Publishing Group, "Étude de validation COPDPredict," bmj.com Le dispositif portable Sylvee de Respira Labs a obtenu le remboursement Medicare pour la surveillance continue de la BPCO, associant la résonance acoustique à l'analyse en nuage. Ces avancées repositionnent les spiromètres, qui passent d'outils de diagnostic à des nœuds de gestion longitudinale de la santé, notamment dans les écosystèmes de télésanté.

La réglementation sur la qualité de l'air ambiant stimule le dépistage en milieu professionnel

L'EPA américaine a réduit la limite annuelle de PM2,5 à 9,0 µg/m³ en 2024, obligeant les employeurs à intensifier la surveillance respiratoire.[2]Federal Register, "Normes nationales de qualité de l'air ambiant pour les particules ; Règle finale," federalregister.gov L'OSHA impose la spirométrie pour les travailleurs exposés à 14 agents dangereux, ancrant une demande récurrente dans les secteurs de la construction, des mines et de la chimie. Les preuves académiques reliant l'exposition au benzène à une altération de la fonction pulmonaire renforcent l'argument en faveur d'un dépistage professionnel proactif.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Imprécision des appareils due à une mauvaise conformité d'étalonnage | -1.1% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Lacunes en matière de remboursement en dehors de l'OCDE | -0.9% | LAMEA et Asie-Pacifique en développement | Long terme (≥ 4 ans) |

| Pénurie de technologues respiratoires qualifiés | -0.7% | Mondial, aiguë dans les zones rurales | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données sur les plateformes d'épreuves fonctionnelles respiratoires en nuage | -0.5% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les défis d'étalonnage des appareils compromettent la confiance clinique

La variabilité parmi les turbines à faible coût érode la fiabilité diagnostique ; certains appareils portables dérivent au-delà des limites acceptables en six mois. Les capteurs ultrasoniques éliminent les pièces mobiles et réduisent la maintenance, mais leurs prix plus élevés et le retard réglementaire freinent l'adoption de masse.

Les disparités de remboursement limitent la pénétration du marché mondial

Les pays de l'OCDE remboursent la spirométrie sous des codes CPT standardisés, tandis que de nombreux marchés émergents manquent de financement structuré, obligeant les patients à payer de leur poche.[3]Center for Medicare & Medicaid Services, "Codes de tests de la fonction pulmonaire," cms.gov Cet écart freine l'adoption là où les maladies respiratoires sont les plus répandues, stimulant des projets pilotes philanthropiques tout en soulignant la nécessité d'une réforme systémique du financement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la portabilité redéfinit la prestation des soins

Les équipements de table ont conservé 51,62 % des revenus en 2025, soutenus par les tests multiparamètres et l'intégration aux systèmes d'information hospitaliers. Leur catalogue de protocoles approfondi — épreuve de provocation bronchique, force des muscles respiratoires et capacité de diffusion — les maintient indispensables pour les laboratoires de pneumologie. Néanmoins, les modèles portables devraient croître à un TCAC de 7,71 %, portés par les dépistages en entreprise, le triage d'urgence et les programmes de surveillance à domicile. L'écart de performance se réduit ; des appareils comme HooHoo ont affiché des scores de corrélation intraclasse supérieurs à 0,887 par rapport aux instruments de référence de laboratoire, satisfaisant aux seuils ATS/ERS. Les unités connectées à un PC de bureau servent les cliniques de taille moyenne, alliant logiciels analytiques et portabilité modérée.

La demande s'oriente vers des solutions légères à mesure que les cadres de remboursement intègrent les soins à distance et que les cliniciens privilégient un débit plus rapide. Une autonomie de batterie dépassant 30 heures, le Bluetooth 5.0 et les embouts buccaux jetables s'alignent sur les mandats de contrôle des infections. Les fabricants répondent avec des conceptions hybrides dotées de têtes de turbine détachables, de tableaux de bord en nuage et d'une notation automatique de l'acceptabilité. Ce changement indique une migration continue vers la mobilité sans sacrifier la précision, orientant le marché des spiromètres vers des modèles décentralisés.

Par technologie : les capteurs de volume ultrasoniques gagnent du terrain

Les systèmes à débit ont capturé 53,12 % des revenus de 2025, privilégiés pour le tracé de boucle en temps réel et leur accessibilité financière. Les conceptions à turbine et pneumotachographe de Fleisch dominent les déploiements en soins primaires, générant des courbes débit-volume immédiates qui sous-tendent l'interprétation guidée par les recommandations. Pourtant, les plateformes de mesure du volume menées par des réseaux ultrasoniques progressent à un TCAC de 10,98 %. Leur architecture sans contact contourne la condensation et la prolifération microbienne, réduisant ainsi les besoins de recalibrage et améliorant la longévité.

La taille du marché des spiromètres pour la technologie ultrasonique devrait s'élargir à mesure que les hôpitaux standardisent sur des actifs en capital à faible maintenance dans un contexte de contraintes de personnel. Les appareils hybrides combinent désormais la pression différentielle pour la précision à faible débit avec le temps de transit ultrasonique à des plages plus élevées, améliorant la linéarité. Les débitmètres de pointe conservent une niche pour les plans d'action contre l'asthme pédiatrique en raison de leur simplicité et de leur prix très bas. Sur la période de prévision, la miniaturisation des capteurs et le micrologiciel intégrant l'IA repositionneront la mesure du volume comme standard premium, notamment dans les environnements sensibles aux infections.

Par application : la gestion numérique de l'asthme dépasse la BPCO

La BPCO a maintenu une part de 38,10 % en 2025, consolidée par les recommandations GOLD qui placent la spirométrie au cœur du diagnostic et par les politiques des payeurs conditionnant la couverture des inhalateurs à la confirmation de la fonction pulmonaire. Les employeurs intègrent désormais la spirométrie dans les examens d'aptitude au travail pour les professions exposées aux poussières, renforçant les volumes de tests répétés. Néanmoins, le segment de l'asthme est prévu pour un TCAC de 9,31 %, catalysé par des applications de santé mobile qui gamifient l'observance et délivrent des retours personnalisés. Des essais randomisés montrent que la spirométrie à domicile réduit les visites aux urgences chez les asthmatiques modérés à sévères, tandis que les traceurs de débit de pointe Bluetooth transmettent les déclencheurs du plan d'action directement aux soignants.

Les programmes de fibrose kystique exploitent les indices de volume pulmonaire de la petite enfance pour ajuster les schémas antibiotiques, et 95 % des centres américains de fibrose kystique ont fourni des télé-spiromètres pendant la pandémie. Le dépistage des maladies pulmonaires professionnelles, bien que plus modeste, s'étend dans les centres miniers et de construction navale à mesure que les normes sur la silice et l'amiante se durcissent. À mesure que l'IA combine la spirométrie avec des journaux de symptômes et des données sur la qualité de l'air, la diversification des applications renforcera l'adoption dans les contextes allant des soins préventifs aux soins chroniques.

Par utilisateur final : les soins à domicile s'imposent comme moteur de croissance

Les hôpitaux et cliniques ont généré 50,62 % des revenus de 2025 grâce à des laboratoires pulmonaires complets et à l'alignement des remboursements. Leur domination persiste car les tests complexes — réversibilité aux bronchodilatateurs, épreuve à la méthacholine et volumes pulmonaires complets — exigent des environnements contrôlés et des technologues agréés. Pourtant, les prestataires de soins à domicile afficheront le TCAC le plus rapide de 7,94 %, portés par les codes de surveillance à distance des patients des payeurs et les forfaits de soins post-hospitalisation.

Des cohortes d'études montrent que 77 % des patients atteints de BPCO transmettent leurs lectures de VEMS₁ au moins 70 % des jours surveillés, permettant des alertes algorithmiques qui réduisent les réhospitalisations. Les laboratoires de diagnostic restent essentiels pour les essais cliniques et les dépistages préalables à l'emploi, tandis que les centres de chirurgie ambulatoire achètent de plus en plus des spiromètres de bureau pour la stratification du risque préopératoire. L'évolution du mix souligne une décentralisation plus large des soins de santé, les acteurs du marché des spiromètres adaptant la connectivité des appareils et les interfaces utilisateur aux opérateurs non spécialistes.

Analyse géographique

L'Amérique du Nord a représenté 37,05 % des ventes de 2025, soutenue par la couverture Medicare, les mandats de bien-être des employeurs et l'adoption précoce des plateformes numériques. Le cadre OSHA américain oblige à la spirométrie dans le cadre de 14 normes sur les substances dangereuses, garantissant une demande récurrente. Les régimes de santé universels du Canada remboursent les tests pulmonaires de base pour les fumeurs de plus de 40 ans, intégrant la spirométrie dans les soins primaires. Les fournisseurs d'analyses avancées se concentrent autour de Boston et de la Silicon Valley, accélérant la validation des outils d'IA.

L'Europe suit avec des investissements soutenus portés par des directives strictes sur la qualité de l'air ambiant et des impératifs ESG. La feuille de route « Zéro pollution » de l'UE et les objectifs de neutralité carbone des hôpitaux des États membres alimentent les achats d'unités ultrasoniques à faible maintenance. Le système DRG allemand rembourse la spirométrie préopératoire, tandis que le Plan à long terme du NHS britannique finance des projets pilotes de surveillance à distance pour l'asthme sévère. L'accent régional sur la confidentialité accroît la demande d'options d'hébergement de données sur site et de chiffrement conforme au RGPD.

L'Asie-Pacifique représente le moteur de croissance, avec un TCAC projeté de 10,89 %. L'initiative SAVE de l'Inde a mis en évidence des déploiements évolutifs au niveau des districts, tandis que le plan directeur Chine saine 2030 prévoit l'expansion du dépistage des maladies respiratoires dans 3 300 hôpitaux de comté. La démographie vieillissante du Japon stimule les volumes de tests par habitant, complétés par des subventions gouvernementales pour les kits de surveillance à domicile. Les économies d'Asie du Sud-Est connaissent une exposition professionnelle croissante dans le contexte des booms de la construction, incitant les entreprises à investir dans le bien-être.

L'Amérique latine et le Moyen-Orient et l'Afrique forment ensemble une frontière d'opportunités émergentes. La loi brésilienne sur l'air pur a engendré des audits de santé industrielle nécessitant des tests pulmonaires, tandis que la Vision 2030 de l'Arabie saoudite impose des bilans de santé des employés dans les corridors pétrochimiques. Cependant, le remboursement fragmenté et la pénurie de technologues qualifiés freinent la pénétration à court terme. Les banques de développement et les ONG parrainent des projets pilotes utilisant des appareils sur papier ou assistés par smartphone pour combler les lacunes d'accessibilité, posant les bases d'une mise à l'échelle future.

Paysage concurrentiel

Le champ concurrentiel reste modérément concentré avec un mélange de marques respiratoires centenaires et de spécialistes numériques agiles. Vitalograph, NDD Medical Technologies et Vyaire Medical dominent collectivement les marchés cliniques premium grâce à du matériel validé, une distribution mondiale et des relations profondes avec les sociétés de pneumologie. Vitalograph a renforcé son pôle d'analyse logicielle en acquérant Morgan Scientific en septembre 2024, ajoutant des outils de flux de travail d'épreuves fonctionnelles respiratoires en entreprise. L'EasyOne Air de NDD exploite la technologie ultrasonique pour se positionner comme une alternative à faible maintenance dans les cliniques ambulatoires, tandis que Vyaire continue de rafraîchir sa plateforme Vyntus avec des tableaux de bord en nuage.

Les perturbateurs numériques injectent un dynamisme concurrentiel. NuvoAir a obtenu l'autorisation de la FDA pour des kits de tests à domicile et s'associe aux payeurs pour des forfaits de soins à distance pour la BPCO. Respira Labs a obtenu le remboursement Medicare pour son patch acoustique Sylvee, signalant l'appétit réglementaire pour la spirométrie portable. L'acquisition de VitalFlo par Doktorconnect en mai 2025 a ajouté des analyses de tendances basées sur l'IA et du matériel IoT marqué CE, élargissant sa suite de soins virtuels. Le logiciel Ascent de MGC Diagnostics, autorisé par la FDA en octobre 2024, intègre la notation automatisée ATS/ERS et les analyses du rapport d'échange respiratoire, fluidifiant le flux de travail pour les laboratoires d'exercice pulmonaire.

Les spécialistes régionaux restent influents. Huirui Medical, basée à Shenzhen, inonde les marchés sensibles aux prix avec des portables à turbine, tandis que Fukuda Denshi du Japon intègre la spirométrie dans des stations cardiopulmonaires intégrées. La startup allemande AioCare exploite le remboursement en Pologne et en Scandinavie pour les spiromètres connectés aux smartphones. La concurrence repose de plus en plus sur les écosystèmes logiciels, la certification en cybersécurité et l'ouverture des API plutôt que sur la précision matérielle pure, poussant les acteurs établis vers des partenariats en nuage et des modèles commerciaux par abonnement.

Leaders du secteur des spiromètres

MGC Diagnostics Corporation

NDD Medical Technologies

KoKo PFT

Koninklijke Philips N.V.

ICU Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Doktorconnect a acquis VitalFlo, une plateforme de soins respiratoires qui intègre la spirométrie en cabinet avec des outils de surveillance à distance et d'aide à la décision, élargissant la présence de Doktorconnect dans la santé numérique.

- Janvier 2025 : Air Liquide a signé des contrats avec 20 hôpitaux en Europe et au Brésil pour les gaz médicaux à faible teneur en carbone ECO ORIGIN, réduisant l'empreinte carbone des gaz médicaux des établissements de plus de 70 %.

- Octobre 2024 : MGC Diagnostics a reçu l'autorisation FDA 510(k) pour le logiciel de diagnostic cardio-respiratoire Ascent, doté d'une interprétation automatisée des épreuves fonctionnelles respiratoires et d'une notation ATS/ERS.

- Septembre 2024 : Vitalograph a acquis Morgan Scientific, renforçant son portefeuille de tests de la fonction pulmonaire avec des systèmes de laboratoire avancés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des spiromètres comme l'ensemble des appareils portables, de table et connectés à un PC nouvellement fabriqués qui mesurent les volumes pulmonaires ou les débits (CVF, VEMS1, DEP, entre autres) à des fins de diagnostic ou de surveillance dans les hôpitaux, les cabinets médicaux, les unités de santé au travail et les programmes de soins à domicile. Selon Mordor Intelligence, le marché était évalué à 638 millions USD en 2025 et devrait atteindre environ 852 millions USD d'ici 2030.

Exclusion du périmètre : les consommables, les mises à niveau logicielles du marché secondaire et les dispositifs respiratoires plus larges tels que les débitmètres de pointe ou les stations complètes de tests de la fonction pulmonaire sont en dehors de cette définition.

Aperçu de la segmentation

- Par type de produit

- Portable

- De table

- Par technologie

- Mesure du volume

- Mesure du débit

- Débitmètre de pointe

- Par application

- Asthme

- BPCO

- Fibrose kystique

- Maladie pulmonaire professionnelle

- Autres applications

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires de diagnostic

- Soins à domicile

- Centres de chirurgie ambulatoire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des thérapeutes respiratoires, des ingénieurs biomédicaux et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont clarifié les cycles de remplacement réels, les prix de vente moyens des modèles Bluetooth et les seuils de remboursement par pays, qui ont ensuite été recoupés par de brèves enquêtes auprès des prestataires de soins à domicile.

Recherche documentaire

Nous avons commencé par des ensembles de données et des registres de santé publique, tels que l'Observatoire mondial de la santé de l'OMS, le Centre national des statistiques de santé des CDC, Eurostat et le portail de données de santé de l'OCDE, pour établir les bassins de patients diagnostiqués avec la BPCO et l'asthme qui déclenchent la demande de spirométrie. Les statistiques commerciales d'UN Comtrade, les journaux d'importation sur Volza et les listes d'approbation des dispositifs publiées par la FDA américaine et l'EUDAMED de l'UE ont informé les volumes d'expédition et les calendriers de lancement. Les rapports annuels et les formulaires 10-K des principaux fabricants de dispositifs, ainsi que des articles évalués par des pairs dans des revues telles que Chest et Respiratory Medicine, ont fourni des indications sur les prix et les taux de migration technologique. Ces sources illustrent, sans épuiser, l'éventail consulté.

Dimensionnement du marché et prévisions

Une construction ascendante de la prévalence au bassin traité a lié les effectifs de cas de BPCO et d'asthme à l'intensité des tests de spirométrie. Les résultats ont été corroborés par des agrégations sélectives ascendantes des expéditions unitaires et des prix de vente moyens des fournisseurs pour affiner les totaux. Les variables clés, telles que les tendances de prévalence des maladies, l'érosion des prix de vente moyens des appareils, le nombre moyen de tests par patient diagnostiqué, les approbations réglementaires et les taux d'adoption de la surveillance à domicile, alimentent une régression multivariée qui pilote les prévisions 2025-2030. Les lacunes de données dans les géographies plus petites ont été comblées par des analogies régionales validées par des appels d'experts.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux ventes historiques, d'une révision par des pairs analystes et d'un signalement des anomalies avant validation. Nous actualisons tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des changements majeurs de remboursement ou des lancements de produits phares.

Pourquoi la base de référence du marché des spiromètres de Mordor reste résolument fiable

Les estimations publiées divergent souvent parce que les entreprises appliquent des périmètres de dispositifs différents, des trajectoires de prix de vente moyens contrastées ou mettent à jour leurs modèles à des cadences inégales.

Les principaux facteurs d'écart comprennent : certaines études intègrent les revenus des consommables ou des moniteurs respiratoires connexes, d'autres extrapolent les totaux mondiaux à partir de données d'importation limitées, tandis que quelques-unes supposent une inflation agressive des prix que nos entretiens primaires ont rejetée. Le périmètre discipliné de Mordor, le bassin de demande ancré dans la prévalence, l'actualisation annuelle et la double vérification des prix de vente moyens offrent une base de référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 638 millions USD (2025) | ||

| 680 millions USD (2025) | Consultance mondiale A | Inclut les revenus des accessoires ; validation primaire limitée |

| 1,30 milliard USD (2025) | Association sectorielle B | Utilise les prix de vente moyens de 2020 gonflés uniformément ; le périmètre mélange les débitmètres de pointe |

En résumé, bien que d'autres éditeurs offrent des perspectives utiles, la sélection transparente des variables de Mordor, la validation régulière par des experts et la cadence d'actualisation cohérente offrent aux décideurs un point de départ fiable.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des spiromètres ?

La taille du marché des spiromètres devrait atteindre 675,86 millions USD en 2026 et croître à un TCAC de 5,86 % pour atteindre 898,34 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché des spiromètres ?

Les appareils portables affichent la croissance la plus élevée avec un TCAC de 7,71 % grâce à leur portabilité et leur adéquation aux soins à distance.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance des spiromètres ?

L'expansion des infrastructures de santé, la lourde charge de la BPCO et les programmes de dépistage à grande échelle stimulent un TCAC régional de 10,89 %.

Comment les spiromètres connectés aux smartphones modifient-ils la pratique clinique ?

Les unités portables autorisées par la FDA transmettent des données en temps réel aux cliniciens, améliorent l'engagement des patients et présentent une forte corrélation avec les appareils de qualité laboratoire.

Quelle tendance technologique est la plus susceptible de façonner la spirométrie future ?

Les analyses basées sur l'IA qui fournissent des alertes prédictives d'exacerbation et des informations personnalisées sont appelées à transformer les spiromètres en plateformes complètes de gestion respiratoire.

Dernière mise à jour de la page le: