Taille et part du marché des accéléromètres haut de gamme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

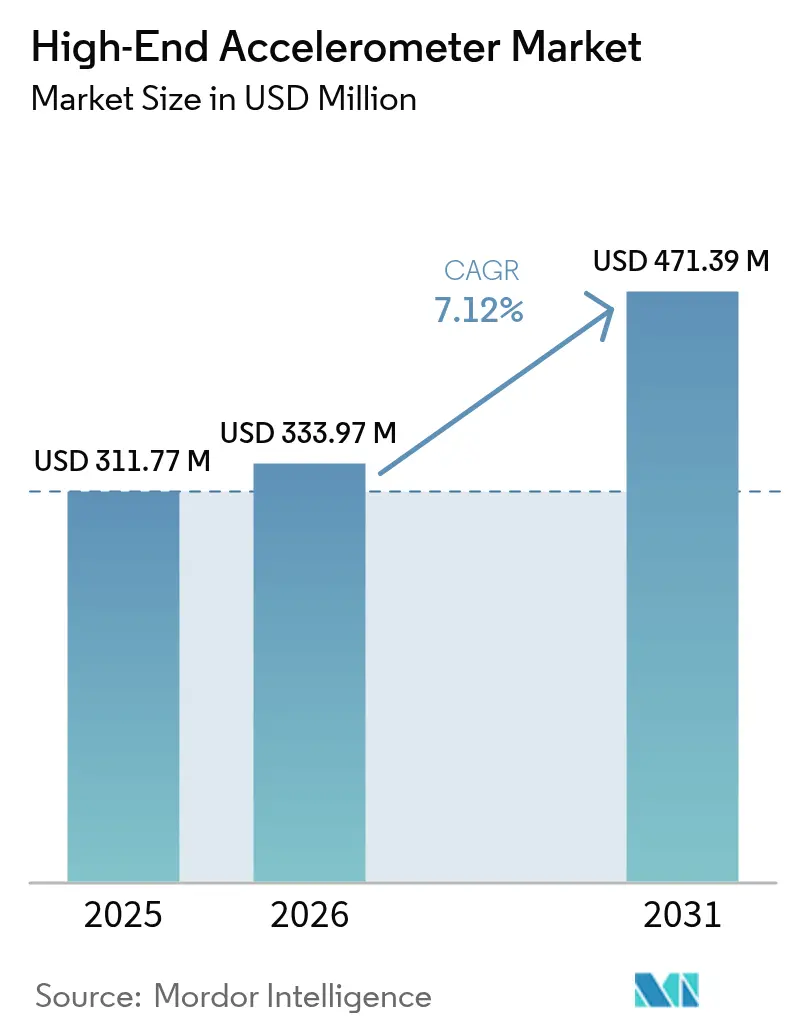

| Taille du Marché (2026) | 333.97 Millions de dollars américains |

| Taille du Marché (2031) | 471.39 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des accéléromètres haut de gamme par Mordor Intelligence

La taille du marché des accéléromètres haut de gamme était évaluée à 311,77 millions USD en 2025 et devrait croître de 333,97 millions USD en 2026 pour atteindre 471,39 millions USD d'ici 2031, à un TCAC de 7,12 % au cours de la période de prévision (2026-2031). Les mises à niveau des plateformes de défense, les réglementations sur la sécurité automobile et l'émergence de nouvelles constellations de satellites en orbite basse terrestre (LEO) continuent de stimuler la demande de capteurs robustes à stabilité de biais. Les dispositifs de systèmes micro-électro-mécaniques (MEMS) plus légers et à faible consommation d'énergie maintiennent leur leadership en termes de volume, tandis que les instruments à quartz se développent là où une stabilité de biais inférieure à un seul chiffre en micro-g est essentielle à la mission. Les fournisseurs de premier rang intègrent des blocs d'apprentissage automatique au sein même du capteur pour signaler les anomalies de vibration en quelques millisecondes, et le nombre de jeux de composants par véhicule augmente à mesure que les fonctions de contrôle électronique de la stabilité et de surveillance de la batterie convergent. Les cadres de contrôle des exportations, les coûts élevés de calibration multi-axes et les risques de cybersécurité liés à l'IA embarquée tempèrent la croissance, sans toutefois compenser la tendance structurelle à la hausse dans les secteurs automobile, de la défense et des programmes spatiaux.

Principaux enseignements du rapport

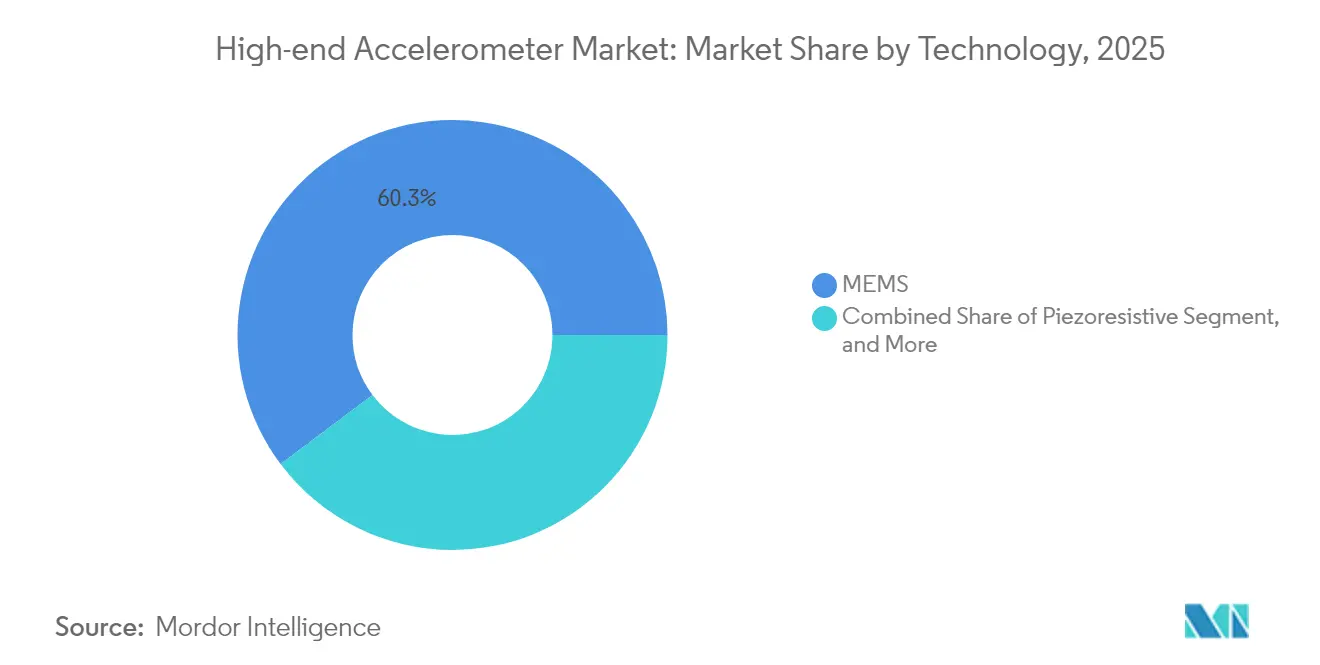

- Par technologie, les MEMS détenaient 60,25 % de la part des revenus du marché des accéléromètres haut de gamme en 2025, tandis que le quartz devrait croître à un TCAC de 8,74 % jusqu'en 2031.

- Par type d'axe, les dispositifs à trois axes représentaient 60,65 % de la demande de 2025 sur le marché des accéléromètres haut de gamme, tandis que les combinaisons IMU à six axes devraient se développer à un TCAC de 8,95 % jusqu'en 2031.

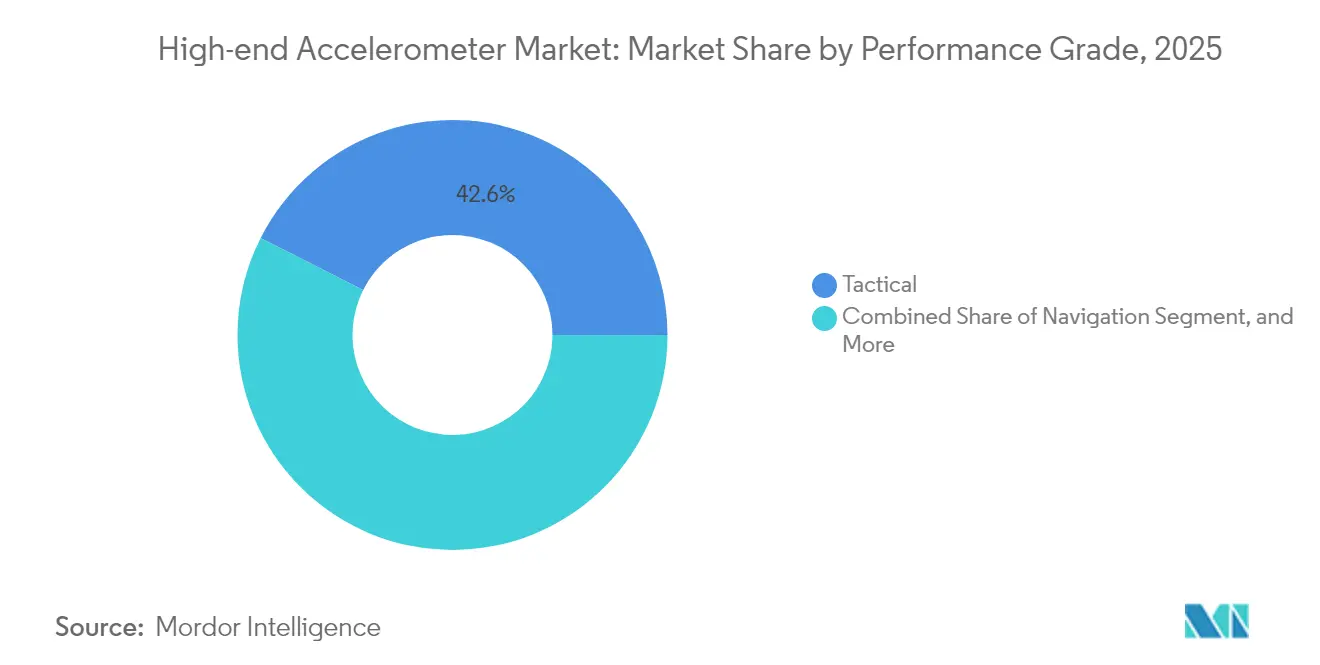

- Par grade de performance, les unités tactiques ont capturé 42,55 % du chiffre d'affaires 2025 du marché des accéléromètres haut de gamme, tandis que les unités de grade navigation devraient afficher le TCAC le plus rapide à 9,02 %.

- Par industrie utilisatrice finale, l'électronique grand public a dominé le marché des accéléromètres haut de gamme en 2025, représentant 40,45 % des revenus ; les applications automobiles devraient croître à un TCAC de 9,55 %.

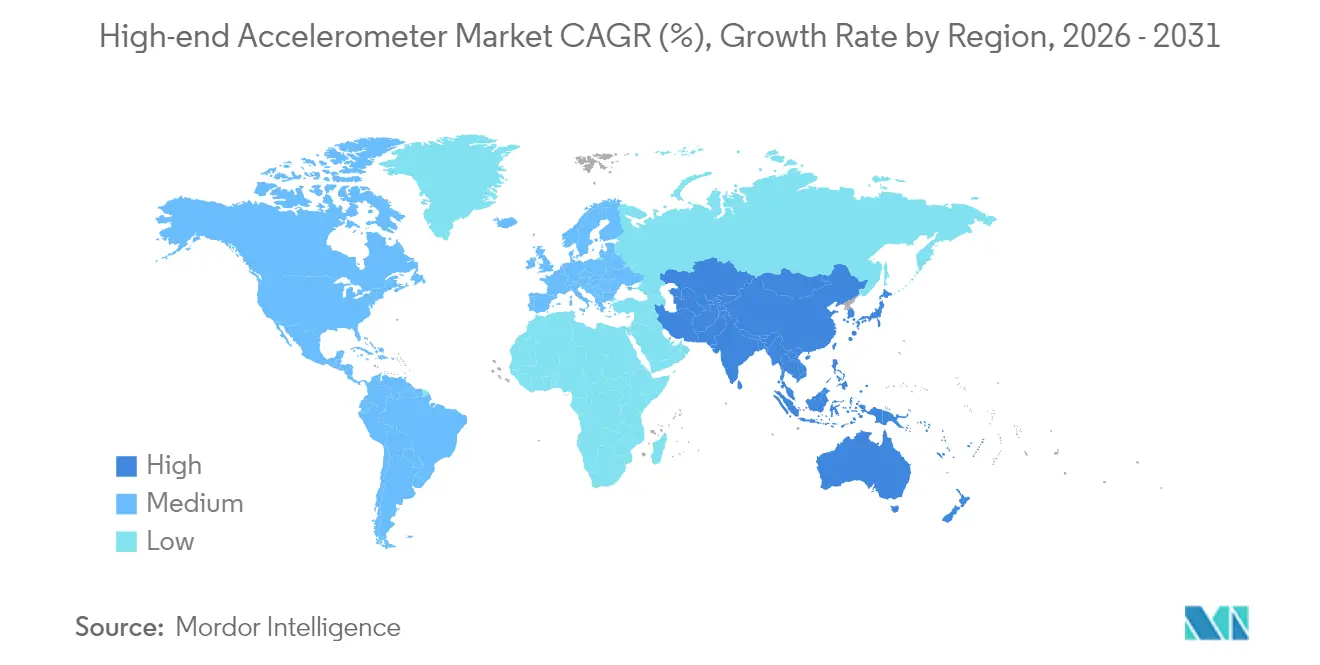

- Par géographie, l'Amérique du Nord représentait 37,80 % des ventes 2025 du marché des accéléromètres haut de gamme, tandis que la région Asie-Pacifique devrait atteindre un TCAC de 9,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des accéléromètres haut de gamme

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La miniaturisation croissante des MEMS réduit le SWaP-C | +1.8% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Budgets de modernisation de la défense et de l'aérospatiale | +2.1% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥4 ans) |

| Mandats de sécurité ADAS automobile et véhicules électriques | +2.3% | Asie-Pacifique en tête, retombées vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de capteurs de maintenance prédictive | +1.2% | Pôles industriels européens et nord-américains | Court terme (≤2 ans) |

| Retombées de la R&D sur la stabilité de biais de grade quantique | +0.6% | Corridors de recherche en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Exigences de lancement à haute accélération des satellites en orbite basse terrestre (LEO) | +1.1% | Mondial, activités de lancement aux États-Unis, en Chine, en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La miniaturisation croissante des MEMS réduit le SWaP-C

Des surfaces inférieures à 2 mm² et des courants en veille inférieurs à 2 µA ont permis de débloquer des cas d'usage dans les domaines des objets connectés portables, des drones et de la surveillance de batteries, qui étaient auparavant économiquement prohibitifs il y a cinq ans.[1]Bosch Sensortec, "Fiche technique BMA530," bosch-sensortec.com Les cœurs sigma-delta en boucle fermée délivrent désormais une non-linéarité de 0,1 % sur des plages de ±16 G, rivalisant avec le quartz pour de nombreuses missions de grade intermédiaire.[2]IEEE Sensors Journal, "Accéléromètres MEMS sigma-delta en boucle fermée," ieeexplore.ieee.org Le coût par axe dans les lignes de production à haut volume est tombé en dessous de 0,5 USD ; cependant, les composants MEMS hermétiques destinés aux applications tactiques se négocient toujours entre 200 et 500 USD en raison de la nécessité d'un rodage prolongé et d'une compensation en température.

Budgets de modernisation de la défense et de l'aérospatiale

Le Département de la Défense des États-Unis a augmenté ses dépenses en matière de défense antimissile de 12 % d'une année sur l'autre pour atteindre 33,5 milliards USD au cours de l'exercice fiscal 2024, sécurisant ainsi une demande pluriannuelle de sous-systèmes inertiels. Les membres de l'OTAN atteignant le seuil de dépenses de 2 % du PIB renouvellent leurs fusées d'artillerie et leurs systèmes de guidage pour aéronefs sans pilote. Le Fonds de développement technologique de l'Inde a réservé 10 milliards INR (120 millions USD) pour localiser l'approvisionnement en accéléromètres haut de gamme.

Mandats de sécurité ADAS automobile et véhicules électriques

Les règles ASIL-D de la norme ISO 26262 exigent des accéléromètres redondants avec des modes de défaillance distincts, faisant passer le nombre de capteurs de deux axes par véhicule en 2020 à six axes ou plus d'ici 2026. Le protocole d'assistance à la direction Euro NCAP 2025 s'appuie sur un échantillonnage à 1 kHz pour détecter la perte de traction en moins de 10 ms. Le projet de réglementation chinoise sur la sécurité des véhicules électriques à nouvelles énergies exigerait l'ajout d'un système de détection de retournement dans 8 millions de véhicules par an à partir de 2026.

Demande croissante de capteurs de maintenance prédictive

Les réseaux triaxiaux signalent les défauts de roulements jusqu'à six semaines avant les inspections vibratoires traditionnelles, réduisant les temps d'arrêt qui peuvent atteindre 260 000 USD par heure dans les usines de semi-conducteurs. Le nœud sans fil à récupération d'énergie du Fraunhofer élimine la nécessité de remplacer les batteries sur les boîtes de vitesses d'éoliennes éloignées. La norme ISO 20816-1 exige une réponse en fréquence plate jusqu'à 10 kHz, favorisant les empilements piézoélectriques dans les broches d'outils à grande vitesse.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de calibration et de conditionnement | -1.4% | Mondial, grades tactique et navigation | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les ASIC spécialisés | -1.1% | Nœuds de fonderie en Asie-Pacifique | Court terme (≤2 ans) |

| Délais de licences d'exportation ITAR/EAR | -0.9% | Exportations d'Amérique du Nord et d'Europe | Long terme (≥4 ans) |

| Risques de cybersécurité liés à l'IA embarquée dans les capteurs | -0.5% | Mondial, usage en infrastructure critique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de calibration et de conditionnement

Les composants de grade navigation nécessitent des tests de culbutage en six positions sur une plage de température de −40 °C à +85 °C, consommant jusqu'à 12 heures par unité. Les couvercles hermétiques en titane ajoutent entre 80 et 150 USD, mais protègent la dérive de biais dans une limite de 25 µg sur une décennie.[3]Analog Devices, "Marges IMU de grade navigation," analog.com La rareté des métrologistes certifiés ISO/IEC 17025 limite les ajouts de capacité à court terme.

Délais de licences d'exportation ITAR/EAR

Les délais médians d'approbation aux États-Unis se sont allongés à neuf mois pour les accéléromètres de catégorie VIII USML au cours de l'exercice fiscal 2024. Les seuils européens à double usage couvrent une stabilité de biais supérieure à 10 milli-g, entraînant des examens des utilisateurs finaux de 60 jours qui orientent les acheteurs non alliés vers des fournisseurs nationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le quartz progresse dans les applications de navigation sensibles à la dérive

Les accéléromètres à quartz devraient dépasser l'ensemble du marché des accéléromètres haut de gamme avec un TCAC de 8,74 % au cours de la période 2026-2031. Leur stabilité de biais inférieure à 10 µg maintient les sous-marins et les aéronefs en zone de déni GPS sur leur trajectoire pendant des semaines, soutenant moins de 10 producteurs mondiaux qualifiés. Les MEMS ont maintenu une part de marché de 60,25 % sur le marché des accéléromètres haut de gamme en 2025, portés par les volumes grand public et automobile, mais ils se heurtent à un plancher de stabilité de biais d'environ 50 µg dû au bruit thermo-mécanique. Les unités piézoélectriques dominent la surveillance des vibrations au-dessus de 10 kHz, tandis que les empilements piézorésistifs résistent à des environnements de fond de trou à 200 °C.

La demande de quartz a augmenté de 11 % dans la gamme QA-3000 de Honeywell, alimentant les systèmes de référence pour l'aviation commerciale. Les nouveaux circuits électroniques en boucle fermée de Thales ont réduit le câblage de 30 % et amélioré l'immunité aux perturbations électromagnétiques de 15 dB. Les véhicules sous-marins autonomes émergents spécifient des plafonds de dérive de 25 µg, renforçant la dynamique du quartz.

Par type d'axe : les combinaisons IMU à six axes consolident les ensembles de capteurs

Les dispositifs à trois axes ont dominé le marché des accéléromètres haut de gamme avec une part de 60,65 % en 2025, mais les IMU à six axes devraient croître plus rapidement à un TCAC de 8,95 %, les équipementiers automobiles de premier rang consolidant les ensembles accéléromètre-gyroscope pour réduire le poids du câblage et le temps de calibration. L'ICM-42688 de TDK a remporté des sélections de conception sur 15 plateformes de véhicules autonomes grâce à son échantillonnage synchrone à 32 kHz.

Le BMI323 de Bosch exécute des algorithmes de reconnaissance gestuelle en interne, réduisant la consommation d'énergie des objets connectés portables en mode toujours actif de 40 %. La demande d'inclinomètres à deux axes persiste dans les équipements de construction, sacrifiant le troisième axe pour économiser 25 % du coût du système lorsque les données de roulis-tangage suffisent.

Par grade de performance : le grade navigation suit les scénarios de déni GPS

Les unités de grade navigation devraient se développer à un TCAC de 9,02 % jusqu'en 2031, dépassant la demande de grade tactique, qui représentait encore 42,55 % du marché des accéléromètres haut de gamme en 2025. Le maintien de missions de 72 heures sans GPS et une stabilité de biais inférieure à 25 µg garantissent la robustesse des acquisitions de grade navigation dans les missiles, sous-marins et drones à longue endurance. Les capteurs de grade stratégique avec une dérive inférieure à 10 µg restent une niche, à un prix supérieur à 50 000 USD par unité, mais soutiennent les ensembles SIRU de la NASA pour les missions en espace lointain.

Le programme Micro-PNT de la DARPA finance des horloges atomiques à l'échelle d'une puce et des gyroscopes micro-hémisphériques qui promettent de réduire la taille des IMU de grade stratégique de 80 % en cinq ans.

Par industrie utilisatrice finale : l'automobile dépasse l'électronique grand public grâce aux mandats de sécurité

Les livraisons automobiles devraient croître à un TCAC de 9,55 %, dépassant l'électronique grand public, qui détenait une part de 40,45 % en 2025. Les systèmes obligatoires de contrôle électronique de la stabilité et de détection de retournement portent le nombre d'axes d'accéléromètre à six par véhicule d'ici 2026.

La défense et l'aérospatiale maintiennent le prix de vente moyen le plus élevé, bien qu'elles ne représentent que 12 % des volumes unitaires. Les installations de machines industrielles sont rentabilisées en six mois en prévenant les temps d'arrêt, tandis que les objets connectés portables de santé déploient des MEMS à ultra-faible consommation fonctionnant cinq ans sur des piles boutons.

Analyse géographique

L'Amérique du Nord a conservé 37,80 % des revenus du marché des accéléromètres haut de gamme en 2025, portée par 1,8 milliard USD d'achats de capteurs inertiels de défense aux États-Unis. Le Canada a réservé 1,2 milliard CAD (880 millions USD) pour la mise à jour des systèmes inertiels des CF-18. Le pôle MEMS de Guadalajara au Mexique a progressé de 25 % en 2024 pour soutenir 15,5 millions de constructions de véhicules nord-américains.

La région Asie-Pacifique devrait afficher le TCAC le plus rapide à 9,05 % jusqu'en 2031, la Chine ayant produit 9,5 millions de véhicules électriques en 2024 et devant mettre en œuvre le contrôle électronique obligatoire de la stabilité d'ici 2025. L'Initiative MEMS Foundry du Japon a investi 15 milliards JPY (100 millions USD) pour augmenter la capacité de grade automobile sur 8 pouces. L'Inde a attiré 450 millions USD dans le cadre de son programme d'incitation lié à la production pour les usines MEMS.

L'Europe détenait une part de marché de 24,00 % en 2025. Les ventes de capteurs allemands ont atteint 3,2 milliards EUR (3,4 milliards USD), soutenues par les règles obligatoires de stabilité et de pression des pneumatiques. L'acte européen sur les puces alloue 2,5 milliards EUR pour l'expansion des fonderies MEMS sur le site de Crolles de STMicroelectronics. Les acheteurs du Moyen-Orient ont allongé les délais de livraison à 12 mois en raison des approbations ITAR, incitant l'Arabie saoudite à se tourner vers un approvisionnement indigène.

Paysage concurrentiel

Le marché des accéléromètres haut de gamme est modérément fragmenté, les cinq premiers fournisseurs contrôlant environ 55 % des revenus de 2024. L'acquisition d'Inertial Sense par Analog Devices en 2024 ajoute une fusion RTK au centimètre à sa gamme IMU, illustrant le pivot vers des solutions de positionnement groupées.[4]Commission américaine des valeurs mobilières et des bourses, "Analog Devices 10-K 2024," sec.gov L'activité en matière de brevets est centrée sur le stockage compensé en température, 37 % des brevets accordés en 2024 par l'Office américain des brevets et des marques étant axés sur l'atténuation de la dérive de biais inertiel.

Les acteurs de niche, tels que Physical Logic et Innalabs, se démarquent par des cycles de personnalisation de six mois, séduisant les acheteurs du secteur de la défense ayant besoin de modifications rapides de facteur de forme. Les architectures chiplet, qui séparent les frontaux analogiques des processeurs de signal numérique, réduisent le coût des IMU de grade tactique jusqu'à 30 %. La certification de cybersécurité IEC 62443 est devenue indispensable à la suite des attaques vibratoires adversariales de validation de concept qui ont émergé en 2024.

Leaders de l'industrie des accéléromètres haut de gamme

Analog Devices Inc.

Robert Bosch GmbH

Honeywell International Inc.

STMicroelectronics NV

Safran Colibrys SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Octobre 2025 : Analog Devices s'est engagé à investir 150 millions USD pour agrandir son usine MEMS de Wilmington, triplant la production d'accéléromètres de grade automobile à 300 millions d'unités par an d'ici 2027.

- Septembre 2025 : Honeywell a remporté un contrat de la Marine américaine de 85 millions USD pour des unités à quartz QA-3000 destinées aux systèmes de navigation des sous-marins de classe Columbia.

- Août 2025 : STMicroelectronics et Stellantis ont commencé à co-développer des accéléromètres MEMS intégrés à la batterie pour détecter les anomalies de vibration des cellules de véhicules électriques 48 heures avant l'emballement thermique.

- Juillet 2025 : Safran Colibrys a ouvert une usine de 40 millions EUR à Neuchâtel pour l'assemblage d'accéléromètres de grade tactique, réduisant de moitié les délais de calibration à six semaines.

- Juin 2025 : TDK a acquis Chirp Microsystems pour 120 millions USD, associant la télémétrie ultrasonique à sa gamme IMU InvenSense pour la perception des véhicules autonomes.

- Mai 2025 : Northrop Grumman a livré les premières unités SIRU évolutives au vaisseau spatial Orion Artemis IV de la NASA, qualifiant les accéléromètres à quartz avec une stabilité de biais de 5 µg pour les missions en espace lointain.

- Avril 2025 : Bosch a lancé l'IMU à six axes BMI323, intégrant une logique de gestes à machine à états finis interne qui réduit la consommation d'énergie du système de 40 % dans les objets connectés portables en mode toujours actif.

- Mars 2025 : Le laboratoire de Yokohama de Murata a obtenu l'accréditation ISO/IEC 17025, réduisant les files d'attente de calibration de tiers de huit semaines à trois semaines.

Périmètre du rapport mondial sur le marché des accéléromètres haut de gamme

Le rapport sur le marché des accéléromètres haut de gamme segmente par technologie (MEMS, piézoélectrique, piézorésistif et quartz), type d'axe (un axe, deux axes, trois axes et six axes/combinaison IMU), grade de performance (industriel, tactique, navigation et stratégique), industrie utilisatrice finale (défense et aérospatiale, automobile, machines industrielles, électronique grand public, santé et autres industries), et géographie (Amérique du Nord [États-Unis, Canada, Mexique], Amérique du Sud [Brésil, Argentine, reste de l'Amérique du Sud], Europe [Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, Corée du Sud, Australie, reste de l'Asie-Pacifique], et Moyen-Orient et Afrique [Moyen-Orient – Arabie saoudite, Émirats arabes unis, Turquie, reste du Moyen-Orient ; Afrique – Afrique du Sud, Nigéria, Égypte, reste de l'Afrique]). Les prévisions du marché sont présentées en termes de valeur (USD).

| MEMS |

| Piézoélectrique |

| Piézorésistif |

| Quartz |

| Un axe |

| Deux axes |

| Trois axes |

| Six axes / Combinaison IMU |

| Industriel |

| Tactique |

| Navigation |

| Stratégique |

| Défense et aérospatiale |

| Automobile |

| Machines industrielles |

| Électronique grand public |

| Santé |

| Autres industries utilisatrices finales |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie | MEMS | ||

| Piézoélectrique | |||

| Piézorésistif | |||

| Quartz | |||

| Par type d'axe | Un axe | ||

| Deux axes | |||

| Trois axes | |||

| Six axes / Combinaison IMU | |||

| Par grade de performance | Industriel | ||

| Tactique | |||

| Navigation | |||

| Stratégique | |||

| Par industrie utilisatrice finale | Défense et aérospatiale | ||

| Automobile | |||

| Machines industrielles | |||

| Électronique grand public | |||

| Santé | |||

| Autres industries utilisatrices finales | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quel TCAC est prévu pour le marché des accéléromètres haut de gamme jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 7,12 % de 2026 à 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les accéléromètres à quartz devraient croître à un TCAC de 8,74 % en raison de la demande supérieure de stabilité de biais.

Pourquoi les IMU à six axes gagnent-ils des parts de marché ?

Ils consolident les fonctions d'accéléromètre et de gyroscope dans un seul boîtier, réduisant le câblage et le coût de calibration.

Quelle région affichera la croissance la plus élevée ?

L'Asie-Pacifique devrait se développer à un TCAC de 9,05 %, portée par l'essor de la production de véhicules électriques en Chine et les mandats réglementaires.

Comment les coûts de calibration influencent-ils le prix ?

L'étanchéité hermétique et les tests de culbutage multi-températures peuvent dépasser 40 % de la nomenclature d'une unité de grade navigation.

Qu'est-ce qui stimule la demande automobile d'accéléromètres haut de gamme ?

Les règles de sécurité ISO 26262 et le nombre croissant de capteurs dans le contrôle électronique de la stabilité et la surveillance de la batterie sont des facteurs clés.

Dernière mise à jour de la page le: