Taille et part du marché du traitement du syndrome de Hunter

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.45 Milliards de dollars |

| Taille du Marché (2031) | 1.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

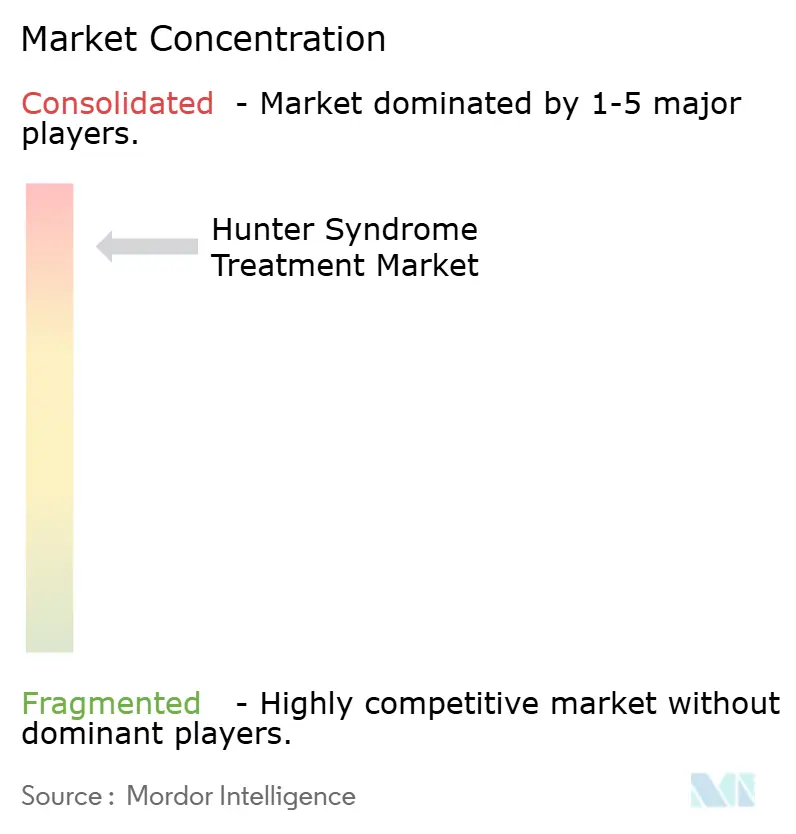

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du syndrome de Hunter par Mordor Intelligence

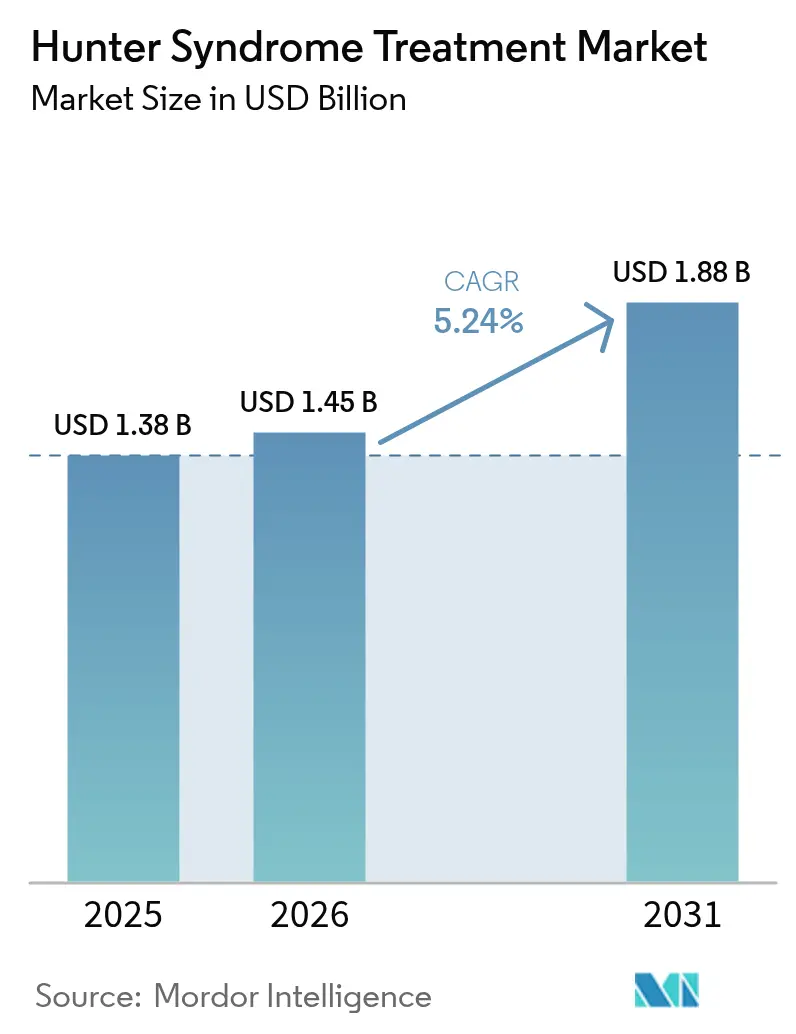

La taille du marché du traitement du syndrome de Hunter devrait passer de 1,38 milliard USD en 2025 à 1,45 milliard USD en 2026 et devrait atteindre 1,88 milliard USD d'ici 2031, à un TCAC de 5,24 % sur la période 2026-2031. Des incitations robustes aux médicaments orphelins, l'accélération des approbations pour les thérapies de remplacement enzymatique (TRE) et les thérapies géniques pénétrant la barrière hémato-encéphalique (BHE), ainsi que l'expansion régulière des programmes de dépistage néonatal soutiennent la trajectoire ascendante du marché du traitement du syndrome de Hunter. La thérapie de remplacement enzymatique (TRE) demeure la pierre angulaire des revenus. Pourtant, ses limites neurologiques ont ouvert la voie aux thérapies géniques à vecteurs viraux adéno-associés (AAV) et lentiviraux, qui promettent des bénéfices durables sur le système nerveux central (SNC). L'intensité concurrentielle s'accroît à mesure que les petits innovateurs s'associent à de grandes entreprises pharmaceutiques pour assurer une capacité de fabrication à grande échelle et une expertise commerciale régionale. Enfin, les modèles de perfusion à domicile gagnent du terrain car ils réduisent les coûts d'administration et améliorent la commodité pour les patients, renforçant ainsi la demande globale.

Principaux enseignements du rapport

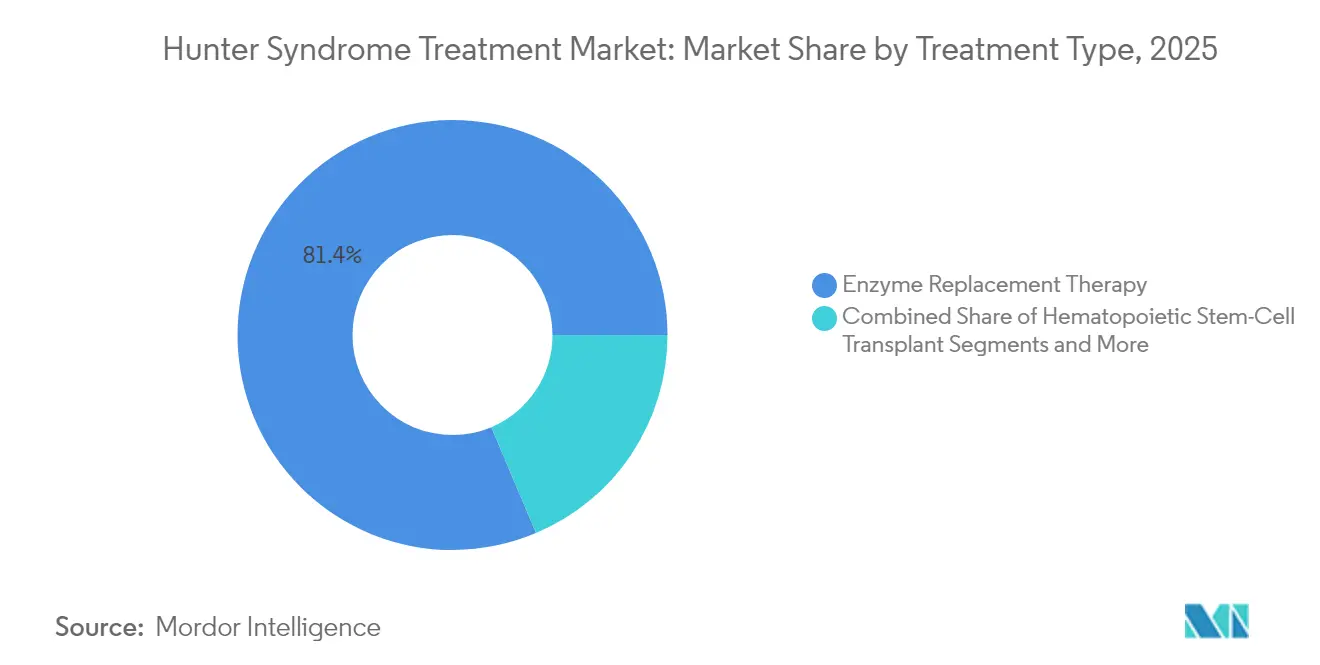

- Par type de traitement, la thérapie de remplacement enzymatique représentait 81,35 % de la part du marché du traitement du syndrome de Hunter en 2025 ; les thérapies géniques et autres modalités avancées progressent à un TCAC de 7,06 % jusqu'en 2031.

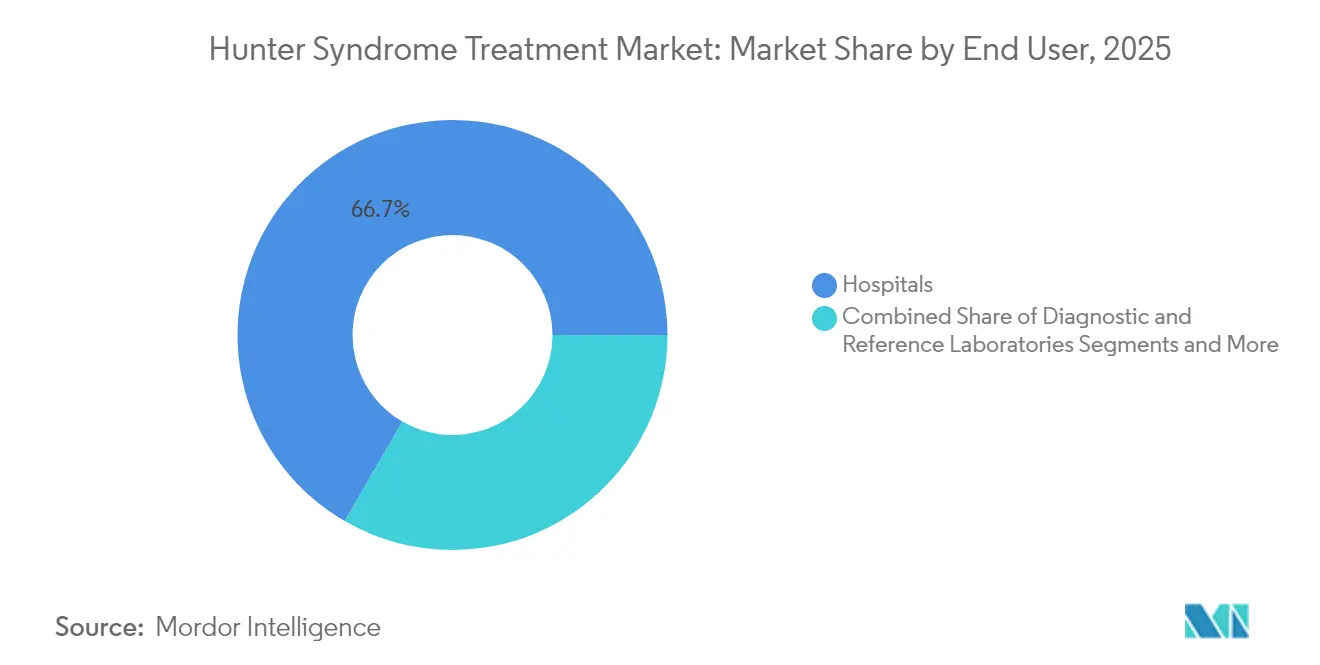

- Par utilisateur final, les hôpitaux détenaient 66,65 % de la part du marché du traitement du syndrome de Hunter en 2025, tandis que les cliniques de perfusion à domicile et les cliniques spécialisées devraient croître à un TCAC de 6,21 % jusqu'en 2031.

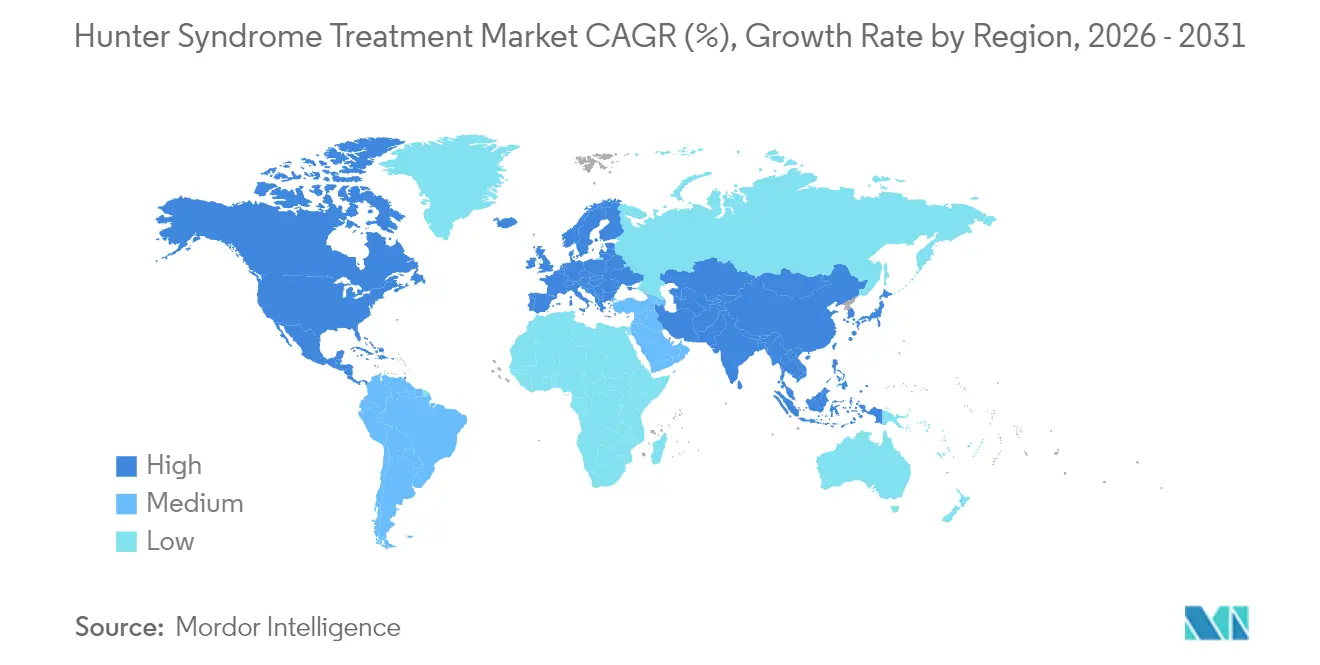

- Par géographie, l'Amérique du Nord était en tête avec 37,25 % de la part du marché du traitement du syndrome de Hunter en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 8,08 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement du syndrome de Hunter

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incitations robustes aux médicaments orphelins et pouvoir de fixation des prix | +1.80% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Expansion des programmes gouvernementaux de financement des maladies rares | +1.20% | Mondial, avec concentration dans les marchés développés | Moyen terme (2-4 ans) |

| Lancement commercial des TRE pénétrant la barrière hémato-encéphalique | +1.50% | Mondial | Court terme (≤ 2 ans) |

| Accélération du pipeline de thérapies géniques à base d'AAV9 et de vecteurs lentiviraux | +0.80% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Inclusion du dépistage néonatal pour la MPS II | +0.60% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2-4 ans) |

| Croissance des modèles de services de perfusion à domicile | +0.40% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations robustes aux médicaments orphelins et pouvoir de fixation des prix

Les désignations de médicaments orphelins confèrent une exclusivité commerciale — sept ans aux États-Unis et dix ans en Europe — permettant aux promoteurs de récupérer des coûts élevés de R&D auprès d'une base de patients ultra-restreinte.[1]Food and Drug Administration, "Loi sur les médicaments orphelins — Exclusivité," fda.govEn 2024, les approbations de médicaments spécialisés représentaient plus de 80 % de tous les nouveaux médicaments américains, soulignant l'attractivité de cet environnement pour les développeurs. Les bons de révision prioritaire renforcent encore cet attrait : le candidat d'Takeda pour l'hémophilie, ALHEMO, en a obtenu un en décembre 2024, un actif cessible pouvant raccourcir de quatre mois l'examen réglementaire d'un autre médicament. Les prix catalogue élevés restent politiquement sensibles, mais les propositions du Congrès visant à assouplir les dispositions de la loi sur la réduction de l'inflation pour les médicaments orphelins à indication unique signalent un soutien législatif continu. Par conséquent, le pouvoir de fixation des prix ne devrait pas s'éroder de manière significative sur l'horizon 2025-2030, maintenant une pression positive sur le marché du traitement du syndrome de Hunter.

Expansion des programmes gouvernementaux de financement des maladies rares

Les subventions ciblées stimulent la découverte et la science translationnelle. L'appel à projets NIH PAR-25-266 réserve des ressources aux « maladies à haute valeur détectables par dépistage néonatal », citant explicitement les mucopolysaccharidoses.[2]Instituts nationaux de la santé, "PAR-25-266 : Dépistage et traitements des maladies rares détectables chez le nouveau-né," nih.gov Le Fonds européen proposé pour les thérapies génomiques orphelines cherche également à équilibrer les incitations à l'innovation avec un accès équitable entre les États membres. Ces programmes élargissent les bassins de patients pré-symptomatiques, permettant une intervention plus précoce et soutenant la croissance des volumes sur le marché du traitement du syndrome de Hunter. Un impact à moyen terme est attendu, car les cycles de financement lancent de nouvelles études dans un délai de deux à quatre ans.

Lancement commercial des TRE pénétrant la barrière hémato-encéphalique

La pabinafusp alfa a démontré une pénétration cliniquement significative du système nerveux central en associant l'iduronate-2-sulfatase à un anticorps dirigé contre le récepteur de la transferrine, obtenant des améliorations cognitives et comportementales au-delà du contrôle des symptômes somatiques. La tividenofusp alfa de Denali Therapeutics a réduit le sulfate d'héparane dans le liquide céphalorachidien de 90 % sur 104 semaines et amélioré les scores de comportement adaptatif, établissant des références d'efficacité que les TRE intraveineuses conventionnelles ne peuvent égaler. Le succès du lancement précoce devrait accélérer l'adoption de conceptions similaires de protéines de fusion, stimulant immédiatement le marché du traitement du syndrome de Hunter.

Accélération du pipeline de thérapies géniques à base d'AAV9 et de vecteurs lentiviraux

Le RGX-121 de REGENXBIO a permis une réduction médiane de 85 % du sulfate d'héparane dans le liquide céphalorachidien, maintenue pendant deux ans, et a permis à 80 % des patients ayant reçu la dose pivot d'arrêter la TRE. Les approches de thérapie génique par cellules souches hématopoïétiques lentivirales rapportent une expression enzymatique supraphysiologique et une correction somatique durable, avec des premières lectures chez l'homme en 2024-2025.[3]HemaSphere, "Essais de thérapie génique lentivirale dans la MPS II," journal.hemasphere.org L'amélioration de la capacité de fabrication des vecteurs raccourcit les délais de production et réduit le coût des marchandises, renforçant encore davantage le marché du traitement du syndrome de Hunter.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût annuel élevé des thérapies et friction liée au remboursement | -1.50% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Efficacité limitée sur le SNC des TRE intraveineuses | -0.80% | Mondial | Long terme (≥ 4 ans) |

| Bassin de patients ultra-restreint limitant le retour sur investissement pour les entrants | -0.70% | Mondial, particulièrement dans les marchés de plus petite taille | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la fabrication de biologiques pour les protéines de fusion | -0.50% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût annuel élevé des thérapies et friction liée au remboursement

Les schémas chroniques de TRE intraveineuse peuvent dépasser 400 000 USD par an, mettant à rude épreuve les budgets publics et les assureurs privés. Les thérapies géniques tarifées comme des traitements uniques intensifient les préoccupations relatives à l'impact budgétaire, malgré les économies à long terme. Les payeurs imposent donc des obstacles stricts en matière d'autorisation préalable et ne remboursent souvent que lorsqu'un bénéfice neurologique soutenu est démontré, ralentissant l'adoption sur le marché du traitement du syndrome de Hunter. Des modèles de paiement basés sur les résultats — tels que des remboursements par étapes conditionnés à la normalisation des biomarqueurs — émergent mais restent appliqués de manière inégale selon les juridictions.

Efficacité limitée sur le SNC des TRE intraveineuses

La barrière hémato-encéphalique bloque l'acheminement adéquat des enzymes vers le tissu neuronal, laissant les phénotypes sévères avec un déclin cognitif progressif même sous un dosage somatique optimal. Les perfusions intrathécales comblent partiellement cette lacune, mais impliquent des procédures invasives nécessitant des ressources de salle d'opération. À mesure que le dépistage néonatal s'étend, les cliniciens et les familles exigent de plus en plus des options modificatrices de la maladie, reléguant les TRE intraveineuses conventionnelles à un rôle de maintenance et plafonnant leur contribution à long terme au marché du traitement du syndrome de Hunter.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : la thérapie génique perturbe la domination de la TRE

La thérapie de remplacement enzymatique a généré 91,6 milliards JPY (610 millions USD) pour Takeda au cours de l'exercice 2025, représentant une part de marché du traitement du syndrome de Hunter de 81,35 % cette année-là. Pourtant, les modalités géniques et autres modalités avancées progressent à un TCAC de 7,06 %, préparant le terrain pour des transferts de parts significatifs d'ici 2031. Les premiers bénéficiaires du RGX-121 ont enregistré un comportement adaptatif et un développement moteur stables, incitant 80 % d'entre eux à abandonner complètement la TRE hebdomadaire. Les hôpitaux et les payeurs reconnaissent les avantages cliniques et logistiques d'une perfusion unique, soutenant une adoption rapide même à des prix catalogue de plusieurs millions de dollars.

L'élan du pipeline ne se limite pas aux vecteurs AAV9. La thérapie par cellules souches autologues lentivirales a produit une expression supraphysiologique de l'iduronate-2-sulfatase sans neurotoxicité liée au conditionnement dans les études précoces. Plusieurs entreprises évaluent désormais des plateformes d'édition de base et CRISPR qui pourraient réduire davantage les charges vectorielles, bien que ces candidats restent en phase pré-IND. La capacité de fabrication est un facteur limitant : les salles blanches pour vecteurs viraux fonctionnaient à quasi-pleine capacité en 2024-2025, retardant l'approvisionnement pour les demandes d'usage compassionnel. Même ainsi, la taille du marché du traitement du syndrome de Hunter liée aux thérapies avancées devrait progresser rapidement une fois que la première thérapie génique obtiendra des approbations mondiales, renforçant le leadership du segment en matière de création de valeur.

Par utilisateur final : la perfusion à domicile gagne en dynamisme

Les hôpitaux représentaient 66,65 % du marché du traitement du syndrome de Hunter en 2025, car les perfusions de TRE intraveineuse nécessitent des environnements stériles et une préparation à l'anaphylaxie. Les cliniques de perfusion à domicile et les cliniques spécialisées sont toutefois en passe de se développer à un TCAC de 6,21 % jusqu'en 2031, les payeurs cherchant à réduire les frais généraux des établissements. Les données d'une cohorte allemande ont montré une clairance urinaire des glycosaminoglycanes et des scores de résultats rapportés par les patients identiques lorsque la TRE a été transférée du cadre hospitalier vers des soins à domicile supervisés par des infirmières.

Le déploiement des thérapies géniques pourrait temporairement restaurer la domination des hôpitaux, car les perfusions uniques nécessitent une surveillance prolongée et des protocoles spécialisés de manipulation des vecteurs. Pourtant, le suivi post-perfusion, incluant les prélèvements de biomarqueurs et les évaluations neurocognitives, s'aligne bien avec l'infrastructure des cliniques spécialisées communautaires. Au fil du temps, la taille du marché du traitement du syndrome de Hunter liée aux soins à domicile devrait s'élargir davantage à mesure que les technologies de surveillance à distance des patients arrivent à maturité et que les régulateurs s'habituent aux modèles de soins décentralisés pour les thérapies des maladies rares.

Analyse géographique

L'Amérique du Nord a dominé le marché du traitement du syndrome de Hunter avec une part de 37,25 % en 2025, grâce à de solides crédits d'impôt pour les médicaments orphelins, aux mécanismes d'approbation accélérée de la FDA et à une large couverture par les assurances commerciales. L'activité en thérapie génique est principalement concentrée aux États-Unis, où la FDA a accepté la réduction du sulfate d'héparane dans le liquide céphalorachidien comme critère de substitution pour le bénéfice clinique lors des réunions pré-BLA pour le RGX-121. La loi sur la réduction de l'inflation introduit une incertitude pour la tarification à long terme, mais les projets législatifs actuels exemptent les médicaments orphelins à indication unique des négociations Medicare, préservant une marge pour une tarification premium.

L'Europe offre une approbation centralisée rationalisée via l'Agence européenne des médicaments, mais l'hétérogénéité des remboursements nationaux fragmente l'accès. Les pays d'Europe occidentale remboursent régulièrement les médicaments orphelins à coût élevé dans les 12 mois suivant l'autorisation de mise sur le marché, tandis que les marchés d'Europe centrale et orientale retardent souvent le financement de deux à trois ans. Le Fonds européen proposé pour les thérapies génomiques orphelines vise à combler cet écart en mutualisant les risques et en négociant des contrats basés sur les résultats à l'échelle de l'UE. Les consortiums académico-industriels restent essentiels, les centres français, allemands et britanniques menant plus de la moitié des essais cliniques européens actifs sur la thérapie génique du syndrome de Hunter.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,08 % jusqu'en 2031, reflétant le renforcement des infrastructures de santé et la prolifération des politiques relatives aux maladies rares. Le Japon a approuvé sa première TRE pénétrant la barrière hémato-encéphalique en 2024 et a signé des accords pour accélérer les dossiers de thérapie génique, suscitant l'intérêt régional des promoteurs multinationaux. La Chine a élargi sa liste nationale des maladies rares pour inclure la mucopolysaccharidose de type II en 2025, débloquant des projets pilotes de remboursement provinciaux et stimulant les taux de diagnostic. L'Inde a déployé des programmes de dépistage néonatal au niveau des États couvrant plus de 40 % des naissances, un bond significatif par rapport à une couverture inférieure à 10 % en 2023. Collectivement, ces réformes élargissent le bassin de patients et préparent le terrain pour une croissance soutenue à deux chiffres sur le marché du traitement du syndrome de Hunter en Asie-Pacifique.

Paysage concurrentiel

Le marché du traitement du syndrome de Hunter est modérément concentré. La franchise ELAPRASE de Takeda a généré 91,6 milliards JPY (610 millions USD) au cours de l'exercice 2024, consolidant le leadership de l'entreprise dans la TRE conventionnelle. REGENXBIO, Denali Therapeutics et JCR Pharmaceuticals sont à la pointe de la vague des thérapies géniques, chacun cherchant à obtenir la première approbation de sa catégorie pour les modalités pénétrant le SNC. La tividenofusp alfa de Denali a obtenu la désignation de thérapie révolutionnaire de la FDA en janvier 2025 après avoir démontré des gains cognitifs soutenus dans une étude de phase 1/2.

Les alliances stratégiques atténuent les risques commerciaux et de fabrication. Le partenariat de REGENXBIO avec Nippon Shinyaku, d'une valeur initiale de 110 millions USD, comprend des jalons potentiels allant jusqu'à 700 millions USD et accorde au partenaire japonais des droits régionaux, assurant un accès au marché culturellement adapté. JCR Pharmaceuticals collabore avec Medipal Holdings pour rationaliser la distribution en Asie de l'Est, tandis qu'Ultragenyx a conclu un accord d'approvisionnement avec WuXi Advanced Therapies pour sécuriser la capacité de production de vecteurs viraux. Ces mouvements soulignent comment l'échelle de fabrication et l'expertise réglementaire locale sont devenues des facteurs de différenciation concurrentielle sur le marché du traitement du syndrome de Hunter.

Des opportunités d'espaces vierges persistent en Amérique latine et au Moyen-Orient, où les infrastructures de dépistage néonatal se développent et où les cadres de remboursement pour les maladies ultra-rares restent sous-développés. Les entreprises capables de concevoir des modèles de tarification échelonnée et de partage des risques pourraient s'assurer des avantages de premier entrant. En 2025, aucun candidat biosimilaire à l'idursulfase n'a progressé au-delà des stades précliniques, prolongeant le bouclier de Takeda contre l'érosion des prix. Cependant, une fois que les voies biosimilaires arriveront à maturité, la concurrence par les prix pourrait s'intensifier, comprimant les marges des TRE historiques mais élargissant potentiellement les volumes et la valeur globale sur le marché du traitement du syndrome de Hunter.

Leaders du secteur du traitement du syndrome de Hunter

REGENXBIO Inc.

Clinigen Group plc

JCR Pharmaceuticals

ArmaGen

Takeda Pharmaceutical Company Limited (Shire)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Avrobio a introduit AVR-RD-05, une thérapie génique qui a obtenu la désignation de médicament orphelin de la FDA américaine pour traiter la mucopolysaccharidose de type II.

- Janvier 2025 : REGENXBIO et Nippon Shinyaku ont formé un partenariat exclusif pour commercialiser le RGX-121 (MPS II) et le RGX-111 (MPS I) au Japon, avec un paiement initial de 110 millions USD et des jalons allant jusqu'à 700 millions USD.

- Janvier 2025 : La FDA a accordé la désignation de thérapie révolutionnaire à la tividenofusp alfa de Denali après des réductions soutenues de 90 % du sulfate d'héparane dans le liquide céphalorachidien sur 104 semaines.

- Décembre 2024 : La FDA a approuvé ALHEMO (concizumab-mtci) et a émis un bon de révision prioritaire pour les maladies pédiatriques rares dans le cadre de son programme pour les médicaments orphelins.

Périmètre du rapport mondial sur le marché du traitement du syndrome de Hunter

Selon le périmètre du rapport, le syndrome de Hunter, également connu sous le nom de mucopolysaccharidose II ou MPS II, est un type de maladie rare causée par une déficience en enzyme lysosomale ou en enzyme iduronate-2-sulfatase. La thérapie de remplacement enzymatique (TRE) et la greffe de cellules souches hématopoïétiques (GCSH) sont les deux principaux types de traitement axés sur le soulagement symptomatique et la gestion des complications associées à la maladie.

Le marché du traitement du syndrome de Hunter est segmenté par type de traitement (thérapie de remplacement enzymatique (TRE), greffe de cellules souches hématopoïétiques (GCSH) et autres types de traitement), utilisateur final (hôpitaux, centres de diagnostic et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Thérapie de remplacement enzymatique (TRE) |

| Greffe de cellules souches hématopoïétiques (GCSH) |

| Thérapies géniques et autres thérapies avancées |

| Hôpitaux |

| Laboratoires de diagnostic et de référence |

| Cliniques de perfusion à domicile et cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Thérapie de remplacement enzymatique (TRE) | |

| Greffe de cellules souches hématopoïétiques (GCSH) | ||

| Thérapies géniques et autres thérapies avancées | ||

| Par utilisateur final | Hôpitaux | |

| Laboratoires de diagnostic et de référence | ||

| Cliniques de perfusion à domicile et cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement du syndrome de Hunter ?

Le marché est évalué à 1,45 milliard USD en 2026 et devrait atteindre 1,88 milliard USD d'ici 2031.

Quelle modalité de traitement domine les revenus aujourd'hui ?

La thérapie de remplacement enzymatique détient 81,35 % des revenus de 2025, portée par la franchise ELAPRASE de Takeda.

Quel segment connaît la croissance la plus rapide ?

Les thérapies géniques et autres thérapies avancées progressent à un TCAC de 7,06 % grâce aux TRE pénétrant la barrière hémato-encéphalique et aux thérapies géniques à base d'AAV.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 8,08 % entre 2026 et 2031, à mesure que les cadres de diagnostic et de remboursement arrivent à maturité.

Comment les services de perfusion à domicile impactent-ils la délivrance des thérapies ?

Les cliniques de perfusion à domicile et les cliniques spécialisées devraient croître à un TCAC de 6,21 % car elles réduisent les coûts des établissements tout en maintenant les résultats cliniques.

Dernière mise à jour de la page le: