Taille et part du marché de l'impression 3D au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

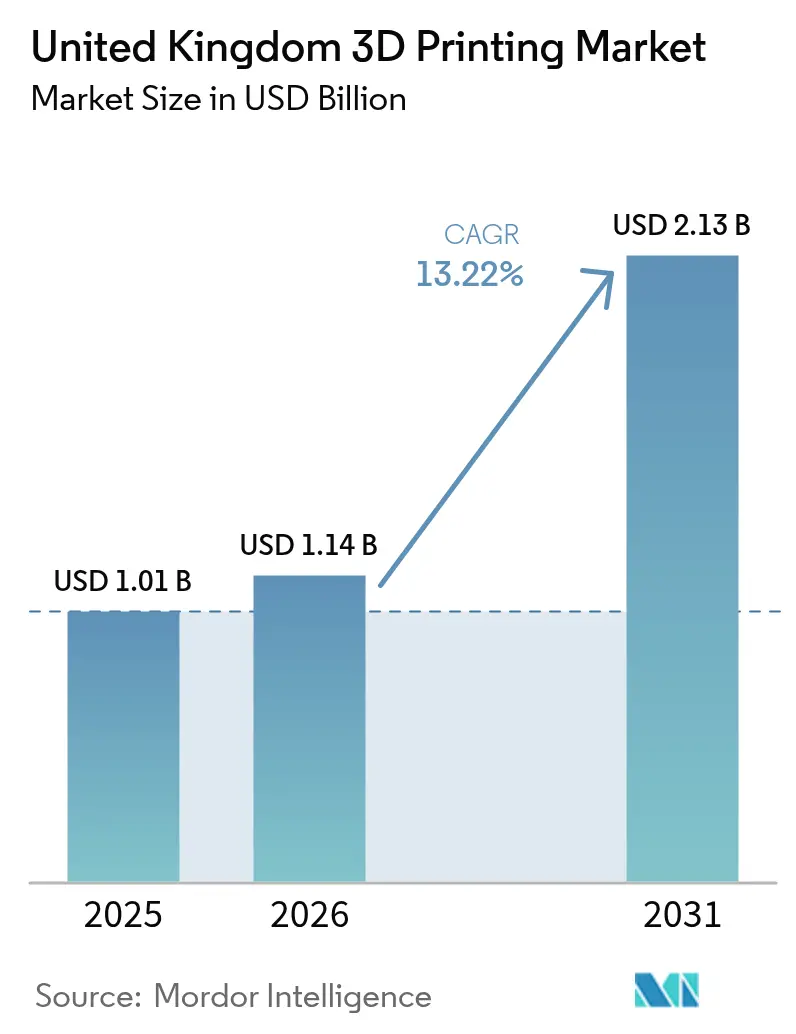

| Taille du marché de l'année de base (2025) | 1.01 Milliards de dollars |

| Taille du Marché (2026) | 1.14 Milliards de dollars |

| Taille du Marché (2031) | 2.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression 3D au Royaume-Uni par Mordor Intelligence

La taille du marché de l'impression 3D au Royaume-Uni était évaluée à 1,01 milliard USD en 2025 et devrait croître de 1,14 milliard USD en 2026 pour atteindre 2,13 milliards USD d'ici 2031, à un TCAC de 13,22 % durant la période de prévision (2026-2031). Les subventions gouvernementales solides, les mandats d'impression métallique sur site liés à la défense et une voie établie par le NHS pour la fabrication de dispositifs en milieu hospitalier constituent le moteur de croissance central. Les clients industriels continuent de dominer les achats, mais l'amélioration rapide du matériel de bureau et les logiciels de conception adaptés à la fabrication additive élargissent la base d'utilisateurs adressables. Les poudres de titane et d'aluminium certifiées maintiennent la demande aérospatiale à un niveau élevé, tandis que les applications céramiques en plein essor ouvrent des opportunités de diversification. Les initiatives parallèles en matière de compétences et les réglementations Zéro Émission Nette renforcent la dynamique d'adoption dans les chaînes d'approvisionnement de l'automobile, du ferroviaire et des énergies renouvelables.[1]Gouvernement du Royaume-Uni, "Made Smarter Innovation : Fabrication numérique," GOV.UK

Points clés du rapport

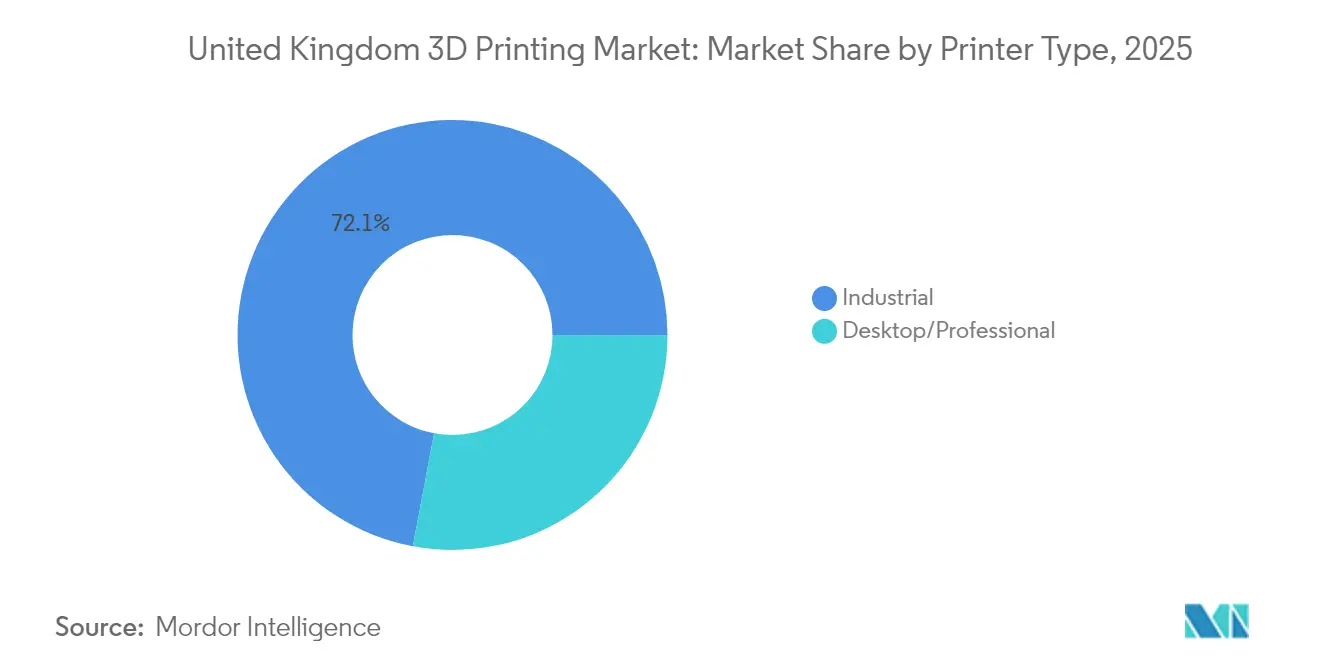

- Par type d'imprimante, les systèmes d'impression industriels ont représenté 72,05 % de la part du marché de l'impression 3D au Royaume-Uni en 2025, tandis que les systèmes de bureau et professionnels devraient afficher le TCAC le plus rapide à 14,21 % jusqu'en 2031.

- Par type de matériau, les matériaux métalliques ont représenté 50,35 % de la taille du marché de l'impression 3D au Royaume-Uni en 2025 ; les matériaux céramiques devraient progresser à un TCAC de 14,56 % jusqu'en 2031.

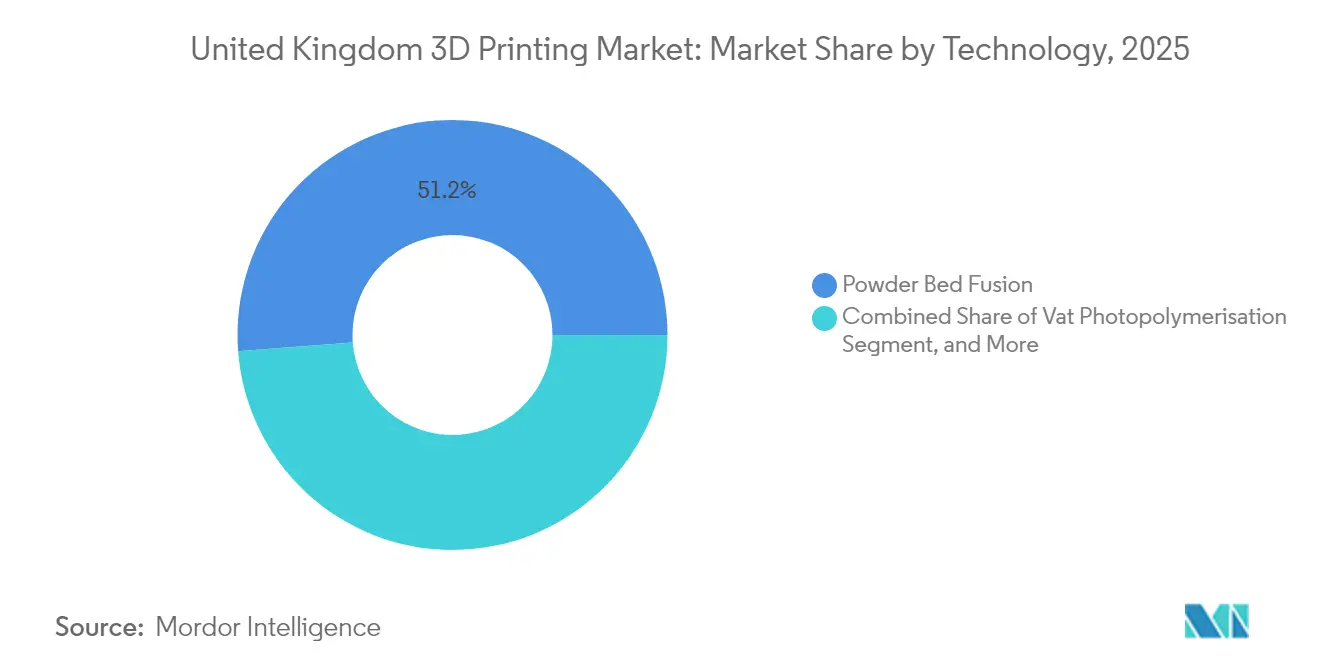

- Par technologie, la fusion sur lit de poudre a représenté 51,20 % de la taille du marché de l'impression 3D au Royaume-Uni en 2025, tandis que la photopolymérisation en cuve affiche les perspectives de TCAC les plus solides à 14,88 %.

- Par application, l'aérospatiale et la défense ont conservé 32,68 % de la part du marché de l'impression 3D au Royaume-Uni en 2025, mais la santé et les dispositifs médicaux s'étendent à un TCAC de 15,05 %.

- Par région, l'Angleterre a représenté 68,95 % de la taille du marché de l'impression 3D au Royaume-Uni en 2025 ; l'Irlande du Nord progresse à un TCAC de 14,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'impression 3D au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les subventions gouvernementales accélèrent l'adoption industrielle | +2.1% | National (pôles en Angleterre et en Écosse) | Moyen terme (2 à 4 ans) |

| Demande croissante d'imprimantes industrielles grand format | +1.8% | Clusters manufacturiers d'Angleterre et d'Écosse | Court terme (≤ 2 ans) |

| Cadre NHS pour l'impression médicale en milieu hospitalier | +1.5% | National, priorité initiale en Angleterre | Moyen terme (2 à 4 ans) |

| Clauses de compensation du ministère de la Défense pour la fabrication additive métallique sur site | +1.3% | Corridors de défense nationaux | Long terme (≥ 4 ans) |

| Les réglementations Zéro Émission Nette favorisent les pièces à structure en treillis allégées | +1.1% | Pôles automobiles et aérospaciaux à l'échelle nationale | Long terme (≥ 4 ans) |

| Essor des marchés numériques de pièces de rechange dans le ferroviaire et la défense | +0.9% | Réseaux et dépôts nationaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les subventions gouvernementales accélèrent l'adoption industrielle

Les programmes Made Smarter Innovation et Innovate UK conditionnent les subventions en équipements d'investissement à un déploiement commercial dans les 18 mois, réduisant les horizons de retour sur investissement et limitant les risques liés aux premiers achats. D'ici 2024, Innovate UK s'est engagé à hauteur de 78 millions GBP (98,5 millions USD) pour des projets de fabrication additive couvrant l'outillage automobile, les pièces de vol certifiées et les dispositifs hospitaliers. Les fonds de contrepartie de l'Aerospace Technology Institute réduisent les coûts de certification des composants issus de la fusion sur lit de poudre, encourageant les maîtres d'œuvre à qualifier des ensembles complets plutôt que des pièces individuelles. Les conditions des subventions imposent également des plans détaillés de transfert de compétences, poussant les équipementiers à inclure la formation dans chaque vente. En conséquence, les petites et moyennes entreprises accèdent à des imprimantes de niveau industriel qui étaient auparavant hors de leur portée, élargissant la base de fournisseurs pour les fabricants de rang 1.[2]Gouvernement du Royaume-Uni, "Innovate UK : Initiative pour la chaîne d'approvisionnement en fabrication avancée," GOV.UK

Demande croissante d'imprimantes industrielles grand format

Les outilleurs automobiles et les studios d'architecture demandent de plus en plus des volumes de construction d'un mètre cube pour consolider des gabarits multi-composants en une seule impression. Les systèmes grand format tels que le BigRep ONE permettent la production de moules de pare-chocs, de conduits CVC et de modèles de fonderie en une seule nuit de travail, réduisant les délais de fixation jusqu'à 70 % et diminuant considérablement les émissions liées au transport. Les clusters anglais et écossais adoptent ces plateformes en premier en raison de la présence d'ateliers de composites et de fonderies co-localisés qui peuvent immédiatement utiliser l'outillage imprimé. Les modèles de crédit-bail d'équipements, aidés par des déductions fiscales accélérées, soutiennent l'expansion rapide du parc machine pour les bureaux de services.

Cadre NHS pour l'impression médicale en milieu hospitalier

La voie approuvée par la MHRA (Medicines and Healthcare products Regulatory Agency) permet aux laboratoires hospitaliers accrédités ISO 13485 d'imprimer des guides chirurgicaux, des implants maxillo-faciaux et des prothèses sans soumissions réglementaires par dispositif. Les premières expériences pilotes dans de grands établissements de santé anglais ont réduit le délai de traitement des dispositifs de quatre semaines à moins de vingt-quatre heures et abaissé les coûts unitaires de 60 à 80 %. Les réussites cliniques qui en découlent stimulent l'adoption en Écosse et au Pays de Galles. Les fournisseurs de matériaux bénéficient de volumes réguliers de photopolymères et de filaments PEEK certifiés pour la stérilisation in situ, tandis que les éditeurs de logiciels génèrent des revenus grâce aux modules de modélisation spécifiques aux patients.

Clauses de compensation du ministère de la Défense pour la fabrication additive métallique sur site

Les contrats de défense obligent désormais les maîtres d'œuvre à intégrer des cellules de fusion sur lit de poudre métallique actives dans les lignes de production, garantissant des pièces de rechange sécurisées et disponibles à la demande. Le projet LAMDA a injecté 15 millions GBP (18,9 millions USD) dans la certification d'alliages de titane et d'aluminium pour des pièces critiques en vol, accélérant la qualification en harmonisant les protocoles d'essai entre les systèmes aériens, terrestres et navals. Les fournisseurs de rang 1 tels que BAE Systems gèrent des baies de fabrication additive fonctionnant 24 heures sur 24 qui servent également des clients civils, dégageant des économies d'échelle. Les producteurs de poudres sécurisent des contrats en volume à long terme, stabilisant l'approvisionnement local et réduisant la dépendance aux importations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements initiaux et coûts opérationnels élevés des systèmes métalliques | -1.9% | Régions industrielles à l'échelle nationale | Court terme (≤ 2 ans) |

| Pénurie de compétences en conception pour la fabrication additive et en contrôle qualité | -1.6% | Écosse et nord de l'Angleterre | Moyen terme (2 à 4 ans) |

| Volatilité des prix des poudres métalliques après le conflit en Ukraine | -1.2% | Marchés nationaux du titane et des alliages | Court terme (≤ 2 ans) |

| Incertitude sur la responsabilité en matière de propriété intellectuelle pour les pièces à la demande | -0.8% | Prestataires de services à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements initiaux et coûts opérationnels élevés des systèmes métalliques

Les imprimantes métalliques de niveau production coûtent entre 500 000 et 2 millions GBP (631 000 à 2,5 millions USD) et nécessitent des investissements parallèles en traitement thermique, usinage et contrôle non destructif. Les poudres métalliques, représentant souvent 30 à 40 % du coût total de la pièce, ont augmenté de 25 à 30 % en 2024 sous l'effet de chocs d'approvisionnement. Les PME peinent à atteindre la rentabilité sans les volumes de lots que les programmes aérospaciaux offrent rarement. Les pools de crédit-bail et les pôles partagés facilitent l'entrée sur le marché, mais introduisent des frictions dans la planification et des craintes de fuite de propriété intellectuelle. Les fabricants d'équipements proposent désormais des solutions intégrées de gestion des poudres en circuit fermé et de surveillance en chambre pour réduire les charges d'exploitation, mais les horizons d'équilibre restent de deux à quatre ans pour la plupart des adoptants.[3]Renishaw plc, "Rapports financiers : Division fabrication additive," RENISHAW.COM

Pénurie de compétences en conception pour la fabrication additive et en contrôle qualité

L'optimisation topologique, la conception des supports et l'inspection en cours de procédé demeurent des compétences rares. Le Catapulte de fabrication à haute valeur ajoutée souligne un décalage de deux à trois ans avant que les nouveaux diplômés n'atteignent un niveau de compétence en production. L'industrie répond par des programmes communs : Renishaw finance des modules de fabrication additive dans les universités du Royaume-Uni, tandis que Skills England subventionne des certifications accélérées pour les machinistes reconvertis. Néanmoins, la capacité limitée des formateurs ralentit le débit des cohortes, plafonnant le potentiel de montée en charge à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'imprimante : les systèmes industriels conservent la tête, mais les imprimantes de bureau accessibles réduisent l'écart

Les machines industrielles ont représenté 72,05 % de la part du marché de l'impression 3D au Royaume-Uni en 2025, les subventions gouvernementales favorisant le matériel de niveau production et les équipementiers aérospaciaux de rang 1 ayant étendu leurs lignes certifiées. Les plateformes de bureau et professionnelles, bien que plus modestes, progressent à un TCAC de 14,21 %, car les établissements d'enseignement et les micro-entreprises justifient désormais des impressions de validation internes qui compressent les cycles de conception. La taille du marché de l'impression 3D au Royaume-Uni pour les systèmes de bureau devrait presque doubler d'ici 2031, aidée par des machines à résine à moins de 10 000 USD qui approchent la précision de niveau médical.

Les offres hybrides brouillent les catégories : les imprimantes à portique de taille moyenne associent un contrôle de mouvement industriel à une interface utilisateur de type bureau, offrant un changement de ligne en quelques minutes plutôt qu'en quelques heures. Les fournisseurs courtisent les clients dans l'éducation avec des modèles d'abonnement qui combinent le matériel, les mises à jour de trancheuses et le contenu pédagogique, garantissant des revenus annuels récurrents. En parallèle, les opérateurs de parcs industriels ajoutent le dépoudrage assisté par robot pour augmenter la cadence, minimisant les dépendances en main-d'œuvre qui plafonnaient auparavant le taux d'utilisation.

Par type de matériau : les métaux dominent, mais la dynamique des céramiques s'accélère

Les poudres métalliques ont représenté 50,35 % des revenus de 2025, ancrées dans les alliages de titane et d'aluminium pour les cellules de défense et les composants de moteurs civils. La taille du marché de l'impression 3D au Royaume-Uni pour les métaux bénéficie d'accords-cadres pluriannuels qui protègent les utilisateurs finaux des pics de prix au comptant. Les céramiques, cependant, affichent le TCAC le plus rapide à 14,56 % à mesure que les couronnes dentaires, les boîtiers de semi-conducteurs et l'outillage résistant aux chocs thermiques migrent des procédés soustractifs vers les options de projection de liant et de stéréolithographie.

Les filaments et résines polymères soutiennent la demande de prototypage et entrent dans des rôles fonctionnels grâce à des nuances chargées en fibres de carbone qui remplacent les fixations en aluminium usiné. Les granulés composites pour imprimantes grand format gagnent des parts dans les gabarits automobiles alors que les équipementiers visent des délais de cinq jours du concept à l'ajustage. Les fournisseurs de poudres investissent dans des lignes d'atomisation locales pour réduire la dépendance aux importations, tandis que les acteurs des matières premières céramiques exploitent les minéraux bruts facilement disponibles, lissant les courbes de prix par rapport aux métaux.

Par technologie : la fusion sur lit de poudre conserve son autorité au milieu de la montée en puissance des photopolymères

La fusion sur lit de poudre a représenté 51,20 % de la valeur de 2025, reflétant une qualification généralisée dans les moteurs Rolls-Royce et les implants crâniens du NHS. Un contrôle serré des couches et des tailles de spots laser de 30 µm garantissent la stabilité dimensionnelle requise pour les géométries critiques pour la sécurité. La photopolymérisation en cuve, progressant à un TCAC de 14,88 %, domine les gouttières dentaires et les modèles de joaillerie où la qualité de surface prime sur la résistance à la traction.

L'extrusion de matériau reste le point d'entrée pour les lycées professionnels testant l'itération de conception, tandis que la projection de liant gagne du terrain pour les pompes en acier inoxydable qui privilégient la vitesse à la résistance à la traction ultime. Le dépôt d'énergie dirigée, bien que de niche, soutient la réparation in situ des aubes de turbines sur les bases de la RAF, réduisant les temps d'immobilisation des aéronefs. Les feuilles de route des équipements convergent vers des cellules de travail multi-procédés alternant de manière transparente le dépôt et le fraisage cinq axes, promettant la réalisation de pièces en une seule configuration.

Par application : la croissance de la santé grignote l'avance de l'aérospatiale

L'aérospatiale et la défense représentent toujours 32,68 % des revenus, grâce aux conversions de carnets de commandes et aux programmes de moteurs d'exportation. Pourtant, la taille du marché de l'impression 3D au Royaume-Uni dans la santé s'accélère à un TCAC de 15,05 % à mesure que les orientations de la MHRA légitiment la fabrication au point de soins. Les plaques crâniennes spécifiques aux patients, les appareils orthopédiques pour scoliose et les guides de perçage chirurgicaux illustrent l'étendue de l'adoption médicale.

Les écuries de sport automobile utilisent la fabrication additive pour des itérations en week-end de course, validant les ajustements en soufflerie du jour au lendemain. Les opérateurs ferroviaires impriment des composants de cabine pour les flottes anciennes, évitant des attentes d'outillage de douze mois. La construction explore l'impression de béton pour des escaliers complexes, bien que les codes réglementaires ralentissent l'adoption générale. Les marques d'électronique grand public expérimentent des pistes conductrices en polymère pour des boîtiers d'antennes intégrées, indiquant une future diversification.

Analyse géographique

L'Angleterre a contribué à hauteur de 68,95 % des dépenses de 2025 en raison des clusters aérospaciaux des Midlands, des usines automobiles des West Midlands et de l'accès de Londres au capital-risque. L'Angleterre reste le noyau de l'activité additive, accueillant les centres d'outillage de Jaguar Land Rover, la ligne de pièces de vol en treillis de Rolls-Royce et le siège de Renishaw. Les bureaux régionaux Made Smarter supervisent plus de 60 % des projets financés en Angleterre, notamment dans les Midlands, où les filières d'apprentissage sont les plus développées. Les institutions financières de Londres structurent des contrats de crédit-bail d'équipements à des taux compétitifs, stimulant l'adoption parmi les PME de la chaîne d'approvisionnement.

L'Écosse combine son héritage dans l'énergie offshore avec la R&D aérospatiale pour constituer un portefeuille de fabrication additive équilibré. Les chantiers d'Aberdeen impriment des composants de vannes résistantes à la corrosion pour des équipements sous-marins, atténuant les longues périodes d'immobilisation en mer du Nord. Le district d'innovation de Glasgow attire des startups en photopolymères qui desservent les laboratoires dentaires de la ville. Le soutien gouvernemental se concrétise par des prêts sans intérêt conditionnés à des objectifs de création d'emplois, accélérant l'installation de machines chez les PME.

Le Pays de Galles exploite son passé automobile, où des gabarits FDM chargés en composites réduisent de 30 % les coûts de fixation d'Aston Martin. Le pôle de recherche de l'Université de Cardiff fournit des diplômés aux imprimeurs sous contrat locaux. Le TCAC de 14,72 % de l'Irlande du Nord est alimenté par Bombardier, qui utilise la fabrication additive sur site pour réduire les délais d'approvisionnement en pièces de rechange de nacelles, tandis que des startups logicielles de Belfast fournissent des solutions de surveillance de construction intégrées aux incitations à la vente de machines.

Paysage concurrentiel

La base de fournisseurs est modérément fragmentée ; les cinq plus grands fournisseurs représentent environ 55 % des revenus installés, laissant un espace pour la consolidation. Renishaw associe la métrologie à la fusion sur lit de poudre à double laser, se différenciant par un contrôle en boucle fermée qui réduit considérablement les taux de rebut. Photocentric défend l'économie LCD des photopolymères, vendant des formulations de résine avec une marge de 25 % supérieure au matériel. Wayland Additive déploie la technologie de faisceau d'électrons à atomes neutres destinée aux pièces en tungstène à haute densité pour l'optique de défense.

Les bureaux de services poursuivent l'intégration verticale. 3DPRINTUK a élargi son parc HP MJF et internalisé les équipes de maintenance, portant la disponibilité à 95 % et captant de plus grandes commandes blanket aérospaciales. Rapid Fusion a démontré une cellule assistée par robot fonctionnant 24 heures avec un seul superviseur, allégeant le goulot d'étranglement en main-d'œuvre. Les constructeurs de machines hybrides s'associent à des éditeurs de logiciels CAM pour intégrer la recherche de paramètres assistée par l'IA, raccourcissant les cycles de qualification des travaux et abaissant le seuil de compétences pour les primo-adoptants.

L'intérêt pour les fusions-acquisitions augmente alors que les fournisseurs de bureau lorgent les marchés industriels. Le spécialiste des polymères RYSE 3D, fort d'une hausse des ventes de 58 % et d'un King's Award, serait à la recherche d'investisseurs stratégiques. Les fournisseurs de matériaux sécurisent des contrats de poudre à long terme pour se couvrir contre la volatilité et garantir la conformité ISO pour les pièces à usage final. La certification reste un rempart : les accréditations ISO 9001 et ISO 13485 ouvrent l'accès aux secteurs réglementés, incitant les acteurs plus modestes à mutualiser leurs ressources pour les frais d'audit partagés.

Leaders de l'industrie de l'impression 3D au Royaume-Uni

Renishaw plc

Stratasys Ltd.

EOS GmbH

Materialise NV

Nikon SLM Solutions AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Solid Print3D a présenté la fabrication additive grand format pour les meubles de luxe, illustrant la diversification vers des biens de consommation à haute valeur ajoutée.

- Février 2025 : Un consortium britannique de lancement de fusées a obtenu 20 millions GBP pour intégrer la fabrication additive aux composants de propulsion et d'avionique.

- Janvier 2025 : Rapid Fusion a ouvert un centre de démonstration intégrant la robotique après avoir enregistré un essor des ventes de cellules de fabrication additive métallique automatisées.

- Décembre 2024 : RYSE 3D a affiché une hausse de 58 % de ses ventes annuelles d'imprimantes et a reçu le King's Award for Innovation.

Périmètre du rapport sur le marché de l'impression 3D au Royaume-Uni

L'impression 3D est un ensemble de technologies de fabrication numérique qui produisent des pièces composantes couche par couche grâce à l'utilisation supplémentaire de matériaux. Il existe de nombreux types différents de procédés d'impression 3D, tous contrôlés à l'aide de données numériques tridimensionnelles.

Le marché de l'impression 3D au Royaume-Uni est classé comme suit : imprimante (industrielle et de bureau), matériau (métal, plastique, céramique, autres) et application (automobile, aérospatiale et défense, santé, construction et architecture, et autres applications).

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Industriel |

| Bureau/Professionnel |

| Métal |

| Polymère |

| Céramique |

| Composite/Autre |

| Fusion sur lit de poudre |

| Extrusion de matériau (FDM / FFF) |

| Photopolymérisation en cuve |

| Projection de liant |

| Dépôt d'énergie dirigée |

| Aérospatiale et défense |

| Automobile et sport automobile |

| Santé et dispositifs médicaux |

| Construction et architecture |

| Produits de consommation et électronique |

| Autres applications industrielles |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par type d'imprimante | Industriel |

| Bureau/Professionnel | |

| Par type de matériau | Métal |

| Polymère | |

| Céramique | |

| Composite/Autre | |

| Par technologie | Fusion sur lit de poudre |

| Extrusion de matériau (FDM / FFF) | |

| Photopolymérisation en cuve | |

| Projection de liant | |

| Dépôt d'énergie dirigée | |

| Par application | Aérospatiale et défense |

| Automobile et sport automobile | |

| Santé et dispositifs médicaux | |

| Construction et architecture | |

| Produits de consommation et électronique | |

| Autres applications industrielles | |

| Par région | Angleterre |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'impression 3D au Royaume-Uni en 2026 ?

Le marché s'établit à 1,14 milliard USD en 2026 et est en bonne voie pour atteindre un TCAC de 13,22 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

La santé et les dispositifs médicaux progressent à un TCAC de 15,05 %, devançant tous les autres secteurs d'application.

Quelle catégorie d'imprimante mène les dépenses aujourd'hui ?

Les systèmes industriels détiennent 72,05 % de la part, reflétant une forte demande aérospatiale et automobile.

Quel type de matériau gagne de l'élan au-delà des métaux ?

Les matières premières céramiques affichent un TCAC de 14,56 % en raison de leur adoption dans les domaines dentaire, électronique et des composants haute température.

Pourquoi l'Irlande du Nord est-elle importante pour la croissance future ?

Les incitations ciblées et les investissements dans les clusters aérospaciaux portent le TCAC de l'Irlande du Nord à 14,72 %, le plus élevé parmi les régions du Royaume-Uni.

Dernière mise à jour de la page le: