Taille et part du marché des protéines au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

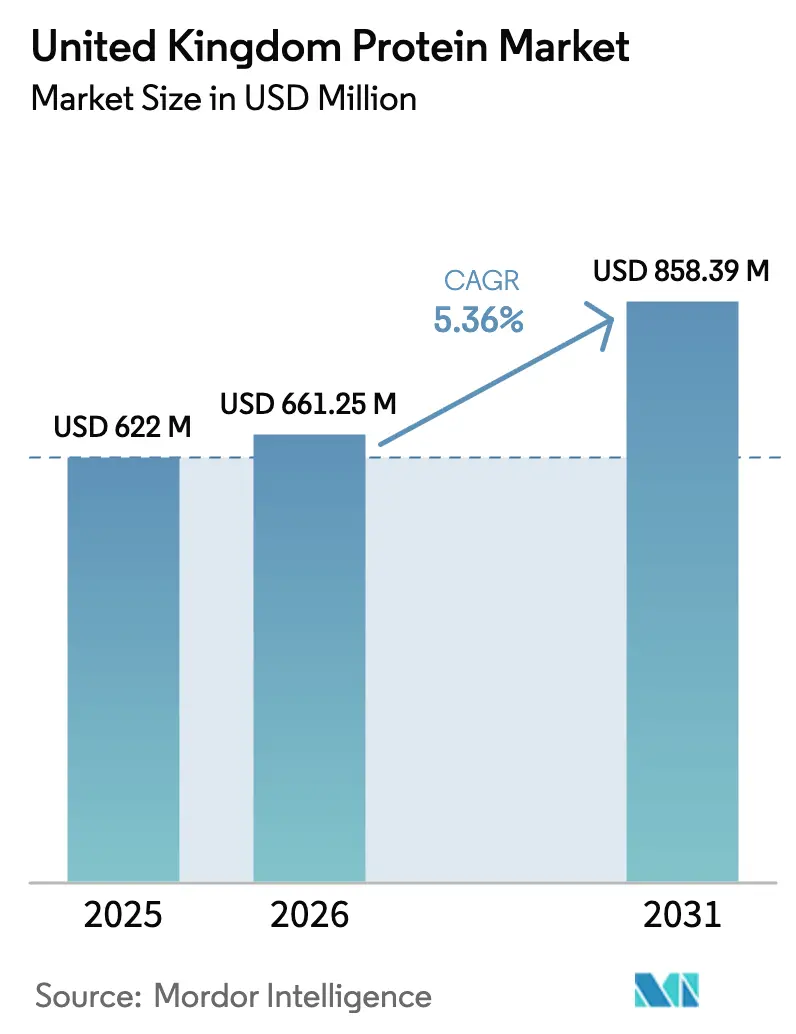

| Taille du marché de l'année de base (2025) | 622 Millions de dollars américains |

| Taille du Marché (2026) | 661.25 Millions de dollars américains |

| Taille du Marché (2031) | 858.39 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines au Royaume-Uni par Mordor Intelligence

La taille du marché des protéines au Royaume-Uni devrait passer de 622 millions USD en 2025 à 661,25 millions USD en 2026, et atteindre 858,39 millions USD d'ici 2031, avec un CAGR de 5,36 % sur la période 2026-2031. Les préférences des consommateurs évoluent des protéines animales traditionnelles vers des options premium, notamment les protéines végétales, fonctionnelles et de spécialité. Cette transition est portée par l'attrait de la génération Z pour le grignotage inspiré des réseaux sociaux et par l'acceptation croissante de la nutrition sportive. Des facteurs tels que les régimes flexitariens, les perturbations de la chaîne d'approvisionnement post-Brexit et la volatilité des prix des produits laitiers façonnent les comportements d'achat. Parallèlement, les avancées en matière d'extraction, de filtration et de fermentation de précision permettent d'obtenir des saveurs plus nettes et des concentrations en protéines plus élevées. Les détaillants consacrent davantage d'espace en rayon aux snacks enrichis en protéines, aux céréales et aux boissons prêtes à boire. Les fournisseurs d'ingrédients élargissent également leur soutien à la formulation, en se concentrant sur le collagène, l'isolat de lactosérum et les applications innovantes à base d'insectes. Le paysage concurrentiel reste modérément intense, les multinationales consolidant des actifs à forte marge et les start-ups explorant des opportunités dans les protéines microbiennes et à base d'insectes.

Points clés du rapport

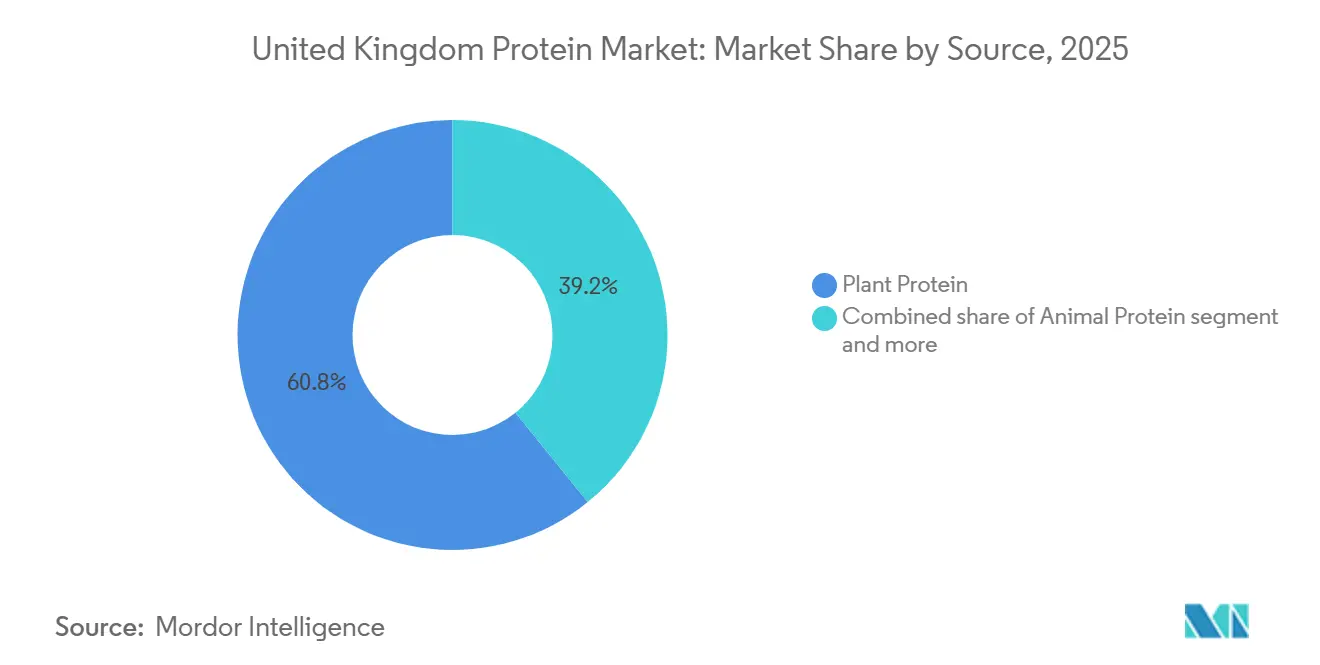

- Par source, la protéine végétale a dominé avec 60,84 % de la part de marché des protéines au Royaume-Uni en 2025, tandis que la protéine animale devrait progresser à un CAGR de 6,32 % jusqu'en 2031.

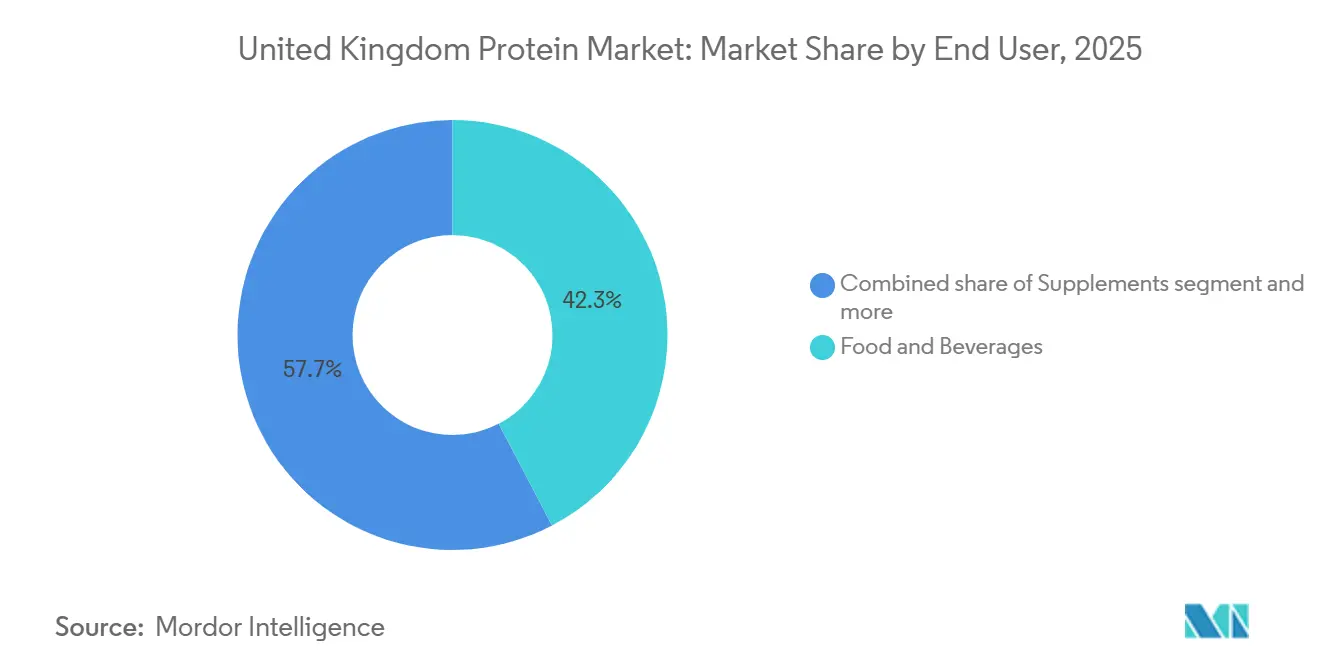

- Par utilisateur final, l'alimentation et les boissons détenaient une part de 42,34 % de la taille du marché des protéines au Royaume-Uni en 2025, tandis que les compléments alimentaires devraient se développer à un CAGR de 6,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des protéines au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendance au grignotage hyperprotéiné chez les consommateurs de la génération Z | +0.9% | National, avec une concentration dans les centres urbains (Londres, Manchester, Birmingham) | Court terme (≤ 2 ans) |

| Croissance de l'adoption de la nutrition sportive et des modes de vie actifs | +0.8% | National, avec une pénétration plus forte en Angleterre et en Écosse | Moyen terme (2-4 ans) |

| Avancées technologiques dans l'extraction, le traitement et la formulation des protéines | +0.7% | National, avec des pôles de recherche dans le Sud-Est de l'Angleterre et dans le Yorkshire | Long terme (≥ 4 ans) |

| Essor des modes de vie végétaliens, végétariens et à base de plantes stimulant les protéines alternatives | +1.1% | National, avec la plus forte adoption à Londres, dans le Nord-Est et le Sud-Ouest | Moyen terme (2-4 ans) |

| Expansion des aliments, snacks, céréales et substituts de viande enrichis en protéines | +0.9% | Circuits de distribution nationaux au détail et en restauration hors domicile | Moyen terme (2-4 ans) |

| Innovations dans les protéines fonctionnelles pour la récupération, la satiété et la vitalité | +0.6% | National, avec des gains précoces dans les segments de la nutrition sportive et des soins aux personnes âgées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tendance au grignotage hyperprotéiné chez les consommateurs de la génération Z

En 2024, l'Office for National Statistics (Royaume-Uni) a indiqué que la population de la génération Z au Royaume-Uni s'élevait à 12 697 983 personnes [1]Source : Office for National Statistics, "Estimations de la population du Royaume-Uni, édition 1838-2024", ons.gov. Cette tranche démographique, fortement influencée par les tendances des réseaux sociaux, transforme les habitudes de consommation de protéines en privilégiant la commodité, des profils gustatifs attrayants et des informations claires sur les macronutriments. Les consommateurs de la génération Z affichent une forte préférence pour les produits en portion individuelle qui mettent en avant la teneur en protéines et présentent des listes d'ingrédients à étiquette propre. Ils remplacent de plus en plus les repas traditionnels par des occasions de grignotage, notamment en milieu de matinée et d'après-midi. Pour répondre à cette demande, les détaillants ont élargi leurs rayons de snacks protéinés réfrigérés. De plus, des marques comme Biotiful ont répondu à cette tendance en lançant des produits innovants tels que les boissons Kefir Protein en août 2024, qui apportent 20 grammes de protéines par portion de 330 millilitres. La pérennité de cette tendance dépend d'un engagement constant des influenceurs et de la capacité du secteur à proposer des produits dont l'attrait gustatif rivalise avec celui des alternatives indulgentes. Cela reste un défi majeur, car la faible pénétration de la confiserie hyperprotéinée a historiquement été attribuée à des contraintes liées au goût.

Croissance de l'adoption de la nutrition sportive et des modes de vie actifs

Au Royaume-Uni, le marché des protéines connaît une croissance significative, portée par l'adoption croissante de modes de vie actifs et la popularité grandissante de la nutrition sportive. La protéine, autrefois considérée comme un complément de niche pour l'amélioration des performances, est désormais devenue un nutriment courant essentiel à la récupération, à la gestion du poids et à la santé et à la vitalité globales. Cette transformation a entraîné une augmentation structurelle de la demande pour diverses sources de protéines, notamment les protéines d'origine animale, végétale et les protéines nouvelles. Le nombre croissant de personnes pratiquant des sports et adhérant à des clubs de fitness souligne l'expansion du segment démographique des modes de vie actifs. Ce changement a créé une demande stable et récurrente pour des produits protéinés conçus pour soutenir la récupération et améliorer les performances. Par exemple, Sport England a rapporté qu'en 2024, 2 222 500 personnes en Angleterre pratiquaient activement le football [2]Source : Sport England, "Enquête Active Lives Adult Survey", sportengland.org. De plus, les produits de nutrition sportive, auparavant limités aux circuits de distribution spécialisés, ont désormais pénétré les grandes surfaces alimentaires. Ce changement est largement attribué à leur positionnement axé sur les modes de vie actifs, qui séduit une base de consommateurs plus large que les seuls athlètes de compétition.

Avancées technologiques dans l'extraction, le traitement et la formulation des protéines

La fermentation de précision et l'hydrolyse enzymatique permettent désormais d'obtenir des fonctionnalités protéiques avancées qui étaient auparavant inaccessibles par les méthodes d'extraction mécanique. En 2024, la feuille de route du gouvernement britannique sur les protéines alternatives a mis en avant la fermentation microbienne comme une approche transformatrice pour produire des protéines identiques à celles d'origine animale sans recourir à l'élevage. La feuille de route a mis en lumière la plateforme de mycoprotéine de Quorn Foods, qui exploite la fermentation de Fusarium venenatum, comme un modèle bien établi et commercialement réussi. De plus, les techniques d'extraction assistées par enzymes pour les protéines de pois et de soja réduisent considérablement les arômes indésirables tout en améliorant la solubilité. Ces avancées répondent efficacement aux défis persistants liés au goût et à la texture qui ont limité l'adoption généralisée des protéines végétales. En intégrant ces procédés innovants, les formulateurs peuvent atteindre la teneur en protéines souhaitée sans compromettre les attributs sensoriels. Cette évolution est particulièrement cruciale, car les consommateurs rejettent de plus en plus la texture crayeuse et les arômes de légumineuses associés aux générations précédentes de protéines végétales.

Essor des modes de vie végétaliens, végétariens et à base de plantes stimulant les protéines alternatives

Le marché des protéines au Royaume-Uni est en pleine transformation, à mesure que les modes de vie végétaliens, végétariens et à base de plantes gagnent du terrain. La demande se déplace des protéines animales traditionnelles vers des sources végétales et microbiennes alternatives, entraînant une expansion structurelle de la demande totale en protéines plutôt qu'un simple remplacement de la viande et des produits laitiers. Les préoccupations sanitaires, éthiques et environnementales alimentent ce changement, créant des opportunités pour des applications à plus haute valeur ajoutée des protéines alternatives dans les secteurs de l'alimentation, des boissons et des compléments. De nombreux consommateurs associent désormais la réduction de la consommation de viande à une amélioration de la santé et à des bénéfices environnementaux, ce qui accroît la demande de légumineuses, de légumes secs et de concentrés et isolats de protéines végétales. Les préoccupations relatives au bien-être animal et à l'impact environnemental de l'élevage incitent les consommateurs à choisir des alternatives végétales à la viande et aux produits laitiers. Cette tendance stimule l'utilisation des protéines de soja, de pois, de pois chiche, de fève, de haricot mungo, ainsi que des ingrédients à base de champignons. Alors que les protéines végétales croissent plus rapidement et captent une part de marché plus importante que les protéines animales, le marché global des protéines se diversifie davantage. Les protéines alternatives ne se substituent pas seulement à la demande existante, mais génèrent également une croissance incrémentale, reflétant un changement significatif dans la dynamique du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des protéines laitières | -0.6% | National, avec un impact aigu sur les transformateurs de lactosérum et de caséine | Court terme (≤ 2 ans) |

| Incertitude réglementaire pour les protéines d'insectes et les protéines cultivées | -0.4% | National, affectant la commercialisation des nouvelles protéines | Long terme (≥ 4 ans) |

| Responsabilités liées à l'étiquetage des allergènes | -0.3% | National, impactant tous les fournisseurs d'ingrédients protéinés | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les importations de pois/soja post-Brexit | -0.5% | National, avec un risque concentré dans l'approvisionnement en légumineuses et oléagineux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des protéines laitières

En octobre 2025, les prix du lait à la ferme au Royaume-Uni s'élevaient en moyenne à 45,56 pence par litre, affichant une hausse de 1,1 % par rapport à septembre [3]Source : Agriculture and Horticulture Development Board, "Aperçu des prix du lait à la ferme au Royaume-Uni", ahdb.org.uk. Cette hausse a été principalement due à l'augmentation des coûts de l'alimentation animale et de l'énergie, ainsi qu'à la baisse des rendements laitiers causée par des conditions météorologiques défavorables. Glanbia a indiqué que les prix des ingrédients laitiers ont chuté au cours du premier semestre 2024, mais se sont redressés au troisième trimestre, soulignant la sensibilité du secteur aux perturbations d'approvisionnement à court terme. Ces fluctuations de prix créent des difficultés pour les accords d'approvisionnement à long terme, incitant les acheteurs à adopter des stratégies telles que la couverture par des contrats à terme ou la transition vers des protéines végétales. Les protéines végétales, soutenues par la scalabilité de la production mondiale de légumineuses, offrent une tarification plus stable que les ingrédients laitiers. Pendant ce temps, les petits transformateurs, souvent dépourvus de l'infrastructure nécessaire à la couverture des risques, font face à des pressions importantes sur leur fonds de roulement lors des périodes de hausse des coûts des intrants. Ces contraintes financières entravent leur capacité à investir dans l'expansion de la capacité de production ou à stimuler l'innovation, réduisant davantage leur compétitivité sur le marché.

Incertitude réglementaire pour les protéines d'insectes et les protéines cultivées

Le registre des nouveaux aliments de l'Agence britannique des normes alimentaires comprend actuellement huit demandes dérivées d'insectes, telles que le ver de farine jaune, le grillon domestique, le criquet migrateur et le petit ver de farine. Cependant, le processus d'approbation de ces demandes s'étend sur 18 à 36 mois, retardant considérablement leur commercialisation et décourageant les investissements en capital potentiels sur le marché. Bien que l'Union européenne ait accordé l'autorisation pour Tenebrio molitor, le Royaume-Uni a conservé cette approbation après le Brexit. Malgré cela, les nouvelles demandes doivent faire l'objet d'évaluations de sécurité complètes et rigoureuses, qui évaluent des facteurs tels que l'allergénicité, la toxicologie et la composition nutritionnelle. Les producteurs de protéines d'insectes, tels que Ynsect SAS, une organisation qui a réussi à obtenir l'autorisation de l'Union européenne pour les larves et la poudre de ver de farine jaune, font face à des défis considérables. Ceux-ci incluent la navigation dans les complexités de la conformité réglementaire et la nécessité d'éduquer les consommateurs. Ce double fardeau ralentit non seulement le rythme de pénétration du marché, mais augmente également les coûts liés à l'acquisition de clients, créant des obstacles supplémentaires à la croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les protéines animales reconquièrent les applications à forte marge

La protéine animale devrait croître à un CAGR de 6,32 % jusqu'en 2031, dépassant le marché global, même si la protéine végétale détient une part de 60,84 % en 2025. Cette croissance souligne un glissement vers des produits premium tels que les isolats de protéines de lactosérum, les peptides de collagène et la commercialisation émergente des protéines d'insectes, qui commandent tous des prix au kilogramme plus élevés que les concentrés standard de soja ou de pois. La protéine de lactosérum reste un moteur clé ; l'acquisition par Arla de l'installation Felinfach de Volac International Ltd au Pays de Galles, approuvée en novembre 2024, renforce son accès à la production d'isolat de protéines de lactosérum, alimentée par une demande croissante dans la nutrition sportive et les formules infantiles. La caséine et ses dérivés répondent à des applications spécialisées dans la nutrition clinique et la boulangerie, tirant parti de leurs propriétés de digestion lente pour une libération prolongée d'acides aminés. Le collagène, d'origine bovine et marine, gagne du terrain dans les soins personnels et les compléments alimentaires avec des allégations de santé articulaire et d'élasticité cutanée, bien que ces allégations manquent de validation clinique cohérente.

La protéine d'œuf occupe une niche dans la boulangerie et la confiserie en raison de ses capacités émulsifiantes et moussantes, tandis que la gélatine joue un rôle essentiel dans les compléments gélifiés et les capsules pharmaceutiques. La protéine d'insecte, menée par le ver de farine jaune, est sur le point d'une commercialisation plus large. Les concentrés et isolats de protéines de lait servent de pont entre le lactosérum et la caséine, offrant aux formulateurs la flexibilité d'ajuster les ratios protéines/lactose dans les boissons laitières et les barres nutritionnelles. La catégorie « autres protéines animales » met en lumière des sources émergentes comme la poudre de grillon et le plasma sanguin bovin, qui font toutes deux face à des défis réglementaires et sensoriels limitant leur scalabilité à court terme.

Par utilisateur final : les compléments alimentaires dépassent l'alimentation et les boissons

Les compléments alimentaires devraient croître à un CAGR de 6,47 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Cette croissance est alimentée par l'alignement de la nutrition sportive, des formules infantiles et de la nutrition des personnes âgées autour de formulations hyperprotéinées et pauvres en sucre. En 2025, l'alimentation et les boissons représentaient une part de marché de 42,34 %, portée par les céréales enrichies en protéines, les snacks et les alternatives laitières. Cependant, la croissance ralentit à mesure que les catégories phares comme le yaourt grec et les barres protéinées approchent de la saturation du marché. En 2024, les marques Optimum Nutrition et Isopure de Glanbia ont enregistré une croissance en volume à deux chiffres au Royaume-Uni, portée par la popularité des formats prêts à boire et des innovations en lactosérum clair, qui séduisent les consommateurs grand public au-delà des seuls athlètes de compétition. Les aliments pour bébés et les formules infantiles représentent une niche à forte marge ; l'isolat de protéines de lactosérum et les protéines hydrolysées sont conformes aux réglementations strictes du Royaume-Uni, garantissant qu'ils répondent à la teneur minimale requise en protéines et aux profils en acides aminés.

Dans le secteur de l'alimentation et des boissons, les produits de boulangerie utilisent le gluten de blé et la protéine d'œuf pour obtenir la structure et la texture souhaitées. Les boissons, notamment les laits végétaux et les boissons protéinées claires, mettent l'accent sur la solubilité et un goût neutre. La fortification en protéines devient plus courante dans les céréales de petit-déjeuner ; par exemple, les High Protein Bites de Kellogg's et les céréales Ufit de Weetabix, avec 15 grammes de protéines par portion, exploitent le seuil de 20 % d'énergie provenant des protéines du Royaume-Uni pour les allégations hyperprotéinées. La confiserie et les condiments restent sous-développés en raison des difficultés liées au goût et à la texture lors du remplacement du sucre ou des graisses par des protéines. La viande, les fruits de mer et leurs alternatives reposent sur le soja, le pois et la mycoprotéine. La fermentation de Fusarium venenatum de Quorn Foods offre un profil protéique similaire au poulet avec une texture fibreuse qui imite le muscle entier. Les repas prêts à consommer et prêts à cuisiner incluent désormais des protéines pour soutenir un positionnement axé sur la « nutrition équilibrée ». Les snacks, tels que les chips protéinées et les barres aux noix, capitalisent sur les préférences de grignotage en milieu de matinée et d'après-midi de la génération Z.

Analyse géographique

L'Angleterre capte le plus grand bassin de valeur, portée par des réseaux de distribution denses et une forte concentration d'installations sportives. Londres est en tête de l'innovation avec des cafés hyperprotéinés éphémères et des lancements de produits portés par des influenceurs, tandis que les pôles de fabrication du Sud-Est bénéficient de leur proximité avec les routes d'exportation vers l'Union européenne. L'Écosse affiche des dépenses par habitant supérieures à la moyenne pour les compléments de nutrition sportive, reflétant sa culture de mode de vie actif et ses solides programmes sportifs universitaires.

L'Irlande du Nord dépend fortement du commerce transfrontalier avec la République d'Irlande, mais les nouveaux contrôles aux frontières ont provoqué des retards de transit, perturbant la livraison en flux tendu des boissons protéinées réfrigérées. Au Pays de Galles, l'installation d'isolat de lactosérum de Felinfach offre un avantage d'approvisionnement local pour les marques de nutrition sportive opérant dans la région. De plus, les gouvernements régionaux des Midlands et du Yorkshire proposent des subventions pour soutenir les lignes d'extrusion de protéines végétales, dans le but de renforcer la capacité nationale et de réduire la dépendance aux importations.

Les préférences des consommateurs varient selon les régions : l'adoption des modes de vie végétaliens et végétariens atteint son pic à Londres et dans le Sud-Ouest, incitant les détaillants à allouer davantage d'espace en rayon aux produits à base de plantes. Dans le Nord-Est, les consommateurs flexitariens préfèrent les burgers hybrides combinant bœuf et protéine de pois, illustrant une approche équilibrée de la diversification des protéines. Ces différences régionales offrent une feuille de route pour des stratégies marketing ciblées et des chaînes d'approvisionnement localisées, stimulant la croissance du marché des protéines au Royaume-Uni.

Paysage concurrentiel

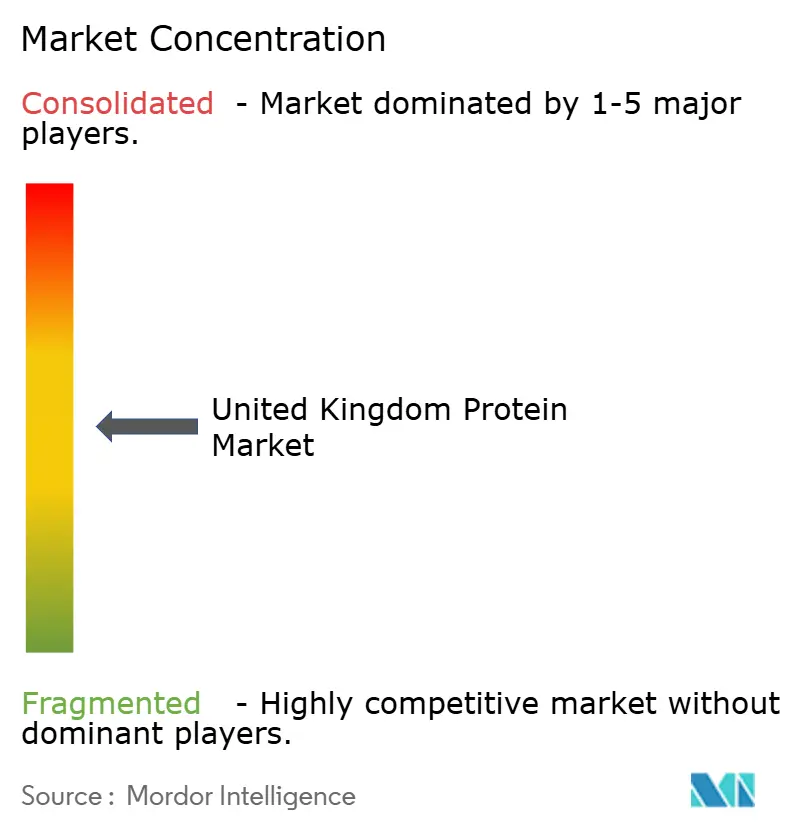

Le marché des protéines au Royaume-Uni est modérément fragmenté. Les grandes multinationales telles qu'Arla Foods AmbA, Glanbia Plc, Kerry Group Plc et DSM-Firmenich AG dominent les intrants en protéines laitières et végétales, reflétant un marché modérément concentré. Roquette Freres étend sa production de protéines de pois en France et aux Pays-Bas, approvisionnant les fabricants de snacks britanniques qui valorisent une fonctionnalité constante. Quorn Foods Ltd exploite la plus grande installation de fermentation de mycoprotéine d'Europe à Billingham, mais fait face à une concurrence croissante de la part de start-ups explorant des souches fongiques alternatives. Ynsect SAS fait progresser le développement des protéines d'insectes, mais attend les approbations réglementaires et une sensibilisation accrue des consommateurs.

Le marché des protéines au Royaume-Uni est très concurrentiel, les principaux acteurs poursuivant activement des stratégies d'innovation et d'expansion. Les entreprises sont fortement axées sur la création de nouveaux ingrédients protéinés, notamment dans les segments des protéines végétales et alternatives, pour répondre à l'évolution des préférences des consommateurs. Les principales stratégies du secteur comprennent des expansions de capacité, des modernisations d'installations et des avancées dans les technologies de traitement des protéines. Les entreprises font preuve de flexibilité opérationnelle en répondant rapidement à l'évolution des demandes du marché, notamment la préférence croissante pour des sources de protéines à étiquette propre et durables. Les leaders du marché consolident leurs positions grâce à des partenariats avec des institutions de recherche et des fournisseurs de technologies, tout en investissant dans la recherche et le développement pour élaborer des solutions protéinées spécialisées pour des applications dans les secteurs de l'alimentation, des boissons et de la nutrition.

Les efforts stratégiques comprennent des collaborations en fermentation de précision entre DSM-Firmenich AG et des entreprises biotechnologiques britanniques, des modernisations des lignes d'extrusion dans les installations des Midlands pour améliorer les textures des substituts de viande, et des partenariats entre détaillants et fournisseurs mettant l'accent sur des emballages sûrs pour les allergènes. Les petites et moyennes entreprises font face à des exigences élevées en capital et à des coûts de conformité liés à la loi Natasha, ce qui favorise la consolidation. Alors que la volatilité des prix des produits laitiers se poursuit, les acteurs intégrés atténuent les risques en diversifiant leurs portefeuilles de protéines, tandis que les innovateurs de niche se concentrent sur des domaines tels que les peptides de collagène et les boissons claires fonctionnelles.

Leaders du secteur des protéines au Royaume-Uni

Archer Daniels Midland Company

Arla Foods AmbA

Darling Ingredients Inc.

International Flavors and Fragrances Inc.

Kerry Group Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : Roquette Freres a lancé NUTRALYS® Fava S900M, un isolat de protéines de fève, en Europe, y compris au Royaume-Uni. L'entreprise a ajouté ce produit à sa gamme de protéines végétales NUTRALYS®, le désignant comme le premier isolat de protéines dérivé de fèves dans sa gamme.

- Avril 2024 : Arla Foods Ingredients a signé un accord pour acquérir l'activité Whey Nutrition de Volac International Ltd. L'acquisition implique l'achat d'actions dans Volac Whey Nutrition Holdings Limited et ses filiales, Volac Whey Nutrition Limited et Volac Renewable Energy Limited. Volac International Ltd, une entreprise basée au Royaume-Uni, est spécialisée dans la transformation du lactosérum en ingrédients pour la nutrition sportive, avec des sous-produits vendus pour l'alimentation humaine et animale.

Périmètre du rapport sur le marché des protéines au Royaume-Uni

Les protéines désignent des substances dérivées de sources naturelles (animales, végétales ou microbiennes) qui ont été isolées ou concentrées par traitement pour être utilisées comme additifs dans d'autres produits. Le marché des protéines au Royaume-Uni est segmenté par source et par utilisateur final. Par source, le marché est segmenté en protéine animale, protéine microbienne et protéine végétale. Le segment des protéines animales est subdivisé en caséine et caséinates, collagène, protéine d'œuf, gélatine, protéine de lait, protéine de lactosérum, protéine d'insecte et autres. Le segment des protéines végétales est subdivisé en soja, pois, blé, chanvre, riz, pomme de terre et autres. Le segment des protéines microbiennes est subdivisé en mycoprotéine et algues. Par utilisateur final, le marché est segmenté en alimentation et boissons, alimentation animale, compléments alimentaires et autres. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes) pour tous les segments susmentionnés.

| Protéine animale | Caséine et caséinates |

| Collagène | |

| Protéine d'œuf | |

| Gélatine | |

| Protéine de lait | |

| Protéine de lactosérum | |

| Protéine d'insecte | |

| Autres protéines animales | |

| Protéine végétale | Protéine de soja |

| Protéine de pois | |

| Protéine de blé | |

| Protéine de chanvre | |

| Protéine de riz | |

| Protéine de pomme de terre | |

| Autres protéines végétales | |

| Protéine microbienne | Mycoprotéine |

| Protéine d'algues |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Confiserie | |

| Condiments/Sauces | |

| Produits laitiers et alternatives laitières | |

| Viande/Fruits de mer et alternatives à la viande | |

| Repas prêts à consommer/prêts à cuisiner | |

| Snacks | |

| Alimentation animale | |

| Compléments alimentaires | Nutrition sportive/de performance |

| Alimentation pour bébés et formules infantiles | |

| Nutrition des personnes âgées et nutrition médicale | |

| Soins personnels et cosmétiques |

| Par source | Protéine animale | Caséine et caséinates |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Protéine d'insecte | ||

| Autres protéines animales | ||

| Protéine végétale | Protéine de soja | |

| Protéine de pois | ||

| Protéine de blé | ||

| Protéine de chanvre | ||

| Protéine de riz | ||

| Protéine de pomme de terre | ||

| Autres protéines végétales | ||

| Protéine microbienne | Mycoprotéine | |

| Protéine d'algues | ||

| Par utilisateur final | Alimentation et boissons | Boulangerie |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Confiserie | ||

| Condiments/Sauces | ||

| Produits laitiers et alternatives laitières | ||

| Viande/Fruits de mer et alternatives à la viande | ||

| Repas prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Alimentation animale | ||

| Compléments alimentaires | Nutrition sportive/de performance | |

| Alimentation pour bébés et formules infantiles | ||

| Nutrition des personnes âgées et nutrition médicale | ||

| Soins personnels et cosmétiques | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéinés fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux dans le marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme agent liant, épaississant ou pour d'autres applications non protéinées.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentrat | C'est la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base de protéines sèches | Cela désigne le pourcentage de « protéine pure » présent dans un complément après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors du traitement du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés et ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre terme pour les fèves jaunes décortiquées. |

| FDA | Food and Drug Administration |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration hors domicile | Cela désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors du traitement, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour apporter de l'épaisseur sans rigidité grâce à la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en fragments plus petits. Son traitement facilite et accélère la digestion. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer une grande quantité de matières cellulosiques telles que les herbes. |

| MPC | Concentrat de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu osseux, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentrat de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisse trans | Également appelée acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentrat de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement