Taille et part du marché des centres de données du Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

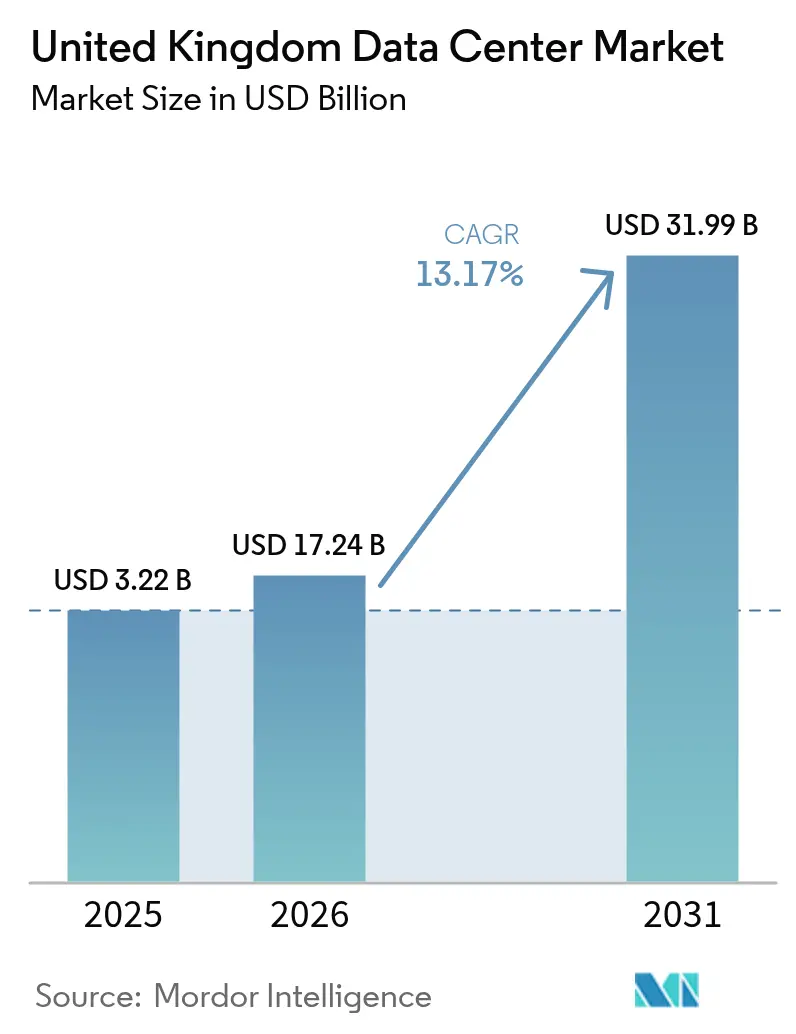

| Taille du marché de l'année de base (2025) | 3.22 Milliards de dollars |

| Taille du Marché (2026) | 17.24 Milliards de dollars |

| Taille du Marché (2031) | 31.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.17% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données du Royaume-Uni par Mordor Intelligence

La taille du marché des centres de données du Royaume-Uni était évaluée à 15,23 milliards USD en 2025 et devrait croître de 17,24 milliards USD en 2026 pour atteindre 31,99 milliards USD d'ici 2031, à un TCAC de 13,17 % au cours de la période de prévision (2026-2031). En termes de capacité de charge informatique, le marché devrait croître de 3,22 milliers de MW en 2025 à 12,41 milliers de MW d'ici 2030, à un TCAC de 30,97 % au cours de la période de prévision (2025-2030). Les parts de segment du marché et les estimations sont calculées et présentées en termes de MW. Cette expansion positionne le marché des centres de données du Royaume-Uni comme le plus grand pôle européen d'infrastructure d'IA, soutenu par les investissements des opérateurs hyperscale dans le cloud, les zones de croissance de l'IA soutenues par le gouvernement, et une accélération de la transition des baies d'entreprise de 5 à 10 kW vers des configurations optimisées pour l'IA de 100 à 150 kW. Les engagements croissants de capitaux privés dépassant 25 milliards GBP (33 milliards USD), combinés à la désignation des centres de données comme infrastructure nationale critique, rationalisent les approbations de planification et renforcent la confiance des investisseurs. Les développeurs font face à de fortes contraintes de réseau électrique à Londres qui retardent les raccordements jusqu'à trois ans, les incitant à se tourner vers les zones industrielles du nord, où les usines reconverties offrent une disponibilité d'énergie, des prix fonciers plus bas et des opportunités d'intégration d'énergies renouvelables. Le paysage concurrentiel s'intensifie à mesure que les acteurs établis de la colocation défendent une base de revenus de 85,02 % face aux constructions propres hyperscale dont la croissance dépasse un TCAC de 31 %, tandis que l'adoption par le secteur BFSI de l'informatique hybride et du calcul en périphérie stimule la demande de capacité régionale sensible à la latence. Les opérations durables, l'expertise en refroidissement liquide et les stratégies de production sur site émergent comme des facteurs de différenciation décisifs sur le marché des centres de données du Royaume-Uni, façonnant les choix de conception des installations et les relations avec les fournisseurs à partir de 2025.

Principaux enseignements du rapport

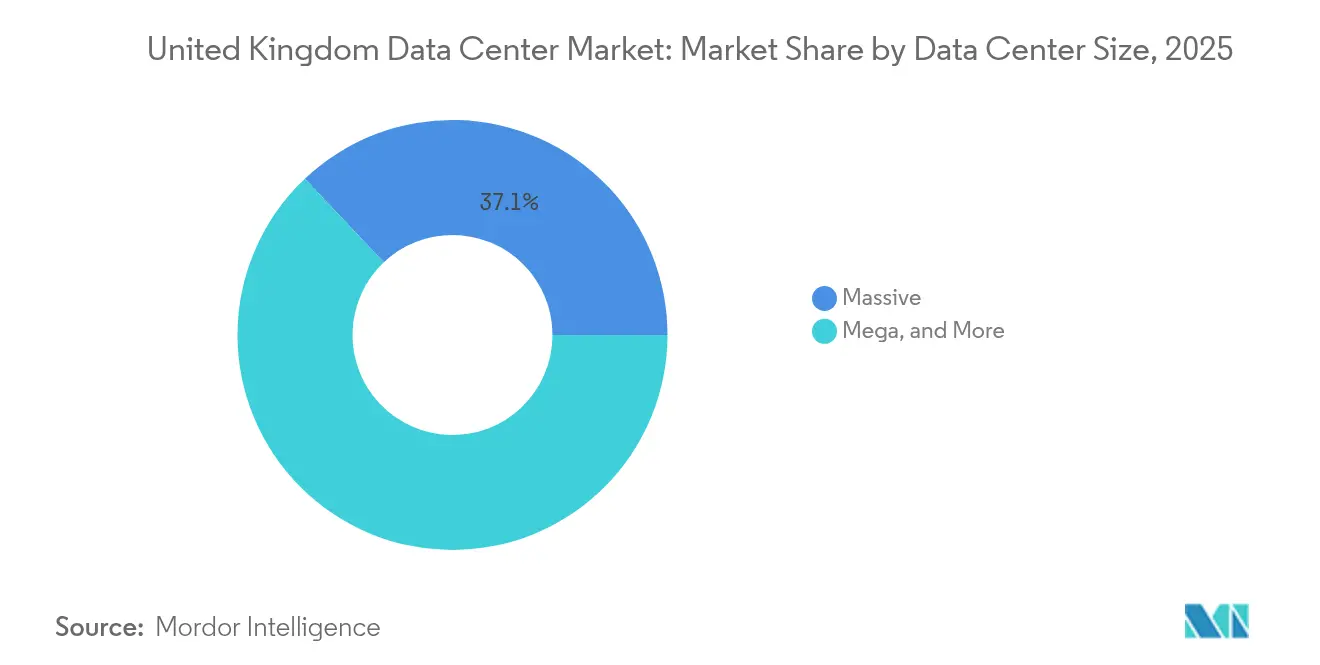

- Par taille de centre de données, les installations massives ont dominé avec 37,05 % de part de marché des centres de données du Royaume-Uni en 2025, tandis que les campus à l'échelle méga affichent le TCAC le plus rapide de 31,45 % jusqu'en 2031.

- Par type de niveau, le niveau 3 a obtenu 77,92 % de part de marché des centres de données du Royaume-Uni en 2025 ; le niveau 4 devrait se développer à un TCAC de 31,25 % d'ici 2031.

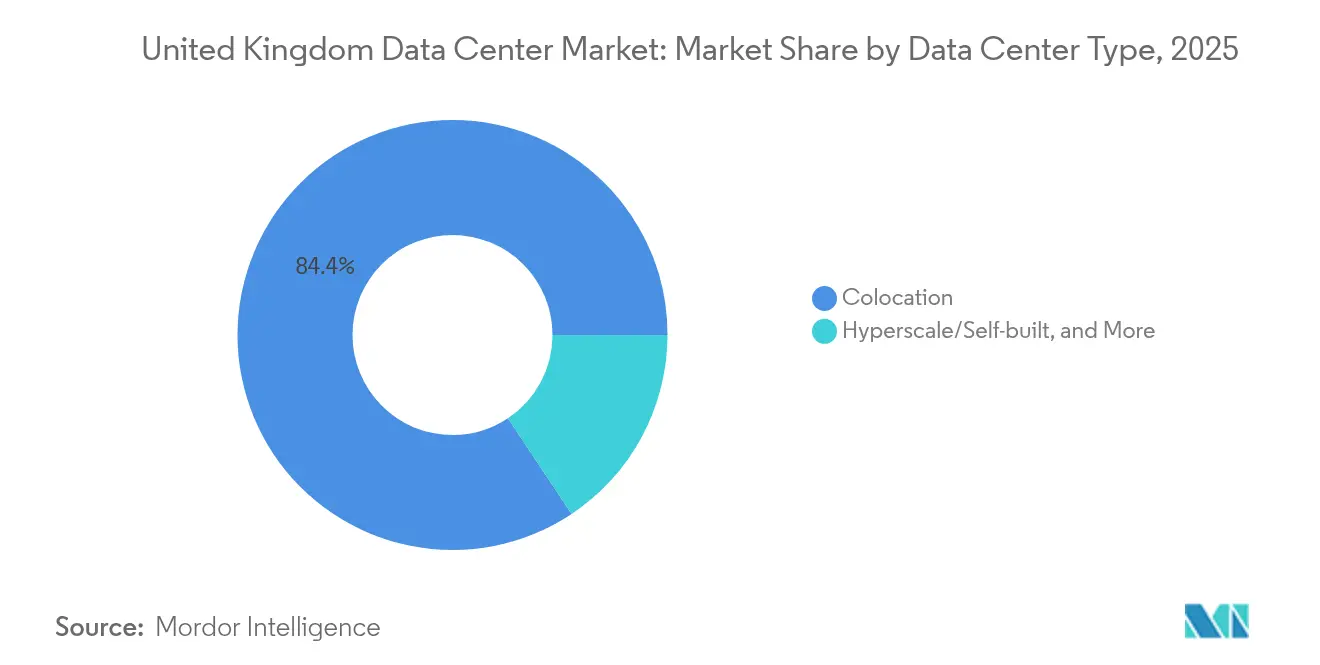

- Par type de centre de données, la colocation représentait 84,35 % de la taille du marché des centres de données du Royaume-Uni en 2025 ; les constructions propres hyperscale croîtront à un TCAC de 30,90 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications représentaient 55,12 % de la taille du marché des centres de données du Royaume-Uni en 2025 ; le BFSI progresse à un TCAC de 30,55 % jusqu'en 2031.

- Par zone géographique clé, le Grand Londres représentait 64,40 % de la taille du marché des centres de données du Royaume-Uni en 2025 ; le reste du Royaume-Uni progresse à un TCAC de 31,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données du Royaume-Uni

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Forte demande de calcul cloud hyperscale et d'IA | +12.50% | National, pôles de Londres et du nord | Moyen terme (2 à 4 ans) |

| Croissance de la 5G et du calcul en périphérie au Royaume-Uni | +8.20% | Manchester, Leeds, Birmingham | Long terme (≥ 4 ans) |

| Adoption croissante de l'informatique hybride par le BFSI et les entreprises | +6.80% | Grand Londres, banques régionales | Court terme (≤ 2 ans) |

| Incitations gouvernementales et cadre national de planification | +4.30% | Zones de croissance de l'IA, Midlands, Nord | Moyen terme (2 à 4 ans) |

| Nouveaux atterrissages de câbles sous-marins sur la côte est du Royaume-Uni | +3.10% | Cornouailles, régions de la côte est | Long terme (≥ 4 ans) |

| Reconversion de friches industrielles | +2.80% | Nord de l'Angleterre, Écosse, Pays de Galles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de calcul cloud hyperscale et d'IA

Les opérateurs hyperscale engendrent une hausse structurelle de la densité de puissance des baies à mesure que les charges de travail d'entraînement d'IA migrent vers des campus conçus à cet effet. Le programme de 8 milliards GBP (10,73 milliards USD) d'Amazon jusqu'en 2028, l'expansion multi-régions de l'infrastructure de Microsoft et les déploiements de clusters à refroidissement liquide de Google ajoutent collectivement plus de 1 GW de capacité à court terme. Les plans des installations spécifient désormais des baies de 100 à 150 kW, des boucles liquides directes vers la puce et des turbines à gaz sur site pour contourner les files d'attente de raccordement au réseau qui s'étendent sur plusieurs années [1].Amazon Staff, "AWS prévoit d'investir 8 milliards GBP au Royaume-Uni," aboutamazon.co.uk Le marché des centres de données du Royaume-Uni absorbe ainsi des flux de capitaux de haute technologie, la création d'emplois et la localisation des chaînes d'approvisionnement dans les domaines de l'appareillage de commutation, des refroidisseurs et des centrales électriques modulaires.

Croissance de la 5G et du calcul en périphérie au Royaume-Uni

La couverture 5G nationale stimule les besoins de traitement distribué que les nœuds périphériques de petite et moyenne taille satisfont dans une enveloppe de latence de 10 ms. Le laboratoire Edge de Vodafone à Manchester et l'alliance Wavelength de BT fournissent des architectures de référence que les opérateurs reproduisent dans les corridors urbains. Les entreprises déployant la 5G privée dans la logistique et la fabrication co-localisent désormais des salles de micro-données au sein des campus, stimulant un segment inférieur à 10 MW du marché des centres de données du Royaume-Uni qui dessert l'analytique IoT et la maintenance assistée par réalité augmentée[2].Vodafone UK, "Annonce du laboratoire d'innovation Edge," vodafone.co.uk

Adoption croissante de l'informatique hybride par les segments BFSI et entreprise

Les régulateurs financiers imposent des mandats de résidence des données qui obligent les banques à rapatrier les flux de travail depuis le cloud public d'un seul fournisseur vers la colocation multi-locataires. Les autorités de concurrence examinent le pouvoir de tarification des hyperscales, accélérant l'adoption par les entreprises de salles de réunion neutres vis-à-vis des opérateurs qui intègrent des accès directs au cloud avec des baies privées à faible latence. Ce schéma oriente l'allocation vers des suites en gros où les locataires combinent l'élasticité du cloud avec la conformité au niveau des installations, renforçant la pertinence de la colocation au sein du marché des centres de données du Royaume-Uni.

Incitations gouvernementales pour l'infrastructure numérique et le cadre national de planification

Les zones de croissance de l'IA dans les Midlands et le Nord offrent des procédures de permis simplifiées et des financements de compétences qui réduisent les délais de construction de neuf mois en moyenne. Le statut de projet d'infrastructure d'importance nationale exempte les campus éligibles des vetos des comités locaux, concentrant les grandes approbations au niveau du secrétaire d'État. L'environnement politique favorise donc les développeurs capables de dépasser des phases de 150 MW tout en intégrant des contrats d'achat d'énergie renouvelable (PPA) alignés sur les seuils de réduction des émissions de carbone de 2030.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Retards de raccordement au réseau électrique dans les zones de disponibilité de Londres | -8.70% | Grand Londres, Sud-Est | Court terme (≤ 2 ans) |

| Hausse des coûts de construction et d'énergie | -6.20% | National, aigu à Londres | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de durabilité et de réduction des émissions de carbone | -4.10% | National, zones urbaines à forte concentration | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour le refroidissement liquide en dehors de Londres | -3.40% | Nord de l'Angleterre, Écosse | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Retards de raccordement au réseau électrique dans les zones de disponibilité de Londres

National Grid avertit que la demande des centres de données à Londres pourrait atteindre 6 GW d'ici 2035, mais les extensions de capacité accusent du retard, ajoutant des délais de plusieurs années aux constructions déjà engagées. Les développeurs évaluent donc des turbines à gaz derrière le compteur et des systèmes de stockage d'énergie par batteries tout en examinant des sites dans le nord disposant d'une marge de transmission disponible [3].Platform Markets Group, "Rapport Platform UK 2025," digital-infrastructure.com

Hausse des coûts de construction et d'énergie

L'appareillage de commutation électrique, les groupes électrogènes diesel et les batteries lithium-ion font face à des délais d'approvisionnement prolongés et à une volatilité des prix allant jusqu'à 20 %. Les prix de l'énergie en gros restent supérieurs aux moyennes nordiques, érodant la compétitivité du secteur des centres de données du Royaume-Uni pour les empreintes à forte intensité d'IA. La préfabrication modulaire et les techniques de chevauchement de phases dominent désormais les cahiers des charges des appels d'offres, car les opérateurs cherchent à maîtriser les coûts [4].Digitalisation World Editorial, "Naviguer dans l'avenir : principaux défis pour les centres de données au Royaume-Uni en 2025," digitalisationworld.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations massives ancrent l'échelle tandis que les campus méga s'accélèrent

Les installations massives ont dominé avec 37,05 % de part de marché des centres de données du Royaume-Uni en 2025, portées par les salles de colocation multi-locataires destinées aux régions cloud et aux grandes entreprises. Le segment maintient ses avantages d'échelle grâce à des routes de fibres établies, des équipes opérationnelles matures et des écosystèmes d'interconnexion intégrés. Cependant, les projets de méga-campus dépassant 250 MW devraient afficher le TCAC le plus élevé, soit 31,45 %, jusqu'en 2031, car les charges de travail d'IA nécessitent des terrains contigus et des sous-stations sur site capables de fournir des alimentations de 400 kV. La taille du marché des centres de données du Royaume-Uni pour les méga-campus devrait dépasser 6 140 MW d'ici 2031, reflétant les pivots stratégiques des investisseurs à la recherche de contrats à long terme avec des locataires hyperscale.

Les typologies de conception des méga-campus intègrent désormais des salles d'alimentation modulaires, des collecteurs de refroidissement liquide et des refroidisseurs à sec montés sur toit qui remplacent les tours à forte consommation d'eau. Ces projets bénéficient d'économies d'échelle dans l'approvisionnement en équipements et les contrats d'achat d'énergie, négociant souvent des PPA d'énergie renouvelable de 15 ans qui stabilisent les coûts d'exploitation. En revanche, les centres de données de petite et moyenne taille s'alignent sur les applications périphériques et les niches réglementaires qui exigent une proximité géographique avec les utilisateurs, captant des poches de demande résilientes bien que à croissance plus lente au sein du marché plus large des centres de données du Royaume-Uni.

Par type de niveau : le niveau 3 prévaut tandis que le niveau 4 gagne du terrain

Le niveau 3 représentait 77,92 % de part de marché des centres de données du Royaume-Uni en 2025, soutenant l'offre de colocation de base avec une maintenabilité simultanée à un niveau de redondance rentable. Néanmoins, l'entraînement de l'IA hyperscale, le trading à haute fréquence et les charges de travail réglementées renforcent le cas commercial pour le niveau 4. La taille du marché des centres de données du Royaume-Uni attribuable au niveau 4 devrait passer de 892 MW en 2026 à 3 474 MW d'ici 2031, reflétant un TCAC de 31,25 %.

L'adoption du niveau 4 repose sur des chemins d'alimentation doubles entièrement indépendants, un refroidissement tolérant aux pannes et des SLA de disponibilité de 99,995 % qui minimisent les coûts d'arrêt mesurés en millions par heure pour le réentraînement de modèles d'IA ou le glissement du carnet d'ordres financier. Les opérateurs procèdent de manière proactive à la modernisation des salles de niveau 3 avec des chaînes d'onduleurs supplémentaires et des boucles d'eau glacée en circuit fermé pour combler l'écart de redondance tout en préservant les investissements déjà réalisés. La reconnaissance réglementaire à Londres des centres de données en tant qu'infrastructure nationale critique accélère cette tendance, car les locataires critiques exigent les niveaux d'assurance les plus élevés en matière de cybersécurité et de résilience opérationnelle.

Par type de centre de données : la colocation reste dominante mais l'autoconstruction hyperscale progresse

Les services de colocation ont conservé 84,35 % de la taille du marché des centres de données du Royaume-Uni en 2025, car les entreprises et les fournisseurs de cloud de deuxième rang s'appuient sur des installations partagées pour la flexibilité et la diversité des opérateurs. Cependant, les programmes d'autoconstruction hyperscale enregistrent désormais un TCAC de 30,90 % jusqu'en 2031, pouvant capter 25 % des ajouts de capacité incrémentaux. L'investissement direct offre aux fournisseurs de cloud un contrôle vertical sur les chaînes d'approvisionnement, les réseaux internes et les technologies de refroidissement adaptées aux accélérateurs d'IA propriétaires.

Les stratégies divergentes façonnent les écosystèmes de fournisseurs : les opérateurs de colocation se différencient à travers des suites prêtes pour l'IA, des pods d'immersion-refroidissement et des rapports de durabilité personnalisés, tandis que les constructeurs hyperscale sécurisent des contrats de réseau multi-gigawatt et innovent avec une production sur site telle que des turbines à gaz et des modules de valorisation énergétique des déchets. Les déploiements de périphérie d'entreprise exploitent quant à eux des formats conteneurisés modulaires qui s'interconnectent avec les cœurs 5G régionaux, renforçant l'hétérogénéité du marché des centres de données du Royaume-Uni.

Par utilisateur final : l'informatique et les télécommunications conservent le leadership tandis que le BFSI surpasse la croissance

Les clients informatiques et de télécommunications représentaient 55,12 % de la taille du marché des centres de données du Royaume-Uni en 2025, reflétant une demande pérenne liée à la virtualisation des fonctions réseau, aux nœuds de réseau de diffusion de contenu (CDN) et aux charges de travail SaaS. Les services bancaires, financiers et d'assurance émergent comme le segment à la croissance la plus rapide, progressant à un TCAC de 30,55 % jusqu'en 2031 avec l'adoption de la banque numérique, du trading algorithmique et des systèmes de paiement en temps réel.

Les locataires BFSI privilégient la résidence souveraine des données et une latence aller-retour inférieure à 2 ms vers les moteurs des bourses de valeurs ; ils gravitent ainsi vers le nexus de fibres des Docklands de Londres tout en adoptant de plus en plus des stratégies bi-régionales qui répliquent les charges de travail critiques dans des sites du nord à des fins de redondance. Les agences gouvernementales, les plateformes de commerce électronique et les studios de médias contribuent à des flux de demande complémentaires, diversifiant collectivement le marché des centres de données du Royaume-Uni contre les chocs sectoriels spécifiques.

Analyse géographique

Le Grand Londres maintient 64,40 % de part de marché des centres de données du Royaume-Uni en 2025, tirant parti d'une densité incomparable de câbles sous-marins et d'une proximité avec les services financiers. Pourtant, les files d'attente de raccordement électrique allant jusqu'à 36 mois contraignent les expansions à court terme, contraignant les développeurs à négocier des sous-stations privées ou une production derrière le compteur qui augmentent les coûts et la complexité des projets. La base installée de Londres dépasse 1 GW, avec un pipeline supplémentaire de 1,3 GW engagé ; néanmoins, toute croissance future dépend du calendrier accéléré de mise à niveau de National Grid et des programmes de flexibilité côté demande qui libèrent de la capacité pour les nouveaux entrants.

Le nord de l'Angleterre, l'Écosse et le Pays de Galles croissent ensemble à un TCAC de 31,90 % et dépassent collectivement 3,45 GW d'ici 2031. Le campus QTS de Northumberland de Blackstone, l'installation de Manchester de Kao Data et le déploiement de refroidissement par immersion de Stellium à Newcastle illustrent l'élan de la région. L'abondance de parcelles foncières, les raccordements électriques industriels existants et les sources d'énergie renouvelable, notamment l'éolien offshore et l'hydroélectricité, améliorent la compétitivité des coûts. Les agences de développement local enrichissent les propositions avec des incitations fiscales et une planification accélérée, élevant ces régions comme alternatives crédibles au sein du marché des centres de données du Royaume-Uni.

Les comtés de la côte est comme le Lincolnshire et le Norfolk connaissent une renaissance portée par les nouvelles terminaisons de câbles transatlantiques qui réduisent la latence vers l'Amérique du Nord. Ces atterrissages ancrent des salles de point de rencontre en bord de mer et stimulent les nœuds d'agrégation périphériques dans les arrière-pays ruraux. La diversification géographique qui en résulte améliore la résilience nationale, distribue les bénéfices économiques et soutient les objectifs nationaux d'adoption de l'IA définis dans le plan d'action du gouvernement en matière d'opportunités liées à l'IA.

Paysage concurrentiel

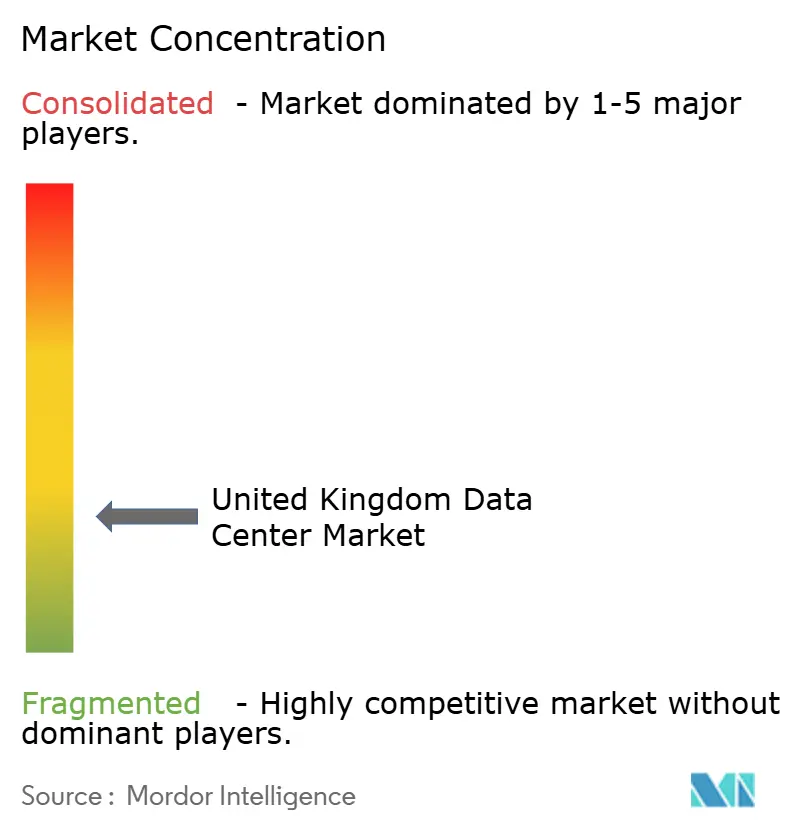

Le paysage des fournisseurs présente une concentration modérée : les cinq principaux fournisseurs de colocation contrôlent environ 65 % des MW mis en service, ce qui donne un score de concentration du marché de 6. Digital Realty, Equinix et VIRTUS Data Centres conservent des positions dominantes grâce à des acquisitions foncières et des campus multi-bâtiments, mais les opérateurs propriétaires hyperscale tels qu'Amazon, Microsoft et Google absorbent de plus en plus la demande qui, autrement, se dirigerait vers des suites de colocation en gros.

La concurrence se concentre désormais sur la différenciation technique. Les opérateurs s'empressent de maîtriser le refroidissement liquide, les pods d'immersion et les boucles directes vers la puce capables de dissiper 100 kW par baie. Stellium, par exemple, démontre la première salle d'immersion en production à Newcastle au service des locataires d'IA ; Cyan LON6 intègre la récupération de chaleur résiduelle avec le chauffage urbain pour satisfaire les mandats de décarbonisation municipaux. Les références de durabilité, notamment la correspondance 24h/24 et 7j/7 des énergies renouvelables et les projets pilotes d'élimination du carbone tels que le module de capture directe de l'air d'Orbital chez Civo, renforcent la valeur de la marque auprès des clients sensibles aux critères ESG.

Le financement par capital-investissement accélère la consolidation et les constructions sur de nouveaux terrains. Des transactions telles que l'acquisition de Pulsant par Oak Hill et la poursuite de Yondr par DigitalBridge élargissent les réserves de capitaux et la capacité de gestion nécessaires pour réaliser des pipelines multi-gigawatt. Pendant ce temps, des spécialistes régionaux comme Green Mountain, Ark et Global Switch occupent des niches dans des environnements réglementés, offrant un hébergement souverain ou des enceintes haute sécurité conformes aux exigences du secteur public et de la défense.

Leaders du secteur des centres de données du Royaume-Uni

Digital Realty Trust Inc.

Equinix Inc.

Rackspace Technology Inc.

NTT Corporation

VIRTUS Data Centres Ltd (ST Telemedia Global Data Centres)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Blackstone a obtenu le permis de construire pour un campus QTS de 10 milliards GBP (13,41 milliards USD) à Northumberland, l'un des plus grands projets individuels de centre de données au Royaume-Uni.

- Juillet 2025 : SWI Group a annoncé une installation hyperscale AiOnX de 330 MW entre Cambridge et Peterborough.

- Juin 2025 : CyrusOne a dévoilé le campus LON6 de 90 MW dans le Buckinghamshire avec une conception de niveau 4 et des objectifs BREEAM Excellent.

- Avril 2025 : Orbital a déployé des unités de capture directe de l'air sur le site de Civo près de Londres, utilisant la chaleur résiduelle pour l'élimination du carbone.

Périmètre du rapport sur le marché des centres de données du Royaume-Uni

Londres est couverte en tant que segment par zone géographique clé. Grand, Massif, Moyen, Méga, Petit sont couverts en tant que segments par taille de centre de données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts en tant que segments par type de niveau. Non utilisé, Utilisé sont couverts en tant que segments par absorption.

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Grand Londres |

| Reste du Royaume-Uni |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique clé | Grand Londres | ||

| Reste du Royaume-Uni | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique, ou capacité installée, désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et autres équipements de centre de données. Cette disposition permet de disposer d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé (EPS) doit être supérieur à 225 001 pi² ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou l'EPS doit être compris entre 225 000 pi² et 75 001 pi² ; Centre de données grand - le nombre de baies doit être compris entre 3 000 et 801 ou l'EPS doit être compris entre 75 000 pi² et 20 001 pi² ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou l'EPS doit être compris entre 20 000 pi² et 5 001 pi² ; Centre de données petit - le nombre de baies doit être inférieur à 200 ou l'EPS doit être inférieur à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux selon les capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir la colocation de détail, la colocation en gros et les services de colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. Le service de colocation de détail a une capacité louée inférieure à 250 kW ; les services de colocation en gros ont une capacité louée comprise entre 251 kW et 4 MW et les services de colocation hyperscale ont une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur la base B2B. BFSI, gouvernement, opérateurs cloud, médias et divertissement, commerce électronique, télécommunications et fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre comprend uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs d'utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, c'est l'unité de mesure pour le serveur hébergé dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs hébergés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception des centres de données et dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique, ou capacité installée, désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il indique quelle part de la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et autres équipements de centre de données. Cette disposition permet de disposer d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées dans la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle l'avant de la baie fait face à l'allée. Ici, l'air refroidi est dirigé vers l'allée afin qu'il puisse pénétrer dans l'avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée dans laquelle l'arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers l'orifice de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont le temps de fonctionnement est critique pour l'exploitation du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une mesure qui définit l'efficacité d'un centre de données. Elle est calculée par : (𝐶𝑜𝑛𝑠𝑜𝑚𝑚𝑎𝑡𝑖𝑜𝑛 𝑡𝑜𝑡𝑎𝑙𝑒 𝑑'é𝑛𝑒𝑟𝑔𝑖𝑒 𝑑𝑢 𝑐𝑒𝑛𝑡𝑟𝑒 𝑑𝑒 𝑑𝑜𝑛𝑛é𝑒𝑠)/(𝐶𝑜𝑛𝑠𝑜𝑚𝑚𝑎𝑡𝑖𝑜𝑛 𝑡𝑜𝑡𝑎𝑙𝑒 𝑑'é𝑛𝑒𝑟𝑔𝑖𝑒 𝑑𝑒𝑠 é𝑞𝑢𝑖𝑝𝑒𝑚𝑒𝑛𝑡𝑠 𝑖𝑛𝑓𝑜𝑟𝑚𝑎𝑡𝑖𝑞𝑢𝑒𝑠). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception système dans laquelle un composant supplémentaire (onduleur, générateur, CRAC) est ajouté de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique publique, stockant l'énergie dans des batteries afin que l'alimentation provenant de l'ASI soit continue vers les équipements informatiques même lors d'une coupure du réseau. L'ASI prend en charge principalement les équipements informatiques. |

| Groupes électrogènes | Tout comme l'ASI, les groupes électrogènes sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant ainsi les temps d'arrêt. Les installations de centres de données disposent de groupes électrogènes diesel et, généralement, un stock de diesel de 48 heures est conservé dans l'installation pour prévenir toute interruption. |

| N+1 | Désigné par « Besoin plus un », il désigne la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes d'onduleurs, un système d'onduleur supplémentaire serait nécessaire pour atteindre le niveau N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de refroidissement installé entre les baies dans une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la capacité d'une installation de centre de données à maintenir son fonctionnement. Un centre de données est classé niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (onduleur, groupes électrogènes), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux publics). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des onduleurs, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de multiples systèmes de distribution d'énergie est désigné comme centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de multiples composants d'alimentation et de refroidissement redondants indépendants et de multiples chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la superficie de plancher est inférieure ou égale à 5 000 pi² ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200 est classé comme un petit centre de données. |

| Centre de données moyen | Un centre de données dont la superficie de plancher est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme un centre de données moyen. |

| Centre de données grand | Un centre de données dont la superficie de plancher est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme un grand centre de données. |

| Centre de données massif | Un centre de données dont la superficie de plancher est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme un centre de données massif. |

| Centre de données méga | Un centre de données dont la superficie de plancher est supérieure ou égale à 225 001 pi² ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001 est classé comme un centre de données méga. |

| Colocation de détail | Elle désigne les clients dont les besoins en capacité sont inférieurs ou égaux à 250 kW. Ces services sont principalement utilisés par les petites et moyennes entreprises (PME). |

| Colocation en gros | Elle désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement utilisés par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Elle désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des plateformes de vidéo à la demande (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse Internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité en fibre optique | Il s'agit d'un réseau de câbles à fibres optiques déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion Internet haut débit. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone au cours d'un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse Internet fournie via une connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à la fois dans les usages résidentiels et commerciaux. Ici, le câble à fibre optique offre une vitesse Internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux ou plusieurs points d'atterrissage. Grâce à ce câble, les communications et la connectivité Internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement