Taille et parts du marché du marketing basé sur les comptes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.15 Milliards de dollars |

| Taille du Marché (2031) | 2.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du marketing basé sur les comptes par Mordor Intelligence

La taille du marché du marketing basé sur les comptes devrait passer de 1,03 milliard USD en 2025 à 1,15 milliard USD en 2026 et devrait atteindre 2,02 milliards USD d'ici 2031, à un TCAC de 11,94 % sur la période 2026-2031. Cette accélération reflète le passage d'une génération de leads à grande échelle à un engagement hautement personnalisé, à mesure que les stratégies de données propriétaires, l'analytique d'intention pilotée par l'IA et la publicité programmatique convergent pour améliorer le ciblage de précision. Les plateformes de marketing basé sur les comptes natives du cloud orchestrent désormais en temps réel les données provenant des plateformes de données clients (CDP), des systèmes CRM et des places de marché publicitaires, permettant aux spécialistes du marketing d'identifier les signaux des groupes d'achat, de raccourcir les cycles de vente et d'améliorer les taux de conversion. L'abandon programmé par Google en 2025 des cookies tiers renforce ces tendances en rendant indispensables les approches centrées sur les données propriétaires et conformes à la vie privée. Les éditeurs répondent avec des graphes d'identité sans cookies, un ciblage basé sur l'IP et une correspondance par e-mail haché, tandis que les directeurs marketing réaffectent simultanément des parts de budget plus importantes à des programmes mesurables liés aux revenus. Le marché du marketing basé sur les comptes se situe donc à la croisée de la réglementation sur la confidentialité des données, de l'innovation en matière d'IA et de la responsabilité en matière de revenus B2B.

Principaux enseignements du rapport

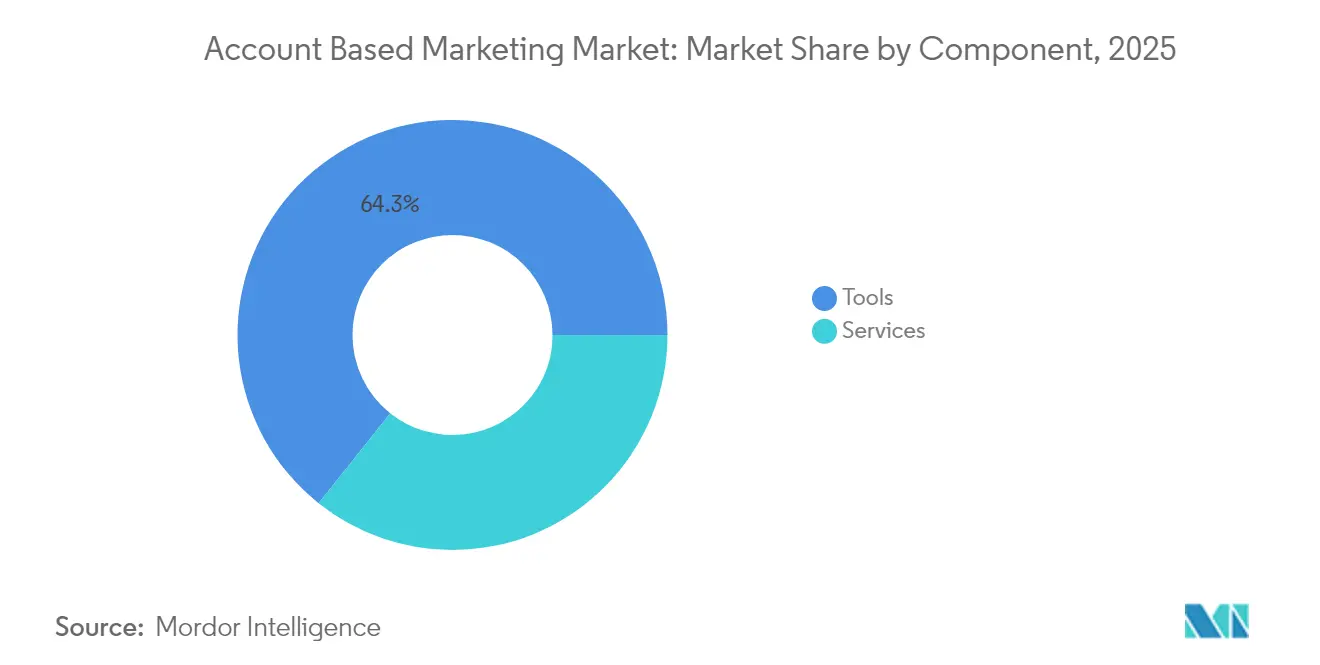

- Par composant, le segment des outils a dominé avec 64,30 % des parts du marché du marketing basé sur les comptes en 2025 ; les services devraient enregistrer un TCAC de 14,02 % d'ici 2031.

- Par modèle de déploiement, les solutions cloud détenaient 71,40 % de la taille du marché du marketing basé sur les comptes en 2025 et devraient se développer à un TCAC de 13,21 %.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications représentaient une part de 25,60 % de la taille du marché du marketing basé sur les comptes en 2025, tandis que la santé et les sciences de la vie progressent à un TCAC de 14,62 %.

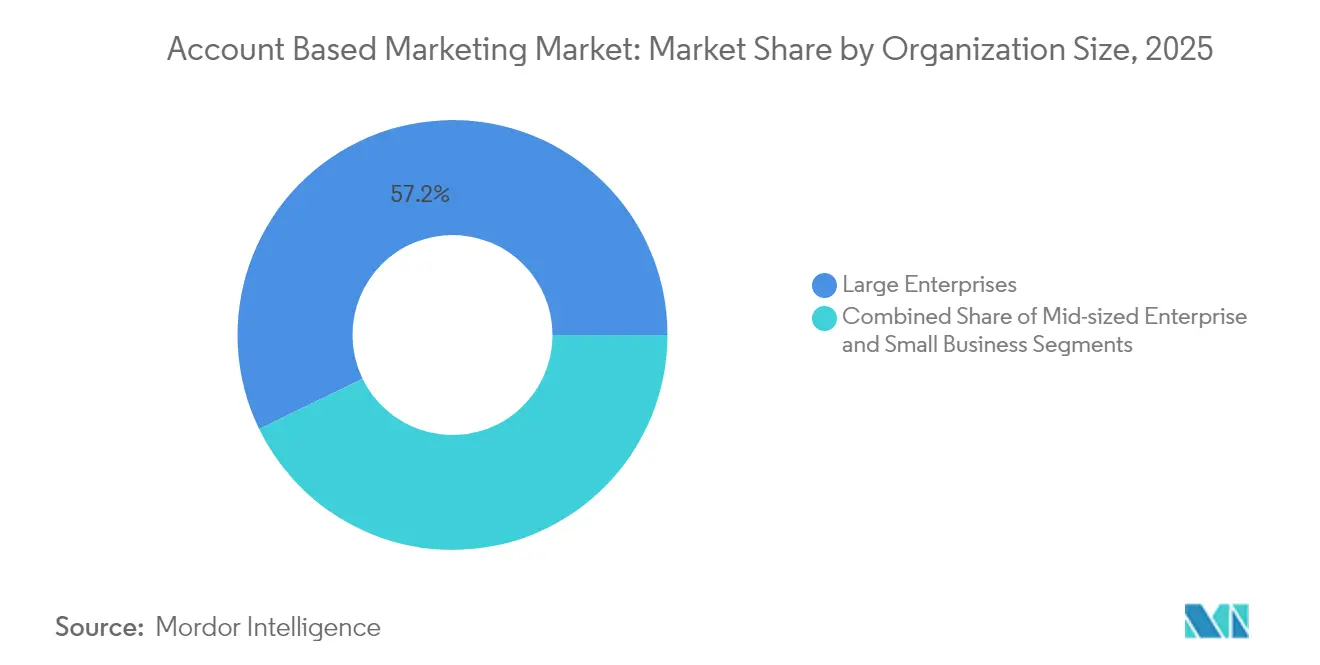

- Par taille d'organisation, les grandes entreprises ont capturé 57,20 % des parts du marché du marketing basé sur les comptes en 2025 ; les entreprises de taille intermédiaire affichent la croissance la plus rapide à un TCAC de 14,25 %.

- Par canal, la publicité display a représenté 29,50 % des dépenses en 2025, tandis que les médias sociaux progressent à un TCAC de 15,38 %.

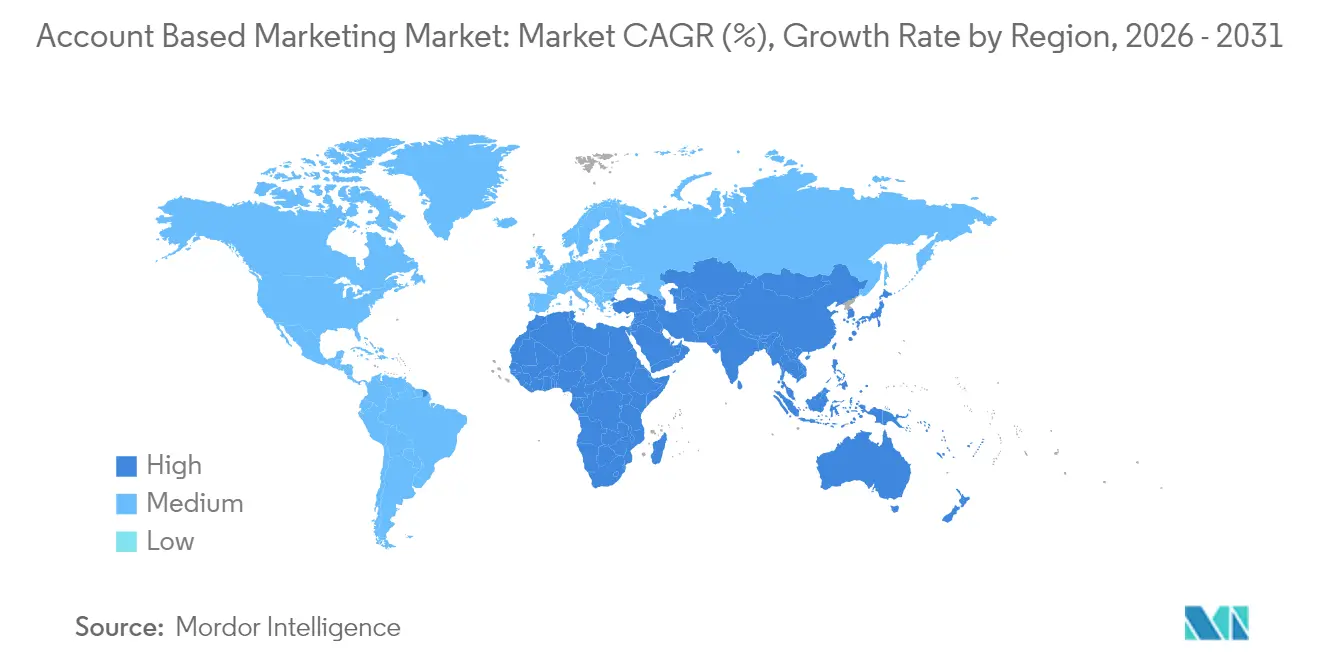

- Par géographie, l'Amérique du Nord représentait 40,60 % de la taille du marché du marketing basé sur les comptes en 2025 ; l'Asie-Pacifique est positionnée pour un TCAC de 14,55 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du marketing basé sur les comptes

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les partenariats croissants en matière de données d'intention accélèrent l'efficacité des plateformes de marketing basé sur les comptes | +2.5% | Mondial, avec un impact plus fort en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption rapide du marketing basé sur les comptes programmatique par les start-ups technologiques d'Asie-Pacifique | +1.8% | Asie-Pacifique, avec des répercussions sur les pôles technologiques mondiaux | Court terme (≤ 2 ans) |

| Convergence des plateformes de données clients (CDP) avec les suites de marketing basé sur les comptes en Amérique du Nord | +1.5% | Amérique du Nord, avec une adoption progressive en Europe | Moyen terme (2 à 4 ans) |

| Des guides sectoriels spécifiques stimulant l'adoption du marketing basé sur les comptes dans les secteurs BFSI et de la santé | +1.2% | Mondial, avec une concentration dans les marchés développés | Moyen terme (2 à 4 ans) |

| La disparition du support des cookies tiers accroît la demande de marketing basé sur les comptes pour les données propriétaires | +2.1% | Mondial, avec un impact initial en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| L'évolution vers des indicateurs basés sur les revenus parmi les directeurs marketing stimule les budgets du marketing basé sur les comptes | +1.4% | Mondial, avec un impact plus fort dans le segment des grandes entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les partenariats croissants en matière de données d'intention accélèrent l'efficacité des plateformes de marketing basé sur les comptes

Les spécialistes du marketing intègrent des flux d'intention tiers à leurs données propriétaires pour classer les comptes selon leur probabilité d'achat, ce qui permet une segmentation d'audience plus précise et des taux de conversion plus élevés. Plus de neuf équipes B2B sur dix intègrent des données de signal d'achat dans leurs modèles de scoring, et les gains de ROI rapportés approchent le double des programmes traditionnels. Les suites de marketing basé sur les comptes intègrent de plus en plus des connecteurs natifs pour alimenter directement les événements d'intention dans les moteurs d'orchestration, permettant une activation le jour même. Les grands éditeurs de logiciels enrichissent davantage les signaux grâce à l'intelligence conversationnelle qui capture le contexte d'achat qualitatif. Étant donné que ces capacités raccourcissent les cycles de vente et augmentent la valeur moyenne des contrats, leur contribution au TCAC global est estimée à 2,5 points de pourcentage.

Adoption rapide du marketing basé sur les comptes programmatique par les start-ups technologiques d'Asie-Pacifique

Les start-ups axées sur le mobile à Singapour, en Inde et en Australie transfèrent leurs dépenses publicitaires vers le marketing basé sur les comptes programmatique, qui adapte automatiquement la création, l'enchère et le canal à chaque compte riche en intentions. Les cas d'usage régionaux montrent des améliorations des taux de clics dépassant 50 % et des baisses du coût par opportunité de plus de 30 %. Les écosystèmes de partenaires localisés — DSP, fournisseurs de données et agences de services gérés de marketing basé sur les comptes — abaissent les barrières à l'entrée, catalysant une adoption plus large. L'élan est renforcé par la pression des investisseurs sur les start-ups pour démontrer une croissance efficiente, faisant du marketing basé sur les comptes programmatique un levier d'acquisition central. La contribution résultante à la croissance du marché du marketing basé sur les comptes est estimée à 1,8 point de pourcentage au cours des deux prochaines années.

Convergence des plateformes de données clients avec les suites de marketing basé sur les comptes en Amérique du Nord

Les entreprises connectent les CDP aux moteurs de marketing basé sur les comptes afin que les attributs comportementaux, transactionnels et firmographiques affluent vers des profils unifiés accessibles aux équipes commerciales et marketing. La suite marketing pilotée par CDP d'Oracle Corporation fait état d'améliorations de l'engagement d'environ 20 % après l'activation de déclencheurs de parcours en temps réel adaptés aux rôles des groupes d'achat. [1]Oracle Corporation, "Suite d'unification marketing et ventes Oracle," oracle.com La résolution d'identité unifiée permet aux spécialistes du marketing de réduire les pertes liées aux démarches de prospection en double et de réorienter les budgets vers des microsegments à forte intention. À mesure que les modèles d'intégration des principaux éditeurs simplifient les déploiements, l'adoption en Amérique du Nord s'accélère, ajoutant 1,5 point de pourcentage au TCAC prévu.

La disparition du support des cookies tiers accroît la demande de marketing basé sur les comptes pour les données propriétaires

L'imminente modification de la politique Chrome de Google contraint les annonceurs B2B à remplacer le reciblage basé sur les cookies par des alternatives respectueuses de la vie privée. Les éditeurs de solutions de marketing basé sur les comptes proposent désormais des graphes d'identité sans cookies qui associent des e-mails professionnels hachés, des signaux de domaine et des plages d'adresses IP à des profils de compte. Les premiers adoptants rapportent des taux de correspondance et une qualité d'impression stables malgré la disparition des cookies, tandis que les équipes de conformité apprécient la réduction de l'exposition réglementaire. Cette évolution génère une hausse incrémentale de 2,1 points de pourcentage de la croissance, les budgets se réorientant de la publicité display à grande échelle vers des programmes centrés sur les comptes.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déficit de talents côté annonceur en analytique d'attribution multi-touch | -0.8% | Mondial, avec un impact aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Coûts d'abonnement élevés limitant la pénétration dans les marchés émergents | -0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Complexité de la conformité à la protection des données (RGPD, LGPD, CCPA) | -0.5% | Mondial, avec l'impact le plus fort en Europe | Moyen terme (2 à 4 ans) |

| Défis d'intégration CRM–marketing basé sur les comptes pour les installations sur site héritées | -0.4% | Mondial, avec une concentration dans le segment des grandes entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déficit de talents côté annonceur en analytique d'attribution multi-touch

Les entreprises peinent à trouver des analystes capables de relier les points de contact en ligne et hors ligne pour créer des modèles d'influence fiables, ce qui limite la confiance dans les calculs du ROI du marketing basé sur les comptes. Plus de quarante pour cent des équipes internes reconnaissent des lacunes en compétences, ce qui retarde les cycles d'optimisation et freine l'expansion budgétaire. Le recours à des agences augmente les coûts et ralentit les délais d'obtention des informations. Les marchés émergents ressentent le manque le plus fortement, car les talents expérimentés exigent des salaires élevés dans des bassins de main-d'œuvre compétitifs. Jusqu'à ce que les pipelines de formation s'élargissent, ce déficit devrait amputer le TCAC de 0,8 point de pourcentage.

Coûts d'abonnement élevés limitant la pénétration dans les marchés émergents

Les suites complètes de marketing basé sur les comptes démarrent souvent aux alentours de 400 USD par mois et évoluent vers des contrats annuels à cinq chiffres une fois les fonctionnalités avancées et les volumes de comptes cibles plus élevés débloqués. Une telle tarification est un obstacle pour les entreprises du segment intermédiaire dans des économies sensibles aux prix, en particulier là où les budgets des technologies marketing représentent de faibles parts à un seul chiffre du chiffre d'affaires. Bien que des offres modulaires et des éditeurs spécifiques aux régions émergent, le coût reste le principal obstacle au déploiement à grande échelle, freinant la croissance globale de 0,6 point de pourcentage à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent les outils en termes de création de valeur

Les outils ont conservé 64,30 % des parts du marché du marketing basé sur les comptes en 2025, fournissant la sélection de comptes pilotée par l'IA, l'orchestration multicanal et l'analytique du pipeline. Pourtant, le composant des services entre dans une phase de plus haute vélocité, enregistrant un TCAC de 14,02 % d'ici 2031, car les entreprises font appel à des conseils stratégiques, au développement de contenus et au soutien de campagnes gérées. La transition de l'acquisition technologique vers l'excellence d'exécution alimente cette montée en puissance, car les organisations reconnaissent que la rigueur d'orchestration, l'alignement commercial et la maturité analytique — et non le seul logiciel — libèrent l'impact sur les revenus. Les prestataires de services proposent désormais des guides sectoriels verticaux, du conseil en attribution et des architectures de données propriétaires, se positionnant comme des partenaires de transformation indispensables.

Le marché du marketing basé sur les comptes repose donc sur une symbiose : les plateformes fournissent une infrastructure évolutive, tandis que les spécialistes des services réduisent les risques liés à l'adoption et accélèrent la création de valeur. À mesure que les évolutions en matière de confidentialité imposent une ingénierie des données plus approfondie, la demande d'intégrations CDP pilotées par les services et d'audits de conformité s'intensifie. Cette dynamique à double voie devrait se poursuivre, les services capturant des parts supplémentaires, notamment dans les secteurs manquant d'expertise en marketing basé sur les comptes.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par modèle de déploiement : la domination du cloud accélère l'intégration

Les solutions cloud détenaient 71,40 % de la taille du marché du marketing basé sur les comptes en 2025 et progressaient à un TCAC de 13,21 %, les acheteurs privilégiant le calcul élastique, la publication rapide de nouvelles fonctionnalités et les connexions API sans friction. Les modèles SaaS rationalisent l'ingestion de données provenant des CRM, des suites analytiques et des plateformes publicitaires, permettant aux spécialistes du marketing de lancer des projets pilotes en quelques semaines plutôt qu'en quelques trimestres. Des éditeurs tels que Demandbase et 6sense proposent désormais des connecteurs clés en main vers les CDP, l'automatisation marketing et les flux d'intention, réduisant ainsi les obstacles à l'intégration.

Les déploiements sur site persistent dans les secteurs hautement réglementés tels que les services financiers, où s'appliquent des règles strictes de résidence des données. Même dans ces secteurs, les architectures hybrides — stockages de données locaux associés à des couches d'orchestration cloud — gagnent du terrain, le chiffrement, les cadres de confiance zéro et les pistes d'audit rassurant les équipes de sécurité. Par conséquent, le risque perçu du cloud a diminué, et ses avantages — innovation continue, capex réduit et adoption plus facile de l'IA — creusent l'écart entre les modes de déploiement.

Par secteur d'activité des utilisateurs finaux : la santé accélère tandis que l'informatique domine

L'informatique et les télécommunications ont maintenu une part de 25,60 % du marché du marketing basé sur les comptes en 2025 en s'appuyant sur des données technographiques approfondies et des comités d'achat familiarisés avec la collaboration numérique. Des cycles de vente d'entreprise complexes et des paysages de produits concurrentiels maintiennent la dépendance de l'informatique au marketing basé sur les comptes pour concentrer les ressources sur les comptes les mieux adaptés et à forte valeur vie. Parallèlement, la santé et les sciences de la vie se développent à un TCAC de 14,62 %, car les fournisseurs pharmaceutiques, de dispositifs médicaux et de technologies de santé adoptent des tactiques centrées sur les comptes pour atteindre les parties prenantes pluridisciplinaires des hôpitaux et de la recherche. Des guides adaptés qui naviguent dans la conformité réglementaire et la gouvernance clinique ont abaissé les barrières à l'entrée du marketing basé sur les comptes dans ces contextes.

La banque, les services financiers et l'assurance constituent le deuxième secteur le plus important, appliquant le marketing basé sur les comptes pour guider les flux de transactions de transformation numérique et les offres de finance durable. Le commerce de détail et l'e-commerce, ainsi que l'industrie manufacturière, affichent une adoption croissante à mesure que les plateformes de commerce B2B exigent des parcours d'acheteur personnalisés. Collectivement, ces dynamiques confirment que le marché du marketing basé sur les comptes a progressé des niches technologiques au stade précoce vers un moteur de croissance intersectoriel.

Par taille d'organisation : l'adoption par le marché intermédiaire accélère l'évolution des plateformes

Les grandes entreprises contrôlaient 57,20 % du marché du marketing basé sur les comptes en 2025, associant des portefeuilles de données sophistiqués à des stratégies de marketing basé sur les comptes à plusieurs niveaux couvrant les approches un-à-un, un-à-quelques-uns et un-à-plusieurs. Leurs budgets permettent des sources d'intention avancées, des studios de personnalisation de contenu et des intégrations d'aide à la vente. Pourtant, les entreprises de taille intermédiaire affichent la croissance la plus rapide avec un TCAC de 14,25 %, les éditeurs simplifiant l'intégration, intégrant des guides de meilleures pratiques et tarifant les plateformes sur des volumes de comptes à plusieurs niveaux. Des fonctionnalités d'orchestration légères, des rapports basés sur des modèles et des analyses en libre-service permettent désormais aux équipes marketing de taille limitée de lancer des programmes de marketing basé sur les comptes en quelques semaines.

Cette démocratisation oriente les feuilles de route produit vers des capacités modulaires qui évoluent avec la maturité organisationnelle. Parallèlement, les grandes entreprises poussent les éditeurs à proposer des prédictions d'IA encore plus approfondies, des connecteurs de lac de données personnalisés et des modules de conformité pour les organes directeurs. Ces besoins divergents stimulent des éditions de produits spécialisées, renforçant la focalisation spécifique aux segments tout au long du marché du marketing basé sur les comptes.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par canal : les médias sociaux perturbent la domination de la publicité display

La publicité display a conservé 29,50 % des dépenses du canal de marketing basé sur les comptes en 2025 en raison de son étendue et de ses taxonomies de ciblage matures. Cependant, les factures des médias sociaux augmentent le plus rapidement à un TCAC de 15,38 %, car des plateformes comme LinkedIn affinent les graphes d'identité professionnelle qui associent les titres de poste, les compétences et les responsabilités d'achat. Les InMail sponsorisés, le reciblage d'audiences correspondantes et les publicités de conversation permettent désormais un dialogue direct avec les comités d'achat, générant des taux d'acceptation qui dépassent souvent 15 % pour les demandes de connexion stratégiques.

L'e-mail reste un canal incontournable car il relie les flux de nurturing aux étapes des opportunités CRM, tandis que les expériences web personnalisées présentent des propositions de valeur différenciées aux visiteurs reconnus. Les interactions déclenchées par des événements — tables rondes virtuelles, webinaires et événements terrain ciblés — continuent de conclure des opportunités en phase finale en réunissant des parties prenantes interfonctionnelles. Les programmes de marketing basé sur les comptes efficaces orchestrent donc des séquences sur les canaux payants, détenus et acquis, s'appuyant sur l'IA pour déterminer les points de contact optimaux et les déclencheurs de progression.

Analyse géographique

L'Amérique du Nord détenait 40,60 % de la taille du marché du marketing basé sur les comptes en 2025, grâce à un paysage de technologies marketing avancé, à des entreprises technologiques adoptant tôt les nouvelles technologies et à une concentration des sièges des plateformes de marketing basé sur les comptes. Les entreprises des États-Unis sont pionnières dans la convergence CDP–marketing basé sur les comptes, l'innovation en matière d'identité sans cookies et le scoring prédictif piloté par l'IA, établissant des modèles de cas d'usage pour leurs pairs mondiaux. La législation sur la confidentialité des données, telle que le CCPA californien et les règles sectorielles spécifiques, ajoute de la complexité, mais elle stimule également les investissements dans des architectures de données conformes, ancrant davantage le marketing basé sur les comptes comme alternative respectueuse de la vie privée à la publicité display à grande cible.

L'Asie-Pacifique est le territoire connaissant la croissance la plus rapide, avec un TCAC de 14,55 % d'ici 2031. Singapour, le Japon, l'Australie et l'Inde sont en tête de l'adoption, chacun adaptant le marketing basé sur les comptes aux comportements d'acheteurs locaux et aux environnements réglementaires. Les start-ups capitalisent sur le marketing basé sur les comptes programmatique pour pallier les contraintes de ressources et concurrencer les acteurs multinationaux établis. Les rapports régionaux sur les dépenses publicitaires révèlent des gains à deux chiffres dans le commerce mobile et social, s'alignant parfaitement sur les tactiques pilotées par l'intention et centrées sur les comptes qui prospèrent grâce à des données d'engagement propriétaires granulaires. L'Europe se classe deuxième par part de revenus, portée par le Royaume-Uni, l'Allemagne et la France, où les cadres de conformité au RGPD sont intégrés dans les fonctionnalités des plateformes. Des exigences strictes en matière de base légale valorisent les données propriétaires et les audiences authentifiées, positionnant les suites de marketing basé sur les comptes qui automatisent la gestion du consentement comme un avantage concurrentiel. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique sont des niches plus petites mais en croissance ; le Brésil et les Émirats arabes unis dirigent les projets pilotes régionaux, aidés par le support linguistique localisé et une tarification flexible basée sur l'usage. La diffusion mondiale montre que le marché du marketing basé sur les comptes passe d'un paradigme anglo-américain à une discipline véritablement mondiale.

Paysage concurrentiel

Le marché du marketing basé sur les comptes affiche une concentration modérée au niveau des grandes entreprises. Demandbase, 6sense et Terminus détiennent collectivement des parts significatives, s'appuyant sur des données d'intention propriétaires, des moteurs d'orchestration et des modèles d'IA pour servir des comptes mondiaux complexes. La consolidation se poursuit : la fusion de DemandScience et Terminus en novembre 2024 a associé des actifs de données complets à une orchestration d'engagement multicanal, créant une suite capable d'accompagner les comptes de bout en bout. [3]MarTech, "DemandScience et Terminus fusionnent pour créer une plateforme de marketing basé sur les comptes de bout en bout," martech.org Les segments du marché intermédiaire et des PME restent fragmentés, avec RollWorks, HubSpot et Influ2 se concurrençant sur la facilité d'utilisation, le déploiement rapide et la transparence des prix.

La différenciation concurrentielle s'articule désormais autour de trois axes : la profondeur des informations pilotées par l'IA, l'étendue des partenariats de données natifs et les guides sectoriels verticaux. Les éditeurs intègrent des fournisseurs de données d'intention, l'intelligence conversationnelle et des places de marché publicitaires dans des tableaux de bord unifiés, promettant une accélération plus rapide du pipeline. Des acteurs disruptifs comme Valasys Media utilisent le scoring comportemental par IA pour identifier des microsignaux et rapportent des améliorations d'engagement à trois chiffres, défiant les acteurs établis sur la précision prédictive. Pendant ce temps, les grands fournisseurs de cloud marketing intègrent des modules de marketing basé sur les comptes dans des suites d'expérience client plus larges, cherchant un verrouillage de plateforme plus fort.

Malgré une rivalité accrue, des opportunités d'espace blanc persistent dans la localisation pour les marchés émergents, les modules de conformité sectoriels et les produits « marketing basé sur les comptes allégé » à faible intervention pour les petites entreprises. Les fournisseurs qui relient de manière transparente l'analytique marketing et les opérations de revenus, prouvent l'attribution et respectent les réglementations mondiales sur la confidentialité sont bien positionnés pour consolider leur leadership à mesure que les budgets migrent des tactiques traditionnelles à large portée vers l'orchestration centrée sur les comptes.

Leaders du secteur du marketing basé sur les comptes

Terminus Software, Inc.

Engagio Inc.

6sense Insights, Inc.

Uberflip

Adobe Inc. (Marketo)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Valasys Media a lancé sa plateforme de marketing basé sur les comptes orientée intention VAIS, rapportant 40 % de conversions au premier contact supplémentaires et un engagement multiplié par 3 pour les clients pilotes.

- Avril 2025 : UserGems a comparé 15 fournisseurs de données d'intention, soulignant leur rôle croissant dans le marketing basé sur les comptes.

- Mars 2025 : Cognism a publié un guide de marketing basé sur les comptes pour les grandes entreprises couvrant les modèles 1:plusieurs, 1:quelques-uns et 1:1.

- Février 2025 : Demandbase a publié un guide présentant 40 outils de marketing basé sur les comptes, soulignant l'expansion de l'écosystème.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché du marketing basé sur les comptes comme le revenu annuel total généré dans le monde entier par les plateformes logicielles dédiées à l'ABM et leurs services payants d'assistance, d'intégration et de conseil qui permettent aux vendeurs B2B d'identifier, d'engager et de développer des comptes cibles de grande valeur. Les revenus sont suivis indépendamment du déploiement (dans le nuage ou sur site) et pour tous les secteurs d'activité des utilisateurs finaux et toutes les tailles d'organisation.

Exclusions du champ d'application : Les suites génériques de CRM ou les outils de technologie publicitaire qui ne disposent pas de fonctions de ciblage au niveau du compte sont délibérément laissés en dehors du modèle.

Aperçu de la segmentation

- Par composant

- Outils

- Services

- Par modèle de déploiement

- Sur site

- Cloud

- Par secteur d'activité des utilisateurs finaux

- Commerce de détail et e-commerce

- BFSI

- Informatique et télécommunications

- Gouvernement

- Voyage et tourisme

- Santé et sciences de la vie

- Autres secteurs d'activité des utilisateurs finaux

- Par taille d'organisation

- Grandes entreprises

- Entreprises de taille intermédiaire

- Petites entreprises

- Par canal

- Publicité display

- Médias sociaux

- Site web/Personnalisation

- Événements et webinaires

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec les chefs de produit des plateformes ABM, les partenaires de distribution et les responsables de la génération de la demande en Amérique du Nord, en Europe et dans la région Asie-Pacifique, qui connaît une croissance rapide. Ces conversations valident les ratios de dépenses, révèlent les cohortes d'acheteurs émergents et clarifient les courbes d'adoption supposées que les sources secondaires ne peuvent pas saisir seules.

Recherche documentaire

Nous commençons par cartographier le bassin de la demande à l'aide d'ensembles de données publiques fiables telles que les dépenses publicitaires numériques de l'Interactive Advertising Bureau, les recettes de services de l'enquête annuelle du service de recensement des États-Unis, les dépenses en TIC d'Eurostat et les indicateurs de suivi des technologies de marketing d'IDC. Ces chiffres sont complétés par des informations provenant d'organismes commerciaux tels que le B2B Marketing Exchange, des dépôts de brevets sur la segmentation pilotée par l'IA et des codes douaniers pour les expéditions de logiciels de marketing.

Ensuite, nous échantillonnons les dossiers des entreprises, les présentations aux investisseurs et les fiches de prix des fournisseurs de GPA répertoriés, puis nous exploitons D&B Hoovers pour les facturations des entreprises privées, tandis que Dow Jones Factiva nous fournit des informations sur l'expansion en temps réel. Les portails de marchés publics et les bases de données d'appels d'offres signalent les nouveaux déploiements dans les entreprises, ce qui donne une première indication des vagues d'adoption.

Les sources énumérées illustrent notre recherche documentaire et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Une construction descendante commence par les budgets globaux de marketing-technologie B2B, qui sont ensuite filtrés par des taux de pénétration ABM vérifiés par taille d'organisation et par zone géographique. Les résultats sont recoupés avec des données ascendantes sélectives sur le chiffre d'affaires des fournisseurs et un échantillon du prix de vente moyen multiplié par le nombre de sièges actifs. Des variables clés telles que les dépenses ABM moyennes par compte cible, les tendances de tarification des abonnements cloud, la pénétration du CRM et le coût régional des publicités numériques par mille alimentent nos prévisions de régression multivariées qui projettent la croissance de la valeur jusqu'en 2030. Toute lacune dans les données ascendantes est comblée par des moyennes pondérées issues d'entretiens primaires avant le calibrage final.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont soumis à des contrôles de variance par rapport à des indices de dépenses externes, à des références de pairs et à des lignes de tendance historiques. Les analystes principaux examinent les anomalies et les chiffres sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants, de sorte que les clients reçoivent le dernier point de vue validé.

Pourquoi la ligne de base de Mordor en matière de marketing basé sur les comptes suscite la confiance

Les estimations publiées sur la GPA divergent souvent parce que les entreprises choisissent des champs d'application variés, des années de référence différentes et des cadences d'actualisation non alignées, ce qui crée une certaine confusion chez les décideurs.

La disparité provient principalement de la prise en compte des revenus des services, de la rapidité avec laquelle les effets de change sont ajustés et de la fréquence à laquelle les lancements de nouvelles plateformes sont pris en compte. Le champ d'application discipliné de Mordor, la reconstruction annuelle du modèle et les deux étapes de validation réduisent ces écarts, offrant une image équilibrée à laquelle les utilisateurs peuvent se fier.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,03 B (2025) | Renseignements sur le Mordor | - |

| USD 1,41 B (2024) | Conseil mondial A | Regroupement des dépenses médiatiques programmatiques et utilisation d'une cadence de rafraîchissement plus ancienne |

| USD 1,22 B (2024) | Association sectorielle B | Baisse du chiffre d'affaires des services gérés et application d'un taux de change constant |

| USD 1,07 B (2023) | Éditeur de recherche C | S'appuie sur un échantillon d'enquête du fournisseur sans validation du classement |

La comparaison montre qu'en sélectionnant le bon périmètre et en validant avec les budgets du marché et les déclarations des fournisseurs, Mordor fournit une base de référence transparente et reproductible qui se situe entre des comptes trop agressifs et trop conservateurs, donnant aux parties prenantes des chiffres fiables pour la planification.

Questions clés auxquelles le rapport répond

À quel rythme le marché du marketing basé sur les comptes devrait-il croître ?

Le marché devrait progresser de 1,15 milliard USD en 2026 à 2,02 milliards USD d'ici 2031, enregistrant un TCAC de 11,94 % sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide sur le marché du marketing basé sur les comptes ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 14,55 % d'ici 2031, à mesure que les start-ups et les entreprises férus de technologie accélèrent l'adoption du marketing basé sur les comptes programmatique.

Quels composants du marché du marketing basé sur les comptes croissent plus vite — les outils ou les services ?

Les outils dominent encore avec une part de 64,30 %, mais les services se développent plus rapidement à un TCAC de 14,02 %, car les entreprises ont besoin d'accompagnement stratégique et de soutien à l'exécution.

Pourquoi le déploiement cloud est-il privilégié pour les plateformes de marketing basé sur les comptes ?

Les solutions cloud représentent 71,40 % des dépenses actuelles, car elles permettent une intégration rapide, des mises à jour continues des fonctionnalités et un traitement évolutif des données d'intention en temps réel.

Quel secteur vertical d'activité est actuellement l'adoptant le plus rapide du marketing basé sur les comptes ?

La santé et les sciences de la vie progressent à un TCAC de 14,62 %, les éditeurs ciblant les processus complexes d'approvisionnement hospitalier multi-parties prenantes avec un engagement centré sur les comptes.

Dernière mise à jour de la page le: