Taille et Part du Marché de la Surveillance des Moteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.62 Milliards de dollars |

| Taille du Marché (2031) | 3.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

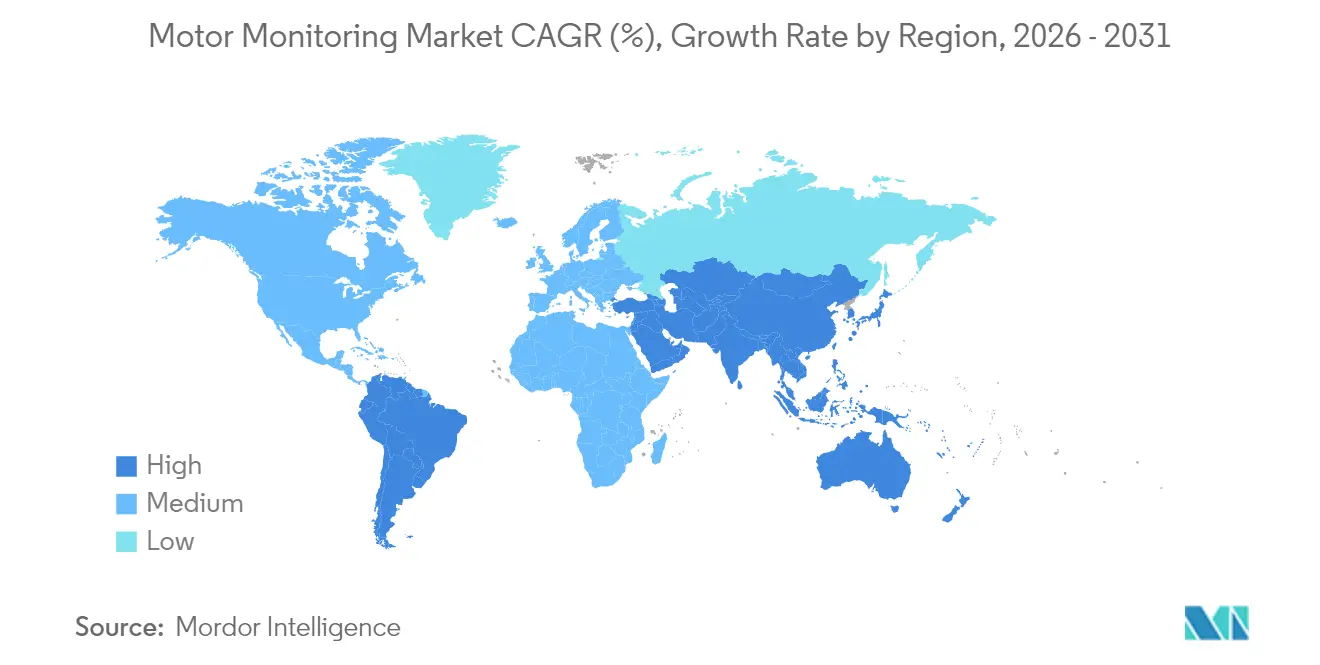

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

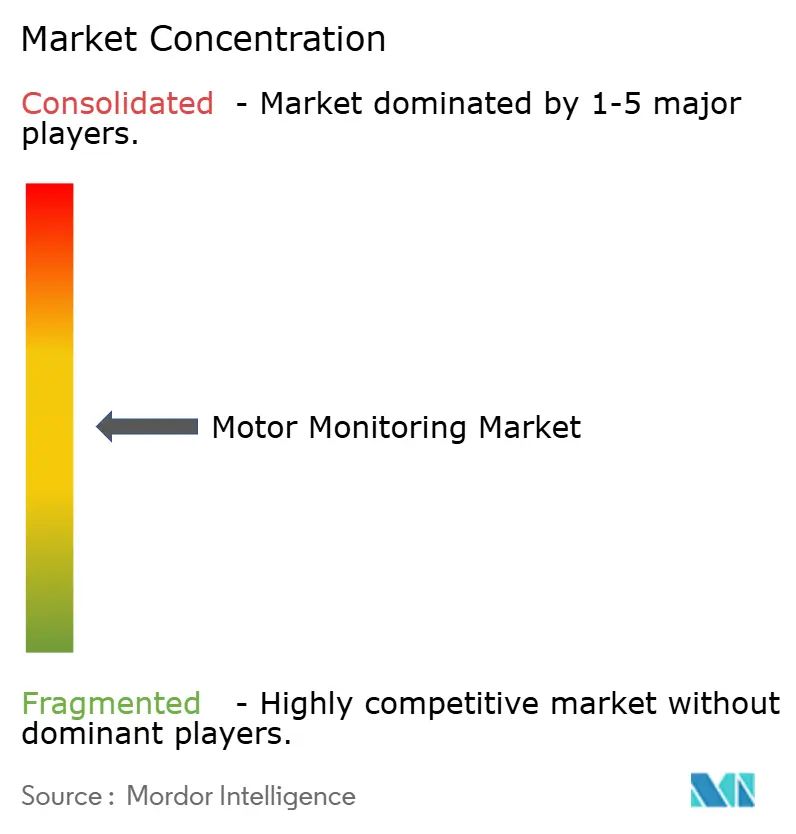

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Surveillance des Moteurs par Mordor Intelligence

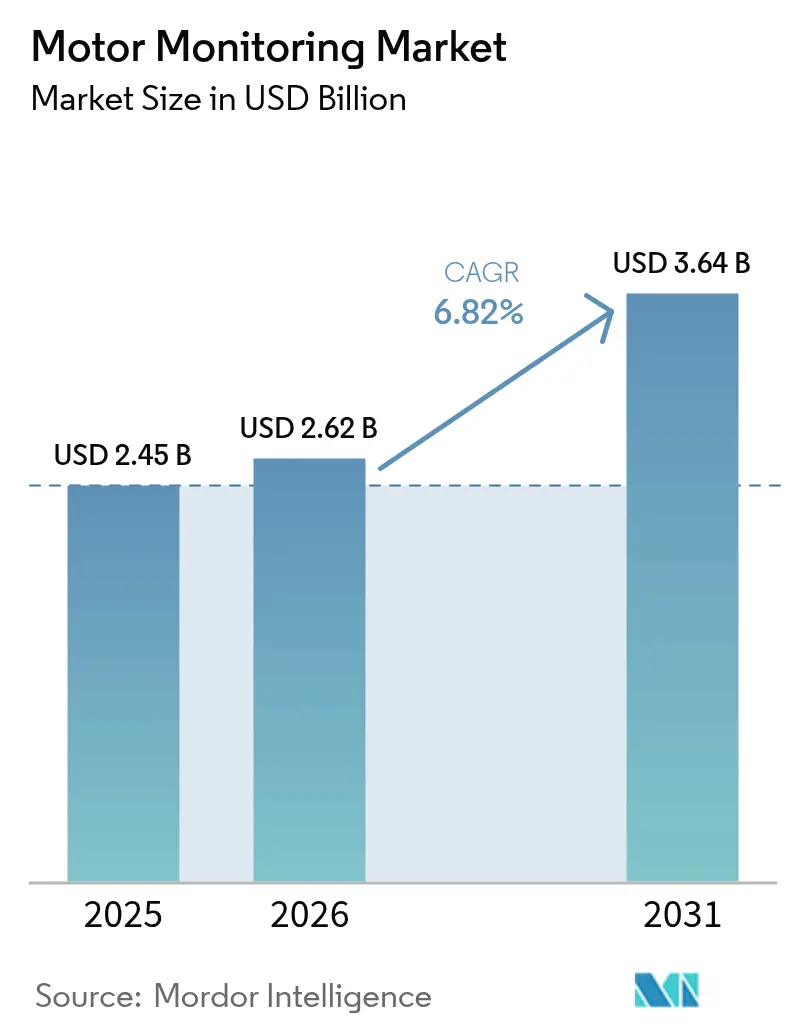

La taille du marché de la surveillance des moteurs devrait croître de 2,45 milliards USD en 2025 à 2,62 milliards USD en 2026 et devrait atteindre 3,64 milliards USD d'ici 2031 à un TCAC de 6,82 % sur la période 2026-2031. Les plateformes de maintenance prédictive basées sur la technologie de traitement en périphérie (edge computing) qui anticipent les défaillances jusqu'à 40 heures à l'avance stimulent l'adoption dans les secteurs à forte intensité de capital. Les architectures d'Internet Industriel des Objets (IIoT) couplées à l'intelligence artificielle embarquée fournissent désormais des informations en temps réel qui réduisent les temps d'arrêt imprévus jusqu'à 50 %, une économie particulièrement pertinente pour les secteurs où les arrêts de production peuvent coûter 50 milliards USD par an. Le matériel représente toujours la majeure partie des dépenses, mais les services d'analyse gérés s'accélèrent à mesure que les entreprises recherchent une expertise externe pour des diagnostics complexes. L'Amérique du Nord est en tête en raison de mandats d'efficacité stricts, tandis que la région Asie-Pacifique est la région à la croissance la plus rapide grâce à l'expansion rapide de l'industrie manufacturière et aux programmes gouvernementaux favorables. La concurrence entre fournisseurs s'intensifie à mesure que les grands acteurs de l'automatisation acquièrent des fabricants de capteurs spécialisés pour renforcer leurs portefeuilles d'IA en périphérie et répondre à la demande croissante de solutions prêtes pour le cloud. [1]B. Adams, « Mises à jour d'efficacité IEC 60034 », iec.ch

Principaux Enseignements du Rapport

- Par offre, le matériel a dominé avec 68,45 % de la part de marché de la surveillance des moteurs en 2025 ; les services devraient croître à un TCAC de 9,34 % jusqu'en 2031.

- Par déploiement, les solutions sur site ont représenté 73,10 % de la taille du marché de la surveillance des moteurs en 2025, tandis que les modèles basés sur le cloud se développent à un TCAC de 11,75 %.

- Par technique de surveillance, l'analyse des vibrations a dominé avec une part de revenus de 40,35 % en 2025 ; l'analyse d'huile devrait progresser à un TCAC de 9,66 % jusqu'en 2031.

- Par secteur d'utilisation finale, le pétrole et le gaz ont représenté 28,10 % de la part de marché de la surveillance des moteurs en 2025, tandis que les énergies renouvelables croissent à un TCAC de 9,12 %.

- Par type de moteur, les moteurs AC ont conservé 62,35 % de la taille du marché de la surveillance des moteurs en 2025 ; les moteurs servo et pas à pas enregistreront le TCAC le plus rapide à 9,38 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 34,70 % en 2025 ; la région Asie-Pacifique devrait se développer à un TCAC de 9,98 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché de la Surveillance des Moteurs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiement accéléré des lignes de production Industrie 4.0 | +1.80% | Mondial, avec l'Asie-Pacifique et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Programmes de crédit d'impôt gouvernementaux pour la modernisation des usines intelligentes | +1.20% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse du prix de vente moyen des émetteurs laser rouge haute puissance | +0.90% | Pôles de fabrication mondiaux | Long terme (≥ 4 ans) |

| Virage rapide vers les lignes d'emballage zéro défaut dans l'alimentaire et les boissons | +1.10% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Nouvelles normes photoélectriques homologuées sécurité IEC 61496-5 | +0.70% | Mondial, d'abord dans les régions à conformité obligatoire | Court terme (≤ 2 ans) |

| Auto-étalonnage piloté par l'IA réduisant la main-d'œuvre de maintenance | +1.00% | Économies de fabrication avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Plateformes de Maintenance Prédictive

Les plateformes de maintenance prédictive combinent désormais des données de vibration, de courant, acoustiques et thermiques avec des modèles d'apprentissage automatique qui offrent une précision de détection des anomalies de 91 % et réduisent les pannes de 30 à 50 %. Les aciéristes ont démontré des prévisions de défaillance de 40 heures, et les opérateurs miniers rapportent des retours neuf fois supérieurs grâce à l'évitement d'arrêts imprévus. L'argument économique continue de se renforcer à mesure que l'analyse cloud transforme les flux de données brutes des capteurs en ordres de travail prescriptifs qui réduisent les stocks de pièces détachées et les heures supplémentaires. [2]OMRON, Module de capteur TOF 3D | OMRON Device & Module Solutions,

1er janvier 2025, components.omron.com

Virage Rapide vers les Réseaux de Capteurs Sans Fil et Sans Batterie

Les conceptions à récupération d'énergie qui puisent des microwatts dans les champs magnétiques des moteurs éliminent les remplacements de batterie et le câblage, réduisant considérablement les coûts totaux de possession. Des modules commerciaux tels que le i3 de TDK intègrent une IA en périphérie embarquée pour prolonger la durée de vie opérationnelle de 50 % tout en formant des réseaux maillés auto-cicatrisants sur les campus industriels. Ces nœuds non reliés permettent la surveillance dans les salles des machines des navires et les plates-formes offshore où l'accès est coûteux et dangereux.

Intégration de l'IIoT et des Architectures de Jumeaux Numériques

Les jumeaux numériques fusionnent la télémétrie en temps réel des moteurs avec des simulations basées sur la physique pour tester des scénarios de maintenance hypothétiques avant tout déploiement d'équipe de service. Le SIMOCODE M-CP de Siemens intègre la détection des anomalies directement dans les tableaux de distribution, associant les données de terrain à des répliques virtuelles pour optimiser les paramètres de protection. Des essais universitaires montrent que des modèles de boîtes de vitesses en jumeau numérique atteignent une précision de classification des défauts de 99 %, permettant aux opérateurs de planifier la maintenance pendant les fenêtres de faible production. Les services publics utilisant la plateforme Ovation 4.0 d'Emerson rapportent un équilibrage de charge plus fluide et des intervalles de révision plus longs.

Réglementations Mondiales Plus Strictes sur l'Efficacité des Moteurs

Les règles actualisées de l'IEC 60034 obligent les moteurs jusqu'à 1 MW à respecter les niveaux IE3 ou IE4, poussant les entreprises à vérifier l'efficacité en continu via des retours de capteurs. Le Département de l'Énergie des États-Unis estime que les nouvelles normes permettront d'économiser 7 quadrillions de Btu sur 30 ans, renforçant l'argument commercial en faveur de la surveillance de l'état. Des fabricants de composants tels qu'Eaton commercialisent désormais des entraînements en carbure de silicium dépassant 95 % d'efficacité et transmettant des métriques opérationnelles à des tableaux de bord cloud pour les audits réglementaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption de caméras ToF 3D à faible coût pour le prélèvement à courte portée | -0.80% | Mondial, concentré dans la logistique et le commerce électronique | Moyen terme (2 à 4 ans) |

| Taux de remplacement élevé dans les environnements de lavage | -0.50% | Régions de traitement alimentaire et pharmaceutique | Court terme (≤ 2 ans) |

| Volatilité des prix au comptant de l'arséniure de gallium | -0.60% | Chaînes d'approvisionnement mondiales en semi-conducteurs | Court terme (≤ 2 ans) |

| Protocoles d'interface OEM fragmentés | -0.40% | Mondial, affectant l'intégration des systèmes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Initial Élevé et Incertitude sur le Retour sur Investissement

Les déploiements à grande échelle nécessitent souvent 100 000 USD ou plus pour les capteurs, les passerelles et l'intégration, une charge qui peut dissuader les usines de taille moyenne malgré des économies potentielles de maintenance de 10 à 40 %. Des études de cas montrent que les modèles précoces peuvent dériver lorsque les équipements sont modifiés, nécessitant des dépenses supplémentaires pour la réentraînement des algorithmes, ce qui prolonge les délais de remboursement. Les fournisseurs répondent avec des offres basées sur l'abonnement et des pilotes par étapes pour atténuer le risque financier pour les acheteurs sensibles aux coûts.

Pénurie d'Ingénieurs en Fiabilité Qualifiés dans le Domaine

Les postes en automatisation industrielle n'affichent que neuf candidats qualifiés par offre, faisant monter les salaires à 72 000–114 000 USD et retardant les déploiements de projets. Le profil hybride alliant mécanique des moteurs et science des données reste rare, poussant les fabricants à externaliser l'analyse ou à adopter des plateformes low-code intégrant des modèles prédictifs pour pallier le manque de talents. [3]U.S. Geological Survey, Résumés des produits minéraux 2024,

30 janvier 2024, pubs.usgs.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Services Stimulent la Transformation Numérique

Les services ont généré une perspective de TCAC de 9,34 % alors que les entreprises se tournent vers des spécialistes externes pour l'intégration, l'analyse et l'optimisation du cycle de vie. Bien que le matériel ait conservé 68,45 % des revenus 2025, les environnements multifournisseurs complexes privilégient désormais l'interprétation des données plutôt que l'acquisition de capteurs. L'achat d'NI par Emerson pour 8,2 milliards USD souligne le pivot vers des flux de revenus de services à marge plus élevée intégrant une surveillance continue dans des contrats d'automatisation plus larges.

Les fabricants de matériel se repositionnent en tant que fournisseurs de solutions en regroupant des passerelles, des connecteurs cloud et des tableaux de bord gérés. La plateforme Perceptiv de Regal Rexnord intègre des capteurs de terrain avec une analyse qui réduit apparemment les défaillances prévues de 55 % et prolonge la durée de vie des machines de 40 %. À mesure que la valeur migre vers les informations plutôt que vers les composants, les modèles commerciaux hybrides englobant l'équipement, le logiciel et le support deviennent la norme sur le marché de la surveillance des moteurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Déploiement : L'Adoption du Cloud s'Accélère

Les architectures sur site ont conservé une part de revenus de 73,10 % en 2025 car les usines critiques favorisent toujours le contrôle local pour des raisons de latence et de souveraineté des données. Néanmoins, les déploiements cloud affichent le TCAC le plus rapide à 11,75 % à mesure que les normes de cybersécurité mûrissent et que les réseaux 5G réduisent les coûts de transport. La collaboration de Honeywell avec Verizon intègre l'intelligence cellulaire dans des compteurs pour diffuser des données d'utilisation en toute sécurité vers des hubs d'analyse, illustrant l'approche hybride edge-cloud qui gagne en popularité.

La recherche universitaire identifie quatre vulnérabilités courantes dans les liaisons cloud-SCADA — ressources partagées, menaces internes, protocoles non sécurisés et lacunes de connectivité — mais l'adoption des architectures à confiance zéro (zero-trust) et de la détection d'intrusion basée sur le réseau atténue le risque. Les fabricants traitent de plus en plus les données critiques en matière de sécurité localement tout en déchargeant les charges de travail d'apprentissage profond et l'analyse comparative des flottes vers le cloud, un modèle qui améliore l'évolutivité sans compromettre le temps de fonctionnement sur le marché de la surveillance des moteurs.

Par Technique de Surveillance : L'Analyse d'Huile Gagne en Importance

L'analyse des vibrations est restée le segment le plus important à 40,35 % en 2025, mais l'analyse d'huile devrait progresser à un TCAC de 9,66 % car elle détecte des particules d'usure microscopiques bien avant que les signatures vibratoires ne changent. Des études de terrain montrent que les essais de lubrification détectent la détérioration des roulements des semaines plus tôt, permettant une planification ordonnée de la maintenance pour des actifs à plusieurs millions de dollars.

La thermographie et les ultrasons sont également en hausse en tant que modalités complémentaires. Le capteur de température de rotor de Continental Automotive réduit les bandes de tolérance à 3 °C, améliorant l'analyse thermique pour les groupes motopropulseurs électriques. Les plateformes intégrées qui fusionnent plusieurs techniques au sein de tableaux de bord unifiés offrent une plus grande confiance diagnostique et moins de faux positifs, une tendance qui renforce la demande sur le marché de la surveillance des moteurs.

Par Type de Moteur : La Précision Servo se Développe

Les moteurs AC ont continué à dominer avec 62,35 % des revenus 2025, reflétant leur omniprésence dans les pompes, les ventilateurs et les compresseurs. Les modèles servo et pas à pas, cependant, sont sur une trajectoire de TCAC de 9,38 % à mesure que la robotique et les systèmes de prélèvement et de placement à grande vitesse exigent une précision de positionnement étroite. Le Lexium 38i de Schneider Electric intègre des composants électroniques de surveillance dans un boîtier compact, simplifiant l'installation et permettant une notation de santé en temps réel.

Les moteurs synchrones à aimants permanents dans les véhicules électriques posent de nouveaux défis de surveillance autour de la démagnétisation et de l'emballement thermique. La recherche rapporte une précision de détection de 98 % pour les défauts de roulement en combinant les caractéristiques de courant et de vibration, soulignant l'importance de l'analyse multi-signaux pour les systèmes d'entraînement de nouvelle génération.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Utilisation Finale : L'Énergie Renouvelable Connaît une Forte Croissance

Le pétrole et le gaz ont conservé 28,10 % des revenus 2025, mais les applications d'énergies renouvelables affichent un TCAC de 9,12 %, porté par les parcs éoliens offshore qui nécessitent une surveillance 24h/24 et 7j/7 des chaînes cinématiques. Les États-Unis à eux seuls disposent de 52 GW de projets en développement, chacun s'appuyant sur l'analyse prédictive pour réduire les coûteuses visites de maintenance en mer.

Les constructeurs automobiles adoptent des diagnostics pilotés par l'IA pour accélérer les changements de modèles, et les opérateurs miniers enregistrent un retour sur investissement neuf fois supérieur en arrêtant les défaillances critiques avant qu'elles ne se propagent. Des transformateurs alimentaires tels que Danish Crown rapportent des gains d'Efficacité Globale des Équipements de 15 % grâce à des flux de travail de données standardisés, mettant en évidence l'attrait croissant sur le marché de la surveillance des moteurs.

Analyse Géographique

L'Asie-Pacifique affiche les meilleures perspectives de croissance avec un TCAC de 9,98 % jusqu'en 2031. Des politiques gouvernementales telles que le plan directeur Fabrication Intelligente 2025 de la Chine incitent à la modernisation des capteurs, et les fournisseurs nationaux lancent des plateformes compétitives en termes de coûts pour capter la demande locale. De nouvelles gammes de produits dans le cadre de « China Acceleration 2.0 » de Siemens et de la marque « Lingling » de Mitsubishi Electric illustrent des stratégies adaptées à ce marché, renforçant la dynamique au sein du marché de la surveillance des moteurs. L'Amérique du Nord reste le leader en termes de revenus avec une part de 34,70 % en 2025 en raison de règles strictes d'efficacité énergétique et d'investissements dans la résilience du réseau électrique et des centres de données. L'expansion de 700 millions USD de Schneider Electric dans cinq usines américaines illustre la façon dont les fournisseurs localisent la production pour soutenir les programmes fédéraux d'infrastructure qui privilégient la maintenance basée sur l'état dans les secteurs de l'énergie, de l'eau et de la fabrication. L'Europe affiche une demande stable alimentée par les mandats de durabilité et les objectifs d'économie circulaire. Les roulements Infinium de SKF — capables d'une réutilisation indéfinie grâce au dépôt de métal laser — démontrent comment les fournisseurs européens alignent les solutions de surveillance avec l'efficacité des ressources. Les régions émergentes d'Amérique du Sud et du Moyen-Orient et d'Afrique adoptent des technologies de surveillance dans les projets miniers et de services publics pour améliorer le temps de fonctionnement dans des conditions d'exploitation difficiles, étendant la portée mondiale du marché de la surveillance des moteurs.

Paysage Concurrentiel

La concurrence est modérément fragmentée, avec une consolidation qui redéfinit les frontières du marché. L'achat pour 3,5 milliards EUR d'Innomotics de Siemens par KPS Capital Partners et l'acquisition de Marathon Electric par WEG soulignent un virage vers des portefeuilles intégrés verticalement couvrant les moteurs, les capteurs et l'analyse. ABB a acquis une expertise de niche dans les moteurs de pompe grâce à son accord Aurora Motors, reflétant les pairs qui ciblent des segments spécialisés pour approfondir les connaissances du domaine.

La différenciation technologique se concentre désormais sur les puces d'IA en périphérie et la conception de capteurs sans batterie. Le module ultracompact i3 de TDK intègre l'inférence d'apprentissage automatique au niveau du nœud, réduisant le trafic de données et prolongeant la durée de vie opérationnelle. Le récupérateur d'énergie à champ magnétique du MIT permet des capteurs autoalimentés dans des espaces confinés, ouvrant des opportunités de marché inexploitées pour les nouveaux entrants capables de commercialiser des techniques avancées de récupération d'énergie.

Des acteurs natifs du cloud tels que Samotics exploitent des algorithmes avancés de détection de blocage pour aider les services publics à éviter les incidents de pollution et les amendes réglementaires, pressant les acteurs établis à accélérer l'innovation logicielle. À mesure que les marges sur le matériel banalisé s'érodent, l'avantage durable dépend de la profondeur de l'analyse des données, des services d'intégration et des accréditations en cybersécurité sur le marché de la surveillance des moteurs.

Leaders du Secteur de la Surveillance des Moteurs

Omron Corporation

Keyence Corporation

Panasonic Holdings Corporation

Rockwell Automation Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Schneider Electric a annoncé un investissement de plus de 700 millions USD dans la fabrication américaine, l'infrastructure énergétique et l'automatisation pilotée par l'IA.

- Février 2025 : Honeywell a finalisé la scission de ses divisions Automatisation et Aérospatiale en trois sociétés cotées en bourse.

- Février 2025 : Emerson a cédé sa participation résiduelle de 40 % dans Copeland à Blackstone pour se concentrer sur ses offres d'automatisation principales.

- Janvier 2025 : Hitachi a acquis Joliet Electric Motors, élargissant les services de maintenance des grands moteurs en Amérique du Nord.

Portée du Rapport Mondial sur le Marché de la Surveillance des Moteurs

La surveillance des moteurs, qui trouve des applications dans un certain nombre de secteurs industriels, notamment le pétrole & gaz, la production d'énergie, l'aérospatiale & le secteur militaire, l'automobile et autres, est la collecte, le tri et l'analyse de données en continu à l'aide de détecteurs, de capteurs, de logiciels de diagnostic et d'autres outils.

Le marché de la surveillance des moteurs est segmenté en matériel et logiciel, assurant une surveillance de base des moteurs dans les usines ou les systèmes grâce à un déploiement ultérieur dans le cloud ou sur site parmi les utilisateurs finaux tels que le pétrole & gaz, l'énergie & l'alimentation électrique, l'exploitation minière, etc. Le marché de la surveillance des moteurs est segmenté par offres (matériel, logiciel), déploiement (cloud, sur site), utilisateur final (automobile, pétrole & gaz, énergie & alimentation électrique, exploitation minière, alimentaire & boissons, produits chimiques, aérospatiale & défense) et géographie.

Les tailles et les prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Sur Site |

| Cloud |

| Analyse des Vibrations |

| Signature de Courant Moteur |

| Thermographie |

| Analyse d'Huile |

| Ultrasons et Acoustique |

| Moteurs AC |

| Moteurs DC |

| Moteurs Servo et Pas à Pas |

| Pétrole et Gaz |

| Énergie et Alimentation Électrique |

| Automobile |

| Exploitation Minière et Métaux |

| Alimentaire et Boissons |

| Produits Chimiques |

| Aérospatiale et Défense |

| Autres Secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Offre | Matériel | |

| Logiciel | ||

| Services | ||

| Par Déploiement | Sur Site | |

| Cloud | ||

| Par Technique de Surveillance | Analyse des Vibrations | |

| Signature de Courant Moteur | ||

| Thermographie | ||

| Analyse d'Huile | ||

| Ultrasons et Acoustique | ||

| Par Type de Moteur | Moteurs AC | |

| Moteurs DC | ||

| Moteurs Servo et Pas à Pas | ||

| Par Secteur d'Utilisation Finale | Pétrole et Gaz | |

| Énergie et Alimentation Électrique | ||

| Automobile | ||

| Exploitation Minière et Métaux | ||

| Alimentaire et Boissons | ||

| Produits Chimiques | ||

| Aérospatiale et Défense | ||

| Autres Secteurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de la surveillance des moteurs ?

Le marché de la surveillance des moteurs a généré 2,62 milliards USD de revenus en 2026 et est en passe d'atteindre 3,64 milliards USD d'ici 2031.

Quelle région est en tête du marché de la surveillance des moteurs ?

L'Amérique du Nord a détenu une part de marché de 34,70 % en 2025, portée par des mandats stricts d'efficacité et une infrastructure numérique solide.

Quel segment connaît la croissance la plus rapide au sein du marché de la surveillance des moteurs ?

Les services affichent la croissance la plus rapide avec un TCAC de 9,34 % car les entreprises s'appuient sur l'analyse externe et l'expertise en optimisation.

Pourquoi l'analyse d'huile gagne-t-elle en importance ?

L'analyse d'huile détecte les particules d'usure précoces, identifiant les défauts des semaines avant les signatures vibratoires et soutenant un TCAC de 9,66 % pour cette technique.

Quel est l'impact des capteurs sans fil et sans batterie sur l'adoption ?

Les capteurs à récupération d'énergie suppriment la maintenance des batteries, réduisent les coûts de câblage et permettent la surveillance dans des emplacements éloignés ou dangereux, accélérant le déploiement.

Quels sont les principaux défis à une mise en œuvre plus large ?

Les coûts initiaux élevés et la pénurie d'ingénieurs en fiabilité restent des obstacles clés, bien que la tarification par abonnement et l'analyse low-code facilitent les deux problèmes.

Dernière mise à jour de la page le: