Taille et part du marché de l'impression 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

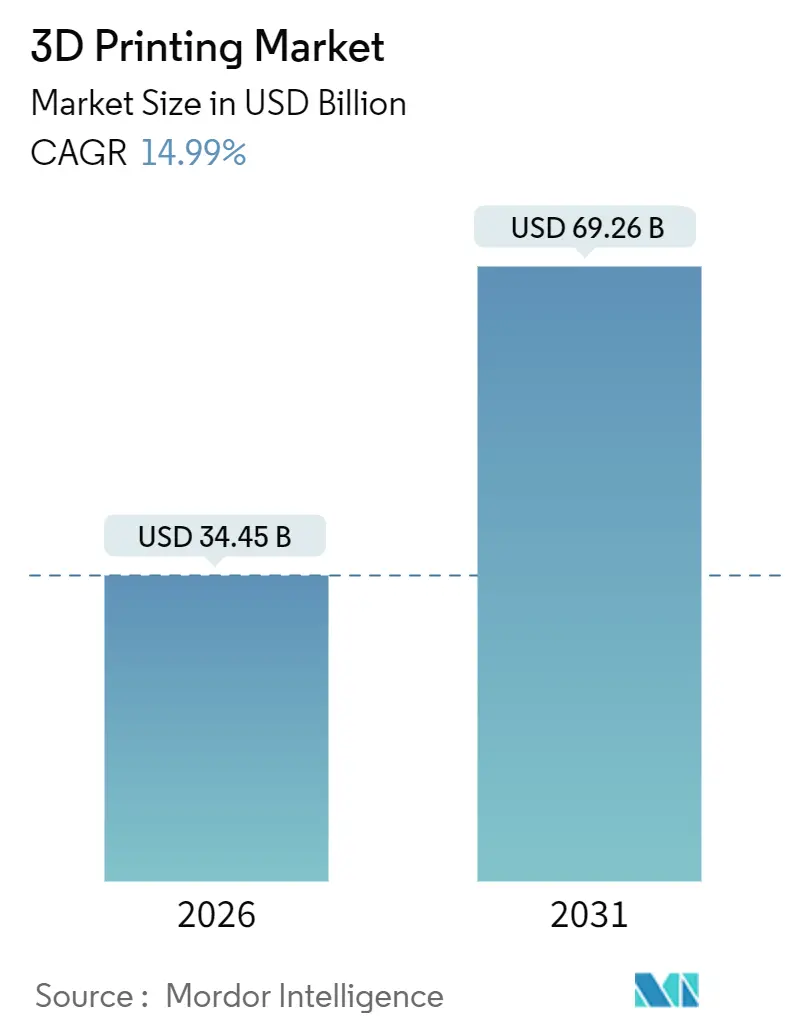

| Taille du Marché (2026) | 34.45 Milliards de dollars |

| Taille du Marché (2031) | 69.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.99% CAGR |

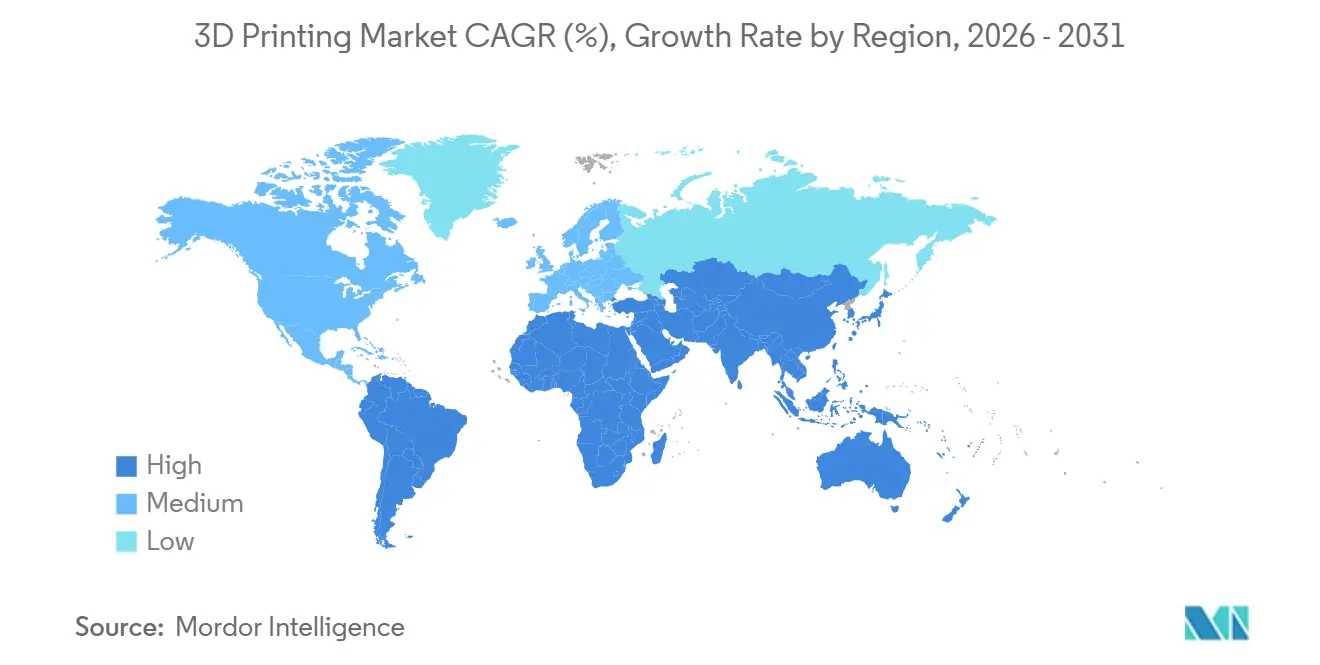

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

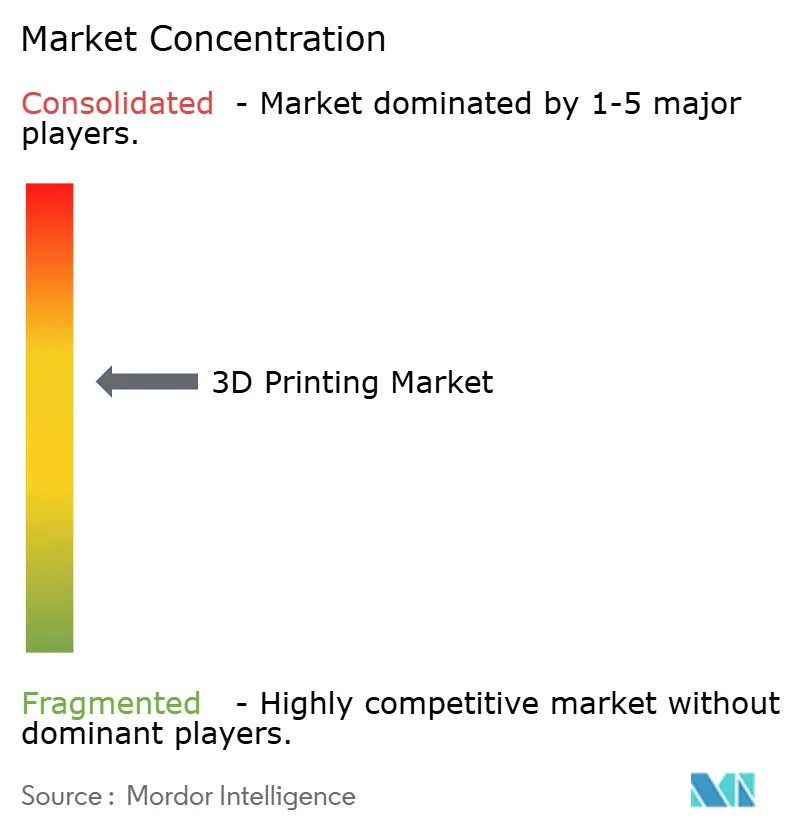

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression 3D par Mordor Intelligence

La taille du marché de l'impression 3D est évaluée à 34,45 milliards USD en 2026, et il est prévu qu'elle atteigne 69,26 milliards USD d'ici 2031, progressant à un CAGR de 14,99 %, ce qui souligne la large transition du prototypage vers la production en série de pièces certifiées destinées à l'utilisation finale. Le matériel conserve une position dominante, car les systèmes de fusion sur lit de poudre métallique et les systèmes polymères grand format ancrent encore la plupart des budgets de production ; cependant, les services se développent plus rapidement à mesure que les entreprises cherchent à externaliser le post-traitement, la documentation réglementaire et les compétences en conception pour la fabrication additive. L'Amérique du Nord bénéficie d'un avantage de premier entrant grâce aux instituts Manufacturing USA financés par le gouvernement fédéral et aux programmes de qualification en vol du Département de la Défense, tandis que l'Asie-Pacifique comble l'écart grâce aux subventions industrielles chinoises et aux incitations indiennes dans le domaine des dispositifs médicaux. Le leadership technologique appartient à la fusion sur lit de poudre pour les pièces métalliques denses, mais le jet de liant se taille désormais une niche à fort volume dans les contrats automobiles où la complexité géométrique est modérée. La demande en matériaux s'oriente progressivement vers les alliages de titane, de nickel et d'aluminium, à mesure que les clients des secteurs aérospatial et automobile exploitent la réduction de masse, les économies de carburant et la résilience de la chaîne d'approvisionnement qui justifient les coûts élevés des poudres.

Principaux enseignements du rapport

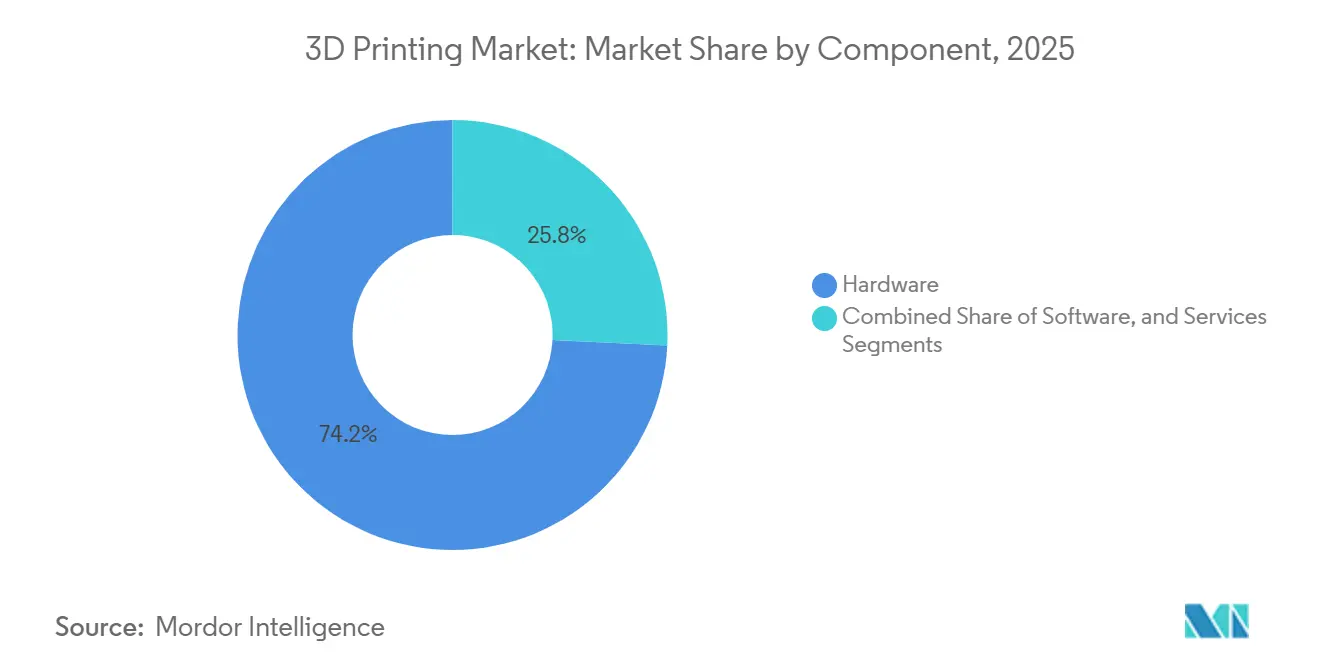

- Par composant, le matériel a capté 74,22 % de la part du marché de l'impression 3D en 2025, mais les services devraient afficher le CAGR le plus rapide, à 16,22 %, jusqu'en 2031.

- Par type d'imprimante, les systèmes industriels ont dominé avec une part de revenus de 64,56 % en 2025, tandis que les unités de bureau devraient progresser à un CAGR de 15,56 % grâce à l'adoption croissante dans l'éducation et les PME.

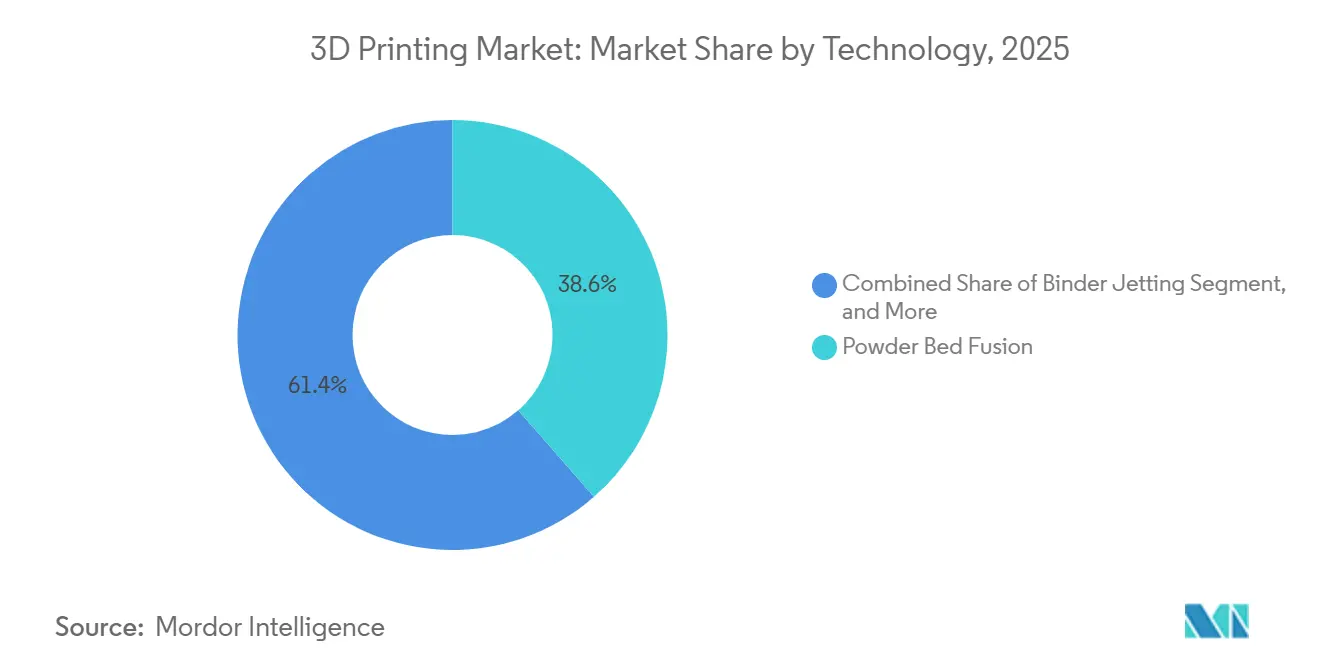

- Par technologie, la fusion sur lit de poudre a mené avec une part de 38,56 % en 2025 ; le jet de liant devrait enregistrer le CAGR le plus élevé, à 15,28 %, jusqu'en 2031.

- Par matériau, les polymères représentaient 44,88 % de la taille du marché de l'impression 3D en 2025, tandis que les métaux et alliages devraient croître à un CAGR de 16,82 % à mesure que davantage de programmes aérospatiaux certifient les superalliages de titane et de nickel.

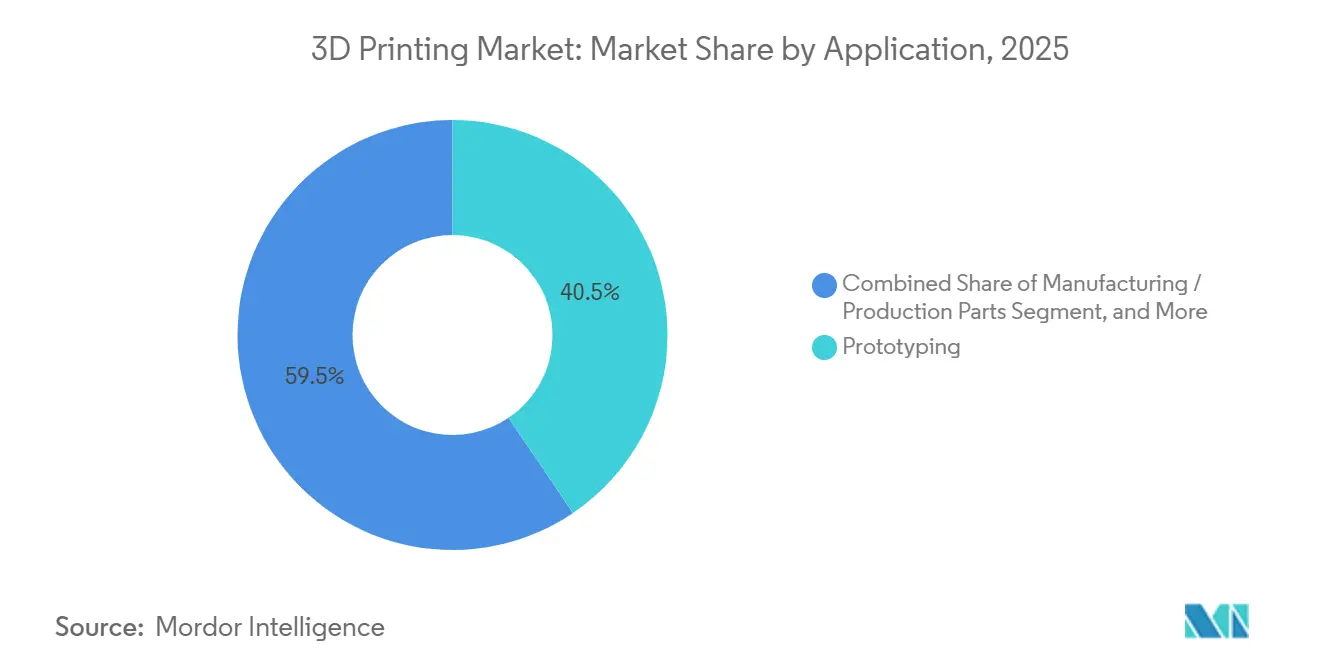

- Par application, le prototypage représentait 40,52 % de la part des revenus en 2025 ; les pièces de fabrication et de production devraient se développer à un CAGR de 16,46 % jusqu'en 2031.

- Par utilisateur final, l'aérospatiale et la défense ont conservé la plus grande part, à 29,64 %, en 2025, tandis que la santé et le dentaire devraient progresser à un CAGR de 15,02 % compte tenu de l'adoption accélérée des implants personnalisés.

- Par géographie, l'Amérique du Nord détenait une part de 35,72 % en 2025, mais l'Asie-Pacifique est en passe d'afficher le CAGR le plus rapide, à 16,54 %, jusqu'en 2031, grâce au soutien politique robuste de la Chine et de l'Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'impression 3D

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pôles de fabrication additive financés par les gouvernements | +2.4% | Amérique du Nord, avec des retombées vers l'Europe | Moyen terme (2 à 4 ans) |

| Essor de la fabrication additive métallique pour les pièces de rechange aérospatiales à la demande | +2.8% | Clusters aérospatiaux d'Europe et d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Subventions chinoises aux équipements dans le cadre de « Fabriqué en Chine 2025 » | +2.1% | Chine, impact à l'exportation sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande d'implants orthopédiques personnalisés | +1.3% | Inde, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Échangeurs de chaleur à treillis légers pour le secteur de l'énergie | +1.1% | Moyen-Orient (CCG), secteur mondial de l'énergie | Long terme (≥ 4 ans) |

| Besoins en outillage rapide pour les plateformes de véhicules électriques | +2.6% | Mondial, concentré en Amérique du Nord, en Europe et en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pôles de fabrication additive financés par les gouvernements

Les programmes fédéraux ont injecté 80 millions USD dans America Makes depuis son expansion en 2024, fournissant des machines partagées, des laboratoires de caractérisation des poudres et des cadres de propriété intellectuelle qui réduisent les coûts de qualification par projet pour les PME jusqu'à 30 %.[1]Institut national des normes et de la technologie, "Expansion du réseau Manufacturing USA," nist.gov Le Bureau de la recherche navale a ajouté 45 millions USD en 2025 pour des systèmes métalliques embarqués visant à réduire de moitié les stocks de pièces de rechange sur les navires déployés. L'élan s'est accéléré lorsque la loi CHIPS et Science a alloué 200 millions USD à la fabrication avancée, couvrant explicitement les procédés additifs pour l'outillage des semi-conducteurs. Ces investissements offrent aux constructeurs de machines américains un banc d'essai captif pour affiner la coordination multi-laser, la surveillance en boucle fermée du bain de fusion et l'analyse qualité pilotée par l'IA. Ils raccourcissent également le chemin de la R&D vers la production en série, car les utilisateurs finaux, les régulateurs et les équipementiers de machines cohabitent au sein des pôles, garantissant un retour d'information précoce et itératif sur les tolérances de conception et le contrôle statistique des procédés.

Essor de l'adoption de la fabrication additive métallique pour les pièces de rechange aérospatiales à la demande en Europe

Materialise a obtenu la certification EN 9100 pour son campus belge de fusion sur lit de poudre en 2025, ouvrant la voie à la fourniture directe de supports en titane et en Inconel à Airbus et Safran dans le cadre d'exigences rigoureuses de gestion de la qualité aérospatiale. La note de certification CM-S-008 de l'AESA a réduit le délai moyen d'approbation des pièces non rotatives de 5 ans à 2,5 ans, supprimant l'un des obstacles les plus persistants à la montée en puissance de la production.[2]Agence de la sécurité aérienne de l'Union européenne, "Note de certification CM-S-008," easa.europa.eu Airbus a ensuite produit 30 000 conduits et supports métalliques par des procédés additifs en 2025, réduisant les délais de forgeage de 12 mois et diminuant la masse des pièces de 30 %. Rolls-Royce a repoussé la frontière technologique en qualifiant des aubes de turbine en aluminure de titane imprimées par dépôt d'énergie dirigée pour son démonstrateur UltraFan, premier composant de moteur aéronautique rotatif à obtenir une autorisation de vol. Les compagnies aériennes qui adoptent des inventaires numériques distribués maintiennent désormais des stocks physiques plus réduits dans les bases de maintenance régionales, libérant 20 à 25 % de fonds de roulement sans sacrifier la fiabilité des départs.

Subventions chinoises aux équipements de fabrication additive industrielle dans le cadre de « Fabriqué en Chine 2025 »

Le Centre national d'innovation en fabrication additive de Xi'an a ouvert en 2024 avec 1,2 milliard CNY (168 millions USD) de soutien public, coordonnant la recherche sur les poudres dans 15 universités et 40 entreprises. Des remises fiscales allant jusqu'à 25 % sur les machines domestiques de fusion sur lit de poudre, associées à des crédits à l'exportation à faible taux d'intérêt de la Banque de développement de Chine, ont aidé Farsoon Technologies et Bright Laser Technologies à capter environ 60 % des installations chinoises d'ici 2025. La compétitivité des prix, les réseaux de services localisés et les préférences d'achat public freinent tous l'expansion des équipementiers étrangers. Les dispositions d'amortissement accéléré encouragent également les fournisseurs automobiles de premier rang chinois à déployer des systèmes de jet de liant alimentant à la fois les usines nationales et celles d'Asie du Sud-Est, créant un écosystème auto-renforçant pour les poudres et les pièces de rechange d'origine locale.

Demande croissante d'implants orthopédiques personnalisés en Inde

Stratasys a ouvert un centre d'application clinique à New Delhi en 2024, en partenariat avec l'Institut médical panindien des sciences médicales, pour imprimer des cages vertébrales en titane guidées par des scanners CT préopératoires. Le programme d'incitation lié à la production de l'Inde a réservé 3 420 crores INR (410 millions USD) aux fabricants de dispositifs adoptant la fabrication additive, réduisant effectivement les coûts d'investissement de 15 % pour les lignes de fusion sur lit de poudre et de post-traitement. Le projet de directive CDSCO de 2025 a exempté les implants personnalisés d'essais cliniques complets si les conceptions s'inscrivent dans une enveloppe approuvée, réduisant le délai de mise sur le marché de 12 mois. En conséquence, Zimmer Biomet et Stryker ont localisé leur capacité de fabrication pour servir le marché indien estimé à 1,2 million de remplacements articulaires par an, tandis que les chirurgiens font état de procédures 20 à 30 % plus courtes grâce à des cupules acétabulaires parfaitement ajustées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement persistants dans la certification des pièces critiques pour le vol | -1.8% | Pôles aérospatiaux d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Volatilité des prix des poudres métalliques haute performance | -1.4% | Mondial, particulièrement aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Palette de matériaux imprimables limitée pour les applications en contact alimentaire | -0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité entre les logiciels de fabrication additive et les suites PLM existantes | -0.9% | Mondial, concentré dans les grandes entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement persistants dans la certification des pièces critiques pour le vol

La circulaire consultative FAA 20-67 oblige chaque référence de pièce à subir 30 à 50 fabrications statistiquement contrôlées avant approbation, poussant les coûts de qualification bien au-delà d'un million USD par composant et prolongeant l'entrée sur le marché jusqu'à deux ans. L'AESA ajoute une obligation de traçabilité de 10 ans pour les lots de poudre et les données en cours de procédé, imposant une charge de stockage et de cybersécurité aux petits fournisseurs. La flotte 787 de Boeing compte encore moins de 20 pièces additives qualifiées malgré des pilotes remontant à 2020, illustrant le frein à l'adoption généralisée. L'absence de normes mondiales harmonisées impose une double ou triple qualification pour la FAA, l'AESA et la CAAC, augmentant les coûts de redondance. Tant que les régulateurs ne convergeront pas vers des cadres d'équivalence statistique, la production en série de matériels critiques pour la sécurité restera conditionnée, tempérant la trajectoire globale de croissance du marché de l'impression 3D.

Volatilité des prix des poudres métalliques haute performance

La poudre de titane Ti-6Al-4V a oscillé entre 65 et 95 USD par kg en 2025, sous l'effet des perturbations d'approvisionnement en éponge de titane ukrainienne et de la capacité limitée des installations d'atomisation au gaz. L'Inconel 718 a grimpé à 180 USD par kg, soit une hausse de 35 % par rapport à 2024, alors que la demande aérospatiale rebondissait plus vite que les atomiseurs ne pouvaient augmenter leur capacité. Bien que l'unité AP&C de GE Additive ait mis en service une ligne d'atomisation plasma de 5 000 tonnes par an au Canada fin 2025, les analystes prévoient encore un déficit de 15 à 20 % jusqu'en 2027. La réutilisation des poudres atténue une partie du risque de coût, mais l'absorption d'oxygène après cinq à sept cycles oblige les fournisseurs à compléter avec de la matière première vierge, les exposant à nouveau à la volatilité du marché au comptant. L'imprévisibilité contraint les sous-traitants à intégrer des contingences de 20 à 25 % dans leurs offres, érodant la parité de prix avec l'usinage soustractif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent plus vite à mesure que l'externalisation comble le déficit de compétences

Les revenus des services devraient se développer à 16,22 % jusqu'en 2031, tandis que le matériel détenait 74,22 % de la part du marché de l'impression 3D en 2025. Les étapes de post-traitement, notamment le traitement thermique, la compression isostatique à chaud et la finition CNC à cinq axes, représentent 40 à 50 % du coût des pièces métalliques, incitant les entreprises à externaliser plutôt qu'à investir dans des fours spécialisés et des équipements d'inspection. Les offres de conseil qui regroupent des ateliers de conception générative, un accompagnement réglementaire et des analyses des défauts de fabrication trouvent un écho auprès des équipementiers de l'aviation, du médical et de l'énergie qui manquent de savoir-faire interne. Materialise a affiché une croissance de 22 % en glissement annuel dans les services en 2025, grâce à des accords pluriannuels avec des fabricants d'implants orthopédiques, confirmant que le déficit de compétences est un catalyseur durable. Les ventes de matériel restent essentielles, mais les équipementiers pivotent vers des modèles de tarification à l'usage qui regroupent machines, poudres et surveillance à distance sous un seul abonnement, lissant les pics d'investissement et alimentant la consommation de poudres.

Le logiciel occupe la plus petite part des revenus, mais son importance stratégique croît car la conception de structures en treillis, l'optimisation générative et la simulation du bain de fusion influencent directement les taux de rebut et les coûts d'inspection. La plateforme 3DEXPERIENCE de Dassault Systèmes et Siemens NX intègrent désormais la modélisation inverse des procédés pour prédire les distorsions, permettant aux ingénieurs de compenser la géométrie avant la fabrication. Ces capacités, autrefois propriétaires des équipementiers de machines, migrent vers les suites PLM d'entreprise, permettant la traçabilité de la conception à la qualification. En conséquence, le segment des services inclut de plus en plus la gestion externalisée des données, où les bureaux hébergent les journaux de fabrication et les scanners CT sur des clouds sécurisés pour satisfaire aux règles de conservation aérospatiale de 10 ans, ajoutant un flux de revenus récurrents supplémentaire.

Par type d'imprimante : les unités de bureau démocratisent l'accès, les systèmes industriels préservent le débit

Les systèmes industriels représentaient 64,56 % du marché de l'impression 3D en 2025 grâce aux plateformes métalliques multi-laser et aux machines polymères grand lit qui prennent en charge les volumes en série. Des volumes de fabrication dépassant 400 litres, combinés à une tomographie optique in situ, permettent aux fournisseurs aérospatiaux et automobiles de consolider des assemblages multi-composants en une seule fabrication avec une densité de 99,9 %. Cependant, les machines de bureau dont le prix est inférieur à 5 000 USD prolifèrent dans les écoles, les espaces makers et les studios de conception des PME. Formlabs a livré 100 000 imprimantes stéréolithographiques Form 4 en 2025 en proposant une gestion automatisée de la résine et une résolution de 25 microns adaptée aux modèles dentaires.

Le Studio System 2 de Desktop Metal comble l'écart en offrant un dépôt de métal lié compatible avec les bureaux, qui imprime des pièces en acier inoxydable sans poudre libre, facilitant la conformité aux exigences EHS. La baisse des prix des résines et des filaments, de 15 à 20 % entre 2024 et 2025 à mesure que les fournisseurs de produits de base entraient sur le marché, réduit les obstacles liés aux consommables. La trajectoire suggère que la croissance des machines de bureau alimentera un futur vivier d'ingénieurs maîtrisant la conception pour la fabrication additive, élargissant indirectement la demande de machines industrielles. Néanmoins, les équipementiers automobiles de premier rang continuent de privilégier les installations industrielles de jet de liant et de fusion sur lit de poudre, car elles répondent aux exigences du contrôle statistique des procédés et s'intègrent aux lignes robotisées de déchargement des poudres pour un fonctionnement en continu 24h/24 et 7j/7.

Par technologie : le jet de liant défie la fusion sur lit de poudre sur le coût et la vitesse

La fusion sur lit de poudre a conservé une part de revenus de 38,56 % en 2025 en fournissant des pièces entièrement denses en titane, Inconel et aluminium, essentielles pour les aubes de turbine et les implants orthopédiques. Sa principale contrainte est la vitesse de fabrication, car les couches de rechargement limitent le débit, et le retrait des structures de support ajoute de la main-d'œuvre. Le jet de liant, progressant à un CAGR de 15,28 %, contourne ces deux obstacles en déposant un liant sur de fines couches de poudre, permettant un empilement illimité de pièces sans supports. Le Metal Jet de HP a remporté un contrat pluriannuel avec Volkswagen pour produire 50 000 pommaux de levier de vitesse et supports de rétroviseur par mois d'ici 2027, prouvant ses capacités de production de masse. La plateforme de jet à passage unique P-50 de Desktop Metal, introduite en 2025, intègre des agents anti-agglomération qui élargissent les fenêtres de recyclabilité des poudres et réduisent les rebuts de matériaux.

L'extrusion de matériaux, dominée par la fabrication par dépôt de filament fondu, reste essentielle pour les prototypes conceptuels mais fait face à une banalisation à mesure que des imprimantes pour amateurs à moins de 300 USD inondent les canaux de commerce électronique. La photopolymérisation en cuve conserve un avantage concurrentiel dans le dentaire et la bijouterie, où une résolution z de 16 microns et un état de surface impeccable comptent plus que le coût unitaire. Le dépôt d'énergie dirigée revendique une niche pour la réparation et le rechargement de pièces à l'échelle du mètre, tandis que la stratification de feuilles et le jet de matière servent respectivement des applications spécialisées de stratification papier et pharmaceutiques. Les machines hybrides combinant des têtes additives et soustractives dans une seule enceinte attirent les fournisseurs aérospatiaux qui souhaitent une finition in situ des caractéristiques à tolérances serrées.

Par matériau : les métaux gagnent en dynamisme à mesure que les approbations réglementaires se multiplient

Les polymères représentaient encore 44,88 % du volume en 2025, mais les métaux et alliages progressent à 16,82 % jusqu'en 2031, à mesure que le titane Ti-6Al-4V et le nickel Inconel 718 obtiennent les autorisations de la FAA et de l'AESA pour les supports de moteur et les injecteurs de carburant. Chaque nouveau matériau qualifié élargit la liberté de conception, car les ingénieurs peuvent désormais substituer des alliages légers aux pièces en acier inoxydable sans requalifier l'ensemble de l'assemblage. L'aluminium AlSi10Mg est à l'étude pour les supports automobiles critiques en cas de choc, grâce à des économies de masse approchant 40 % par rapport aux alternatives coulées, bien que la validation en fatigue soit toujours en cours. Les producteurs de poudres font face à un plafond mondial de production de titane de 8 000 à 10 000 tonnes en 2025, bien en deçà des 15 000 tonnes que les analystes du marché estiment nécessaires d'ici 2030.

Les céramiques conservent une pertinence de niche dans les couronnes dentaires et les barrières thermiques aérospatiales, où le procédé par lithographie de Lithoz offre des caractéristiques de 10 microns en zircone et alumine. Les composites, notamment le nylon renforcé de fibres de carbone continues, s'introduisent dans les aménagements intérieurs aérospatiaux, le FX20 de Markforged étant capable d'imprimer des composants dont la résistance à la traction rivalise avec l'aluminium pour un tiers de la masse. Les recherches émergentes sur les métaux réfractaires tels que le tungstène pour le blindage contre les rayonnements et les alliages de cuivre pour les dissipateurs thermiques indiquent que le mix de matériaux continuera de se diversifier, mais la capacité des fournisseurs de poudres doit évoluer en parallèle.

Par application : les pièces de production gravissent la courbe en S à mesure que les coûts baissent

Les pièces de fabrication et de production, progressant à un CAGR de 16,46 %, érodent la part de 40,52 % du prototypage, car la consolidation des pièces et les réductions de stocks l'emportent désormais sur les surcoûts des poudres. GE Aviation imprime plus de 30 000 injecteurs de carburant LEAP par an, remplaçant 20 composants usinés par une seule fabrication additive qui réduit la masse de 25 % et améliore la durabilité. L'outillage et les gabarits bénéficient lorsque les équipementiers compriment les cycles de développement produit ; Ford cite des économies de coûts de 60 % sur les gabarits d'assemblage du F-150 Lightning par rapport à l'usinage CNC.

L'activité de recherche et développement reste soutenue dans les universités explorant les alliages à haute entropie et les structures à gradient, tandis que les produits de consommation personnalisés tels que les semelles intermédiaires en treillis d'Adidas démontrent une personnalisation évolutive. Les frais d'inspection, notamment les scanners CT dont le prix est compris entre 50 et 200 USD par pièce, freinent encore certaines économies de production, mais la prédiction de la porosité par logiciel devrait réduire les taux d'échantillonnage au fil du temps.

Par secteur d'utilisation final : la santé mène la croissance, l'aérospatiale conserve l'échelle

La santé et le dentaire ont affiché un CAGR de 15,02 %, portés par les 500 millions d'aligneurs transparents cumulés produits par stéréolithographie par Align Technology et les implants orthopédiques personnalisés de Stratasys. Les guides personnalisés réduisent la durée des interventions chirurgicales, libérant la capacité limitée des blocs opératoires et justifiant le prix premium des dispositifs. L'aérospatiale et la défense ont maintenu 29,64 % des revenus de 2025 en exploitant la fusion sur lit de poudre pour les aubes de turbine, les conduits et les supports de cabine qui réduisent la masse des aéronefs et économisent du carburant sur des décennies.

L'adoption dans l'automobile se développe autour de l'outillage rapide et des supports allégés ; BMW a réduit de 10 % la masse à vide du SUV iX en déployant des conduits et des supports imprimés en 3D. L'électronique grand public reste largement axée sur le prototypage, bien que les périphériques ergonomiques en petite série de Logitech laissent entrevoir une future personnalisation de masse. La construction et l'architecture sont naissantes, avec des habitations en extrusion de béton érigées au Moyen-Orient pour les secours en cas de catastrophe, mais les révisions des codes du bâtiment progressent lentement. L'énergie, l'alimentation et l'éducation occupent des niches petites mais croissantes à mesure que les prix des poudres et la clarté réglementaire s'améliorent.

Analyse géographique

L'Asie-Pacifique devrait croître à 16,54 % jusqu'en 2031, dépassant toutes les autres régions et se rapprochant de la part de revenus de 35,72 % de l'Amérique du Nord enregistrée en 2025. La Chine seule a installé 15 000 unités industrielles cette année-là, représentant 40 % des expéditions mondiales, Farsoon et Bright Laser dominant la demande intérieure avec deux tiers de part de marché. Les deux moteurs de l'Inde — la localisation des dispositifs médicaux et les imprimantes éducatives à faible coût — créent un paysage bifurqué, mais les deux couches élargissent le volume total de systèmes. Le consortium TRAFAM du Japon canalise les subventions du METI vers l'expertise en poudre de titane, ciblant les composants pour jets régionaux d'ici 2027, tandis que Singapour se positionne comme un nœud de fabrication à façon en intégrant des machines additives au Centre de refabrication et de technologie avancée.

La courbe de croissance de l'Amérique du Nord se modère par rapport aux années précédentes, mais reste substantielle car Lockheed Martin, Northrop Grumman et General Electric continuent de sécuriser des quotas de fabrication liés à la défense qui exigent un approvisionnement national en vertu des clauses DFARS. Les pôles Manufacturing USA maintiennent un vivier de techniciens qualifiés, et les gouvernements des États offrent des fonds de contrepartie pour les achats de machines par les PME, assurant une diffusion plus large au-delà des maîtres d'œuvre. L'Europe met l'accent sur l'automobile, le médical et les céramiques avancées ; le réseau Fraunhofer allemand aide les entreprises de taille intermédiaire à intégrer la fusion sur lit de poudre sans supporter l'intégralité des coûts de R&D. La note simplifiée de l'AESA facilite davantage la certification, mais la volatilité des prix de l'énergie pourrait peser sur les fournisseurs de poudres à court terme.

Le Moyen-Orient investit dans les échangeurs de chaleur à treillis pour le secteur de l'énergie et l'extrusion de béton pour le logement abordable, Saudi Aramco et ADNOC exploitant des lignes pilotes pour minimiser les coûts logistiques offshore. L'Afrique et l'Amérique du Sud restent sous-pénétrées ; le Brésil montre des signes prometteurs alors qu'Embraer qualifie des supports en Inconel pour jets régionaux, mais les droits d'importation élevés sur les machines freinent l'adoption généralisée. La terminologie harmonisée ISO/ASTM 52900 et les principes qualité ISO 17296 favorisent le commerce transfrontalier de composants, mais l'évaluation douanière des poudres par rapport aux pièces finies varie encore selon les juridictions, créant des coûts de conformité disparates que seules les grandes entreprises peuvent absorber.

Paysage concurrentiel

Les cinq premiers fournisseurs (Stratasys, 3D Systems, EOS, HP et GE Additive) détenaient une part de revenus combinée estimée à 35-40 % en 2025, traduisant une concentration modérée qui laisse de la place aux spécialistes verticaux et aux challengers régionaux. Les acteurs établis pivotent vers des écosystèmes groupés associant matériel, logiciel et services de données cloud pour fidéliser les revenus récurrents liés aux consommables. L'expansion de HP à Barcelone pour 300 millions USD a ajouté 50 lignes Metal Jet pour honorer les contrats de Volkswagen et BMW portant sur 10 millions de pièces par jet de liant par an, démontrant des engagements d'échelle que peu de concurrents peuvent égaler.

Les acquisitions ont reconfiguré le paysage. Desktop Metal a racheté ExOne pour 575 millions USD en 2024, consolidant la propriété intellectuelle du jet de liant et un portefeuille de clients de premier plan, tandis que l'acquisition de SLM Solutions par Nikon pour 670 millions USD a signalé l'intention des fabricants d'outils traditionnels d'intégrer la fabrication additive dans leurs portefeuilles d'équipements de précision. Les constructeurs de machines hybrides DMG Mori et Mazak proposent désormais des centres CNC à 5 axes avec des buses à poudre intégrées, séduisant les ateliers aérospatiaux qui souhaitent une finition de surface soustractive sans re-fixturage. L'interopérabilité des logiciels reste contestée ; Siemens a acquis Atlas 3D pour offrir une orientation en un clic aux côtés de son CAO NX, forçant Dassault Systèmes à accélérer ses modules additifs SolidWorks.

Les perturbateurs émergents exploitent des avantages de niche. Velo3D a levé 150 millions USD en 2025 pour développer ses plateformes multi-laser Sapphire XC destinées aux contrats d'aubes de turbine nécessitant des surplombs à faible angle et un minimum de supports.[3]Velo3D Inc., "Annonce du financement de série E," velo3d.com Carbon exploite la polymérisation continue de résine pour les semelles intermédiaires en treillis et les gabarits élastomères, installant le matériel en amont chez les clients et monétisant les abonnements de résine. Renishaw a livré 50 machines RenAM 500 au bureau allemand d'Oerlikon, signalant un appétit pour les chaînes d'approvisionnement multi-équipementiers plutôt que la domination d'un seul fournisseur. Les nouveaux entrants doivent donc décider s'ils cherchent à atteindre l'échelle via un matériel à forte intensité capitalistique ou à se différencier sur des matériaux spécifiques à un domaine, des flux de travail logiciels et un savoir-faire réglementaire.

Leaders du secteur de l'impression 3D

Stratasys Ltd.

3D Systems Corporation

SLM Solutions Group AG

EOS GmbH

Desktop Metal Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : HP s'est engagé à investir 300 millions USD pour développer la capacité Metal Jet à Barcelone, sécurisant des accords d'approvisionnement pluriannuels avec Volkswagen et BMW portant sur 10 millions de pièces par an.

- Octobre 2025 : Stratasys a dévoilé l'imprimante à dépôt de matière fondue F3300, dotée d'un volume de fabrication de 1 000 cc et d'un traitement ULTEM 9085 compatible autoclave pour l'outillage aérospatial.

- Septembre 2025 : Desktop Metal a attiré une injection de capitaux propres de 120 millions USD de Koch Industries pour développer son Shop System pour les déploiements de jet de liant dans l'automobile.

- Juillet 2025 : GE Additive et Safran ont qualifié des aubes de turbine en Inconel 718 sur la plateforme Concept Laser M2 Series 5, recevant l'approbation de la FAA pour les pièces de moteur non rotatives.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché mondial de l'impression 3D comme l'ensemble des revenus commerciaux provenant du matériel, des logiciels, des matériaux et des services récurrents permettant la fabrication additive couche par couche de pièces finies ou de prototypes à partir de fichiers numériques. Le périmètre couvre les imprimantes industrielles et de bureau, les matières premières polymères et métalliques courantes, ainsi que les outils de conception et de flux de travail d'impression utilisés dans les secteurs d'utilisation finale.

Exclusion du périmètre : les bio-imprimantes purement expérimentales et les kits de loisirs non assemblés sont exclus de cette estimation.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par type d'imprimante

- Imprimante 3D industrielle

- Imprimante 3D de bureau

- Par technologie

- Photopolymérisation en cuve (SLA, DLP)

- Fusion sur lit de poudre (SLS, SLM, EBM)

- Extrusion de matériaux (FDM, FFF)

- Jet de matière

- Jet de liant

- Dépôt d'énergie dirigée

- Stratification de feuilles

- Par matériau

- Polymères

- Métaux et alliages

- Céramiques

- Composites

- Autres matériaux

- Par application

- Prototypage

- Pièces de fabrication / production

- Outillage et gabarits

- Recherche et développement

- Produits de consommation personnalisés

- Par secteur d'utilisation final

- Automobile

- Aérospatiale et défense

- Santé et dentaire

- Électronique grand public

- Construction et architecture

- Énergie (pétrole et gaz, électricité)

- Alimentation et art culinaire

- Éducation et instituts de recherche

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs commerciaux d'OEM d'imprimantes en Amérique du Nord, des formulateurs de poudres métalliques européens, des opérateurs de bureaux de services asiatiques, ainsi que des responsables des achats dans les secteurs automobile et de la santé. Ces échanges ont permis de valider les cadences d'expédition, les ratios de consommation de matériaux et les courbes d'érosion des prix, notamment là où les données publiques étaient insuffisantes. Ils ont orienté les hypothèses utilisées pour ajuster nos totaux mondiaux.

Recherche documentaire

Nous avons collecté des données de référence à partir de sources de premier rang librement accessibles, telles que les statistiques commerciales du United States Census Bureau, les tableaux PRODCOM d'Eurostat, l'enquête sur les expéditions de machines du METI japonais, et les volumes de brevets en fabrication additive extraits via Questel. Les rapports 10-K des entreprises, les présentations aux investisseurs et les portails d'associations tels que les procès-verbaux du comité F42 de l'ASTM International ont permis de clarifier les fourchettes de prix unitaires et les points de contact réglementaires. Dow Jones Factiva et les bases de données douanières nationales nous ont aidés à cartographier les flux transfrontaliers d'imprimantes et de poudres qui sous-tendent les répartitions régionales. D&B Hoovers a fourni des pistes de revenus vérifiées pour les principaux OEM, facilitant l'attribution des revenus par composant. Les sources mentionnées sont données à titre illustratif ; de nombreuses publications supplémentaires ont alimenté les vérifications des données et la mise en contexte.

Dimensionnement du marché et prévisions

Nous avons commencé par une reconstruction descendante du bassin de demande mondial à partir des expéditions d'imprimantes déclarées et des données commerciales, multipliées par les prix de vente moyens issus des dépôts réglementaires et des entretiens. Des vérifications ascendantes sélectives, telles que les agrégations des dix plus grands OEM cotés en bourse et des ASP × volumes échantillonnés pour les polymères, ont permis d'affiner les totaux. Les variables clés du modèle comprennent la répartition entre unités industrielles et de bureau, la consommation de poudres polymères et métalliques, le taux d'utilisation des capacités régionales dans l'aérospatiale et les laboratoires dentaires, l'intensité des brevets comme indicateur de la diffusion technologique, et la déflation annuelle des ASP. Une régression multivariée sur ces facteurs produit les prévisions sur cinq ans, tandis que l'analyse de scénarios capture les variations des cycles de dépenses d'investissement et des coûts des intrants matériaux.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de contrôle des écarts, de révision par les pairs et de validation par la direction. Nous recontactons les répondants lorsque les anomalies dépassent des seuils prédéfinis et actualisons le modèle tous les douze mois, avec des mises à jour intermédiaires pour les événements significatifs, afin que les clients disposent toujours de notre vision la plus récente.

Pourquoi la référence de Mordor sur l'impression 3D est fiable

Les chiffres publiés diffèrent souvent parce que les entreprises retiennent des combinaisons de composants, des leviers de croissance et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent des périmètres divergents (certains ne comptabilisent que les imprimantes), le recours à des multiplicateurs d'expédition non vérifiés, ou des extrapolations agressives de TCAC en ligne droite sans contrôles des ASP au niveau des segments. Notre inclusion rigoureuse des services et des matériaux, l'actualisation annuelle du modèle et la validation par double approche rendent la référence plus fiable pour les planificateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 29,94 Md USD (2025) | Mordor Intelligence | - |

| 16,16 Md USD (2025) | Global Consultancy A | Exclut les logiciels et les services ; vérifications primaires limitées ; mises à jour biennales |

| 24,80 Md USD (2024) | Trade Journal B | Année de base antérieure ; regroupe les matériaux avec le matériel et étend le TCAC sans validation des ASP |

Ces comparaisons montrent que lorsque le périmètre, les variables et la rigueur d'actualisation sont alignés, l'approche équilibrée de Mordor fournit une référence transparente et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'impression 3D d'ici 2031 ?

Il devrait atteindre 69,26 milliards USD d'ici 2031, reflétant un CAGR de 14,99 % de 2026 à 2031.

Quel segment connaîtra la croissance la plus rapide entre 2026 et 2031 ?

Les services, couvrant le post-traitement et le conseil, devraient se développer à 16,22 % par an à mesure que les entreprises externalisent leur expertise en fabrication additive.

Pourquoi le jet de liant gagne-t-il du terrain dans la production automobile ?

Le jet de liant élimine les structures de support et imprime les pièces 10 fois plus vite que la fusion sur lit de poudre, permettant des contrats tels que l'accord Metal Jet de HP pour 50 000 pièces par mois avec Volkswagen.

Comment les obstacles à la certification affectent-ils l'adoption dans l'aérospatiale ?

Les règles de la FAA et de l'AESA exigent des fabrications statistiques approfondies et une conservation des données à long terme, ajoutant jusqu'à deux ans et plus d'un million USD par pièce en coûts de qualification, ce qui ralentit le déploiement de nouvelles conceptions.

Quelle région devrait afficher le taux de croissance le plus élevé ?

L'Asie-Pacifique, portée par les subventions chinoises et les incitations indiennes dans le domaine des dispositifs médicaux, devrait croître à un CAGR de 16,54 % jusqu'en 2031.

Quels matériaux progressent le plus rapidement vers les applications de production ?

Le titane Ti-6Al-4V et l'Inconel 718 à base de nickel sont les métaux leaders, soutenus par les approbations réglementaires pour l'aérospatiale et les implants médicaux.

Dernière mise à jour de la page le: