Taille et part du marché de l'emballage au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 60.94 Milliards de dollars |

| Taille du Marché (2026) | 62.26 Milliards de dollars |

| Taille du Marché (2031) | 69.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage au Royaume-Uni par Mordor Intelligence

La taille du marché de l'emballage au Royaume-Uni en 2026 est estimée à 62,26 milliards USD, en progression par rapport à la valeur de 2025 de 60,94 milliards USD, avec des projections pour 2031 indiquant 69,27 milliards USD, progressant à un TCAC de 2,16 % sur la période 2026-2031. La dynamique actuelle reflète un paysage mature mais en constante évolution, façonné par les règles frontalières post-Brexit, des mandats environnementaux plus stricts, l'accélération du commerce électronique et une inflation des coûts prononcée. Les ajustements structurels liés au Modèle opérationnel cible aux frontières ont alourdi les charges de conformité et allongé les délais d'approvisionnement, incitant les producteurs à localiser leurs intrants et à automatiser la documentation douanière. L'extension parallèle de la Taxe sur les emballages en plastique au Royaume-Uni et le déploiement intégral de la Responsabilité élargie des producteurs ont renforcé l'attention portée à la recyclabilité, favorisant une substitution rapide vers le papier, les plastiques mono-matériaux et les films biosourcés. Les formats flexibles ont gagné des parts de marché alors que le commerce en ligne atteignait 31,3 % des ventes nationales, et les capacités d'impression à valeur ajoutée ont aidé les marques à cibler des publics de niche de manière rentable. La consolidation s'est poursuivie, illustrée par l'acquisition de DS Smith par International Paper pour 7,54 milliards USD, qui a créé le plus grand fournisseur de carton ondulé de la région mais a intensifié le contrôle antitrust.

Principaux enseignements du rapport

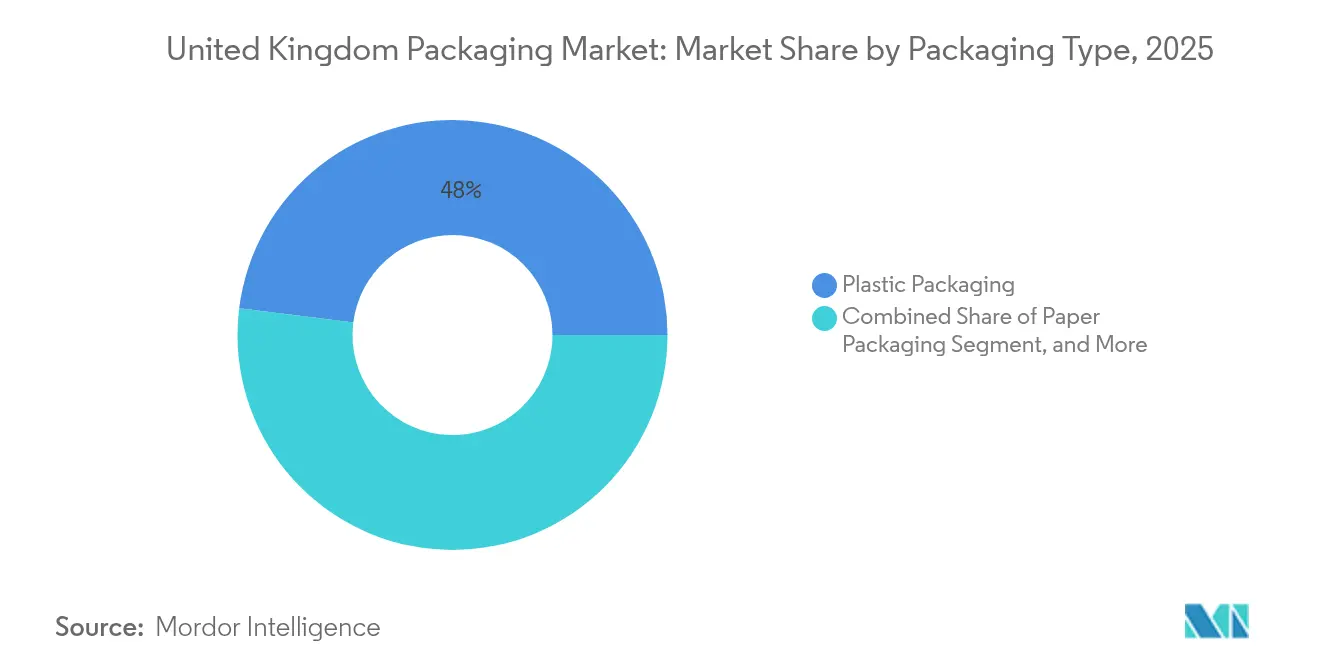

- Par type d'emballage, le plastique représentait 48,02 % de la part du marché de l'emballage au Royaume-Uni en 2025, tandis que le papier devrait progresser à un TCAC de 4,62 % jusqu'en 2031.

- Par format d'emballage, les solutions flexibles représentaient 54,40 % de la taille du marché de l'emballage au Royaume-Uni en 2025 ; les alternatives rigides devraient croître à un TCAC de 3,58 % jusqu'en 2031.

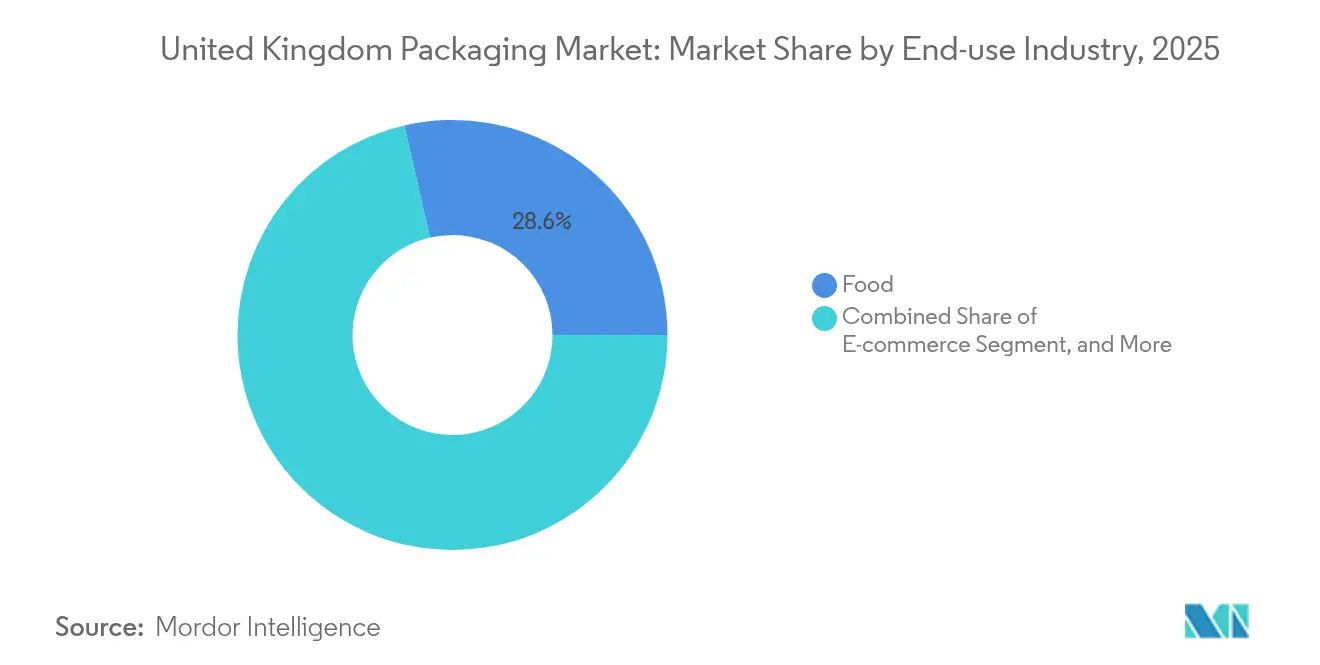

- Par secteur d'utilisation finale, les applications alimentaires étaient en tête avec une part de revenus de 28,60 % en 2025, tandis que l'emballage pour le commerce électronique progresse à un TCAC de 5,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante liée au commerce électronique pour les expéditeurs en carton ondulé et flexibles | +0.8% | National – centres de Londres, Manchester, Birmingham | Moyen terme (2 à 4 ans) |

| Transition vers des matériaux recyclables et biosourcés en raison de la Taxe sur les emballages en plastique au Royaume-Uni | +0.6% | National – adoption plus élevée en Angleterre et au Pays de Galles | Long terme (≥ 4 ans) |

| Premiumisation et demande d'emballages de luxe de la part des millennials et du tourisme | +0.4% | National – centres de luxe de Londres, Édimbourg, Bath | Court terme (≤ 2 ans) |

| Expansion croissante des marques distributeurs de produits de grande consommation dans les circuits discount | +0.3% | National – réseaux de distribution urbains et périurbains | Moyen terme (2 à 4 ans) |

| Croissance des cuisines fantômes et du commerce rapide créant des besoins en portions individuelles | +0.5% | Centres urbains – Londres, Manchester, Birmingham, Glasgow | Court terme (≤ 2 ans) |

| Adoption de l'impression numérique pour les petites séries permettant la personnalisation pour les PME | +0.2% | National – clusters de Londres, Bristol, Leeds | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée au commerce électronique pour les expéditeurs en carton ondulé et flexibles

Les ventes au détail en ligne ont grimpé à 31,3 % du chiffre d'affaires national en 2024, faisant progresser les volumes d'expédition de boîtes en carton ondulé et d'expéditeurs flexibles de 23 %. Les opérateurs de commerce rapide tels que Getir ont stimulé l'emballage en portions individuelles combinant l'inviolabilité et l'intégrité thermique. Les lignes d'emballage automatisées d'Amazon ont réduit l'intensité des matériaux d'emballage de 15 % et accéléré le débit sortant, établissant de nouveaux repères d'efficacité. Les modèles d'abonnement de HelloFresh ont amplifié la demande d'isolation retournable, tandis que les vendeurs en place de marché se sont orientés vers des expéditeurs aux dimensions adaptées qui réduisent les frais de poids volumétrique. Ces développements soutiennent l'expansion continue des formats ondulés et flexibles au sein du marché de l'emballage au Royaume-Uni.

Transition vers des matériaux recyclables et biosourcés en raison de la Taxe sur les emballages en plastique au Royaume-Uni

L'extension de la Taxe sur les emballages en plastique en 2024 a imposé une taxe de 200 GBP (263 USD) par tonne sur les polymères ne contenant pas 30 % de matières recyclées, encourageant une hausse de 35 % de l'adoption des matières premières récupérées.[1]Office for National Statistics, "Bulletin des ventes au détail," ons.gov.uk Unilever a atteint 50 % de plastique recyclé dans ses gammes de soins personnels au Royaume-Uni, tandis que Nestlé s'est engagée à proposer des solutions entièrement recyclables d'ici 2025. Les différentiels de résine vierge en hausse de 18 % au-dessus des intrants recyclés favorisent les recycleurs intégrés verticalement. Les dépenses moyennes de conformité ont atteint 2,3 millions GBP (3,02 millions USD) pour les grands transformateurs, incitant les flux de capitaux vers la capacité de flocons lavés et les pilotes de recyclage chimique. Les exigences de durabilité accélèrent donc le réalignement du portefeuille de matériaux sur l'ensemble du marché de l'emballage au Royaume-Uni.

Premiumisation et demande d'emballages de luxe de la part des millennials et du tourisme

Les volumes d'emballages de luxe ont progressé de 28 % en 2024, les arrivées touristiques ayant retrouvé 85 % des niveaux d'avant la pandémie. Des marques telles que Burberry se sont orientées vers des papiers spéciaux certifiés écologiques et des finitions décoratives qui traduisent l'exclusivité sans compromettre la recyclabilité. Les flux de travail d'impression numérique ont permis des micro-séries rentables, la taille moyenne des lots diminuant de 35 % tandis que les marges unitaires augmentaient. Les boutiques hors taxes de Heathrow ont enregistré une croissance de 22 % des marchandises de valeur élevée, stimulant la demande d'emballages cadeaux résistants aux chocs. Ces dynamiques renforcent la premiumisation en tant que moteur à court terme du marché de l'emballage au Royaume-Uni.

Expansion croissante des marques distributeurs de produits de grande consommation dans les circuits discount nécessitant des emballages rentables

La pénétration des marques distributeurs a atteint 52 % des ventes en épicerie en 2024, portée par les discounters Aldi et Lidl. Tesco a recherché des réductions de coûts unitaires de 15 à 20 % grâce à l'allègement des substrats et à la consolidation des fournisseurs, catalysant des initiatives de conception orientée valeur. Les achats en vrac liés à l'inflation ont augmenté la taille moyenne des conditionnements de 12 %, accroissant les besoins en emballages de transit en carton ondulé. Parallèlement, un étiquetage plus strict des allergènes a accru la complexité de l'impression, favorisant les transformateurs dotés d'une capacité de données variables en ligne. Ces facteurs renforcent la conception rentable en tant que moteur à moyen terme du marché de l'emballage au Royaume-Uni.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte volatilité des prix des matières premières pour les résines et le papier | -0.7% | National – bases de fabrication des Midlands et du nord de l'Angleterre | Court terme (≤ 2 ans) |

| Réglementations strictes du Royaume-Uni sur les plastiques à usage unique et les coûts de la Responsabilité élargie des producteurs | -0.5% | National – coûts de conformité les plus élevés en Angleterre et au Pays de Galles | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement post-Brexit affectant les flux d'importation | -0.4% | National – ports de Douvres, Felixstowe, Southampton | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre dans la fabrication et la logistique | -0.3% | National – Midlands, Yorkshire, Nord-Ouest | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des prix des matières premières pour les résines et le papier

Les prix de la résine polyéthylène ont bondi de 22 % en 2024, tandis que le papier recyclé a progressé de 18 % en raison des hausses des coûts énergétiques et des contraintes d'approvisionnement. Les opérations de Mondi au Royaume-Uni ont signalé une érosion des marges de 340 points de base, déclenchant des hausses de prix en aval qui ont tempéré l'élasticité de la demande.[2]Mondi Group, "Relations investisseurs," mondigroup.com Les transformateurs ont relevé les seuils de stock de sécurité de 25 à 30 % pour assurer la continuité, mais les coûts de portage ont pesé sur le fonds de roulement. Les lignes d'extrusion énergivores ont réduit leur production pendant les fenêtres de tarifs de pointe, soulignant la volatilité comme un frein à court terme sur le marché de l'emballage au Royaume-Uni.

Réglementations strictes du Royaume-Uni sur les plastiques à usage unique et les coûts de la Responsabilité élargie des producteurs

Les redevances de Responsabilité élargie des producteurs se sont élevées en moyenne à 180 GBP (240,36 USD) par tonne d'emballage mis sur le marché en 2024, représentant 3 à 5 % du chiffre d'affaires pour les petites entreprises. Les interdictions d'usage unique ont supprimé 890 millions GBP (1 188,4 millions USD) de demande annuelle, forçant une refonte rapide des emballages de restauration, de vente au détail et de services alimentaires. Les charges administratives ont nécessité des équipes de conformité dédiées, alourdissant les frais fixes. Les fournisseurs internationaux sans liens locaux de recyclage ont fait face à des barrières à l'entrée du marché plus élevées, concentrant les volumes parmi les acteurs établis disposant de chaînes de valeur circulaires bien rodées. Par conséquent, les coûts réglementaires constituent un frein à long terme sur le marché de l'emballage au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : la dominance du plastique face à la pression de la durabilité

Le plastique représentait 48,02 % de la part du marché de l'emballage au Royaume-Uni en 2025, soutenu par sa polyvalence dans les catégories alimentation, boissons et soins personnels. L'allègement des bouteilles PET rigides a réduit la masse de matière de 25 % sur la décennie, tandis que l'intégration de résine post-consommation a renforcé la crédibilité du contenu recyclé. Pourtant, le durcissement des seuils fiscaux et les engagements zéro plastique des détaillants font pivoter la croissance vers le papier, qui affiche le TCAC le plus rapide à 4,62 % jusqu'en 2031 grâce à l'expansion des volumes de carton ondulé pour le commerce électronique. La taille du marché de l'emballage au Royaume-Uni pour les substrats en papier continuera de s'élargir à mesure que les conceptions mono-matériaux simplifieront le recyclage en bord de trottoir.

Le verre et le métal ont retrouvé leur pertinence dans les boissons premium en raison de leur recyclabilité infinie et de leur haute qualité perçue, contribuant respectivement à une croissance annuelle de 3,2 % et 4,1 %. Les volumes de canettes de boissons ont bondi alors que les brasseries artisanales exploitaient la légèreté de l'aluminium et ses propriétés de refroidissement rapide, compensant les coûts d'intrants plus élevés grâce aux efficiences de volume. Pendant ce temps, les films bio-polymères ont pénétré les applications spécialisées où la compostabilité commande des primes de prix. Ces évolutions indiquent que le leadership du plastique persiste mais s'érode marginalement à mesure que les critères de durabilité influencent de plus en plus la sélection des matériaux au sein du marché de l'emballage au Royaume-Uni.

Par format d'emballage : les solutions flexibles captent la demande de commodité

Les formats flexibles ont capté 54,40 % de la taille du marché de l'emballage au Royaume-Uni en 2025, bénéficiant d'économies de matériaux de 60 à 70 % par rapport aux équivalents rigides. Les pochettes à soufflet ont pénétré les segments des aliments pour animaux, des aliments pour bébés et des produits ménagers d'entretien, combinant la refermeabilité et l'impact en rayon. La modularité de l'impression numérique a raccourci le délai de mise en rayon, permettant aux marques PME d'exécuter des promotions saisonnières sans grands stocks. Par conséquent, l'emballage flexible affiche un TCAC de 3,58 % jusqu'en 2031, à mesure que la densité des colis de commerce électronique et les attentes de commodité des consommateurs progressent.

Les options rigides restent indispensables dans les applications de boissons sous pression, pharmaceutiques et de produits chimiques industriels exigeant une barrière et une résistance à l'écrasement supérieures. L'innovation porte sur l'ingénierie des résines et les géométries de préformes optimisées pour réduire le poids tout en préservant la résistance. Les structures hybrides associant des bases rigides à des couvercles flexibles brouillent les frontières catégorielles, illustrant comment le choix de format s'adapte aux exigences de performance, de circuit et de législation au sein du marché de l'emballage au Royaume-Uni.

Par secteur d'utilisation finale : la sécurité alimentaire stimule l'innovation en matière d'emballage

Les applications alimentaires ont généré 28,60 % de la demande de 2025, ancrées par les priorités de prolongation de la durée de conservation et de protection contre la contamination. Les barquettes sous vide ont réduit l'altération des protéines, tandis que les opercules sous atmosphère modifiée ont prolongé la fraîcheur des produits. Les producteurs de boissons ont substitué le PET transparent par du rPET avec un contenu dépassant 50 %, s'alignant sur les objectifs de recyclage des détaillants et réduisant les empreintes carbone. Le commerce électronique affiche le TCAC le plus élevé à 5,28 % à mesure que les expéditions directes aux consommateurs et les modèles d'épiceries rapides s'intensifient.

Les segments pharmaceutiques et nutraceutiques se sont développés grâce au vieillissement de la population et aux tendances d'auto-soin, nécessitant des fermetures résistantes aux enfants, inviolables et adaptées aux personnes âgées. Les marques de soins personnels ont investi dans des recharges et des formats concentrés qui réduisent considérablement l'intensité d'emballage. Les secteurs industriels ont adopté des fûts homologués ONU avec des capteurs IoT pour la traçabilité et la gestion de la logistique inverse, signalant une numérisation plus large au sein du marché de l'emballage au Royaume-Uni.

Analyse géographique

L'Angleterre contribue à environ 83,60 % de la demande d'emballage au Royaume-Uni, reflétant la concentration de la population et l'étendue des implantations industrielles. Londres et le Sud-Est privilégient les substrats premium pour le commerce de luxe, la beauté et les cadeaux, tandis que les Midlands accueillent des usines automobiles et de produits de grande consommation dépendant d'emballages industriels en vrac. Les régions portuaires telles que Douvres, Felixstowe et Southampton ont absorbé des contrôles douaniers accrus après le Brexit, allongeant les délais d'approvisionnement entrants et gonflant les besoins en stocks tampons.

L'Écosse tire parti de son héritage whisky pour promouvoir le verre flint et ambré de haute qualité, Diageo investissant dans des lignes de bouteilles allégées et l'électrification des fours sur site. La disponibilité d'énergie renouvelable positionne la Ceinture centrale comme une base attrayante pour les opérations de recyclage énergivores. Le Pays de Galles capitalise sur sa capacité sidérurgique historique pour soutenir la production de boîtes métalliques, tandis que l'Irlande du Nord sert les transformateurs alimentaires transfrontaliers avec des solutions intégrées de carton ondulé et de chaîne du froid malgré la complexité réglementaire.

Les dynamiques régionales de main-d'œuvre influencent les structures de coûts : les salaires à Londres et dans le Sud-Est dépassent ceux du nord de l'Angleterre et du Pays de Galles de 15 à 20 %, incitant à déplacer les capacités vers des zones à moindre coût. Les subventions gouvernementales de nivellement ont encouragé des investissements en sites vierges dans le Nord-Est pour des lignes d'impression ondulée et flexographique, équilibrant la croissance régionale et réduisant les kilomètres carbone. Collectivement, ces tendances soulignent la fluidité géographique alors que les transformateurs optimisent leurs réseaux pour servir efficacement le marché de l'emballage au Royaume-Uni en évolution.

Paysage réglementaire

Le marché de l'emballage au Royaume-Uni fonctionne sous un cadre de conformité de plus en plus coûteux et exigeant en données, avec la Responsabilité Élargie des Producteurs (REP) et la Plastic Packaging Tax (PPT) au centre. La REP est régie par les Producer Responsibility Obligations (Packaging and Packaging Waste) Regulations 2024, telles que modifiées en 2025. Cela transfère les coûts de gestion des déchets d'emballage ménagers vers les producteurs et renforce les processus de déclaration et de fixation des redevances via l'administrateur du dispositif (PackUK), avec une surveillance à l'échelle des quatre nations.

Les paramètres fiscaux et normatifs continuent d'évoluer. Sous le Finance Act 2026, le taux de la PPT est passé à 228,82 GBP par tonne à compter du 1er avril 2026 pour les emballages plastiques qui ne respectent pas le seuil de contenu recyclé, augmentant la pression pour repenser les emballages et sécuriser des intrants recyclés vérifiables. HM Revenue and Customs a ouvert en mai 2026 une consultation sur la certification obligatoire du plastique recyclé mécaniquement aux fins de la PPT. Les changements de politique déjà annoncés incluent l'introduction d'une approche de bilan massique pour le plastique recyclé chimiquement et la suppression du plastique pré-consommation en tant que contenu recyclé admissible à compter du 1er avril 2027, ce qui accroît les exigences de traçabilité pour les transformateurs et les importateurs.

Analyse de la chaîne de valeur

La chaîne de valeur de l'emballage au Royaume-Uni s'étend des matières premières amont (polymères, papier et carton, métaux, verre, encres et adhésifs) à la transformation (extrusion, moulage, fabrication de boîtes, formage du verre, ondulation, impression flexographique et numérique), aux opérations d'emballage des marques et du commerce de détail, et à la logistique aval vers les canaux alimentaires, des boissons, pharmaceutiques, de soins personnels, industriels et du commerce électronique. Les processus douaniers post-Brexit et le Border Target Operating Model ont accru les besoins de documentation et de gestion des délais, ce qui renforce l'approvisionnement local, l'automatisation douanière et la constitution de stocks tampons autour des principaux points d'entrée tels que Dover, Felixstowe et Southampton.

La circularité en aval s'intègre de plus en plus dans les opérations quotidiennes, les producteurs finançant la collecte et le recyclage via les PRN/PERN et les frais d'élimination des déchets liés à la REP. Cela renforce le lien entre les choix de conception et les coûts de fin de vie. Les mouvements de capacité et d'investissement en 2026 pointent également vers un basculement vers les formats à base de fibres et les capacités de recyclage. Pulpex a commencé la construction d'une installation de 87 000 pieds carrés près de l'aéroport de Glasgow visant jusqu'à 50 millions de bouteilles en fibre par an, Paranova a achevé une mise à niveau de 5 millions de GBP à St Neots pour étendre sa capacité d'emballage alimentaire à emporter à base de fibres, et Cullen Sustainable Packaging a annoncé une expansion de 5 millions de GBP à Glasgow pour la fibre moulée et le carton ondulé. Du côté des plastiques, des mises à niveau telles que les améliorations de l'installation de recyclage d'Amcor à Heanor renforcent la dépendance de l'approvisionnement en emballages flexibles et rigides envers des flux de recyclat conformes aux spécifications et constants.

Paysage concurrentiel

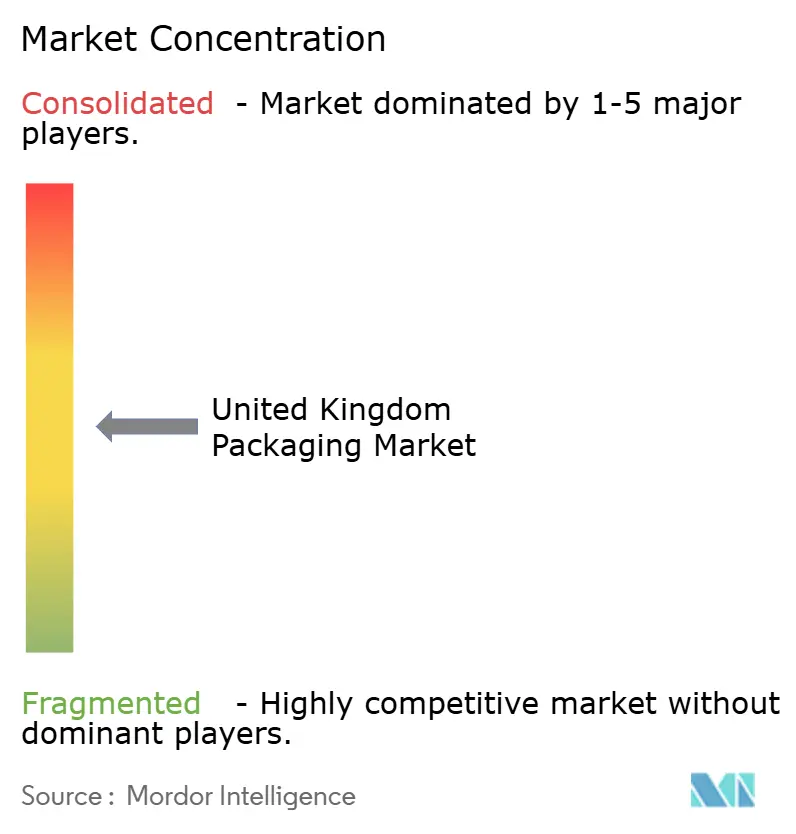

Les cinq premiers fournisseurs contrôlent environ 35 % de la valeur de l'emballage au Royaume-Uni, indiquant une concentration modérée et laissant de la place pour des spécialistes de niveau intermédiaire agiles. L'acquisition de DS Smith par International Paper a consolidé le leadership dans le carton ondulé et généré des synergies d'approvisionnement, mais a attiré l'attention de l'Autorité de la concurrence et des marchés.[3]Autorité de la concurrence et des marchés, "Enquêtes sur les fusions," GOV.UK La mise à niveau d'usine de 180 millions USD de Smurfit WestRock a élargi la capacité de transformation axée sur le commerce électronique, renforçant les capacités de mise sur le marché rapide.

Les revêtements barrières exclusifs de Mondi permettent des emballages alimentaires recyclables mono-matériaux, tandis que le rembourrage sans bulles de Sealed Air réduit le remplissage de vides de 90 % pour les expéditeurs de colis. Les plateformes de presse numérique de Canon et HP permettent la prolifération des références sans coûts d'outillage prohibitifs, soutenant les marques émergentes et les lignes de marques distributeurs. Les références en matière de durabilité influencent de plus en plus les attributions d'appels d'offres, poussant les fournisseurs à certifier leurs empreintes carbone, valider les contenus recyclés et divulguer leurs feuilles de route circulaires.

L'automatisation du travail atténue les pénuries de travailleurs qualifiés et maintient une qualité constante. L'inspection par vision, la palettisation par cobots et la robotique d'entrepôt se généralisent, réduisant les coûts unitaires de main-d'œuvre et améliorant la traçabilité. En parallèle, l'analytique des données optimise la planification de la production, les commandes de matières premières et la consommation énergétique. Collectivement, ces mouvements stratégiques illustrent comment l'investissement en capital, la gestion environnementale et la proximité client façonnent la concurrence au sein du marché de l'emballage au Royaume-Uni.

Leaders du secteur de l'emballage au Royaume-Uni

International Paper Company

Smurfit WestRock

Amcor plc

Mondi plc

Ball Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour de la refonte des emballages, de la substitution des matériaux et des infrastructures de recyclage qui réduisent l'exposition à la REP et à la Plastic Packaging Tax tout en respectant les spécifications des distributeurs et des marques. Avec le taux de la Plastic Packaging Tax fixé à 228,82 GBP par tonne à compter du 1er avril 2026 et la REP évoluant vers la modulation, la demande se déplace vers les conceptions monomatériaux, les formats à teneur recyclée plus élevée et les alternatives à base de fibres, en particulier dans les applications à haut volume telles que les enveloppes du commerce électronique et l'alimentation à emporter. La vague d'investissement de 2026 dans la production d'emballages en fibre, y compris la construction de l'installation de bouteilles en fibre de Pulpex près de Glasgow et la mise à niveau de la capacité de Paranova à St Neots, reflète une montée en puissance active des options sans plastique et recyclables au Royaume-Uni.

Une deuxième opportunité est le développement de la capacité de recyclage nationale pour les plastiques difficiles à recycler, ce qui aide les transformateurs à gérer la sécurité de l'approvisionnement tout en améliorant les références de conformité des marques. L'approbation d'urbanisme en juillet 2026 pour le projet de pyrolyse d'Endolys à Darlington (125 millions de GBP, 120 000 tonnes par an) et le soutien public au développement du recyclage par solvants (ReVentas, Livingston) indiquent un élan derrière les filières de recyclage avancées qui peuvent élargir la disponibilité des intrants au-delà des flux rigides traditionnels. Parallèlement, une gouvernance des données de la REP plus stricte, y compris les échéances de PackUK affectant les resoumissions de données d'emballage 2025, accroît la valeur de la traçabilité numérique, des intrants recyclés certifiés et des programmes en boucle fermée qui simplifient la déclaration à travers les portefeuilles multi-matériaux.

Développements récents du secteur

- Juillet 2026 : Smurfit WestRock a confirmé la fermeture de son usine de papier SSK à Birmingham, la production devant cesser le 27 juillet 2026, retirant environ 200 000 tonnes de capacité annuelle de cannelure et de couverture du système britannique. Ce mouvement resserre l'approvisionnement local en emballages à base de papier et pousse les acheteurs d'emballages ondulés et papier à rééquilibrer leurs approvisionnements sur les réseaux britanniques et européens restants.

- Août 2025 : Amcor a achevé les mises à niveau de son installation de recyclage de Heanor, Royaume-Uni, pour améliorer la constance de la production recyclée et ajouter environ 2 800 tonnes de recyclat supplémentaire pour l'emballage flexible. Cet investissement soutient les spécifications de contenu recyclé plus strictes exigées par les propriétaires de marques et aide à stabiliser la disponibilité des intrants alors que les coûts fiscaux et de la REP augmentent la valeur des intrants recyclés conformes.

- Décembre 2024 : Ball Corporation a inauguré une usine de canettes pour boissons de 200 millions de USD à Wakefield, ajoutant 2 milliards d'unités de production annuelle. Cette nouvelle capacité renforce l'approvisionnement national pour les marques de boissons et soutient l'allègement et l'adoption du format canette en réduisant la dépendance aux importations et en améliorant les niveaux de service pour les opérations de remplissage à haut débit.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'emballage au Royaume-Uni est défini comme la valeur des produits d'emballage vendus pour utilisation dans les principaux secteurs d'utilisation finale au Royaume-Uni, couvrant les matériaux et formats courants utilisés pour contenir, protéger et distribuer les marchandises.

Exclusions de périmètre : Il exclut les machines d'emballage et les services tels que le conditionnement sous contrat, la logistique, et les services de collecte et de recyclage des déchets (même lorsque ces activités influencent la demande d'emballage).

Aperçu de la segmentation

- Par type d'emballage

- Emballage en plastique

- Par type

- Emballage en plastique rigide

- Par type de matériau

- Polyéthylène (PE)

- Polypropylène (PP)

- Polyéthylène téréphtalate (PET)

- Chlorure de polyvinyle (PVC)

- Polystyrène (PS) et polystyrène expansé (EPS)

- Autres types de matériaux

- Par type de produit

- Bouteilles et bocaux

- Bouchons et fermetures

- Barquettes et conteneurs

- Autres types de produits

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Pharmaceutique

- Cosmétiques et soins personnels

- Industrie

- Autres secteurs d'utilisation finale

- Par type de matériau

- Emballage en plastique flexible

- Par type de matériau

- Polyéthylène (PE)

- Polypropylène bi-orienté (BOPP)

- Polypropylène cast (CPP)

- Autres types de matériaux

- Par type de produit

- Pochettes et sacs

- Films et enveloppes

- Autres types de produits

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Pharmaceutique

- Cosmétiques et soins personnels

- Industrie

- Autres secteurs d'utilisation finale

- Par type de matériau

- Emballage en plastique rigide

- Par type de produit

- Bouteilles et bocaux

- Pochettes et sacs

- Produits de qualité en vrac

- Autres types de produits

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Cosmétiques et soins personnels

- Pharmaceutique

- Industrie

- Autres secteurs d'utilisation finale

- Par type

- Emballage en papier

- Par type de produit

- Carton pliant

- Boîtes en carton ondulé

- Carton liquide

- Autres types de produits

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Commerce électronique

- Autres secteurs d'utilisation finale

- Par type de produit

- Verre en conteneur

- Par couleur

- Vert

- Ambré

- Flint

- Autres couleurs

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Alcoolisées

- Non alcoolisées

- Soins personnels et cosmétiques

- Pharmaceutique (à l'exclusion des flacons et ampoules)

- Parfumerie

- Par couleur

- Boîtes métalliques et conteneurs

- Par type de matériau

- Acier

- Aluminium

- Par type de produit

- Boîtes

- Fûts et barriques

- Bouchons et fermetures

- Autres types de produits

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Produits chimiques et pétrole

- Industrie

- Peintures et revêtements

- Autres secteurs d'utilisation finale

- Par type de matériau

- Emballage en plastique

- Par format d'emballage

- Flexible

- Rigide

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Pharmaceutique et soins de santé

- Soins personnels et cosmétiques

- Industrie

- Commerce électronique

- Autres secteurs d'utilisation finale

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier l'environnement de la demande d'emballage au Royaume-Uni et pour ancrer le modèle à des points de référence publics cohérents. Nous nous sommes appuyés sur des sources telles que l'Office for National Statistics du Royaume-Uni, les publications de politique du Parlement et du gouvernement britanniques (y compris les mises à jour sur les déchets d'emballage et la fiscalité), les statistiques commerciales de HM Revenue and Customs, ainsi que les publications des régulateurs ou des agences environnementales qui suivent les obligations en matière d'emballage et les flux de matériaux.

Parallèlement, nous avons examiné les rapports annuels des entreprises et les présentations aux investisseurs pour les commentaires sur les volumes et les prix, ainsi que les mises à jour des associations professionnelles et la presse spécialisée réputée pour saisir les changements dans les exigences de durabilité et la consommation des marchés finaux. Le cas échéant, des abonnements payants pour les données financières et l'actualité des entreprises ont été utilisés pour recouper les revenus, les changements de structure d'entreprise et les annonces d'expansion. Les sources documentaires énumérées ci-dessus sont illustratives et non exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé par des entretiens d'experts et des enquêtes structurées avec des producteurs, transformateurs, distributeurs d'emballages et de grands utilisateurs finaux tels que les marques alimentaires, de boissons, de santé et de soins personnels. Nous avons également échangé avec des spécialistes du secteur qui suivent la réglementation et les évolutions des matériaux, ce qui a aidé à confirmer comment les prix sont négociés en pratique, où la substitution entre matériaux apparaît en premier, et à quelle vitesse les effets de la demande se propagent à travers le Royaume-Uni.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 31 % | Cadres dirigeants : 14 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 42 % | |

| Petits acteurs : 19 % | Responsables : 44 % |

Dimensionnement et prévision du marché

La logique de dimensionnement principale utilise une approche descendante où la demande d'emballage est reconstruite à partir des indicateurs de production et de consommation d'utilisation finale au Royaume-Uni, qui sont ensuite convertis en valeur d'emballage via des hypothèses de mix matériaux et de prix. Pour maintenir des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives telles que les agrégations de revenus des fournisseurs, les vérifications de canaux, et le prix de vente moyen échantillonné multiplié par les volumes estimés pour les principaux formats d'emballage.

Les intrants importants sur ce marché incluent les tendances de production alimentaire et de boissons et de la demande de détail, l'intensité des expéditions de commerce électronique (qui augmente l'emballage secondaire et de transit), les objectifs de durabilité annoncés et les calendriers de conformité, le changement de mix entre formats rigides et flexibles, et les mouvements de coûts de la résine, du papier et de l'énergie qui influencent le prix des emballages. Lorsque des données directes manquaient pour des créneaux plus restreints, les lacunes ont été traitées en appliquant des taux de pénétration prudents puis en les revérifiant avec les retours d'entretiens avant finalisation.

Pour la prévision, nous avons utilisé une analyse de scénarios soutenue par des modèles de tendance à court terme (y compris un lissage sur les séries d'intrants clés) afin que la volatilité à court terme due à la réglementation et aux coûts des intrants puisse être séparée des moteurs de demande stables. Les hypothèses de croissance des volumes et de prix ont été testées en situation de stress avec des répondants primaires, et les perspectives finales ont été maintenues traçables à une courte liste de variables pouvant être actualisées chaque année.

Validation des données et cycle de mise à jour

La validation se fait par triangulation entre les résultats du modèle, les indicateurs publics, et ce qui a été entendu lors des conversations primaires, puis par des vérifications structurées d'écarts sur les taux de croissance, les répartitions de matériaux et les prix implicites. Lorsque les résultats se situent hors des plages attendues, nous rouvrons les moteurs et n'ajustons les hypothèses qu'après que le changement soit corroboré par au moins deux signaux indépendants.

Un examen interne en plusieurs étapes est suivi avant validation finale, incluant des vérifications de cohérence sur les années historiques et une contre-vérification par rapport aux catégories d'emballage adjacentes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des changements de politique majeurs, des fluctuations brutales des coûts des intrants, ou des changements notables de capacité surviennent. Avant livraison, un analyste effectue une nouvelle passe pour s'assurer que les derniers événements sont reflétés dans les chiffres finaux.

Taille du marché de l'emballage au Royaume-Uni de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'emballage au Royaume-Uni ne correspondent souvent pas car les périmètres ne sont pas identiques, même lorsque les titres semblent similaires. Les différences proviennent généralement de ce qui est compté comme valeur d'emballage, de la manière dont les prix sont traités, et de savoir si l'estimation est alignée sur la production, la consommation ou les flux commerciaux.

En suivant les signaux de production d'utilisation finale et en vérifiant les hypothèses de prix et de mix matériaux sur la période d'étude, Mordor Intelligence maintient le total de l'emballage au Royaume-Uni lié aux types d'emballage et à la demande des utilisateurs finaux réellement dans le périmètre, plutôt que de mélanger des services ou d'utiliser un facteur de prix large unique à travers les matériaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 60,94 milliards USD (2025) | |

| Éditeur sectoriel A | 26,28 milliards USD (2025) | Reflète souvent une limite de valeur plus étroite qui peut surpondérer les formats d'emballage de consommation tout en sous-comptant l'emballage industriel et de transit, et peut utiliser une définition plus restrictive des revenus d'emballage qui exclut certaines parties des chaînes de valeur de l'emballage secondaire et tertiaire. |

| Cabinet de conseil régional B | 32,80 milliards USD (2026) | Utilise une année de référence différente et peut appliquer une optique d'emballage durable plus large qui modifie la cartographie des catégories et les hypothèses de prix. L'estimation peut également reposer davantage sur des objectifs de TCAC prévisionnels déclarés, avec moins de contre-vérifications divulguées par rapport aux indicateurs de production et de commerce d'utilisation finale. |

L'écart dans le tableau s'explique principalement par les limites de périmètre et la manière dont la valeur est traduite des volumes en dollars, en particulier lorsque les types d'emballage et les utilisations finales sont regroupés différemment. Notre approche reste reproductible en reliant le total à un petit ensemble de signaux de demande observables au Royaume-Uni, puis en confirmant les prix implicites et le mix avec les acteurs du marché avant de finaliser le chiffre.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage au Royaume-Uni ?

La taille du marché de l'emballage au Royaume-Uni s'établit à 62,26 milliards USD en 2026.

À quelle vitesse le secteur de l'emballage au Royaume-Uni devrait-il croître ?

Le marché devrait enregistrer un TCAC de 2,16 %, atteignant 69,27 milliards USD d'ici 2031.

Quel type de matériau connaît la croissance la plus rapide ?

L'emballage en papier affiche la plus forte croissance avec un TCAC de 4,62 % grâce au commerce électronique et aux obligations de durabilité.

Quel segment représente la plus grande part de la demande ?

Les applications alimentaires commandent 28,60 % de la demande totale, reflétant des exigences strictes en matière de durée de conservation et de sécurité.

Comment le commerce électronique influencera-t-il la demande future d'emballages ?

L'emballage pour le commerce électronique devrait afficher le TCAC le plus élevé à 5,28 %, porté par les expéditions directes aux consommateurs et les services de commerce rapide.

Quelle politique du Royaume-Uni influe le plus sur les choix de matériaux d'emballage ?

La Taxe sur les emballages en plastique, qui prélève 200 GBP par tonne sur les emballages contenant moins de 30 % de matières recyclées, encourage fortement les alternatives recyclables et biosourcées.

Dernière mise à jour de la page le: