Taille et part du marché de l'impression 3D en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

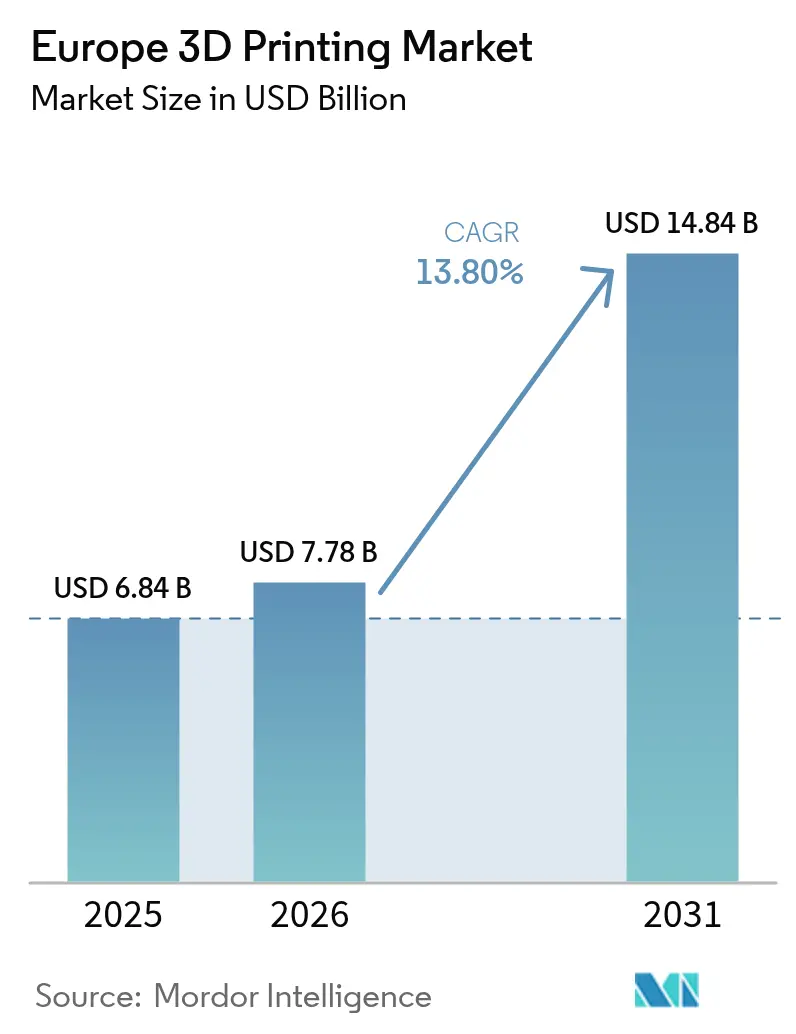

| Taille du marché de l'année de base (2025) | 6.84 Milliards de dollars |

| Taille du Marché (2026) | 7.78 Milliards de dollars |

| Taille du Marché (2031) | 14.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.80% CAGR |

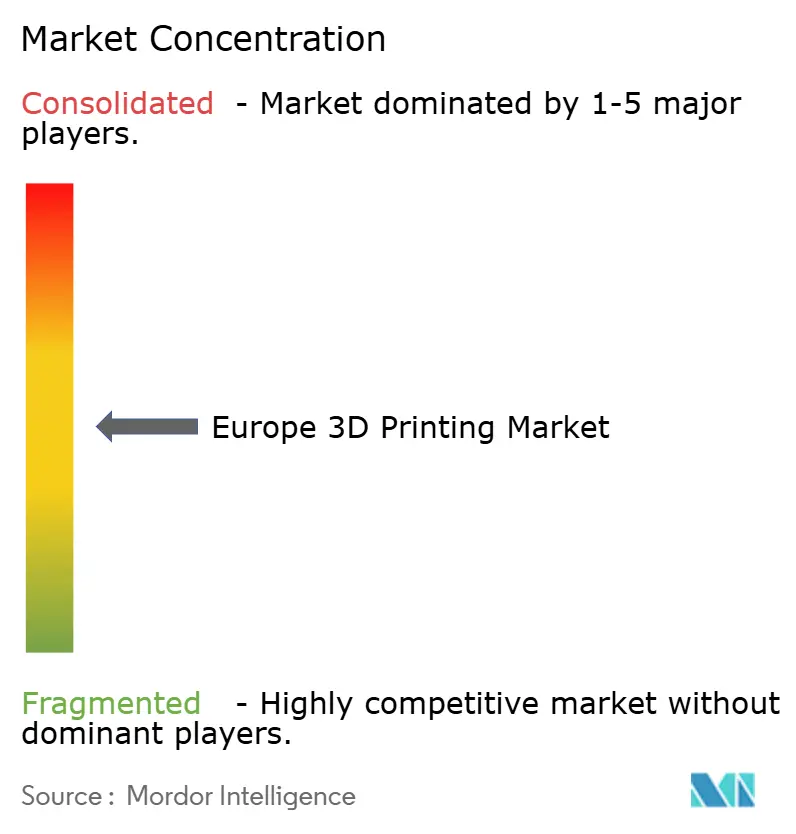

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression 3D en Europe par Mordor Intelligence

Le marché de l'impression 3D en Europe devrait croître de 6,84 milliards USD en 2025 à 7,78 milliards USD en 2026 et est prévu d'atteindre 14,84 milliards USD d'ici 2031, avec un TCAC de 13,8 % sur la période 2026-2031. Cette expansion s'explique par l'accélération des stratégies de production distribuée chez les fabricants de la région, visant à réduire les délais, à se prémunir contre les chocs des chaînes d'approvisionnement et à répondre aux exigences d'ajustement carbone aux frontières qui récompensent la production localisée. Des cycles d'innovation rapides, la baisse des coûts des imprimantes métalliques et l'intégration du contrôle de processus par intelligence artificielle soutiennent un ensemble croissant de cas d'usage en production pour les secteurs automobile, de la santé et maritime. Les ventes de matériel dominent encore le chiffre d'affaires, mais les modèles de « fabrication en tant que service » orientés services se développent rapidement, reflétant la préférence des utilisateurs pour une capacité flexible sans investissement en capital important. La dynamique par pays est inégale : l'Allemagne s'appuie sur sa profondeur en matière de brevets et son expertise en automatisation pour consolider sa position de leader, tandis que les Pays-Bas exploitent leurs infrastructures logistiques et leurs clusters maritimes de premier ordre pour afficher le rythme de croissance le plus élevé. L'intensité concurrentielle s'accroît à mesure que les acteurs établis s'intègrent verticalement, que les nouveaux entrants proposent de nouveaux matériaux et que l'Union européenne harmonise les normes techniques pour faciliter les opérations transfrontalières.

Principaux enseignements du rapport

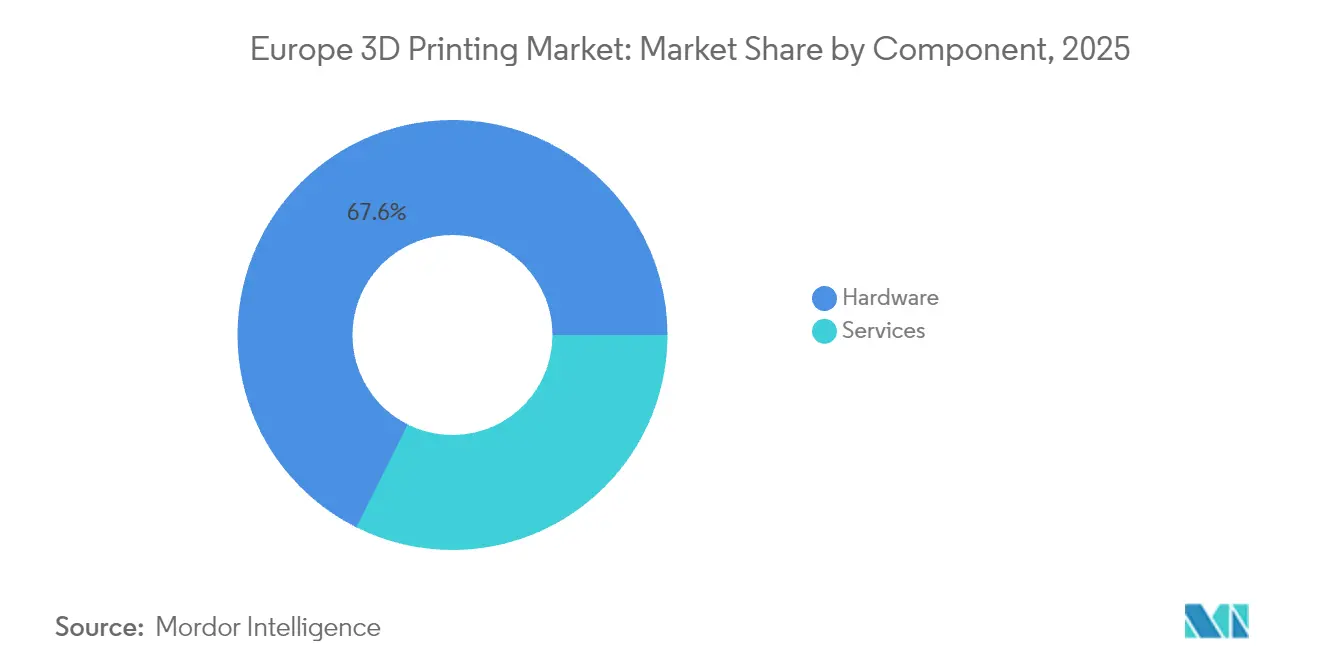

- Par composant, le matériel a capturé 67,62 % de la part du marché de l'impression 3D en Europe en 2025, tandis que les services ont enregistré le TCAC le plus élevé à 15,97 % jusqu'en 2031.

- Par technologie, la modélisation par dépôt de matière fondue (FDM) a dominé avec une part de revenus de 29,12 % sur le marché de l'impression 3D en Europe en 2025 ; la technologie de traitement numérique de la lumière (DLP) devrait progresser à un TCAC de 14,42 % entre 2026 et 2031.

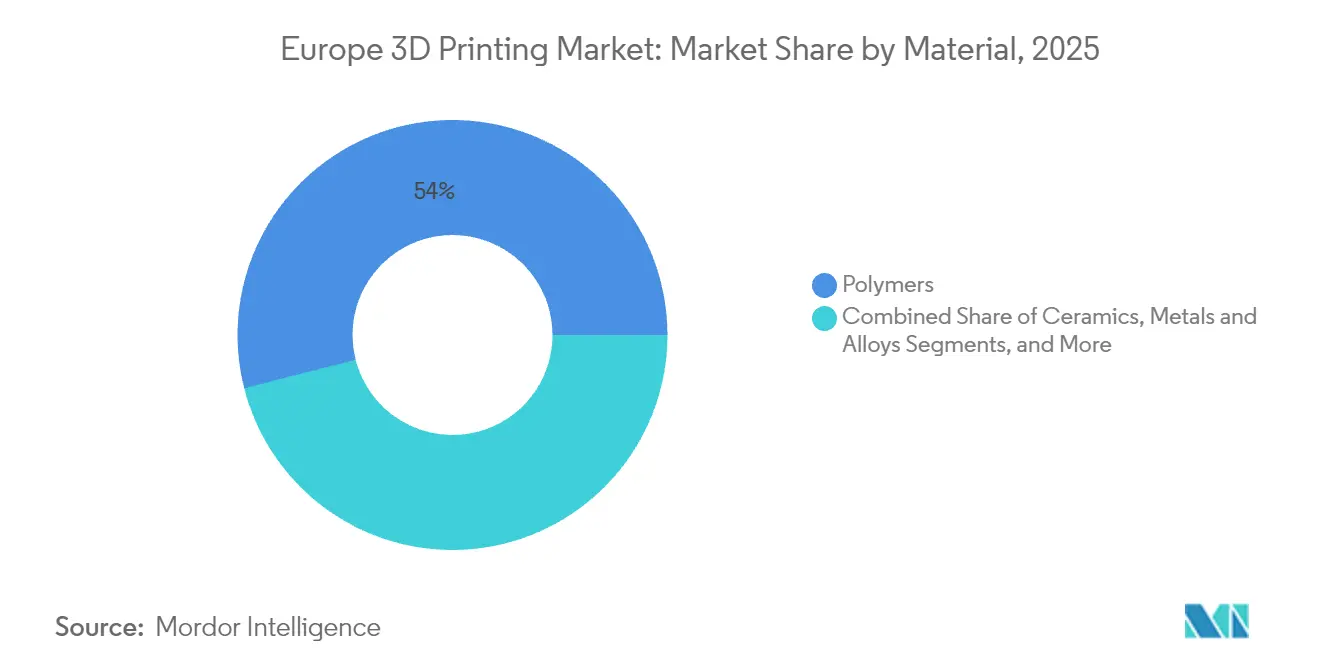

- Par matériau, les polymères représentaient 53,98 % de la taille du marché de l'impression 3D en Europe en 2025 et les métaux et alliages progressent à un TCAC de 15,21 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile détenait une part de 24,22 % de la taille du marché de l'impression 3D en Europe en 2025, tandis que la santé progresse à un TCAC de 14,63 % jusqu'en 2031.

- Par pays, l'Allemagne détenait 29,41 % de la part du marché de l'impression 3D en Europe en 2025, et les Pays-Bas affichent le TCAC prévisionnel le plus élevé à 14,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'impression 3D en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Initiatives gouvernementales et financement pour l'Industrie 4.0 et la fabrication additive | +2.1% | À l'échelle de l'UE (Allemagne, France) | Moyen terme (2-4 ans) |

| Demande des équipementiers automobiles pour le prototypage léger et l'outillage | +1.8% | Allemagne, Italie, France | Court terme (≤ 2 ans) |

| Adoption dans le secteur de la santé pour les dispositifs spécifiques aux patients | +2.3% | À l'échelle de l'UE (Pays-Bas, Allemagne) | Long terme (≥ 4 ans) |

| Baisse des coûts des imprimantes métalliques et des matériaux | +1.9% | Régions industrielles dans l'UE | Moyen terme (2-4 ans) |

| Ajustement carbone aux frontières de l'UE favorisant la production localisée | +1.4% | Hubs de fabrication de l'UE | Long terme (≥ 4 ans) |

| Besoins en pièces de rechange à la demande dans les secteurs ferroviaire et maritime | +1.2% | Pays-Bas, Allemagne, pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Initiatives gouvernementales et financement pour l'Industrie 4.0 et la fabrication additive

Les gouvernements européens mobilisent des capitaux considérables pour accélérer l'adoption de la fabrication additive. Le programme « France 2030 » doté de 54 milliards EUR réserve des fonds pour les plateformes de fabrication avancée. Horizon Europe soutient en outre des projets pilotes de « fabrication en tant que service » qui interconnectent les équipements entre les frontières au sein de lignes de production gérées dans le nuage.[1]Élisabeth Borne, « Comprendre France 2030 », info.gouv.fr En Allemagne, les entreprises de fabrication additive investissent 30,6 % de leur chiffre d'affaires dans la recherche, amplifié par des subventions nationales et européennes, consolidant leur leadership dans les systèmes métalliques. Le modèle de financement partagé favorise le transfert de technologie des laboratoires vers les ateliers de production et constitue un vivier de fournisseurs alignés sur des normes techniques communes. Il en résulte que le marché de l'impression 3D en Europe bénéficie d'économies d'échelle qui abaissent les barrières à l'entrée pour les entreprises de taille intermédiaire.

Demande des équipementiers automobiles pour le prototypage léger et l'outillage

Les constructeurs automobiles vont désormais au-delà du prototypage initial dans leur recours à la fabrication additive. Le projet Multi-FUN financé par l'UE révèle des constructions multi-matériaux intégrant câblages et capteurs dans des structures légères.[2]Commission européenne, « Projet Horizon Europe Multi-FUN », europa.eu Les équipementiers allemands impriment des outillages de production en faibles volumes pour gérer des pièces spécifiques à certains modèles sans stocker de coûteux inventaires. En exploitant des assemblages en une seule construction qui éliminent les soudures et les boulons, les entreprises réduisent le poids et raccourcissent les cycles de production, maintenant l'élan du marché de l'impression 3D en Europe dans les corridors automobiles stratégiques.

Adoption dans le secteur de la santé pour les dispositifs spécifiques aux patients

Les hôpitaux à travers l'Europe déploient à grande échelle des guides, prothèses et implants imprimés en 3D pour offrir des solutions de soins de proximité. L'Agence européenne des médicaments clarifie les voies d'approbation, donnant aux cliniciens la confiance nécessaire pour adopter des dispositifs adaptés aux patients. Des consortiums de recherche de l'UE tels qu'ENLIGHT explorent des prototypes de pancréas imprimés en 3D, tandis que PRISM-LT développe des constructions de tissus vivants susceptibles de redéfinir les processus de transplantation. Les cadres de remboursement se mettant progressivement en place, les systèmes de santé renforcent leur dépendance aux laboratoires de fabrication additive, soutenant une expansion à deux chiffres au sein du marché de l'impression 3D en Europe jusqu'en 2030.

Baisse des coûts des imprimantes métalliques et des matériaux

Les coûts d'impression métallique à l'unité diminuent à mesure que les techniques de recyclage des poudres — tamisage, sphéroïdisation par plasma et dégazage sous vide — permettent de récupérer la qualité des matières premières pour des cycles répétés. Des fabricants d'équipements comme EOS intègrent la prédiction de défauts par intelligence artificielle dans leurs machines afin de réduire les taux de rebut et de réimpression. Des vitesses de dépôt plus élevées grâce aux systèmes à faisceau d'électrons et à fusion laser sélective permettent des séries de volumes intermédiaires autrefois non rentables, élargissant la base adressable pour le marché de l'impression 3D en Europe.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Investissement en capital et coûts de maintenance élevés | -1.6% | À l'échelle de l'UE, en particulier pour les PME | Court terme (≤ 2 ans) |

| Pénurie de talents en conception pour la fabrication additive | -1.3% | Régions industrielles dans l'UE | Long terme (≥ 4 ans) |

| Paysage fragmenté des certifications et des normes de l'UE | -1.1% | À l'échelle de l'UE, concentré dans les applications médicales | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en poudres métalliques et difficultés de recyclage | -0.9% | Allemagne, Pays-Bas, hubs industriels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital et coûts de maintenance élevés

Les imprimantes industrielles affichent des prix à six chiffres, et les utilisateurs doivent ajouter des équipements de manipulation des poudres, de post-traitement et d'assurance qualité. Les petites et moyennes entreprises reportent souvent leurs achats même si les prix du matériel baissent. La conformité au règlement de l'UE sur les dispositifs médicaux impose une documentation rigoureuse et une surveillance post-commercialisation, alourdissant les frais généraux des adoptants du secteur de la santé. Les régimes de certification fragmentés pour les secteurs ferroviaire, aérospatial et énergétique multiplient les budgets de test, réduisant la base adressable du marché de l'impression 3D en Europe jusqu'à ce que les modèles de location ou de service compensent le risque.

Pénurie de talents en conception pour la fabrication additive

Moins d'un cinquième des fabricants mondiaux emploient des ingénieurs qualifiés en fabrication additive, et les entreprises européennes font face à des lacunes similaires.[3]Société des ingénieurs de fabrication, « Principales tendances de la fabrication additive à surveiller en 2025 », sme.org Les programmes universitaires s'efforcent d'intégrer l'optimisation de treillis, la simulation multi-matériaux et les modules de contrôle de processus dans leurs cursus. Sans les compétences adéquates, les entreprises n'exploitent pas la liberté géométrique, entraînant des boucles de reconception coûteuses et des gains de rendement non réalisés. Ce déficit de talents freine l'adoption à court terme sur le marché de l'impression 3D en Europe, en particulier pour les opportunités de séries de production complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent tandis que le matériel arrive à maturité

Les prestataires de services ont capturé une part croissante du chiffre d'affaires à mesure que les entreprises privilégient la flexibilité. Bien que le matériel représentait encore 67,62 % du marché de l'impression 3D en Europe en 2025, les modèles orientés services se développent à un TCAC de 15,97 %, les entreprises externalisant l'optimisation de la conception, la préparation des constructions et le post-traitement. Des fabricants contractuels tels que K3D et FKM déploient des parcs multi-imprimantes, offrant aux clients des pièces en juste-à-temps sans immobiliser de capital dans des machines. Cette transition abaisse le coût d'expérimentation et répartit le risque sur des portefeuilles de clients diversifiés.

Parallèlement, les fournisseurs de matériel regroupent des abonnements logiciels, de maintenance et de formation, brouillant les frontières entre ventes d'équipements et services récurrents. Des tableaux de bord en nuage agrègent les données à l'échelle du parc, permettant la maintenance prédictive et le réapprovisionnement en consommables. Ces offres intégrées renforcent l'adoption, propulsant le marché de l'impression 3D en Europe vers des normes d'achat basées sur les résultats.

Par technologie : la technologie DLP s'impose comme leader de la fabrication de précision

La modélisation par dépôt de matière fondue (FDM) a maintenu la plus grande part en 2025 à 29,12 % grâce à des matériaux matures, de faibles coûts d'exploitation et une large familiarité des utilisateurs. Cependant, la technologie de traitement numérique de la lumière (DLP) enregistre un TCAC impressionnant de 14,42 %, portée par une capacité de résolution inférieure à 50 microns adaptée aux aligneurs dentaires, aux aides auditives et à la recherche sur les échafaudages tissulaires. Les avancées dans les photopolymères d'origine végétale renforcent les atouts en matière de durabilité tout en élargissant la palette de biocompatibilité. La stéréolithographie (SLA) et la frittage laser sélectif (SLS) répondent aux exigences aérospatiales et automobiles pour les composants résistants à la chaleur, tandis que la fusion par faisceau d'électrons reste la référence pour les structures en treillis de titane dans les implants orthopédiques.

La différenciation technologique repose désormais sur l'automatisation et le contrôle en boucle fermée. La correction au niveau du voxel pilotée par l'intelligence artificielle réduit la masse des supports et facilite le dépoudrage, améliorant les taux d'utilisation sur l'ensemble du marché de l'impression 3D en Europe. La coordination multi-laser dans les systèmes à lit de poudre équilibre productivité et état de surface, donnant aux fabricants la confiance nécessaire pour qualifier les pièces en production en série.

Par matériau : les métaux progressent malgré la domination des polymères

Les polymères ont sécurisé 53,98 % du chiffre d'affaires en 2025 grâce à leur polyvalence dans le prototypage et l'outillage. Cependant, les volumes de métaux et alliages sont prévus de croître à un TCAC de 15,21 % à mesure que les flux de post-traitement deviennent moins intensifs en main-d'œuvre et que les cycles de récupération des poudres prolongent la valeur des matériaux. L'acier inoxydable, les super-alliages à base de nickel et le bronze d'aluminium trouvent une demande dans les pools de pièces de rechange pour les opérateurs ferroviaires, pétroliers et gaziers, et maritimes recherchant une résistance à la corrosion et des économies de poids.

Les pressions en matière de durabilité favorisent le développement de composites recyclés répondant aux performances mécaniques tout en réduisant l'empreinte carbone. Les biocomposites à fibres de bois de Breton remplacent les matières premières polymères vierges dans les imprimantes grand format, conformément aux objectifs d'économie circulaire. Les céramiques et les composites haute température s'imposent dans des créneaux spécifiques des turbines énergétiques et des réacteurs chimiques, illustrant comment l'étendue des matériaux soutient le futur mix de revenus du marché de l'impression 3D en Europe.

Par secteur d'utilisation final : la santé dépasse la fabrication traditionnelle

L'automobile occupait 24,22 % du marché de l'impression 3D en Europe en 2025 à travers des applications dans les modèles de soufflerie, les armatures de sièges en treillis et les gabarits à la demande. Cependant, la santé a enregistré la trajectoire la plus marquée avec un TCAC de 14,63 % à mesure que les hôpitaux déploient des laboratoires d'impression de proximité pour les guides de planification chirurgicale et les implants sur mesure. Les programmes aérospatiaux qualifient des supports critiques en poids qui regroupent plusieurs pièces en tôle en structures uniques en titane, réduisant les heures d'assemblage et la consommation de carburant.

Les services publics d'énergie intègrent la fabrication additive pour les embouts de brûleurs et les roues de pompes, réduisant les temps d'arrêt. Des startups de la construction expérimentent des systèmes à portique et robotiques qui extrudent des matériaux cimentaires pour des éléments de façade, bien que l'harmonisation des codes de construction reste un obstacle. Collectivement, ces secteurs illustrent l'élargissement de la base de demande soutenant le marché de l'impression 3D en Europe.

Analyse géographique

L'Allemagne a conservé une part dominante de 29,41 % du marché de l'impression 3D en Europe en 2025, ses fournisseurs du Mittelstand tirant parti de décennies d'expertise en automatisation pour commercialiser des systèmes à lit de poudre métallique. Les subventions nationales et européennes couvrant jusqu'à 50 % des budgets de R&D élargissent le fossé de brevets autour d'entreprises comme EOS et SLM Solutions, tandis que les équipementiers automobiles ancrent la demande intérieure pour les outillages de production. L'écosystème bénéficie de clusters denses de fournisseurs de poudres, de fabricants d'équipements de mesure et d'instituts de recherche qui rationalisent les flux de qualification des pièces.

Les Pays-Bas progressent le plus rapidement, affichant un TCAC de 14,95 % jusqu'en 2031. L'infrastructure portuaire de Rotterdam soutient des cas d'usage maritimes tels que les drones aquatiques grand format imprimés par Royal3D qui réduisent les délais de moulage pour les coques composites. Les centres d'innovation d'Eindhoven et de Twente orientent le capital-risque vers des startups médicales et électroniques, renforçant une marque nationale autour du prototypage matériel agile. La facilitation gouvernementale de projets transfrontaliers avec des chantiers navals allemands met en évidence un modèle coopératif élargissant l'empreinte du marché de l'impression 3D en Europe le long du corridor de la mer du Nord.

La France développe la fabrication additive sous l'égide du programme France 2030 doté de 54 milliards EUR, en mettant l'accent sur les réseaux de valeur dans la propulsion aérospatiale, les biens de luxe et les implants orthopédiques. L'Italie et l'Espagne croissent à travers l'outillage automobile et les hubs de développement de la fusion multi-jets, tandis que le Royaume-Uni maintient son élan via des programmes de défense et d'énergie malgré les nouvelles frictions douanières. Les marchés d'Europe de l'Est, notamment la Pologne, révèlent une adoption plus faible en raison d'appétits modérés pour les dépenses en capital ; cependant, les fonds structurels de l'UE et les travaux de sous-traitance multinationaux sont susceptibles de combler l'écart, ouvrant la prochaine frontière de croissance pour le marché de l'impression 3D en Europe.

Paysage concurrentiel

Le marché de l'impression 3D en Europe maintient une fragmentation modérée. Les acteurs établis tels que Stratasys, EOS et Materialise s'intègrent verticalement, proposant des logiciels de conception, des imprimantes, des matériaux et des kits de post-traitement dans des portefeuilles unifiés. Le partenariat d'EOS avec 1000 Kelvin intègre le co-pilote d'intelligence artificielle AMAIZE dans ses systèmes polymères, réduisant les défaillances d'impression et les heures d'ingénierie pour les clients du secteur aérospatial. Materialise développe des services de préparation de constructions en nuage qui génèrent des revenus récurrents et fidélisent les usines équipées de marques d'imprimantes mixtes.

La consolidation s'intensifie : Nano Dimension a accepté d'acquérir Desktop Metal pour combiner les flux de travail d'électronique imprimée avec des plateformes de jet de liant métallique, tandis que l'acquisition d'Ansys par Synopsys pour 35 milliards EUR signale l'intérêt croissant des acteurs majeurs de la simulation pour les modèles physiques de fabrication additive. Des startups comblent les lacunes du marché : Breton développe à grande échelle des biocomposites recyclés, des laboratoires catalans optimisent des résines d'origine végétale et Meltio s'associe à K3D pour acheminer des commandes de laser à fil dans toute l'Europe. Les entreprises capables d'associer des atouts en matière de durabilité à la conformité réglementaire sont en bonne position pour gagner des parts de marché à mesure que les audits environnementaux alimentent les décisions d'approvisionnement sur l'ensemble du marché de l'impression 3D en Europe.

La réglementation reste une arme à double tranchant. Le règlement de l'UE sur les dispositifs médicaux favorise les entreprises dotées de cadres de gestion de la qualité établis, risquant de marginaliser les petits bureaux de services de dispositifs médicaux. Les règles carbone aux frontières favorisent la production locale mais alourdissent les obligations de déclaration. Les entreprises qui maîtrisent la traçabilité numérique — enregistrement des lots de poudre, de la consommation d'énergie et de l'inspection dimensionnelle — font preuve de résilience et obtiennent le statut de fournisseur préféré, consolidant leurs positions à long terme sur le marché de l'impression 3D en Europe.

Leaders du secteur de l'impression 3D en Europe

Materialise NV

SLM Solutions Group AG

Stratasys Ltd.

3D Systems Corporation

ExOne Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : des chercheurs catalans ont présenté des résines d'origine végétale compatibles avec les flux de travail de traitement numérique de la lumière (DLP) et de stéréolithographie (SLA), améliorant la durabilité.

- Avril 2025 : Stratasys a présenté en avant-première la stéréolithographie Neo800+ et le matériau PolyJet ToughONE pour l'aérospatiale lors de RAPID + TCT 2025.

- Janvier 2025 : Synopsys a finalisé l'acquisition d'Ansys pour 35 milliards EUR après l'autorisation de l'UE, réunissant les piles de conception de simulation et d'électronique.

- Janvier 2025 : EOS a lancé l'imprimante polymère P3 NEXT destinée aux applications en volume de production.

Périmètre du rapport sur le marché de l'impression 3D en Europe

L'impression 3D, également connue sous le nom de fabrication additive, crée un produit tridimensionnel à partir d'une conception CAO ou d'un modèle 3D informatique. Elle peut être réalisée à l'aide de plusieurs techniques, par lesquelles une substance est déposée, connectée ou solidifiée sous contrôle informatisé, souvent couche par couche.

Le marché européen de l'impression 3D est segmenté par composant (matériel, services), technologie (stéréolithographie (SLA), modélisation par dépôt de matière fondue (FDM), fusion par faisceau d'électrons, traitement numérique de la lumière, frittage laser sélectif (SLS)), secteur d'utilisation final (automobile, aérospatiale et défense, santé, construction et architecture, énergie et alimentation) et pays (Allemagne, Royaume-Uni, France, Italie, Espagne, Pays-Bas et reste de l'Europe).

Les tailles et prévisions de marché sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Matériel |

| Services |

| Stéréolithographie (SLA) |

| Modélisation par dépôt de matière fondue (FDM) |

| Frittage laser sélectif (SLS) |

| Fusion par faisceau d'électrons (FBE) |

| Traitement numérique de la lumière (DLP) |

| Autres technologies |

| Polymères |

| Métaux et alliages |

| Céramiques |

| Composites et autres |

| Automobile |

| Aérospatiale et défense |

| Santé |

| Construction et architecture |

| Énergie et services publics |

| Alimentation et boissons |

| Autres secteurs |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Reste de l'Europe |

| Par composant | Matériel |

| Services | |

| Par technologie | Stéréolithographie (SLA) |

| Modélisation par dépôt de matière fondue (FDM) | |

| Frittage laser sélectif (SLS) | |

| Fusion par faisceau d'électrons (FBE) | |

| Traitement numérique de la lumière (DLP) | |

| Autres technologies | |

| Par matériau | Polymères |

| Métaux et alliages | |

| Céramiques | |

| Composites et autres | |

| Par secteur d'utilisation final | Automobile |

| Aérospatiale et défense | |

| Santé | |

| Construction et architecture | |

| Énergie et services publics | |

| Alimentation et boissons | |

| Autres secteurs | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de l'impression 3D en Europe ?

Le marché a été évalué à 7,78 milliards USD en 2026 et est prévu d'atteindre 14,84 milliards USD d'ici 2031, soutenu par un TCAC de 13,8 %.

Quel segment connaît la croissance la plus rapide au sein de la fabrication additive européenne ?

Les services, englobant la conception, la sous-traitance de production et le post-traitement, progressent à un TCAC de 15,97 % à mesure que les entreprises optent pour la fabrication en tant que service plutôt que pour la possession d'équipements.

Pourquoi les Pays-Bas surpassent-ils les autres pays dans l'adoption de l'impression 3D en Europe ?

Les Pays-Bas combinent des applications maritimes, une infrastructure logistique et un financement solide de l'innovation pour afficher un TCAC de 14,95 % jusqu'en 2031.

Quels matériaux gagnent des parts dans la fabrication additive européenne ?

Les poudres métalliques sont en plein essor, enregistrant un TCAC de 15,21 % à mesure que les coûts baissent et que les technologies de recyclage prolongent les cycles de vie des poudres.

Comment la réglementation façonne-t-elle la croissance de l'impression 3D médicale en Europe ?

Des voies plus claires de la part de l'Agence européenne des médicaments et du règlement de l'UE sur les dispositifs médicaux soutiennent l'impression hospitalière sur site tout en exigeant des systèmes de qualité robustes.

Dernière mise à jour de la page le: