Taille et part de marché des câbles d'énergie sous-marins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.07 Milliards de dollars |

| Taille du Marché (2031) | 17.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.66% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

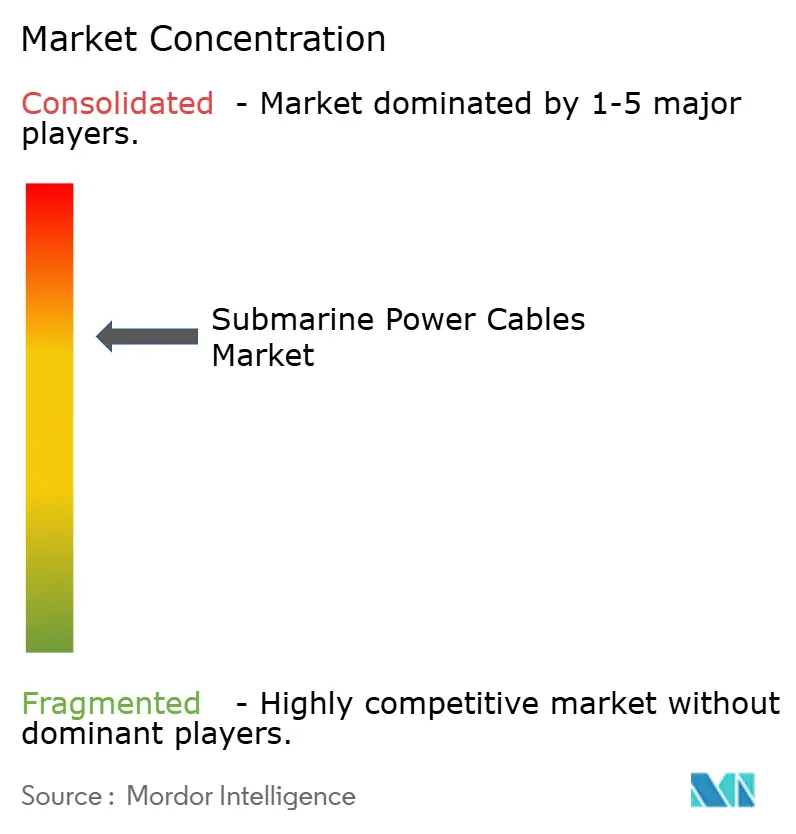

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des câbles d'énergie sous-marins par Mordor Intelligence

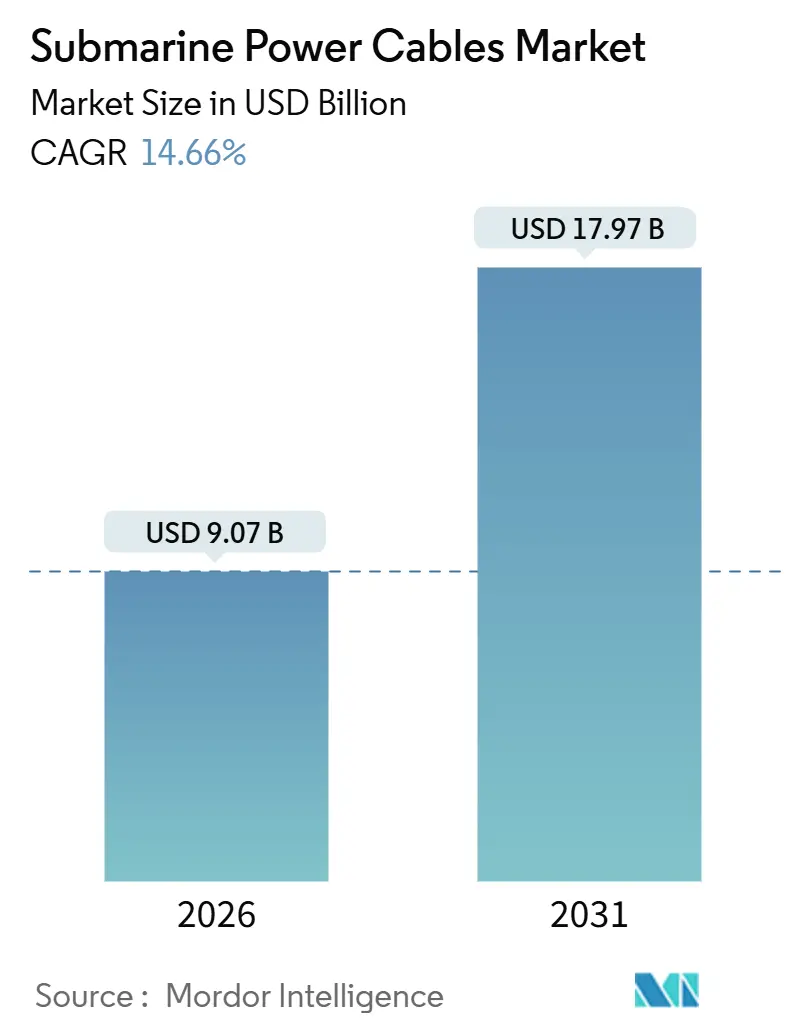

La taille du marché des câbles d'énergie sous-marins est estimée à 9,07 milliards USD en 2026 et devrait atteindre 17,97 milliards USD d'ici 2031, à un TCAC de 14,66 % au cours de la période de prévision (2026-2031).

Cette progression reflète l'essor ininterrompu des parcs éoliens en mer, la généralisation des liaisons CCHT XLPE 525 kV et une vague de projets d'interconnexion soutenus par les gouvernements, qui équilibrent la production d'énergie renouvelable entre les réseaux nationaux. Un solide pipeline de projets en Europe, des objectifs de capacité ambitieux aux États-Unis et un soutien politique constant en Asie-Pacifique maintiennent les engagements en capital à un niveau élevé, tandis que les extensions de capacité de fabrication dans l'extrusion haute tension offrent aux fournisseurs des marges de montée en puissance. Les puissances nominales des turbines dépassant 15 mégawatts, les projets pilotes à fondations flottantes et les innovations en matière de câbles dynamiques redéfinissent les spécifications techniques, poussant les développeurs vers des liaisons d'exportation plus longues et des sections conductrices plus importantes. La volatilité des prix des matières premières, notamment du cuivre, et la pénurie de navires de réparation continuent de peser sur les marges, mais les contrats à prix coûtant majoré et l'adoption de conducteurs en aluminium atténuent l'impact. L'intensité concurrentielle reste élevée, les acteurs établis s'intégrant verticalement, déployant des navires poseurs de câbles de nouvelle génération et s'efforçant de sécuriser les approvisionnements à long délai en cuivre et en XLPE.

Principaux enseignements du rapport

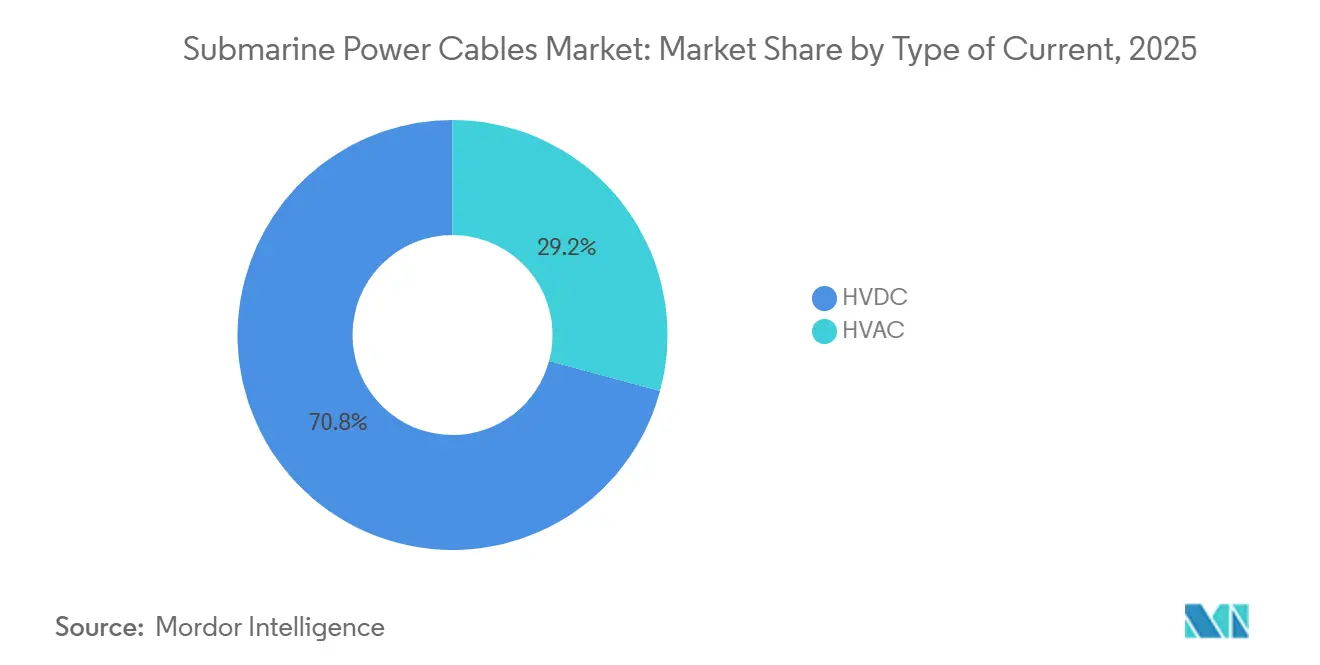

- Par type de courant, le CCHT représentait 70,8 % du chiffre d'affaires en 2025 et progresse à un TCAC de 15,1 % jusqu'en 2031, soulignant sa domination dans les liaisons longue distance à haute capacité.

- Par classe de tension, le segment 66-220 kV était en tête avec une part de chiffre d'affaires de 58,5 % en 2025, tandis que la classe supérieure à 220 kV devrait enregistrer le TCAC le plus rapide, à 16,9 %, d'ici 2031.

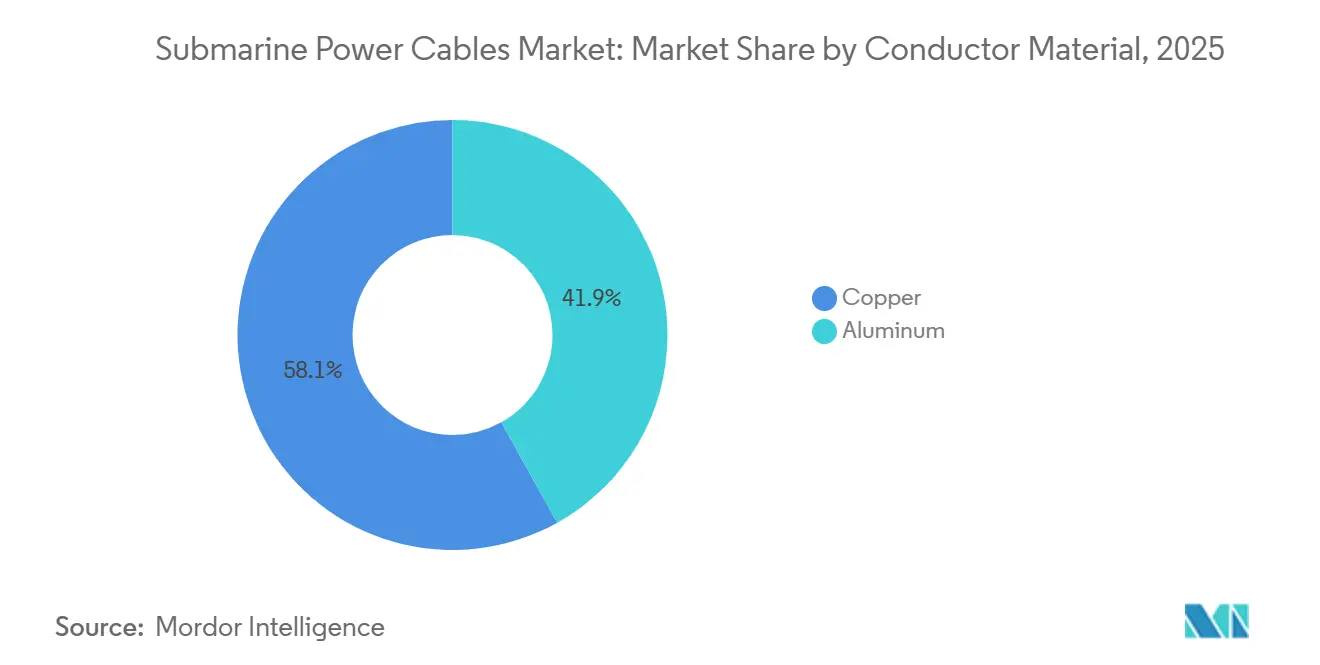

- Par matériau conducteur, le cuivre représentait 58,1 % du chiffre d'affaires 2025, tandis que l'aluminium est en passe d'afficher le TCAC le plus élevé, à 16,5 %, grâce à ses avantages en termes de coût et de poids.

- Par type de cœur, les conceptions monoconducteur représentaient 64,7 % des installations en 2025 ; les variantes multiconducteur devraient progresser à un TCAC de 16,2 % à mesure que les développeurs cherchent à réduire le nombre de tranchées.

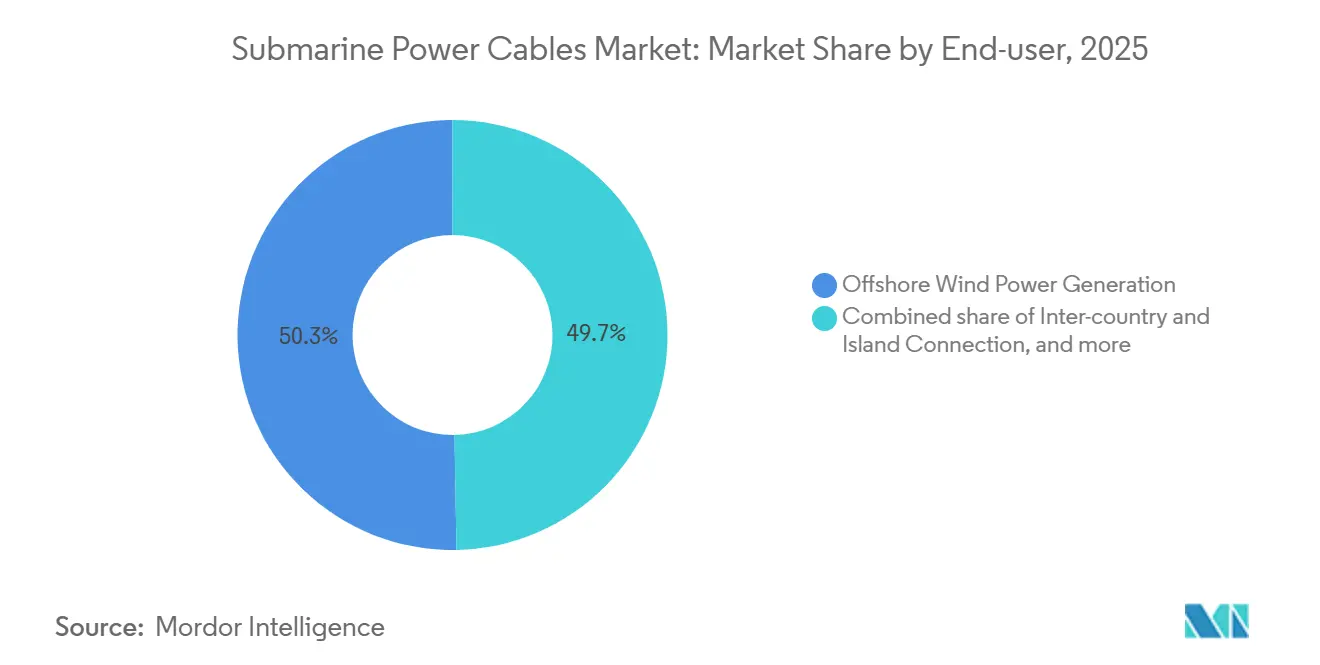

- Par utilisateur final, la production d'énergie éolienne en mer représentait 50,3 % de la demande en 2025 ; les interconnexions entre pays et avec les îles affichent la croissance la plus rapide, à un TCAC de 15,7 %, sous l'effet des impératifs de sécurité énergétique.

- Par géographie, l'Europe conservait 55,6 % du chiffre d'affaires mondial en 2025, tandis que l'Amérique du Nord devrait enregistrer un TCAC de 17,3 %, porté par les adjudications de concessions américaines.

- Prysmian, Nexans et NKT détenaient collectivement 60 % de la capacité mondiale en 2025, reflétant une concentration significative de la part de marché des câbles d'énergie sous-marins en tête de la chaîne de valeur.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des câbles d'énergie sous-marins

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du pipeline de projets éoliens en mer | 3.80% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide de la technologie CCHT XLPE 525 kV | 2.90% | Mondial, avec une priorité en Europe et en Chine | Long terme (≥ 4 ans) |

| Initiatives d'interconnexions « vertes » transfrontalières | 2.40% | Europe, ASEAN, Asie de l'Est | Moyen terme (2-4 ans) |

| Décarbonation des plateformes pétrolières et gazières via l'alimentation électrique depuis la côte | 1.70% | Mer du Nord, Moyen-Orient | Long terme (≥ 4 ans) |

| Réductions des dépenses d'investissement grâce aux navires poseurs de câbles de nouvelle génération | 1.50% | Mondial | Court terme (≤ 2 ans) |

| Systèmes de surveillance de l'état des câbles intelligents éprouvés en milieu marin | 1.20% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du pipeline de projets éoliens en mer

Les nouvelles installations éoliennes en mer dans le monde ont atteint 10,8 GW en 2025 et sont en passe d'atteindre une moyenne de 15 GW par an jusqu'en 2030, alimentant régulièrement le marché des câbles d'énergie sous-marins en nouveaux appels d'offres.[1]Département américain de l'Énergie, « Rapport sur le marché de l'éolien en mer », energy.gov Chaque gigawatt supplémentaire se traduit par plus de 200 km de câbles d'exportation et de réseau interne, consolidant la demande de base avant même que les mises à niveau du réseau terrestre ne soient prises en compte. Les seules provinces chinoises du Jiangsu et du Guangdong ont mis en service 4,2 GW en 2025, en s'appuyant largement sur des lignes XLPE 220 kV domestiques qui ont fait leurs preuves à 40 m de profondeur. Les dernières attributions de la mer Celtique au Royaume-Uni promettent une adoption de câbles dynamiques à mesure que les fondations flottantes s'avancent dans des eaux de 70 m. La désignation par le Japon de cinq zones de promotion en 2025 renforce encore les perspectives régionales, appelant à des câbles dynamiques équipés de fibres optiques permettant de surveiller les contraintes en temps réel.[2]Bloomberg, « Perspectives mondiales des câbles haute tension », bloomberg.com Ces tendances maintiennent le marché des câbles d'énergie sous-marins sur une trajectoire où les extensions de capacité des usines d'extrusion peinent à suivre le rythme des prises de commandes.

Adoption rapide de la technologie CCHT XLPE 525 kV

Le passage de 320 kV à 525 kV réduit les pertes de liaison de 35 % sur des trajets dépassant 200 km, permettant de transporter 2 GW via un seul bipôle et de diviser par deux le nombre de corridors sous-marins. Des contrats emblématiques, la liaison réseau DolWin5 de 2 GW de TenneT et l'approvisionnement de l'île énergétique de Bornholm par NKT, témoignent de la confiance des acheteurs dans l'isolation XLPE extrudée. La norme IEC 62067-A2, publiée en 2024, standardise la qualification, réduisant les délais d'autorisation et ouvrant les appels d'offres à plusieurs régions.[3]IEC, « Amendement 2 de la norme IEC 62067 », iec.ch Les courbes de coûts s'aplatissent à mesure que davantage de fournisseurs certifient leur capacité à 525 kV, bien que les délais de livraison restent proches de 36 mois, car seules cinq usines dans le monde peuvent produire le diamètre et la pureté requis. Il en résulte une trajectoire où le marché des câbles d'énergie sous-marins tarifie de plus en plus les projets sur la base d'un prix coûtant majoré indexé sur les cours du cuivre, reportant le risque sur les acheteurs.

Initiatives d'interconnexions « vertes » transfrontalières

Dix-sept projets d'intérêt commun, soutenus par 800 millions EUR de subventions du Mécanisme pour l'interconnexion en Europe, prouvent que Bruxelles considère les câbles comme des artères bas carbone.[4]Commission européenne, « Réseaux transeuropéens d'énergie », ec.europa.eu Des réalisations opérationnelles comme la Viking Link de 765 km et 400 kV valident à la fois la faisabilité technique et la valeur économique en injectant l'énergie éolienne danoise dans le réseau britannique pendant les périodes de faible production. Au-delà de l'Europe, la liaison Sarawak-Kalimantan occidental de l'ASEAN et une étude de faisabilité relancée entre la Corée et le Japon montrent que d'autres régions s'inspirent directement du modèle européen. Les carnets de commandes des fournisseurs gonflent en conséquence : Nexans a remporté 1,9 milliard EUR pour la ligne CCHT Crète-Attique en 2025, et LS Cable a sécurisé 150 km pour les exportations hydroélectriques Malaisie-Indonésie la même année. L'inertie du réseau étant une préoccupation croissante, les interconnexions CCHT acquièrent un double rôle dans les échanges d'énergie et l'équilibrage de fréquence.

Décarbonation des plateformes pétrolières et gazières via l'alimentation électrique depuis la côte

Les émissions des installations en mer ont conduit les régulateurs norvégiens à exiger des évaluations d'électrification pour tous les nouveaux champs, une démarche reprise par l'Autorité de transition de la mer du Nord britannique. La phase 2 de Johan Sverdrup d'Equinor soutire désormais 100 MW sur des lignes CCAT de 200 km, réduisant les émissions annuelles de CO₂ de 1,2 million de tonnes et les charges d'exploitation de 40 millions USD. Saudi Aramco, ADNOC et d'autres ont suivi, attribuant des contrats CCHT de plusieurs centaines de millions de dollars pour acheminer des électrons d'origine solaire vers les installations en mer. L'alimentation électrique depuis la côte fait ainsi entrer le marché des câbles d'énergie sous-marins dans des provinces pétrolières qui privilégiaient auparavant les turbines à gaz satellites, diversifiant la demande au-delà des seules énergies renouvelables.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement des navires de réparation sous-marins et envolée des tarifs journaliers | -1.80% | Mondial, particulièrement aigu en mer du Nord et sur la côte est des États-Unis | Court terme (≤ 2 ans) |

| Volatilité du prix du cuivre impactant les budgets de projet | -1.40% | Mondial | Court terme (≤ 2 ans) |

| Retards d'autorisation pour les corridors CCHT ultra-longs | -0.90% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Risque lié aux engins explosifs non explosés sur les fonds marins dans les anciennes zones de guerre | -0.70% | Mer du Nord, Baltique, mer de Chine orientale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement des navires de réparation sous-marins et envolée des tarifs journaliers

Seuls 12 navires dans le monde peuvent gérer les systèmes 525 kV, le taux d'utilisation dépasse 85 % et les tarifs journaliers ont bondi de 180 000 USD en 2023 à 290 000 USD en 2025. Le retard de six semaines subi par l'extension Walney d'Ørsted a coûté 18 millions USD de pertes de revenus, illustrant comment la rareté des navires alimente la hausse des primes d'assurance. Un carnet de 14 projets début 2025 a porté les délais d'attente moyens à 35 jours en mer du Nord. Si le projet de Prysmian de reconvertir un ancien poseur de conduites ajoute de la capacité d'ici 2027, la certification et la formation des équipages repoussent le soulagement d'au moins 18 mois. Tant que la flotte ne s'agrandit pas, le risque de temps d'arrêt freine la trajectoire de croissance par ailleurs solide du marché des câbles d'énergie sous-marins.

Volatilité du prix du cuivre impactant les budgets de projet

Le cuivre a fluctué entre 8 200 USD et 10 400 USD par tonne en 2025, contraignant les fournisseurs à invoquer des clauses d'indexation qui ont ajouté jusqu'à 12 % sur les contrats à prix fixe. Nexans a absorbé 120 millions EUR de coûts non récupérés sur des contrats anciens et a migré vers des offres à prix coûtant majoré avec indexation mensuelle. Les développeurs spécifient de plus en plus des conducteurs en aluminium, acceptant une pénalité de taille de 15 % en échange d'une économie de matière de 75 %. L'Association internationale du cuivre prévoit une demande de câbles de 450 kt par an d'ici 2030, intensifiant la concurrence avec les batteries de véhicules électriques. Les fluctuations de prix introduisent donc une incertitude budgétaire susceptible de bloquer les décisions finales d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de courant : le CCHT creuse l'écart

La taille du marché des câbles d'énergie sous-marins pour les installations CCHT a atteint 5,7 milliards USD en 2025 et est en passe d'afficher un TCAC de 15,1 %, reflétant l'allongement des distances moyennes d'exportation et les raccordements de réseaux asynchrones. La part de 70,8 % du CCHT en 2025 découle de ses pertes aller-retour inférieures à 3 % sur les liaisons de plus de 100 km et de sa capacité à transporter de l'énergie en grande quantité sans équipement de compensation réactive. Le CCAT reste pertinent à l'intérieur des réseaux éoliens où les trajets dépassent rarement 30 km, mais la parité des coûts bascule en faveur du CCHT dès que les coûts des plateformes de conversion descendent en dessous de 110 millions USD par 500 MW.

À l'avenir, l'adoption des convertisseurs à source de tension confère au CCHT une capacité de redémarrage à froid, permettant aux clusters en mer de soutenir les marchés d'inertie du réseau. Les fournisseurs indiquent que 70 % des appels d'offres ouverts exigent désormais une tension nominale de 525 kV, signalant que l'enveloppe de conception du CCHT continuera de s'étendre. Ces dynamiques confirment le CCHT comme le principal moteur de croissance du marché des câbles d'énergie sous-marins.

Par classe de tension : la très haute tension prend son envol

La bande 66-220 kV a dominé les volumes 2025 avec 58,5 %, mais les systèmes supérieurs à 220 kV affichent la croissance la plus rapide, à un TCAC de 16,9 %, à mesure que des blocs d'exportation de 2 GW s'acheminent sur 135 km ou plus vers la côte. DolWin5 illustre l'économie réalisée, ramenant les pertes en ligne à 1,8 % et supprimant les plateformes intermédiaires. La classe jusqu'à 66 kV conserve des niches dans les réseaux marémoteurs et les liaisons insulaires, mais manque de la capacité ampère requise pour les exportations à l'échelle du gigawatt, surtout lorsque les puissances nominales des turbines dépassent 15 MW.

Les extensions d'usines soulignent ce pivot : Prysmian ajoute une deuxième ligne d'extrusion 525 kV à Arco Felice d'ici 2027, et la tour verticale de NKT à Karlskrona atteint une isolation sans vide à 525 kV. La qualification harmonisée de l'IEC accélère les autorisations multi-régions, garantissant que la très haute tension reste la voie la plus rapide du marché des câbles d'énergie sous-marins.

Par matériau conducteur : l'aluminium gagne en acceptation commerciale

La part de 58,1 % du cuivre se maintient pour la fiabilité en eaux profondes, mais l'aluminium affiche un TCAC de 16,5 % face à des écarts de prix persistants. L'AluPower de Nexans atteint 95 % de la conductivité du cuivre à la moitié du poids, économisant 8 millions USD en affrètements de navires sur une installation de 100 km. Le projet Shinan de LS Cable a réduit le temps de tranchée de 20 % grâce à des forces de traction plus légères, démontrant son acceptation sur le terrain. Les pics du prix du cuivre incitent les développeurs à spécifier l'aluminium en double option, sécurisant un avantage si les marchés se tendent. En conséquence, le rôle de l'aluminium évolue de couverture des coûts à alternative courante, notamment sur les routes plus courtes et moins profondes de l'Asie-Pacifique.

Par type de cœur : la stratégie d'installation guide le choix

Les câbles monoconducteur, représentant 64,7 % du volume 2025, restent l'architecture CCHT privilégiée car chaque pôle fonctionne indépendamment, facilitant les poses en parallèle qui compriment les calendriers de quatre mois sur une liaison de 2 GW. La croissance des câbles multiconducteur à 16,2 % provient des réseaux CCAT regroupant trois phases pour réduire le nombre de passages sur le fond marin. Le schéma à trois conducteurs 66 kV de Hornsea 3 a réduit les mobilisations de navires des deux tiers, économisant 22 millions GBP. Le monoconducteur conserve une capacité ampère plus élevée et une meilleure dissipation thermique, mais les innovations multiconducteur telles que l'armure hélicoïdale et les conceptions à fatigue dynamique ouvrent des applications pour l'éolien flottant, soutenant un mix de demande qui maintient les deux formats essentiels au marché des câbles d'énergie sous-marins.

Par utilisateur final : les interconnexions s'accélèrent sous l'effet des objectifs de sécurité énergétique

L'éolien en mer dominait toujours en 2025 avec une part de 50,3 %, mais les liaisons entre pays et avec les îles affichent la croissance la plus rapide, à un TCAC de 15,7 %. Le financement de l'UE pour les projets d'intérêt commun et la liaison CCHT Crète-Attique en Grèce illustrent le soutien politique qui transforme les câbles en actifs géopolitiques. L'alimentation électrique depuis la côte pour le pétrole et le gaz représente 8 %, mais les mandats d'électrification en Norvège et au Moyen-Orient améliorent la visibilité du carnet de commandes à long terme. Les énergies marines émergentes comme l'énergie marémotrice ajoutent un volume de niche, garantissant que la diversification des utilisateurs finaux reste une caractéristique du marché des câbles d'énergie sous-marins.

Analyse géographique

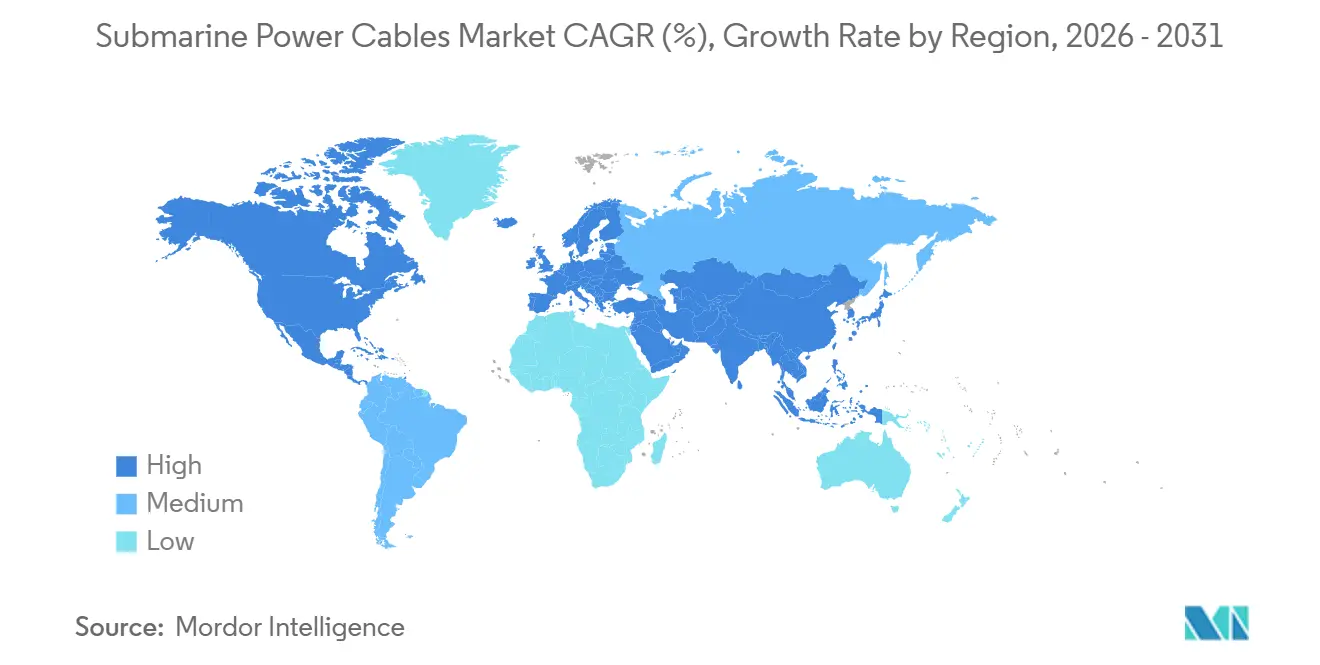

La part de 55,6 % de l'Europe en 2025 reflète le pipeline de la mer du Nord et le mandat de l'UE de doubler la capacité de transfert transfrontalier d'ici 2030. Dogger Bank et l'île énergétique de Bornholm illustrent des développements de clusters massifs qui regroupent plusieurs parcs éoliens dans des hubs CCHT partagés, générant des économies d'échelle et renforçant le leadership de la région sur le marché des câbles d'énergie sous-marins. TenneT Allemagne a accéléré les attributions de contrats d'une valeur de 2,8 milliards EUR jusqu'en 2025, incitant les fournisseurs à étendre leurs lignes d'extrusion malgré des délais de livraison de 36 mois.

L'Amérique du Nord est en passe d'afficher un TCAC de 17,3 % jusqu'en 2031, les adjudications de concessions fédérales libérant 30 GW de constructions ciblées. Vineyard Wind a prouvé la bancabilité du secteur, et la spécification CCHT de 340 km d'Empire Wind confirme les tendances longue distance. L'objectif atlantique de 5 GW du Canada ajoute une nouvelle charge, les ambitions d'exportation d'hydrogène vert se liant à la demande de câbles. Les exigences de localisation de la chaîne d'approvisionnement poussent les équipementiers européens à établir une production aux États-Unis, créant une empreinte de fabrication sur les deux rives.

L'Asie-Pacifique a capté 28 % du chiffre d'affaires en 2025, avec les 4,2 GW d'ajouts de la Chine et les zones d'éolien flottant du Japon exigeant des lignes dynamiques équipées de fibres optiques. Formosa 3 à Taïwan poussera le CCHT 525 kV sur 180 km dans des eaux sujettes aux typhons, validant la robustesse de conception pour les conditions météorologiques extrêmes. La préférence de la Corée du Sud pour les conducteurs en aluminium souligne l'accent régional sur les coûts, tandis qu'une liaison CCHT proposée entre la Corée et le Japon pourrait inaugurer le premier interconnecteur multi-gigawatt de la zone.

Paysage concurrentiel

La concurrence sur le marché des câbles d'énergie sous-marins se concentre autour de cinq fournisseurs qualifiés pour le XLPE 525 kV. Le contrôle total de Prysmian sur le navire Leonardo da Vinci garantit une exécution de bout en bout, associant capacité de fabrication et logistique. Nexans contre-attaque avec une extension de l'usine de Halden et une détection acoustique distribuée brevetée, créant des revenus basés sur les services en complément des ventes de câbles. NKT exploite la capacité DP-3 du Victoria pour les installations en eaux profondes sur le plateau continental extérieur américain, en regroupant le périmètre EPC pour remporter Hornsea 4. Les challengers asiatiques, Sumitomo Electric, LS Cable et Hengtong, déploient des remises tarifaires et des constructions de navires locaux pour pénétrer les appels d'offres régionaux, notamment en Chine et à Taïwan.

La différenciation technologique repose désormais sur l'intégration de la surveillance numérique et l'innovation en matière d'alliages plutôt que sur la seule tension nominale, signe de la maturité des spécifications CCHT. Des acteurs plus petits comme JDR et TFKable exploitent les projets de réseaux marémoteurs et insulaires où l'agilité prime sur l'échelle, se taillant des niches défendables. Les tensions dans la chaîne d'approvisionnement persistent autour de la résine XLPE, du fil d'armure et de la tige de cuivre, les entreprises leaders sécurisant des contrats d'approvisionnement à long terme pour amortir la volatilité et protéger leurs parts de marché.

Leaders du secteur des câbles d'énergie sous-marins

Prysmian Group

NKT A/S

Nexans SA

Sumitomo Electric Industries Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : ABB a acquis la technologie de surveillance d'Ekona Power pour 85 millions USD, déployée sur Revolution Wind.

- Juillet 2025 : Prysmian a remporté un contrat de 1,2 milliard EUR pour la fourniture de câbles CCHT 525 kV pour la liaison réseau LanWin1 de 2 GW de TenneT, réduisant le délai de construction de 25 % grâce à son navire Leonardo da Vinci.

- Juillet 2024 : Sumitomo Electric s'est engagé à investir 50 milliards JPY dans une usine à Yokohama ciblant la fourniture de 275 kV pour les projets d'éolien flottant.

- Juin 2024 : Nexans a achevé une extension de 300 millions EUR à Halden, ajoutant 600 km de capacité 525 kV destinée à Empire Wind 2.

Périmètre du rapport sur le marché mondial des câbles d'énergie sous-marins

Le marché mondial des câbles sous-marins englobe la conception, la fabrication, l'installation, la maintenance et la modernisation des câbles posés sur les fonds marins. Ces câbles transmettent des signaux de télécommunication et de l'énergie électrique entre pays, îles, installations en mer et continents.

Le marché des câbles d'énergie sous-marins est segmenté par type de courant, classe de tension, matériau conducteur, type de cœur, utilisateur final et géographie. Par type de courant, le marché est segmenté en CCHT et CCAT. Par classe de tension, le marché est divisé en jusqu'à 66 kV, 66 à 220 kV et au-dessus de 220 kV. Par matériau conducteur, le marché est segmenté en cuivre et aluminium. Par type de cœur, le marché est divisé en monoconducteur et multiconducteur. Par utilisateur final, le marché est divisé en production d'énergie éolienne en mer et autres. Le rapport couvre également la taille du marché et les prévisions pour les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (en milliards USD) pour l'ensemble des segments susmentionnés.

| CCHT |

| CCAT |

| Jusqu'à 66 kV |

| 66 à 220 kV |

| Au-dessus de 220 kV |

| Cuivre |

| Aluminium |

| Monoconducteur |

| Multiconducteur |

| Production d'énergie éolienne en mer |

| Interconnexion entre pays et avec les îles |

| Plateformes pétrolières et gazières en mer |

| Autres (énergies marines renouvelables incluant l'énergie houlomotrice et marémotrice) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Suède | |

| Norvège | |

| Danemark | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de courant | CCHT | |

| CCAT | ||

| Par classe de tension | Jusqu'à 66 kV | |

| 66 à 220 kV | ||

| Au-dessus de 220 kV | ||

| Par matériau conducteur | Cuivre | |

| Aluminium | ||

| Par type de cœur | Monoconducteur | |

| Multiconducteur | ||

| Par utilisateur final | Production d'énergie éolienne en mer | |

| Interconnexion entre pays et avec les îles | ||

| Plateformes pétrolières et gazières en mer | ||

| Autres (énergies marines renouvelables incluant l'énergie houlomotrice et marémotrice) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Suède | ||

| Norvège | ||

| Danemark | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des câbles d'énergie sous-marins ?

Le marché était évalué à 9,07 milliards USD en 2026 et est en passe d'atteindre 17,97 milliards USD d'ici 2031, reflétant un TCAC de 14,66 %.

Quelle technologie domine la croissance dans les câbles sous-marins ?

Les systèmes CCHT dominent, captant 70,8 % du chiffre d'affaires 2025 et progressant à un TCAC de 15,1 % grâce à leur efficacité sur les longues distances.

Pourquoi les câbles XLPE 525 kV sont-ils importants ?

Ils réduisent les pertes de transmission de 35 %, transportent 2 GW par bipôle et diminuent le nombre de corridors sous-marins, réduisant ainsi les dépenses d'investissement des projets.

Comment la volatilité du prix du cuivre affecte-t-elle les projets ?

Les fluctuations du prix du cuivre ont ajouté jusqu'à 12 % sur certains contrats de 2025, accélérant le passage aux conducteurs en aluminium comme alternative.

Quelle région connaît la croissance la plus rapide pour les nouveaux câbles sous-marins ?

L'Amérique du Nord devrait afficher un TCAC de 17,3 % jusqu'en 2031, portée par les adjudications agressives de concessions éoliennes en mer aux États-Unis.

Quelles entreprises contrôlent la majeure partie de la capacité ?

Prysmian, Nexans et NKT détiennent ensemble environ 60 % de la capacité de fabrication, illustrant une concentration modérée en tête du secteur.

Dernière mise à jour de la page le: