Taille et parts de marché des câbles à courant continu haute tension (CCHT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

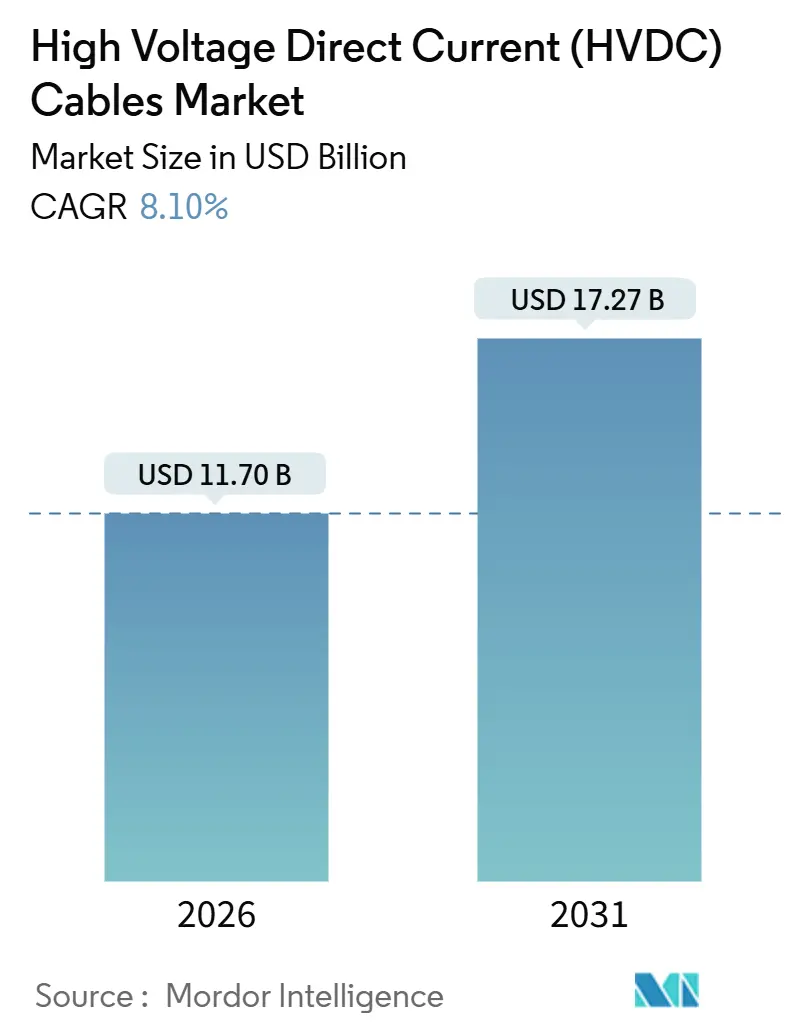

| Taille du Marché (2026) | 11.70 Milliards de dollars |

| Taille du Marché (2031) | 17.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.10% CAGR |

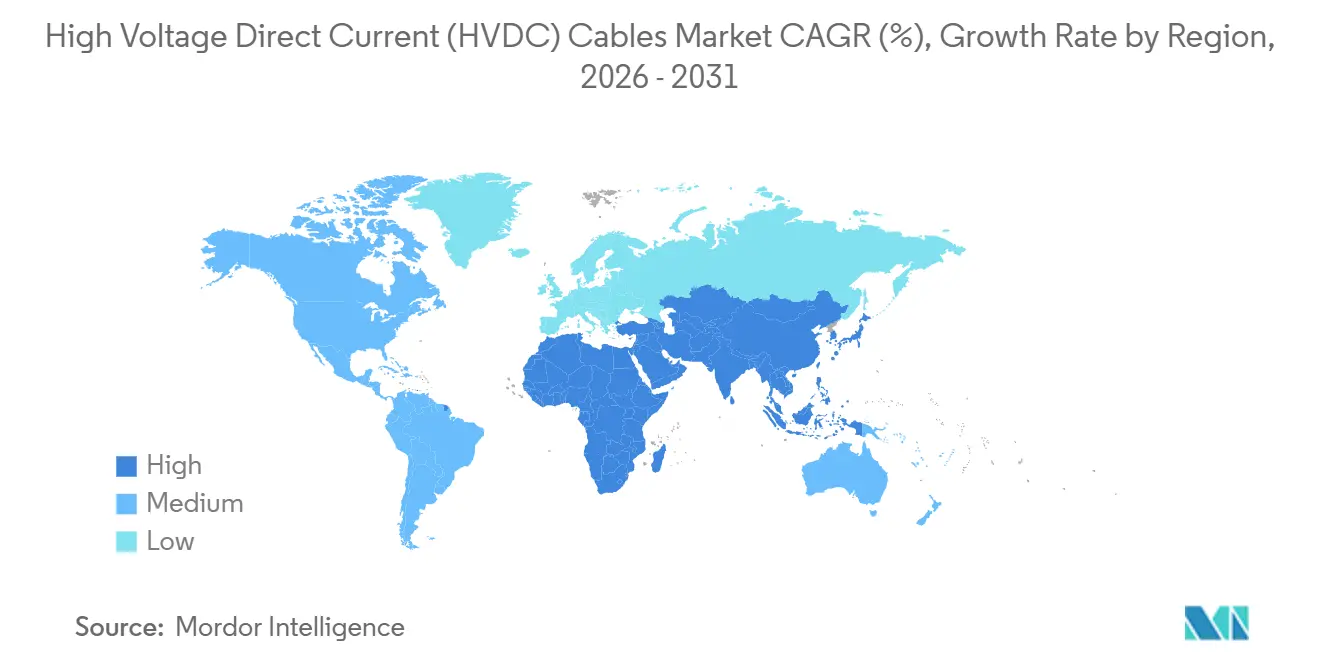

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

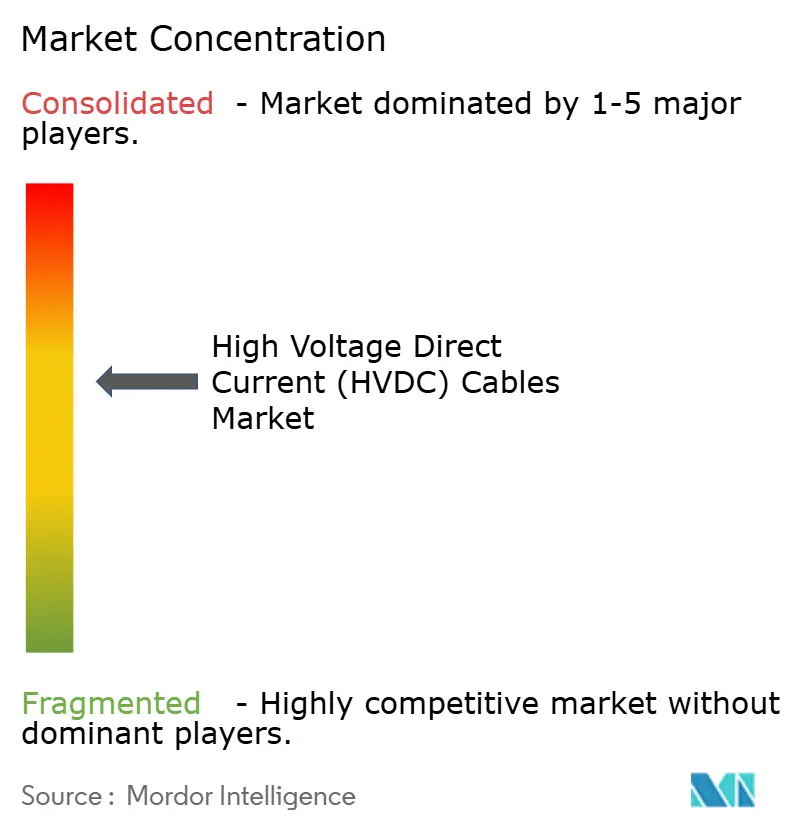

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des câbles à courant continu haute tension (CCHT) par Mordor Intelligence

La taille du marché des câbles à courant continu haute tension (CCHT) est estimée à 11,70 milliards USD en 2026, et devrait atteindre 17,27 milliards USD d'ici 2031, à un TCAC de 8,10% pendant la période de prévision (2026-2031).

L'accélération des installations éoliennes offshore en Europe et en Asie-Pacifique, les programmes de super-réseau nationaux en Chine, en Inde et dans le Golfe, ainsi que l'évolution vers des postes de conversion formateurs de réseau stimulent conjointement la demande de liaisons longue distance à haute capacité. Les gestionnaires de réseau font évoluer leurs spécifications vers des conducteurs à âme en aluminium pour se prémunir contre la volatilité du prix du cuivre, tandis que les fabricants de câbles approfondissent leur intégration en amont dans la production de résine XLPE afin de sécuriser l'approvisionnement. Les contrats d'ingénierie-approvisionnement-construction (EPC) clés en main, qui regroupent le câble, le convertisseur et les services d'installation, constituent désormais la voie d'approvisionnement privilégiée, récompensant l'échelle et l'intégration verticale. Dans le même temps, des clauses de cybersécurité plus strictes au titre de la norme IEC 62351 ajoutent à la fois des coûts et des barrières concurrentielles, favorisant les fournisseurs capables de certifier des protocoles de communication sécurisés.

Principaux enseignements du rapport

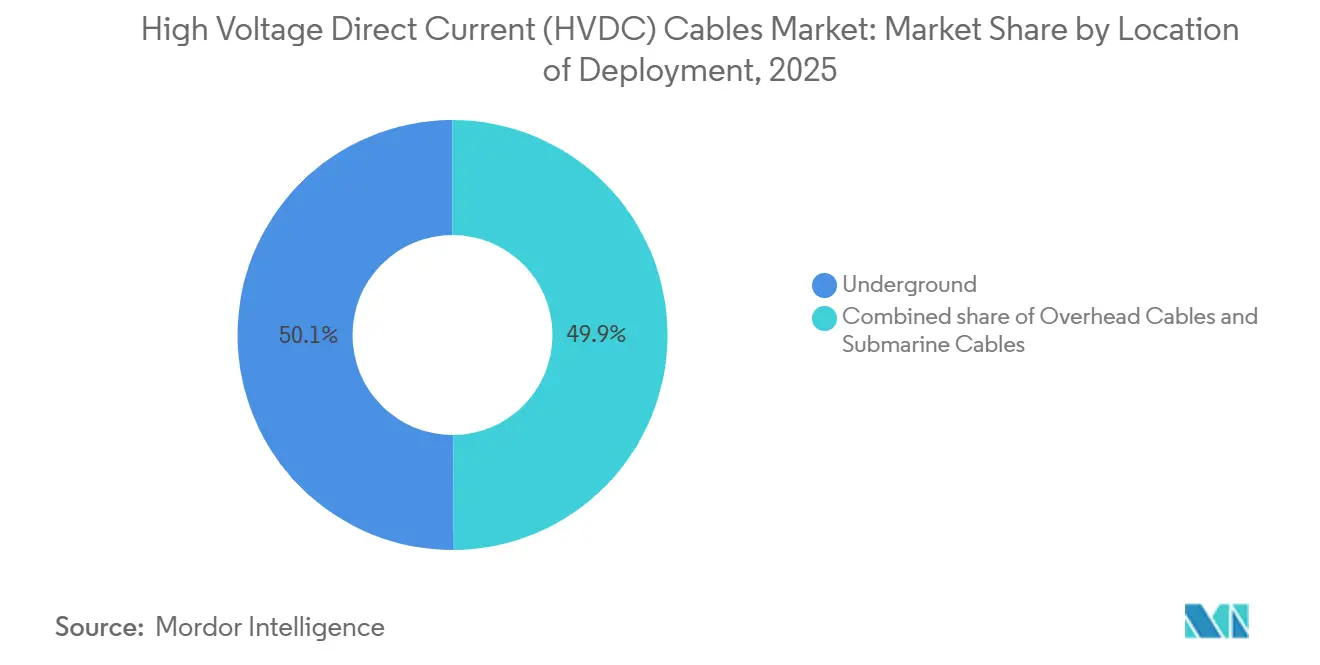

- Par emplacement de déploiement, les câbles souterrains ont dominé avec une part de marché des câbles CCHT de 50,1% en 2025 ; les câbles sous-marins constituent le mode de déploiement à la croissance la plus rapide avec un TCAC de 10,5% jusqu'en 2031.

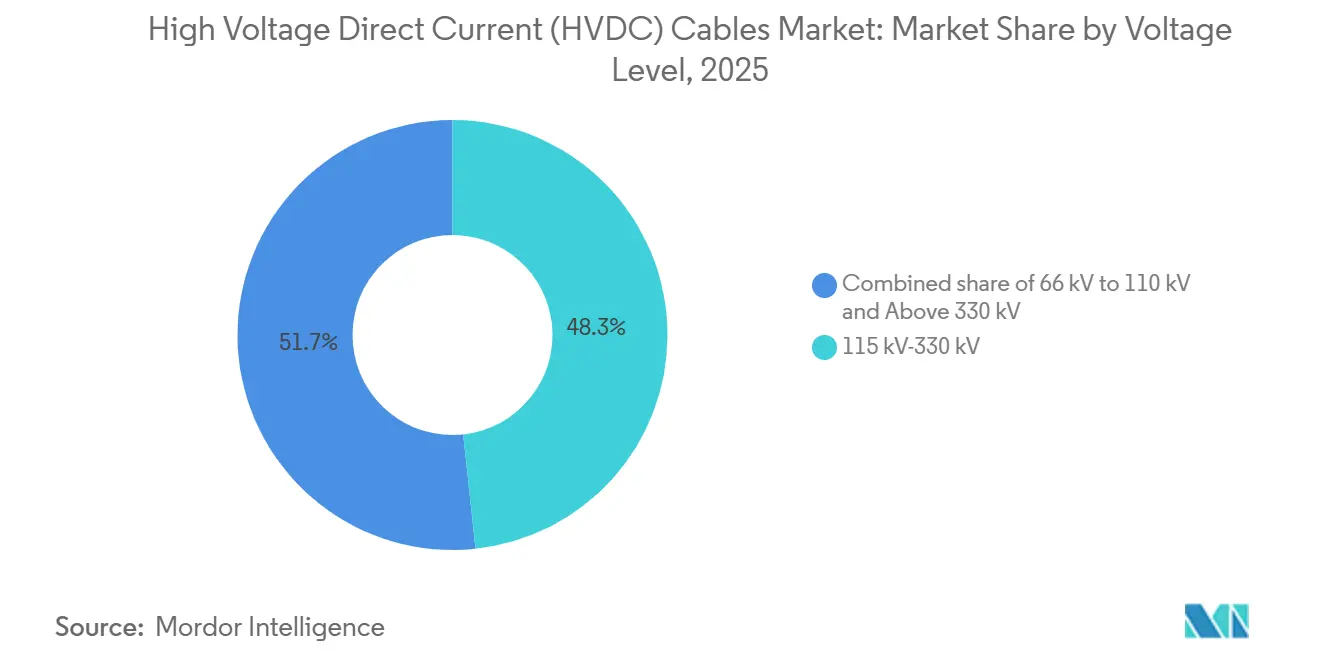

- Par niveau de tension, la plage 115–330 kV a représenté 48,3% de la taille du marché des câbles CCHT en 2025, tandis que les systèmes classés au-dessus de 330 kV progressent à un TCAC de 9,0% jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 42,5% des revenus en 2025 et devrait rester la plus grande poche régionale, avec un TCAC projeté de 9,8% sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des câbles à courant continu haute tension (CCHT)

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des projets d'interconnexion éolienne offshore | 2.3% | Europe (mer du Nord, Baltique), APAC (Taïwan, Japon, Australie) | Moyen terme (2 à 4 ans) |

| Reprise des interconnexions CA vieillissantes par des liaisons CCHT | 1.5% | Europe (Royaume-Uni–Continent, pays nordiques), Amérique du Nord (États-Unis–Canada) | Long terme (≥ 4 ans) |

| Initiatives de super-réseau nationales en Asie et au Moyen-Orient et Afrique du Nord | 2.8% | APAC (Chine, Inde, ASEAN), Moyen-Orient (CCG) | Long terme (≥ 4 ans) |

| Convertisseurs formateurs de réseau permettant des réseaux CA/CC hybrides | 1.2% | Mondial, adoption précoce en Europe et en Australie | Moyen terme (2 à 4 ans) |

| Couverture contre le prix du cuivre stimulant la demande de câbles CCHT à âme en aluminium | 0.9% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération des projets d'interconnexion éolienne offshore

L'Europe et l'Asie-Pacifique ajoutent des capacités éoliennes offshore plus rapidement que les ajouts terrestres, créant une demande soutenue pour des liaisons sous-marines capables de transporter des blocs de plusieurs gigawatts sur des distances supérieures à 100 km. Le hub de l'île d'énergie de Bornholm au Danemark utilisera un réseau dorsal CCHT de 3 GW pour exporter de l'énergie vers le Danemark, l'Allemagne et la Pologne d'ici 2030.[1]Hitachi Energy, "Contrat CCHT de l'île d'énergie de Bornholm," hitachienergy.com En Australie, la liaison Marinus de 1,5 GW a atteint la clôture financière en 2025 et s'appuiera sur des câbles extrudés ±500 kV fournis par Prysmian. L'interconnexion celtique irlandaise de 700 MW est en cours de construction et réduira la production fossile de pointe sur l'île une fois active en 2027. Chacun de ces projets démontre que l'éolien offshore n'est plus un marché de niche ; il détermine désormais le dimensionnement des flottes de navires, les normes de blindage des câbles et même la formation des équipes.

Reprise des interconnexions CA vieillissantes par des liaisons CCHT

De nombreuses liaisons CA construites dans les années 1980 et 1990 approchent de leur fin de vie, et leurs propriétaires optent pour des remplacements CCHT qui réduisent les pertes, augmentent la capacité et permettent un fonctionnement asynchrone. National Grid a confirmé en 2025 qu'il démantellerait la liaison IFA de 2 GW et la remplacerait par un système de convertisseur à source de tension de 3 GW utilisant des câbles 320 kV de Nexans.[2]National Grid, "Annonce de remise en état de l'IFA," nationalgrid.com Statnett en Norvège évalue une mise à niveau similaire pour la liaison NorNed, qui a subi des pannes dues à la dégradation de l'isolation. La remise en état présente un risque d'autorisation moindre car les corridors existent déjà, mais elle exige une mise hors service spécialisée et une coordination maritime. L'objectif d'interconnexion de 15% de l'Union européenne pour 2030 accélère encore cette vague de remplacement.

Initiatives de super-réseau nationales en Asie et au Moyen-Orient et Afrique du Nord

La Chine, l'Inde et les États du Golfe déploient des corridors à très haute tension qui relient les zones de ressources renouvelables aux centres de charge distants. State Grid a mis en service trois lignes ±800 kV en 2025, ajoutant 36 GW de capacité de transit.[3]State Grid Corp. of China, "Lignes UHV ±800 kV mises en service," sgcc.com.cn L'Inde a attribué en 2025 une liaison Ladakh–Pendjab de 6 GW à un consortium, intégrant des conducteurs aériens à âme en aluminium et des sections d'entrée souterraines. Le Conseil de coopération du Golfe fait progresser une dorsale de 3 GW qui sera à terme couplée à l'Asie du Sud et soutenir les exportations de carburant de synthèse. Ces corridors impliquent des montants supérieurs à 5 milliards USD, poussant les soumissionnaires à démontrer leur solidité financière, leur profondeur en EPC et leurs feuilles de route en matière de contenu local.

Couverture contre le prix du cuivre stimulant la demande de câbles CCHT à âme en aluminium

Les contrats à terme sur le cuivre ont atteint en moyenne plus de 9 000 USD par tonne fin 2025, incitant les fabricants de câbles à accélérer les lignes de conducteurs en aluminium. LS Cable a qualifié un câble CCHT à âme en aluminium ±320 kV et a enregistré une commande de 400 MW pour un collecteur éolien en Corée du Sud en 2025.[4]LS Cable & System, "Câble CCHT à âme en aluminium qualifié," lscns.com Taihan pilote des conducteurs hybrides aluminium-cuivre pour les climats difficiles au Moyen-Orient. L'aluminium offre 60% d'économies de poids et 40% d'avantage en termes de coût, mais augmente les pertes et exige des tolérances de fabrication plus strictes. Les gestionnaires de réseau en Asie-Pacifique et dans le Golfe, sensibles aux prix, spécifient désormais l'aluminium dans les appels d'offres, créant une chaîne d'approvisionnement parallèle.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité des procédures d'autorisation transfrontalières pour les corridors sous-marins | -1.4% | Europe (mer du Nord, Méditerranée), ASEAN | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en isolation XLPE | -0.8% | Mondial, aiguë en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Essor de la production distribuée réduisant les projets de transport longue distance | -0.7% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Exigences en matière de cybersécurité gonflant les dépenses d'investissement des projets | -0.5% | Mondial, strictes en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité des procédures d'autorisation transfrontalières pour les corridors sous-marins

Les projets sous-marins traversent plusieurs zones économiques et nécessitent des autorisations des organismes maritimes, environnementaux, de défense et de pêche, prolongeant souvent les délais de plus de cinq ans. La liaison NeuConnect entre le Royaume-Uni et l'Allemagne a été repoussée à 2028 en raison de débats sur le tracé et d'objections de l'industrie de la pêche. LionLink a nécessité des études environnementales sur 14 zones marines protégées, ce qui a pris 18 mois supplémentaires. Un concept de guichet unique européen existe sur le papier mais n'est pas encore harmonisé, tandis que le réseau électrique de l'ASEAN fait face à des blocages similaires concernant les droits de transit et les responsabilités en cas de défaut. Ces retards augmentent les coûts de financement et dissuadent les promoteurs fonctionnant en mode marchand.

Volatilité de la chaîne d'approvisionnement en isolation XLPE

Dow et Borealis dominent la capacité en résine XLPE de haute qualité, et chacun a subi des événements de force majeure en 2024, portant les délais d'approvisionnement à 26 semaines début 2025. Les prix de la résine ont augmenté de 18% en glissement annuel, et NKT a signalé un retard de livraison de câbles de quatre mois pour le projet Baltic Power. Face au peu d'alternatives diélectriques qualifiées, les fabricants de câbles investissent en amont ; Prysmian a pris une participation dans un compoundeur européen en 2025 pour sécuriser sa matière première. La qualification de nouveaux matériaux peut prendre jusqu'à deux ans, laissant peu de marge de soulagement à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement de déploiement : Les câbles sous-marins s'imposent comme le segment à la croissance la plus rapide

Les câbles sous-marins représentaient la plus petite part en 2025, mais devraient afficher un TCAC de 10,5% entre 2026 et 2031, surpassant les lignes souterraines et aériennes à mesure que les installations éoliennes offshore se multiplient. La taille du marché des câbles CCHT pour les projets sous-marins devrait s'élargir de pair avec le plan du hub éolien de la mer du Nord en Europe, qui nécessitera à lui seul environ 15 000 km de câblage. Le nouveau navire P-Laser de Prysmian, opérationnel depuis 2024, peut poser des câbles de 525 kV par 3 000 m de profondeur, permettant des projets en mer de Norvège et au large du Japon.

Les câbles souterrains ont conservé une part de 50,1% en 2025 grâce aux alimentateurs urbains à Pékin, Shanghai et Mumbai, où les contraintes foncières bloquent les lignes aériennes. Nexans a livré des câbles 320 kV pour la ligne Delhi–Agra de 230 km en 2025. Les réseaux aériens dominent le réseau dorsal ±800 kV intérieur de la Chine car les coûts par kilomètre sont de 40% à 60% inférieurs. La croissance y est plus lente car le réseau central de la Chine approche de la saturation, mais l'Afrique et l'Amérique du Sud s'appuient encore sur des liaisons aériennes pour exploiter des ressources hydrauliques et solaires éloignées.

Par niveau de tension : Les systèmes au-dessus de 330 kV gagnent du terrain

Le segment à très haute tension, défini comme supérieur à 330 kV, devrait croître à 9,0% jusqu'en 2031, porté par les corridors ±800 kV de la Chine et le projet pilote ±1 100 kV prévu en Inde. Le convertisseur multiniveau modulaire d'Hitachi Energy sur la liaison North Sea Link a prouvé une disponibilité de 99,5% à ±525 kV depuis 2024.

La plage 115–330 kV détenait encore 48,3% de la part de marché en 2025 et reste le pilier des interconnexions à moyenne distance telles que NordLink entre l'Allemagne et la Norvège. Les niches industrielles telles que les usines de fabrication de semi-conducteurs utilisent des schémas point à point de 66–110 kV ; LS Cable a livré un système ±80 kV à une usine de fabrication coréenne en 2025. Cette bifurcation montre que les gestionnaires de réseau adoptent la très haute tension pour les corridors de mille kilomètres tout en conservant des liaisons à tension moyenne pour les mises à niveau progressives.

Analyse géographique

L'Asie-Pacifique a dominé le marché des câbles CCHT avec 42,5% des revenus en 2025 et devrait croître à un TCAC de 9,8% jusqu'en 2031. La Chine a mis en service la ligne Baihetan–Jiangsu ±800 kV de 2 090 km en 2025 et prévoit trois autres projets à très haute tension d'ici 2031. Le corridor d'énergie verte de l'Inde a mis en appel d'offres 6 GW de capacité en 2025, attirant des offres de Prysmian, ZTT et Hengtong. Le Japon et la Corée du Sud poussent des liaisons sous-marines pour transporter l'éolien offshore de Hokkaido et de la mer Jaune vers les centres de demande ; Sumitomo Electric et LS Cable sont en tête dans ces attributions.

L'Europe se classe au second rang, portée par les hubs éoliens offshore et la remise en état des corridors CA hérités. Les projets Bornholm Energy Island, Viking Link et LionLink totalisent ensemble plus de 10 GW de capacité et plus de 2 000 km de câble. Le régulateur allemand a autorisé quatre corridors CCHT nord-sud en 2024, avec un tracé souterrain à 80% pour apaiser la résistance du public. Le Royaume-Uni cherche à remplacer les connexions offshore radiales par un réseau dorsal maillé, visant des économies de 6 milliards GBP et 30% de câblage en moins.

L'Amérique du Nord se concentre sur des projets transfrontaliers qui exploitent l'hydroélectricité canadienne pour les zones de charge américaines. La liaison Champlain Hudson Power Express de 1,25 GW entrera en service en 2026, acheminant de l'énergie vers New York via un câble ±320 kV de 545 km. Dans le Golfe, une dorsale de 3 GW reliant l'Arabie Saoudite, les Émirats arabes unis et Oman permettra de lisser les rampes d'énergie solaire et de se préparer aux exportations d'électricité vers l'Asie du Sud. L'Amérique du Sud et l'Afrique en sont aux premiers stades mais affichent des preuves de concept telles que la ligne Belo Monte ±800 kV du Brésil et l'interconnexion de 3 GW entre l'Égypte et l'Arabie Saoudite.

Paysage concurrentiel

Le marché des câbles CCHT affiche une concentration modérée. Les cinq premiers fournisseurs, Prysmian, Nexans, NKT, Sumitomo Electric et Hitachi Energy, ont capté environ 60% des revenus sous-marins et souterrains en 2025. Leur avantage réside dans une intégration verticale qui s'étend du compoundage de résine, à la fabrication de conducteurs, aux postes de conversion et aux navires d'installation marine. L'acquisition en 2025 par Prysmian d'une participation dans un producteur européen de XLPE sécurise les matières premières et réduit les délais. NKT a ajouté un deuxième navire de pose de câbles en 2025, permettant une installation sur plusieurs routes pour les hubs offshore à l'échelle du gigawatt.

Les entreprises asiatiques tirent parti d'avantages en termes de coûts et de la demande locale. ZTT et Hengtong ont augmenté leur capacité de conducteurs à très haute tension de 40% en 2025 et visent désormais des appels d'offres à l'exportation au Moyen-Orient. LS Cable et Taihan sont des pionniers dans les conducteurs à âme en aluminium et les conducteurs hybrides, se concentrant sur les projets dans le Golfe et en Asie-Pacifique sensibles aux prix du cuivre.

La différenciation technologique se concentre sur les algorithmes de contrôle formateurs de réseau et les nouveaux matériaux de câble. Hitachi Energy a déposé en 2024 un brevet pour un convertisseur modulaire intégrant des commandes d'électrolyseur, se positionnant pour des corridors qui colocalisent des câbles CCHT avec des pipelines d'hydrogène. La conformité aux clauses de cybersécurité IEC 62351 ajoute des coûts et dissuade les petits entrants, poussant les gestionnaires de réseau vers des marques établies capables de certifier des chemins de communication sécurisés.

Leaders du secteur des câbles à courant continu haute tension (CCHT)

Sumitomo Electric Industries Ltd

NKT AS

Nexans SA

Prysmian Group

Hitachi Energy Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Nexans a décroché un accord-cadre historique dépassant 1 milliard EUR avec Réseau de Transport d'Electricité (RTE). Cet accord est prévu pour la conception, la fabrication et la fourniture de câbles à courant continu haute tension (CCHT), essentiels pour les parcs éoliens offshore en France.

- Mars 2025 : National Grid a attribué à Sumitomo Electric Industries, Ltd. un contrat-cadre pour des câbles CCHT, destiné aux prochains projets de puissance sous-marine au Royaume-Uni. Produits dans l'usine britannique de Sumitomo, ces câbles renforcent l'économie britannique, soutiennent ses initiatives en matière d'emploi et s'alignent sur ses objectifs de transition énergétique.

- Mars 2025 : Hellenic Cables et Jan De Nul ont conclu un accord-cadre essentiel avec National Grid au Royaume-Uni. Cela les positionne en tant qu'entrepreneurs principaux pour les prochaines initiatives de câbles CCHT au Royaume-Uni et en Europe, renforçant les ambitions de zéro émission nette du Royaume-Uni grâce à une meilleure intégration de l'éolien offshore.

- Mars 2025 : National Grid a alloué deux segments d'un cadre de chaîne d'approvisionnement en câbles à courant continu haute tension (CCHT) d'une valeur de 59 milliards GBP, visant à équiper des projets énergétiques essentiels à l'échelle nationale.

Périmètre du rapport sur le marché mondial des câbles à courant continu haute tension (CCHT)

Les câbles à courant continu haute tension (CCHT) sont conçus pour transmettre de l'énergie électrique à des niveaux de tension élevés. Ces câbles sont généralement utilisés pour transporter de l'électricité sur de longues distances, par exemple d'une centrale électrique à un poste de transformation ou d'un poste de transformation à un réseau de distribution. Les câbles à courant continu haute tension (CCHT) sont généralement isolés avec des matériaux tels que le papier imprégné d'huile, le polyéthylène réticulé (XLPE) ou le caoutchouc éthylène propylène (EPR) pour prévenir les claquages électriques et garantir une transmission efficace de l'électricité. Ils peuvent également être blindés pour se protéger contre les interférences provenant de sources externes, telles que les champs électromagnétiques.

Le marché mondial des câbles à courant continu haute tension (CCHT) est segmenté par emplacement de déploiement, niveau de tension et géographie. Par emplacement de déploiement, le marché est segmenté en câbles CCHT aériens, souterrains et sous-marins, reflétant leur utilisation dans le transport longue distance, les corridors d'alimentation urbains et les interconnexions offshore. Par niveau de tension, le marché est segmenté en 66–110 kV, 115–330 kV et supérieur à 330 kV, couvrant des applications allant du renforcement régional du réseau à la transmission à très haute tension pour l'intégration transfrontalière et éolienne offshore. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique, capturant les modèles de demande régionaux portés par la modernisation du réseau, l'intégration des énergies renouvelables et les interconnexions transfrontalières. Le rapport couvre également la taille du marché et les prévisions pour le marché mondial des câbles CCHT dans les principaux pays de ces régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont fournis en termes de valeur (USD).

| Câbles aériens |

| Câbles souterrains |

| Câbles sous-marins |

| 66 kV à 110 kV |

| 115 kV à 330 kV |

| Au-dessus de 330 kV |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par emplacement de déploiement | Câbles aériens | |

| Câbles souterrains | ||

| Câbles sous-marins | ||

| Par niveau de tension | 66 kV à 110 kV | |

| 115 kV à 330 kV | ||

| Au-dessus de 330 kV | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des câbles CCHT d'ici 2031 ?

Le marché des câbles CCHT devrait atteindre 17,27 milliards USD d'ici 2031.

Quel bloc régional mènera la croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 9,8% grâce aux déploiements à très haute tension de la Chine et de l'Inde.

Quel mode de déploiement se développe le plus rapidement ?

Les liaisons sous-marines, portées par l'éolien offshore, affichent le rythme le plus rapide avec un TCAC de 10,5% entre 2026 et 2031.

Quel segment de tension gagne le plus en traction ?

Les systèmes classés au-dessus de 330 kV progressent à un TCAC de 9,0% alors que les gestionnaires de réseau recherchent des corridors plus longs et à plus haute capacité.

Quels sont les principaux fournisseurs par chiffre d'affaires ?

Prysmian, Nexans, NKT, Sumitomo Electric et Hitachi Energy ont représenté ensemble environ 60% des ventes sous-marines et souterraines en 2025.

Dernière mise à jour de la page le: