Taille et part du marché de l'énergie en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

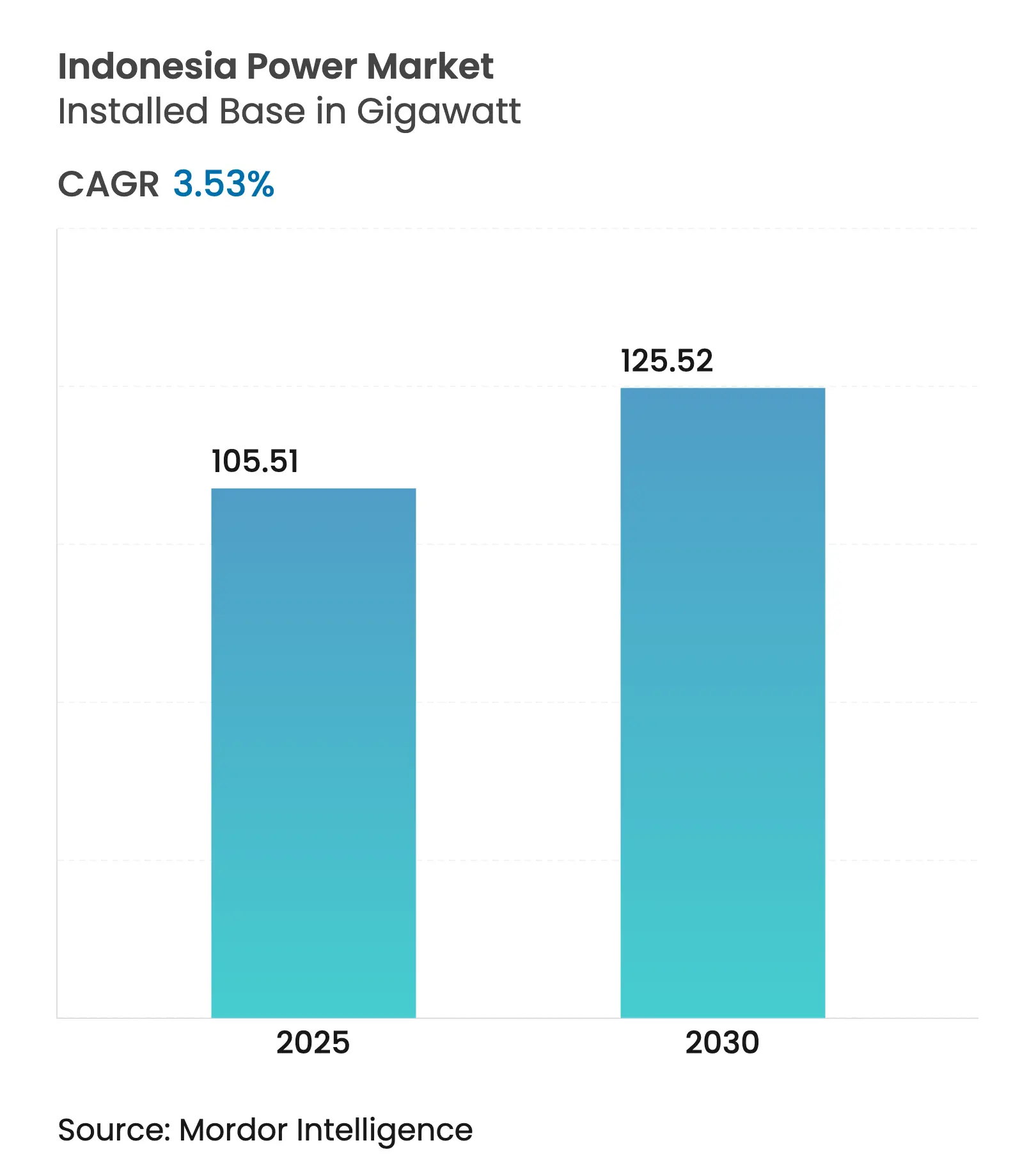

| Volume du Marché (2025) | 105.51 gigawatt |

| Volume du Marché (2030) | 125.52 gigawatt |

| Taux de croissance (2025 - 2030) | 3.53% CAGR |

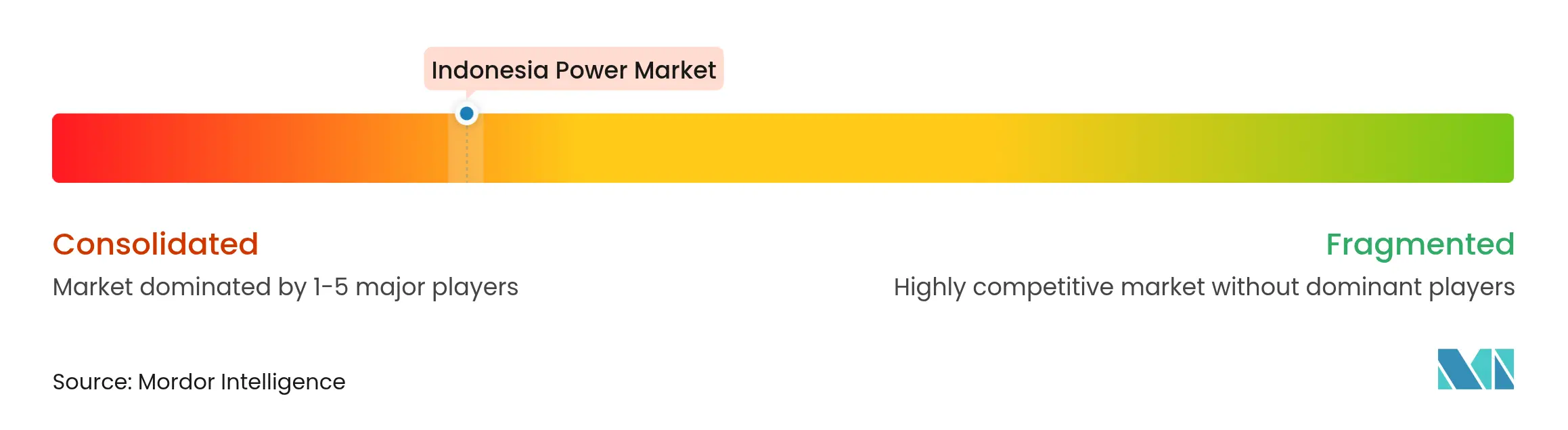

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie en Indonésie par Mordor Intelligence

La taille du marché de l'énergie en Indonésie, en termes de base installée, devrait passer de 105,51 gigawatts en 2025 à 125,52 gigawatts d'ici 2030, à un TCAC de 3,53 % pendant la période de prévision (2025-2030).

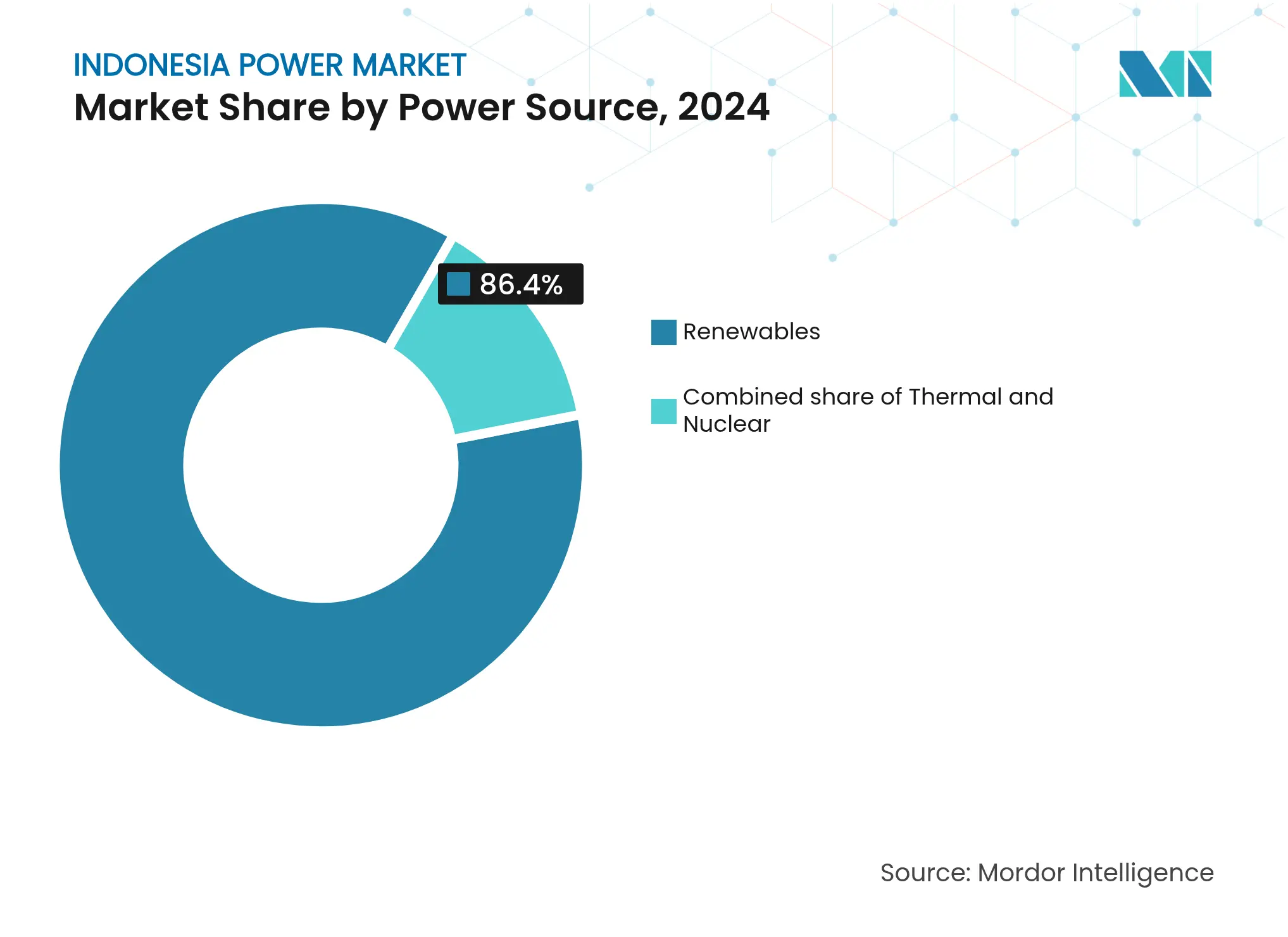

Les énergies renouvelables ont dominé avec une part de marché de 86,4 % sur le marché de l'énergie en Indonésie en 2024 et constituent également la source d'énergie à la croissance la plus rapide, portée par le Partenariat pour une transition énergétique juste (JETP) de 20 milliards USD qui accélère les retraits de centrales à charbon. Java-Bali continue d'absorber l'essentiel de la demande, mais le plan d'infrastructure de transmission de 112 milliards USD de PT PLN intégrera les capacités géothermiques et hydroélectriques sous-utilisées de Sumatra, Sulawesi et Kalimantan.(1)PT PLN, "Rapport Annuel 2025," pln.co.id Les acheteurs corporate reconfigurent le profil de la demande : les installations solaires en toiture à usage privatif offrent des délais de retour sur investissement inférieurs à quatre ans et réduisent la charge du réseau en journée. Parallèlement, la libéralisation des participations étrangères au-dessus de 10 MW attire des développeurs internationaux, bien que le pouvoir d'achat en situation de monopsone de PT PLN et les plafonds tarifaires continuent de comprimer les marges.

Principaux enseignements du rapport

- Par source d'énergie, les énergies renouvelables représentaient une part de marché de 86,4 % sur le marché de l'énergie en Indonésie en 2024 et progressent à un TCAC de 15,5 % jusqu'en 2030.

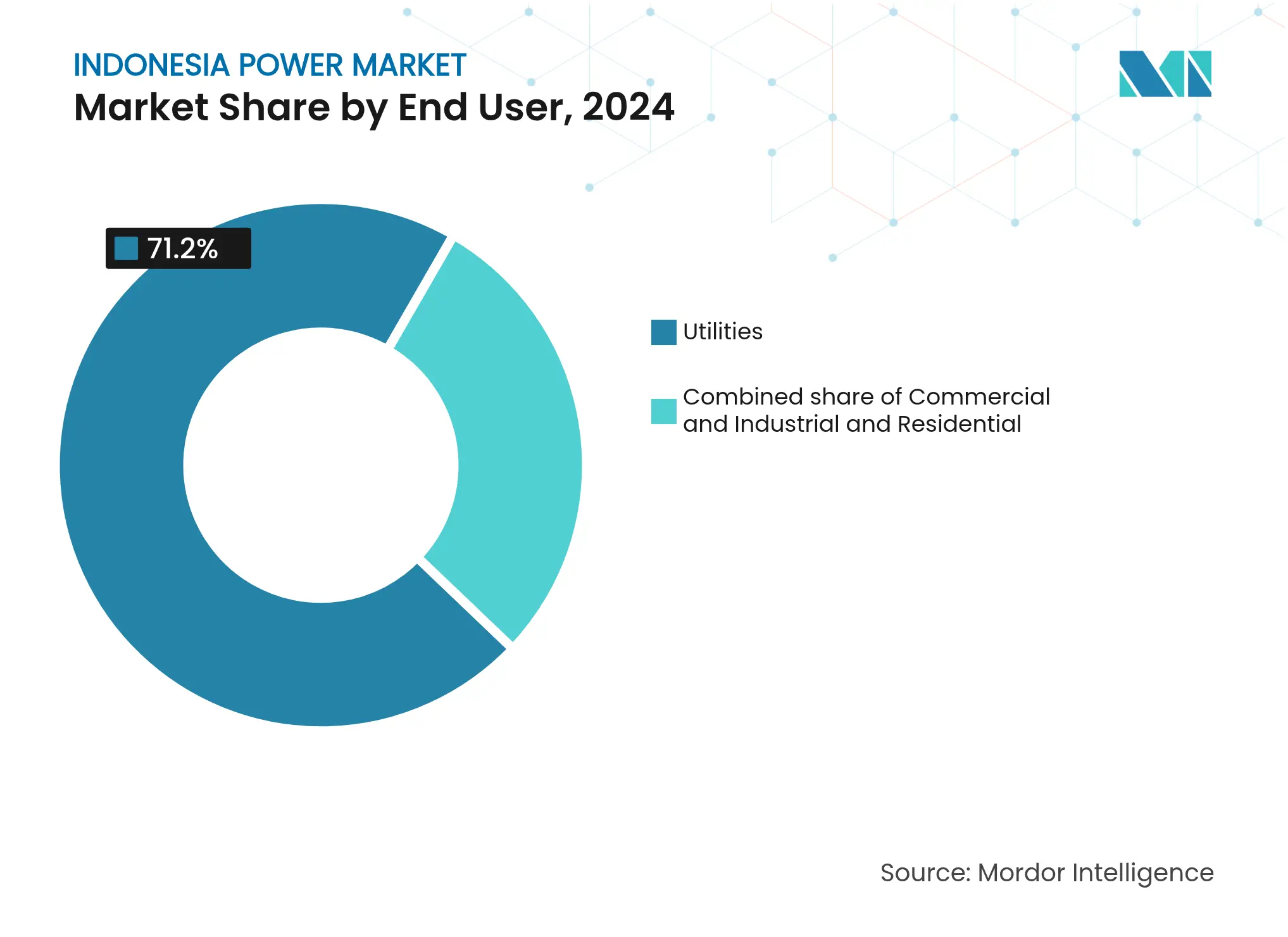

- Par utilisateur final, le segment commercial et industriel détenait 28,8 % de la taille du marché de l'énergie en Indonésie en 2024 et se développe à un TCAC de 9,9 % entre 2025 et 2030.

- Java-Bali a contribué à hauteur de 61 % de la production nationale en 2024, tandis que Sumatra est en passe de connaître la croissance la plus rapide à un TCAC de 5,4 % dès l'entrée en service de sa liaison CCHT de 3 000 MW vers Java en 2027.

- PT PLN, PT Paiton Energy, PT Jawa Power, PT Cirebon Power Services et PT Pertamina Geothermal Energy contrôlent ensemble environ 80 % de la capacité à l'échelle des services publics.

Tendances et perspectives du marché de l'énergie en Indonésie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Impulsion gouvernementale en faveur des appels d'offres pour les capacités en énergies renouvelables | 1.2% | National, avec concentration à Java, Sumatra, Sulawesi | Moyen terme (2-4 ans) |

| Croissance de la demande d'électricité due aux nouveaux parcs industriels | 0.9% | Java (Karawang, Bekasi, Cikarang), Kalimantan (Zone de libre-échange de Batam) | Court terme (≤2 ans) |

| Adoption rapide du solaire en toiture à usage privatif dans le segment commercial et industriel | 0.7% | Corridors urbains Java-Bali, extension à Surabaya, Medan | Court terme (≤2 ans) |

| Modernisation de l'infrastructure de transmission inter-îles (PT PLN RUPTL 2024-33) | 0.5% | CCHT Sumatra-Java, liaisons sous-marines Sulawesi-Kalimantan | Long terme (≥4 ans) |

| Retrait accéléré du charbon financé par le JETP, libérant le pipeline de producteurs d'électricité indépendants | 1.4% | National, avec priorité aux zones de retrait du charbon de Java-Bali | Moyen terme (2-4 ans) |

| Loi Omnibus libéralisant la participation étrangère dans les projets énergétiques | 0.8% | National, premiers gains à Java, Sumatra, Kalimantan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Impulsion gouvernementale en faveur des appels d'offres pour les capacités en énergies renouvelables

Trois séries d'appels d'offres concurrentiels en 2024 ont attribué 5 GW de capacités solaires et éoliennes à des tarifs moyens record de 0,048 USD par kWh, soit 22 % inférieurs aux niveaux de référence de 2023.(2)Ministère de l'Énergie et des Ressources Minérales, "Directives d'appels d'offres pour les énergies renouvelables 2024," esdm.go.id Des lots de projets groupés de 200-500 MW et des seuils de contenu local de 40 % ont réduit les coûts d'approvisionnement tout en favorisant la fabrication nationale. Des entreprises de génie civil de premier rang telles que Mitsubishi Power et Siemens Energy ont soumis des offres, accroissant la profondeur technique et renforçant la bancabilité des projets. La certification ISO 9001 et le respect de la Norme nationale indonésienne pour l'interconnexion au réseau allongent les délais de réalisation jusqu'à neuf mois, mais réduisent le risque de litiges. Collectivement, le nouveau régime d'appels d'offres renforce l'intérêt des développeurs et tire davantage les énergies renouvelables vers le bas de la courbe des coûts.

Croissance de la demande d'électricité due aux nouveaux parcs industriels

Vingt-trois GW de charge privative émergent des zones de traitement du nickel et des parcs de batteries pour véhicules électriques, mettant à rude épreuve les réseaux de Java et de Sumatra. La mise en service de 3,22 GW par le Président Prabowo en janvier 2025 soutient ces clusters, mais les délais de transmission sont en retard par rapport au développement des parcs. Les consommateurs industriels exigent de plus en plus des certificats d'énergie renouvelable pour se conformer aux exigences à l'exportation, ce qui favorise les modèles de production hybride sur site. Les développeurs qui regroupent le solaire en toiture, le stockage et les services de certificats verts gagnent du terrain. Le marché de l'énergie en Indonésie évolue donc vers des contrats d'approvisionnement énergétique basés sur des solutions plutôt que sur de simples ventes de kilowattheures.

Croissance de la demande d'électricité due aux nouveaux parcs industriels

Douze nouveaux parcs ajoutés en 2024 nécessitent 2,1 GW de capacité ferme, tirés par les locataires des secteurs des batteries pour véhicules électriques, des centres de données et du textile. La Cité industrielle internationale de Karawang a signé à elle seule un contrat d'achat d'énergie (PPA) de 450 MW sur 25 ans avec PT PLN. La zone de libre-échange de Batam pilote un micro-réseau solaire-diesel-batterie garantissant une disponibilité de 99,9 % et préfigure un modèle pour d'autres parcs. La feuille de route Making Indonesia 4.0 vise 80 milliards USD d'investissements directs étrangers dans le secteur manufacturier d'ici 2030, impliquant une charge incrémentale équivalente à une centrale de base de 1 000 MW chaque année. L'acquisition foncière reste un goulot d'étranglement, allongeant les délais de construction des sous-stations à près de deux ans, mais la trajectoire de la demande sous-jacente est fermement orientée à la hausse.

Adoption rapide du solaire en toiture à usage privatif dans le segment commercial et industriel

Les ajouts de capacité solaire en autoconsommation ont atteint 780 MW en 2024, soit une hausse de 140 % en glissement annuel, grâce au Règlement MEMR 26/2021 qui a relevé le plafond d'autoconsommation à 35 % de la demande contractuelle. Les hypermarchés, les entrepôts frigorifiques et les usines de confection bénéficient désormais de coûts actualisés de 0,06-0,07 USD par kWh, contre le tarif industriel PT PLN de 1 450 IDR. Plus de 60 % des nouveaux systèmes incluent des batteries de deux à quatre heures, permettant aux usines de décaler la production excédentaire vers les pics du soir et de réduire encore davantage les achats sur le réseau. La demande industrielle en journée de PT PLN a chuté de 8 % au troisième trimestre 2024, soulignant l'effet perturbateur sur les recettes de péréquation tarifaire. Les normes SNI 8395:2017 maintiennent la sécurité des interconnexions mais ajoutent des étapes de conformité initiales.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Tarifs de détail subventionnés limitant la rentabilité des producteurs d'électricité indépendants | -0.8% | National, aigu dans les régions à forte densité résidentielle (Java, Bali) | Moyen terme (2-4 ans) |

| Lenteur des procédures d'acquisition foncière et d'obtention des autorisations sociales | -0.5% | National, plus sévère à Sumatra, Kalimantan, Papouasie | Long terme (≥4 ans) |

| Instabilité du réseau et risque de coupure dans les îles éloignées | -0.6% | Indonésie orientale (Moluques, Papouasie, Nusa Tenggara) | Long terme (≥4 ans) |

| Risque de change sur les PPA libellés en USD | -0.4% | National, affectant tous les projets de producteurs d'électricité indépendants avec équipements étrangers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tarifs de détail subventionnés limitant la rentabilité des producteurs d'électricité indépendants

PT PLN vend l'électricité à un tarif moyen de 1 050 IDR par kWh alors que son coût d'approvisionnement a atteint 1 320 IDR en 2024, créant un déficit annuel de 4,3 milliards USD couvert par des transferts de l'État. Les prix des producteurs d'électricité indépendants sont liés à des formules de coût évité indexées sur le charbon à 70 USD par tonne, bien en deçà des niveaux au comptant actuels, comprimant les rendements. Seulement 40 % des 5,2 GW mis aux enchères en 2023-2024 ont finalisé leur financement, car les ratios de couverture de la dette semblent faibles. Un projet de loi sur l'énergie de 2025 autoriserait la répercussion de l'inflation, mais les oppositions des associations de consommateurs rendent l'approbation incertaine. Tant que les tarifs n'évoluent pas vers des niveaux reflétant les coûts réels, les énergies renouvelables marchandes restent risquées.

Instabilité du réseau et risque de coupure dans les îles éloignées

Au total, 127 mini-réseaux diesel isolés desservent 4,2 millions de clients, mais manquent de l'inertie nécessaire pour accepter des pénétrations élevées de production solaire ou éolienne sans chutes de fréquence en dehors de la plage 49,5-50,5 Hz. PT PLN a coupé 340 GWh d'énergies renouvelables dans les provinces orientales en 2024, soit l'équivalent de 18 % de la production verte locale. L'ajout de volants d'inertie ou de tampons à batterie coûte 8 à 10 millions USD par installation de 10 MW, ce qui dépasse les capacités des filiales régionales. La Directive technique 02/2024 exige que les nouveaux projets de plus de 5 MW intègrent 30 minutes de stockage, mais les unités existantes restent exemptées et la situation demeure non résolue. Les normes IEEE 1547 sont obligatoires, mais de nombreux mini-réseaux existants ne disposent pas de la télémétrie nécessaire pour s'y conformer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : La montée en puissance des énergies renouvelables remodèle le mix énergétique tandis que le charbon stagne

Les énergies renouvelables ont capté une part de marché de 86,4 % sur le marché de l'énergie en Indonésie en 2024, et leur TCAC de 15,5 % est quatre fois supérieur à la croissance globale de la demande. La géothermie seule a ajouté 580 MW en 2024, mise en lumière par la centrale de 220 MW de Rantau Dedap de PT Pertamina Geothermal Energy, fournissant de l'énergie de base à 0,065 USD par kWh.(3)PT Pertamina Geothermal Energy, "Note de projet Rantau Dedap 2025," pertamina.com Les installations de panneaux solaires photovoltaïques ont atteint 1,2 GW, réparties équitablement entre les appels d'offres pour services publics et les toitures du segment commercial et industriel, tandis que l'éolien a atteint 180 MW dans le sud de Sulawesi. La part du charbon de 13,2 % a stagné, le financement du JETP accélérant le retrait de 9,2 GW de centrales subcritiques. Le potentiel du gaz naturel reste freiné par des plafonds de prix qui découragent l'investissement en amont.

L'économie du thermique continue de s'affaiblir à mesure que le prix implicite du carbone dans le financement du JETP augmente le coût actualisé du charbon de 0,015 à 0,020 USD par kWh. La biomasse et la valorisation énergétique des déchets ont atteint 340 MW, aidées par des soutiens tarifaires liés aux frais de traitement, mais se heurtent à des lacunes logistiques d'approvisionnement en matières premières en dehors de Java. L'énergie marémotrice en est encore au stade pilote de 3 MW dans le détroit de Lombok. La capacité nucléaire reste nulle, bien qu'un mémorandum de 2024 avec Korea Hydro & Nuclear Power ait lancé des études de faisabilité sur 300 MW de petits réacteurs modulaires pour une mise en service post-2035. Les études d'impact environnemental au titre de la Loi 32/2009 et les approbations d'interconnexion de PT PLN ajoutent généralement jusqu'à 18 mois aux calendriers des projets d'énergies renouvelables.

Par utilisateur final : La domination des services publics masque la perturbation du solaire en toiture à usage privatif dans le segment commercial et industriel

Les services publics ont répondu à 71,2 % de la demande en 2024, soulignant le rôle d'obligation de fourniture statutaire de PT PLN. Cependant, la part commerciale et industrielle progresse à un TCAC de 9,9 % jusqu'en 2030, principalement grâce au solaire à usage privatif qui contourne les tarifs du réseau. Les pôles manufacturiers de Karawang, Bekasi et Cikarang associent couramment des toitures de 1 à 3 MW à des batteries de plusieurs heures, atteignant l'autosuffisance en journée et des crédits de comptage net valorisés à 65 % des tarifs de détail. Les centres de données ont consommé 1,8 TWh en 2024 et concluent des PPA 24h/24, 7j/7 sans émissions de carbone directement avec des producteurs d'électricité indépendants, créant un précédent pour d'autres grands consommateurs.

La consommation résidentielle n'a augmenté que de 2,1 % en 2024, car les tarifs subventionnés ont atténué les incitations à l'efficacité énergétique et à l'adoption du solaire en toiture. L'électrification a atteint 99,2 %, mais les zones rurales de Papouasie et des Moluques subissent encore des coupures dépassant 15 % par an. Une proposition de réforme des subventions de 2024 remplacerait les remises généralisées par des bons ciblés, améliorant potentiellement la viabilité du solaire en toiture une fois que les tarifs reflèteront les coûts réels. Le Règlement MEMR 26/2021 permet la compensation nette résidentielle jusqu'à 10 kW, mais l'adoption reste inférieure à 5 % en raison d'une sensibilisation limitée des consommateurs et des coûts initiaux.

Analyse géographique

Java-Bali a fourni 61 % de la charge nationale en 2024, soutenue par une dorsale à 500 kV et un corridor industriel comprenant Jakarta, Surabaya et Semarang.(4)PT Pertamina Geothermal Energy, "Note de projet Rantau Dedap 2025," pertamina.com La capacité installée a atteint 42 GW, avec des centrales à charbon à Banten et en Java orientale assurant la charge de base, tandis que les projets solaires et géothermiques remplacent les centrales de pointe vieillissantes à base pétrolière. Le Grand Jakarta a ajouté 320 MW de solaire en toiture en 2024 alors que les multinationales poursuivent leurs objectifs en matière d'énergies renouvelables et se protègent contre une moyenne mensuelle de 4,2 heures de coupures. La croissance de la demande de pointe de 4,8 % par an met à rude épreuve les sous-stations, motivant une mise à niveau de la distribution de 5,3 milliards USD d'ici 2027. Java-Bali est également la zone pilote de PT PLN pour le déploiement de 1,5 GW/6 GWh de batteries à l'échelle des services publics d'ici 2030.

Sumatra a fourni 18 % de la production en 2024, en s'appuyant sur l'hydroélectricité à Aceh et au Nord-Sumatra, ainsi que sur la géothermie à Lampung. Une fois que la ligne CCHT Sumatra-Java de 3 000 MW entrera en service en 2027, les coupures devraient chuter fortement, améliorant l'utilisation de 2,1 GW d'hydroélectricité bloquée. Kalimantan et Sulawesi ont chacune contribué à environ 8 % de la demande, portées par les mines de charbon et les fonderies de nickel dont les charges progressent à un TCAC de 7,2 %. Les deux îles sont ciblées pour des interconnecteurs sous-marins qui faciliteront les flux d'énergie et intégreront les énergies renouvelables émergentes.

L'Indonésie orientale, les Moluques, la Papouasie et Nusa Tenggara, reste le maillon le plus faible. Les coûts de production à base diesel dépassent 0,25 USD par kWh, et 127 mini-réseaux subissent des coupures élevées de production solaire et éolienne. PT PLN prévoit 15 milliards USD de liaisons sous-marines pour libérer 1,8 GW d'hydroélectricité et de géothermie, mais les retards d'autorisation et les problèmes d'acceptation sociale avec les groupes autochtones persistent. Toutes les régions doivent respecter les directives techniques du MEMR pour l'interconnexion et les études d'impact environnemental au titre de la Loi 32/2009, les bureaux provinciaux appliquant les clauses de contenu local.

Paysage concurrentiel

PT PLN conserve un monopole statutaire sur la transmission, la distribution et la répartition en gros, ce qui en fait l'acheteur central de toute l'électricité. Parmi les producteurs d'électricité indépendants, 47 développeurs se concurrencent sur le coût d'ingénierie et la durée des PPA plutôt que sur le prix de détail, car PT PLN plafonne les tarifs aux niveaux de référence du coût évité. PT Paiton Energy, PT Jawa Power et PT Cirebon Power Services commandent 6,8 GW de charge de base au charbon mais font face à une dépréciation accélérée alors que le financement du JETP privilégie les retraits anticipés. Le leadership géothermique revient à PT Pertamina Geothermal Energy, PT Supreme Energy et PT Star Energy Geothermal, qui exploitent collectivement 2,1 GW et détiennent 3,4 GW de licences d'exploration.

Les pivots stratégiques se sont intensifiés en 2024-2025. PT Adaro Energy Indonesia a acquis 35 % de PT Geo Dipa Energi pour 420 millions USD en mars 2025, signalant une diversification hors du charbon. Canadian Solar s'est associé à PT PP (Persero) pour co-développer 800 MW de solaire et de stockage en Java orientale, tirant parti des règles de contenu local pour l'assemblage de modules. Des perturbateurs émergents tels que PT Cikarang Listrindo et PT Bekasi Power exploitent des centrales à usage privatif pour des parcs industriels et reconvertissent des unités à charbon pour la co-combustion de biomasse. PT PLN a lancé un appel d'offres de 500 MW/2 GWh pour batteries en novembre 2024, recevant des offres de CATL, BYD et Fluence Energy, témoignant d'un passage à l'affermissement des énergies renouvelables plutôt qu'à de nouvelles centrales de pointe au gaz. La Commission de régulation de l'électricité plafonne les TRI des développeurs à 12 % et impose des critères d'appel d'offres transparents pour maintenir la neutralité concurrentielle.(5)Commission de Régulation de l'Électricité, "Cadre d'évaluation des offres des producteurs d'électricité indépendants 2025," esdm.go.id

Acteurs leaders du secteur de l'énergie en Indonésie

Sindicatum Renewable Energy Company Pte Ltd

Canadian Solar Inc.

PT Perusahaan Listrik Negara

BCPG Public Company Limited

PT PP Persero Tbk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : La Banque asiatique de développement (BAD) a approuvé un prêt de 92,6 millions USD pour l'extension de la centrale géothermique de Muara Laboh en Indonésie, portant sa capacité à 83 MW. Ce financement soutiendra la construction, l'exploitation et la maintenance d'une nouvelle centrale sur le site existant au Sumatra occidental.

- Janvier 2025 : Sumitomo Corp. participe au projet géothermique de Muara Laboh au Sumatra occidental, en Indonésie, à travers PT Supreme Energy Muara Laboh (SEML), une coentreprise avec INPEX Corp. et PT Supreme Energy (SE), un développeur privé de projets énergétiques indonésien.

- Janvier 2025 : PT PLN, le service public d'électricité d'État indonésien, a annoncé un programme d'infrastructures de 4,4 milliards USD pour soutenir l'ambition du pays de réaliser une croissance économique de 8 %. Ce projet, inauguré à la centrale hydroélectrique de Jatigede, implique le développement d'infrastructures électriques pour répondre aux besoins de l'industrie, des nouvelles zones et des régions éloignées.

- Septembre 2024 : La Banque asiatique de développement (BAD) a approuvé un prêt à des fins politiques de 500 millions USD pour soutenir le Programme de transition énergétique abordable et durable de l'Indonésie. Ce prêt vise à aider l'Indonésie à atteindre sa contribution déterminée au niveau national (CDN) renforcée et ses objectifs de zéro émission nette d'électricité d'ici 2050.

Périmètre du rapport sur le marché de l'énergie en Indonésie

La production d'électricité est l'électricité générée par diverses sources primaires telles que le charbon, l'hydroélectricité, le solaire, le thermique, etc. Dans les services publics, il s'agit d'une étape avant sa livraison aux utilisateurs finals. Ce processus est ensuite suivi par la transmission et la distribution. Dans ce cadre, l'électricité produite est distribuée via des lignes à haute tension (lignes de transmission) et des lignes à basse tension (lignes de distribution) selon les besoins de l'utilisateur final. Le rapport sur le marché de l'énergie en Indonésie comprend :

| Thermique (charbon, gaz naturel, fioul et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse et déchets, marémotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Transport à haute tension (au-dessus de 230 kV) |

| Sous-transmission (69 à 161 kV) |

| Distribution à moyenne tension (13,2 à 34,5 kV) |

| Distribution à basse tension (jusqu'à 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, fioul et diesel) |

| Nucléaire | |

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse et déchets, marémotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par niveau de tension de transport et distribution (analyse qualitative uniquement) | Transport à haute tension (au-dessus de 230 kV) |

| Sous-transmission (69 à 161 kV) | |

| Distribution à moyenne tension (13,2 à 34,5 kV) | |

| Distribution à basse tension (jusqu'à 1 kV) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'énergie en Indonésie en 2025 ?

La taille du marché de l'énergie en Indonésie est de 103,9 GW en 2025 et devrait croître pour atteindre 125,52 GW d'ici 2030.

Quelle source d'énergie connaît la croissance la plus rapide en Indonésie ?

Les énergies renouvelables dominent la croissance, progressant à un TCAC de 15,5 % jusqu'en 2030, avec la géothermie et le solaire comme principaux contributeurs.

Pourquoi les utilisateurs commerciaux et industriels installent-ils du solaire en toiture ?

Le solaire en toiture à usage privatif réduit les factures d'électricité à 0,06-0,07 USD par kWh, offre des délais de retour sur investissement inférieurs à quatre ans et permet d'éviter les pannes du réseau.

Quel est l'objectif du lien CCHT Sumatra-Java ?

L'interconnecteur CCHT de 3 000 MW transportera l'excédent d'énergie hydroélectrique et géothermique de Sumatra vers Java, réduisant ainsi les coupures et diversifiant le mix d'approvisionnement.

Comment l'Indonésie finance-t-elle le retrait des centrales à charbon ?

Un Partenariat pour une transition énergétique juste (JETP) de 20 milliards USD accélère le retrait des centrales à charbon subcritiques et réoriente les investissements vers les énergies renouvelables et les mises à niveau du réseau.

Quelles entreprises dominent la capacité géothermique ?

PT Pertamina Geothermal Energy, PT Supreme Energy et PT Star Energy Geothermal exploitent ensemble 2,1 GW et détiennent 3,4 GW de licences potentielles.

Dernière mise à jour de la page le: