Taille et part du marché des sous-marins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.14 Milliards de dollars |

| Taille du Marché (2031) | 25.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.12% CAGR |

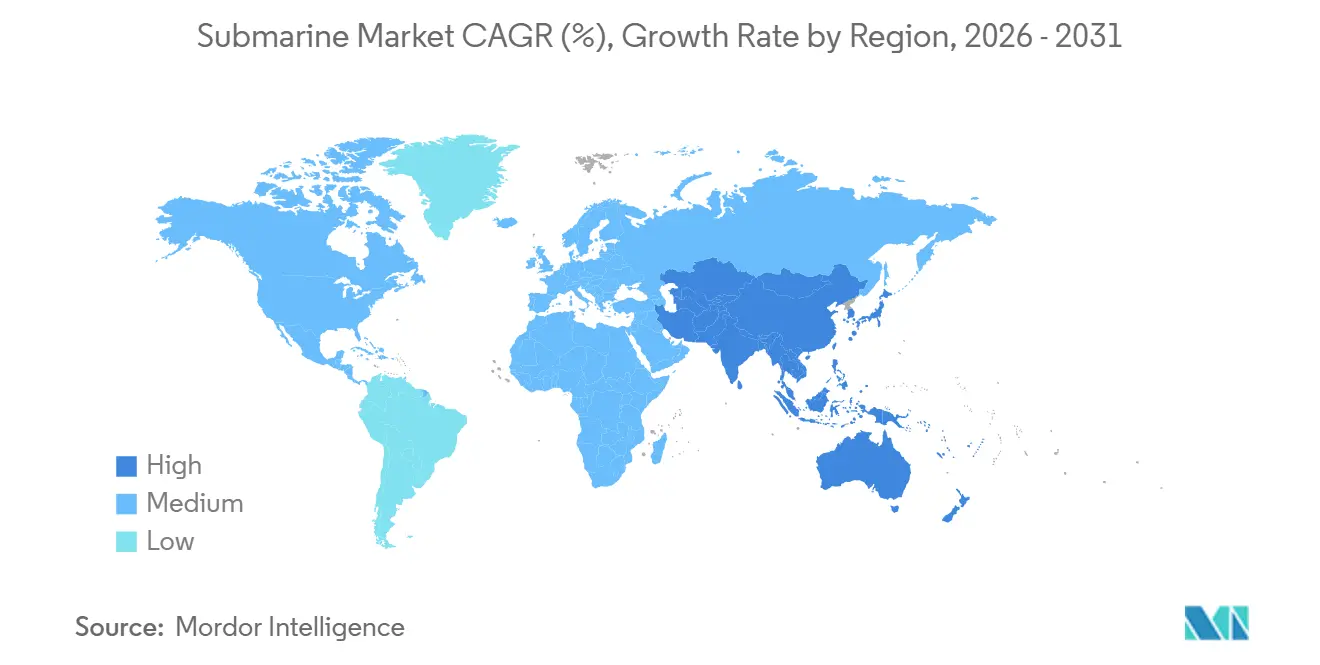

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

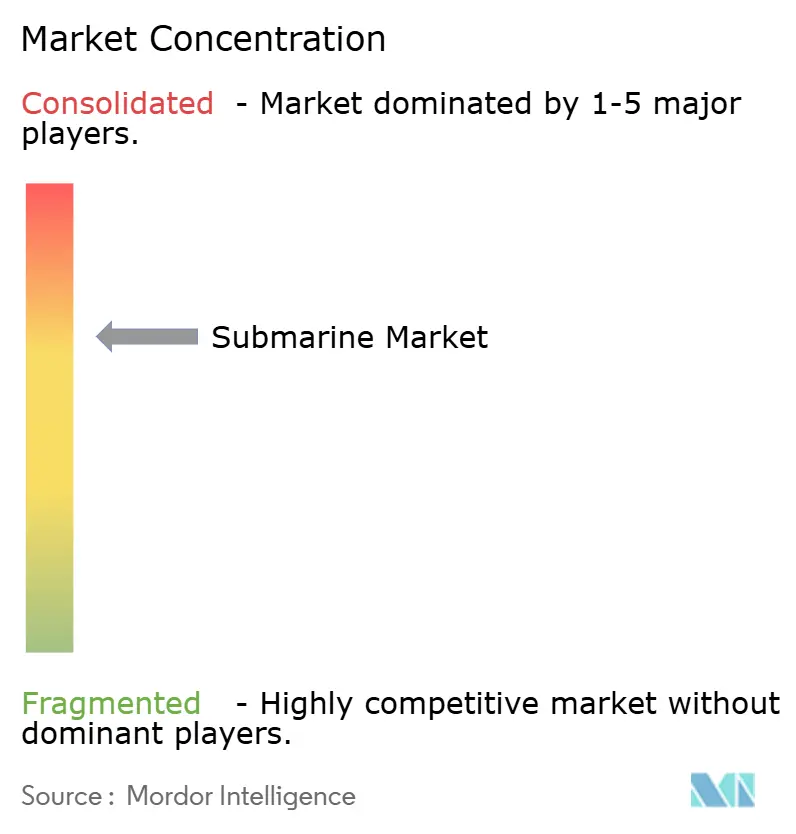

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sous-marins par Mordor Intelligence

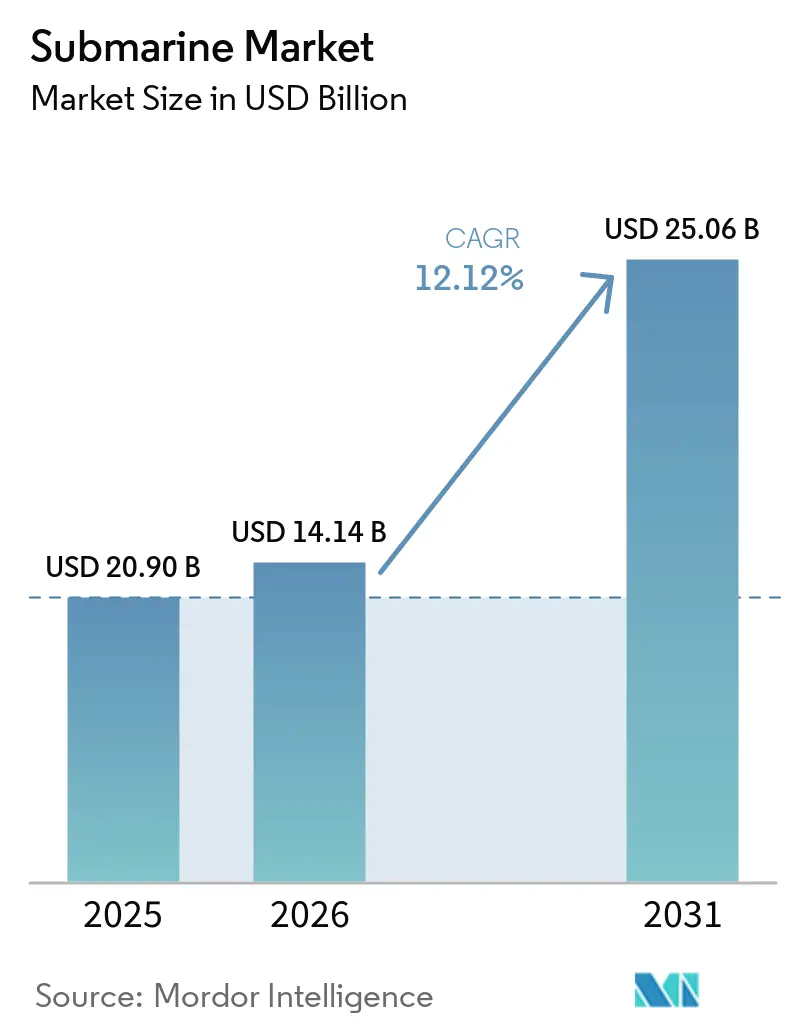

La taille du marché des sous-marins était évaluée à 20,90 milliards USD en 2025 et devrait croître de 14,14 milliards USD en 2026 pour atteindre 25,06 milliards USD d'ici 2031, à un TCAC de 12,12 % durant la période de prévision 2026-2031. La base plus faible de 2026 reflète une réinitialisation du calendrier d'approvisionnement après que plusieurs grandes attributions multi-coques se sont concentrées en 2025, ce qui rend le profil de croissance prospectif plus utile que les baisses d'une année sur l'autre pour évaluer la demande sous-jacente. La croissance est soutenue par des programmes de renouvellement de la dissuasion qui se chevauchent, une expansion plus large des flottes conventionnelles dans l'Indo-Pacifique et une attention politique croissante portée à la protection des infrastructures sous-marines. Les États-Unis ont à eux seuls demandé 25,4 milliards USD pour les combattants sous-marins dans leur plan d'acquisition d'armements pour l'exercice budgétaire 2026, ce qui montre à quel point les grands budgets de défense s'orientent fortement vers les capacités sous-marines.[1]Bureau du Sous-Secrétaire à la Défense, « Coût d'acquisition des programmes par système d'armes, demande budgétaire du Département de la Défense des États-Unis pour l'exercice budgétaire 2026 », Département de la Défense des États-Unis, comptroller.war.gov Des cycles de remplacement parallèles, notamment la classe Columbia aux États-Unis, la classe Barracuda en France et le Type 212CD en Europe du Nord, créent un long pipeline d'approvisionnement qui s'étend jusqu'à la prochaine décennie. L'argumentaire stratégique s'élargit également au-delà des missions classiques de dissuasion et de déni maritime, car la sécurité des câbles sous-marins est désormais traitée comme un risque d'infrastructure critique par les institutions politiques, ce qui soutient la demande de surveillance et de patrouille aux côtés de la demande de combat.

Principaux enseignements du rapport

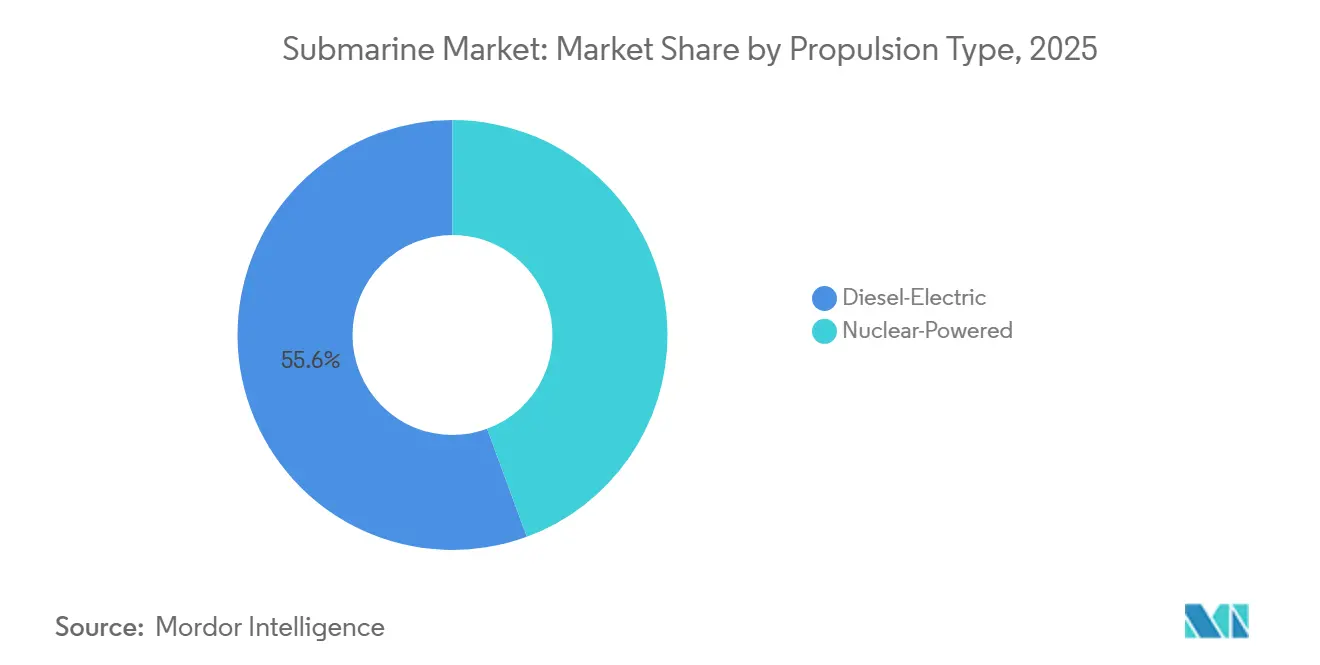

- Par type de propulsion, les sous-marins diesel-électriques détenaient 55,62 % de la part du marché des sous-marins en 2025, tandis que les sous-marins à propulsion nucléaire devraient se développer à un TCAC de 14,21 % jusqu'en 2031.

- Par rôle de combat, les sous-marins d'attaque représentaient 48,70 % de la taille du marché des sous-marins en 2025, tandis que les sous-marins lanceurs de missiles balistiques devraient croître à un TCAC de 13,13 % jusqu'en 2031.

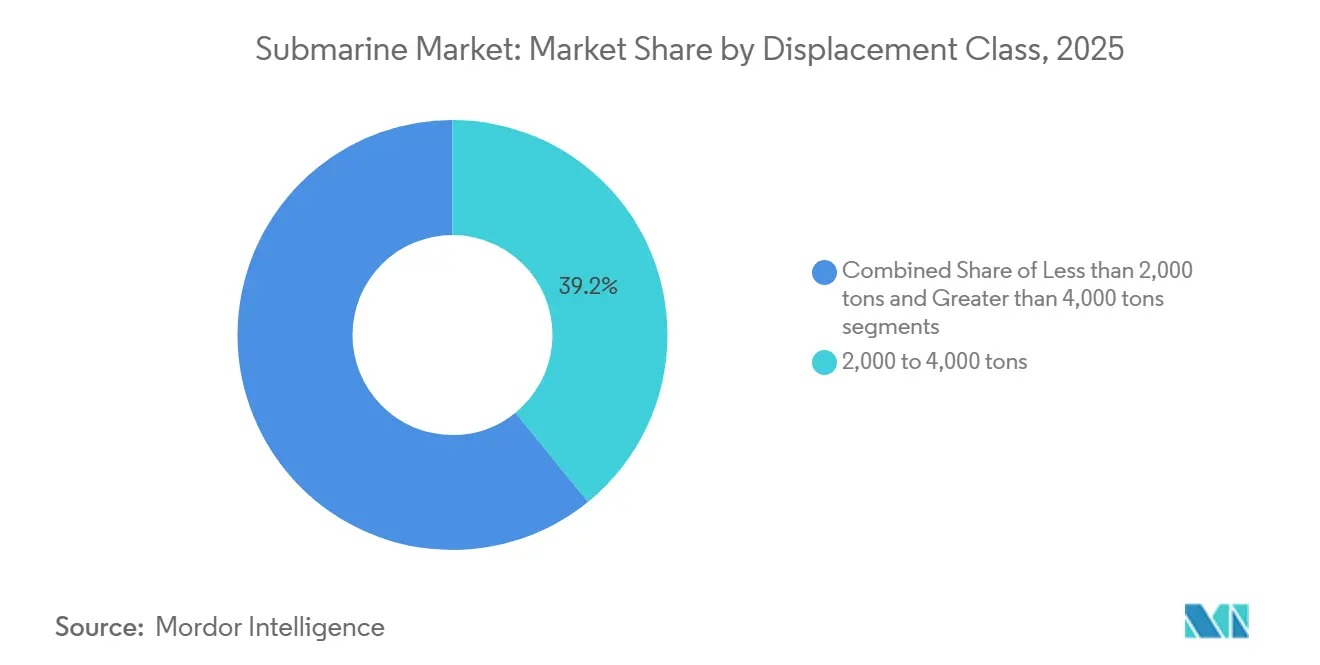

- Par classe de déplacement, la tranche de 2 000 à 4 000 tonnes représentait 39,15 % de la taille du marché des sous-marins en 2025, tandis que la classe de plus de 4 000 tonnes devrait progresser à un TCAC de 12,91 % jusqu'en 2031.

- Par composant, les coques et modules structurels étaient en tête avec une part de revenus de 37,64 % en 2025, tandis que les suites de combat et de capteurs devraient enregistrer le TCAC le plus élevé de 14,01 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 36,05 % de la part du marché des sous-marins en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 13,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des sous-marins

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des budgets de modernisation de la défense parmi les marines de premier rang | +3.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Escalade des tensions maritimes en Indo-Pacifique | +2.8% | Cœur APAC, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Cycles de remplacement des flottes chez les opérateurs nucléaires historiques | +2.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption de la propulsion indépendante de l'air (AIP) et des batteries lithium-ion prolongeant l'endurance en plongée | +1.5% | Mondial, gains précoces en APAC et en Europe | Moyen terme (2 à 4 ans) |

| Pacte AUKUS déclenchant l'expansion des flottes alliées | +1.4% | Amérique du Nord, APAC, Australie | Long terme (≥ 4 ans) |

| Nécessité de sécuriser l'infrastructure des câbles de données sous-marins | +0.8% | Atlantique Nord, Indo-Pacifique, mer Baltique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des budgets de modernisation de la défense catalyse l'approvisionnement en sous-marins

Le marché des sous-marins bénéficie de la croissance des budgets de défense orientée vers des plateformes dotées d'une persistance stratégique, d'une capacité de survie et d'une valeur de dissuasion. Le budget du Département de la Défense (DoD) américain pour l'exercice budgétaire 2026 a demandé 12,2 milliards USD pour les sous-marins de classe Virginia et 11,5 milliards USD pour les sous-marins de classe Columbia.[2]Bureau du Sous-Secrétaire à la Défense, « Coût d'acquisition des programmes par système d'armes, demande budgétaire du Département de la Défense des États-Unis pour l'exercice budgétaire 2026 », Département de la Défense des États-Unis, comptroller.war.gov L'Europe du Nord renforce également le carnet de commandes, la Norvège ayant porté sa commande de Type 212CD à 6 sous-marins dans le cadre d'un programme de 46 milliards NOK (4,5 milliards USD), portant le programme germano-norvégien combiné à 12 sous-marins. Le cycle de demande est plus fort que dans les années 2010 car la recapitalisation nucléaire et l'approvisionnement conventionnel progressent ensemble plutôt que de se remplacer mutuellement de manière échelonnée. Ce chevauchement signifie que les autorisations parviennent aux chantiers navals plus rapidement que la capacité physique ne se développe, ce qui retarde la comptabilisation des revenus vers des années ultérieures, même lorsque les budgets ont déjà été approuvés. En termes pratiques, le marché des sous-marins est poussé à la hausse par la certitude du financement, mais le rythme des revenus réalisés dépend encore de la rapidité avec laquelle les chantiers et fournisseurs certifiés peuvent absorber cette charge de travail.

L'escalade des tensions maritimes en Indo-Pacifique stimule les approvisionnements multi-pays

Le marché des sous-marins est également élargi par une base d'acheteurs plus large dans l'Indo-Pacifique, où l'approvisionnement n'est plus limité à quelques opérateurs établis. Les tensions dans la région poussent davantage de marines à traiter les sous-marins comme des outils centraux pour le déni maritime, la surveillance maritime, le contrôle des points d'étranglement et la signalisation de dissuasion. Ce changement est important car il élargit la demande au-delà d'une poignée de marines de premier rang et crée des calendriers d'acquisition qui se chevauchent entre la Chine, l'Inde, le Japon, la Corée du Sud, l'Australie et le Pakistan. Le résultat n'est pas seulement une plus grande demande de coques, mais aussi une plus grande concurrence sur le transfert de technologie, la production locale et l'intégration des systèmes de combat. Le schéma d'approvisionnement devient donc plus large et moins cyclique, ce qui donne au marché des sous-marins une base de demande plus solide que celle portée uniquement par les opérateurs nucléaires traditionnels. Cela signifie également que les futures attributions seront davantage façonnées par l'alignement sécuritaire régional, les compensations industrielles et la fiabilité des livraisons plutôt que par les seules performances de la plateforme.

Le pacte AUKUS remodèle l'architecture des flottes alliées et les rôles des fournisseurs

L'AUKUS remodèle le marché des sous-marins, car le pacte affecte non seulement la demande australienne, mais aussi les rôles des fournisseurs aux États-Unis, au Royaume-Uni et dans les réseaux industriels alliés. Lockheed Martin Corporation a été sélectionnée en mai 2026 comme partenaire préféré pour l'intégration des systèmes de combat de la future flotte de sous-marins nucléaires australienne, couvrant l'intégration, la formation, le soutien et la capacité souveraine en matière de systèmes de combat.[3]« Lockheed Martin désigné partenaire préféré pour l'intégration des systèmes de combat des futurs sous-marins nucléaires australiens », Lockheed Martin, news.lockheedmartin.com Cette sélection montre que l'AUKUS passe déjà de la conception politique à l'allocation industrielle pratique, avec les systèmes de combat, les pipelines de formation et la capacité de soutien attribués en amont. L'effet stratégique est plus important que le nombre de sous-marins car l'AUKUS lie la demande de sous-marins à long cycle à une architecture industrielle partagée qui influencera les choix de conception, l'accès aux fournisseurs et la viabilité à l'exportation pour les années à venir. Il exerce également une pression supplémentaire sur les calendriers de production occidentaux car la même base industrielle doit soutenir les besoins des flottes nationales, les engagements alliés et les futurs arrangements de transfert. Pour le marché des sous-marins, l'AUKUS est donc à la fois un accélérateur de la demande et un test de résistance des capacités.

La propulsion AIP et les batteries lithium-ion redéfinissent la valeur de combat du sous-marin diesel-électrique

Le marché des sous-marins bénéficie des améliorations apportées aux systèmes de propulsion indépendante de l'air (AIP) et aux systèmes de batteries lithium-ion (Li-ion), qui prolongent l'endurance en plongée et réduisent l'exposition lors des patrouilles, modifiant la proposition de valeur des sous-marins conventionnels avancés dans les missions régionales, notamment dans les eaux littorales et les points d'étranglement contestés où l'endurance, la discrétion acoustique et la posture d'embuscade comptent davantage que l'autonomie de transit mondiale. À mesure que ces systèmes arrivent à maturité, l'écart opérationnel entre les sous-marins diesel-électriques haut de gamme et les sous-marins nucléaires se réduit pour des ensembles de missions spécifiques, ce qui renforce l'argumentaire commercial en faveur de l'approvisionnement conventionnel avancé. Cela importe aux marines qui souhaitent une capacité sous-marine crédible sans les contraintes industrielles, politiques et financières de la propulsion nucléaire. Cela soutient également un investissement plus profond dans les batteries, les piles à combustible, la gestion de l'énergie et les systèmes à faible signature plutôt que uniquement dans la coque. Sur le marché des sous-marins, ce changement technologique contribue à préserver l'avance en revenus des plateformes diesel-électriques même si les programmes nucléaires se développent plus rapidement en termes de valeur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et de cycle de vie extrêmement élevés | -1.8% | Mondial, plus aigu en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Goulots d'étranglement de main-d'œuvre qualifiée dans les chantiers de sous-marins | -1.4% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Traités de contrôle des armements et de non-prolifération nucléaire | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Pénurie dans la chaîne d'approvisionnement de semi-conducteurs marinisés | -0.7% | Mondial, concentré en Amérique du Nord et en Asie de l'Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Des coûts d'acquisition et de cycle de vie extrêmement élevés limitent le débit des commandes

Le marché des sous-marins reste contraint par le simple fait que les programmes de sous-marins modernes absorbent une très grande part des budgets navals en capital. Les données du Congressional Research Service ont établi le coût d'approvisionnement de la classe Virginia pour l'exercice budgétaire 2026 à 5 milliards USD par sous-marin, ce qui rend difficile la mise à l'échelle des plans de flotte même pour les grandes puissances navales. Le Congressional Budget Office a estimé le programme de la classe Columbia à 130 milliards USD pour 12 sous-marins et a également prévu une pression accrue sur les dépenses sous-marines à long terme dans le plan de construction navale de la Marine. Cette charge de coûts oblige de nombreuses marines à faire des arbitrages difficiles entre les nouvelles constructions, le soutien, les missiles et le soutien à la main-d'œuvre. Sur le marché des sous-marins, la demande est réelle et l'urgence stratégique est élevée, mais le débit des commandes dépend encore de ce que les gouvernements peuvent financer sur toute la durée du programme plutôt qu'à la signature du contrat.

Les goulots d'étranglement de main-d'œuvre qualifiée contraignent les cadences de construction occidentales

Le marché des sous-marins est également limité par une pénurie de main-d'œuvre qualifiée sur les lignes de production certifiées nucléaires et de haute précision. Les données du Congressional Research Service ont montré que la production de la classe Virginia atteignait en moyenne 1,1 sous-marin par an en novembre 2024, contre un objectif de 2 sous-marins par an, soulignant l'écart entre la production souhaitée et la capacité de livraison réelle. La même source a noté que la Marine a engagé 9,8 milliards USD pour le développement de la base industrielle des sous-marins depuis l'exercice budgétaire 2018, confirmant que la croissance des capacités est désormais une question de politique stratégique plutôt qu'un problème au niveau de l'usine. Le Congressional Budget Office a également décrit une base de fournisseurs avec une redondance limitée, où de nombreux intrants critiques n'ont pas de source alternative, et les retards de calendrier peuvent se propager rapidement dans la séquence de construction. Les pénuries de main-d'œuvre comptent au-delà des États-Unis car le travail sur les sous-marins dépend du soudage spécialisé, de l'assurance qualité, des processus liés aux réacteurs, de l'intégration des systèmes de combat et de longs cycles d'apprentissage. Le marché des sous-marins fait donc face à un décalage évident entre la demande croissante et le temps nécessaire pour développer une main-d'œuvre capable d'exécuter ces programmes en toute sécurité à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les plateformes conventionnelles conservent la tête en revenus tandis que les programmes nucléaires se développent plus rapidement

Les sous-marins diesel-électriques représentaient 55,62 % du marché des sous-marins en 2025, maintenant la propulsion conventionnelle comme le plus grand bassin de revenus. Ce leadership reflète le plus grand nombre d'acheteurs actifs dans la région Asie-Pacifique, en Europe et dans certaines flottes d'Amérique du Sud, où les sous-marins conventionnels correspondent à la fois aux contraintes budgétaires et aux exigences opérationnelles. Le segment bénéficie d'une flexibilité de mission, ces sous-marins étant bien adaptés à la défense côtière, au contrôle des points d'étranglement, aux patrouilles de renseignement et à l'insertion de forces spéciales. Le marché des sous-marins s'appuie donc encore sur l'approvisionnement conventionnel pour sa base de volume, même si l'attention se déplace davantage vers la recapitalisation nucléaire. Cet équilibre explique également pourquoi les programmes conventionnels restent commercialement importants pour les chantiers qui ne participent pas à la construction nucléaire.

Les sous-marins à propulsion nucléaire devraient croître à un TCAC de 14,21 % jusqu'en 2031, ce qui en fait le segment de propulsion à la croissance la plus rapide en valeur. La croissance est portée par des programmes SNLE et SNA à forte valeur unitaire, où chaque sous-marin porte une valeur contractuelle bien supérieure à celle d'un sous-marin diesel-électrique. Dans le secteur des sous-marins, cela crée une structure à deux vitesses dans laquelle les commandes conventionnelles soutiennent l'étendue tandis que les attributions nucléaires concentrent la valeur. L'écart technologique devient également moins prononcé à mesure que de meilleures batteries et des systèmes AIP améliorent l'endurance et la pertinence au combat des sous-marins conventionnels avancés. Au sein du marché des sous-marins, cela signifie que la propulsion conventionnelle devrait continuer à détenir la plus grande part, tandis que la propulsion nucléaire capte une part croissante de la croissance des dépenses.

Par rôle de combat : les sous-marins d'attaque dominent la demande actuelle tandis que les sous-marins de dissuasion gagnent en dynamisme

Les sous-marins d'attaque représentaient 48,70 % de la taille du marché des sous-marins en 2025, soutenus par le grand nombre de programmes SNA et SSK en cours d'approvisionnement et de livraison. Leur avance reflète leur utilité opérationnelle, les marines utilisant les sous-marins d'attaque pour la guerre anti-surface (ASuW), la guerre anti-sous-marine (ASW), le renseignement, les missions d'escorte et les missions de déni maritime régional. Ces sous-marins correspondent également à la base de clients la plus large, des marines nucléaires avancées aux pays achetant des flottes diesel-électriques pour leurs eaux nationales. Le marché des sous-marins continue de s'appuyer sur ce rôle pour la profondeur de la flotte installée, les sous-marins d'attaque répondant aux exigences tant en temps de paix qu'en temps de guerre. Ce large profil de mission maintient le segment structurellement résilient même lorsque le calendrier d'approvisionnement évolue entre les programmes.

Les sous-marins lanceurs de missiles balistiques devraient se développer à un TCAC de 13,13 % jusqu'en 2031, ce qui en fait le rôle de combat à la croissance la plus rapide en termes de valeur. La croissance est liée à des cycles de recapitalisation qui se chevauchent parmi les États dotés d'armes nucléaires, ce qui est inhabituel car plusieurs flottes de dissuasion sont renouvelées dans la même large fenêtre temporelle. Le programme Dreadnought du Royaume-Uni reste un effort considérable et soutenu, la Bibliothèque de la Chambre des communes ayant noté son ampleur et son long horizon de livraison. Dans le secteur des sous-marins, ce chevauchement crée une vague concentrée de dépenses en capital sur un petit nombre de plateformes à très haute valeur. Pour le marché des sous-marins, le résultat est une combinaison de rôles dans laquelle les sous-marins d'attaque dominent les revenus actuels en étendue tandis que les SNLE portent la plus forte expansion de valeur à long terme.

Par classe de déplacement : les sous-marins de taille moyenne ancrent les volumes tandis que les plateformes lourdes stimulent les dépenses

La classe de déplacement de 2 000 à 4 000 tonnes représentait 39,15 % des revenus en 2025, reflétant le rôle central des sous-marins à déplacement moyen dans les programmes d'approvisionnement actifs. Cette classe sert le profil opérationnel le plus courant car elle équilibre l'endurance, la charge utile, la taille de l'équipage et la déployabilité sans entrer dans la structure de coûts des grands sous-marins nucléaires. Elle est particulièrement pertinente pour les marines axées sur la surveillance littorale, le déni des points d'étranglement et les missions de réponse régionale. Le marché des sous-marins dispose d'une base stable dans cette classe car de nombreux programmes d'exportation et d'alliance se situent dans cette tranche intermédiaire. Les sous-marins de moins de 2 000 tonnes restent pertinents pour les marines plus petites, mais leur contribution reste limitée par des capacités plus étroites et des valeurs contractuelles plus faibles.

Le segment de plus de 4 000 tonnes devrait croître à un TCAC de 12,91 % jusqu'en 2031, porté par les grandes plateformes nucléaires et certains programmes conventionnels de grande taille. La croissance dans ce segment provient de l'ampleur de la construction de SNA et de SNLE, où la taille du sous-marin augmente avec la charge utile, l'intégration du réacteur, la capacité en missiles et les exigences d'endurance. Ce niveau attire les plus grands budgets de développement, les travaux industriels les plus exigeants et la plus grande concentration de valeur par unité. Sur le marché des sous-marins, la croissance des déplacements lourds renforce la concentration de valeur déjà visible à l'extrémité nucléaire du spectre. Cette tendance ne déplace pas les sous-marins de taille moyenne en volume, mais elle déplace le poids des dépenses vers un plus petit nombre de grandes plateformes stratégiques.

Par composant : les travaux structurels dominent les revenus actuels tandis que l'électronique de combat connaît la croissance la plus rapide

Les coques et modules structurels représentaient 37,64 % des revenus par composant en 2025, ce qui en fait le principal centre de coûts dans la construction actuelle des plateformes. Les sections de coque sous pression, les structures modulaires, l'architecture de ballast et les travaux de fabrication à forte intégration représentent encore une grande part de la valeur de construction pour la plupart des types de sous-marins. Cette partie du marché des sous-marins reste à forte intensité de main-d'œuvre et sensible aux délais car les travaux structurels se trouvent au cœur de la séquence de production. Elle bénéficie également directement de toute augmentation du nombre de sous-marins, qu'il s'agisse d'une commande conventionnelle ou nucléaire. Pour cette raison, les modules structurels continuent d'ancrer le profil de revenus de la composition des composants.

Les suites de combat et de capteurs devraient croître à un TCAC de 14,01 % jusqu'en 2031, ce qui en fait le groupe de composants à la croissance la plus rapide. Ce changement reflète la hausse des dépenses consacrées aux systèmes de gestion du combat, au sonar, à la guerre électronique (GE), à la classification des cibles et à d'autres équipements électroniques de mission qui peuvent sensiblement améliorer l'efficacité des sous-marins avant que le nombre de coques n'augmente. Au sein du secteur des sous-marins, il s'agit d'un changement important car la différenciation se déplace vers les logiciels, le traitement et les performances de détection plutôt que de reposer uniquement sur l'architecture de la plateforme. Cela signifie également que la demande de rétrofit et de mise à niveau peut se développer même lorsque les programmes de nouvelles constructions progressent plus lentement. Sur l'ensemble du marché des sous-marins, l'électronique prend donc une part plus importante de la valeur à mesure que les opérateurs privilégient la capacité de survie, la conscience situationnelle et la qualité de l'emploi des armes.

Analyse géographique

L'Amérique du Nord représentait 36,05 % du marché des sous-marins en 2025, ce qui en fait le principal contributeur régional aux revenus. La position de la région repose principalement sur l'ampleur des approvisionnements américains, la recapitalisation à long cycle des SNA et SNLE, et le financement soutenu de la base industrielle. Les données du Congressional Research Service et du Congressional Budget Office montrent ensemble que les États-Unis s'engagent à consacrer d'importantes ressources à la construction de sous-marins tout en faisant face à des pressions sur les délais, à la concentration des fournisseurs et aux limites de la main-d'œuvre. Le Canada ajoute une couche de demande future significative à travers le Projet de sous-marin de patrouille canadien, pour lequel le gouvernement a fait avancer le processus d'approvisionnement en août 2025.[4]« Le gouvernement du Canada passe à l'étape suivante de l'approvisionnement du Projet de sous-marin de patrouille canadien », Gouvernement du Canada, canada.ca Sur le marché des sous-marins, l'Amérique du Nord combine les plus grandes valeurs de commandes avec les preuves les plus claires que la capacité industrielle devient une contrainte stratégique plutôt qu'un problème d'exécution temporaire.

L'Asie-Pacifique est la région à la croissance la plus rapide, le marché des sous-marins devant progresser à un TCAC de 13,76 % jusqu'en 2031. La croissance provient d'approvisionnements simultanés et d'expansions de flottes en Chine, en Inde, au Japon, en Corée du Sud et en Australie, donnant à la région une étendue de demande inégalée. L'environnement stratégique pousse les pays à poursuivre un mélange de développement indigène, de collaboration étrangère et de cadres de transfert de technologie. Cela élargit le marché des sous-marins car la région ne croît pas à partir d'un seul programme national, mais de plusieurs grands programmes progressant en parallèle. Cela accroît également la concurrence entre les fournisseurs car chaque acheteur accorde des pondérations différentes à la construction locale, à l'alignement politique, à la rapidité de livraison et au soutien à long terme.

L'Europe détenait une part significative des revenus en 2025 et reste l'une des régions les plus denses en programmes sur le marché des sous-marins. L'Allemagne et la Norvège ont étendu le programme 212CD à 12 sous-marins au total, tandis que les chantiers navals allemands ont reçu un soutien fédéral pour la modernisation de la capacité de production. L'Europe montre également comment le marché des sous-marins peut combiner la demande souveraine avec l'ambition à l'exportation, plusieurs chantiers régionaux étant en concurrence à l'étranger tout en servant des programmes navals nationaux. L'Amérique du Sud reste plus modeste en termes de valeur actuelle, mais le Brésil donne à la région un rôle visible à long horizon à travers sa construction conventionnelle et son ambition nucléaire. Le Moyen-Orient et l'Afrique représentent encore une part modeste, mais les préoccupations relatives à la sécurité des infrastructures et la modernisation navale régionale soutiennent un intérêt croissant pour les capacités sous-marines.

Paysage concurrentiel

Le marché des sous-marins est modérément concentré au sommet car seul un petit groupe de chantiers certifiés peut concevoir et construire des sous-marins à propulsion nucléaire. Cette structure attribue la valeur la plus élevée aux écosystèmes industriels soutenus par l'État ou liés à l'État, dotés d'une autorisation réglementaire approfondie, d'un long historique opérationnel et d'un réseau dense de fournisseurs. Les barrières restent élevées car le travail sur les sous-marins nécessite des installations spécialisées, des bassins de main-d'œuvre de confiance, des systèmes de qualité complexes et de longs cycles de validation. Sur le marché des sous-marins, cela protège les chantiers en place et limite les nouvelles entrées au niveau nucléaire. Le tableau concurrentiel est plus ouvert dans les sous-marins conventionnels, où davantage de constructeurs navals peuvent concourir sur l'AIP, les batteries, les systèmes de combat, l'assemblage local et les offres à l'exportation.

Le marché des sous-marins devient plus concurrentiel dans le segment diesel-électrique, plusieurs constructeurs étant en concurrence simultanée pour les mêmes appels d'offres internationaux. TKMS reste une force importante dans les plateformes AIP à déplacement moyen et continue d'approfondir ses relations à travers des commandes et des pipelines de négociation, notamment son entrée en septembre 2025 dans des négociations contractuelles formelles pour le Projet 75I avec Mazagon Dock Shipbuilders en Inde.[5]« Étape importante dans le programme de sous-marins indien, TKMS entre en négociations contractuelles avec Mazagon Dock Shipbuilders, MDL, pour le programme P75I », TKMS Group, tkmsgroup.com Saab a renforcé sa position lorsque la Pologne a sélectionné l'A26 pour le programme Orka, et Saab a également reçu une commande supplémentaire de 9,6 milliards SEK (1,03 milliard USD) pour la phase de production finale de deux sous-marins de classe Blekinge en octobre 2025. Ces mouvements montrent que la concurrence sur le marché des sous-marins dépend désormais d'offres complètes plutôt que de la seule conception de la coque.

Le transfert de technologie, la production souveraine et l'intégration des systèmes deviennent les différenciateurs les plus clairs sur le marché des sous-marins. TKMS a également élargi sa position dans la chaîne de valeur grâce à un accord-cadre avec Atlas Elektronik pour les torpilles lourdes DM2A5 destinées à la flotte 212CD, liant les ventes de plateformes à l'intégration des armements et à la pertinence du cycle de vie. La conformité reste un autre filtre car les règles de contrôle des exportations, les garanties de non-prolifération et les normes d'alliance déterminent quelles combinaisons fournisseur-acheteur peuvent réalistement aboutir. Le marché des sous-marins récompense donc les entreprises capables d'associer la capacité de la plateforme à l'alignement politique, à la coopération industrielle et à un soutien crédible à long terme. C'est pourquoi le champ concurrentiel semble concentré dans les plateformes stratégiques mais reste dynamique dans les offres de sous-marins conventionnels avancés et de systèmes de mission.

Leaders du secteur des sous-marins

Naval Group

General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

HD Hyundai Heavy Industries Co. Ltd.

thyssenkrupp Marine Systems GmbH (thyssenkrupp AG)

Huntington Ingalls Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : Mazagon Dock Shipbuilders Limited (MDL) a conclu les négociations de coûts avec Thyssenkrupp Marine Systems (TKMS) d'Allemagne pour le programme de sous-marins Projet 75(I) d'une valeur de 99 000 crores INR (10,28 milliards USD). Cet accord positionne MDL pour construire six sous-marins d'attaque diesel-électriques avancés équipés d'une technologie AIP à base de piles à combustible.

- Avril 2026 : Le DoD américain a attribué un contrat de 276 millions AUD (197 millions USD) pour soutenir les plans d'acquisition de sous-marins nucléaires de l'Australie. Ce contrat est destiné à soutenir le pacte de sécurité AUKUS impliquant l'Australie, les États-Unis et le Royaume-Uni.

- Janvier 2026 : Le gouvernement norvégien a approuvé l'acquisition de deux sous-marins supplémentaires de classe 212CD. Suite à la signature officielle du contrat, TKMS a reçu une extension de commande significative dans le cadre du programme 212CD en cours, marquant l'une des plus grandes commandes de l'histoire de l'entreprise. Cette décision porte le nombre total de sous-marins prévus pour la Marine royale norvégienne de quatre à six.

Périmètre du rapport mondial sur le marché des sous-marins

Un sous-marin est un navire conçu pour opérer de manière autonome sous l'eau, ce qui le distingue des submersibles, dont les capacités sous-marines sont plus limitées. Les sous-marins englobent également les véhicules téléopérés et les navires de taille moyenne ou plus petite.

Le marché des sous-marins est segmenté par type de propulsion, rôle de combat, classe de déplacement, composant et géographie. Par type de propulsion, le marché est classé en sous-marins à propulsion nucléaire et sous-marins diesel-électriques. Par rôle de combat, le marché est segmenté en attaque, missiles balistiques et missiles de croisière. Par classe de déplacement, le marché est segmenté en moins de 2 000 tonnes, 2 000 à 4 000 tonnes et plus de 4 000 tonnes. Par composant, le marché est classé en coques et modules structurels, systèmes de propulsion, suites de combat et de capteurs, et stockage d'énergie (batteries, AIP). Le rapport couvre également les tailles de marché et les prévisions pour le marché des sous-marins dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| À propulsion nucléaire |

| Diesel-électrique (conventionnel et AIP) |

| Attaque (SNA/SSK) |

| Missiles balistiques (SNLE) |

| Missiles de croisière (SSGN) |

| Moins de 2 000 tonnes |

| 2 000 à 4 000 tonnes |

| Plus de 4 000 tonnes |

| Coques et modules structurels |

| Systèmes de propulsion |

| Suites de combat et de capteurs |

| Stockage d'énergie (batteries, AIP) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de propulsion | À propulsion nucléaire | ||

| Diesel-électrique (conventionnel et AIP) | |||

| Par rôle de combat | Attaque (SNA/SSK) | ||

| Missiles balistiques (SNLE) | |||

| Missiles de croisière (SSGN) | |||

| Par classe de déplacement | Moins de 2 000 tonnes | ||

| 2 000 à 4 000 tonnes | |||

| Plus de 4 000 tonnes | |||

| Par composant | Coques et modules structurels | ||

| Systèmes de propulsion | |||

| Suites de combat et de capteurs | |||

| Stockage d'énergie (batteries, AIP) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des sous-marins et où en sera-t-il d'ici 2031 ?

Le marché des sous-marins était évalué à 20,90 milliards USD en 2025 et devrait atteindre 25,06 milliards USD d'ici 2031, avec une croissance projetée à un TCAC de 12,12 % sur la période 2026-2031.

Pourquoi la base 2026 semble-t-elle inférieure à la valeur 2025 ?

La base plus faible de 2026 reflète une réinitialisation du calendrier d'approvisionnement après que plusieurs grands contrats multi-coques ont été concentrés en 2025, plutôt qu'une baisse structurelle de la demande à long terme.

Quel segment de propulsion domine les revenus aujourd'hui ?

Les sous-marins diesel-électriques dominaient les revenus en 2025 avec une part de 55,62 %, soutenus par une base d'acheteurs plus large en Asie-Pacifique, en Europe et dans certaines flottes d'Amérique du Sud.

Quelle partie de l'activité connaît la croissance la plus rapide par composant ?

Les suites de combat et de capteurs devraient connaître la croissance la plus rapide à un TCAC de 14,01 % jusqu'en 2031, les marines augmentant leurs dépenses en systèmes de gestion du combat, en sonar et en guerre électronique.

Quelle région connaît la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 13,76 %, soutenue par l'expansion simultanée des flottes en Chine, en Inde, au Japon, en Corée du Sud et en Australie.

Quel est le principal goulot d'étranglement limitant la croissance des livraisons ?

La capacité industrielle reste la principale contrainte, notamment la main-d'œuvre qualifiée, la concentration des fournisseurs et le taux de construction inférieur à l'objectif dans les chantiers occidentaux, même si les budgets et la demande restent solides.

Dernière mise à jour de la page le: