Taille et part du marché des parafoudres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.17 Milliards de dollars |

| Taille du Marché (2031) | 2.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des parafoudres par Mordor Intelligence

La taille du marché des parafoudres devrait passer de 2,06 milliards USD en 2025 à 2,17 milliards USD en 2026 et devrait atteindre 2,8 milliards USD d'ici 2031 à un CAGR de 5,23 % sur la période 2026-2031.

La hausse des investissements dans la modernisation des réseaux, l'intégration agressive des énergies renouvelables et des objectifs de fiabilité plus stricts maintiennent le marché mondial des parafoudres sur une trajectoire d'expansion solide. Les tendances à la numérisation exigent désormais des parafoudres dotés d'une surveillance intégrée de l'état de santé, tandis que la résilience de la chaîne d'approvisionnement reste une priorité absolue à la suite des récentes fluctuations de prix des varistances à oxyde métallique. Les services publics en Amérique du Nord et en Europe adoptent des modèles de jumeaux numériques pour optimiser les cycles de remplacement, tandis que les services publics de la région Asie-Pacifique poussent les déploiements à très haute et ultra-haute tension qui repoussent les limites de performance des produits. Les mouvements concurrentiels se concentrent sur la différenciation des produits, des niveaux d'énergie plus élevés, des encombrements compacts et la connectivité IoT, mais les équipementiers doivent également contrer la montée en puissance des appareils contrefaits qui pénètrent les économies sensibles aux prix.

Principaux enseignements du rapport

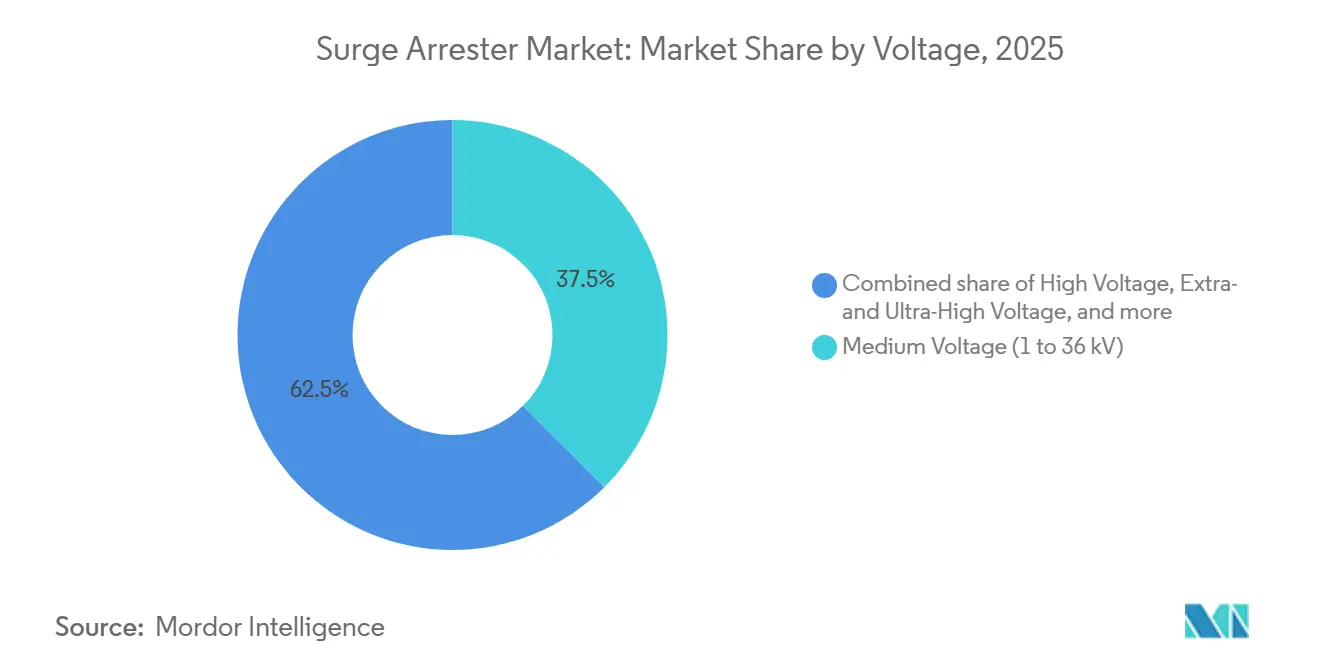

- Par classe de tension, les parafoudres moyenne tension détenaient une part de marché de 37,52 % du marché des parafoudres en 2025. Les parafoudres à très haute et ultra-haute tension devraient progresser à un CAGR de 6,74 % entre 2026 et 2031.

- Par type de produit, les unités de classe station représentaient une part de revenus de 41,95 % de la taille du marché des parafoudres en 2025. Les parafoudres de ligne représentent la catégorie de produits à la croissance la plus rapide, progressant à un CAGR de 7,18 % jusqu'en 2031.

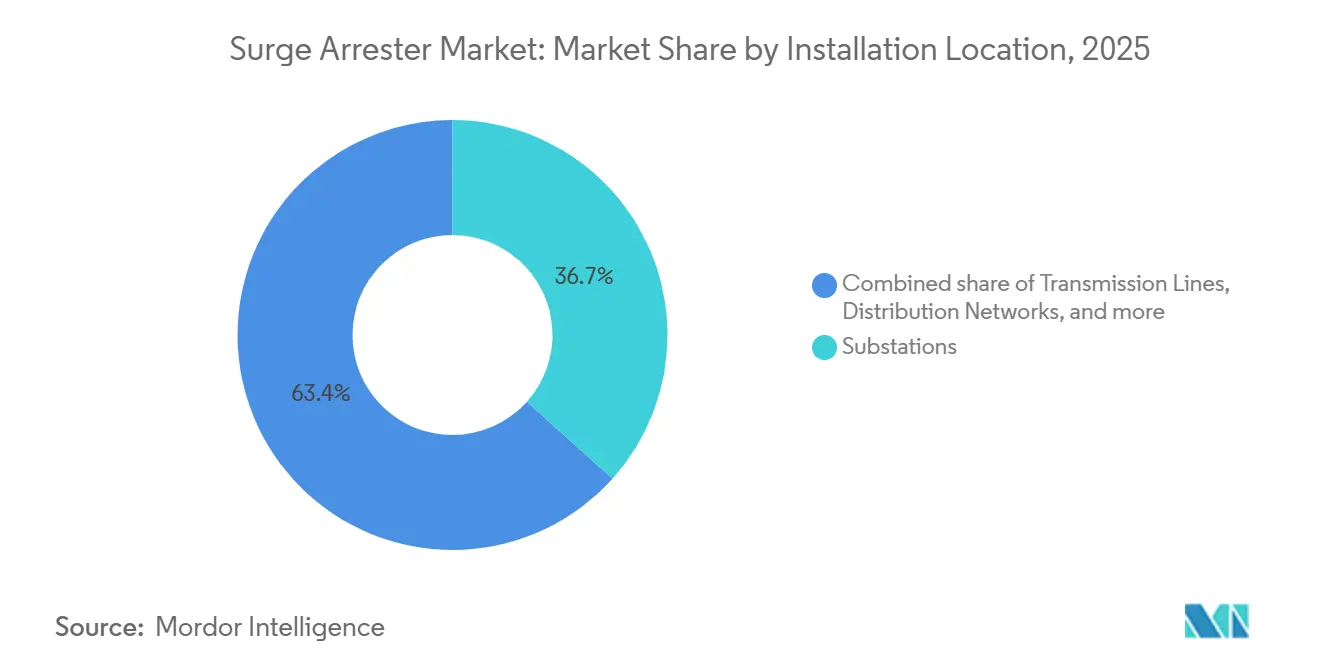

- Par emplacement d'installation, les postes électriques représentaient 36,65 % de la taille du marché des parafoudres en 2025, tandis que les lignes de transmission devraient progresser à un CAGR de 6,92 %.

- Par application, le segment des services publics a capturé 53,35 % de la taille du marché des parafoudres en 2025, tandis que le segment résidentiel devrait croître à un CAGR de 6,12 %.

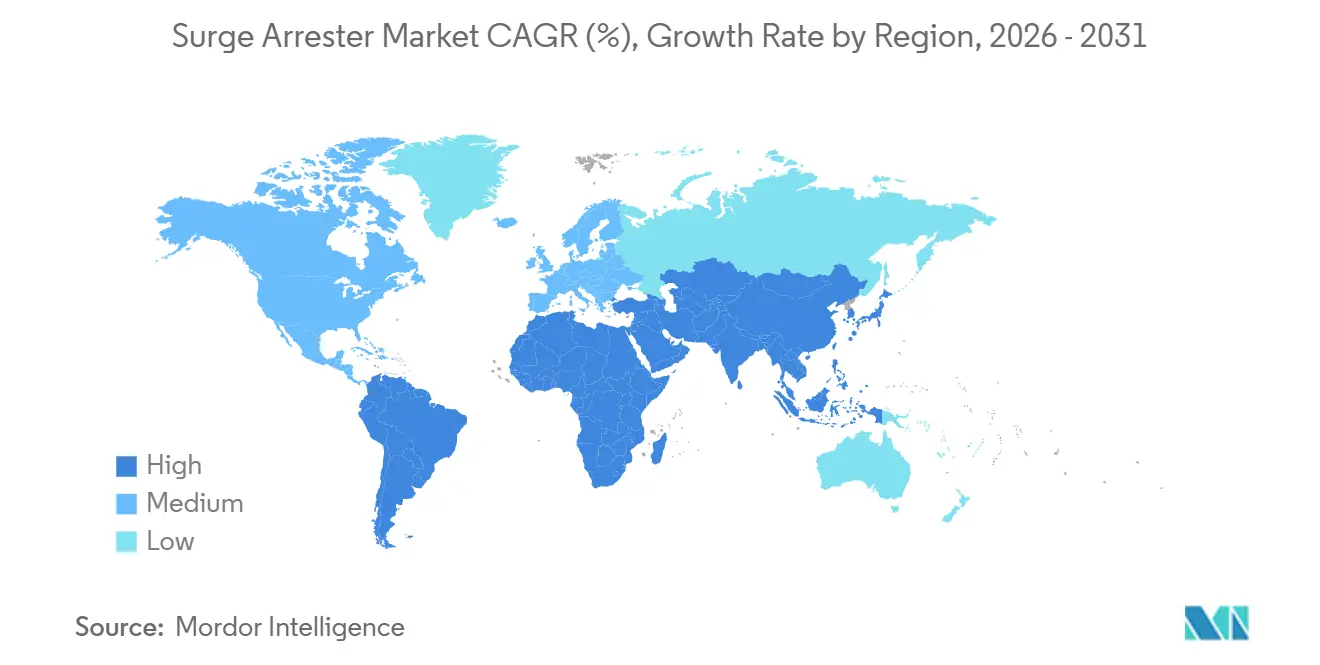

- Par géographie, la région Asie-Pacifique représentait 41,05 % du marché mondial des parafoudres en 2025 et devrait afficher un CAGR de 5,82 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des parafoudres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de modernisation des réseaux en Amérique du Nord et dans l'UE | 1.20% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Ajouts de capacité renouvelable à grande échelle nécessitant une protection contre les surtensions | 1.00% | Mondial, concentration en Asie-Pacifique et dans l'UE | Long terme (≥ 4 ans) |

| Électrification des procédés industriels en Asie émergente | 0.80% | Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Déploiement rapide des corridors de recharge rapide pour véhicules électriques | 0.60% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Rétrofit de parafoudres dans les postes électriques des parcs éoliens offshore | 0.40% | Régions côtières d'Amérique du Nord et d'UE | Moyen terme (2 à 4 ans) |

| Surveillance de l'état des actifs par jumeaux numériques stimulant la demande de remplacement | 0.30% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de modernisation des réseaux en Amérique du Nord et dans l'UE

Les régulateurs des services publics dans les deux régions allouent des budgets de plusieurs milliards de dollars pour renforcer les réseaux vieillissants face aux intempéries sévères, ce qui stimule la demande de parafoudres de classe station équipés de capteurs de surveillance en ligne. Des projets tels que le programme de renforcement des lignes d'Entergy Texas d'une valeur de 335 millions USD associent des mises à niveau de la protection contre les surtensions à des financements fédéraux pour la résilience, illustrant comment les mandats de fiabilité se traduisent directement en bons de commande. La maintenance prédictive, alimentée par l'analyse du courant de fuite, informe désormais les calendriers de remplacement des parafoudres, permettant aux services publics d'éviter les défaillances catastrophiques tout en gérant les dépenses d'investissement. Parallèlement, le recours croissant aux interconnexions d'énergies renouvelables augmente la fréquence des surtensions de manœuvre, imposant une coordination plus étroite entre les parafoudres, les disjoncteurs et les réacteurs shunt. En conséquence, le marché mondial des parafoudres bénéficie d'une impulsion marquée grâce au matériel prêt pour le numérique aligné sur les mises à jour des codes de réseau nord-américains et européens.[1]« Entergy Texas renforce ses lignes », T&D World, tdworld.com

Ajouts de capacité renouvelable à grande échelle nécessitant une protection contre les surtensions

Les développeurs d'énergie éolienne et solaire spécifient des parafoudres sur l'ensemble des systèmes de collecte, des postes électriques et des câbles d'exportation pour protéger les onduleurs et les transformateurs contre la foudre et les surtensions de manœuvre. Les parcs éoliens offshore présentent un risque accru ; les surtensions temporaires mesurées peuvent atteindre des niveaux menaçant l'isolation des câbles si elles ne sont pas atténuées. Des études techniques montrent que les parafoudres réduisent ces surtensions de 68,3 %, avec des réductions encore plus importantes lorsqu'ils sont associés à des résistances de pré-insertion, soulignant la nécessité de schémas de protection coordonnés. Alors que les gouvernements doublent leurs objectifs en matière d'énergies renouvelables pour atteindre les objectifs climatiques de 2030, l'appareillage de commutation moyenne tension et le matériel de protection contre les surtensions associé connaissent une croissance à deux chiffres. Par conséquent, les fournisseurs de composants développant des technologies MOV à haute énergie captent une part supplémentaire du marché mondial des parafoudres.[2]B. De Andrade et al., « Atténuation des surtensions temporaires dans les parcs éoliens offshore », IEEE Access, ieee.org

Électrification des procédés industriels en Asie émergente

Les fabricants qui passent des chaudières à combustibles fossiles aux chauffe-eau électriques rencontrent souvent de fréquentes fluctuations de tension, entraînant des pertes de production pouvant dépasser 25 000 USD par mois pour certaines usines. Les rétrofits de protection contre les surtensions migrent donc du statut optionnel au statut d'investissement critique. La poussée vers l'automatisation en Chine stimule la demande de parafoudres moyenne tension capables de gérer les transitoires haute fréquence générés par les variateurs de fréquence, tandis que les programmes d'incitation de l'Inde favorisent les clusters électroniques nécessitant des appareils à faible pollution et résistants à la corrosion. Les fournisseurs capables de regrouper des parafoudres avec des filtres et des transformateurs d'isolement prennent un avantage concurrentiel. Ces commandes soutiennent les perspectives du marché mondial des parafoudres pour les segments industriels en Asie du Sud-Est et en Asie du Sud.[3]Reinhausen, "L'industrie asiatique utilise des transformateurs de distribution à régulation de tension pour lutter contre les réseaux instables," reinhausen.com

Déploiement rapide des corridors de recharge rapide pour véhicules électriques

Les chargeurs rapides DC publics sont sensibles à la foudre, aux manœuvres sur le réseau et aux surtensions de défaut interne, tant sur l'entrée CA que sur la sortie CC. Les normes sont en retard sur les déploiements d'équipements, offrant aux fabricants de parafoudres une fenêtre pour définir les meilleures pratiques. Des lancements de produits tels que les modules Classe I+II 1 500 VCC de Bourns illustrent l'adaptation des produits à la haute tension CC. Les conceptions à déconnexion thermique et les encombrements compacts conviennent aux armoires en bord de route, favorisant un temps de fonctionnement sûr. À mesure que la densité des corridors de recharge augmente, la protection sur mesure transfère davantage de revenus vers le marché mondial des parafoudres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique |

|---|---|---|

| Prix volatils des varistances à oxyde métallique | -0.80% | Mondial, concentré dans les régions de fabrication |

| Fragmentation des normes d'essai IEC et IEEE selon les régions | -0.50% | Mondial, affectant les fabricants multinationaux |

| Retards de projets sur les lignes de transmission UHT longue distance | -0.40% | Cœur Asie-Pacifique, effets de débordement à l'échelle mondiale |

| Produits contrefaits à bas coût érodant les marges des équipementiers | -0.30% | Marchés émergents, notamment en Asie et au Moyen-Orient et en Afrique |

| Source: Mordor Intelligence | ||

Prix volatils des varistances à oxyde métallique

L'oxyde de zinc représente la majorité du poids des varistances, de sorte que les fluctuations de la production minière et le durcissement des réglementations environnementales entraînent des variations de coûts qui compriment les marges, en particulier sur les unités basse tension vendues par appels d'offres concurrentiels. Certains équipementiers reformulent leurs compositions pour réduire la teneur en ZnO ; cependant, les cycles de qualification restent longs. La volatilité à court terme réduit donc la rentabilité, ralentissant modestement les achats sur le marché mondial des parafoudres.

Fragmentation des normes d'essai IEC et IEEE selon les régions

Des régimes de conformité parallèles imposent des programmes de conception et d'essai doubles. La norme IEC 61643-01 met l'accent sur les performances aux chocs de foudre, tandis que la norme IEEE C62.11 se concentre sur les niveaux d'énergie aux surtensions de manœuvre. Les fournisseurs multinationaux doivent souvent maintenir des gammes de produits en double, ce qui gonfle les coûts et allonge les délais de mise sur le marché. Tant qu'une harmonisation plus poussée n'émergera pas, cette complexité limitera les économies d'échelle au sein du marché mondial des parafoudres.[4]« Normes des dispositifs de protection contre les surtensions », Commission électrotechnique internationale, iec.ch

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension : moteur de l'innovation technique UHT

Les parafoudres à très haute et ultra-haute tension devraient croître au rythme le plus rapide, avec un CAGR de 6,74 %, car les transferts d'énergies renouvelables interrégionaux exigent des tensions de ±800 kV et plus. Les appareils moyenne tension ancrent toujours 37,52 % du marché mondial des parafoudres en 2025, assurant la protection de base des alimentateurs de distribution desservant les parcs industriels et les charges urbaines denses. Les empilements complexes de varistances et les boîtiers en silicone conçus pour des tensions de 330 kV et plus continuent de se diffuser vers les offres basse tension, améliorant la stabilité thermique dans l'ensemble. La ligne UHVCC ±800 kV de 1 901 km de la Chine souligne la faisabilité technique et stimule l'intérêt à l'exportation pour des corridors similaires en Asie du Sud et en Afrique.

Par type de produit : les parafoudres de ligne gagnent du terrain sur la transmission

Les parafoudres de classe station ont généré 41,95 % des revenus en 2025, tandis que les parafoudres de ligne progressaient à un CAGR de 7,18 % à mesure que les services publics quantifiaient les réductions de pannes qui compensaient le coût d'installation. Les conceptions sans éclateur à boîtier polymère, combinées à des colliers résistants aux vibrations, accélèrent les campagnes de rétrofit sur les lignes 220 kV existantes. Les données de terrain du CIGRE confirment des réductions significatives des pannes dues à la foudre, renforçant la courbe d'adoption sur le marché mondial des parafoudres.

Par emplacement d'installation : les lignes de transmission accélèrent l'adoption

Les postes électriques ont conservé une part de 36,65 % en 2025, mais les applications sur les lignes de transmission ont progressé à un CAGR de 6,92 % en raison d'un regain d'attention pour la fiabilité. Les modules de surveillance à distance relaient désormais la température et le courant de fuite des parafoudres via des liaisons cellulaires, permettant des inspections sans hélicoptère sur les tronçons en montagne. Ces avancées élargissent le potentiel du marché mondial des parafoudres, en particulier dans les régions dotées de longs corridors aériens.

Par application : le segment résidentiel propulse la croissance de la maison intelligente

Les réseaux de services publics détenaient une part de 53,35 % en 2025 ; néanmoins, l'adoption résidentielle a affiché un CAGR soutenu de 6,12 % avec la croissance de l'électronique pour maison intelligente. Les données d'assurance faisant état de 825 millions USD de dommages causés par la foudre aux ménages américains catalysent des révisions de codes imposant l'utilisation d'appareils de Type 1 ou Type 2 aux entrées de service. Ce contexte réglementaire insuffle un nouvel élan au marché mondial des parafoudres pour les unités basse tension.

Analyse géographique

La région Asie-Pacifique était en tête avec une part de 41,05 % du marché mondial des parafoudres en 2025 et devrait progresser à un CAGR de 5,82 %. La State Grid de Chine à elle seule a investi plus de 500 milliards de yuans dans des déploiements de réseaux intelligents en 2024, les lignes UHT absorbant un budget considérable en parafoudres. Les programmes d'électrification de l'Inde ajoutent une demande en moyenne tension, tandis que le long historique du Japon en matière d'installations 66-1 100 kV fournit un savoir-faire applicatif.

L'Amérique du Nord enregistre des gains réguliers à mesure que les alliances fédérales-étatiques de modernisation des réseaux libèrent des tranches de financement liées aux indicateurs de résilience. Les développements de parcs éoliens offshore le long de la côte atlantique stimulent les achats de parafoudres de qualité marine, et la feuille de route de mise à niveau du réseau du Canada d'une valeur de 1 400 milliards USD sécurise des cycles de remplacement à long terme, renforçant chacun la contribution de l'Amérique du Nord au marché mondial des parafoudres.

L'Europe met l'accent sur la surveillance numérique et les pratiques de protection harmonisées dans le cadre de la norme EN 50539, et les câbles éoliens offshore méditerranéens ajoutent un environnement difficile d'embruns salins. L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, constituent des poches émergentes ; les projets miniers et pétrochimiques créent des surtensions spécifiques aux sites, mais les achats favorisent souvent des modèles robustes et éprouvés plutôt que des unités riches en fonctionnalités, modérant sans pour autant annuler la croissance au sein du marché mondial des parafoudres.

Paysage réglementaire

La conformité sur le marché des parafoudres continue d'être façonnée par les cadres parallèles CEI et IEEE, ce qui maintient des exigences de qualification et d'étiquetage spécifiques à chaque région pour les fournisseurs multinationaux. En Europe, le CENELEC a publié la norme EN IEC 61643-11:2026/A11:2026 (octobre 2025), alignant les exigences relatives aux dispositifs de protection contre les surtensions basse tension sur la directive basse tension 2014/35/UE. Les références de protection des télécommunications et de la signalisation ont également progressé avec la CEI 61643-21:2025 (octobre 2025) et la norme EN IEC 61643-21:2026 (janvier 2026).

En Chine, l'Administration d'État pour la régulation des marchés a mis en œuvre la norme GB/T 28182-2024 (décembre 2024) pour les parafoudres à éclateur série d'une tension nominale inférieure ou égale à 52 kV, remplaçant l'édition de 2011 et renforçant les exigences de base pour les achats et la certification nationaux. Les organismes techniques poursuivent leurs travaux d'harmonisation des approches d'essai entre la CEI 60099-4 et la norme IEEE C62.11, mais les fournisseurs doivent toujours procéder à une validation à double voie lorsque les appels d'offres mondiaux ou les programmes d'exportation exigent le respect des deux régimes.

Paysage concurrentiel

Le marché reste modérément consolidé. ABB, Siemens Energy et Hitachi Energy continuent de dominer les niches haute tension en associant de solides pipelines de R&D à des flottes de services mondiales. Ces leaders intègrent des capteurs IoT dans des parafoudres à boîtier polymère pour renforcer la différenciation. Des acteurs de niveau intermédiaire comme Eaton et TE Connectivity élargissent leurs portefeuilles par des acquisitions ciblées : l'acquisition de Harger par TE en novembre 2024 ajoute une expertise en mise à la terre contre la foudre qui complète sa gamme de parafoudres. La prolifération des contrefaçons, notamment dans certaines parties de l'Asie, pèse sur les prix en bas de gamme et contraint les équipementiers à investir dans la traçabilité et les passeports produits à QR code. Les alliances stratégiques entre les contractants EPC et les développeurs d'énergies renouvelables influencent de plus en plus l'attribution des contrats, orientant le marché mondial des parafoudres vers une concurrence fondée sur les écosystèmes.

Leaders du secteur des parafoudres

ABB Ltd

Siemens AG

Hitachi Energy Ltd.

Eaton Corporation plc

DEHN SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le renforcement des réseaux et le développement des lignes de transport se traduisent par une meilleure adoption des spécifications pour les parafoudres à plus haute énergie et à plus forte ligne de fuite, en particulier autour des corridors UHT/CCHT et des grands renforcements de transport. Cela se reflète dans les plans et pipelines de projets des entreprises de services publics, comme le plan de transport 2025-2026 approuvé par le conseil d'administration de la California ISO (mai 2026), qui identifie 38 projets de transport pour un coût de 6,7 milliards USD afin de soutenir l'intégration des ressources à long terme. Des programmes de ce type élargissent le parc installé de sous-stations et de terminaisons de lignes, où l'achat de parafoudres de classe station et de ligne est intégré dans la nomenclature standard.

La protection spécifique aux applications et la numérisation créent également une demande de produits. La maintenance basée sur l'état accroît le besoin de diagnostics intégrés (suivi du courant de fuite, indicateurs thermiques et interfaces plus intelligentes), tandis que les cas d'usage axés sur le déploiement, comme la recharge rapide des véhicules électriques et le comptage distribué, favorisent des SPD compacts et conformes aux normes qui simplifient l'installation. Sur le plan technique, des recommandations techno-économiques publiées sur le placement optimal des parafoudres MT (Electric Power Systems Research, mai 2026) soutiennent une adoption plus systématique des parafoudres de ligne de transport, les entreprises de services publics visant des améliorations mesurables des performances face aux surtensions de foudre et de manœuvre, tout en optimisant les emprises et les structures.

Développements récents du secteur

- Mai 2026 : Phoenix Contact a lancé le FLT-SEC-ZP2-SV, un parafoudre combiné (courant de foudre et surtension) avec prise de tension intégrée, conçu pour les systèmes de passerelle de compteurs intelligents (SMGW). Le produit est positionné pour des cas d'usage sur les systèmes d'alimentation électrique principaux conformes à VDE-AR-N 4100, favorisant une intégration plus étroite de la protection contre les surtensions dans les architectures numériques de comptage et de surveillance.

- Décembre 2025 : DEHN a lancé le DEHNventil ACI M TNS 264 FM, un parafoudre combiné (Type 1+2+3) doté de la technologie Advanced Circuit Interruption (ACI), supprimant la nécessité de fusibles de secours dans les installations spécifiées. Cela simplifie la conception des tableaux et les travaux de rénovation, un critère d'achat clé dans les locaux électriques commerciaux et industriels à espace restreint.

- Juillet 2024 : DEHN a annoncé l'acquisition des marques d'activités de protection contre les surtensions Current Technology et Joslyn d'ABB aux États-Unis. Cette transaction a élargi l'accès aux canaux de distribution et la présence installée de DEHN en Amérique du Nord, renforçant sa position concurrentielle dans les segments de protection contre les surtensions pour les services publics, l'industrie et le bâtiment.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les parafoudres utilisés pour protéger les équipements et réseaux électriques contre les événements de surtension, y compris les produits installés sur les réseaux de distribution et de transport ainsi que dans les sous-stations. Nous dimensionnons le marché en fonction de la valeur des unités de parafoudres vendues pour les usages des services publics, industriels, commerciaux et résidentiels.

Exclusions de périmètre : sont exclus les dispositifs de protection contre les surtensions plus larges qui ne sont pas des parafoudres, ainsi que les équipements de qualité de l'alimentation sans rapport et les accessoires électriques généraux.

Aperçu de la segmentation

- Par tension

- Basse tension (jusqu'à 1 kV)

- Moyenne tension (1 à 36 kV)

- Haute tension (36 à 330 kV)

- Très haute et ultra-haute tension (plus de 330 kV)

- Par type de produit

- Parafoudres de classe station

- Parafoudres de classe distribution

- Parafoudres de classe intermédiaire

- Parafoudres de ligne

- Par emplacement d'installation

- Postes électriques

- Lignes de transmission

- Réseaux de distribution

- Installations de production d'énergie

- Machines industrielles et installations de procédés

- Par application

- Services publics

- Industrie

- Commerce

- Résidentiel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure du modèle, principalement en alignant le bassin de demande avec les activités de construction et de maintenance des réseaux. Nous avons consulté des sources publiques telles que l'Agence internationale de l'énergie, la Banque mondiale, la base de données Comtrade des Nations Unies, l'Agence américaine d'information sur l'énergie (EIA), ainsi que les publications des réseaux nationaux et des régulateurs de l'énergie pour les indicateurs relatifs aux réseaux électriques.

Pour traduire ces signaux en chiffres de marché, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les notes techniques publiées par des organismes reconnus, ainsi que la presse spécialisée fiable qui suit les mises à niveau de réseaux et les événements de coupure. Pour les vérifications croisées, nous avons utilisé des abonnements payants prenant en charge les données financières et la veille d'entreprise, le suivi de l'actualité et des finances, les bases de données de brevets, ainsi que des vues au niveau des expéditions pour les importations et exportations lorsqu'elles étaient disponibles. Ces types de sources ne sont donnés qu'à titre indicatif, et nous avons également utilisé d'autres références publiques et payantes lors de la collecte des données, de la validation et de la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et des enquêtes structurées avec des fabricants, des distributeurs, des équipes d'achat des services publics, des entrepreneurs EPC et de sous-stations, ainsi que des ingénieurs impliqués dans la spécification et la maintenance. Ce marché étant mondial, nous avons couvert les tendances de la demande et des prix dans les régions APAC, EMEA et Amériques afin de confirmer et d'ajuster, le cas échéant, les hypothèses relatives aux cycles de remplacement, à la répartition des tensions et aux marges des canaux.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Cadres dirigeants : 12 % | APAC : 45 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/unités : 43 % | EMEA : 35 % |

| Petits acteurs : 15 % | Managers : 45 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une approche descendante où les signaux d'investissement dans les réseaux et l'activité du parc installé sont convertis en un bassin de demande de parafoudres par classe de tension et point d'installation (sous-station ou ligne). Une fois ce bassin de demande établi, des fourchettes de prix sont appliquées à l'aide de données primaires sur les plages typiques de prix de vente moyens (ASP) par tension nominale et type de matériau, puis les totaux sont agrégés par région et au niveau mondial.

Pour garantir la fiabilité des résultats, le chiffre global est corroboré par des approximations ascendantes sélectives, telles que l'agrégation d'un échantillon de chiffres d'affaires de fournisseurs liés aux gammes de parafoudres, des vérifications auprès des canaux de distribution, et de simples contrôles volume x ASP pour les réseaux à forte activité. Les principales données d'entrée du modèle comprennent l'expansion du transport et de la distribution, les ajouts et rénovations de sous-stations, les schémas d'exposition aux surtensions de foudre et de manœuvre, les cycles de remplacement des actifs vieillissants, et le glissement vers les conceptions polymères dans certains climats (ces éléments agissent comme des leviers pratiques qui font évoluer volumes et prix de façon corrélée).

Pour la prévision, nous utilisons principalement l'analyse de scénarios étayée par un consensus d'experts, car le calendrier des dépenses d'investissement des réseaux et les cycles d'achat des services publics peuvent varier d'une année à l'autre. Lorsque les données sont limitées pour les pays plus petits, les lacunes sont comblées à l'aide de proxys régionaux de répartition des tensions, puis rééquilibrées grâce aux retours d'entretiens sur les pratiques d'achat locales et la dépendance aux importations.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants, tels que les annonces d'expansion des réseaux, les flux commerciaux pour les catégories de protection électrique pertinentes, et le rythme des mises à niveau des sous-stations et des lignes. Lorsqu'un écart semble inhabituel, les hypothèses sont réexaminées, et des appels de suivi sont déclenchés pour confirmer s'il est dû aux prix, aux report de projets, ou à un changement dans le mix de produits.

Avant validation finale, le travail passe par une revue analytique en plusieurs étapes, incluant des contrôles de cohérence entre régions et des évolutions d'une année sur l'autre par classe de tension. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que de grands programmes de relance des réseaux ou des mouvements de change marqués affectant les composants importés. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison de la taille du marché des parafoudres de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les parafoudres ne correspondent souvent pas, car le périmètre et les règles de comptage diffèrent, et ces différences ne sont pas toujours clairement précisées. Dans nos vérifications, les plus grands écarts proviennent généralement de ce qui est inclus autour de la protection basse tension, du cycle de remplacement supposé, et de la manière dont les prix sont convertis entre régions.

Les dispositifs de protection contre les surtensions utilisés à l'intérieur des bâtiments (comme les SPD montés sur tableaux) sont en dehors du périmètre de Mordor Intelligence pour ce marché des parafoudres, ce qui explique en partie pourquoi certaines valeurs publiées semblent plus élevées, même lorsque les taux de croissance sont similaires. Des différences apparaissent également lorsqu'une estimation repose fortement sur une seule année de référence, utilise un calendrier agressif de modernisation des réseaux, ou applique un prix de vente moyen unique sans refléter la répartition des tensions entre la demande de distribution et de transport.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,17 milliards USD (2026) | |

| Cabinet de conseil mondial A | 1,94 milliard USD (2025) | Utilise une année de référence antérieure et une fenêtre de prévision plus courte, et la description du périmètre suggère une répartition par tension nominale qui pourrait ne pas saisir pleinement, de la même manière, les différences d'installation entre lignes de transport et sous-stations. |

| Éditeur sectoriel B | 1,94 milliard USD (2025) | S'appuie sur de larges catégories de segments (par tension, classe et matériau) avec une visibilité limitée sur la manière dont les cycles de remplacement et les prix régionaux sont normalisés, ce qui peut comprimer les totaux lorsque les projets à haute tension sont sous-pondérés. |

Le tableau montre que la plupart des écarts s'expliquent une fois que les règles d'inclusion et le mix de tensions et d'installations sont rendus explicites. En rattachant la demande à l'activité de construction et de rénovation des réseaux, puis en validant la logique de prix et de remplacement grâce aux retours du terrain, le chiffre final reste traçable à des données d'entrée claires et peut être reproduit lorsque les hypothèses évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des parafoudres ?

Le marché a atteint 2,17 milliards USD en 2026 et devrait croître jusqu'à 2,8 milliards USD d'ici 2031.

Quelle région est en tête de la demande de parafoudres ?

L'Asie-Pacifique détenait une part de 41,05 % en 2025, portée par les projets ultra-haute tension de la Chine et les mises à niveau de distribution de l'Inde.

Quel segment de produits connaît la croissance la plus rapide ?

Les parafoudres de ligne devraient croître à un CAGR de 7,18 % jusqu'en 2031 en raison de leur efficacité à réduire les pannes induites par la foudre.

Comment l'intégration des énergies renouvelables influencera-t-elle les achats de parafoudres ?

Les sites éoliens et solaires à grande échelle nécessitent une protection étendue contre les surtensions, ajoutant environ 1,0 point de pourcentage au CAGR global du marché.

Pourquoi les parafoudres contrefaits sont-ils une préoccupation ?

Ils érodent le pouvoir de fixation des prix des équipementiers et présentent des risques pour la sécurité, en particulier sur les marchés émergents, réduisant la croissance attendue du marché d'environ 0,3 point de pourcentage.

Dernière mise à jour de la page le: