Taille et part du marché des câbles haute tension

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

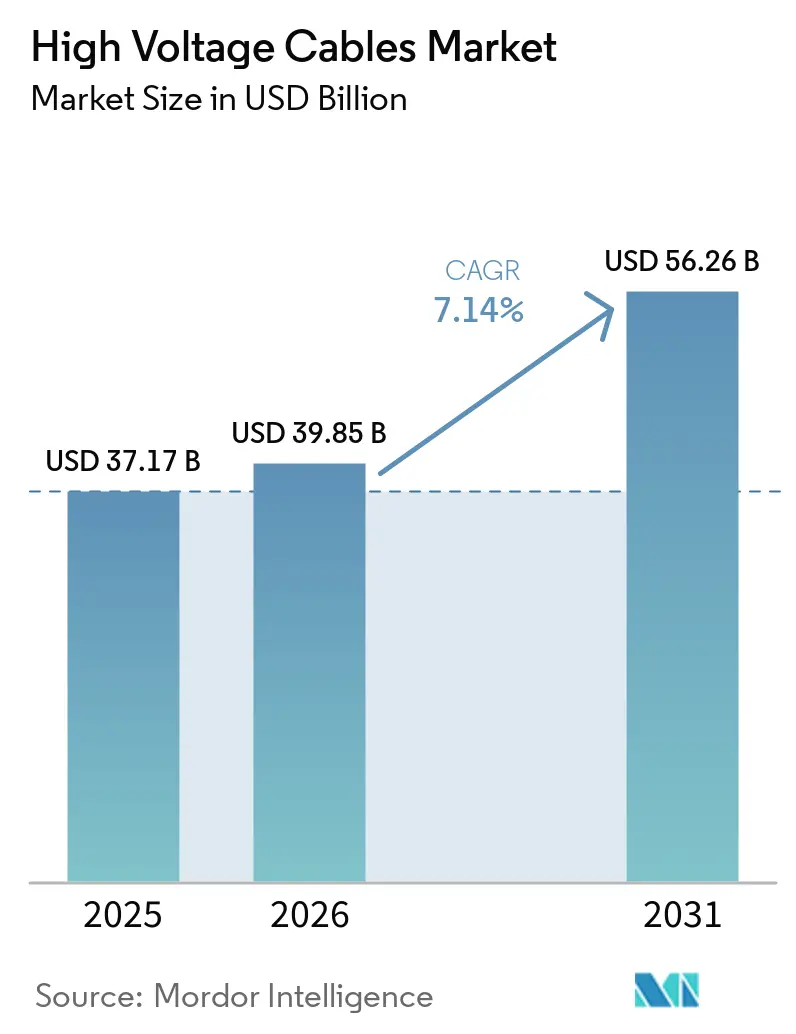

| Taille du Marché (2026) | 39.85 Milliards de dollars |

| Taille du Marché (2031) | 56.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

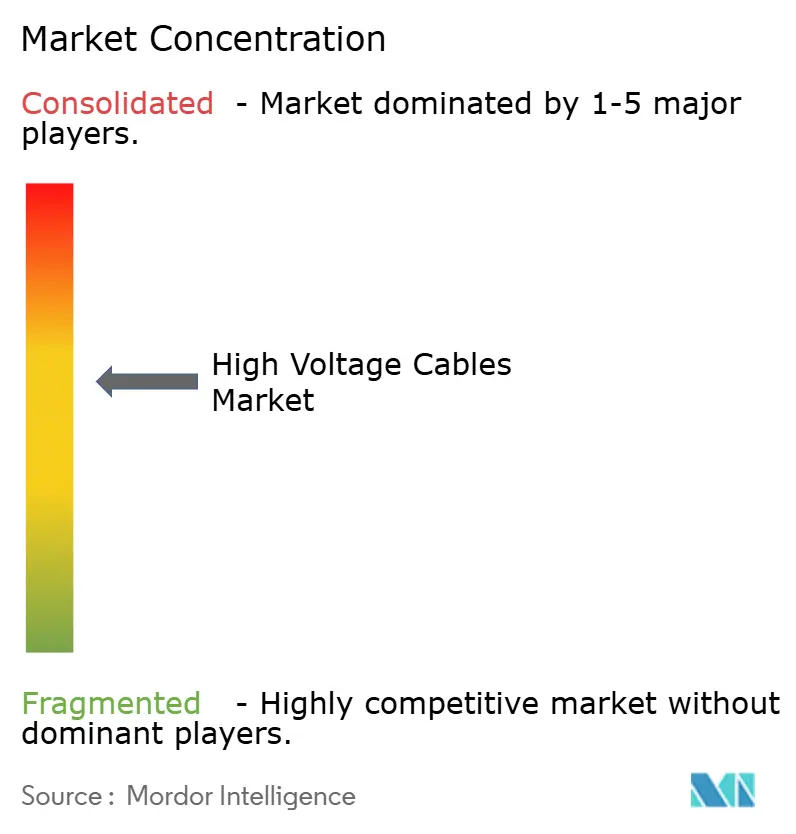

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des câbles haute tension par Mordor Intelligence

Le marché des câbles haute tension a atteint 39,85 milliards USD en 2026 et devrait atteindre 56,26 milliards USD d'ici 2031, reflétant un CAGR de 7,14 % au cours de la période de prévision, soulignant une réorientation décisive des dépenses liées aux réseaux électriques vers la décarbonation et la résilience. Les délais de livraison pour les commandes haute tension s'étendent désormais sur deux à trois ans, ce qui incite les porteurs de projets à sécuriser des accords d'approvisionnement à long terme en amont et à accepter des primes de prix qui ont presque doublé depuis 2019. Les services publics en Asie-Pacifique, en Europe et en Amérique du Nord accordent la priorité aux corridors souterrains et sous-marins pour contourner les contraintes d'utilisation des terres, intégrer l'énergie éolienne en mer et renforcer les réseaux contre les perturbations liées au climat. L'essor des projets de courant continu à très haute tension (HVDC) au-delà de 400 km témoigne d'un pivot stratégique vers les transferts d'énergie en vrac avec des pertes résistives moindres, tandis qu'un déficit de techniciens de jonction certifiés menace les calendriers et les budgets des projets. L'intérêt croissant pour les corridors de transmission prêts pour l'hydrogène et les mises à niveau des alimentations des campus de centres de données élargit l'ensemble des opportunités du marché des câbles haute tension, attirant de nouveaux entrants tout en exposant les fournisseurs historiques à une pression sur les marges.

Points clés du rapport

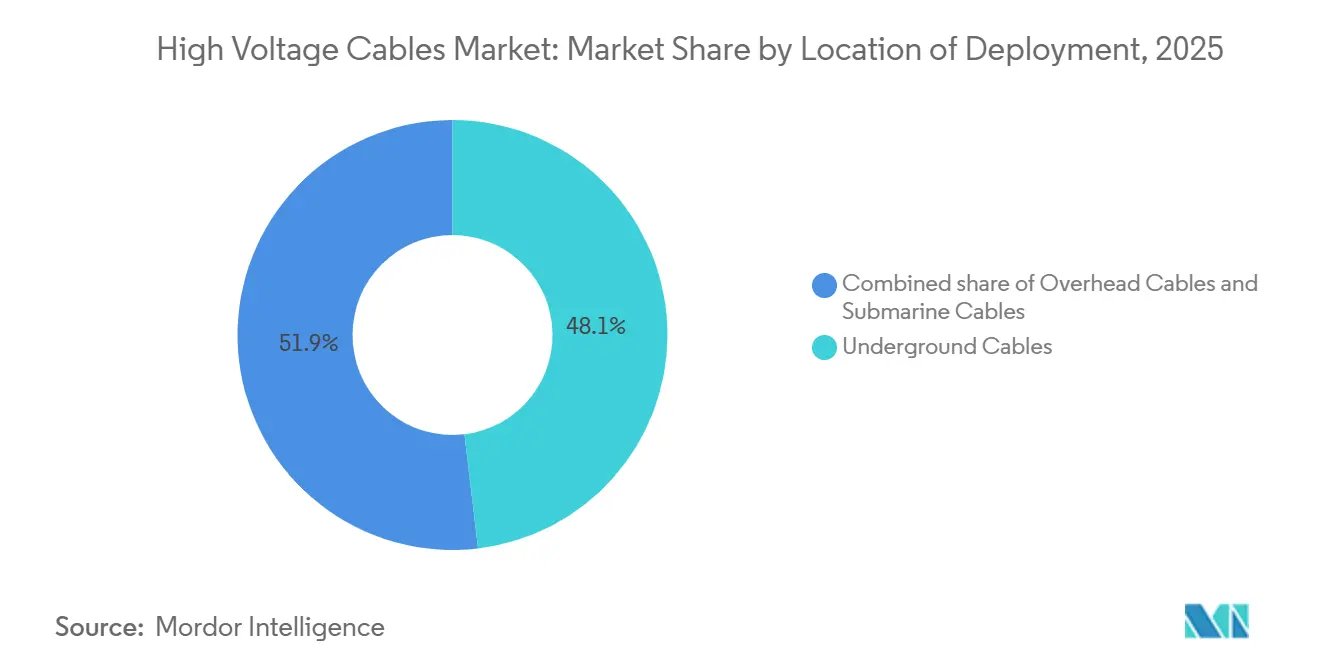

- Par emplacement de déploiement, les câbles souterrains ont dominé avec une part de 48,1 % du marché des câbles haute tension en 2025, tandis que les lignes sous-marines devraient croître à un CAGR de 10,3 % jusqu'en 2031.

- Par type de transmission, le HVAC a maintenu 70,9 % de la part du marché des câbles haute tension en 2025 ; le HVDC devrait enregistrer le CAGR le plus rapide à 8,1 % jusqu'en 2031.

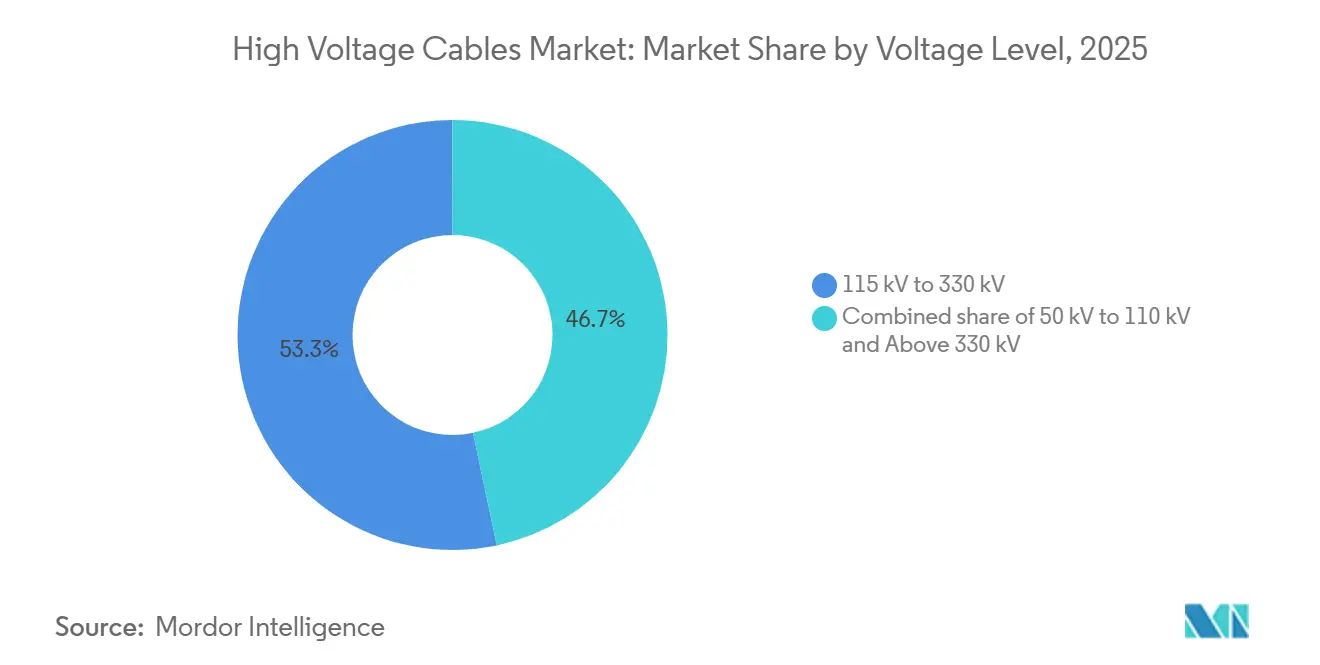

- Par niveau de tension, la bande 115 kV – 330 kV a représenté 53,3 % de la taille du marché des câbles haute tension en 2025, tandis que les circuits au-dessus de 330 kV devraient se développer à un CAGR de 8,8 % entre 2026 et 2031.

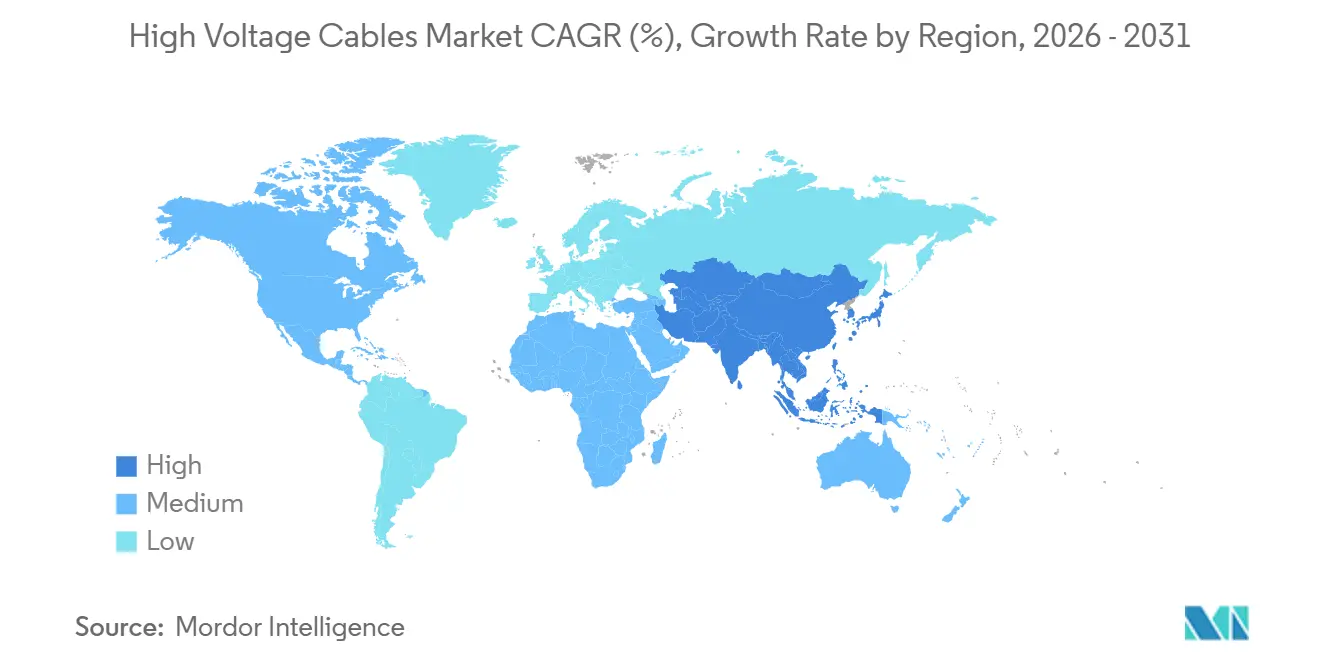

- Par géographie, l'Asie-Pacifique a capturé 40,0 % de la part du marché des câbles haute tension en 2025 et progresse à un CAGR de 9,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des câbles haute tension

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intégration du développement des énergies renouvelables | +2.1% | Mondial, avec l'APAC et l'Europe en tête des ajouts solaires et éoliens | Moyen terme (2-4 ans) |

| Modernisation rapide du réseau et projets d'interconnexion | +1.8% | Europe, Amérique du Nord, ASEAN, Moyen-Orient | Long terme (≥4 ans) |

| Expansion des installations de parcs éoliens en mer | +1.5% | Europe (mer du Nord), APAC (Taïwan, Japon, Corée du Sud), Amérique du Nord (côte atlantique) | Moyen terme (2-4 ans) |

| Hausse de la densité de puissance des campus de centres de données | +0.9% | Amérique du Nord, Europe, pôles APAC sélectionnés (Singapour, Tokyo) | Court terme (≤2 ans) |

| Urbanisation et croissance de la charge industrielle dans les économies émergentes | +1.2% | Cœur de l'APAC (villes de niveau 2 en Inde, corridors industriels d'Asie du Sud-Est), Moyen-Orient et Afrique (mégapoles du CCG, Afrique du Sud), Amérique du Sud (expansion urbaine au Brésil) | Long terme (≥4 ans) |

| Corridors de transmission prêts pour l'économie de l'hydrogène | +0.4% | Europe (dorsale hydrogène Allemagne, Pays-Bas), Australie (hydrogène vert orienté vers l'exportation), Moyen-Orient (clusters d'électrolyseurs en Arabie Saoudite, EAU) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Intégration du développement des énergies renouvelables

Le risque d'écrêtement s'intensifie à mesure que les ajouts solaires et éoliens dépassent les renforcements du réseau, contraignant les gouvernements à imposer de nouveaux corridors à haute capacité, tels que l'objectif de l'UE de 40 000 km de circuits d'ici 2030.[1]Commission européenne, "Évaluation d'impact du règlement RTE-E," ec.europa.eu L'Inde a approuvé 8 000 km de lignes de 400 kV et 765 kV en 2025 pour connecter les énergies renouvelables du Rajasthan et du Gujarat, tandis que la Chine a mis en service 3 200 km de HVDC ± 800 kV pour acheminer l'énergie de l'ouest vers l'est. Le co-implantation de stockage n'offre qu'une couverture de quatre heures, laissant le marché des câbles haute tension au cœur des stratégies d'équilibrage saisonnier.

Modernisation rapide du réseau et projets d'interconnexion

Les circuits hérités installés dans les années 1960 affichent désormais des taux de défaillance croissants, et le Département américain de l'énergie a engagé 2,5 milliards USD en 2025 pour stimuler les grandes liaisons interrégionales.[2]Département américain de l'énergie, "Attributions du programme de facilitation de la transmission 2025," energy.gov Le plan de réseau électrique de 800 milliards USD de l'ASEAN envisage des échanges synchrones entre la Thaïlande, la Malaisie, Singapour et l'Indonésie, tandis que l'interconnecteur EuroAsia de 2 GW déploiera des câbles sous-marins de 525 kV pour relier les centres de demande méditerranéens et européens. Ces constructions renforcent la croissance à long terme du marché des câbles haute tension.

Expansion des installations de parcs éoliens en mer

Les parcs à grande échelle situés à 50–150 km au large nécessitent des câbles d'exportation sous-marins de 220 kV–525 kV pour maîtriser les pertes. Des contrats tels que la commande de 650 millions EUR de NKT pour l'île énergétique de Bornholm soulignent l'intensité capitalistique de ce créneau.[3]NKT A/S, "Contrat de l'île énergétique de Bornholm," nkt.com Le Sea Link de National Grid et les enchères de baux du Bureau américain de gestion de l'énergie océanique soutiennent davantage le segment, mais la rareté des navires d'installation allonge les délais de livraison des projets à plus de 36 mois.

Hausse de la densité de puissance des campus de centres de données

Les installations hyperscale exigeant des charges de 100–300 MW nécessitent désormais des alimentations directes de 115 kV–345 kV. Le plan de Microsoft pour 50 GW de contrats d'énergie renouvelable et le raccordement de Google à 345 kV en Ohio signalent une demande durable pour le marché des câbles haute tension.[4]Google LLC, "Mise à jour des infrastructures du centre de données de l'Ohio," google.com Les services publics en Virginie, au Texas et à Singapour accélèrent les mises à niveau des sous-stations, entraînant des primes de prix régionales.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX initial élevé des projets de câbles HT | -1.2% | Mondial, particulièrement aigu dans les marchés émergents avec un accès limité au financement de projets | Long terme (≥4 ans) |

| Longues procédures d'autorisation et d'approbation environnementale | -0.8% | Europe, Amérique du Nord, marchés APAC sélectionnés avec des cadres environnementaux stricts | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières (Cu, Al, polymères) | -0.6% | Mondial, avec une exposition accrue dans les régions dépendantes des matières premières importées (Europe, Japon, Corée du Sud) ; atténuation partielle dans les nations productrices de cuivre (Chili, Pérou, Zambie) | Court terme (≤2 ans) |

| Pénurie de techniciens de jonction HT certifiés | -0.5% | Europe (main-d'œuvre vieillissante, formation professionnelle limitée), Amérique du Nord (concurrence d'autres secteurs d'infrastructure), APAC (expansion rapide des capacités dépassant le développement des compétences en Inde, au Vietnam) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé des projets de câbles HT

Les tracés sous-marins et souterrains coûtent jusqu'à cinq fois plus cher par km que les lignes aériennes, l'interconnecteur celtique étant évalué à 1,6 million EUR par km, ce qui pèse sur les indicateurs de service de la dette dans les pays en développement. La hausse des taux d'intérêt en 2024–2025 a fait baisser le taux de conversion des demandes en commandes de Prysmian de 30 % alors que les financiers rechignaient à une exposition aux coûts non couverte.

Longues procédures d'autorisation et d'approbation environnementale

La planification spatiale maritime, les évaluations d'impact environnemental et les consultations multi-agences prolongent les délais jusqu'à 36 mois au Royaume-Uni et aux États-Unis. Ces retards augmentent les coûts de portage et amplifient le risque de volatilité des prix des matières premières, bloquant certains engagements sur le marché des câbles haute tension.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement de déploiement : les câbles sous-marins surfent sur la vague de l'éolien en mer

Les lignes sous-marines devraient croître de 10,3 % entre 2026 et 2031, la plus rapide parmi les modes de déploiement, catalysée par les parcs en mer du Nord, dans le détroit de Taïwan et sur la côte atlantique américaine. Les tracés souterrains ont conservé 48,1 % de la taille du marché des câbles haute tension en 2025, portés par les centres urbains denses qui restreignent la construction aérienne. Les circuits aériens dominent encore les corridors peu peuplés en Amérique du Nord et en Afrique, tirant parti de droits de passage plus faciles et d'un CAPEX plus faible. Les pénuries de navires obligent les développeurs à réserver des navires d'installation des années à l'avance, un obstacle opérationnel qui façonne les stratégies d'appel d'offres.

Les urbanistes de Tokyo, Séoul et Singapour privilégient les boucles d'alimentation souterraines pour répondre aux préoccupations d'impact visuel. À l'inverse, les projets celtique et de Bornholm montrent comment l'architecture sous-marine peut agréger des pôles éoliens de plusieurs gigawatts. La norme IEC 62067 pour l'isolation extrudée sous-tend l'uniformité des achats, tandis que les coûts d'assurance augmentent en raison des risques de frappe par des engins de pêche. Ces dynamiques garantissent que le marché des câbles haute tension continue de réallouer des capitaux des corridors aériens vers les corridors sous-marins.

Par type de transmission : les câbles HVDC gagnent du terrain grâce à l'économie des longues distances

Les installations HVDC devraient progresser à 8,1 % jusqu'en 2031, dépassant le HVAC, qui commandait encore 70,9 % de la part du marché des câbles haute tension en 2025. Les convertisseurs de Siemens Energy ont ramené la distance de rentabilité des liaisons sous-marines HVDC à 400 km, stimulant l'adoption pour l'exportation d'énergie éolienne en mer et les projets transfrontaliers. La liaison HVDC occidentale de 2 250 MW a évité les pénalités de puissance réactive sur 420 km en choisissant des conducteurs CC de 600 kV.

Le HVAC reste la solution économique par défaut pour les lignes radiales de moins de 200 km grâce à un matériel de poste plus simple. Cependant, les convertisseurs multiniveaux modulaires offrent désormais une capacité de démarrage à froid, renforçant la proposition de valeur du HVDC dans les réseaux maillés. L'isolation extrudée en XLPE jusqu'à 525 kV réduit le poids par rapport aux conceptions à imprégnation massive, abaissant les coûts de pose. Collectivement, ces innovations maintiennent le marché des câbles haute tension sur une trajectoire qui oriente progressivement les ajouts de capacité vers le courant continu.

Par niveau de tension : la très haute tension mène la trajectoire de croissance

Les circuits au-dessus de 330 kV devraient se développer à un CAGR de 8,8 % de 2026 à 2031, alimentés par les ajouts de 400 kV, 500 kV et 525 kV qui évacuent les énergies renouvelables à grande échelle. La bande 115 kV–330 kV a contribué à 53,3 % de la taille du marché des câbles haute tension en 2025, assurant la connectivité du réseau dorsal régional. Le réseau 765 kV de l'Inde comprime les droits de passage, tandis que les corridors HVDC ± 1 100 kV de la Chine transmettent 10–12 GW sur 3 000 km.

Les bandes inférieures, telles que 66 kV–110 kV, sont reléguées aux mises à niveau de sous-transmission en Afrique subsaharienne et en Asie du Sud-Est. Les préférences de tension régionales — 115 kV, 230 kV, 345 kV en Amérique du Nord, 110 kV, 220 kV, 400 kV en Europe — créent une complexité d'ingénierie pour les liaisons transfrontalières. Les impératifs économiques visant à minimiser le nombre de lignes et l'utilisation des terres maintiendront les services publics dans leur migration vers des constructions à très haute tension, renforçant la dynamique de la demande sur l'ensemble du marché des câbles haute tension.

Analyse géographique

L'Asie-Pacifique a dominé le marché des câbles haute tension avec une part de 40,0 % en 2025 et progresse à un CAGR de 9,6 % jusqu'en 2031. La Chine a mis en service 3 200 km de HVDC ± 800 kV en 2025 pour acheminer les énergies renouvelables de l'ouest vers l'est, tandis que l'Inde a approuvé 8 000 km de corridors de 400 kV et 765 kV pour connecter les zones solaires. Le programme de réseau de 800 milliards USD de l'ASEAN et le complexe éolien en mer Akita-Noshiro de 2 GW au Japon ancrent la croissance régionale supplémentaire.

L'Europe se classe deuxième, portée par l'éolien en mer et les engagements HVDC transfrontaliers dans le cadre du programme RTE-E. Le plan de 70 GW du pôle d'énergie éolienne de la mer du Nord nécessite des câbles de 525 kV en configurations maillées ; le seul SuedLink allemand s'étend sur 2 000 km de tracé souterrain ± 525 kV. La résistance du public aux lignes aériennes pousse les services publics vers des options souterraines plus coûteuses, soutenant la valeur du marché des câbles haute tension malgré une croissance des volumes atone.

L'Amérique du Nord se concentre sur l'intégration des énergies renouvelables et la résilience. Le projet TransWest Express ± 600 kV a démarré les travaux en 2025, reliant l'énergie éolienne du Wyoming au Nevada et à la Californie sur 730 miles, tandis que les exportations hydroélectriques du Québec nécessitent des mises à niveau HVDC de 320 kV. Le Moyen-Orient exploite l'excédent solaire pour planifier l'interconnecteur de 3 GW Arabie Saoudite-Grèce, et l'Afrique du Sud accélère les constructions de 400 kV pour stabiliser le réseau d'Eskom. L'Amérique du Sud fait progresser les corridors HVAC de 500 kV à travers le Brésil et l'Argentine, au bénéfice des fournisseurs régionaux. Ces développements amplifient collectivement l'appétit mondial pour les solutions du marché des câbles haute tension.

Paysage concurrentiel

Prysmian Group a dominé avec environ 25 % du chiffre d'affaires en 2025, Nexans a détenu 12 %, et NKT, Siemens Energy et ABB ont poursuivi des offres clés en main combinant câble, installation et services sur le cycle de vie. Le rachat de General Cable par Prysmian a élargi son empreinte aux États-Unis, tandis que Nexans a cédé des unités à faible valeur ajoutée pour se concentrer sur la haute tension et le sous-marin. Les navires d'installation en mer sont devenus un facteur de différenciation tactique ; posséder une flotte spécialisée garantit le contrôle des délais et des primes de prix pendant les fenêtres météorologiques étroites.

Des challengers régionaux tels que LS Cable & System, Elsewedy Electric et Jiangsu Zhongtian Technology exploitent des coûts de main-d'œuvre plus faibles et la proximité des pôles de croissance, pressant les acteurs établis à localiser leur production. Les dépôts de brevets couvrant la formulation XLPE et la détection par fibre optique ont atteint 47 en 2025, en hausse de 47 % par rapport à 2023, signalant une course technologique. La surveillance de l'état en temps réel et les normes plug-and-play IEC 61850 orientent les achats vers les fournisseurs capables de regrouper le matériel avec l'analytique, remodelant la dynamique concurrentielle sur l'ensemble du marché des câbles haute tension.

Des opportunités d'espaces vierges abondent dans les villes asiatiques et africaines de niveau 2 qui passent des alimentations de 66 kV à 132 kV, et dans les corridors prêts pour l'hydrogène en Allemagne et en Australie. Des entrants plus petits comme Taihan et KEI Industries poursuivent des offres EPC intégrées tarifées 15–20 % en dessous des acteurs établis. De telles stratégies axées sur les coûts attirent des développeurs aux ressources financières limitées, mais pourraient déclencher une érosion des marges à l'échelle du secteur si les volumes ne parviennent pas à s'accroître.

Leaders du secteur des câbles haute tension

Prysmian Group

Nexans SA

NKT A/S

LS Cable & System

Sumitomo Electric

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Nexans, fabricant français de câbles, a réussi l'installation d'un câble sous-marin haute tension pour le projet Tyrrhenian Link en Italie. Établissant un record mondial, la société a atteint une profondeur d'installation de 2 150 mètres pour un câble sous-marin HVDC de 500 kV, reliant la Sicile, la Sardaigne et l'Italie continentale.

- Juillet 2025 : Dans une démarche significative en faveur de la durabilité, RTE et Nexans ont dévoilé le premier système français de recyclage en boucle fermée de câbles en aluminium. Leur objectif ambitieux est de recycler 600 tonnes d'aluminium chaque année, réduisant ainsi les émissions et renforçant la circularité dans les réseaux de transmission d'électricité du pays.

- Avril 2025 : Lors de Middle East Energy 2025 à Dubaï, Ducab Group a dévoilé le premier câble à fibre optique haute tension de la région CCG. Cela marque une avancée technologique significative pour l'infrastructure HT de la région, améliorant la surveillance à haute vitesse et la communication au sein des systèmes de câbles d'énergie.

- Mars 2025 : Prysmian Group a dévoilé un système de câbles HVAC 245 kV pionnier, spécifiquement conçu pour les projets éoliens en mer flottants. Cela marque le premier portefeuille du secteur allant de 72,5 kV à 245 kV, tous adaptés aux environnements dynamiques en mer.

Périmètre du rapport mondial sur le marché des câbles haute tension

Les câbles haute tension sont des câbles électriques spécialisés conçus pour transmettre l'électricité à des niveaux de tension élevés. Ils jouent un rôle crucial dans la transmission et la distribution de l'énergie électrique sur de longues distances et constituent des composants essentiels de l'infrastructure électrique moderne. Les câbles haute tension relient les centrales électriques aux sous-stations, interconnectent différentes parties d'un réseau électrique et transportent l'électricité des sources de production vers les centres de consommation.

Le marché des câbles haute tension est segmenté par emplacement de déploiement, type de transmission, niveau de tension et géographie. Par emplacement de déploiement, le marché est segmenté en câbles aériens, souterrains et sous-marins. Par type de transmission, le marché est segmenté en courant continu haute tension (HVDC) et courant alternatif haute tension (HVAC). Par niveau de tension, le marché est segmenté en 66 kV–110 kV, 115 kV–330 kV et au-dessus de 330 kV. Le rapport couvre également les tailles de marché et les prévisions pour le marché des câbles haute tension dans les principaux pays de ces régions. Pour chaque segment, la taille du marché et les prévisions sont fournies sur la base de la valeur (USD).

| Câbles aériens |

| Câbles souterrains |

| Câbles sous-marins |

| HVDC |

| HVAC |

| 66 kV à 110 kV |

| 115 kV à 330 kV |

| Au-dessus de 330 kV |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par emplacement de déploiement | Câbles aériens | |

| Câbles souterrains | ||

| Câbles sous-marins | ||

| Par type de transmission | HVDC | |

| HVAC | ||

| Par niveau de tension | 66 kV à 110 kV | |

| 115 kV à 330 kV | ||

| Au-dessus de 330 kV | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des câbles haute tension ?

Le marché des câbles haute tension était évalué à 39,85 milliards USD en 2026 et devrait atteindre 56,26 milliards USD d'ici 2031.

Quelle région mène la croissance de la demande de câbles haute tension ?

L'Asie-Pacifique est en tête, détenant une part de 40,0 % en 2025 et croissant à un CAGR projeté de 9,6 % grâce aux expansions de transmission chinoises, indiennes et de l'ASEAN.

Les câbles HVDC supplantent-ils le HVAC dans les nouveaux projets ?

Les lignes HVDC restent minoritaires en termes de base installée, mais devraient se développer à un CAGR de 8,1 % jusqu'en 2031, plus rapidement que le HVAC, portées par les exportations d'énergie éolienne en mer et les interconnecteurs intercontinentaux.

Quel est le principal défi pour la livraison des projets dans les délais ?

Les longues procédures d'autorisation et la pénurie de techniciens de jonction certifiés allongent les délais de livraison, gonflent les coûts de portage et risquent des glissements de calendrier, notamment en Europe et en Amérique du Nord.

Quelle entreprise détient la plus grande part de marché ?

Prysmian Group est en tête avec une part estimée à 25 % du chiffre d'affaires mondial, soutenue par une intégration verticale et une solide flotte d'installation sous-marine.

Dernière mise à jour de la page le: