Taille et part de marché des hélices marines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.78 Milliards de dollars |

| Taille du Marché (2031) | 6.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hélices marines par Mordor Intelligence

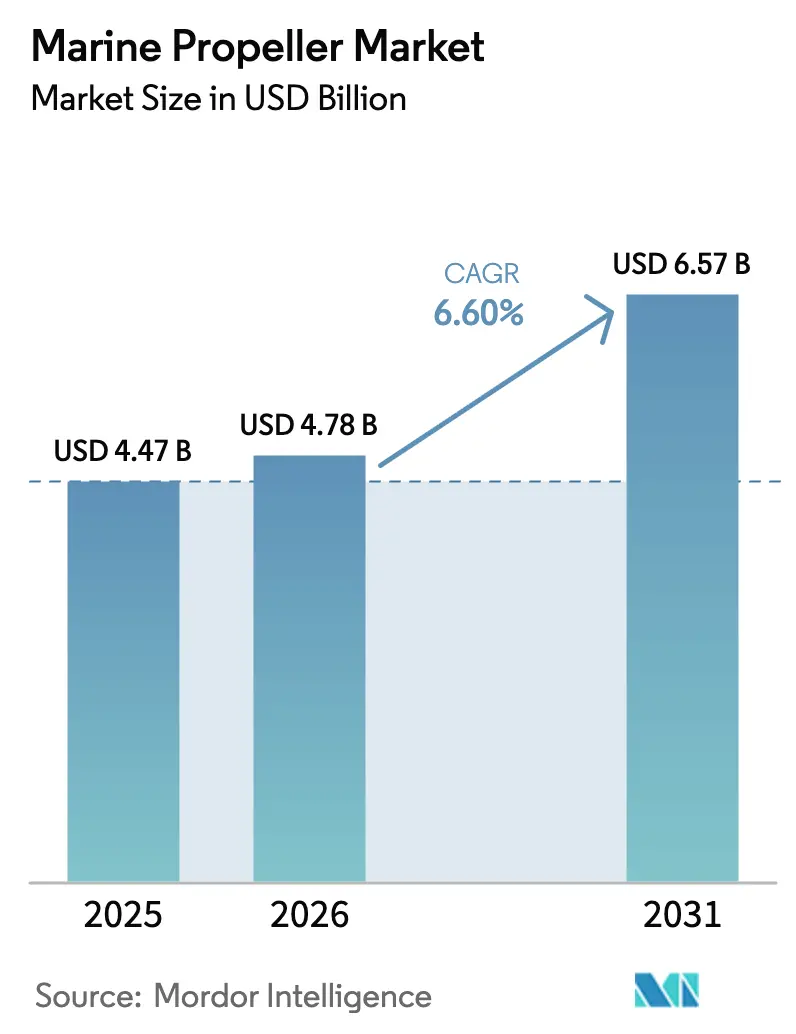

La taille du marché des hélices marines devrait croître de 4,47 milliards USD en 2025 à 4,78 milliards USD en 2026 et devrait atteindre 6,57 milliards USD d'ici 2031, avec un TCAC de 6,60 % durant la période de prévision (2026-2031). Les armateurs modernisent leurs systèmes de propulsion, sous l'impulsion des règles plus strictes de l'Indice d'efficacité énergétique des navires existants (EEXI) et de l'Indicateur d'intensité carbone (CII) de l'Organisation maritime internationale.[1]Organisation maritime internationale, "Les mesures EEXI et CII entrent en vigueur," imo.org Alors que les pressions sur les coûts liées à la volatilité des matières premières en bronze nickel-aluminium et en composites compriment les marges, l'urgence de la modernisation maintient les carnets de commandes robustes, même si les cycles de nouvelles constructions montrent des signes de ralentissement. Les fournisseurs de propulsion intégrée, qui associent les hélices à des outils de conception par jumeau numérique, sont désormais en concurrence directe avec les spécialistes traditionnels, marquant un changement sectoriel significatif vers des solutions d'efficacité globales.

Principaux enseignements du rapport

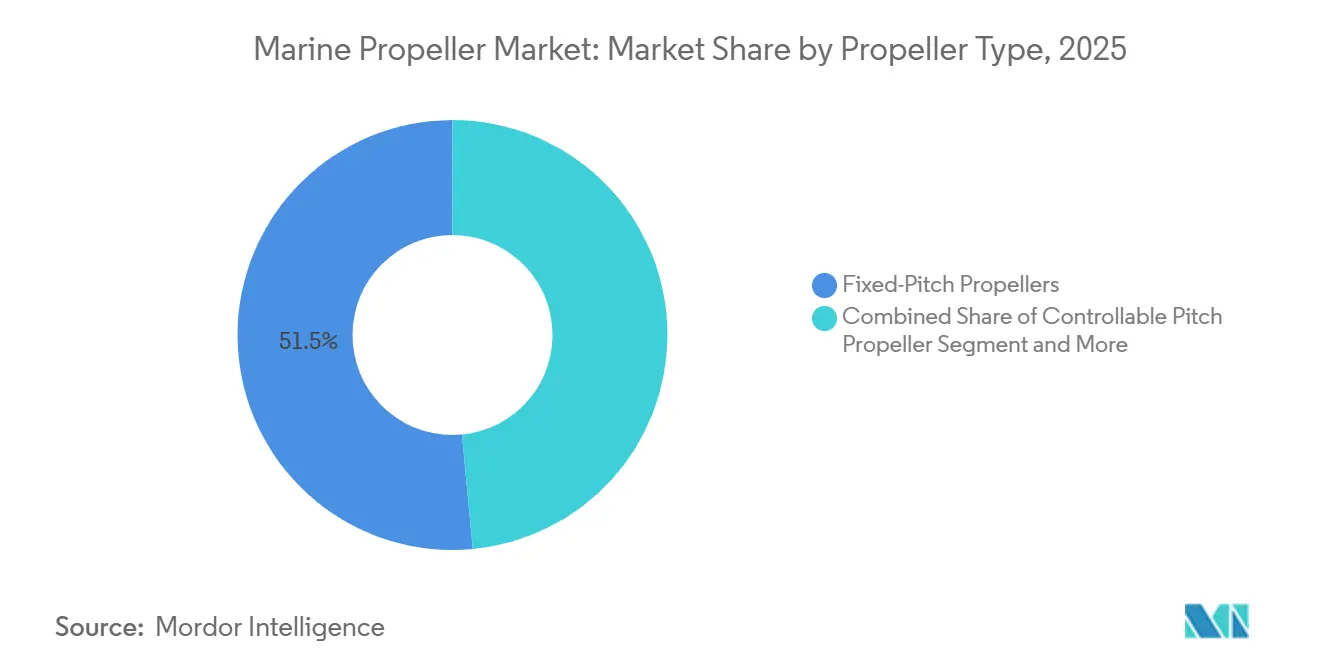

- Par type d'hélice, les conceptions à pas fixe ont conservé 51,50 % de la part de marché des hélices marines en 2025, tandis que les unités à pas variable devraient afficher le TCAC le plus rapide de 6,70 % jusqu'en 2031.

- Par nombre de pales, les configurations à quatre pales ont dominé le marché des hélices marines avec 39,30 % de la part de marché en 2025 ; les hélices à cinq pales devraient se développer à un TCAC de 6,06 % jusqu'en 2031.

- Par matériau, le bronze nickel-aluminium représentait 43,60 % du marché des hélices marines en 2025 ; les hélices composites devraient croître à un TCAC de 10,50 % jusqu'en 2031.

- Par système de propulsion, les configurations à arbre intérieur représentaient 57,70 % de la part de marché des hélices marines en 2025, tandis que les systèmes à nacelle électrique ont enregistré le TCAC le plus élevé de 11,80 % jusqu'en 2031.

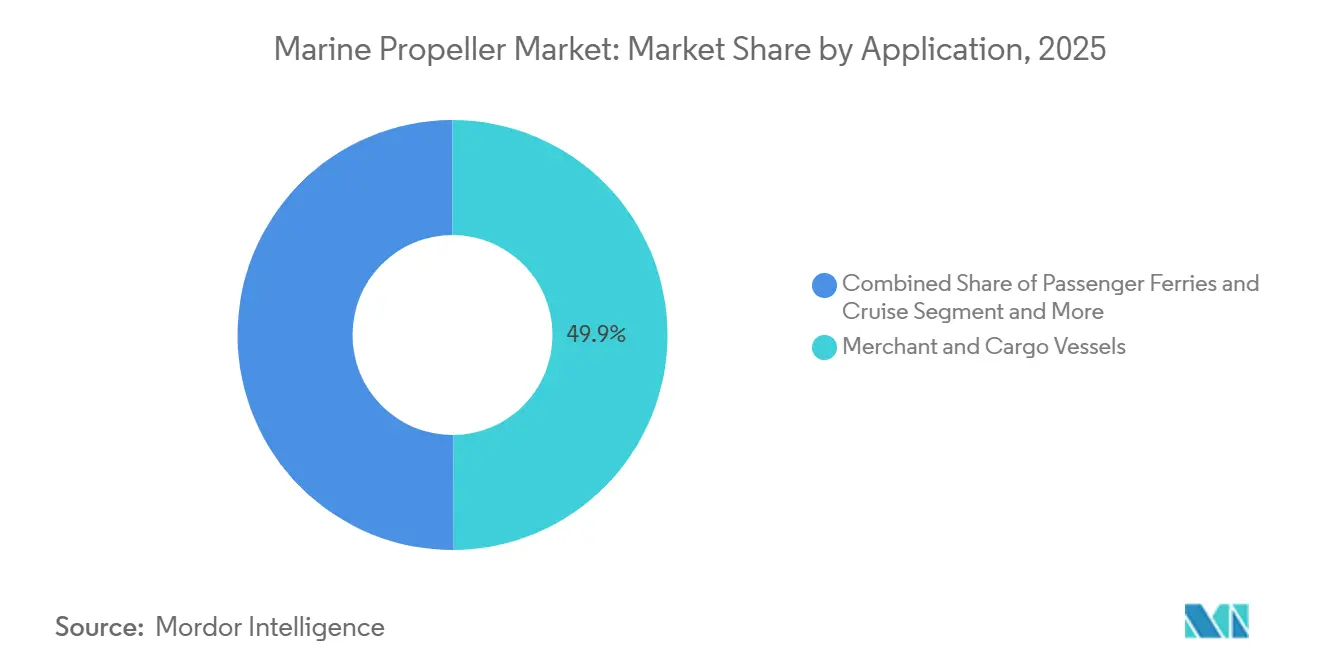

- Par application, les navires marchands et de fret représentaient 49,90 % de la part de marché des hélices marines en 2025, tandis que les navires de soutien offshore progressent à un TCAC de 8,50 % jusqu'en 2031.

- Par canal de vente, les livraisons OEM représentaient 73,20 % de la part de marché des hélices marines en 2025 ; le marché de l'après-vente connaît la croissance la plus rapide avec un TCAC de 8,70 % jusqu'en 2031.

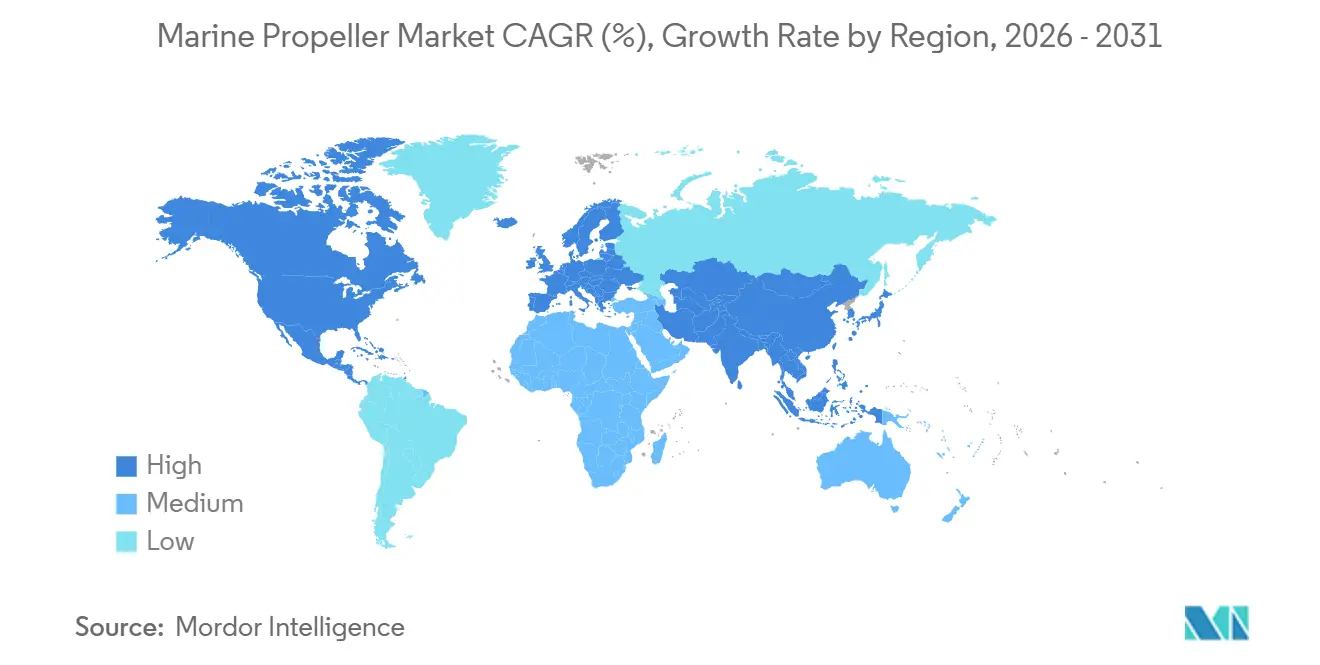

- Par géographie, l'Asie-Pacifique a capté 43,70 % de la part de marché des hélices marines en 2025 et devrait afficher le TCAC le plus rapide de 6,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des hélices marines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats d'efficacité EEXI et CII de l'Organisation maritime internationale | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Expansion de la capacité mondiale de construction navale | +0.8% | Cœur Asie-Pacifique, extension au niveau mondial | Moyen terme (2-4 ans) |

| Accélération des projets d'électrification des ferries | +0.6% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des commandes de navires pour l'éolien offshore | +0.5% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de modernisation pour respecter les limites de bruit sous-marin | +0.4% | Mondial, concentré dans les régions navales | Court terme (≤ 2 ans) |

| Adoption d'outils de conception hydrodynamique par jumeau numérique pilotés par l'IA | +0.3% | Mondial, porté par les nations de construction navale avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'efficacité EEXI et CII de l'Organisation maritime internationale

Les règles de l'Organisation maritime internationale exigent des améliorations annuelles de l'intensité carbone, incitant environ 13 500 navires à envisager des modernisations à pas variable, des limitations de puissance ou des mises à niveau auxiliaires. Seuls 27 chantiers navals peuvent effectuer des travaux de grande envergure sur les hélices, ce qui entraîne un carnet de commandes de 18 mois et pousse les opérateurs à envisager des systèmes de pales modulaires assemblés à quai. Étant donné que les hélices à pas variable permettent de modifier l'angle des pales en cours de navigation, les opérateurs peuvent affiner la poussée sans mise en cale sèche, préservant ainsi les calendriers tout en respectant les objectifs de conformité. Les fonderies qui fournissent des unités d'usinage mobiles et des cycles de coulée accélérés captent les commandes de modernisation avant les jalons d'audit de 2027 et 2030. En conséquence, le marché des hélices marines bénéficie d'un pipeline de modernisation soutenu sur plusieurs années.

Expansion de la capacité mondiale de construction navale en Chine et en Corée du Sud

Le groupe Hengli a investi 9,2 milliards CNY (1,25 milliard USD) en 2025 pour agrandir son complexe de Dalian destiné aux porte-conteneurs ultra-larges et aux navires méthaniers, chacun nécessitant des hélices dépassant 10 mètres. Les leaders sud-coréens Hyundai Heavy Industries et Samsung Heavy Industries continuent de dominer les travaux de haute valeur sur les transporteurs de gaz et les navires militaires, où les coulées en bronze nickel-aluminium résistent à des pressions de cavitation supérieures à 3 MPa. Ces programmes intègrent des moyeux à pas variable, des générateurs d'arbre et des modules hybrides de prise de force dans des packages d'approvisionnement uniques, ancrant les clients dans des contrats de service à long terme. À moins que les fonderies européennes et nord-américaines ne ciblent des niches telles que les pales composites semi-immergées pour les ferries à grande vitesse, elles risquent une compression vers les produits de base.

Accélération des projets d'électrification des ferries

Le système Azipod d'ABB propulse les ferries Tycho Brahe et Aurora avec des batteries de 4 160 kWh, permettant des traversées sans émissions à travers le détroit de l'Øresund. Wärtsilä a remporté en 2025 des contrats pour deux ferries électriques à batteries pour Molslinjen, équipés de propulseurs azimutaux jumeaux conçus pour le freinage régénératif lors de l'accostage. Les entraînements électriques éliminent les boîtes de vitesses et permettent des vitesses de moteur variables, mais ils imposent également des jeux en bout de pale serrés pour éviter les interférences avec les capteurs. Les lacunes en matière d'alimentation à quai dans les ports plus petits restent un obstacle. Pourtant, les solutions intégrées moteur-nacelle-hélice donnent aux fournisseurs un avantage de premier entrant alors que l'électrification progresse de la Scandinavie vers les routes de navettes méditerranéennes et asiatiques.

Hausse des commandes de navires pour l'éolien offshore

Le Norse Wind de DEME, livré en 2025, embarque une grue de 3 200 tonnes et des systèmes de positionnement dynamique qui maintiennent une précision de 0,5 mètre dans des vagues de 2 mètres grâce à des propulseurs azimutaux jumeaux. La conception FLOW-SV de Damen utilise des hélices contra-rotatives qui récupèrent l'énergie rotationnelle tout en réduisant la consommation de carburant. Alors que les objectifs mondiaux en matière d'éolien offshore visent 500 GW d'ici 2030, les opérateurs privilégient les hélices carénées à faible bruit qui atténuent les perturbations des mammifères marins. Les portefeuilles de brevets centrés sur le vrillage des pales et les moyeux composites positionnent Schottel et Rolls-Royce pour capitaliser sur cet impératif acoustique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte volatilité des prix des matières premières | -0.7% | Mondial, aiguë dans les régions à approvisionnement contraint | Court terme (≤ 2 ans) |

| Coûts de certification stricts contre l'encrassement biologique et la cavitation | -0.4% | Mondial, concentré dans les marchés réglementés | Moyen terme (2-4 ans) |

| Gel à court terme des dépenses d'investissement des armateurs | -0.3% | Mondial, aigu dans les marchés de transport cycliques | Court terme (≤ 2 ans) |

| Disponibilité limitée des créneaux en cale sèche | -0.2% | Mondial, concentré dans les principales régions de chantiers navals | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des prix des matières premières

Les prix du nickel ont oscillé entre 16 000 et 24 000 USD par tonne métrique durant 2024-2025, érodant les marges des fonderies jusqu'à 300 points de base. Les pales en polymère renforcé de fibres de carbone restent 40 à 60 % plus chères que le bronze, car les secteurs aérospatial et automobile se disputent l'approvisionnement en préimprégné. Les vendeurs explorent les alliages aluminium-silicium-magnésium, mais leur résistance à la fatigue limite leur utilisation dans les remorqueurs. Le recyclage des métaux ferreux et les contrats à long terme sur le nickel émergent comme instruments de couverture.

Coûts de certification stricts contre l'encrassement biologique et la cavitation

La norme ISO 19030 exige une surveillance continue des performances, impliquant l'ajout de capteurs d'une valeur de 50 000 à 150 000 USD par navire. Les nouveaux revêtements antisalissures doivent passer les essais de terrain de l'Organisation maritime internationale dans plusieurs climats, portant les dépenses de R&D à 2 à 5 millions USD. Les fonderies de plus petite taille peinent à financer ces tests et s'appuient sur les grands fabricants de revêtements, réduisant ainsi leur pouvoir de négociation au sein du marché des hélices marines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'hélice : les hélices à pas variable gagnent du terrain sur la vague de modernisation

Les hélices à pas fixe représentaient 51,50 % de la part de marché des hélices marines en 2025, portées par leur coût initial plus faible, généralement 30 à 40 % inférieur aux équivalents à pas variable, et leurs exigences de maintenance plus simples, qui séduisent les opérateurs de vraquiers et de pétroliers privilégiant l'efficacité du capital sur l'optimisation du carburant. Les hélices à pas variable devraient croître à un TCAC de 6,70 % jusqu'en 2031. Les hélices azimutales et à nacelle se taillent une part dans les segments de soutien offshore et de croisière, où le positionnement dynamique et la manœuvrabilité en rayon serré justifient la prime de prix de 50 à 70 % ; les unités Azipod d'ABB propulsent désormais plus de 100 navires de croisière dans le monde, chaque installation offrant environ 10 % d'économies de carburant par rapport aux configurations à ligne d'arbre à pas fixe.

Les hélices contra-rotatives, qui montent deux hélices sur des arbres concentriques pour annuler le couple et récupérer l'énergie rotationnelle, restent une technologie de niche, avec une part de marché inférieure à 3 %, en raison de leur complexité mécanique et de taux de défaillance plus élevés dans les eaux chargées de débris. Les hélices carénées ou à tuyère Kort commandent une demande stable dans les remorqueurs et les navires de voies navigables intérieures, où le carénage augmente la poussée statique de 25 à 35 % à basse vitesse, bien que les pertes hydrodynamiques au-delà de 12 nœuds limitent l'adoption dans les échanges en haute mer. Les hélices semi-immergées, utilisées dans les ferries à grande vitesse et les patrouilleurs militaires, connaissent une croissance modeste à mesure que les matériaux composites réduisent le poids et permettent des profils de pales qui minimisent les pertes par projection et ventilation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par nombre de pales : les configurations à cinq pales réduisent les signatures acoustiques

Les hélices à quatre pales détenaient 39,30 % de la part de marché des hélices marines en 2025 ; cependant, les modèles à cinq pales les ont dépassées avec un TCAC de 6,06 % jusqu'en 2031, offrant moins de vibrations et de cavitation tout en préservant la poussée. L'hélice à boulons réglables de Rolls-Royce sur le HMS Queen Elizabeth comporte cinq pales d'un diamètre de 6,7 mètres, chaque pale étant remplaçable individuellement, prolongeant la durée de vie au-delà de 25 ans.

Les simulations de dynamique des fluides numérique permettent désormais aux fonderies d'optimiser le nombre de pales et l'angle de vrillage pour des formes de coque et des profils d'exploitation spécifiques, éloignant le secteur des offres sur catalogue vers des solutions conçues pour des applications spécifiques. La conception à pas variable à cinq pales de Nakashima Propeller, lancée en 2024, ajuste l'angle des pales hydrauliquement pour maintenir une vitesse d'arbre constante dans des états de mer variables, réduisant l'usure du moteur et la consommation de carburant d'environ 4 % sur les porte-conteneurs feeders opérant dans les échanges à courte distance en Asie-Pacifique.

Par matériau : les composites progressent grâce aux avantages en termes de poids et de bruit

Le bronze nickel-aluminium détenait une part de 43,60 % du marché des hélices marines en 2025, mais les hélices composites devraient se développer à un TCAC de 10,50 % jusqu'en 2031. L'acier inoxydable reste le matériau de prédilection pour les yachts de haute performance et les patrouilleurs militaires, offrant des rapports résistance/poids supérieurs et une résistance à la corrosion dans les eaux tropicales. Cependant, les coûts des matières premières sont environ 50 % plus élevés que le bronze, limitant une adoption plus large.

Les hélices en aluminium jouent des rôles de niche dans les navires de voies navigables intérieures et à faible tirant d'eau, où la réduction du poids diminue le tirant d'eau et permet l'exploitation dans des chenaux de moins de 2 mètres de profondeur. Cependant, la moindre résistance à la fatigue de l'aluminium limite son utilisation aux applications à faible poussée avec une puissance de sortie inférieure à 500 kilowatts. Les polymères renforcés de fibres de carbone progressent au-delà des prototypes à mesure que les fournisseurs de résines développent des matrices époxy résistant à l'immersion continue et aux chocs ; l'hélice composite de Sharrow Marine, dotée d'une géométrie de pale en boucle qui élimine les tourbillons en bout de pale, a réalisé 9 % d'économies de carburant lors d'essais indépendants sur un bateau de pêche sportive de 40 pieds.

Par système de propulsion : les nacelles électriques reconfigurent les segments des ferries et des navires de croisière

Les arbres intérieurs représentaient 57,70 % de la part de marché des hélices marines en 2025, mais les systèmes à nacelle électrique ont affiché un TCAC de 11,80 % jusqu'en 2031, le plus élevé parmi toutes les catégories de propulsion. La propulsion extérieure domine les embarcations de plaisance de moins de 10 mètres, Brunswick's Mercury Marine occupant une position de leader grâce à ses gammes d'hélices en aluminium et en acier inoxydable optimisées pour les moteurs hors-bord à essence et diesel.

Les unités de propulsion semi-intérieure, qui combinent des moteurs intérieurs avec des unités inférieures extérieures, servent le segment des bateaux de performance où les opérateurs privilégient la capacité en eaux peu profondes et la commodité du transport sur remorque plutôt que l'efficacité énergétique. Les unités Azipod d'ABB, qui intègrent des moteurs électriques directement dans le boîtier de la nacelle, éliminent les pertes de boîte de vitesses et permettent une vectorisation de poussée à 360 degrés pour le positionnement dynamique. La société a livré 12 installations Azipod en 2025 pour des navires de croisière et des navires de soutien offshore, chacune d'une puissance comprise entre 5 et 20 mégawatts.

Par application : les navires de soutien offshore portent la croissance dans le contexte du boom de l'éolien offshore

Les navires marchands et de fret ont généré 49,90 % de la part de marché des hélices marines en 2025, mais les navires de soutien offshore et les remorqueurs enregistrent le TCAC le plus rapide de 8,5 % jusqu'en 2031, à mesure que les projets d'éolien flottant se multiplient.

Les bateaux de plaisance et de loisirs se remettent des perturbations de la chaîne d'approvisionnement de l'ère pandémique, avec un rebond des ventes d'hélices hors-bord à mesure que la disponibilité des matières premières en aluminium et en acier inoxydable se normalise. Les navires de voies navigables intérieures, qui opèrent dans des rivières et des canaux avec des restrictions de profondeur inférieures à 3 mètres, privilégient les hélices carénées qui maximisent la poussée statique à basse vitesse.

Cependant, ce segment reste sensible aux prix et concentré parmi les fonderies régionales en Europe et en Asie. Les ferries passagers servent de bancs d'essai pour les innovations zéro émission et à faible bruit, tandis que les barges fluviales privilégient les hélices à faible tirant d'eau qui évitent le contact avec le fond des rivières. Les embarcations de loisirs bénéficient de moteurs hors-bord composites plus silencieux, reflétant les attentes des consommateurs automobiles en matière de fonctionnement silencieux.[2]ABS, "Avenir des navires de soutien offshore," eagle.org

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : résilience de l'après-vente face au ralentissement des nouvelles constructions

Les ventes OEM représentaient 73,20 % de la part de marché des hélices marines en 2025. Néanmoins, l'activité de modernisation a progressé plus rapidement avec un TCAC de 8,70 % jusqu'en 2031, les armateurs différant leurs dépenses d'investissement dans un contexte d'incertitude sur les taux de fret.

Les services d'usinage mobile, où des techniciens effectuent le polissage des pales et des réparations mineures à flot, gagnent en popularité à mesure que la disponibilité des créneaux en cale sèche se resserre ; le Lloyd's Register estime que seuls 27 chantiers dans le monde peuvent gérer les modernisations d'hélices sur des navires dépassant 100 000 tonnes de port en lourd, portant les délais au-delà de 18 mois. Les canaux de l'après-vente bénéficient également des modernisations réglementaires imposées par les mandats EEXI et de bruit sous-marin de l'Organisation maritime internationale, les opérateurs remplaçant les hélices à pas fixe par des variantes à pas variable ou améliorant les matériaux des pales pour réduire la cavitation. La conception modulaire à boulons réglables de Rolls-Royce, qui permet le remplacement individuel des pales sans déposer le moyeu, accélère la pénétration du marché de l'après-vente dans les flottes navales où la disponibilité opérationnelle est primordiale.

Analyse géographique

L'Asie-Pacifique reste le plus grand hub mondial pour la demande d'hélices, avec 43,70 % de la part de marché des hélices marines en 2025 et une croissance attendue de 6,76 % entre 2026 et 2031. L'expansion de Dalian en Chine pour 9,2 milliards CNY (1,25 milliard USD) cible les porte-conteneurs ultra-larges avec des hélices en bronze de 10 mètres. La Corée du Sud commande toujours des travaux à haute marge sur les méthaniers et les navires militaires, avec des hélices soumises à des pressions de cavitation supérieures à 3 MPa. Nakashima au Japon associe son expertise en pas variable à des partenariats avec des chantiers nationaux, et le Fonds de développement maritime de 2,8 milliards USD de l'Inde soutient des projets à faible tirant d'eau sur les voies navigables intérieures. Les files d'attente en cale sèche restent le principal frein, bien que l'usinage mobile offre un soulagement partiel.

L'Europe porte l'électrification. Les ferries Azipod d'ABB Tycho Brahe et Aurora fonctionnent avec des batteries de 4 160 kWh, supprimant 65 000 tCO₂ annuellement par navire. Wärtsilä fournira des propulseurs azimutaux jumeaux aux nouveaux ferries électriques à batteries du Danemark attendus en 2027-2028. Les règles de bruit de l'UE pour 2030 favorisent les conceptions à cinq et six pales vrillées. Les navires pour l'éolien offshore en mer du Nord et en mer Baltique adoptent des propulseurs azimutaux à faible bruit, tandis que la congestion à Rotterdam et Hambourg force des détournements vers des chantiers en Turquie ou aux Émirats arabes unis, augmentant les coûts de modernisation.

L'Amérique du Nord rebondit dans la plaisance à mesure que Brunswick rétablit l'approvisionnement en hélices en acier inoxydable. La Marine des États-Unis a validé une endurance de 720 heures pour les engins sans équipage à propulsion électrique, signalant l'adoption des nacelles par le secteur de la défense. Les ferries côtiers d'Amérique du Sud privilégient l'accessibilité des hélices à pas fixe, tandis que les projets offshore du Conseil de coopération du Golfe adoptent des propulseurs à positionnement dynamique ; les unités azimutales Kongsberg sur les navires de Rem Offshore illustrent cette tendance.

Paysage concurrentiel

Les cinq premiers acteurs détiennent collectivement une part de marché substantielle. La pression sur les marges due à la volatilité du nickel et à la rareté des créneaux en cale sèche pousse les grands acteurs à adopter des contrats de cycle de vie qui regroupent le matériel, les revêtements et l'analyse prédictive. La solution Fleet Operations Solution de Wärtsilä et la gestion intelligente des actifs de Rolls-Royce illustrent ce changement, récupérant 3 % de carburant grâce à la maintenance des pales guidée par les données. La technologie composite est le prochain champ de bataille : la géométrie de pale en boucle de Sharrow Marine offre 9 % d'économies de carburant lors d'essais indépendants, forçant les acteurs établis à accélérer les conceptions pilotées par la dynamique des fluides numérique.

L'activité de fusions-acquisitions souligne ce changement. Fairbanks Morse Defense a acquis l'unité Naval Propulsors & Handling de Rolls-Royce en 2024 pour sécuriser sa seule installation aux États-Unis capable de couler de grandes hélices de qualité navale. L'opération reflète l'accent géopolitique croissant sur la fabrication localisée et la production d'alliages contrôlée.[3]Fairbanks Morse Defense, "Fairbanks Morse Defense finalise l'acquisition de Naval Propulsors & Handling de Rolls-Royce," fairbanksmorsedefense.com

Les dépôts de brevets liés à la modélisation par jumeau numérique et aux moyeux composites augmentent, notamment de la part de Rolls-Royce et Schottel, qui ciblent les prochaines réglementations acoustiques de l'UE. Les fonderies de plus petite taille qui ne disposent pas des fonds nécessaires pour des essais anti-encrassement de 2 à 5 millions USD risquent de sortir du marché ou d'être acquises, consolidant les parts vers des conglomérats verticalement intégrés capables d'amortir les dépenses de certification.

Leaders du secteur des hélices marines

Wärtsilä Oyj Abp

Schottel GmbH

HD Hyundai Heavy Industries Co., Ltd.

MITSUBISHI HEAVY INDUSTRIES, LTD.

Nakashima Propeller Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Un consortium mondial de premier plan a lancé le projet « Hélice efficace à activation numérique » pour évaluer la faisabilité de la première hélice au monde fabriquée par fabrication additive à activation numérique.

- Novembre 2024 : Yamaha Motor Corporation a dévoilé le premier prototype mondial de moteur hors-bord alimenté à l'hydrogène, développé avec Roush et Regulator Marine, en accord avec son objectif d'opérations neutres en carbone d'ici 2035.

- Octobre 2024 : Schottel a livré des EcoPellers pour quatre ferries autonomes zéro émission construits par Tersan pour l'opérateur norvégien Fjord1, intégrant des unités SRE 340 à entraînement électrique.

- Juillet 2024 : Brunswick Corporation a lancé Boating Intelligence, rebaptisant son I-Jet Lab pour développer des capacités d'accostage autonome assisté par IA sur les gammes Mercury et MerCruiser.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des hélices marines comme l'ensemble des dispositifs de propulsion à vis fabriqués en usine, installés sur des navires commerciaux, navals et de plaisance en mer ; le périmètre couvre les hélices à pas fixe, à pas variable, contra-rotatives, carénées, azimutales et supercavitantes, fournies par les canaux OEM et aftermarket dans toutes les grandes classes de coques.

Exclusions du périmètre : Les propulseurs d'appoint, les jets d'eau, les turbines pour les embarcations fluviales de moins de 100 GT, ainsi que les hélices aérospatiales ou industrielles sont hors périmètre.

Aperçu de la segmentation

- Par type d'hélice

- Hélice à pas fixe

- Hélice à pas variable

- Hélice contra-rotative

- Hélice carénée à tuyère Kort

- Hélice azimutale à nacelle

- Hélice semi-immergée

- Autres

- Par nombre de pales

- 2 pales

- 3 pales

- 4 pales

- 5 pales

- 6 pales et plus

- Par matériau

- Bronze nickel-aluminium

- Acier inoxydable

- Aluminium

- Composite à fibres de carbone

- Autres

- Par système de propulsion

- Intérieur

- Extérieur

- Semi-intérieur

- Nacelle électrique

- Par application (type de navire)

- Navires marchands et de fret

- Ferries passagers et croisières

- Navires militaires et de défense

- Navires de soutien offshore et remorqueurs

- Bateaux de plaisance et de loisirs

- Navires de voies navigables intérieures

- Par canal de vente

- Fabricant d'équipement d'origine (OEM)

- Après-vente

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- Norvège

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des concepteurs de navires, des fabricants d'hélices, des inspecteurs de sociétés de classification et des responsables techniques de flottes en Asie-Pacifique, en Europe et dans les Amériques. Ces entretiens ont permis de valider les taux de modernisation, les tendances de substitution des alliages et les primes de prix spécifiques aux régions, comblant ainsi les lacunes de données identifiées lors de la phase de recherche documentaire.

Recherche documentaire

Nous commençons par des statistiques longitudinales sur les navires et les flottes provenant de sources publiques de premier rang telles que la Revue du transport maritime de la CNUCED, les déclarations de conformité EEXI/CII de l'OMI, le Clarkson World Shipyard Monitor, les tableaux du commerce maritime d'Eurostat et les registres d'importation de l'U.S. Customs. Les rapports 10-K des entreprises, les carnets de commandes des chantiers navals, les approbations de type des sociétés de classification et les bibliothèques de brevets accessibles via Questel enrichissent les analyses technologiques et les données sur les coûts des matériaux. D&B Hoovers et Dow Jones Factiva fournissent des ratios financiers qui aident à établir des références pour les prix de vente moyens. Cette liste est illustrative ; de nombreux ensembles de données ouverts supplémentaires ont été examinés pour recouper les chiffres et les analyses.

Dimensionnement du marché et prévisions

Une approche descendante retrace les livraisons mondiales de nouvelles constructions et les volumes de démolition, puis applique des comptages pondérés d'hélices par classe de navire et des fourchettes d'ASP vérifiées pour reconstituer la demande annuelle. Des agrégations ascendantes sélectives des ventes de fournisseurs échantillonnés et des vérifications de canaux sont utilisées pour affiner les totaux. Des variables clés telles que le tonnage brut lancé, le ratio de modernisation aftermarket, l'indice de prix du bronze nickel-aluminium, le nombre moyen de pales et la part de remplacement liée à l'EEXI alimentent une régression multivariée qui projette la valeur et la demande en unités jusqu'en 2030. Lorsque les parts des fournisseurs sont opaques, nous comblons les lacunes à l'aide de facteurs de prévalence régionale établis lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats passent par deux cycles de révision par les pairs, des tests de variance par rapport à des signaux indépendants (par exemple, les revenus des chantiers navals et les données d'expédition d'alliages), et une validation par un analyste senior. Les modèles sont actualisés annuellement ; les chocs réglementaires ou macroéconomiques importants déclenchent des révisions intermédiaires, garantissant ainsi aux clients la vue calibrée la plus récente.

Pourquoi notre référence sur le marché des hélices marines est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons de composants, des bases de coûts et des cadences de prévision différentes.

Les principaux facteurs d'écart incluent la question de savoir si les propulseurs d'appoint sont regroupés avec les hélices, le traitement des revenus aftermarket, l'année de conversion des devises et la vitesse à laquelle les règles de l'OMI sont supposées influencer les mises à niveau de la flotte. Mordor Intelligence fixe un périmètre cohérent, actualise son année de base tous les douze mois et re-vérifie les variables par le biais d'une communication directe avec les parties prenantes, réduisant ainsi les hypothèses cachées qui gonflent ou dégonflent les totaux ailleurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,48 Md USD (2025) | Mordor Intelligence | - |

| 4,85 Md USD (2025) | Global Consultancy A | Inclut les propulseurs d'étrave et les propulseurs pod dans le pool de revenus |

| 8,21 Md USD (2025) | Industry Association B | Utilise la valeur des expéditions au niveau du distributeur ; aucune ventilation aftermarket ; périmètre matériaux plus large |

| 4,88 Md USD (2024) | Trade Journal C | L'année de base diffère et suppose un ASP uniforme entre les régions |

La comparaison montre que lorsque l'élargissement du périmètre ou les années de conversion de devises non concordantes sont éliminés, la sélection rigoureuse des variables et l'actualisation annuelle de Mordor fournissent une référence équilibrée et transparente que les décideurs peuvent reproduire et auditer avec un effort limité.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des hélices marines et à quelle vitesse croît-il ?

Le marché s'établit à 4,78 milliards USD en 2026 et devrait atteindre environ 6,57 milliards USD d'ici 2031, progressant à un TCAC de 6,6 %.

Quel type d'hélice connaît la croissance la plus rapide ?

Les hélices à pas variable mènent la croissance avec un TCAC de 6,70 % grâce à leur capacité à améliorer l'efficacité énergétique et à atteindre les objectifs EEXI et CII de l'Organisation maritime internationale.

Quelles régions sont les plus importantes pour la demande aujourd'hui et demain ?

L'Asie-Pacifique, représentant 43,7 % des revenus de 2025, devrait être la région à la croissance la plus rapide, avec des projections d'une expansion à un TCAC de 6,76 % de 2026 à 2031, soutenue par des activités robustes de construction navale et de modernisation.

Quel est le principal moteur du marché ?

Les réglementations obligatoires EEXI et CII de l'Organisation maritime internationale qui lient l'efficacité de la propulsion aux licences d'exploitation et au financement, incitant à une activité généralisée de modernisation.

Quel défi de coût ou d'approvisionnement affecte le plus les fabricants ?

La volatilité des prix du bronze nickel-aluminium et des matériaux composites peut représenter jusqu'à 60 % du coût d'une hélice haut de gamme, comprimant les marges et compliquant les contrats à long terme.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs détiennent plus de la moitié de la part combinée, conférant au marché un score de concentration modéré de 6 tout en laissant de la place aux spécialistes régionaux.

Dernière mise à jour de la page le: