Taille et part du marché des moteurs diesel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.87 Milliards de dollars |

| Taille du Marché (2031) | 16.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

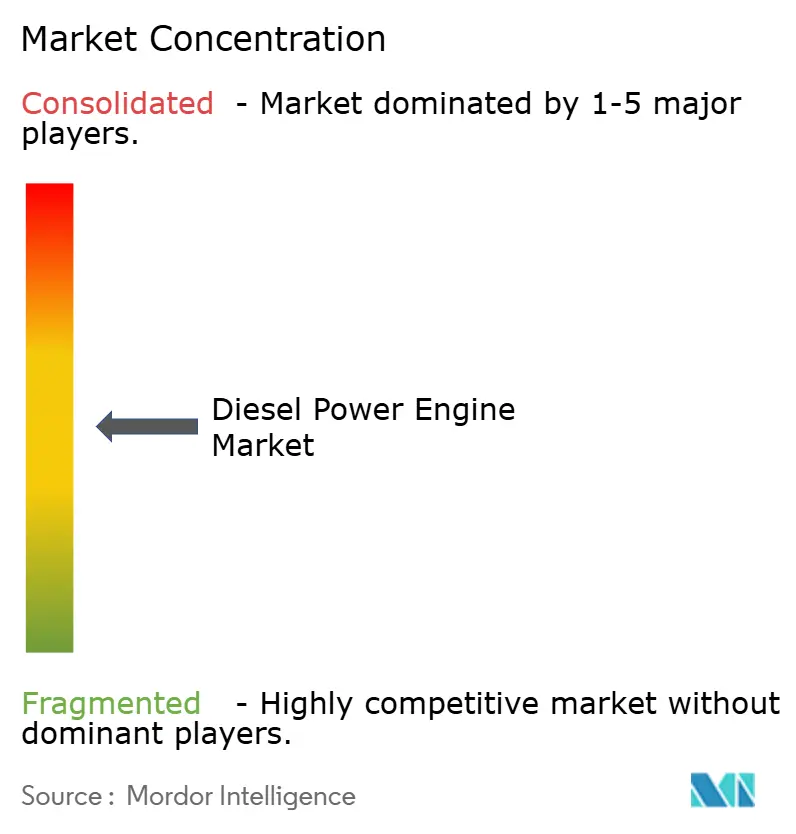

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs diesel par Mordor Intelligence

La taille du marché des moteurs diesel est estimée à 12,87 milliards USD en 2026 et devrait atteindre 16,69 milliards USD d'ici 2031, à un TCAC de 5,33 % au cours de la période de prévision (2026-2031).

La baisse des coûts de stockage par batterie, l'examen plus approfondi de la résilience des réseaux électriques et la nécessité d'une autonomie multi-jours continuent d'orienter les décisions d'approvisionnement, même si les pressions réglementaires s'intensifient dans les régions de l'OCDE. Les expansions de centres de données en Asie-Pacifique, la modernisation militaire dans les pays de l'OTAN et de l'Indo-Pacifique, ainsi que les initiatives de renforcement des réseaux en Afrique subsaharienne fournissent un volume constant pour les groupes électrogènes de moyenne et haute puissance. Parallèlement, les équipementiers investissent massivement en amont dans les systèmes de post-traitement et les contrôleurs hybrides afin de se conformer aux normes EPA Tier 4 Final et EU Stage V, et de préserver leurs marges dans un environnement sensible aux prix. Les moteurs de grande taille bénéficient également de conceptions modulaires permettant aux installations d'augmenter progressivement leur puissance de secours par incréments plus faibles, réduisant ainsi le risque de défaillance en point unique et facilitant la planification de la maintenance.

Principaux enseignements du rapport

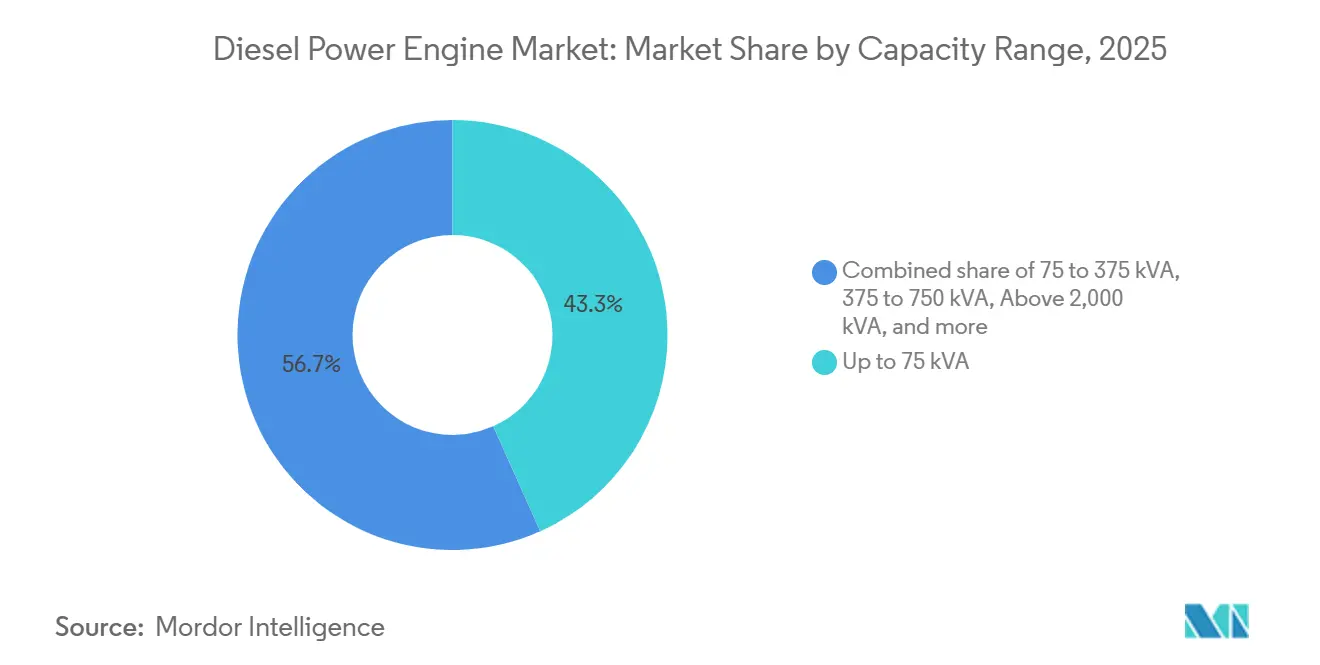

- Par puissance, les unités jusqu'à 75 kVA détenaient 43,3 % de la part de marché des moteurs diesel en 2025, tandis que la tranche 375-750 kVA se développe à un TCAC de 7,5 % jusqu'en 2031.

- Par application, les installations de secours représentaient 56,3 % de la taille du marché des moteurs diesel en 2025 et progressent à un TCAC de 6,3 % jusqu'en 2031.

- Par utilisateur final, les installations industrielles représentaient 55,7 % du chiffre d'affaires 2025 et croîtront à un TCAC de 6,2 % entre 2026 et 2031.

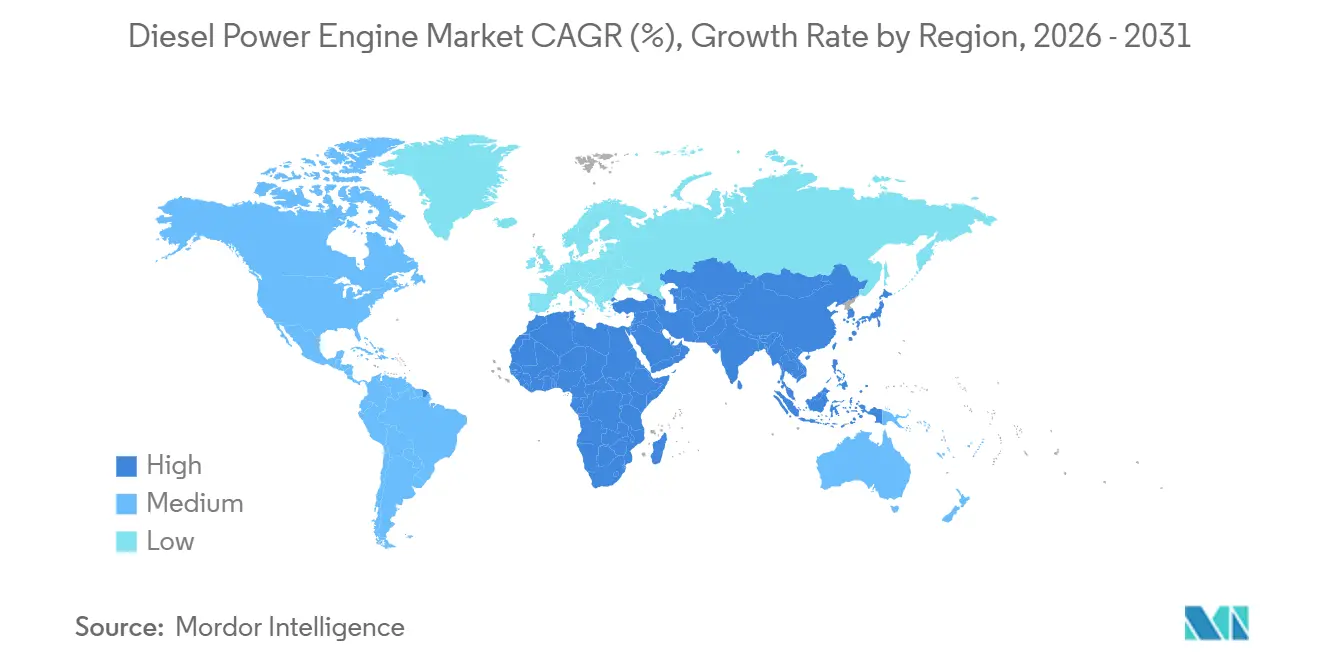

- Par géographie, l'Asie-Pacifique a capté une part de 38,1 % en 2025 et devrait afficher un TCAC de 6,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des moteurs diesel

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Investissements dans le renforcement des réseaux électriques dans les marchés émergents | +1.2% | Afrique subsaharienne, Asie du Sud, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Essor de la construction de centres de données en Asie | +1.5% | Chine, Inde, ASEAN ; répercussion au Moyen-Orient | Court terme (≤ 2 ans) |

| Demande d'automatisation industrielle pour les systèmes de secours critiques | +0.9% | Amérique du Nord, Europe, Asie de l'Est | Moyen terme (2-4 ans) |

| Programmes de modernisation de l'alimentation mobile militaire | +0.6% | Amérique du Nord, Europe, Indo-Pacifique | Long terme (≥ 4 ans) |

| Croissance des micro-réseaux en milieu rural africain | +0.5% | Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Vague de modernisation maritime IMO III | +0.4% | Routes maritimes mondiales, chantiers navals asiatiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissements dans le renforcement des réseaux électriques dans les marchés émergents

Les services publics d'Afrique subsaharienne et d'Asie du Sud adoptent des mini-réseaux diesel-solaires comme solution transitoire, en attendant que les lignes de transmission longue distance et les sous-stations rattrapent les objectifs d'électrification. En 2025, le Groupe de la Banque mondiale a alloué 2,3 milliards USD à des projets ruraux couplant des moteurs de 50-150 kW à des panneaux photovoltaïques, ramenant le coût de l'électricité livrée à 0,18-0,25 USD par kWh dans 18 pays africains.[1]Groupe de la Banque mondiale, « Opportunités du marché des mini-réseaux », worldbank.org Le programme Saubhagya de l'Inde a achevé le raccordement des ménages, mais a tout de même enregistré une fiabilité quotidienne inférieure à 12 heures dans 40 % des districts ruraux, ce qui a conduit les services publics d'État à commander 15 000 groupes électrogènes de secours l'année dernière.[2]Gouvernement de l'Inde, « Tableau de bord du programme Saubhagya », gov.in Ces unités fonctionnent souvent 6 à 10 heures par jour, entraînant une usure et des cycles de remplacement plus rapides. La Banque africaine de développement confirme une économie similaire, notant que les mini-réseaux peuvent se passer de tarifs réglementés sans subventions directes au Kenya, en Tanzanie et au Nigéria.[3]Banque africaine de développement, « Économie des mini-réseaux hybrides en Afrique », afdb.org

Essor de la construction de centres de données en Asie

Les opérateurs hyperscale ont installé 1,2 GW de nouvelle capacité de secours diesel en Asie-Pacifique au cours de l'année 2025, l'Inde et la Chine représentant 68 % du total des constructions. Microsoft et AWS se sont engagés à hauteur de 6,5 milliards USD pour des campus à Hyderabad nécessitant une redondance diesel N+1 pour 72 heures de fonctionnement, tandis que le ministère de l'Industrie et des Technologies de l'information de Chine oblige tous les nouveaux sites de niveau 3 à stocker trois jours de carburant sur site.[4]Ministère de l'Industrie et des Technologies de l'information, « Réglementation énergétique des centres de données », miit.gov.cn Les derniers modèles de densité du NREL suggèrent que les systèmes à batteries n'atteindront pas l'efficacité de stockage d'énergie du diesel à l'échelle du multi-mégawatt avant 2029.

Demande d'automatisation industrielle pour les systèmes de secours critiques

Les usines de fabrication de semi-conducteurs, les lignes automobiles et les salles blanches pharmaceutiques ont resserré les tolérances aux creux de tension à moins de 2 %. En Arizona, TSMC a installé six groupes électrogènes Caterpillar 3512C d'une puissance nominale de 1 825 kVA chacun, capables d'atteindre la pleine charge en 10 secondes après une perte de réseau. Cummins rapporte une hausse de 31 % d'une année sur l'autre des commandes de moteurs QSK60 et QSK95 équipés de contrôleurs de répartition de charge numérique pour des usines au Mexique et en Europe de l'Est. Les centres de distribution de vaccins en chaîne du froid à Singapour et en Belgique ont spécifié des commutateurs de transfert automatique conçus pour 100 000 cycles, soulignant comment l'évitement des temps d'arrêt justifie des dépenses en capital plus élevées.

Programmes de modernisation de l'alimentation mobile militaire

L'OTAN a identifié le vieillissement des unités tactiques de 60 kVA comme une lacune capacitaire et a commencé à les remplacer par des unités modulaires de 375-750 kVA interopérables avec le JP-8, le F-76 et le diesel commercial à très faible teneur en soufre. L'armée américaine a attribué à Cummins un contrat de 180 millions USD en 2025 pour 1 200 groupes électrogènes AMMPS d'une puissance nominale de 450 kVA chacun. Le département de la Défense australien a commandé des unités Caterpillar C18 pour les bases avancées, en mettant l'accent sur la veille silencieuse et les commandes chiffrées pour contrecarrer les intrusions cybernétiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Baisse rapide du coût nivelé de l'énergie du stockage par batterie | -1.3% | Amérique du Nord et Europe (principaux), Asie-Pacifique (en accélération), avec des répercussions au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Limites plus strictes des émissions d'oxydes d'azote et de particules dans les marchés de l'OCDE | -0.9% | Amérique du Nord, Europe, Japon, Corée du Sud (marchés principaux de l'OCDE) | Moyen terme (2-4 ans) |

| Déploiements à petite échelle de conversion du GNL en électricité | -0.6% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique latine (marchés émergents avec développement d'infrastructures gazières) | Moyen à long terme (3-5 ans) |

| Exposition de la chaîne d'approvisionnement des équipementiers aux pénuries de puces de rang 1 | -0.4% | Mondial (affectant toutes les grandes régions manufacturières et les équipementiers) | Court à moyen terme (1-3 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide du coût nivelé de l'énergie du stockage par batterie

Les prix des batteries lithium-ion ont chuté à 139 USD par kWh en 2024, soit une baisse de 14 % par rapport à 2023, rendant le stockage de quatre heures viable pour les bâtiments commerciaux qui dépendaient auparavant du diesel. Le programme d'incitation à l'autoproduction de Californie a distribué 320 millions USD en 2025, permettant aux hôpitaux et aux centres de données de substituer des systèmes à batteries pour les pannes de courte durée. L'analyse de Lazard pour 2025 montre qu'une batterie de 1 MW/4 h fournit une alimentation de secours à 0,18 USD par kWh sur 15 ans, contre 0,22 USD pour un groupe électrogène diesel fonctionnant 50 heures par an. Toutefois, assurer une autonomie de 72 heures pour une charge de 5 MW nécessite encore un système de batteries de 360 MWh coûtant environ 50 millions USD, contre 3 millions USD pour le matériel diesel et le carburant.

Limites plus strictes des émissions d'oxydes d'azote et de particules dans les marchés de l'OCDE

Les normes EPA Tier 4 Final et EU Stage V plafonnent les oxydes d'azote à 0,4 g/kWh et les particules à 0,02 g/kWh, imposant l'adoption de systèmes de réduction catalytique sélective et de filtres à particules diesel. Le moteur C9.3B conforme de Caterpillar ajoute 18 000 USD en composants de post-traitement, augmentant le prix d'un groupe électrogène de 500 kVA de 12 %. Le California Air Resources Board prévoit d'interdire les nouveaux groupes électrogènes diesel de plus de 500 kW dans certains bassins atmosphériques à partir de 2027, ce qui pourrait affecter 22 % des ventes commerciales américaines (arb.ca.gov). Les régulateurs européens débattent de la surveillance des émissions en temps réel pour les moteurs de plus de 1 MW, ajoutant 25 000 à 40 000 USD par unité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plage de puissance : la montée en puissance des unités de moyenne puissance remodèle la demande

La taille du marché des moteurs diesel pour les unités de 375 à 750 kVA se développe à 7,5 % par an au cours de la période 2026-2031, devançant toutes les autres tranches, les hôpitaux, les centres de télécommunication et les usines se modernisant pour atteindre des spécifications de fiabilité plus élevées. Les unités jusqu'à 75 kVA ont conservé 43,3 % de la part de marché des moteurs diesel en 2025 en desservant les charges résidentielles et les petites charges commerciales, mais la croissance se modère à 4,8 % à mesure que les consommateurs aisés migrent vers des solutions solaires-batteries. Les moteurs de gamme intermédiaire de 75 à 375 kVA équipent les centres commerciaux et les sites de transformation alimentaire, où le transfert automatique en moins de 10 secondes est désormais une exigence standard des appels d'offres. À 500-750 kVA, le C18 de Caterpillar et le mtu 12V 2000 de Rolls-Royce captent les commandes dans le secteur de la santé et des télécommunications en couplant des turbocompresseurs à géométrie variable avec une consommation de carburant inférieure de 6 %. Les unités au-dessus de 2 000 kVA continuent de servir les campus hyperscale, bien que les opérateurs préfèrent désormais plusieurs modules de 1 500-2 000 kVA pour la redondance plutôt que des blocs uniques de 4 MW, ce qui modère les cycles d'approvisionnement sans pour autant éliminer la demande.

Les opérateurs de télécommunications en Inde et en Indonésie remplacent les groupes électrogènes de 250 kVA par des modèles de 500-600 kVA pour alimenter les unités radio 5G qui consomment 40 % d'énergie de plus que la 4G. L'audit énergie-télécommunications 2025 de PwC a révélé que les machines de 600 kVA réduisent l'intensité carbone de 12 % par abonné en réduisant la durée de fonctionnement grâce à une meilleure efficacité. Les administrateurs d'hôpitaux spécifient de même des ensembles de 600 à 750 kVA pour couvrir les charges élargies des unités de soins intensifs et d'imagerie, et ces commandes sont accompagnées de tests de charge de huit heures pour obtenir la certification d'assurance. Les petites unités de moins de 75 kVA continueront de se répandre en Afrique rurale et en Asie du Sud, aidées par des programmes de microfinancement qui étalent les paiements sur cinq ans.

Par application : les installations de secours consolident leur position dominante

L'usage en mode secours a représenté 56,3 % du chiffre d'affaires 2025 et progressera à un TCAC de 6,3 %, soulignant le rôle du diesel comme assurance plutôt que comme source de production de base. Les cadres réglementaires resserrent les objectifs de réserves de carburant : les hôpitaux américains doivent maintenir 96 heures de stockage et effectuer des tests de charge mensuels, ce qui a poussé 1 800 établissements à remplacer ou à compléter leur équipement existant. Les fournisseurs de colocation en centres de données limitent la durée de fonctionnement à moins de 50 heures par an, mais exigent une autonomie de 72 heures, ancrant davantage le diesel dans l'architecture des infrastructures numériques. Les moteurs en usage principal fonctionnant quotidiennement dans des mines hors réseau ou des services publics insulaires progressent à 4,2 %, les micro-turbines à GNL et les solutions hybrides solaires captant une partie du segment. L'écrêtage de pointe reste un marché de niche, freiné par les batteries qui participent aux programmes de réponse à la demande sans émettre de polluants ; la Californie a inscrit 420 MW de capacité de batteries à cet effet en 2025.

Dans l'ensemble des opérations de secours, la taille du marché des moteurs diesel pour le seul secteur de la santé devrait atteindre 3,1 milliards USD d'ici 2031, reflétant la croissance des services d'imagerie et de soins intensifs. Les applications à usage continu survivent là où la récupération de chaleur permet d'atteindre une efficacité totale supérieure à 70 % ; une usine éthanol brésilienne a atteint ce seuil en utilisant des unités Cummins QSK60 couplées à des chaudières de récupération de chaleur. L'écrêtage de pointe attire encore les utilisateurs industriels dans les régions où les charges de puissance sont pénalisantes, à condition que les règles locales de qualité de l'air autorisent une durée de fonctionnement limitée.

Par utilisateur final : le secteur industriel ancre la croissance

Les installations industrielles ont conservé 55,7 % du chiffre d'affaires en 2025 et maintiendront un TCAC de 6,2 % jusqu'en 2031. Les usines de fabrication de semi-conducteurs déploient des ensembles de secours à plusieurs millions de dollars. La ligne d'Arizona de TSMC a investi dans six unités synchronisées de 1 825 kVA, car un seul événement électrique peut mettre au rebut 2 à 5 millions USD de plaquettes. Les fournisseurs automobiles qui rapatrient leurs activités au Mexique et en Europe de l'Est reproduisent des architectures similaires, générant une vague de commandes de 500 à 1 500 kVA qui s'étend bien au-delà de 2029. Les installations logistiques de la chaîne du froid protègent les stocks de vaccins à l'aide de groupes électrogènes diesel avec des commutateurs de transfert automatique conçus pour 100 000 cycles, une spécification désormais inscrite dans la plupart des appels d'offres pharmaceutiques.

Les bâtiments commerciaux représentent 38 % des ventes 2025, les promoteurs en Californie et à New York choisissant des moteurs à gaz naturel soutenus par de petits groupes électrogènes diesel pour satisfaire aux mandats de qualité de l'air. Le groupe électrogène hybride gaz-diesel de 350 kVA de Generac cible cette part, promettant une parité de coût total sur 15 ans avec une approche traditionnelle purement diesel. La demande résidentielle croît à 4,5 %, mais est bifurquée : l'adoption du solaire-batteries réduit les ventes dans les banlieues aisées tandis que le microfinancement élargit la propriété d'unités de 10 à 25 kVA en Inde, au Nigéria et aux Philippines. Le plan de financement de Kirloskar avec HDFC Bank a abaissé le coût initial à 800-1 200 USD, captant 62 % du créneau indien des moins de 15 kVA.

Analyse géographique

L'Asie-Pacifique a représenté 38,1 % du chiffre d'affaires 2025 et devrait afficher un TCAC de 6,6 %, soutenue par le mandat chinois de réserves de 72 heures dans tous les nouveaux centres de données de niveau 3 et la feuille de route infrastructurelle de l'Inde à 1 300 milliards USD. L'essor des tours de télécommunication de l'ASEAN dans des régions aux réseaux peu fiables a incité Yanmar à déployer 2 500 groupes électrogènes en Inde rurale et en Indonésie au cours de l'année 2025. Le Moyen-Orient-Afrique affiche un TCAC robuste de 6,4 % : l'Arabie saoudite a commandé 400 MW de puissance de secours pour NEOM en utilisant des moteurs Wärtsilä 31, et le Kenya, la Tanzanie et le Nigéria développent des programmes de mini-réseaux avec le soutien de la Banque mondiale. L'Amérique du Nord affiche une trajectoire mature de 4,1 %, limitée par les incitations aux batteries et des normes d'émissions plus strictes, mais soutenue par les contrats militaires et le rapatriement des activités dans le secteur des semi-conducteurs. Le rythme de 3,8 % de l'Europe reflète des pressions parallèles, notamment la directive sur les émissions industrielles en attente qui pourrait exiger une télémétrie des émissions en direct sur les moteurs de plus de 1 MW.

Dans l'ensemble du marché des moteurs diesel, le pipeline d'investissement soutenu de l'Asie-Pacifique et les règles d'émissions plus souples compensent les difficultés dans les économies développées. Le Moyen-Orient tire parti de ses méga-projets financés par le pétrole pour compenser l'adoption croissante des turbines à gaz, tandis que l'Afrique subsaharienne s'appuie sur des mini-réseaux diesel-solaires hybrides pour combler les lacunes en matière d'électrification jusqu'en 2035.

Paysage réglementaire

La conformité aux émissions reste la principale contrainte réglementaire façonnant les spécifications des moteurs diesel de puissance dans les applications stationnaires, hors route et marines. Aux États-Unis, le cadre EPA Tier 4 Final continue de régir les moteurs à allumage par compression hors route, favorisant l'usage généralisé des systèmes SCR et des filtres à particules diesel. Le périmètre du rapport couvre également des durcissements localisés, notamment le plan du California Air Resources Board visant à interdire les nouveaux groupes diesel de plus de 500 kW dans certains bassins atmosphériques à partir de 2027. Ces exigences augmentent le coût des systèmes et la complexité d'intégration (conditionnement du post-traitement, surveillance et essais périodiques), en particulier pour les installations de secours de moyenne et forte capacité.

Pour la demande liée au secteur maritime (alimentation auxiliaire et applications portuaires ou de chantiers navals), l'Annexe VI MARPOL de l'Organisation maritime internationale (OMI) continue de guider la certification des moteurs et le contrôle des NOx via les exigences de niveau prévues par la Règle 13. À compter de mars 2026, des amendements désignent l'Arctique canadien et la mer de Norvège comme nouvelles zones de contrôle des émissions (ECA), étendant les seuils de conformité NOx Tier III pour les moteurs diesel marins de plus de 130 kW selon les dates de construction des navires. Une période de grâce pour la conformité SOx et particules s'étend jusqu'en février 2027. L'expansion géographique des ECA renforce la valeur de conformité des plateformes moteurs compatibles Tier III et la préparation en matière de post-traitement pour les opérateurs desservant ces routes.

Paysage concurrentiel

Les cinq premiers équipementiers — Caterpillar, Cummins, Generac, Kohler et Wärtsilä — ont capté une part combinée de 48 % du chiffre d'affaires mondial en 2025, conférant au marché des moteurs diesel un profil modérément concentré. Caterpillar et Cummins dominent les unités de moyenne et haute puissance, investissant massivement en R&D dans le post-traitement et les diagnostics numériques ; Cummins a alloué 890 millions USD à la R&D en 2025, dont 18 % consacrés à l'analyse à distance et aux carburants alternatifs. Wärtsilä et Rolls-Royce se concentrent sur les micro-réseaux à l'échelle des services publics, présentant des contrôleurs hybrides qui réduisent la consommation de carburant de 30 à 40 % lors d'événements à charge partielle. Generac et Kohler s'appuient sur de vastes réseaux de concessionnaires pour répondre aux besoins de remplacement résidentiels et de petits commerces en Amérique du Nord, tandis que Himoinsa et Kirloskar se distinguent par leur rapidité de mise sur le marché dans les créneaux de la location et des télécommunications hors réseau.

Les dépôts de brevets pour le partage de charge numérique et les contrôleurs hybrides ont augmenté de 22 % d'une année sur l'autre, soulignant un pivot vers la différenciation par le coût total de possession plutôt que par la puissance brute. Le S16R-PTA2 de Mitsubishi Heavy Industries a obtenu la certification IMO III en intégrant l'injection d'urée et la recirculation des gaz d'échappement, captant les modernisations des chantiers navals asiatiques pour l'alimentation auxiliaire. Les groupes hybrides batteries-diesel d'Aggreko ont réduit le temps de fonctionnement de 40 % lors de courtes pannes dans les centres de données malaisiens, signalant une concurrence émergente de la part de spécialistes de la location proposant des mises à niveau vertes modulaires. Les équipementiers qui réussiront associeront un matériel conforme aux normes d'émissions à des structures de financement qui étalent des coûts d'acquisition plus élevés sur de longs contrats de service, assurant ainsi l'adoption sur les marchés réglementés et émergents.

Leaders du secteur des moteurs diesel

Caterpillar Inc.

Cummins Inc.

Generac Holdings Inc.

Kohler Co.

Mitsubishi Heavy Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les expansions de capacité annoncées et les achats d'infrastructures critiques élargissent l'espace blanc à court terme pour les OEM et les assembleurs capables de fournir des groupes conformes aux normes d'émissions, de forte capacité, avec des délais de livraison plus courts et une intégration de contrôles plus poussée. En mai 2026, Wärtsilä a annoncé environ 90 millions d'EUR pour étendre la capacité de production technique de son Sustainable Technology Hub à Vaasa, en Finlande, de 30% supplémentaires, renforçant la dynamique d'investissement derrière la fabrication de grands moteurs desservant à la fois les applications énergétiques et marines. En Inde, Kirloskar Oil Engines a annoncé l'approbation par son conseil d'administration d'environ 1 400 crores d'INR pour l'amélioration de la capacité de son usine de Kagal (Kolhapur), ajoutant 20 000 moteurs par an sur deux ans afin de répondre aux poches de demande dans les télécommunications, la sauvegarde industrielle et l'énergie distribuée.

Dans le même temps, le durcissement réglementaire sur les marchés de l'OCDE crée des perspectives pour les architectures adaptées à la rétrofit, la surveillance numérique et l'hybridation, qui peuvent réduire le temps de fonctionnement tout en préservant une autonomie de plusieurs jours là où les batteries restent prohibitives en termes de coûts à grande échelle. Le contexte du rapport souligne également l'anticipation des investissements des OEM dans les systèmes de post-traitement et les contrôleurs hybrides sous les normes EPA Tier 4 Final et UE Stage V, la demande marine liée à l'IMO Tier III ajoutant un autre facteur d'attraction lié à la conformité pour les plateformes certifiées. Du côté de la demande, les centres de données d'Asie-Pacifique ont installé 1,2 GW de nouvelle capacité de secours diesel en 2025, et la Chine impose trois jours de stockage de carburant sur site pour les nouveaux sites Tier-3, soutenant une préférence continue pour les conceptions de secours modulaires multi-unités qui améliorent la redondance et la planification de la maintenance.

Développements récents du secteur

- Juin 2026 : Cummins Power Generation a introduit des ajouts à sa série Centum haute puissance pour les marchés à 50 Hz utilisant la plateforme moteur QSK78, étendant les puissances de secours jusqu'à 3 500 kVA et ajoutant les commandes PowerCommand 3400. L'annonce soutient le positionnement de Cummins dans les régions où les grands groupes de secours 50 Hz constituent la base des centres de données hyperscale et des besoins de sauvegarde industrielle. Elle reflète également les tendances de spécification vers un contrôle numérique intégré et une gestion de charge.

- Octobre 2025 : Des chercheurs de la Federal University of Technology, Owerri, ont rapporté une méthode destinée à réduire la pollution des moteurs diesel sans compromettre les performances. Ce travail souligne la pression continue en matière d'innovation autour de la réduction des NOx et des particules. Il soutient également l'intérêt continu des OEM et des flottes pour les voies de combustion et de post-traitement limitant les émissions en cours de fonctionnement, à mesure que la surveillance de la qualité de l'air se renforce.

- Avril 2024 : Weichai Power a annoncé un moteur diesel atteignant une efficacité thermique de 53,09%, dépassant les référentiels d'efficacité diesel habituels. Ce résultat renforce la différenciation en matière de coût total de possession dans les applications principales et à fort temps de fonctionnement. Il renforce également la dynamique concurrentielle vers l'optimisation avancée de la combustion et des systèmes, parallèlement à la conformité aux émissions.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des moteurs diesel de puissance couvre les revenus générés par les moteurs alimentés au diesel utilisés pour fournir une puissance mécanique pour les besoins d'alimentation stationnaire, puis vendus aux utilisateurs finaux via les canaux OEM et de rechange dans toutes les régions.

Exclusions du périmètre : nous excluons les moteurs à gaz naturel, les moteurs à essence et les groupes motopropulseurs entièrement électriques, et nous ne comptons pas la valeur complète du groupe électrogène au-delà du moteur et de ses auxiliaires principaux directement liés au moteur.

Aperçu de la segmentation

- Par plage de puissance

- Jusqu'à 75 kVA

- 75 à 375 kVA

- 375 à 750 kVA

- 750 à 2 000 kVA

- Au-dessus de 2 000 kVA

- Par application

- Secours

- Principale/Continue

- Écrêtage de pointe

- Par utilisateur final

- Industriel

- Commercial

- Résidentiel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a d'abord été utilisée pour établir une image claire de l'offre et de la demande, avant que les hypothèses ne soient intégrées au modèle. Nous nous sommes appuyés sur des sources publiques et officielles telles que les données de l'US Energy Information Administration (consommation de diesel et signaux de prix), les publications de l'Agence internationale de l'énergie (contexte de la demande énergétique), UN Comtrade (flux commerciaux de moteurs et de pièces), les indicateurs de la Banque mondiale (activité industrielle et tendances d'infrastructure), ainsi que les documents de l'US EPA et de l'Agence européenne pour l'environnement pour le contexte lié aux émissions influençant le calendrier de remplacement.

Pour convertir ces signaux en données prêtes pour le marché, nous avons également examiné des rapports annuels, des dépôts de type 10-K, des présentations aux investisseurs et des catalogues de produits afin de cartographier les puissances kVA typiques, l'usage applicatif et les structures de canaux. Un abonnement payant de données financières et de renseignement sur les entreprises a été utilisé de manière sélective pour normaliser les lignes de revenus déclarées et éviter les doubles comptages entre ventes de moteurs et systèmes assemblés. Il s'agit de sources illustratives, et de nombreuses autres références publiques ont également été vérifiées pour collecter, valider et clarifier les points de données au cours des travaux.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens structurés avec des experts et de courtes enquêtes auprès de dirigeants côté OEM, de responsables de distributeurs, de partenaires de service et de grands utilisateurs finaux dans les bassins de demande industriels, commerciaux et résidentiels. S'agissant d'un marché mondial, les points de vue ont été équilibrés entre l'APAC, l'EMEA et les Amériques afin que les prix, l'utilisation et les cycles de remplacement puissent être testés dans différentes conditions d'exploitation, puis les écarts ont été comblés par de nouveaux contacts lorsque les hypothèses évoluaient de manière significative.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38% | Dirigeants (CXO) : 12% | APAC : 45% |

| Niveau intermédiaire : 46% | Responsables fonctionnels/d'unité : 38% | EMEA : 35% |

| Acteurs plus petits : 16% | Managers : 50% | Amériques : 20% |

Dimensionnement du marché et prévisions

Le dimensionnement du marché est construit à l'aide d'une combinaison descendante et ascendante, où la demande est reconstruite à partir de signaux de déploiement d'équipements électriques, de cycles de remplacement et d'indicateurs de commerce et de production, puis filtrée vers la valeur des moteurs diesel de puissance en utilisant des taux de pénétration et des parts d'application observés. Les totaux sont corroborés par des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné par tranche de kVA multiplié par les volumes unitaires estimés issus de vérifications de canaux, qui sont ensuite validées par des retours de fournisseurs et de distributeurs.

Les principales données utilisées dans le modèle comprennent la base installée et le calendrier de remplacement pour les applications de secours et principales, les évolutions du mix de puissances kVA, les mouvements des prix régionaux du diesel influençant le comportement d'utilisation, les indicateurs d'infrastructure et d'activité industrielle influençant les achats, et les tendances d'importation-exportation des moteurs et pièces majeures signalant la disponibilité de l'offre. Les prévisions utilisent une analyse de scénarios appuyée par une régression multivariée simple sur les indicateurs de production industrielle et de demande énergétique, puis sont ajustées lorsque les experts anticipent que la volatilité des politiques ou des prix du carburant modifiera les comportements d'achat. Lorsque la visibilité ascendante est faible (par exemple dans les canaux de service fragmentés), des fourchettes prudentes sont appliquées puis affinées après validation de suivi.

Validation des données et cycle de mise à jour

Les résultats sont validés par des contrôles croisés comparant les revenus moteurs implicites avec des signaux indépendants tels que les déploiements de groupes électrogènes par tranche de puissance, l'intensité des échanges de moteurs et les commentaires publics sur les commandes et les carnets de commandes. Lorsqu'une région présente un saut inhabituel, les facteurs sont examinés, la répartition prix-volume est revérifiée, et les répondants sont recontactés pour confirmer si un événement ponctuel explique le changement.

Un examen analytique en plusieurs étapes est effectué avant validation finale, couvrant les vérifications mathématiques, les contrôles de variance par rapport aux éditions précédentes et les contrôles de logique sur les variables les plus sensibles. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, comme des changements de réglementation sur les émissions, des ajouts majeurs de capacité ou de fortes variations des prix du diesel. Avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vue la plus récente.

Dimensionnement du marché des moteurs diesel de puissance par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les moteurs diesel de puissance peuvent varier considérablement, même lorsque le libellé du sujet semble identique, car le périmètre de produit comptabilisé et l'unité de tarification ne sont pas toujours alignés. Des différences apparaissent également lorsqu'une estimation est mise à jour plus récemment qu'une autre, ou lorsque la demande est liée à des indicateurs différents, tels que le revenu des moteurs par rapport aux déploiements de systèmes assemblés.

Certaines publications semblent traiter le marché comme un ensemble plus large incluant la valeur complète des groupes électrogènes et des équipements connexes. Pour Mordor Intelligence, la ligne de valeur est limitée aux moteurs diesel de puissance cartographiés par puissances kVA et applications, de sorte que les alternateurs de groupes électrogènes, les enceintes et les composants d'équilibrage système ne sont pas ajoutés au total moteur.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,87 milliards d'USD (2026) | |

| Éditeur du secteur A | 8,75 milliards d'USD (2024) | Utilise une année de référence antérieure et un horizon plus long, et son langage de périmètre semble plus large sur les usages finaux et les tranches de puissance, ce qui peut modifier les pools de revenus inclus et les hypothèses de tarification utilisées pour la progression du prix de vente moyen. |

| Éditeur mondial B | 8,78 milliards d'USD (2024) | Ancre le marché en 2024 et peut mélanger le revenu des moteurs avec la tarification d'équipements assemblés dans certaines applications, ce qui peut faire évoluer le total selon la façon dont les composants de groupes électrogènes et la valeur liée aux services sont comptabilisés. |

L'écart entre les sources s'explique principalement par le choix de l'année de référence et par ce qui est comptabilisé comme revenu moteur seul par rapport aux systèmes assemblés et composants adjacents. Lorsque le modèle est ancré sur le mix de tranches de puissance, les schémas d'usage applicatif et les signaux de demande régionaux, le résultat reste traçable à des données pouvant être revérifiées et mises à jour de manière reproductible.

Questions clés auxquelles le rapport répond

Quel est le TCAC prévu pour les moteurs diesel entre 2026 et 2031 ?

Le marché des moteurs diesel devrait croître à un TCAC de 5,33 % au cours de la période 2026-2031, faisant passer le marché de 12,87 milliards USD en 2026 à 16,69 milliards USD en 2031.

Quelle plage de puissance se développe le plus rapidement ?

Les moteurs de 375 à 750 kVA croissent à 7,5 % par an, portés par les modernisations dans les hôpitaux, les télécommunications et le secteur manufacturier.

Pourquoi l'Asie-Pacifique domine-t-elle la demande future ?

Les grands déploiements de centres de données, les dépenses d'infrastructure et les lacunes en matière d'électrification rurale confèrent à l'Asie-Pacifique une part de 38,1 % et une trajectoire de croissance de 6,6 %.

Comment les réglementations sur les émissions affectent-elles les coûts des équipementiers ?

La conformité aux normes EPA Tier 4 Final et EU Stage V ajoute environ 18 000 USD par unité de 500 kVA pour les équipements de post-traitement.

Les batteries remplacent-elles le diesel dans les applications de secours ?

Les batteries gagnent des parts de marché pour les besoins d'autonomie de quatre heures, mais le diesel reste le choix économiquement avantageux pour les alimentations de secours multi-jours où des réserves de 72 heures sont imposées.

Quelles entreprises mènent la R&D sur les carburants alternatifs ?

Rolls-Royce et Cummins testent des mélanges d'hydrogène et des contrôleurs hybrides, tandis que Mitsubishi Heavy Industries se concentre sur la conformité maritime IMO III.

Dernière mise à jour de la page le: