Taille et part du marché de l'énergie des Émirats arabes unis (EAU)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

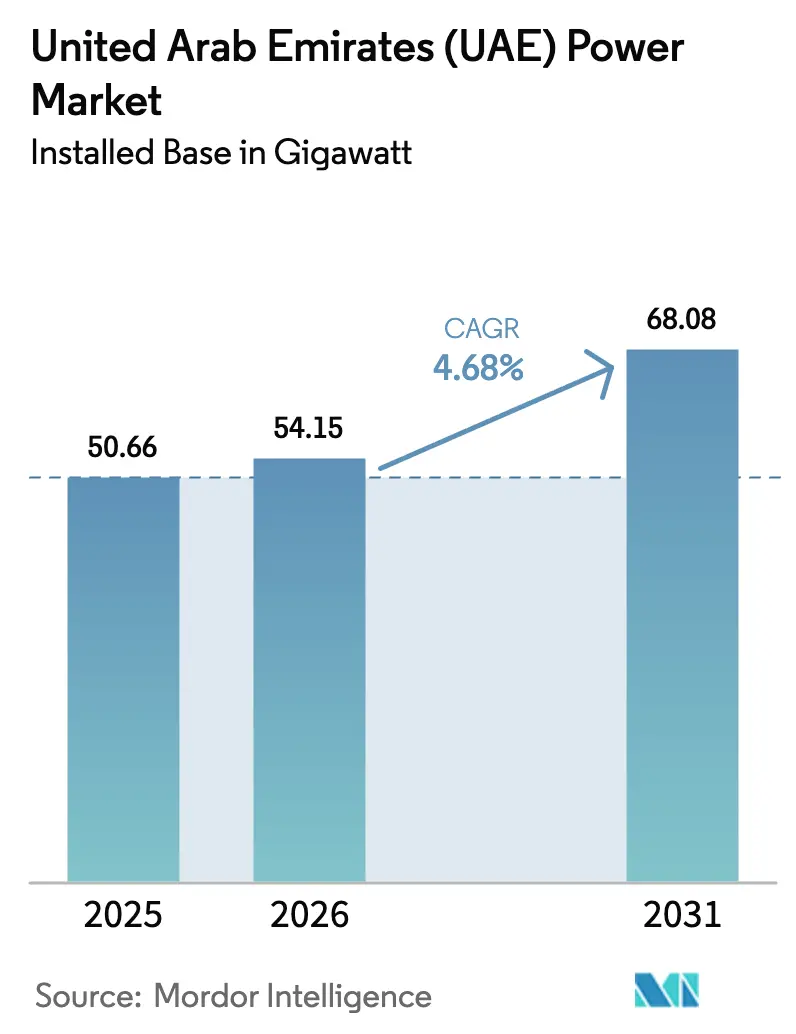

| Taille du marché de l'année de base (2025) | 50.66 gigawatt |

| Volume du Marché (2026) | 54.15 gigawatt |

| Volume du Marché (2031) | 68.08 gigawatt |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

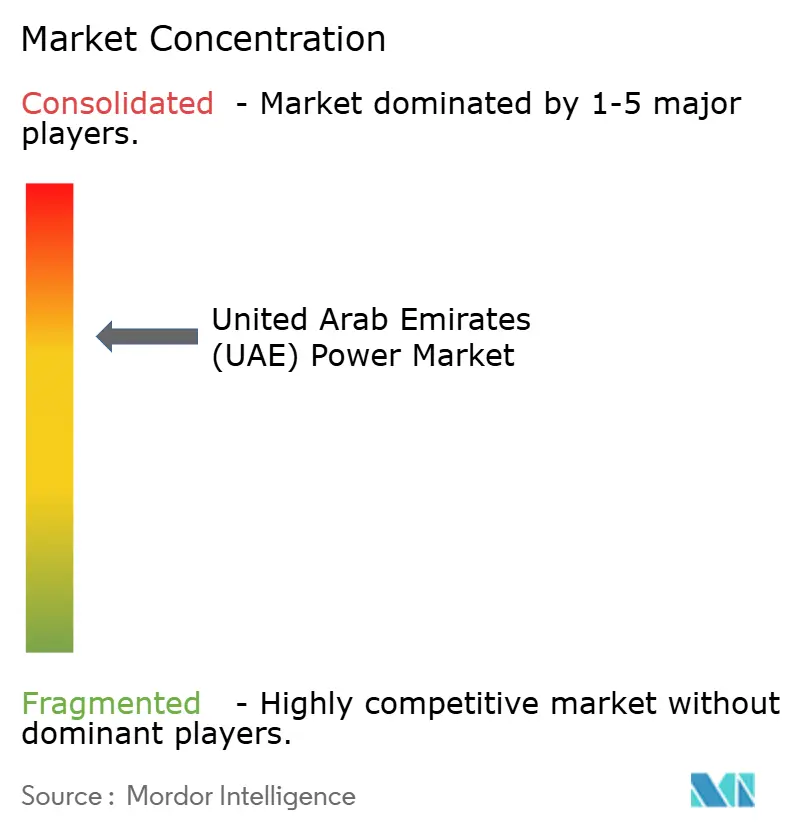

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie des Émirats arabes unis (EAU) par Mordor Intelligence

La taille du marché de l'énergie des EAU s'établit à 54,15 GW en 2026 et devrait atteindre 68,08 GW d'ici 2031, progressant à un TCAC de 4,68 %, soutenu par une transition d'une charge de base dominée par le gaz vers un mix dans lequel le nucléaire ancre la fiabilité tandis que la capacité solaire absorbe la majorité des ajouts. Les tarifs photovoltaïques ultra-bas, la mise en service complète du complexe nucléaire de Barakah de 5,6 GW, la libéralisation du marché de gros et un réseau haute tension renforcé remodèlent l'économie de la production et accélèrent le déploiement des capitaux. Des offres solaires record aussi basses que 0,0135 USD par kWh continuent de comprimer la prime de coût entre les énergies renouvelables et le gaz, tandis que les programmes obligatoires de toitures photovoltaïques et les objectifs de neutralité carbone des entreprises stimulent la production décentralisée. La forte volatilité des prix du gaz et la congestion du réseau des Émirats du Nord créent des vents contraires à court terme, mais les déploiements rapides de stockage par batteries et les projets d'interconnexion limitent les risques à la baisse. En conséquence, le marché de l'énergie des EAU évolue vers un mix de capacités plus propre et plus flexible, tout en préservant la résilience du système grâce à la charge de base nucléaire et aux turbines à gaz à haute efficacité pour la production de pointe.

Points clés du rapport

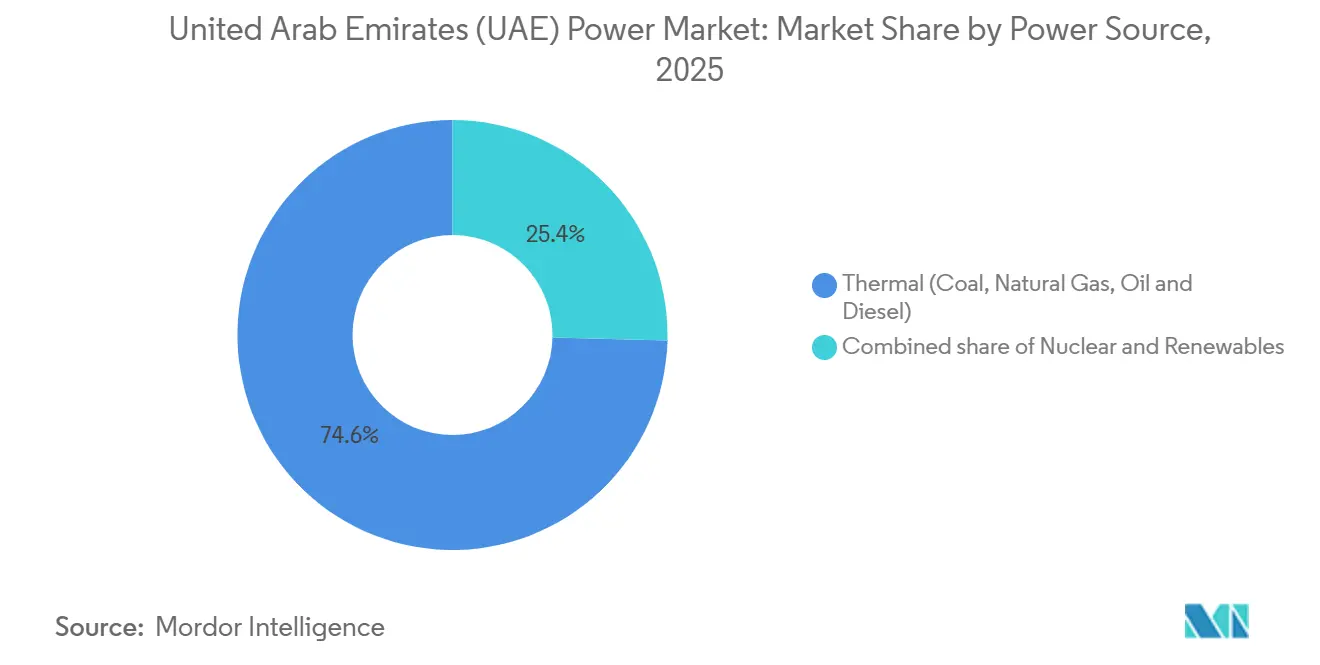

- Par source d'énergie, la production thermique a dominé avec une part de 74,6 % du marché de l'énergie des EAU en 2025, tandis que les énergies renouvelables devraient se développer à un TCAC de 11,1 % jusqu'en 2031.

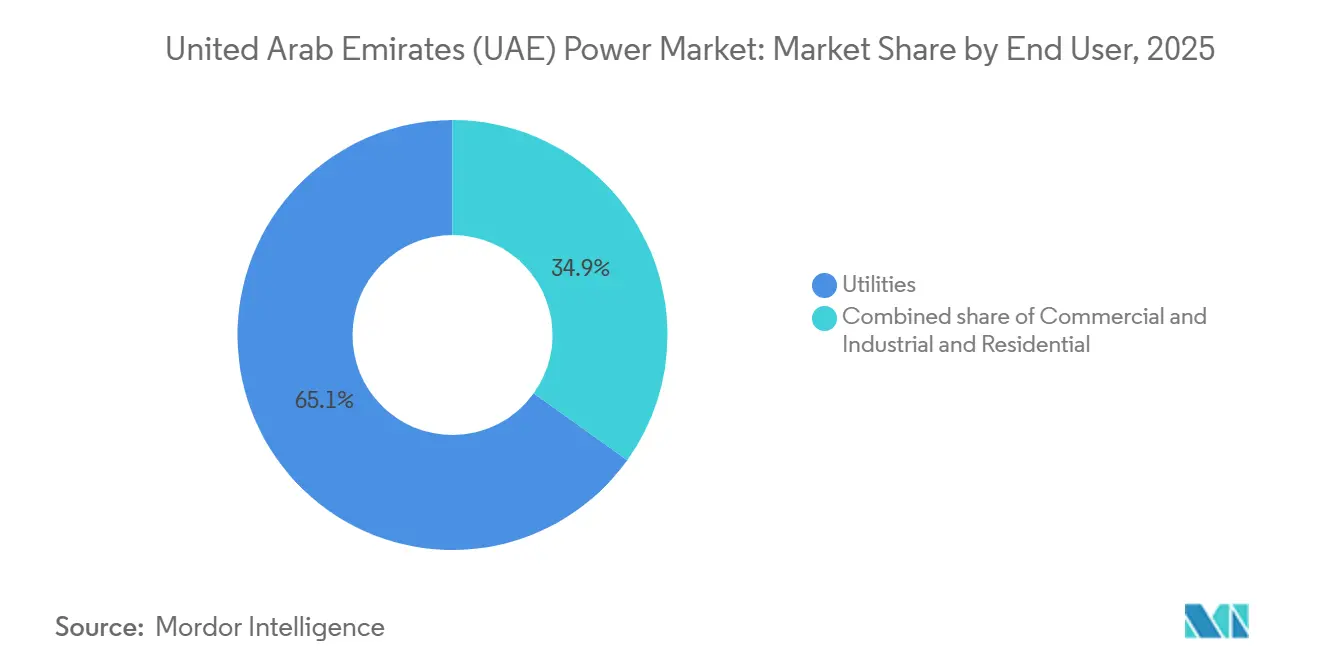

- Par utilisateur final, le segment des services publics détenait 65,1 % de la part du marché de l'énergie des EAU en 2025 ; la demande commerciale et industrielle progresse à un TCAC de 10,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie des Émirats arabes unis (EAU)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements à grande échelle de programmes solaires dans le cadre de la Stratégie énergétique 2050 des EAU | 1.8% | National, concentré à Abu Dhabi et Dubaï | Moyen terme (2 à 4 ans) |

| Initiatives en matière d'hydrogène vert stimulant l'intégration des énergies renouvelables dans le réseau | 0.9% | Abu Dhabi (port de Khalifa, zones industrielles de Taweelah) | Long terme (≥ 4 ans) |

| Réglementations obligatoires sur les toitures photovoltaïques des bâtiments accélérant la production décentralisée | 0.7% | Dubaï, Abu Dhabi, extension aux Émirats du Nord | Court terme (≤ 2 ans) |

| Mise en service des unités nucléaires de Barakah ajoutant de la capacité de charge de base | 1.2% | Approvisionnement du réseau national depuis Abu Dhabi | Court terme (≤ 2 ans) |

| Libéralisation du marché de gros de l'électricité et participation des producteurs d'électricité indépendants privés | 0.6% | Abu Dhabi (EWEC), Dubaï (DEWA), émergence dans les Émirats du Nord | Moyen terme (2 à 4 ans) |

| Interconnexion stratégique (GCCIA et exportations HVDC planifiées) ouvrant des opportunités d'exportation | 0.4% | À l'échelle du CCG, avec les EAU comme exportateur net d'ici 2028 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements à grande échelle de programmes solaires dans le cadre de la Stratégie énergétique 2050 des EAU

La mise à jour de décembre 2024 de la Stratégie énergétique 2050 impose une part de 30 % d'énergie propre d'ici 2030, ce qui nécessite que la capacité propre passe de 14,2 GW à 19,8 GW. Plus de 10 GW de solaire à l'échelle des services publics sont à différents stades de développement, menés par l'initiative Masdar 24/7 de 5,2 GW qui combine le photovoltaïque avec 19 GWh de stockage. Les cycles d'approvisionnement se sont comprimés, comme en témoigne la clôture du financement par EWEC du projet Al Ajban de 1,5 GW dans les deux mois suivant l'attribution du contrat. L'objectif du facteur d'émission de la politique, fixé à 0,27 kg de CO₂/kWh, écarte effectivement le gaz non abattu, orientant les capitaux vers des hybrides solaires associés au stockage. Un investissement estimé entre 150 et 200 milliards AED et 50 000 emplois verts sont attendus d'ici 2030, approfondissant la sophistication de la chaîne d'approvisionnement locale. Les fabricants de modules ont déjà sécurisé des commandes de plusieurs gigawatts, soulignant la confiance dans l'exécution.[1]Correspondant de rédaction, "Masdar lance un méga-projet solaire-stockage 24/7," PV Magazine, pv-magazine.com

Initiatives en matière d'hydrogène vert stimulant l'intégration des énergies renouvelables dans le réseau

Le hub hydrogène Masdar-TAQA-ADNOC-Mubadala vise 1 GW d'électrolyseurs d'ici 2031 et un million de tonnes de production annuelle d'hydrogène. Le fonctionnement flexible des électrolyseurs absorbe l'excédent solaire de milieu de journée, augmentant les facteurs de capacité des énergies renouvelables et réduisant le délestage. La co-localisation avec des acheteurs industriels au port de Khalifa et à Taweelah contourne le réseau pour une partie de la production, créant des flux de revenus doubles qui améliorent les rendements des projets. Des développeurs internationaux tels que TotalEnergies et ENGIE explorent des configurations similaires, indiquant la reproductibilité du modèle. L'évaluation 2024 de l'IRENA montre que les énergies renouvelables couplées à l'hydrogène peuvent atteindre des taux de rendement interne 15 à 20 % plus élevés que les centrales connectées uniquement au réseau.[2]Analystes de l'IRENA, "Économie des énergies renouvelables couplées à l'hydrogène," Agence internationale pour les énergies renouvelables, irena.org Cependant, la majeure partie de la capacité sera mise en ligne après 2030, ce qui tempère sa contribution immédiate au TCAC 2026-2031.

Réglementations obligatoires sur les toitures photovoltaïques accélérant la production décentralisée

Le mandat Shams Dubai de Dubaï a installé 300 MW de systèmes en toiture d'ici mi-2025 et vise 1 GW d'ici 2030. Abu Dhabi a relevé les tarifs de comptage net à 0,28 AED/kWh en janvier 2025, réduisant les délais de remboursement commerciaux à moins de cinq ans. Les Émirats du Nord étendent des règles similaires par l'intermédiaire d'Etihad Water & Electricity pour soulager les contraintes de transmission. La production décentralisée réduit les pertes en ligne ; DEWA rapporte environ 2 %, contre 6 à 7 % en Europe, et elle reporte les mises à niveau des sous-stations. Le modèle zéro-capex de SirajPower a séduit de grands clients du commerce de détail et de la logistique, illustrant l'appétit croissant du secteur commercial et industriel.

Mise en service des unités nucléaires de Barakah ajoutant de la capacité de charge de base

L'unité 4 de Barakah est entrée en service commercial en septembre 2024, complétant le parc de 5,6 GW qui fournit désormais environ 25 % de l'électricité nationale et évite 22,4 millions de tonnes de CO₂ par an. Les facteurs de capacité des centrales à cycle combiné au gaz ont déjà chuté vers 45 %, libérant du combustible et permettant une production de pointe flexible. Avec une disponibilité supérieure à 90 %, le nucléaire fournit un ancrage stable qui facilite l'intégration des énergies renouvelables variables. ENEC a refinancé la dette du projet en juin 2023 à des taux plus bas, améliorant l'économie pour toute expansion future. Le succès opérationnel de Barakah influence les études de faisabilité nucléaire en cours en Arabie saoudite et à Oman.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du gaz mettant à l'épreuve la compétitivité des coûts de la production thermique | -0.6% | National, avec un impact aigu à Dubaï et dans les Émirats du Nord | Court terme (≤ 2 ans) |

| Congestion du réseau dans les Émirats du Nord limitant l'intégration des projets d'énergies renouvelables | -0.4% | Sharjah, Ajman, Ras Al Khaimah, Umm Al Quwain | Moyen terme (2 à 4 ans) |

| Complexité de la modernisation des centrales de cogénération eau-électricité ralentissant la décarbonation | -0.3% | Abu Dhabi (Taweelah), Dubaï (Jebel Ali), Fujairah | Long terme (≥ 4 ans) |

| Ressource éolienne terrestre limitée par rapport au solaire réduisant la diversification technologique | -0.2% | National, avec un potentiel marginal à Ras Al Khaimah | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau dans les Émirats du Nord limitant l'intégration des énergies renouvelables

Sharjah, Ajman, Ras Al Khaimah et Umm Al Quwain importent la majeure partie de leur électricité via des lignes de 132 et 220 kV fonctionnant à jusqu'à 95 % de leur utilisation lors des pics estivaux.[3]Reporter de bureau, "Les goulets d'étranglement du réseau des Émirats du Nord persistent," Gulf News, gulfnews.com La mise à niveau de 40 milliards AED de TRANSCO ajoutera des sous-stations de 400 kV d'ici 2028, mais environ 800 MW de solaire autorisé reste bloqué. Les écarts de fréquence y atteignent ±0,3 Hz contre ±0,1 Hz à Abu Dhabi, compliquant l'intégration des ressources à base d'onduleurs. Etihad Water & Electricity promeut le stockage derrière le compteur, mais des règles claires de comptage net sont encore à l'état de projet.

Volatilité des prix du gaz mettant à l'épreuve la compétitivité des coûts de la production thermique

Les prix régionaux du GNL ont oscillé entre 70 USD/MMBtu en 2022 et 10 à 15 USD/MMBtu en 2024, exposant les producteurs de gaz à une forte compression des marges. Une centrale à cycle combiné à 60 % d'efficacité nécessite environ 7 MMBtu par MWh, ce qui se traduit par un coût de combustible de 70 à 105 USD par MWh contre des tarifs solaires inférieurs à 15 USD. Les contrats d'approvisionnement sous le prix du marché d'ADNOC commencent à expirer en 2028, augmentant l'exposition aux marchés spot. Sans accords de GNL à long terme, les services publics font face à une incertitude de planification, décourageant les nouvelles capacités de gaz même pour les rôles de production de pointe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : le nucléaire et le solaire redéfinissent l'économie de la charge de base

Les centrales thermiques ont fourni 74,6 % de l'électricité en 2025, mais le solaire et le nucléaire dictent désormais les décisions d'investissement incrémentales. Le parc de 5,6 GW de Barakah produit environ 40 TWh par an et ancre la fiabilité du système.[4]Équipe éditoriale, "L'unité 4 de Barakah entre en service," World Nuclear News, world-nuclear-news.org La taille du marché de l'énergie des EAU attribuable aux énergies renouvelables devrait augmenter fortement à mesure que de nouveaux parcs photovoltaïques comme Al Dhafra de 2 GW et le complexe Masdar 24/7 de 5,2 GW seront mis en ligne. Les unités solaires à concentration avec stockage thermique atteignent déjà des facteurs de capacité de 35 à 40 %, déplaçant les turbines à gaz de pointe du soir. Le charbon est absent suite à la conversion de Hassyan, et l'utilisation du pétrole est tombée en dessous de 2 %. L'éolien, l'hydraulique et la biomasse restent marginaux. Le marché de l'énergie des EAU converge donc vers un mix à trois piliers composé du nucléaire, du solaire associé au stockage et de turbines à gaz flexibles pour l'équilibrage résiduel.

Les capitaux migrent en conséquence. Les fabricants de modules sécurisent des commandes de plusieurs gigawatts, et des fournisseurs de batteries tels que CATL ont décroché des contrats de 19 GWh. Les actifs gaziers construits pour 8 000 heures de fonctionnement tournent désormais près de 4 000 heures, érodant les rendements. Sans captage du carbone ni mélange d'hydrogène, les investisseurs voient un potentiel limité dans les nouvelles capacités de gaz. Cette dynamique persistera jusqu'en 2031 à mesure que la politique, les tarifs et les avantages technologiques renforcent la domination solaire au sein du marché de l'énergie des EAU.

Par utilisateur final : les acheteurs commerciaux et industriels captent l'économie derrière le compteur

Les services publics représentaient 65,1 % de la demande en 2025, mais les clients commerciaux et industriels sont le moteur de la croissance. Ils ajoutent des installations en toiture qui contournent les frais de transit et garantissent des économies à long terme, propulsant un TCAC attendu de 10,3 % pour le segment. Le parc de SirajPower dépasse 200 MW et vise 500 MW d'ici 2026 dans le cadre de contrats d'achat d'électricité à zéro capex et à long terme. La taille du marché de l'énergie des EAU liée aux systèmes décentralisés s'accroît rapidement à mesure que les détaillants, les opérateurs logistiques et l'industrie lourde répondent aux mandats de neutralité carbone des entreprises.

Les services publics se repositionnent en tant que fournisseurs de plateformes qui approvisionnent en capacité auprès des producteurs d'électricité indépendants tout en vendant des services auxiliaires. L'appel d'offres de 400 MW/800 MWh de stockage d'EWEC illustre un pivot vers les produits de flexibilité. L'adoption résidentielle est plus faible en termes absolus mais en hausse grâce aux prêts sans intérêt et aux délais de remboursement plus courts après les ajustements tarifaires de janvier 2025. D'ici 2031, les actifs derrière le compteur devraient matériellement aplatir les pics du soir, modérant les besoins d'ajout de capacité sur l'ensemble du marché de l'énergie des EAU.

Analyse géographique

Abu Dhabi et Dubaï ont fourni environ 70 % de l'électricité en 2025, en s'appuyant sur 18 GW d'actifs TAQA, le complexe de Barakah de 5,6 GW et 3,86 GW de solaire à Dubaï. Les appels d'offres d'EWEC ont livré des tarifs mondialement bas qui élargissent continuellement le marché de l'énergie des EAU dans les deux émirats. Le parc solaire Mohammed bin Rachid Al Maktoum de Dubaï passera de 3,86 GW en 2025 à 7,26 GW d'ici 2030, et la phase 7 ajoutera une batterie de 1 GW de six heures, en faisant le premier hub solaire dispatchable de la région.

Les réseaux des Émirats du Nord restent limités en capacité, important jusqu'à 90 % de la charge de pointe via des lignes fonctionnant près de leurs limites de conception. Les nouvelles sous-stations de 400 kV de TRANSCO à Sharjah et Ras Al Khaimah n'entreront pas en service avant 2028, de sorte que le solaire en toiture et le stockage derrière le compteur sont les solutions intermédiaires. Les centrales de la côte est de Fujairah servent de fournisseurs d'appoint à Oman via les liaisons GCCIA, soulignant la valeur stratégique de l'interconnexion.

Les flux transfrontaliers ont atteint 1,2 TWh en 2024, et une ligne HVDC de 1 500 MW vers Oman prévue pour 2028 intégrera davantage les marchés régionaux. D'ici là, Abu Dhabi équilibrera les déficits nationaux en utilisant de nouvelles centrales de stockage et des unités à gaz flexibles, renforçant son rôle d'épine dorsale du marché de l'énergie des EAU.

Paysage réglementaire

Le secteur de l'électricité aux Émirats arabes unis fonctionne selon un mélange d'orientations politiques fédérales et de règles au niveau des émirats. Au niveau fédéral, le ministère de l'Énergie et des Infrastructures (MOEI) définit la politique énergétique globale, y compris la Stratégie énergétique des Émirats arabes unis 2050 (mise à jour en 2023), qui établit des objectifs d'énergie propre et des priorités d'investissement sectorielles jusqu'en 2030. Les énergies renouvelables raccordées au réseau sont également couvertes par le décret-loi fédéral n° (17) de 2022, qui régit le raccordement des unités de production d'énergie renouvelable au réseau électrique.

Les cadres réglementaires au niveau des émirats façonnent le fonctionnement quotidien du marché. À Abou Dhabi, les activités du secteur relèvent du Department of Energy (DOE), le secteur de l'eau et de l'électricité étant ancré dans la loi n° (2) de 1998 (telle que modifiée). Les exigences de comptage et de traitement des données pour les opérateurs agréés sont renforcées par des codes techniques tels que le Metering and Data Exchange Code (MDEC) Version 5. À Dubaï, la supervision est assurée par le Dubai Supreme Council of Energy (DSCE) et le Regulation and Supervision Bureau (RSB Dubai), tandis que la politique de 2023 réglementant le marché des sociétés de services énergétiques (ESCO) soutient les contrats d'efficacité énergétique et influence les modèles de développement de projets et de contrats de performance auprès des utilisateurs finaux.

Paysage concurrentiel

TAQA, DEWA et EWEC contrôlent environ les trois quarts de la capacité installée, mais le pipeline de projets est dominé par des producteurs d'électricité indépendants qui remportent des appels d'offres grâce à des offres solaires record. L'acquisition par Masdar de 50 % de Terra-Gen apporte 3,8 GW d'actifs en exploitation et 5,1 GWh d'expertise en stockage au marché de l'énergie des EAU. ACWA Power, EDF, ENGIE et KEPCO forment des consortiums avec des sponsors locaux pour sécuriser des terrains et des garanties d'achat à long terme.

La différenciation technologique s'accélère. Jinko Solar et JA Solar contournent les entrepreneurs en ingénierie, approvisionnement et construction clés en main pour approvisionner directement les développeurs, tandis que les jumeaux numériques de Schneider Electric réduisent les temps d'arrêt des actifs de DEWA de 80 %. Le stockage est le nouveau champ de bataille : l'appel d'offres 2024 d'EWEC a attiré 27 soumissionnaires en lice pour la première batterie autonome à l'échelle des services publics du pays. Des spécialistes du solaire décentralisé tels que SirajPower érodent la marge traditionnelle des services publics en louant des toitures et en regroupant des services de gestion de l'énergie.

La réglementation cimente ces tendances. La Stratégie énergétique 2050 mise à jour et la Stratégie pour une énergie propre de Dubaï donnent la priorité à la production propre, rendant peu probable l'approbation de nouvelles capacités de gaz à moins qu'elles ne soient associées au captage du carbone. À mesure que les hybrides solaires dispatchables associés au stockage gagnent en échelle, la fenêtre concurrentielle pour les développeurs de gaz pur se referme davantage, remodelant les futurs mix de capacités au sein du marché de l'énergie des EAU.

Leaders du secteur de l'énergie des Émirats arabes unis (EAU)

Abu Dhabi National Energy Company PJSC (TAQA)

Dubai Electricity and Water Authority (DEWA)

Emirates Water and Electricity Company (EWEC)

ACWA Power Company

Emirates Nuclear Energy Corporation (ENEC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La stabilisation et la flexibilité à l'échelle des services publics apparaissent comme une opportunité clé alors que le mix de production évolue vers le solaire et le nucléaire, tandis que la demande de pointe et les contraintes du réseau resserrent la marge de fiabilité. Abou Dhabi est déjà passée au-delà de l'approvisionnement conventionnel en photovoltaïque vers des structures fonctionnant en continu, Masdar ayant atteint la clôture financière en juillet 2026 pour un projet solaire de 5,2 GW associé à 19 GWh de stockage par batteries (6,1 milliards USD). Ce type de configuration accroît la demande en systèmes de batteries, onduleurs formant le réseau, logiciels d'optimisation de la répartition, et cadres d'approvisionnement en services auxiliaires soutenus par des acheteurs tels qu'EWEC.

Une deuxième opportunité concerne les ajouts thermiques prêts pour la transition et les voies de rénovation qui maintiennent la fiabilité en accord avec les contraintes de décarbonation. L'attribution par EWEC en juin 2026 du projet de producteur d'électricité indépendant Taweelah C de 2,6 GW à un consortium mené par TAQA, ainsi que la sélection d'un développeur préféré pour le projet Al-Nouf 1 de 3,3 GW en tant que centrale CCGT prête pour la capture du carbone visant une mise en service au T3 2029, indiquent une demande pour des îlots de turbines à haute efficacité, l'optimisation du taux de chaleur, et la préparation à la capture du carbone dans les projets neufs comme dans les conversions. Cela s'inscrit dans l'objectif d'expansion de capacité propre de la Stratégie énergétique des Émirats arabes unis 2050 (de 14,2 GW à 19,8 GW d'ici 2030) et son enveloppe d'investissement de 150 à 200 milliards AED d'ici 2030, soutenant l'activité dans le développement de producteurs d'électricité indépendants, les technologies d'intégration au réseau, et les solutions énergétiques liées aux acheteurs industriels.

Développements récents du secteur

- Juillet 2026 : Masdar a atteint la clôture financière de son projet solaire plus stockage de 5,2 GW à Abou Dhabi, combinant le photovoltaïque avec 19 GWh de batteries en tant que plateforme d'énergie propre 24h/24 et 7j/7 à grande échelle. L'investissement de 6,1 milliards USD signale un changement d'échelle dans l'approvisionnement en énergies renouvelables pilotables, augmentant la demande pour les chaînes d'approvisionnement en batteries, l'ingénierie d'intégration, et les services de flexibilité.

- Juin 2026 : Emirates Water and Electricity Company (EWEC) a attribué le projet de producteur d'électricité indépendant Taweelah C de 2,6 GW à un consortium mené par TAQA avec Aljomaih Energy and Water Company et Sembcorp Industries. Cette attribution renforce le modèle de producteur d'électricité indépendant pour financer et livrer une capacité thermique à haute efficacité qui soutient l'adéquation du système parallèlement aux ajouts rapides d'énergies renouvelables.

- Septembre 2024 : L'Unité 4 de Barakah est entrée en service commercial, complétant le parc de la centrale nucléaire de Barakah de 5,6 GW. L'exploitation complète du parc a renforcé la fiabilité de la charge de base et remodelé l'économie de la répartition en réduisant les heures de fonctionnement requises des unités à cycle combiné au gaz, améliorant la flexibilité du système pour l'intégration de la production solaire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'électricité des Émirats arabes unis est mesuré comme la capacité installée de production d'électricité raccordée au réseau et disponible pour le réseau national de transport et de distribution, exprimée en gigawatts (GW). Il couvre les centrales thermiques, nucléaires et renouvelables approvisionnant des acheteurs réglementés et des producteurs d'électricité indépendants vendant dans le système.

Exclusions du périmètre : les unités captives en aval du compteur, les groupes électrogènes autonomes et hors réseau, et le commerce ou les revenus de détail de l'électricité ne sont pas comptabilisés dans cette taille de marché basée sur la capacité.

Aperçu de la segmentation

- Par source d'énergie

- Thermique (charbon, gaz naturel, pétrole et diesel)

- Nucléaire

- Énergies renouvelables (solaire, éolien, hydraulique, géothermique, biomasse et déchets, marémotrice)

- Par utilisateur final

- Services publics

- Commercial et industriel

- Résidentiel

- Par niveau de tension de transport et distribution (analyse qualitative uniquement)

- Transport haute tension (supérieur à 230 kV)

- Sous-transport (69 à 161 kV)

- Distribution moyenne tension (13,2 à 34,5 kV)

- Distribution basse tension (jusqu'à 1 kV)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des faits systémiques publics pouvant être vérifiés et réutilisés, tels que les stratégies énergétiques nationales, les notes de planification des services publics, les annonces de raccordement au réseau et les statistiques officielles. Nous nous référons également à des sources telles que l'Agence internationale de l'énergie, les statistiques sur les énergies renouvelables de l'IRENA, les indicateurs macroéconomiques de la Banque mondiale, les données commerciales UN Comtrade, et les portails gouvernementaux et réglementaires pertinents où sont publiés les ajouts de capacité et les objectifs politiques.

Pour ancrer la chronologie, les ajouts de capacité sont réconciliés à l'aide des publications des services publics et des régulateurs, des portails gouvernementaux, et des rapports annuels et présentations aux investisseurs des entreprises pour les centrales en développement. Dans certains cas, nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprises, les bases de données de brevets, et les données d'importation et d'exportation au niveau des expéditions pour confirmer les tendances technologiques et les affirmations de mise en service. Les sources énumérées ci-dessus sont illustratives et non exhaustives, et d'autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur la vérification de ce qui est réellement raccordé au réseau, de ce qui est retardé, et de ce qui est susceptible d'être mis hors service ou déclassé, car ces détails ne sont pas toujours clairs dans les tableaux standard. Nous échangeons avec un ensemble de planificateurs côté services publics, de développeurs de projets, de parties prenantes EPC et équipementiers, et de grands acheteurs d'électricité commerciaux à travers les Émirats arabes unis, puis les hypothèses clés sont révisées jusqu'à ce que le modèle s'aligne sur le comportement de mise en service et le calendrier de disponibilité du réseau.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36% | Cadres dirigeants : 18% | |

| Rang intermédiaire : 46% | Responsables fonctionnels/d'unité : 35% | |

| Acteurs plus petits : 18% | Managers : 47% |

Dimensionnement et prévision du marché

Le dimensionnement est construit à l'aide d'une approche descendante de la capacité, où les listes publiques de centrales, les pipelines d'approvisionnement des services publics, et les calendriers de mise en service sont utilisés pour reconstituer la capacité nationale raccordée au réseau année par année. Étant donné que le marché des Émirats arabes unis est souvent évoqué à travers des projets planifiés, la capacité annoncée, en construction et mise en service est distinguée, et seule la capacité censée être disponible sur le réseau au cours de l'année est comptabilisée.

Le modèle est guidé par des données pratiques qui font évoluer le total, telles que les nouveaux appels d'offres et dates d'attribution, les décalages attendus de mise en service commerciale, les changements de mix technologique (gaz, nucléaire, solaire et autres énergies renouvelables), les mises hors service ou déclassements, et les signaux de la demande tels que la croissance de la charge de pointe et les grandes expansions industrielles. Les résultats sont corroborés par des approximations ascendantes sélectives, y compris des agrégations de projets majeurs et des vérifications de capacité échantillonnées par émirat, ce qui aide à combler les lacunes lorsque les détails des projets ne sont que partiellement divulgués.

Pour les prévisions, une analyse de scénarios est utilisée afin que les retards dans les grandes centrales et les enchères d'énergies renouvelables pilotées par la politique puissent être reflétés sans surajustement des données. Les hypothèses de calendrier, de déclassement et d'annulations sont alignées sur ce que les personnes interrogées observent dans les cycles d'approvisionnement et les réalités de raccordement au réseau.

Validation des données et cycle de mise à jour

La validation se fait par le biais de multiples vérifications, où les résultats sont comparés à des signaux indépendants tels que les déclarations de capacité des services publics, les mises à jour publiques sur le mix de production, et les jalons de mise en service connus. Si une année présente un saut ou une baisse inhabituelle, la liste des projets et la logique de calendrier sont réexaminées et, si nécessaire, un suivi est déclenché pour confirmer si une unité a été synchronisée, retardée, ou mise en service par phases.

Avant validation finale, le modèle passe par des revues analytiques étape par étape afin que l'arithmétique, la correspondance des années, et les règles d'inclusion restent cohérentes sur l'ensemble de la série. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, comme la mise en service d'une grande centrale, l'annulation d'un appel d'offres, ou un changement de politique affectant les volumes des enchères. Juste avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vue la plus récemment mise à jour.

Comparaison de l'estimation du marché de l'électricité des Émirats arabes unis de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés sur le marché de l'électricité des Émirats arabes unis peuvent sembler très éloignés les uns des autres, même lorsqu'ils portent tous sur le même pays, car l'unité de mesure et les règles de calendrier ne sont pas alignées. Le principal facteur est de savoir si le chiffre reflète la capacité installée, l'électricité produite, ou une vision des revenus, suivi de la manière dont les retards et la mise en service par phases sont traités.

Un écart lié à l'actualisation est courant ici, car de grands projets peuvent glisser d'un trimestre à l'autre et les délais de reporting varient selon l'éditeur, ce qui modifie alors ce qui est comptabilisé au cours d'une année donnée. Les délais de mise en service, le traitement du déclassement, et la question de savoir si les projets planifiés sont inclus avant que la disponibilité sur le réseau soit confirmée expliquent généralement la majeure partie de l'écart.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 50,66 milliards USD (2025) | |

| Éditeur commercial A | 189,30 milliards USD (2025) | Utilise une base de production d'électricité (TWh) plutôt que la capacité installée sur le réseau, ce qui élargit le marché mesuré et intègre les effets d'utilisation dans la taille. |

| Portail sectoriel B | 44,87 milliards USD (2025) | Applique un ensemble de mise en service plus restreint et une courbe de calendrier de projet plus lente, ce qui peut manquer des unités qui se synchronisent tard dans l'année ou entrent en service par phases. |

Globalement, l'écart provient du mélange d'unités basées sur la production et sur la capacité, ainsi que des différents délais de fin d'année utilisés pour les centrales retardées ou partiellement mises en service. Lorsque les nouvelles de mise en service sont actualisées près de la publication et que seule la capacité disponible sur le réseau est comptabilisée à la date de référence indiquée, la série qui en résulte reste plus traçable aux jalons au niveau des centrales, une vérification appliquée chez Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'énergie des EAU en 2026 ?

La taille du marché de l'énergie des EAU est de 54,15 GW en 2026 et devrait atteindre 68,08 GW d'ici 2031.

Qu'est-ce qui stimule la croissance la plus rapide dans la production d'électricité des EAU ?

Les tarifs solaires ultra-bas et le mandat de 30 % d'énergie propre propulsent les énergies renouvelables à un TCAC de 11,1 % jusqu'en 2031.

Quelle est l'importance de l'énergie nucléaire dans le mix électrique des EAU ?

Le parc de Barakah de 5,6 GW fournit environ 25 % de la demande nationale, assurant une charge de base stable sans carbone.

Pourquoi les clients commerciaux et industriels installent-ils du solaire en toiture ?

Le photovoltaïque derrière le compteur évite les frais de transport, offre des tarifs 20 à 30 % inférieurs aux tarifs du réseau et soutient les objectifs de neutralité carbone des entreprises, propulsant un TCAC de 10,3 % dans le segment.

Quel rôle jouera le stockage par batteries d'ici 2031 ?

D'ici 2031, les appels d'offres à l'échelle des services publics tels que le projet de 400 MW/800 MWh d'EWEC et une batterie de 1 GW au parc solaire de Dubaï signalent que le stockage assurera l'écrêtage des pointes et la consolidation du solaire, réduisant la dépendance aux turbines à gaz de pointe.

Dernière mise à jour de la page le: