Taille et part du marché de la gestion intelligente de l'eau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

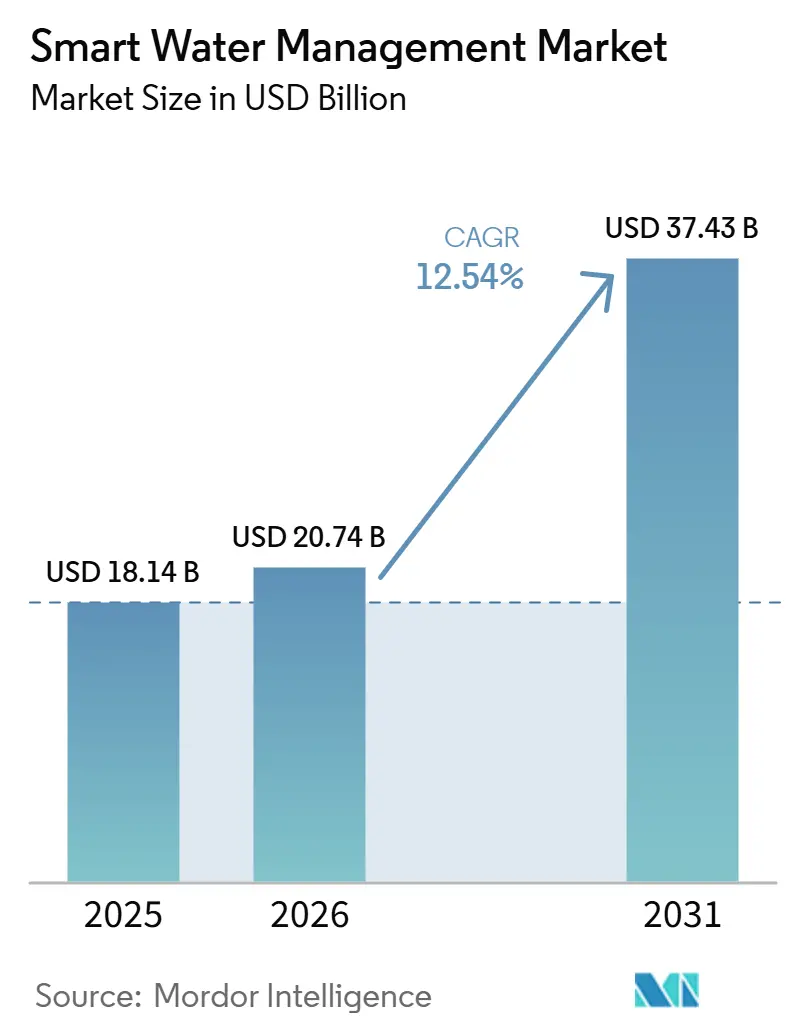

| Taille du Marché (2026) | 20.74 Milliards de dollars |

| Taille du Marché (2031) | 37.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion intelligente de l'eau par Mordor Intelligence

La taille du marché de la gestion intelligente de l'eau s'établit à 20,74 milliards USD en 2026 et devrait atteindre 37,43 milliards USD en 2031, affichant un TCAC de 12,54 % sur la période de prévision. Les services publics s'éloignent de la maintenance réactive pour adopter une gestion prédictive des actifs, une évolution renforcée par les pertes d'eau non facturée qui érodent 30 à 50 % de l'approvisionnement dans plusieurs économies émergentes et par les régulateurs qui conditionnent les approbations tarifaires à des objectifs de réduction des fuites. La demande résidentielle en infrastructure de comptage avancée s'accélère désormais le plus rapidement, portée par les obligations de données de consommation granulaires qui soutiennent les tarifs progressifs et les objectifs de conservation. Les revenus des services, qui couvrent les opérations gérées et l'intégration professionnelle, se développent plus rapidement que les ventes de matériel, les services publics externalisant l'intégration SCADA, la gestion des données de comptage et la surveillance de la cybersécurité. Les préférences en matière de communication restent fragmentées - les réseaux maillés RF dominent encore les bases installées, mais les connexions cellulaires NB-IoT et LoRaWAN gagnent des parts grâce à une durée de vie des batteries plus longue et à des frais de connectivité réduits. Sur le plan géographique, l'Amérique du Nord reste le leader en termes de revenus, mais l'Asie-Pacifique attire une part plus importante des capitaux supplémentaires, reflétant les importants gains d'efficacité recherchés sur les marchés en croissance soumis au stress hydrique.

Points clés du rapport

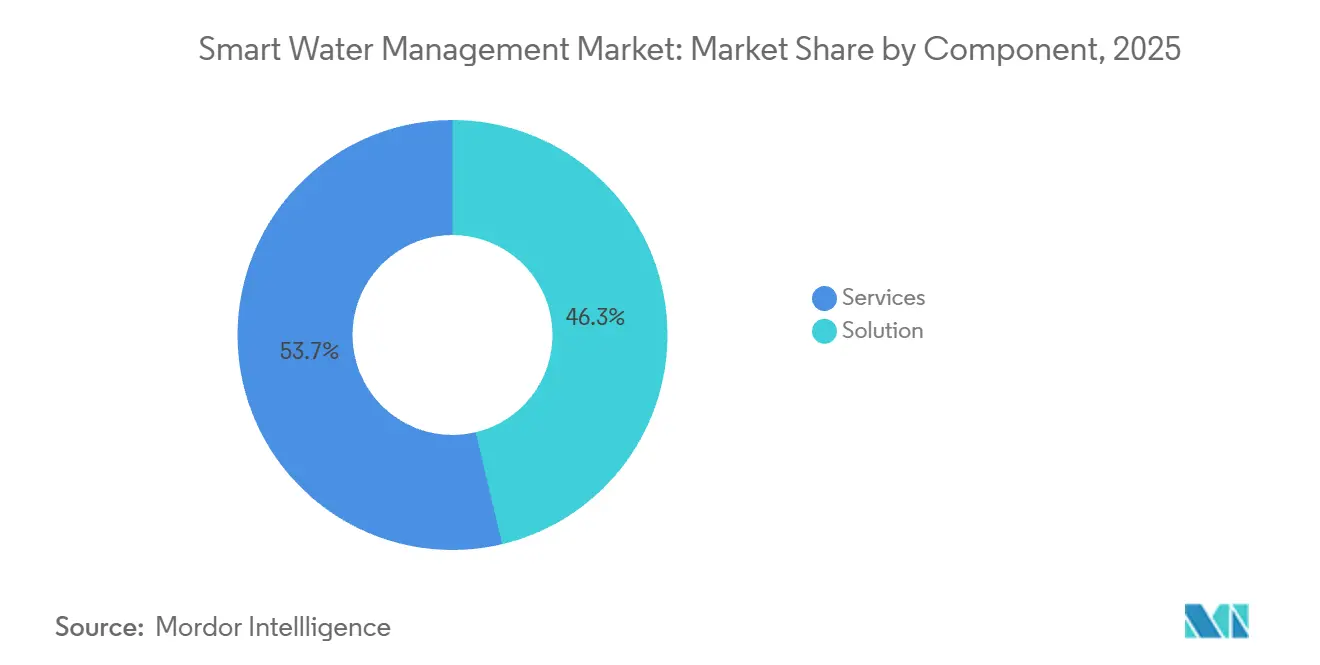

- Par composant, les déploiements de solutions représentaient 46,28 % de la part du marché de la gestion intelligente de l'eau en 2025, tandis que les services devraient se développer à un TCAC de 14,81 % jusqu'en 2031.

- Par utilisateur final, le segment du secteur public a capté 41,83 % de la taille du marché de la gestion intelligente de l'eau en 2025, tandis que le segment résidentiel progresse à un TCAC de 15,23 % jusqu'en 2031.

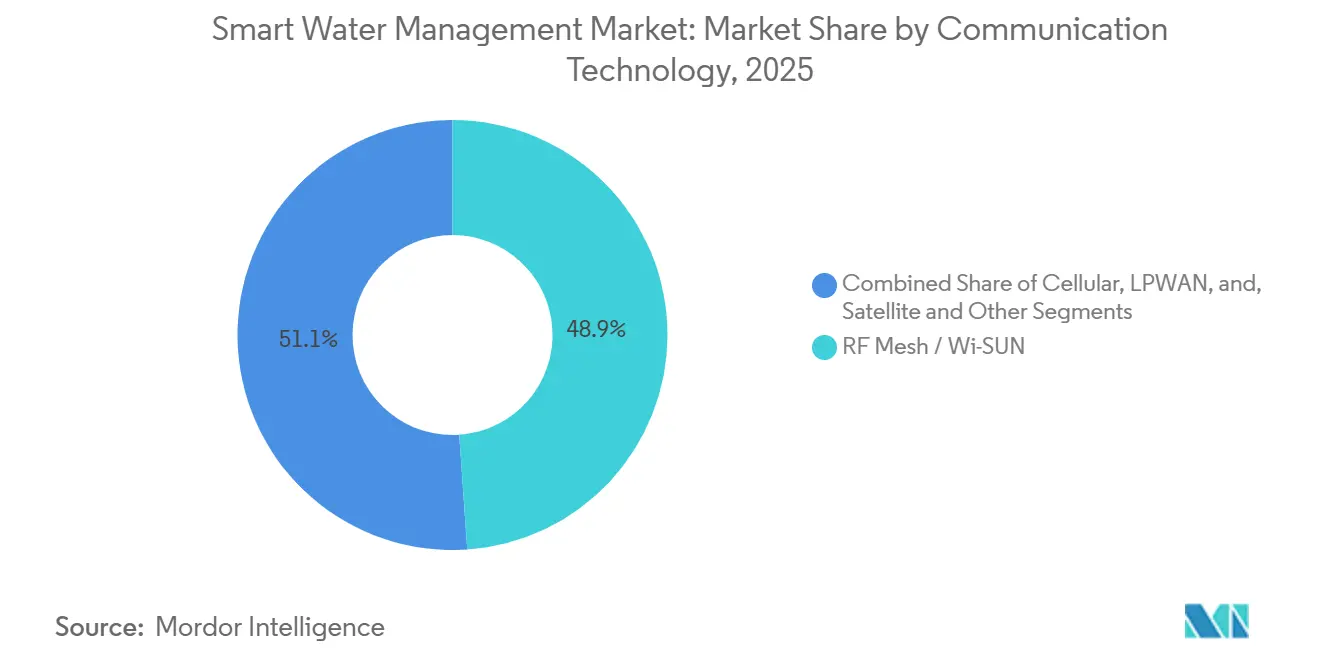

- Par technologie de communication, le maillage RF commandait 48,91 % de la part du marché de la gestion intelligente de l'eau en 2025, mais les normes LPWAN devraient croître à un TCAC de 13,67 % sur la même période.

- Par application, la gestion de la distribution d'eau était en tête avec 38,17 % de la part des revenus en 2025 ; la gestion de l'irrigation devrait enregistrer le TCAC le plus élevé à 14,92 % jusqu'en 2031.

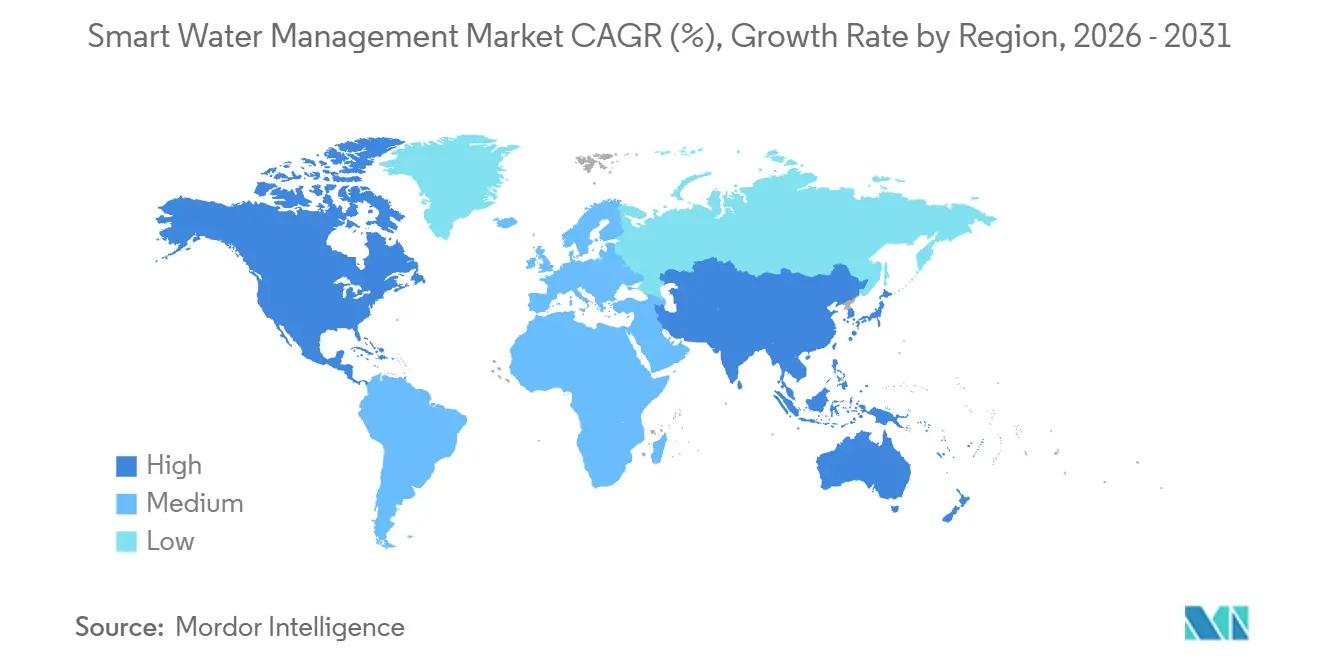

- Par géographie, l'Amérique du Nord a sécurisé 34,71 % de la part du marché de la gestion intelligente de l'eau en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 14,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion intelligente de l'eau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Besoin croissant de gérer la demande mondiale croissante en eau | +2.8% | Mondial, aigu au Moyen-Orient, en Afrique du Nord et en Asie du Sud | Long terme (≥ 4 ans) |

| Pression croissante pour réduire les pertes d'eau non facturée | +3.1% | Mondial, prononcé en Amérique latine, en Afrique subsaharienne et en Asie du Sud | Moyen terme (2-4 ans) |

| Mandats gouvernementaux en matière de villes intelligentes et de durabilité | +2.4% | Amérique du Nord, Europe, Chine, Inde, Émirats arabes unis, Arabie saoudite | Moyen terme (2-4 ans) |

| Adoption rapide de la connectivité LPWAN | +1.9% | Mondial, pénétration précoce en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Plateformes de jumeaux numériques pour la modélisation prédictive | +1.2% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Contrôle adaptatif de la pression piloté par l'IA | +1.0% | Mondial, utilisation pilote en Europe, en Amérique du Nord et au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de gérer la demande mondiale croissante en eau

L'expansion urbaine et le développement industriel exercent une pression croissante sur les réserves d'eau douce limitées, incitant les services publics à maximiser l'infrastructure existante plutôt que d'investir dans de nouvelles sources d'approvisionnement. La mission Jal Jeevan de l'Inde, qui vise à fournir de l'eau courante à 146 millions de ménages ruraux, s'appuie sur la surveillance à distance pour maintenir les objectifs de niveau de service pour ses actifs dispersés.[1]Ministère de Jal Shakti, "Objectifs de la mission Jal Jeevan," jaljeevanmission.gov.in Les Émirats arabes unis imposent l'utilisation de compteurs intelligents pour faire respecter les quotas dans les comptes agricoles et résidentiels, à mesure que la dépendance au dessalement augmente. Le programme NEWater de Singapour, qui répond désormais à 40 % de la demande nationale, intègre des capteurs de qualité en temps réel et des analyses pour optimiser les ratios de mélange, illustrant comment la rareté accélère l'adoption numérique. Les épisodes de sécheresse dans l'ouest des États-Unis et dans le sud de l'Europe incitent également les régulateurs à devenir des champions de la visibilité de la consommation, consolidant une augmentation à long terme de 2,8 points de pourcentage du marché de la gestion intelligente de l'eau.

Pression croissante pour réduire les pertes d'eau non facturée

Les taux moyens d'eau non facturée atteignent 30 à 50 % dans de nombreuses régions en développement, épuisant les flux de trésorerie des services publics et gaspillant l'énergie liée au pompage et au traitement. Herning, au Danemark, a réduit ses pertes de 8,5 % à 6 % en un an après l'installation de 18 000 compteurs NB-IoT, soulignant les bénéfices de la surveillance acoustique continue. SUEZ a économisé 33 millions de m³ en 2024 - suffisamment pour 660 000 personnes - grâce à un parc mondial de 7 millions de compteurs connectés. Le régulateur californien conditionne désormais les hausses de tarifs autorisées à des résultats de réduction des fuites audités, renforçant l'urgence d'investissement. Ce moteur contribue à une augmentation à moyen terme de 3,1 points de pourcentage de la croissance.

Mandats gouvernementaux en matière de villes intelligentes et de durabilité

Les programmes de villes intelligentes regroupent les projets liés à l'eau avec une infrastructure numérique plus large, créant des synergies d'approvisionnement qui favorisent les plateformes intégrées. Le 14e plan quinquennal de la Chine oriente les capitaux vers les villes éponges qui intègrent des pavés perméables IoT et des capteurs de ruissellement. La mission Villes intelligentes de l'Inde a financé des projets pilotes à Pune et Jaipur reliant le SCADA à l'équilibrage de pression en temps réel. L'Arabie saoudite poursuit une couverture complète en compteurs intelligents dans les grandes villes dans le cadre de Vision 2030, couplant l'eau et l'électricité pour répartir les coûts de réseau. Les limites de rejet mises à jour de l'UE poussent également à la détection continue des nutriments. Collectivement, les mandats injectent une hausse de 2,4 points de pourcentage du TCAC dans un horizon à moyen terme.

Adoption rapide de la connectivité LPWAN

Les réseaux étendus à faible consommation d'énergie réduisent les frais de connectivité à 1 à 3 USD par an tout en prolongeant la durée de vie des batteries à 10 à 15 ans. SUEZ et Vodafone prévoient de déployer 2 millions de compteurs NB-IoT d'ici 2030 en Europe et en Afrique. Le service Connect de Kamstrup regroupe le matériel, les forfaits de données et les analyses cloud dans un modèle d'abonnement qui transforme les dépenses en capital en coûts d'exploitation prévisibles. Les réseaux LoRaWAN municipaux, tels que le réseau à l'échelle de la ville d'Anvers, hébergent des capteurs polyvalents à un coût supplémentaire minimal. Il en résulte une contribution à court terme de 1,9 point de pourcentage au TCAC, les opérateurs subventionnant les modules pour sécuriser les revenus de connectivité récurrents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Nature capitalistique des mises à niveau de comptage | -2.3% | Mondial, aigu sur les marchés émergents aux budgets contraints | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité entre les systèmes OT-IT hérités | -1.4% | Amérique du Nord et Europe avec une infrastructure SCADA vieillissante | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les réseaux OT | -1.1% | Mondial, accentué dans les régions numériquement avancées | Moyen terme (2-4 ans) |

| Inflation des coûts liée aux tarifs douaniers pour les composants IoT | -0.8% | Mondial, plus prononcé dans les chaînes d'approvisionnement électroniques liées à la Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Nature capitalistique des mises à niveau de comptage et de réseau

L'infrastructure de comptage avancée coûte généralement entre 200 et 400 USD par point de terminaison, portant le délai de récupération à 5 à 10 ans. De nombreux services publics municipaux doivent d'abord rembourser leurs dettes ou étendre la couverture de base, repoussant les projets numériques à des cycles budgétaires ultérieurs. La récupération tarifaire est souvent en retard sur le déploiement, forçant un financement initial à partir des bénéfices non distribués. Badger Meter a noté que les budgets municipaux américains concentrent les commandes en fin d'exercice fiscal, soulignant le financement épisodique. Bien que les contrats public-privé tels que l'accord de 15 ans de Landis+Gyr avec TREFOR au Danemark puissent transférer le risque aux fournisseurs, le frein soustrait tout de même 2,3 points de pourcentage au TCAC à moyen terme.

Lacunes d'interopérabilité entre les systèmes OT-IT hérités

Les services publics exploitent des actifs SCADA avec des cycles de vie de 20 ans construits sur des protocoles propriétaires qui résistent à la connexion au cloud. Les passerelles middleware et les API personnalisées ajoutent de la complexité, de la latence et des risques cybernétiques. Le mouvement de Schneider Electric en 2025 pour intégrer Aquadvanced de SUEZ dans EcoStruxure montre que la consolidation des fournisseurs est une voie possible, mais de nombreux services publics gèrent des parcs multi-fournisseurs qui prendront des années à harmoniser. Le schéma de données M2M mis à jour de l'American Water Works Association est volontaire, laissant en place des silos de données hérités et réduisant de 1,4 point de pourcentage la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent à mesure que les services publics externalisent la complexité

Les revenus des services sur le marché de la gestion intelligente de l'eau ont augmenté rapidement et devraient maintenir un TCAC de 14,81 % jusqu'en 2031, éclipsant l'expansion plus lente des solutions sous licence perpétuelle. Les offres gérées, qui combinent la surveillance du réseau, la cybersécurité et l'hébergement cloud, séduisent les services publics de taille moyenne qui préfèrent des frais prévisibles à de nouveaux engagements en personnel. Les services professionnels couvrant l'intégration et la conformité réglementaire se développent également à mesure que la portée des projets s'élargit. Les fournisseurs proposent des offres groupées de bout en bout, illustrées par la collaboration Itron-Schneider Electric de mars 2025 qui fusionne le matériel de comptage avec un logiciel de calcul en périphérie en une solution clé en main.

Les déploiements de solutions représentaient encore 46,28 % des revenus de 2025 et conservent leur importance là où la propriété des actifs et le contrôle sur site restent stratégiques. Les plateformes de surveillance des réseaux de distribution intègrent des données de pression et de débit en temps réel, tandis que les modules de gestion des actifs soutiennent les services publics qui poursuivent la certification ISO 55000.[2]Organisation internationale de normalisation, "ISO 55000 : Gestion des actifs," iso.org Les solutions d'analyse sont la tranche à la croissance la plus rapide au sein des solutions, reliant les informations issues de l'apprentissage automatique aux décisions de planification des investissements dans des systèmes confrontés à des arriérés de maintenance différée de l'ordre de milliers de milliards de dollars en Amérique du Nord. À mesure que les marges migrent du matériel vers le logiciel, les fournisseurs recalibrent leurs portefeuilles vers des analyses par abonnement et des contrats basés sur les résultats, une tendance susceptible de continuer à réduire l'écart de parts entre les services et les solutions jusqu'en 2031.

Par utilisateur final : la demande résidentielle donne le rythme sous la pression réglementaire

Les déploiements résidentiels devraient croître de 15,23 % par an, dépassant le segment du secteur public historiquement dominant. Les règles californiennes de 2024 imposent un comptage résidentiel individuel, accélérant la modernisation de millions de connexions non équipées de compteurs.[3]Département des ressources en eau de Californie, "Normes de performance en matière de pertes d'eau," water.ca.gov Les tarifs progressifs nécessitent des relevés horaires ou quotidiens, stimulant l'adoption du LPWAN. Les tableaux de bord domestiques connectés et les applications mobiles d'alerte aux fuites, autrefois optionnels, deviennent la norme à mesure que les services publics adoptent des modèles d'engagement client inspirés de la distribution d'électricité.

Les utilisateurs du secteur public, qui comprennent les services publics municipaux et les installations gouvernementales, détenaient 41,83 % de la taille du marché de la gestion intelligente de l'eau en 2025 grâce à l'accès aux capitaux et aux mandats politiques. Néanmoins, les budgets municipaux contraints peuvent ralentir les cycles de renouvellement. Les clients commerciaux et industriels occupent un terrain intermédiaire ; le sous-comptage aide les propriétaires à répartir les coûts, tandis que les usines cherchent à optimiser l'eau de process pour atténuer les risques de production. L'acquisition de Locusview par Itron en 2025 souligne l'attrait de l'association de la gestion des services sur le terrain avec l'analyse des réseaux pour les opérateurs de services publics et industriels.

Par technologie de communication : le LPWAN grignote la domination du maillage RF hérité

Les systèmes à maillage RF ont conservé une part de 48,91 % en 2025 grâce aux investissements réalisés dans les passerelles et au verrouillage des protocoles propriétaires. Néanmoins, les alternatives LPWAN, principalement NB-IoT et LoRaWAN, se développent à un TCAC de 13,67 % à mesure que les prix des modules baissent et que la durée de vie des batteries dépasse une décennie. L'alliance SUEZ-Vodafone vise à déployer 2 millions de compteurs NB-IoT d'ici 2030, capitalisant sur cette dynamique. Les opérateurs subventionnent souvent les modules pour sécuriser les rentes de connectivité, faisant pencher le coût total de possession contre le maillage hérité.

Le LoRaWAN offre un spectre non licencié et la propriété municipale de réseaux privés, prouvé par le déploiement polyvalent d'Anvers couvrant 100 km² à un coût modeste. Les connexions par satellite et les liaisons de retour hybrides desservent les géographies éloignées mais restent un marché de niche, avec une part inférieure à 5 %. À mesure que les cybermenaces s'intensifient à la suite de la violation de l'American Water Works en 2024, les services publics segmentent les flux de données et auditent les micrologiciels plus rigoureusement, imposant de nouvelles contraintes de conformité en matière de sécurité aux fournisseurs de maillage et de LPWAN.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la gestion de l'irrigation émerge comme le cas d'usage à la croissance la plus rapide

La gestion de la distribution d'eau contrôlait 38,17 % des revenus de 2025, ancrée dans la détection des fuites et l'optimisation de la pression qui génèrent un retour financier immédiat. Pourtant, la gestion de l'irrigation progresse à un TCAC de 14,92 % car l'agriculture représente 70 % des prélèvements mondiaux d'eau douce. Les sondes d'humidité du sol, la planification basée sur la météo et les émetteurs goutte-à-goutte à débit variable réduisent la consommation de 20 à 40 % tout en augmentant les rendements, attirant de nouveaux investissements dans les ceintures de canne à sucre de l'Inde et les vergers d'amandiers de Californie. Les espaces verts municipaux suivent la même tendance, les villes adoptant des contrôleurs qui cessent l'arrosage pendant les précipitations.

La détection des fuites et la surveillance de la consommation restent essentielles pour les clients résidentiels, commerciaux et industriels. Les plateformes d'analyse natives du cloud telles que TaKaDu appliquent la reconnaissance de formes sur des millions de points de terminaison pour différencier les vraies fuites de la dérive des compteurs. Les cas d'usage des eaux usées se développent, comme le souligne l'acquisition par Badger Meter de SmartCover en janvier 2025, qui étend les capacités de détection aux égouts et aux regards. Les solutions de gestion des inondations et des eaux pluviales qui intègrent des pavés perméables et des capteurs de ruissellement gagnent en attention dans le cadre de l'initiative Villes éponges de la Chine, bien que leur contribution actuelle aux revenus soit plus modeste par rapport à la distribution et à l'irrigation.

Analyse géographique

L'Amérique du Nord a conservé 34,71 % de la part du marché de la gestion intelligente de l'eau en 2025, soutenue par des cadres réglementaires américains robustes qui imposent des audits de fuites et le renforcement de la cybersécurité. L'adoption devrait se poursuivre, mais la croissance se modère car la plupart des services publics de premier rang ont déjà installé des réseaux AMI. Les subventions fédérales d'infrastructure complètent les budgets locaux, mais les déploiements supplémentaires se concentrent de plus en plus sur les superpositions analytiques plutôt que sur les déploiements de compteurs.

L'Asie-Pacifique est en bonne voie pour un TCAC de 14,61 % jusqu'en 2031, reflétant des programmes de numérisation à grande échelle en Chine et en Inde. Les villes éponges de la Chine et le 14e plan quinquennal canalisent les capitaux vers la gestion du ruissellement en temps réel et la conservation de l'eau. La mission Jal Jeevan de l'Inde déploie des capteurs intelligents dans les réseaux ruraux pour maintenir les niveaux de service auprès de 146 millions de ménages. Les nations d'Asie du Sud-Est, notamment l'Indonésie et le Vietnam, planifient des initiatives similaires à mesure que l'urbanisation s'accélère et que la variabilité climatique s'aggrave.

L'Europe équilibre des directives environnementales strictes avec une infrastructure vieillissante. L'Allemagne et la France modernisent leurs compteurs pour se conformer à la révision 2024 de la directive-cadre sur l'eau, tandis que le régulateur du Royaume-Uni conditionne les rendements autorisés aux gains d'efficacité démontrés, stimulant l'adoption des analyses. L'Amérique du Sud et l'Afrique sont en retard en termes de dépenses absolues mais représentent un potentiel à long terme. Les concessionnaires brésiliens réduisent l'eau non facturée pour débloquer des hausses tarifaires, et les États du Conseil de coopération du Golfe regroupent les projets de dessalement et de distribution avec des objectifs de compteurs intelligents à l'échelle des services publics dans le cadre de visions nationales ambitieuses.

Paysage concurrentiel

Les dix principaux fournisseurs représentent environ 45 % des revenus mondiaux, indiquant un secteur modérément fragmenté. Les conglomérats tels que Xylem, Siemens, ABB et Schneider Electric s'appuient sur leurs empreintes SCADA pour vendre des analyses en complément, mais les marges se déplacent du matériel vers les abonnements cloud. Le plan d'Xylem d'octobre 2025 de céder ses actifs de comptage hors Amérique du Nord marque un virage vers des services numériques à plus forte marge, faisant suite à son acquisition en 2024 d'une participation majoritaire dans Idrica. L'acquisition de Locusview par Itron pour 525 millions USD illustre une tendance à regrouper la gestion des services sur le terrain avec les données de comptage dans une pile de visibilité de bout en bout.

Les challengers natifs du logiciel, notamment TaKaDu, i2O Water et Idrica, se différencient par des algorithmes de détection des fuites et d'optimisation de la pression basés sur le cloud qui restent indépendants des fournisseurs. Les brevets révèlent une tendance accélérée en R&D autour de l'analyse en périphérie et de la prédiction des transitoires hydrauliques. La cybersécurité est devenue un champ de bataille décisif depuis la violation de l'American Water Works en 2024, augmentant la demande d'architectures à confiance zéro et de services de sécurité gérés que les petits fournisseurs s'empressent d'intégrer d'emblée.[4]Agence pour la cybersécurité et la sécurité des infrastructures, "Avis au secteur de l'eau," cisa.gov

Les spécialistes régionaux comblent les lacunes dans la gestion de l'irrigation et dans les géographies sous-numérisées telles que l'Afrique subsaharienne. Les modèles de partenariat public-privé, illustrés par le contrat de services gérés de 15 ans de Landis+Gyr avec TREFOR au Danemark, illustrent des voies de financement alternatives qui pourraient remodeler le partage des risques entre fournisseurs et clients. Dans l'ensemble, l'intensité concurrentielle repose sur la sécurisation de flux de revenus récurrents à long terme tout en équilibrant l'ouverture face au verrouillage pour les services publics qui exigent de plus en plus une interopérabilité multi-fournisseurs.

Leaders du secteur de la gestion intelligente de l'eau

Xylem Inc. (incl. Sensus)

Itron Inc.

ABB Ltd.

Siemens AG

Schneider Electric SE (+AVEVA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Itron a accepté d'acquérir Locusview pour 525 millions USD, ajoutant l'optimisation des services sur le terrain à son portefeuille.

- Octobre 2022 : Xylem a annoncé des plans de cession d'actifs de comptage hors Amérique du Nord pour financer des acquisitions dans l'analyse prédictive.

- Mai 2025 : SUEZ et Schneider Electric ont approfondi leur collaboration pour intégrer AQUADVANCED dans EcoStruxure dans les secteurs de l'eau et de l'énergie.

- Janvier 2025 : Badger Meter a finalisé son acquisition de SmartCover Systems pour 185 millions USD, s'étendant à la surveillance au niveau des égouts.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion intelligente de l'eau comme l'ensemble du matériel connecté, des logiciels et des services gérés qui collectent, transmettent et analysent les données des réseaux d'eau afin que les services publics, les industries et les ménages puissent détecter les fuites, réduire la consommation d'énergie et optimiser la distribution en quasi-temps réel.

Exclusions du périmètre : les équipements de traitement conventionnels qui fonctionnent sans détection numérique ni communication bidirectionnelle sont exclus du périmètre.

Aperçu de la segmentation

- Par composant

- Par solution

- Gestion des actifs d'entreprise

- Surveillance du réseau de distribution

- Contrôle de supervision et acquisition de données (SCADA)

- Gestion des données de comptage

- Analyses

- Autres solutions

- Par services

- Services professionnels

- Services gérés

- Par solution

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel et services publics

- Par technologie de communication

- Cellulaire (2G/3G/4G/5G, NB-IoT)

- LPWAN (LoRaWAN, Sigfox)

- Maillage RF / Wi-SUN

- Satellite et autres

- Par application

- Surveillance des canalisations d'eau et détection des fuites

- Consommation et distribution d'eau

- Gestion de l'irrigation

- Surveillance des eaux usées

- Gestion des inondations et des eaux pluviales

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont ensuite interrogé des ingénieurs en distribution dans des services publics municipaux en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des intégrateurs de solutions et des fabricants de compteurs. Ces échanges ont confirmé les taux d'adoption, les durées de vie moyennes des capteurs et les marges sur services qui n'étaient que partiellement visibles dans les sources secondaires, nous permettant d'ajuster les hypothèses clés grâce aux informations de terrain.

Recherche documentaire

Nous avons commencé par cartographier les données publiées à partir de sources ouvertes de premier plan telles que l'AQUASTAT de la FAO des Nations Unies, l'Association internationale de l'eau, les statistiques sur l'eau d'Eurostat et les rapports sur les services publics intelligents de l'Agence américaine de protection de l'environnement. Nous avons ensuite recoupé les chiffres de financement des infrastructures avec les fiches de projets de la Banque mondiale. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les dossiers tarifaires des services publics nous ont fourni des courbes de coûts et des calendriers de déploiement. Les outils d'abonnement de D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de revenus pour les fabricants de compteurs cotés en bourse et les fournisseurs de plateformes. Cette liste est illustrative ; de nombreux autres référentiels publics ont été consultés pour combler les lacunes plus modestes.

Dimensionnement du marché et prévisions

Une construction descendante a commencé par les dépenses des services publics d'eau régionaux et les valeurs de pertes d'eau non facturée, qui sont ensuite associées aux ratios de pénétration des compteurs intelligents, aux taux d'attachement des modules de communication et aux frais de service annuels typiques. Des vérifications ascendantes sélectives - cumuls de revenus des fournisseurs et prix de vente moyen × expéditions d'unités échantillonnées - ont validé les totaux. Les principaux facteurs du modèle comprennent l'incidence des fuites, les budgets de numérisation des services publics, les coûts des modules IoT, les décaissements de subventions réglementaires et les réformes de facturation résidentielle. La régression multivariée a relié ces facteurs aux dépenses historiques, permettant des prévisions sur cinq ans. L'analyse de scénarios a géré les chocs politiques ou climatiques. Les lacunes de données dans la couche ascendante ont été comblées par des ratios calibrés guidés par des entretiens d'experts.

Validation des données et cycle de mise à jour

Avant validation, les résultats passent des tests d'anomalies et une révision par les pairs au sein de Mordor. Les écarts importants déclenchent une reprise de contact avec les sources. Les modèles sont actualisés tous les douze mois, avec des ajustements intermédiaires si des événements majeurs de financement, de sécheresse ou de politique modifient la base de référence.

Pourquoi la base de référence de Mordor sur la gestion intelligente de l'eau est fiable

Les estimations publiées diffèrent souvent parce que les études suivent des périmètres, des devises et des cadences d'actualisation différents. La délimitation rigoureuse des périmètres de Mordor, l'actualisation annuelle et la modélisation à double voie maintiennent nos chiffres fiables pour les planificateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 18,39 milliards USD (2025) | ||

| 20,08 milliards USD (2025) | Consultance mondiale A | Met l'accent sur le matériel de comptage, moins sur les revenus des plateformes et des services, pondération géographique limitée |

| 16,6 milliards USD (2023) | Association sectorielle B | Année de base plus ancienne, extrapolation linéaire, exclut les services gérés |

| 17,53 milliards USD (2025) | Consultance régionale C | Périmètre limité aux services publics, omet les propriétés commerciales et est mis à jour tous les deux ans |

En résumé, Mordor Intelligence fonde chaque chiffre sur des choix de périmètre clairement énoncés, des données multi-sources et des vérifications reproductibles, offrant aux décideurs une base de référence équilibrée et transparente qu'ils peuvent relier à des indicateurs publics et à des témoignages de terrain.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la gestion intelligente de l'eau ?

Le marché est évalué à 20,74 milliards USD en 2026 et devrait atteindre 37,43 milliards USD d'ici 2031.

Quel segment de la gestion intelligente de l'eau se développe le plus rapidement ?

Les services, y compris les offres gérées et professionnelles, devraient croître à un TCAC de 14,81 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à forte croissance ?

Des initiatives à grande échelle telles que les villes éponges de la Chine et la mission Jal Jeevan de l'Inde stimulent un TCAC régional de 14,61 % en finançant des déploiements massifs de compteurs intelligents et de surveillance des réseaux.

Comment les services publics réduisent-ils les pertes d'eau non facturée ?

Les services publics déploient des compteurs intelligents, des capteurs acoustiques et des plateformes d'analyse qui détectent les fuites tôt, réduisant les pertes et améliorant la précision de la facturation.

Quelles technologies déplacent les réseaux à maillage RF hérités ?

Les réseaux étendus à faible consommation d'énergie, principalement NB-IoT et LoRaWAN, offrent des frais de connectivité réduits et une durée de vie des batteries plus longue, incitant de nombreux services publics à orienter leurs futurs déploiements vers ces technologies.

Quel rôle joue la cybersécurité dans les décisions d'adoption ?

Des violations très médiatisées ont conduit les services publics à investir dans des services de sécurité gérés et des architectures à confiance zéro, qui sont désormais des critères essentiels dans la sélection des fournisseurs.

Dernière mise à jour de la page le: