Taille et part du marché de la gestion du stationnement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

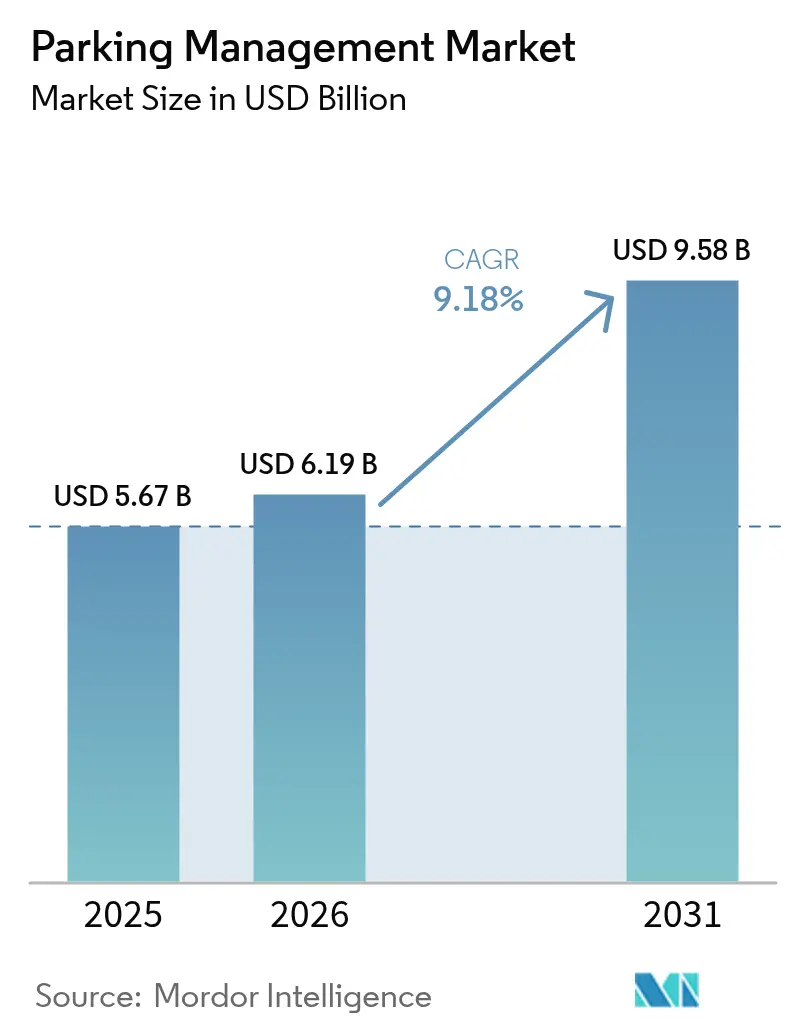

| Taille du Marché (2026) | 6.19 Milliards de dollars |

| Taille du Marché (2031) | 9.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

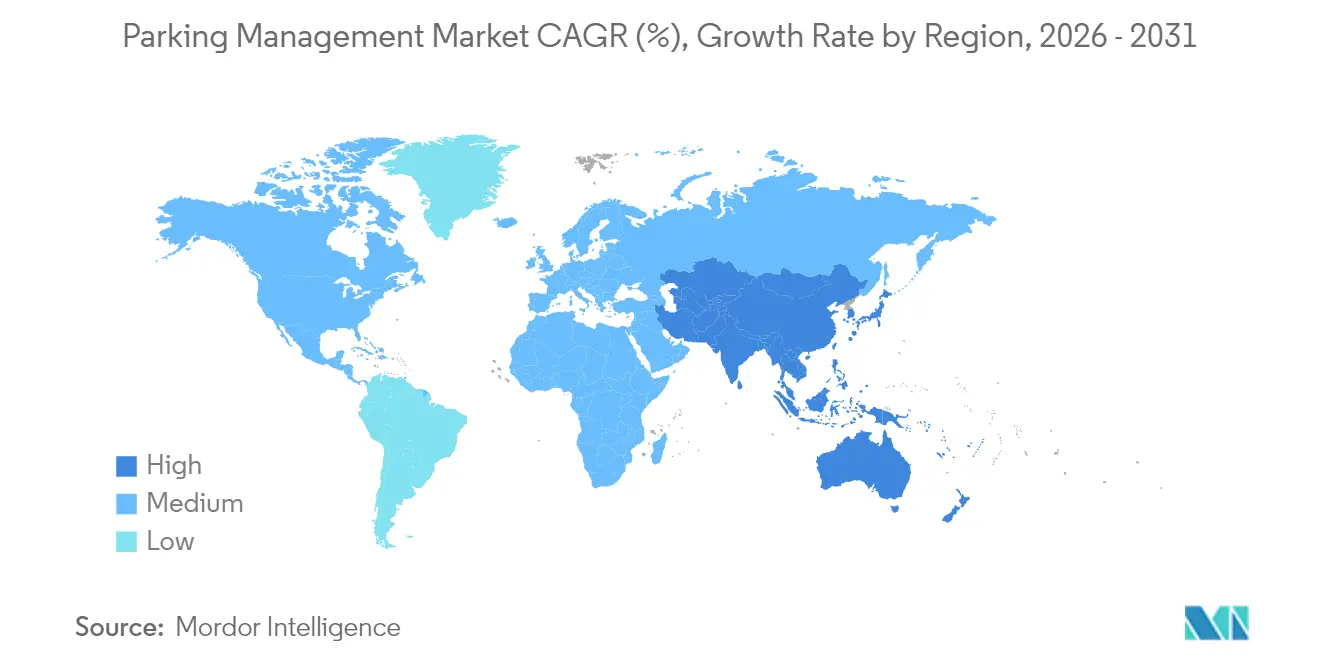

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

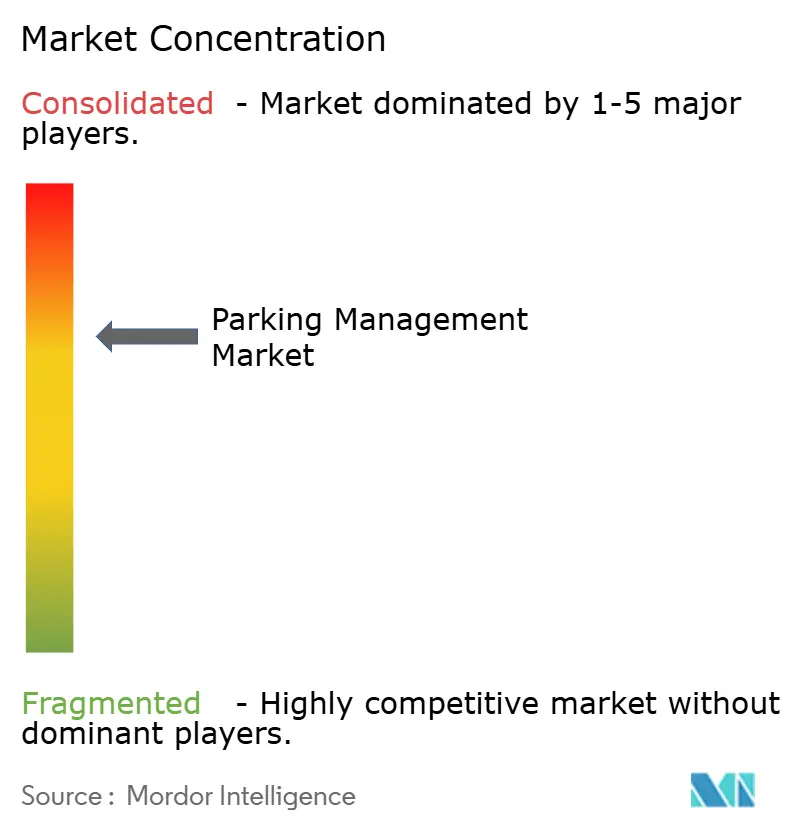

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion du stationnement par Mordor Intelligence

La taille du marché de la gestion du stationnement était évaluée à 5,67 milliards USD en 2025 et devrait croître de 6,19 milliards USD en 2026 pour atteindre 9,58 milliards USD d'ici 2031, à un TCAC de 9,18 % durant la période de prévision (2026-2031). La densification urbaine, les financements dédiés aux villes intelligentes et la migration vers des plateformes en nuage riches en données reconfigurent la manière dont les villes, les aéroports et les exploitants privés monétisent et régulent l'espace de voirie.[1]Stephen Goldsmith, « Policy Change, Technology Key to Better Curb Management », Government Technology, govtech.com Les mandats de numérisation municipale en Amérique du Nord, les programmes nationaux de villes intelligentes en Asie-Pacifique et l'évolution des objectifs de durabilité de l'UE alimentent collectivement la demande de solutions intégrées associant la reconnaissance de plaques d'immatriculation, la tarification dynamique et les capacités de mobilité en tant que service (MaaS). Le matériel demeure le principal contributeur aux revenus, mais la création de valeur la plus rapide provient désormais des services d'analyse et des services gérés qui transforment les données d'occupation en renseignements opérationnels. La dynamique concurrentielle évolue, les acteurs historiques de l'infrastructure défendant leurs bases installées tandis que les nouveaux entrants natifs de l'IA agrègent des portefeuilles multisites, souvent par le biais d'acquisitions très médiatisées.

Principaux enseignements du rapport

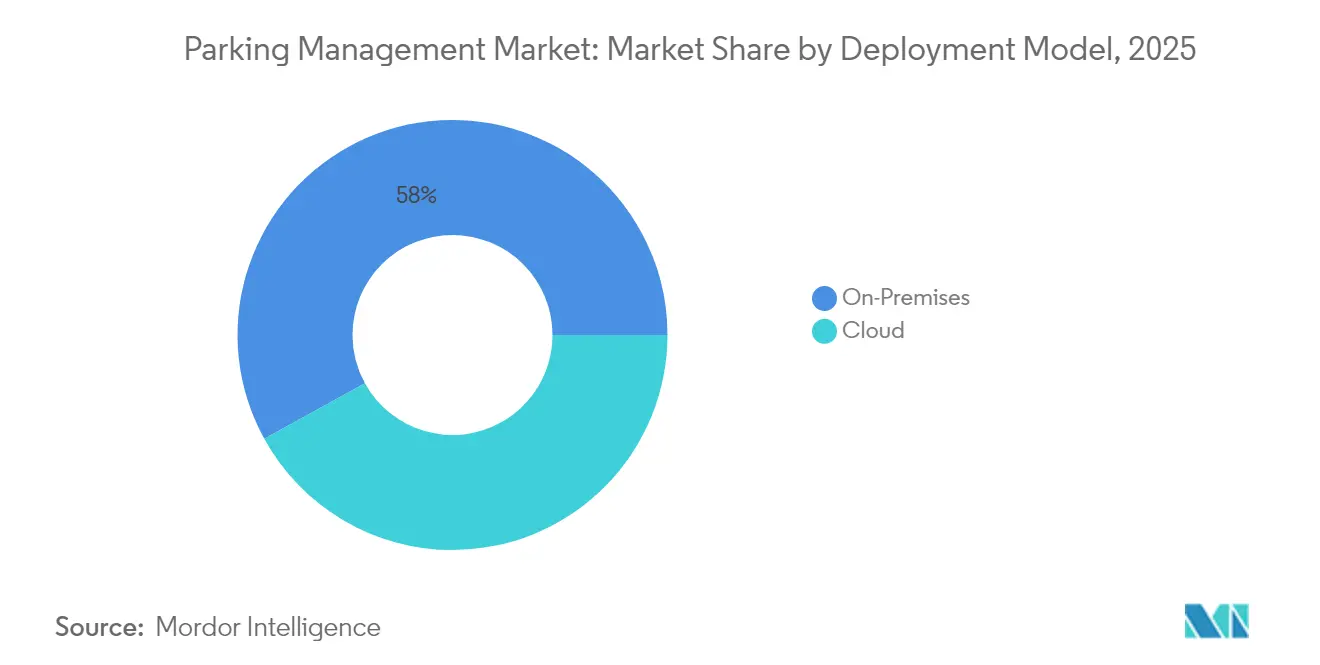

- Par modèle de déploiement, les systèmes sur site ont représenté 58,02 % de la part de marché de la gestion du stationnement en 2025, tandis que les plateformes en nuage devraient se développer à un TCAC de 11,12 % jusqu'en 2031.

- Par type de site de stationnement, les équipements hors voirie ont représenté 61,57 % de la taille du marché de la gestion du stationnement en 2025 ; le stationnement sur voirie progresse à un TCAC de 11,28 % jusqu'en 2031.

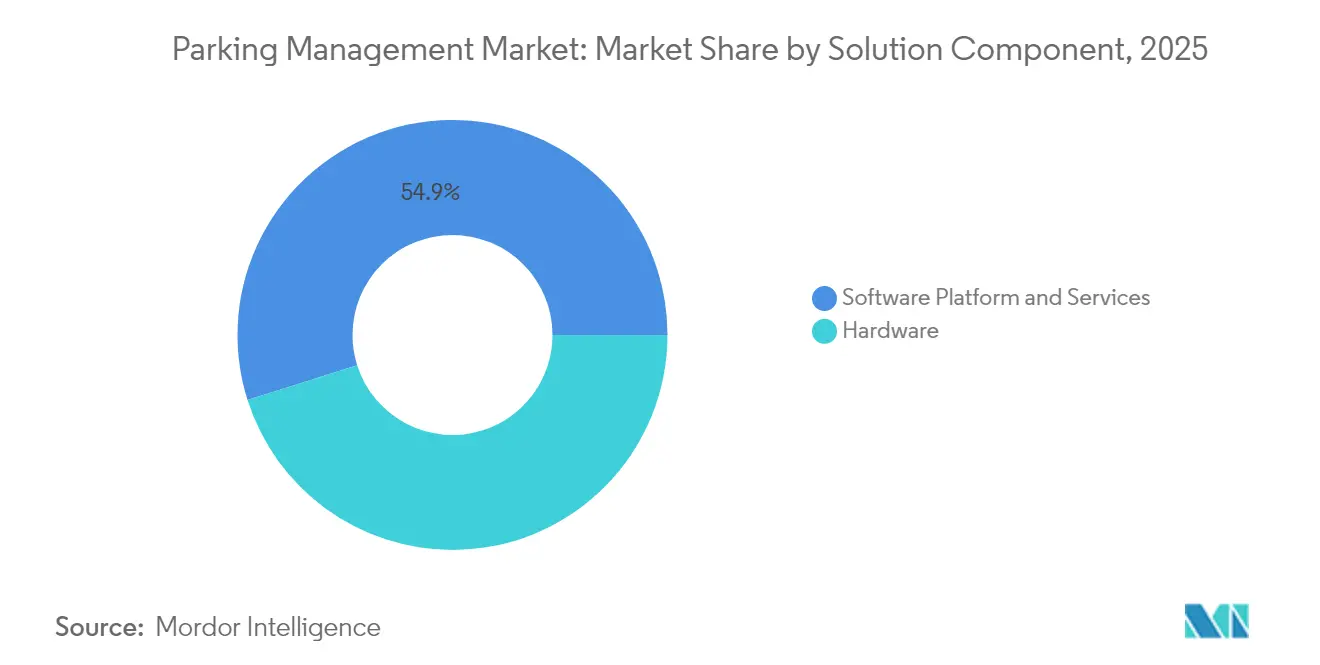

- Par composant de solution, le matériel a capté 45,12 % de la part de revenus en 2025, tandis que les services représentent le flux à la croissance la plus rapide avec un TCAC de 10,41 % jusqu'en 2031.

- Par secteur d'utilisateur final, les exploitants municipaux et gouvernementaux ont détenu 36,31 % de la part de revenus en 2025 ; les transports en commun et les aéroports devraient afficher un TCAC de 9,66 % jusqu'en 2031.

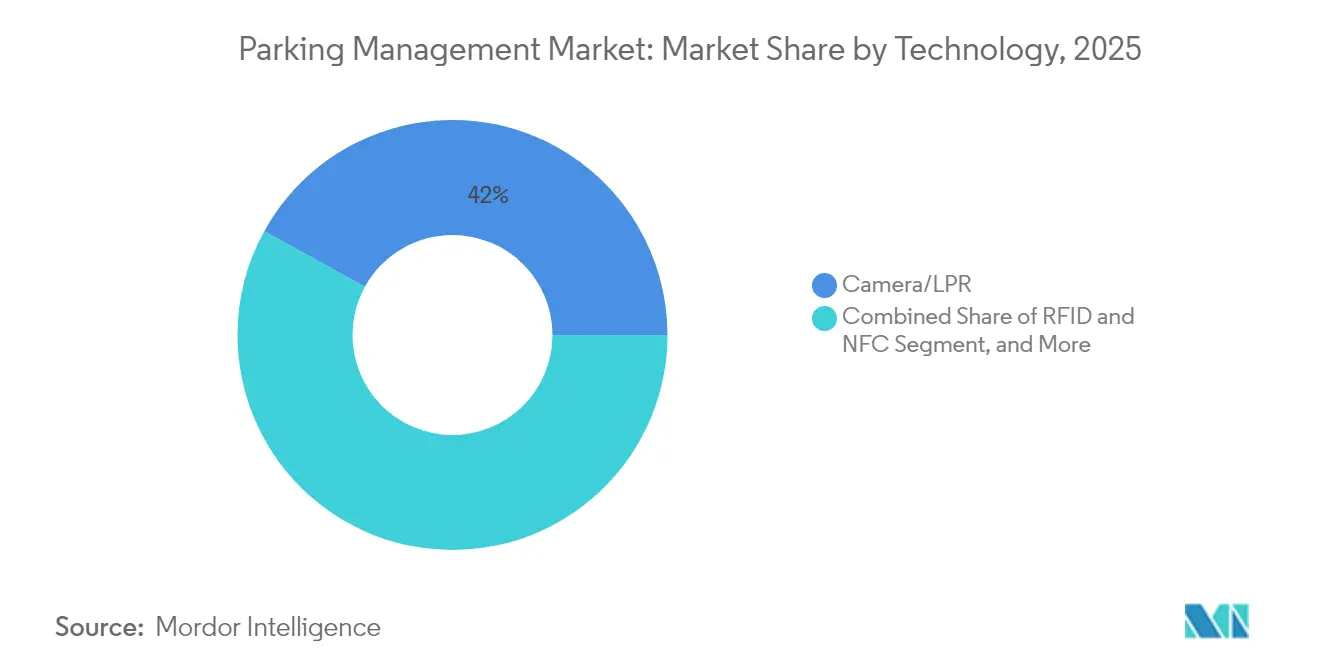

- Par technologie, les systèmes de caméras et de reconnaissance de plaques d'immatriculation ont dominé avec 41,98 % de la taille du marché de la gestion du stationnement en 2025, mais les solutions d'applications mobiles et Bluetooth progressent à un TCAC de 9,98 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 38,96 % de la part de revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 9,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion du stationnement

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Atténuation de la congestion du trafic urbain | +2.1% | Mondial, avec un impact maximal dans les mégapoles d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement des villes intelligentes pour les systèmes de transport intelligents | +1.8% | Amérique du Nord et UE en tête, noyau Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Adoption de la gestion du stationnement en tant que service native du nuage | +1.6% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénétration du paiement mobile et de la billetterie numérique | +1.4% | Mondial, accélérée en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de la tarification dynamique des bordures de rue pilotée par le MaaS | +1.2% | Noyau UE et Amérique du Nord, répercussion sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Monétisation des actifs de stationnement par les REIT immobiliers | +0.9% | Amérique du Nord et UE, avec un intérêt émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Atténuation de la congestion du trafic urbain

Les programmes de gestion dynamique des bordures de rue montrent comment le stationnement peut réduire la circulation des véhicules à la recherche d'une place et les émissions de gaz à effet de serre. Le programme SF Park de San Francisco recalibre les tarifs toutes les six semaines pour maintenir un taux d'occupation de 85 %, entraînant des réductions documentées de 30 % du trafic de recherche dans les zones pilotes. Des déploiements similaires basés sur capteurs à Portland et à Hoboken présentent des approches transposables aux villes de taille moyenne qui ne disposent pas des ressources nécessaires pour mener des études sur mesure. Les agences municipales positionnent désormais les API de stationnement aux côtés des flux de données de transport en commun, permettant aux applications de navigation d'orienter les conducteurs vers la place la moins chère en temps réel. Cette approche recadre les frais de stationnement, les faisant passer de taxes statiques à des leviers de modification des comportements pour rééquilibrer les charges aux heures de pointe. Les propositions émergentes de tarification de la congestion à Los Angeles et à Singapour renforcent davantage le rôle des données de stationnement comme épine dorsale de l'application réglementaire.

Financement des villes intelligentes pour les systèmes de transport intelligents

Des subventions fédérales et supranationales dédiées réduisent le risque d'adoption pour les municipalités à ressources limitées. Aux États-Unis, la Federal Highway Administration (Administration fédérale des routes) a réservé 2,3 milliards USD d'ici 2026 pour les systèmes de voirie et de stationnement compatibles 5G, les décaissements étant conditionnés au respect des exigences d'architecture ouverte et de cybersécurité.[2]Jason Carnes, « 5G Impacts to Vehicles and Highway Infrastructure », Federal Highway Administration, dhs.gov Les villes européennes puisent dans les fonds Horizon Europe pour piloter des systèmes de recharge de véhicules électriques en bordure de voirie combinés à des systèmes de guidage automatisé vers les places de stationnement. Les investissements à long cycle débloquent des projets multiagences qui fusionnent les données d'occupation des places de stationnement, la synchronisation des feux de circulation et les données d'arrivée des transports en commun dans un tableau de bord unique de mobilité urbaine. Comme les critères d'éligibilité exigent l'interopérabilité, les fournisseurs qui prennent en charge des API standardisées acquièrent un avantage structurel lors de l'évaluation des offres.

Adoption de la gestion du stationnement en tant que service native du nuage

La migration vers le nuage compresse les délais de déploiement et réduit les coûts de maintenance de 40 à 60 % par rapport aux serveurs sur site, selon des études de cas d'exploitants. Les offres groupées d'abonnement de fournisseurs tels que SKIDATA incluent des correctifs de sécurité continus, une détection de fraude basée sur l'IA et des modifications tarifaires en un clic sur des portefeuilles multivilles. L'hébergement centralisé facilite également la conformité au RGPD et à la norme PCI-DSS 4.0, permettant même aux petits garages de respecter les critères de chiffrement de niveau entreprise. À mesure que de nouveaux modes de mobilité — des bornes de micromobilité aux zones de transit de véhicules autonomes — émergent, un back-end en nuage devient le seul moyen pratique de coordonner l'état des actifs sur des milliers de dispositifs en périphérie.

Pénétration du paiement mobile et de la billetterie numérique

Le règlement fluide via application est passé d'un avantage à une attente de base sur le marché de la gestion du stationnement. Le protocole universel Plug and Charge illustre la convergence de la recharge de véhicules électriques, de l'accès au stationnement et de l'authentification du paiement en une seule transaction. Les constructeurs automobiles intègrent des API de stationnement dans les systèmes d'infodivertissement ; 77 % des conducteurs chinois exigent désormais cette intégration dans les véhicules connectés. Les exploitants font état d'une augmentation de 20 % des revenus après la migration des bornes à monnaie vers les flux de paiement sans contact par QR et NFC, principalement en raison d'une friction transactionnelle réduite et d'analyses de fidélisation plus riches. Les reçus numériques facilitent les notes de frais des entreprises, élargissant ainsi la base d'utilisateurs adressables.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité et de protection des données personnelles | -1.7% | Mondial, avec une application plus stricte dans l'UE et en Californie | Court terme (≤ 2 ans) |

| Complexité élevée des CAPEX et de l'intégration des systèmes existants | -1.3% | Infrastructure existante en Amérique du Nord et dans l'UE, marchés émergents moins touchés | Moyen terme (2-4 ans) |

| Résistance des citoyens à la tarification dynamique | -0.8% | Centres urbains d'Amérique du Nord et d'Europe, avec des répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Absence de normes d'interopérabilité (verrouillage fournisseur) | -0.6% | Mondial, avec un impact particulier sur les marchés municipaux fragmentés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en matière de cybersécurité et de protection des données personnelles

La migration obligatoire vers la norme PCI-DSS 4.0 après avril 2024 a mis en évidence des failles de sécurité dans les établissements utilisant encore des contrôleurs vieux d'une décennie. Des violations de bases de données de plaques d'immatriculation en Californie et aux Pays-Bas ont amplifié l'examen public, incitant les régulateurs à élargir la portée des audits pour inclure les protocoles d'anonymisation. Les grandes plateformes ont réagi en intégrant des architectures de confiance zéro et en s'associant à des entreprises de sécurité spécialisées, mais les petits garages peinent à financer des tests de pénétration continus. Les propositions de l'UE visant à classer les données de gestion des bordures de rue comme « traitement d'IA à haut risque » pourraient ajouter des exigences de transparence algorithmique qui étirent davantage les budgets de conformité.

Complexité élevée des CAPEX et de l'intégration des systèmes existants

Les garages de rénovation nécessitent souvent la démolition des distributeurs de tickets et des boucles de détection avant que la reconnaissance optique puisse être installée, portant les coûts de mise à niveau par établissement au-delà de 50 000 USD pour les actifs de gamme intermédiaire. Le véhicule à usage spécial de 85 millions USD de Flash Parking propose des formules de location avec option d'achat regroupant équipement, logiciel et frais de maintenance, mais l'adoption reste inégale parmi les exploitants municipaux contraints par des cycles d'approvisionnement pluriannuels. Des goulets d'étranglement d'intégration surviennent également lors de l'alignement de nombreuses versions de microprogrammes propriétaires, retardant les calendriers de déploiement et prolongeant les périodes de reconversion du personnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : accélération du nuage malgré la domination sur site

La taille du marché de la gestion du stationnement pour les systèmes sur site a atteint 3,29 milliards USD en 2025, représentant une part de revenus de 58,02 %. Les exploitants accordent de la valeur au contrôle sur site pour les passerelles d'accès critiques où les signaux cellulaires en sous-sol restent peu fiables. Néanmoins, les offres natives du nuage se développent à un TCAC de 11,12 % à mesure que les dorsales Wi-Fi métropolitaines et LTE privé arrivent à maturité. Les tableaux de bord multisites permettent aux propriétaires de portefeuilles d'ajuster les tarifs à l'échelle mondiale avec un seul ensemble de règles, et les protocoles automatisés de reprise après sinistre minimisent le risque d'interruption de service.

L'adoption du nuage renforce la visibilité des revenus récurrents pour les fournisseurs et stabilise les flux de trésorerie pour les propriétaires d'actifs via des OPEX d'abonnement plutôt que des CAPEX irréguliers. Comme les correctifs logiciels sont déployés de manière centralisée, les fenêtres de vulnérabilité se réduisent, s'alignant sur les cycles d'audit PCI-DSS 4.0. Les architectures en nuage simplifient également les intégrations MaaS, permettant aux applications tierces d'effectuer des réservations tokenisées sans exposer les réseaux de garage. En conséquence, le marché de la gestion du stationnement voit une fusion progressive de déploiements hybrides où les passerelles locales mettent en cache les transactions mais se synchronisent avec les analyses en nuage.

Par type de site : leadership hors voirie avec une dynamique de croissance sur voirie

Les équipements hors voirie ont généré 3,49 milliards USD de revenus en 2025, portés par une demande stable dans les aéroports, les hôpitaux et les complexes commerciaux multilocataires. Cela représentait 61,57 % de la part du marché de la gestion du stationnement. Toutefois, les déploiements sur voirie affichent une expansion supérieure, progressant à un TCAC de 11,28 % dans le sillage des ordonnances de gestion numérique des bordures de rue dans des villes telles que Birmingham et Guelph.

L'avancée sur voirie reflète un pivot politique qui traite l'espace de bordure comme un actif multimodal. Les tableaux de bord en temps réel n'envoient des patrouilles d'exécution que lorsque les capteurs signalent des dépassements de durée, réduisant les coûts des heures supplémentaires de 18 %. Les horodateurs sans contact et les applications de paiement à la plaque réduisent les risques de sécurité liés à la manipulation d'espèces, tandis que les tarifs variables augmentent la rotation, stimulant la fréquentation commerciale environnante. Les fournisseurs qui proposent des flux de travail de citation intégrés et des flux de données ouvertes gagnent en notoriété auprès des urbanistes à la recherche d'une transparence de bout en bout.

Par composant de solution : base matérielle avec accélération des services

Le matériel a représenté 2,56 milliards USD de la taille du marché de la gestion du stationnement en 2025, couvrant les caméras, les passerelles et les bornes de paiement. Bien que gourmand en CAPEX, le matériel établit le pipeline de données que le logiciel monétise. Les services — mise en œuvre, opérations gérées et conseil en analyses — ont affiché la croissance la plus forte avec un TCAC de 10,41 % à mesure que les exploitants externalisent la complexité.

Les contrats de service basés sur les résultats lient la rémunération du fournisseur à des KPI tels que le taux d'utilisation de l'occupation et l'amélioration de la conformité. Les déploiements IoT avancés avec reconnaissance automatisée des plaques d'immatriculation ont permis de réduire les litiges de facturation de 30 % et d'augmenter les revenus incrémentiels de 20 %, validant la prime accordée à la configuration experte. Les fournisseurs intègrent des modèles d'IA qui prévoient la demande et proposent des ajustements tarifaires, orientant les garages vers des paradigmes d'optimisation des revenus depuis longtemps adoptés dans la gestion du rendement dans le secteur aérien.

Par secteur d'utilisateur final : leadership municipal avec croissance des transports

Les exploitants municipaux et gouvernementaux ont détenu 2,06 milliards USD de revenus en 2025, soit une part équivalente de 36,31 %. Les conseils municipaux considèrent les données de stationnement comme un pilier de la réduction des émissions et de la réforme de l'aménagement des rues. À l'inverse, les pôles de transport en commun et les aéroports, bien que plus modestes aujourd'hui, progressent à un TCAC de 9,66 % à mesure que les indicateurs d'expérience passagers font de la commodité du stationnement un facteur de différenciation concurrentielle.

Les aéroports regroupent désormais les réservations de bordures de voirie avec les alertes d'état de vol, réduisant les temps d'attente moyens et libérant de l'espace de bordure pour les prises en charge par les services de covoiturage. Certains pôles intègrent des points de fidélité de stationnement échangeables contre un accès aux salons, créant des synergies de revenus accessoires. Les opérateurs ferroviaires réaménagent les parcs-relais avec des auvents solaires et des chargeurs rapides, positionnant les actifs de stationnement comme des micro-réseaux d'énergie renouvelable qui compensent les besoins en énergie de traction.

Par technologie : domination des caméras/reconnaissance de plaques avec innovation mobile

Les plateformes de caméras et de reconnaissance de plaques d'immatriculation ont représenté 41,98 % des revenus de 2025, ancrant les flux automatisés d'entrée, d'audit et d'application réglementaire. L'IA de périphérie réduit les faux positifs, permettant aux garages sans barrière en « flux libre » de facturer les véhicules après leur sortie, à l'image des paradigmes du péage. Les identifiants d'applications mobiles et Bluetooth, en revanche, constituent la catégorie à la croissance la plus rapide avec un TCAC de 9,98 % à mesure que les utilisateurs se tournent vers les méthodes d'accès résidant dans les smartphones et les systèmes embarqués.

La fusion de capteurs est la prochaine étape : l'intégration de la reconnaissance de plaques d'immatriculation, de compteurs ultrasoniques de places et de balises BLE fournit des couches de validation redondantes qui améliorent la détection des fraudes et la cartographie de l'accessibilité. Les normes de véhicule à réseau ISO 15118 promettent une authentification bidirectionnelle entre les véhicules électriques et l'infrastructure de stationnement, permettant la recharge automatisée en service voiturier et la participation à la tarification dynamique de l'énergie.

Analyse géographique

L'Amérique du Nord a conservé 38,96 % des revenus mondiaux en 2025, reflétant des mandats de numérisation matures et une adoption précoce de la tarification dynamique. Les municipalités s'appuient sur des politiques de données ouvertes qui obligent les fournisseurs à exposer des API d'occupation, stimulant l'innovation tierce dans les domaines de la navigation et du routage des livraisons en bordure de voirie. L'application de la norme PCI-DSS 4.0 et les amendements à la loi californienne sur la protection de la vie privée des consommateurs (California Consumer Privacy Act) alimentent la demande d'architectures inviolables. Les exploitants déploient la vision par IA pour supprimer les barrières, réduisant les temps moyens d'entrée de 40 % et améliorant les scores de satisfaction des utilisateurs.

L'Asie-Pacifique suit une trajectoire différente, affichant le TCAC régional le plus rapide à 9,78 %. L'urbanisation rapide en Chine, au Japon et en Corée du Sud crée des pressions aiguës sur l'utilisation des terres, faisant de l'allocation efficace des places de stationnement une priorité politique impérative. Les plans nationaux de villes intelligentes financent des grilles de capteurs et des dorsales 5G qui réduisent la latence pour le guidage en nuage. Les constructeurs automobiles intègrent les flux Parkopedia dans les tableaux de bord, et les paiements par QR intégrés dans les super-applications normalisent le stationnement sans contact même dans les villes de troisième rang. La maîtrise technologique des consommateurs de la région accélère les courbes d'adoption, comprimant les délais de mise à l'échelle des solutions pilotes.

L'Europe équilibre la rigueur en matière de protection des données avec les objectifs de durabilité. Les clauses révisées de transfert transfrontalier du RGPD en 2025 exigent la localisation des données ou des mécanismes contractuels approuvés, amenant de nombreux exploitants à opter pour des zones de nuage régionales. La législation du Pacte vert européen lie la politique des bordures de voirie aux objectifs de report modal, incitant à réserver des espaces pour les bornes de micromobilité et la recharge de véhicules électriques. Des pilotes de tarification dynamique à Stockholm et à Madrid lient les tarifs aux classes d'émissions, incitant les flottes à adopter des véhicules plus propres. Bien que la croissance du marché soit modérée, la clarté réglementaire soutient la certitude d'investissement des fournisseurs.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés émergents mais de plus en plus visibles dans les feuilles de route d'expansion. São Paulo intègre des capteurs de stationnement avec des réseaux d'alerte aux inondations pour rerouter la circulation lors des événements de mousson, tandis que Dubaï positionne les concessions de stationnement intelligent dans le cadre d'une stratégie de « gouvernement sans papier ». Bien que le nombre de projets soit plus faible, les constructions en terrain vierge permettent de passer directement aux architectures en nuage sans contraintes héritées.

Paysage réglementaire

Les exigences de conformité pour la gestion du stationnement sont de plus en plus façonnées par les mandats de sécurité des paiements, de confidentialité et d'interopérabilité qui affectent à la fois les programmes municipaux de bordure de trottoir et les opérateurs privés. L'application de la norme PCI-DSS 4.0 depuis avril 2024 a poussé les opérateurs à moderniser les flux de paiement et à renforcer les bornes connectées ainsi que les environnements back-end. Des règles de confidentialité telles que le California Consumer Privacy Act (CCPA) et le RGPD européen influencent également la manière dont les données de plaques d'immatriculation, les images de véhicules et les identifiants utilisateurs sont collectés, stockés et partagés entre plateformes.

La conception des politiques oriente également les choix technologiques en matière de numérisation du stationnement en voirie. En Californie, le SB-532 permet la mise en place de zones de paiement exclusivement par appareil mobile dans des villes spécifiées, à condition qu'un plan de paiement en espèces équitable soit adopté, ainsi que des évaluations obligatoires portant sur les impacts en matière d'équité et de confidentialité. L'interopérabilité est renforcée par les normes et cadres utilisés par les fournisseurs et les villes, notamment les spécifications de données et d'information sur le trafic de l'ISO (par exemple, ISO/TS 5206-1:2023 et ISO 21219-14:2023), ainsi que le règlement délégué 885/2013 de l'UE, qui vise la continuité et l'interopérabilité des services d'information relatifs au stationnement sûr et sécurisé des camions, soutenant l'échange de données entre opérateurs et des services cohérents pour l'utilisateur final.

Paysage concurrentiel

La concurrence sur le marché de la gestion du stationnement tend vers une concentration intermédiaire. Les acteurs historiques de l'infrastructure tels que SKIDATA, Flowbird et Scheidt & Bachmann protègent leurs empreintes matérielles bien établies, proposant des mises à niveau modulaires pour défendre leurs parts de marché. Les perturbateurs natifs de l'IA tels que Metropolis et Peter Park exploitent la vision par ordinateur et l'orchestration en nuage pour remporter des contrats de lots urbains en terrain vierge. La nature stratégique des données de bordure de voirie pousse les fournisseurs à s'allier plutôt qu'à poursuivre une croissance autonome : l'acquisition de Flowbird par EasyPark Group en 2025 a forgé un acteur hybride puissant couvrant les paiements mobiles et le matériel de terminal.[4]EasyPark Group, « EasyPark Group Closes Acquisition of Flowbird », easyparkgroup.com

La convergence de la chaîne de valeur se poursuit. La démonstration de recharge automatisée en service voiturier de Bosch au CES 2024 marie les domaines du stationnement et de la gestion de l'énergie, ouvrant des flux de revenus provenant des services de véhicule à réseau. L'intégration de Flash Parking avec Google Maps et Waze injecte la disponibilité des places en temps réel dans la navigation grand public, amplifiant les effets de réseau. Les fournisseurs se différencient par leur posture de conformité ; ceux qui respectent les normes PCI-DSS 4.0 et ISO 27001 devancent leurs concurrents dans les appels d'offres du secteur public.

Le déploiement du capital favorise les stratégies de scalabilité : Metropolis a utilisé une réserve de 1,8 milliard USD pour acquérir SP Plus et doubler instantanément son empreinte à 4 000 sites. Les regroupements soutenus par des fonds de capital-investissement accélèrent la consolidation, mais les intégrateurs locaux conservent des niches grâce à une expertise en signalétique personnalisée et en réglementation de zonage. Dans l'ensemble, les cinq premières entreprises contrôlent environ 55 % des revenus, indiquant une concentration modérée qui laisse de la place aux spécialistes régionaux.

Leaders du secteur de la gestion du stationnement

Amano McGann Inc.

TIBA Parking Systems (FAAC SpA)

FlashParking Inc.

Passport Labs Inc.

Flowbird Group SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La numérisation municipale des programmes de bordure de trottoir et de stationnement continue de créer des espaces vacants pour les fournisseurs capables d'unifier les paiements, l'application des règles et les contrôles de politique tout en respectant les contraintes d'équité et de confidentialité. Un exemple concret est le Rio Rotativo Digital de Rio de Janeiro, où la ville a réglementé le système basé sur une application et lancé un projet pilote le 17 juillet 2026 dans sept zones. Ce programme témoigne d'une activité d'achat et d'une gestion du changement opérationnel actives autour du permis numérique, des flux de conformité et des paiements des utilisateurs. La voie législative californienne pour une gestion renforcée de la bordure de trottoir (SB-1292) autorise également explicitement certaines villes désignées à mettre en œuvre une application basée sur l'image et des mécanismes de paiement automatisés jusqu'au 1er janvier 2032, ce qui favorise les plateformes combinant vision par ordinateur, gestion des preuves et politiques de conservation auditable.

Les déploiements menés par les opérateurs et les promoteurs offrent une autre voie vers une mise à l'échelle multi-sites, en particulier lorsque la reconnaissance automatisée des plaques d'immatriculation et l'orchestration cloud réduisent les frictions dans les quartiers à usage mixte. En juillet 2026, Parkin, basée à Dubaï, s'est associée à Arada pour mettre en œuvre un stationnement intelligent avec reconnaissance automatisée des plaques d'immatriculation dans le développement d'Aljada à Sharjah, soulignant la demande des communautés planifiées pour un accès, un guidage et une application intégrés. La convergence des plateformes est également visible dans les combinaisons de paiement et d'application des règles : l'intention annoncée par Arrive en juillet 2026 d'acquérir Passport souligne un thème de consolidation autour d'expériences sur une plateforme unique pour les actifs en voirie et hors voirie, avec des opportunités d'intégration associées pour la LPR, les paiements mobiles et les services gérés qui relient les règles municipales aux opérations des opérateurs.

Développements récents du secteur

- Mars 2026 : Amano Corporation a rapporté que son activité de services sous contrat de gestion du stationnement avait augmenté le nombre de sites gérés de 33 000 unités (4,2 %) par rapport à la fin de l'exercice précédent. Cette annonce indique une expansion continue des opérations sous contrat récurrent, favorisant une adoption plus large des services gérés et des outils opérationnels centralisés dans les portefeuilles de stationnement de plus grande envergure.

- Février 2026 : TIBA Parking Systems a annoncé un partenariat stratégique élargi avec Precision Technology Solutions, la désignant comme partenaire principal de service et de soutien aux ventes pour le nord-est et le mid-Atlantic des États-Unis, effectif à partir du 2 mars 2026. Cet accord renforce la couverture régionale pour l'installation et le support après-vente, ce qui est important pour la disponibilité et les revenus de services de cycle de vie dans les déploiements fortement dépendants du matériel.

- Février 2025 : Amano Corporation a intégré la solution de paiement par QR code Cloud Pay de Digital Garage, Inc. à son distributeur de paiement de stationnement sans espèces GT-4200. Cette intégration reflète la mise en produit continue des méthodes de paiement sans contact et par QR code au niveau de l'appareil, aidant les opérateurs à moderniser l'acceptation des paiements tout en s'alignant sur les exigences accrues en matière de sécurité des paiements et d'audit.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les revenus générés par les solutions de gestion du stationnement utilisées pour surveiller, contrôler et monétiser les places de stationnement sur voirie et hors voirie, y compris les logiciels associés, le matériel de support et les services qui assurent le bon déroulement des opérations quotidiennes.

Exclusions du périmètre : nous excluons la construction immobilière autonome d'installations de stationnement et la valeur foncière, sauf si elle est intégrée à une vente de solution de gestion du stationnement ou à un contrat de service.

Aperçu de la segmentation

- Par modèle de déploiement

- Sur site

- En nuage

- Par type de site de stationnement

- Hors voirie

- Sur voirie

- Par composant de solution

- Matériel (horodateurs, capteurs, caméras, reconnaissance de plaques d'immatriculation, bornes)

- Plateforme logicielle

- Services (installation, services gérés, conseil)

- Par secteur d'utilisateur final

- Municipalités et gouvernements

- Exploitants commerciaux hors voirie

- Transports en commun et aéroports

- Hôtellerie et commerce de détail

- Santé et universités

- Autres secteurs d'utilisateurs finaux

- Par technologie

- Basée sur capteurs (ultrasonique, magnétomètre)

- Basée sur caméra / reconnaissance de plaques d'immatriculation

- Applications mobiles et Bluetooth

- RFID et NFC

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour constituer la base factuelle initiale, nous avons d'abord examiné des références publiques, non soumises à abonnement payant, décrivant l'évolution de l'offre et de la demande de stationnement au fil du temps. Cela comprenait des sources telles que les publications du US DOT et de la FHWA relatives à la mobilité et au stationnement, les portails municipaux de transport et de gestion de la bordure de trottoir, les indicateurs de transport urbain d'Eurostat, et les statistiques urbaines d'ONU-Habitat lorsque disponibles. Nous avons également utilisé des normes et des notes d'orientation d'organismes tels que l'ITE et l'IEEE pour comprendre comment les systèmes sont déployés et entretenus.

Sur le plan commercial, nous avons recoupé l'activité du marché à l'aide de rapports annuels d'entreprises, de présentations aux investisseurs, de communiqués de presse et de portails d'achats publics publiant les appels d'offres attribués. Pour certains marchés sélectionnés, les signaux liés aux expéditions ont été vérifiés à l'aide d'une base de données d'expéditions d'import-export, et des analyses de bases de données de brevets ont été utilisées pour comprendre l'évolution des solutions (par exemple, la reconnaissance de plaques et les flux de paiement). Ces sources ne sont pas exhaustives, et de nombreux autres documents publics ont été examinés pour recueillir des données, valider des hypothèses et combler les lacunes constatées lors de l'analyse.

Entretiens et enquêtes primaires

Ensuite, nous avons validé le modèle à l'aide d'entretiens avec des experts et d'enquêtes structurées menées auprès de fournisseurs de solutions, d'intégrateurs de systèmes, d'opérateurs de stationnement et d'utilisateurs finaux tels que les municipalités et les grandes installations commerciales. Les réponses des répondants ont permis de clarifier le rythme d'adoption, la logique de tarification et les contraintes opérationnelles au niveau des sites, et ont également mis en évidence les zones géographiques pour lesquelles les sources documentaires étaient insuffisantes. Nous avons recueilli des données dans les principales régions afin de comparer le rythme d'adoption, la tarification et les réalités opérationnelles, puis de les utiliser pour affiner les hypothèses si nécessaire.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 18 % | APAC : 42 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 32 % |

| Acteurs plus petits : 21 % | Managers : 47 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de demande en reliant la croissance du parc automobile urbain, les schémas d'utilisation des places de stationnement et les signaux de dépenses liés aux villes intelligentes à l'adoption probable de systèmes de stationnement gérés. Une fois cette trajectoire établie, elle est corroborée à l'aide de vérifications ascendantes sélectives, telles que des fourchettes de prix de vente moyens échantillonnés pour les logiciels et services, des volumes de déploiement typiques par type de site (couloirs en voirie contre parkings couverts), et des vérifications de canal sur les cycles de remplacement et de mise à niveau.

Pour les données du marché, nous nous sommes appuyés sur un petit ensemble d'indicateurs pouvant être suivis de manière cohérente : nombre de véhicules immatriculés et taux d'urbanisation, pénétration du stationnement payant dans les zones centrales des villes, hypothèses d'occupation et de rotation du stationnement par type de site, part des déploiements basés sur le cloud par rapport aux déploiements sur site, et taux d'attachement de services typiques pour le support et la maintenance. Lorsque les chiffres précis manquaient pour les pays plus petits, des indicateurs de substitution ont été utilisés (par exemple, les niveaux de population des villes et les budgets de mobilité publique), et ces lacunes ont ensuite été recalibrées en fonction des retours d'experts afin que les totaux restent réalistes.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios s'appuyant sur les tendances des variables ci-dessus, et la trajectoire de croissance finale n'a été ajustée que lorsque plusieurs interlocuteurs ont signalé un changement clair en matière de réglementation, d'intensité de l'application des règles ou de numérisation des paiements susceptible d'accélérer ou de ralentir l'adoption.

Validation des données et cycle de mise à jour

Chaque résultat majeur est vérifié par rapport à des signaux indépendants, tels que le déploiement de programmes de villes intelligentes, les volumes d'appels d'offres pour les technologies de stationnement, et la répartition attendue entre les bassins de revenus en voirie et hors voirie. Lorsqu'une région présente une hausse inhabituelle, les hypothèses sont revues, les valeurs aberrantes sont signalées, et des appels de suivi sont déclenchés avec les mêmes types de répondants pour confirmer si un événement réel du marché explique le changement.

Avant validation finale, le modèle passe par des révisions internes en plusieurs étapes afin de garantir la cohérence de la logique des unités, des conversions de devises et des taux de croissance entre les régions et les composantes de solutions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, suivies d'une dernière vérification avant livraison afin que les clients reçoivent la vue la plus récente.

Comparaison de la taille du marché de la gestion du stationnement de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour la gestion du stationnement ne concordent pas toujours, car les entreprises partent souvent de bassins de revenus différents avant d'appliquer des hypothèses différentes en matière d'adoption et de tarification. Des différences apparaissent également lorsqu'une estimation utilise une année de référence plus ancienne, une vision différente de l'inflation, ou une méthode différente de conversion des revenus locaux en USD.

Le matériel vendu purement comme équipement d'accès autonome, sans plateforme de gestion ou service récurrent associé, est exclu du périmètre de Mordor Intelligence, ce qui est l'une des raisons pratiques pour lesquelles la valeur de 2026 peut sembler plus élevée ou plus basse que les chiffres intégrant des ventes d'équipements de stationnement plus larges. De plus, certaines estimations appliquent une croissance agressive en supposant des déploiements rapides à l'échelle de la ville partout, alors que notre trajectoire de prévision est ancrée dans les cycles d'achat observés, le rythme de migration vers le cloud et les taux d'attachement de services que les opérateurs ont jugés réalisables.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,19 milliards USD (2026) | |

| Cabinet de conseil mondial A | 4,88 milliards USD (2024) | Utilise une année de référence antérieure et peut traiter le marché principalement comme des revenus de logiciels et de services, ce qui peut sous-estimer les déploiements axés sur le matériel et les transitions vers le cloud plus récentes prises en compte dans les constructions d'années ultérieures. |

| Éditeur sectoriel B | 5,11 milliards USD (2025) | Ancre les estimations sur une année de référence et une fenêtre de prévision différentes, et la répartition par composante peut varier selon que les services d'implémentation et de support sont entièrement comptabilisés sur les sites en voirie et hors voirie. |

Le tableau montre que l'écart s'explique en grande partie par le choix de l'année et par ce qui est comptabilisé comme revenu de gestion du stationnement par opposition aux ventes d'équipements connexes. En rattachant les totaux à des variables reproductibles telles que la pénétration du stationnement payant, la répartition des déploiements et les taux d'attachement de services, nous parvenons à conserver une taille de marché traçable et plus facile à concilier lors des discussions avec les clients.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gestion du stationnement en 2026 ?

La taille du marché de la gestion du stationnement s'élevait à 6,19 milliards USD en 2026, soutenue par les investissements dans les villes intelligentes et l'adoption des paiements numériques.

Quel est le TCAC prévu pour les solutions de gestion du stationnement jusqu'en 2031 ?

Les revenus devraient augmenter à un TCAC de 9,18 %, portant le marché à 9,58 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes en nuage se développent à un TCAC de 11,12 % à mesure que les exploitants migrent vers des solutions évolutives et gérées de manière centralisée.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,78 %, portée par une urbanisation rapide et des programmes gouvernementaux de villes intelligentes.

Quelle technologie domine actuellement les opérations de stationnement ?

Les systèmes de caméras et de reconnaissance de plaques d'immatriculation détiennent 41,98 % de la part de revenus, constituant l'épine dorsale de l'accès automatisé et de la facturation.

Dernière mise à jour de la page le: