Taille et part du marché des transports intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 143.47 Milliards de dollars |

| Taille du Marché (2031) | 278.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transports intelligents par Mordor Intelligence

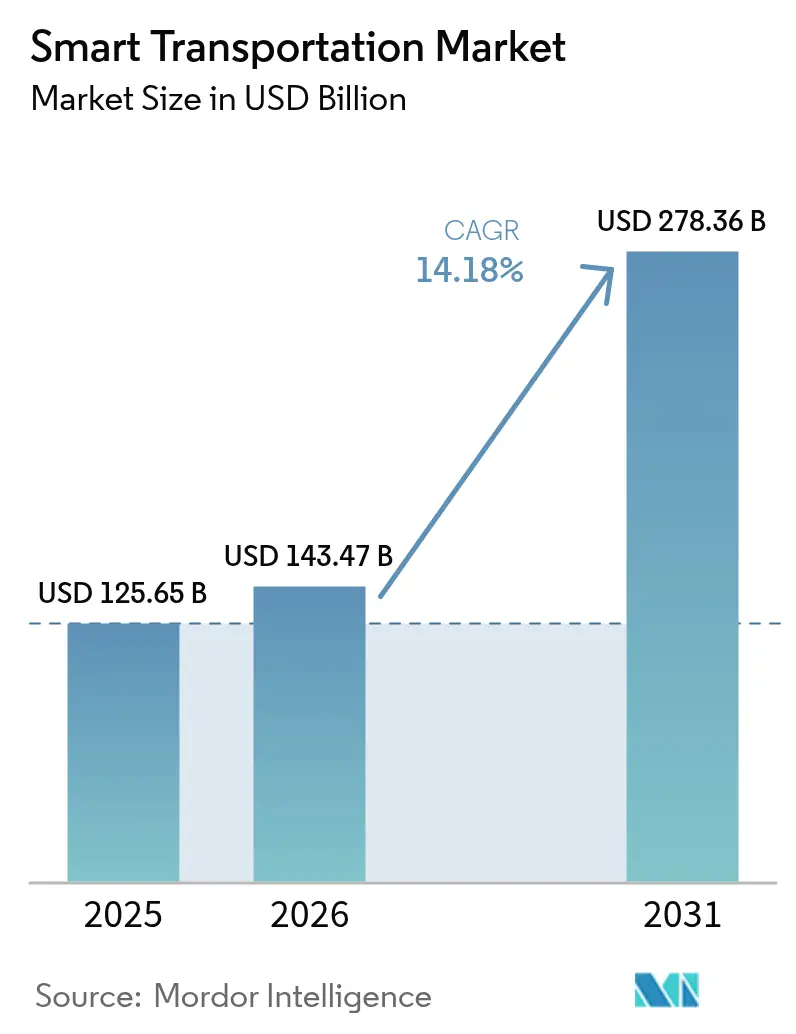

La taille du marché des transports intelligents devrait passer de 125,65 milliards USD en 2025 à 143,47 milliards USD en 2026 et devrait atteindre 278,36 milliards USD d'ici 2031, à un TCAC de 14,18 % sur la période 2026-2031. Le soutien politique fort et la croissance des populations urbaines incitent les gouvernements à adopter des systèmes de trafic axés sur les données, offrant davantage de capacité sans nécessiter de nouvelles voies. L'analytique native en nuage, la connectivité véhiculaire via la 5G et la modélisation par jumeau numérique convergent pour réduire les embouteillages, raccourcir les temps de trajet et améliorer la sécurité. Les capitaux publics affluent vers le déploiement : en octobre 2024, les États-Unis ont approuvé 4,2 milliards USD pour 44 projets de mobilité de nouvelle génération.[1]Département américain des transports, « L'administration Biden-Harris annonce plus de 4,2 milliards USD pour des projets de transformation », transportation.govL'Europe est en tête de l'adoption grâce à sa Stratégie pour une mobilité durable et intelligente, qui promeut les déplacements zéro émission de moins de 500 km et impose l'ouverture des données à tous les modes de transport. L'Asie-Pacifique connaît la croissance la plus rapide, les mégapoles déployant des autoroutes intelligentes et des plateformes de mobilité en tant que service pour gérer la plus grande vague d'urbanisation de l'histoire.[2]Banque mondiale, « Transformer les transports 2025 », live.worldbank.org

Principaux enseignements du rapport

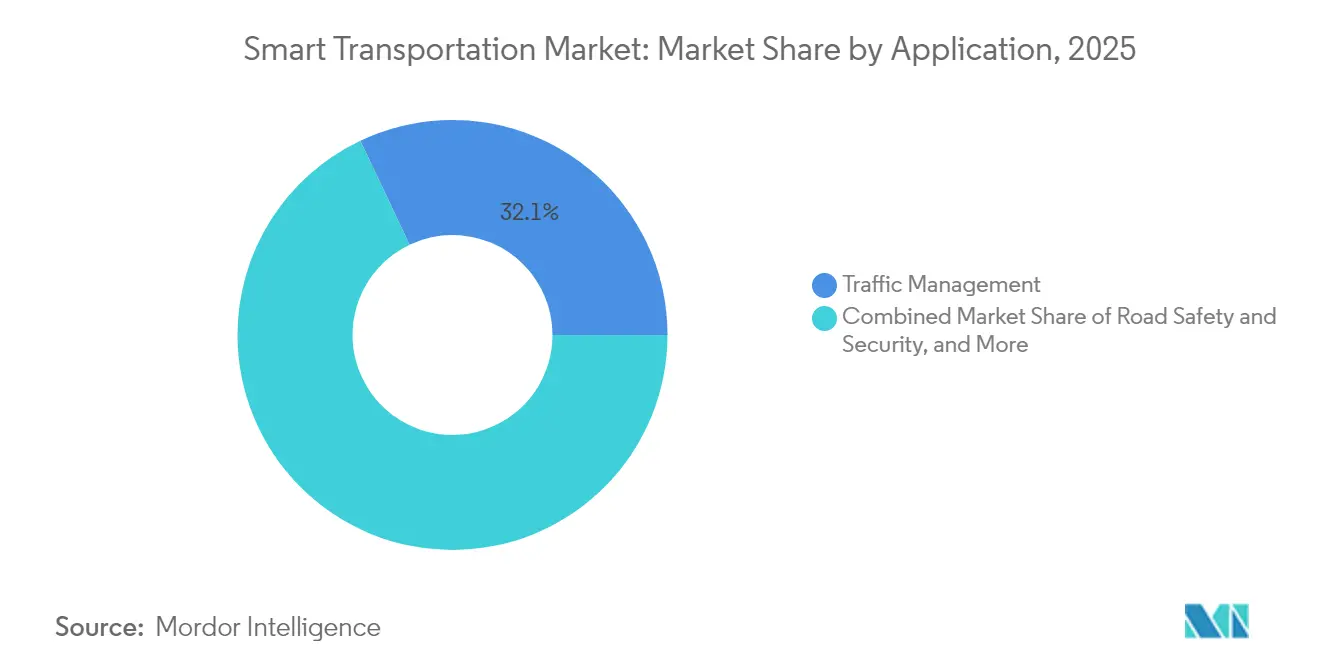

- Par application, la gestion du trafic détenait 32,05 % de la part du marché des transports intelligents en 2025 et progresse à un TCAC à deux chiffres jusqu'en 2031.

- Par type de produit, les systèmes avancés de gestion des transports représentaient 31,45 % de la taille du marché des transports intelligents en 2025 ; les systèmes véhiculaires coopératifs progressent à un TCAC de 16,75 % jusqu'en 2031.

- Par service, les services en nuage représentaient 41,30 % de la taille du marché des transports intelligents en 2025, tandis que les services professionnels progressent à un TCAC de 15,25 %.

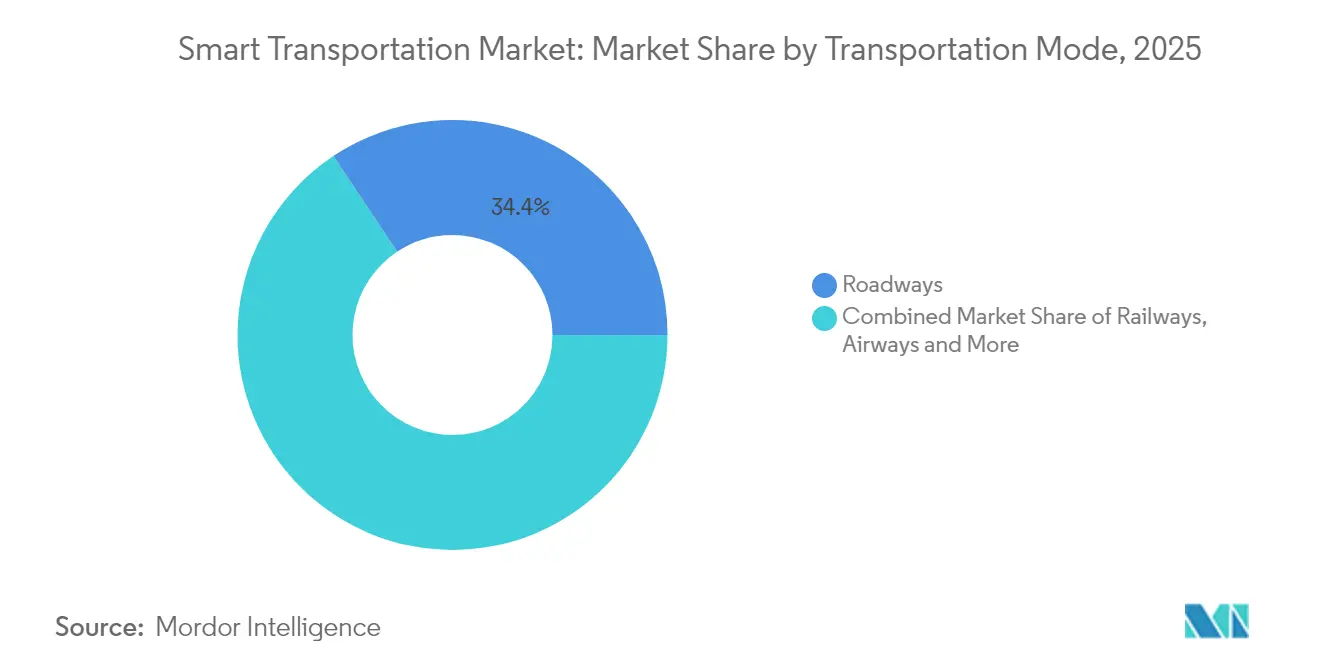

- Par mode de transport, les routes représentaient 34,35 % du marché des transports intelligents en 2025, tandis que le transport aérien croît à un TCAC de 12,45 %.

- Par technologie de connectivité, le cellulaire/C-V2X captait 59,20 % de la part du marché des transports intelligents en 2025 et, associé à la 5G, croît à un TCAC de 18,85 %.

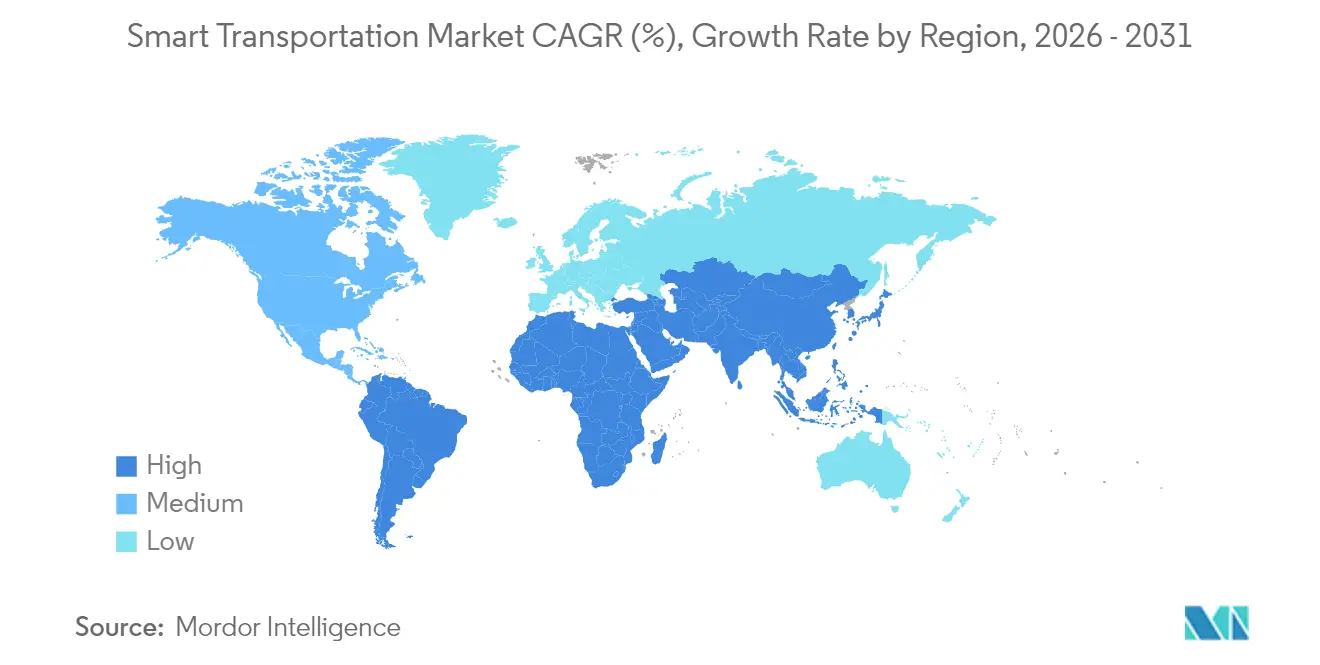

- Par géographie, l'Europe était en tête du marché des transports intelligents avec une part de revenus de 39,10 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,28 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des transports intelligents

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de la population urbaine | +3.2% | Mondial, plus élevé en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Financement gouvernemental des villes intelligentes et mandats STI | +4.1% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Baisse du coût des capteurs de périphérie à intelligence artificielle | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Croissance des abonnements à la mobilité en tant que service | +2.3% | Europe, Amérique du Nord, Asie-Pacifique développée | Moyen terme (2 à 4 ans) |

| Micro-paiements de péage par chaîne de blocs | +1.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Redondance GNSS pour les canyons urbains | +0.9% | Mégapoles mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La croissance rapide de la population urbaine met sous pression les réseaux routiers existants

La migration des populations vers les villes crée une densité de trafic sans précédent, les zones urbaines devant accueillir 60 % de la population mondiale d'ici 2030. Les embouteillages érodent déjà 2 à 4 % du PIB dans de nombreuses économies, incitant les agences de transport à déployer une optimisation du trafic pilotée par l'intelligence artificielle plutôt que de coûteux élargissements de routes. Le réseau de signalisation intelligente de Pékin a réduit les retards moyens de 23 % en 2024, et des déploiements similaires sont en cours à Mumbai et à Jakarta. Les jumeaux numériques permettent aux planificateurs de tester virtuellement les configurations de voies, tandis que le contrôle adaptatif des feux couplé aux données de sonde des véhicules a réduit les temps de trajet sur les corridors de 25 % dans les mégapoles asiatiques. Le marché des transports intelligents bénéficie donc directement de la densité urbaine, les villes privilégiant les solutions technologiques aux expansions en béton.

Financement gouvernemental des villes intelligentes et mandats STI

Le soutien législatif se traduit par des pipelines de plusieurs milliards de dollars pour la mobilité intelligente. La loi américaine sur l'investissement dans les infrastructures et l'emploi alloue 91,2 milliards USD à la modernisation des transports en commun,[3]Association des agents financiers gouvernementaux, « Loi sur l'investissement dans les infrastructures et l'emploi », gfoa.org et le programme ATTAIN réserve 60 millions USD par an pour des projets pilotes de technologies avancées. Des initiatives parallèles dans l'Union européenne imposent le partage de données interopérables et des corridors neutres en carbone, ancrant la certitude de la demande pour les fournisseurs du marché des transports intelligents. Les dispositions de financement exigent souvent l'inclusion des zones rurales, élargissant la demande adressable au-delà des villes de premier rang et stimulant l'innovation dans les capteurs à faible coût et l'orchestration en nuage.

Baisse du coût des capteurs de périphérie à intelligence artificielle

Les avancées en matière de composants ont réduit de moitié les coûts de traitement par watt depuis 2023, permettant des unités de fusion caméra-LiDAR à moins de 300 USD qui effectuent l'inférence localement.[4]Département des transports du Texas, « Plan stratégique pour l'intelligence artificielle », txdot.govLes municipalités qui ne pouvaient auparavant se permettre que des mises à niveau de signalisation sur les artères passent à une couverture généralisée, propulsant les expéditions d'unités et enrichissant les ensembles de données pour l'analytique prédictive. Le calcul local en armoire réduit également la bande passante de retour, permettant aux agences d'exploiter la fibre existante. Les fournisseurs positionnés avec des suites de capteurs à normes ouvertes et des couches de contrôle en tant que service gagnent des revenus récurrents supplémentaires à mesure que les points de terminaison prolifèrent.

Croissance des plateformes d'abonnement à la mobilité en tant que service

Les abonnements multimodaux groupés redéfinissent l'accès à la mobilité en Europe, où les régulateurs soutiennent la billetterie basée sur les comptes dans les métros, la micromobilité et le transport ferroviaire régional. Les opérateurs exploitent l'intelligence artificielle pour proposer une tarification dynamique, tandis que la chaîne de blocs assure la transparence des règlements entre prestataires de services. Ce pivot structurel réduit la dépendance à la voiture particulière et augmente l'utilisation des flottes publiques, renforçant la demande de passerelles de paiement intégrées et de systèmes d'information aux passagers, segments essentiels du marché des transports intelligents.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les SAGT | −2.1% | Mondial, plus élevé dans les économies en développement | Court terme (≤ 2 ans) |

| Absence de normes V2X interopérables entre fournisseurs | −1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Responsabilités en matière de cybersécurité | −1.3% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Rareté du spectre à 5,9 GHz | −0.7% | Asie, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour le déploiement à l'échelle de la ville des SAGT

Le déploiement d'un réseau dorsal de gestion avancée du trafic peut coûter entre 6 000 et 7 000 USD par intersection, et les grandes villes dépassent facilement 70 millions USD de dépenses d'investissement. Les cycles budgétaires et les règles de passation des marchés ralentissent l'adoption, en particulier là où les bases fiscales sont réduites. Les partenariats public-privé et les modèles de tarification à l'usage émergent pour différer les dépenses d'investissement, mais la friction financière reste le principal frein immédiat auquel est confronté le marché des transports intelligents.

Absence de normes de données interopérables entre fournisseurs pour le V2X

Le secteur continue de se débattre avec des ensembles de messages fragmentés à la suite du pivot mondial du DSRC vers le C-V2X. Bien que la Commission fédérale des communications ait codifié les paramètres techniques fin 2024, de nombreuses unités de bord de route utilisent encore des dialectes propriétaires, obligeant les intégrateurs à personnaliser le code pour chaque équipementier. Cela entrave la mise à l'échelle, augmente le coût total de possession et ralentit la modernisation des flottes dans le secteur des transports intelligents. Les alliances de normalisation accordent désormais la priorité aux API ouvertes, mais le frein à moyen terme persiste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la gestion du trafic domine les solutions de mobilité urbaine

La gestion du trafic a contribué à hauteur de 32,05 % de la part de marché du marché des transports intelligents en 2025 et devrait dépasser la croissance globale, les villes visant des réductions de congestion à deux chiffres grâce à la coordination par intelligence artificielle. Le contrôle adaptatif des feux en temps réel affiche des économies de temps de trajet de 35 % dans les corridors pilotes de Floride, soutenant les achats pour l'analytique des intersections, la détection des incidents et l'optimisation des corridors. Les acheteurs municipaux apprécient les tableaux de bord en nuage modulaires qui se connectent aux contrôleurs existants sans mises à niveau majeures, un principe de conception qui élargit l'adressabilité des fournisseurs.

Les technologies de gestion du stationnement progressent à un TCAC de 12,95 %, convertissant les inventaires de bord de trottoir en actifs numériques et réduisant le trafic de recherche de stationnement qui peut atteindre 30 % des volumes en centre-ville. Les transports en commun sont en croissance à mesure que les passagers passent de la propriété aux abonnements à l'usage. Dans le fret, le régulateur de vitesse adaptatif coopératif démontre des économies de carburant de 5 à 6 % et des vitesses moyennes plus élevées, générant des arguments économiques pour les déploiements de STI logistiques et stimulant davantage le marché des transports intelligents.

Par type de produit : les plateformes SAGT évoluent avec l'intégration de l'intelligence artificielle

Les systèmes avancés de gestion des transports représentaient 31,45 % de la part du marché des transports intelligents en 2025, agissant comme le système d'exploitation numérique des réseaux multimodaux. Les agences remplacent les serveurs cloisonnés sur site par une orchestration native en nuage prenant en charge l'analytique prédictive, l'automatisation des zones de travaux et les tableaux de bord des gaz à effet de serre. L'appel d'offres de la Californie pour unifier 20 systèmes existants sous une seule plateforme COTS illustre la tendance à la consolidation.

Les systèmes véhiculaires coopératifs, affichant un TCAC de 16,75 %, associent la 5G et l'intelligence artificielle de périphérie pour permettre le convoyage, les alertes avancées de danger et le routage prioritaire des services d'urgence. L'essai de réseau non terrestre 2025 de l'Association 5G Automobile à Paris a validé le V2X hybride satellite-cellulaire, élargissant la couverture pour les autoroutes rurales sur 5gaa.org. Les systèmes avancés de tarification des transports gagnent en dynamisme à mesure que la tarification de la congestion remodèle les flux de revenus et encourage le changement modal, utilisant souvent la chaîne de blocs pour le micro-péage en temps réel.

Par service : les plateformes en nuage permettent l'analytique en temps réel

Les services en nuage représentaient 41,30 % de la taille du marché des transports intelligents en 2025, reflétant un abandon décisif des centres de données sur site. L'élasticité du nuage permet aux agences d'ingérer des téraoctets de données de capteurs, d'exécuter des modèles prédictifs et de publier des portails de données ouvertes sans planification de capacité. Le contrat de service en tant que service d'Iteris avec le comté de Ventura illustre comment l'analytique à la demande abaisse les barrières à l'entrée. Les fournisseurs de plateformes intègrent désormais la surveillance de la cybersécurité et la modélisation par jumeau numérique pour approfondir les revenus récurrents.

Les services professionnels se développent à un TCAC de 15,25 % à mesure que les agences recherchent des intégrateurs de systèmes capables de naviguer dans l'interopérabilité multi-fournisseurs, la conformité réglementaire et la gestion du changement. Les équipes de conseil architecturent des déploiements progressifs pour minimiser les perturbations, tandis que les services gérés garantissent la disponibilité des corridors critiques. Les travaux de déploiement et d'intégration restent essentiels là où les systèmes SCADA, de péage et de paiement existants nécessitent des basculements soigneusement planifiés vers des architectures en nuage dans le marché des transports intelligents.

Par mode de transport : les routes restent le fondement de la mobilité intelligente

Les routes ont généré 34,35 % des revenus de 2025. Les mises à niveau des routes intelligentes comprennent des corridors pour véhicules connectés, la gestion automatisée des incidents et des capteurs intégrés dans la chaussée qui alimentent l'intelligence artificielle de maintenance. Les projets pilotes de l'Administration fédérale des autoroutes sur la visibilité nocturne et la gestion des incidents de nouvelle génération établissent des cadres de référence. L'intégration avec les plateformes de péage et de fret renforce l'épine dorsale routière au sein du marché plus large des transports intelligents.

Le transport aérien est le mode à la croissance la plus rapide avec un TCAC de 12,45 %, propulsé par le contrôle à distance des tours, la gestion au sol guidée par l'intelligence artificielle et la gestion du trafic des véhicules aériens non habités. Le segment des aéroports intelligents est porté par le flux biométrique des passagers et le contrôle de sécurité basé sur la périphérie. Les investissements ferroviaires et maritimes dans la signalisation connectée, la maintenance prédictive et les systèmes de navires autonomes complètent la diversification modale, garantissant que le secteur des transports intelligents offre de la résilience à travers les chaînes d'approvisionnement.

Par technologie de connectivité : le C-V2X s'accélère avec l'intégration de la 5G

Le cellulaire/C-V2X détenait 59,20 % de la part du marché des transports intelligents en 2025, les régulateurs ayant libéré la bande des 5,9 GHz pour la connectivité des véhicules. La technologie offre des portées de communication à l'échelle du kilomètre, un matériel de bord de route minimal et des voies de mise à niveau transparentes vers la 5G NR. Le mandat de la Chine d'ajouter 30 millions de véhicules compatibles V2X par an d'ici 2032 souligne l'ampleur de l'adoption cellulaire.

La 5G/C-V2X est la pile de connectivité à la croissance la plus rapide avec un TCAC de 18,85 % jusqu'en 2031, prenant en charge le partage de capteurs à haute bande passante et ouvrant la voie à l'autonomie partielle. L'augmentation par satellite utilisant des constellations en orbite basse terrestre comble les lacunes de couverture le long des routes de fret rurales et en haute mer. Le programme spatial européen prévoit que les revenus en aval du GNSS plus que doubleront pour atteindre 580 milliards EUR (639 milliards USD) d'ici 2033.

Analyse géographique

L'Europe a capté 39,10 % des revenus de 2025 sur le marché des transports intelligents, soutenue par des objectifs d'émissions stricts et des modèles de financement cohérents. La Stratégie pour une mobilité durable et intelligente prévoit 30 millions de véhicules zéro émission et un doublement du trafic ferroviaire à grande vitesse d'ici 2030. L'investissement dans les espaces de données publiques et les plateformes de simulation open source accélère l'innovation des fournisseurs tout en aidant les villes à évaluer leurs performances à l'échelle régionale. L'infrastructure télécom mature de l'Europe du Nord et l'adoption précoce de la tarification de la congestion fournissent des modèles reproductibles à travers le continent.

L'Amérique du Nord se classe deuxième. Les programmes fédéraux, notamment les subventions SMART (100 millions USD par an) et les corridors de méga-subventions, financent la mise à l'échelle des projets pilotes et la sensibilisation rurale. Les clusters de nuage et de semi-conducteurs de la Silicon Valley alimentent un riche écosystème de fournisseurs, permettant la commercialisation rapide de modules LiDAR, d'API de cartographie et de middleware essentiels au marché des transports intelligents. L'approbation par la Commission fédérale des communications d'une couverture satellitaire supplémentaire utilisant le spectre mobile commercial étend la portée du V2X dans les régions peu peuplées, renforçant la résilience des services d'urgence.

L'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC de 13,28 %. Les provinces chinoises activent le C-V2X de bord de route pour répondre aux mandats nationaux, tandis que les programmes dédiés aux autoroutes et aux ports de l'Inde intègrent des capteurs IoT pour des garanties de temps de trajet. Les mégapoles de l'ASEAN déploient la billetterie sans contact liée aux systèmes d'identité nationale, raccourcissant les cycles d'adoption de la mobilité en tant que service. Parallèlement, les États du Moyen-Orient canalisent les fonds de la Vision 2030 vers des lignes de métro autonomes, visant 7 milliards USD de dépenses régionales en STI d'ici 2030. Collectivement, ces initiatives cimentent l'Asie-Pacifique comme principal moteur de volume pour le marché des transports intelligents.

Paysage réglementaire

En Europe, le cadre réglementaire de base pour la mobilité numérique se durcit dans le cadre des systèmes de transport intelligents (STI). La directive (UE) 2023/2661 a modifié l'approche STI pour renforcer les exigences relatives à l'accès aux ensembles de données dynamiques et à l'interopérabilité des services numériques multimodaux, le 21 décembre 2025 étant fixé comme date limite de transposition pour les États membres. Des actions de soutien à la mise en œuvre telles que NAPCORE-X (2025-2027) sont utilisées pour harmoniser la qualité des données, les métadonnées et les pratiques de conformité entre les points d'accès nationaux, façonnant ainsi les exigences d'approvisionnement pour les portails de données ouvertes, les systèmes d'information voyageurs et la planification de trajets multimodaux.

À l'échelle mondiale, les règles relatives aux véhicules automatisés et connectés continuent de converger via le WP.29 de la CEE-ONU, dont le GRVA a tenu sa 24e session en janvier 2026 pour faire progresser des approches harmonisées en matière de supervision des systèmes de conduite automatisée. Aux États-Unis, le Department of Transportation a mis en avant les infrastructures centrées sur les données via une demande d'information de février 2026 sur les infrastructures numériques de transport (TDI), en soulignant l'échange de données multimodales interopérables et la cyber-résilience comme priorités au niveau du système. Ces actions alimentent les feuilles de route des fournisseurs pour des solutions V2X conformes aux normes, une gouvernance des données prête pour l'audit et des architectures sécurisées par conception pour les déploiements en bord de route et dans le cloud.

Analyse de la chaîne de valeur

La création de valeur dans le transport intelligent commence par les technologies habilitantes, notamment les capteurs en périphérie (caméras, radars, LiDAR), les réseaux en bord de route/industriels, le positionnement (augmentation GNSS) et les piles de connectivité (cellulaire/C-V2X, 5G, liaison satellite). Les couches de plateforme fusionnent ensuite les données de trafic, de flotte et de passagers dans des logiciels ATMS/ATIS/APTS et de visibilité logistique, de plus en plus fournis via le cloud et des services managés. La cybersécurité et la gestion des identités/accès traversent l'ensemble de la pile. Les intégrateurs de systèmes et les opérateurs de mobilité traduisent ces composants en résultats opérationnels grâce au déploiement, à l'intégration et aux opérations managées pour les corridors, intersections, zones de péage et hubs multimodaux.

Des partenariats récents témoignent d'une intégration plus poussée entre la cartographie, les plateformes véhiculaires et les réseaux de mobilité. HERE Technologies et Baidu Maps ont signé en avril 2026 un protocole d'accord pour co-développer une cartographie au niveau de la voie et des contenus de conduite intelligente pour les constructeurs automobiles mondiaux, renforçant le rôle des données cartographiques comme intrant amont pour les services ADAS et véhicules connectés. Du côté véhicule-plateforme, Stellantis et Qualcomm ont élargi leur collaboration en mai 2026 pour intégrer les capacités du Snapdragon Digital Chassis avec STLA Brain, connectant le calcul embarqué, la connectivité et les fonctions cockpit à la chaîne d'approvisionnement de données plus large. En aval, les collaborations en matière de réseaux de mobilité et d'autonomie, telles que le partenariat de juin 2026 entre Stellantis, Wayve et Uber pour développer et déployer des robotaxis de niveau 4, montrent que les opérations, la gestion des dossiers de sécurité et l'orchestration de flotte deviennent des nœuds de la chaîne de valeur plutôt que de simples points terminaux.

Paysage concurrentiel

La structure du marché est modérément concentrée. Siemens, IBM, Thales et Huawei ancrent des portefeuilles de bout en bout qui regroupent la signalisation, l'analytique en nuage et la cybersécurité. Chacun poursuit des stratégies d'écosystème : la plateforme Xcelerator de Siemens attire les développeurs pour créer des applications à valeur ajoutée sur son système d'exploitation de transport, tandis qu'IBM superpose l'intelligence artificielle watsonx pour orchestrer la réponse prédictive aux incidents. Les équipementiers de premier rang collaborent avec les opérateurs télécom et les hyperscalers pour étendre les piles de mobilité en tant que service, faisant passer les revenus du matériel aux frais de plateforme récurrents.

Sur le plan stratégique, les fournisseurs pivotent vers des modèles d'orchestration qui fusionnent les modes en couches de voyage unifiées, reflétant l'économie des systèmes d'exploitation en nuage. Les pipelines d'acquisition ciblent des logiciels de niche qui comblent les lacunes de capacité : le regroupement de trois acquisitions de Transit Technologies en matière de planification des bus, de répartition et d'applications passagers élargit sa suite de mobilité en tant que service. Les partenariats réduisent également les risques d'entrée géographique ; Actelis Networks exploite des contrats de défense pour valider l'Ethernet durci pour les armoires de bord de route, puis le vend de manière croisée aux directions des transports des villes.

Des opportunités d'espaces blancs persistent dans les marchés émergents où les dépenses d'investissement par habitant sont plus faibles. Les fournisseurs proposant des architectures modulaires, natives en nuage avec une tarification à l'usage sont les mieux positionnés. Les projets pilotes de péage par chaîne de blocs indiquent une demande latente pour des rails de micro-paiement qui réduisent les fuites et permettent une facturation basée sur la distance, une proposition qui résonne auprès des décideurs politiques ciblant des modèles de financement à émissions nettes nulles au sein du marché des transports intelligents.

Leaders du secteur des transports intelligents

Cisco Systems Inc.

SAP SE

IBM Corporation

AVEVA Group PLC

Siemens Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes publics passent de projets pilotes à des déploiements à l'échelle des corridors et des réseaux, ce qui accroît la demande d'orchestration cloud-native, d'échange de données interopérable et de contrôle basé sur l'IA. L'approbation par les États-Unis de 4,2 milliards USD pour 44 projets de mobilité de nouvelle génération (octobre 2024) et le programme DOT SMART Grants en cours offrent un pipeline visible pour les fournisseurs capables de répondre aux exigences des agences en matière de résultats mesurables en matière de sécurité, d'équité et de performance. En Europe, la date limite de transposition liée à la directive (UE) 2023/2661 et les actions de mise en œuvre telles que NAPCORE-X (2025-2027) sous-tendent des opportunités dans le partage conforme des données, la modernisation des points d'accès nationaux et l'interopérabilité des services multimodaux.

Les feuilles de route axées sur la connectivité et les grandes mises à niveau d'infrastructure créent également un espace vierge pour le C-V2X compatible 5G, les jumeaux numériques et les services de visibilité multimodale. Le Smart Networks and Services Joint Undertaking a publié en janvier 2026 un agenda stratégique de déploiement 5G pour la mobilité connectée et automatisée sur route, offrant une référence structurée pour les capacités 5G Standalone transfrontalières qui soutiennent les cas d'usage de mobilité connectée et automatisée. En Asie, les déploiements de STI soutenus par les gouvernements et les nœuds de fret intelligents étendent la demande au-delà des principaux cœurs urbains : l'Inde a approuvé un système de transport intelligent pour Chennai couvrant 165 intersections, avec une mise en service visée pour août 2026, et la Malaisie a vu la pose de la première pierre en juillet 2026 d'un port à conteneurs intelligent à IA à Pasir Panjang, conçu autour d'une gestion du trafic portuaire pilotée par l'IA avec un objectif de capacité annoncé de 8 millions d'EVP. Ces initiatives multiplient les opportunités pour les fournisseurs capables de relier les STI routiers, la logistique portuaire/ferroviaire et les environnements logiciels d'entreprise dans des vues opérationnelles unifiées.

Développements récents du secteur

- Juin 2026 : la solution de visibilité multimodale en temps réel de project44 est devenue une application approuvée SAP disponible sur le SAP Store, élargissant l'accès aux ETA prédictives et aux signaux de visibilité tels que les conditions portuaires au sein des flux de travail d'entreprise. Cette mise à jour renforce le rôle des applications SaaS packagées et interopérables dans les STI logistiques et accroît la pression concurrentielle sur les plateformes de visibilité autonomes pour s'intégrer aux environnements ERP et d'exécution du transport de base.

- Mai 2026 : IBM et Abertis ont annoncé un accord mondial de modernisation technologique sur cinq ans couvrant plusieurs pays, incluant une migration vers SAP S/4HANA. Ce programme illustre comment les opérateurs d'autoroutes à péage et d'infrastructures modernisent leurs systèmes de base pour soutenir des opérations de mobilité axées sur les données, ce qui accroît la demande pour la surveillance d'actifs connectés, l'analytique et les capacités de cybersécurité au sein des parcs de transport intelligent.

- Mai 2026 : Cisco a mis en avant lors d'ITS Americas 2026 à Detroit son focus sur les réseaux de transport pilotés par l'IA, le SD-WAN pour le trafic STI, et le soutien aux communications V2X. L'accent mis sur une mise en réseau sécurisée et évolutive renforce l'importance de la connectivité durcie et des architectures segmentées à mesure que les déploiements s'étendent des intersections isolées aux réseaux de corridors et régionaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du transport intelligent couvre le matériel connecté, les logiciels et les services cloud qui gèrent et améliorent le mouvement des passagers et des marchandises grâce aux capteurs, réseaux de communication et analytique, dans les domaines routier, ferroviaire, aérien et maritime.

Exclusions du périmètre : les flottes de micro-mobilité gérées de manière privée et les applications de navigation autonomes sont exclues de ce dimensionnement.

Aperçu de la segmentation

- Par application

- Gestion du trafic

- Sécurité routière

- Gestion du stationnement

- STI des transports en commun

- Télématique automobile

- STI du fret et de la logistique

- Par type de produit

- Systèmes avancés d'information aux voyageurs (SAIV)

- Systèmes avancés de gestion des transports (SAGT)

- Systèmes avancés de tarification des transports (SATP)

- Systèmes avancés de transport en commun (SATC)

- Systèmes véhiculaires coopératifs (STI-C)

- Par service

- Déploiement et intégration

- Services en nuage et services gérés

- Services professionnels et de conseil

- Par mode de transport

- Routes

- Voies ferrées

- Transport aérien

- Transport maritime

- Par technologie de connectivité

- DSRC / C-V2X

- 5G et LTE-M

- Satellite (GNSS, bande L)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir la structure de base du marché, nous exploitons d'abord des données publiques qui montrent l'activité de transport, les investissements en infrastructure et les règles qui façonnent le déploiement. Les sources utilisées incluent, par exemple, les publications de l'US DOT et de la FHWA, les statistiques Eurostat sur la mobilité et les infrastructures, les ensembles de données de l'International Transport Forum (OCDE), les indicateurs urbains et de transport de la Banque mondiale, et les statistiques commerciales des Nations Unies pour les catégories pertinentes d'électronique et de communications.

En complément, nous examinons les dépôts d'entreprises, les rapports annuels, les présentations aux investisseurs, les sites des autorités de transport et la presse spécialisée réputée afin de cartographier les offres types de solutions et la logique de tarification (déploiements ponctuels contre frais récurrents de plateforme et de données). Si nécessaire, des abonnements payants pour les données financières et de veille des entreprises, une base de données de brevets et une base de données mondiale de contrats et d'appels d'offres sont utilisés pour recouper l'exposition des fournisseurs, les cycles d'appels d'offres et l'orientation technologique. Ces sources de recherche documentaire sont illustratives, et de nombreux autres documents publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires sont utilisés pour éprouver ce qui a été construit à partir des données publiques, notamment lorsque le calendrier des projets et les hypothèses de revenus récurrents peuvent modifier les totaux. Nous avons échangé avec des fournisseurs de solutions, des intégrateurs de systèmes, des opérateurs de transport et des parties prenantes du secteur public dans les principales régions afin de confirmer les taux d'adoption, les fourchettes de prix et la répartition entre matériel, logiciels et services.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Dirigeants (CXO) : 13 % | APAC : 41 % |

| Niveau intermédiaire : 60 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 37 % |

| Petits acteurs : 14 % | Managers : 59 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les dépenses de numérisation des transports sont reconstituées à partir des programmes d'infrastructure publics, des déploiements de villes intelligentes et des budgets de modernisation de la mobilité, qui sont ensuite filtrés selon les taux d'adoption par mode. Pour garantir des totaux réalistes, des vérifications ascendantes sélectives sont menées en utilisant des prix de vente moyens échantillonnés multipliés par les déploiements attendus (pour des éléments tels que la signalisation intelligente, le péage, la billetterie et la gestion du trafic), ainsi que par des vérifications de l'exposition au chiffre d'affaires des fournisseurs lorsque la divulgation est disponible.

Les intrants clés pertinents pour ce marché incluent les indicateurs d'urbanisation et de congestion, les cycles de financement public pour les systèmes de transport intelligents, la maturité de la connectivité 5G et IoT, le rythme de numérisation de la collecte des tarifs, et la part des corridors évoluant vers une surveillance et un contrôle connectés. Lorsqu'un programme local ne publie pas suffisamment de détails, les lacunes sont comblées à l'aide de villes comparables comme proxys, puis la fourchette d'hypothèses est affinée après retour d'experts. Pour les prévisions, une analyse de scénarios est utilisée afin que le modèle puisse refléter différentes vitesses de déploiement et trajectoires budgétaires, puis le scénario retenu est aligné sur ce que les répondants ont décrit comme le plus probable pour les cinq prochaines années.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les volumes d'appels d'offres, les pipelines de projets de corridors majeurs et les tendances rapportées des dépenses en technologies de transport, puis les écarts sont examinés avant validation finale. Si un résultat semble incohérent, les hypothèses sont revues et des suivis ciblés sont déclenchés auprès du type de répondant concerné afin de comprendre et de corriger le facteur explicatif.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des annonces de financement majeures, des changements réglementaires importants ou des évolutions visibles du rythme de déploiement. Avant la livraison, une dernière revue est réalisée afin que les chiffres reflètent les données les plus récentes disponibles et les derniers retours d'experts.

Comparaison du dimensionnement du marché du transport intelligent de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour le transport intelligent ne correspondent souvent pas, car les flux de revenus inclus sont définis différemment, et le calendrier des hypothèses de devises et d'inflation peut également modifier les totaux indiqués. Des différences apparaissent également lorsqu'une étude mélange des catégories adjacentes, ce qui peut sembler proche en apparence mais change ce qui est réellement comptabilisé.

Dans le transport intelligent en particulier, l'écart provient généralement du fait que les flottes de micro-mobilité gérées de manière privée soient incluses ou non, que les applications de navigation autonomes soient traitées comme faisant partie du marché ou non, et que les estimations ne comptabilisent que les logiciels de mobilité intelligente ou incluent également les déploiements de matériel connecté et les frais récurrents de plateforme. Le tableau reflète ces choix de périmètre et de calendrier, où la valeur de 2025 est maintenue en USD constants de 2024 et exclut les flottes de micro-mobilité et les applications de navigation autonomes, un choix appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 125,65 milliards USD (2025) | |

| Cabinet de conseil international A | 126,76 milliards USD (2024) | Utilise une année de référence et une fenêtre de prévision différentes et semble se concentrer davantage sur des systèmes de solutions nommés, ce qui peut modifier ce qui est comptabilisé comme transport intelligent par rapport aux technologies de mobilité au sens large. |

| Éditeur sectoriel B | 151,74 milliards USD (2025) | Inclut probablement un périmètre adjacent plus large et utilise une configuration d'année de référence différente, ce qui peut intégrer davantage de services de mobilité et augmenter le total de 2025 par rapport à une vision plus stricte des systèmes connectés. |

Lorsque le périmètre est maintenu stable et que les types de revenus sont traités de manière cohérente entre les modes, les différences restantes entre les sources se resserrent rapidement. Notre approche maintient le marché traçable à des signaux de déploiement clairs et à une logique de tarification reproductible, ce qui facilite pour les acheteurs la réconciliation du chiffre avec l'activité réelle des projets.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des transports intelligents ?

Le marché est évalué à 143,47 milliards USD en 2026 et devrait atteindre 278,36 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des transports intelligents ?

Les systèmes avancés de gestion des transports sont en tête avec une part de 31,45 % en 2025.

Quelle technologie de connectivité connaît la croissance la plus rapide ?

La connectivité 5G/C-V2X se développe à un TCAC de 18,85 % jusqu'en 2031.

Quelle région devrait enregistrer la croissance la plus élevée ?

L'Asie-Pacifique devrait croître à un TCAC de 13,28 %, portée par une urbanisation rapide et d'importants investissements dans les infrastructures.

Quel est le principal moteur de financement de la croissance du marché en Amérique du Nord ?

La loi américaine sur l'investissement dans les infrastructures et l'emploi et les programmes de subventions connexes fournissent des capitaux substantiels pour les déploiements de mobilité intelligente.

Quel est le principal frein auquel font face les déploiements urbains aujourd'hui ?

Les dépenses d'investissement initiales élevées pour les déploiements de SAGT à l'échelle de la ville restent la barrière la plus significative, en particulier pour les économies en développement.

Dernière mise à jour de la page le: