Taille et part de marché de la gestion des déchets solides au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

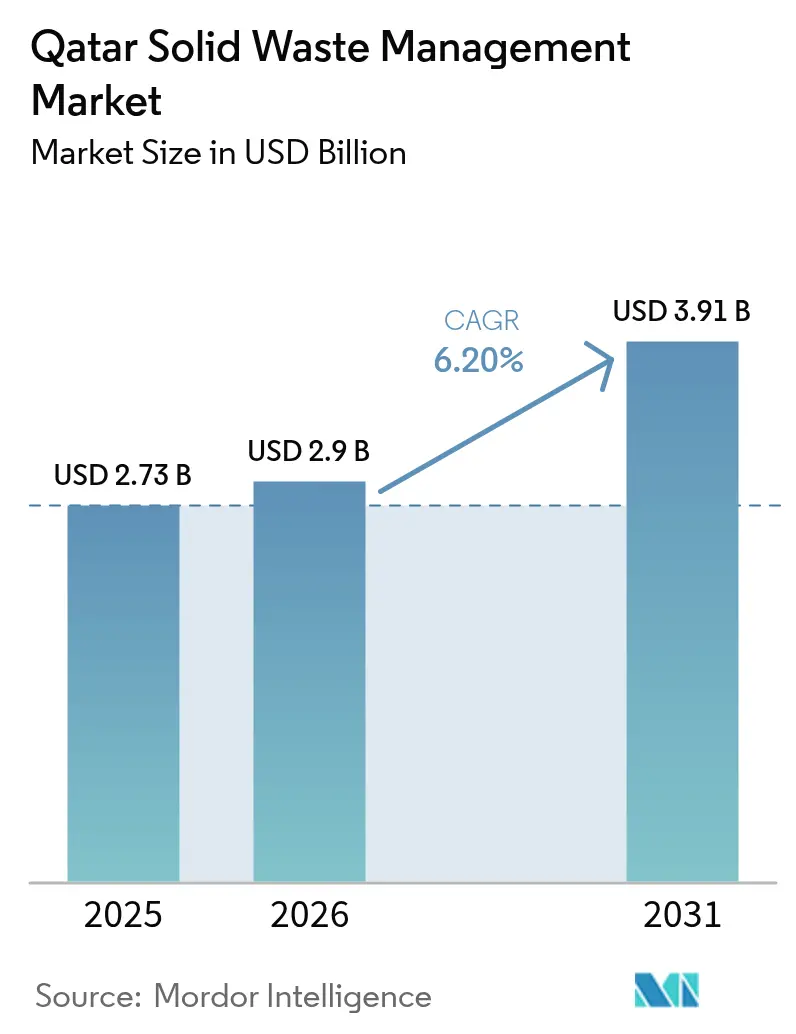

| Taille du marché de l'année de base (2025) | 2.73 Milliards de dollars |

| Taille du Marché (2026) | 2.9 Milliards de dollars |

| Taille du Marché (2031) | 3.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets solides au Qatar par Mordor Intelligence

La taille du marché de la gestion des déchets solides au Qatar devrait passer de 2,73 milliards USD en 2025 à 2,9 milliards USD en 2026 et atteindre 3,91 milliards USD d'ici 2031, à un TCAC de 6,20 % sur la période 2026-2031.

La forte croissance démographique, les engagements zéro déchet pris après la Fédération Internationale de Football Association (FIFA) et l'intensification de l'activité industrielle exercent de nouvelles pressions sur les flottes de collecte, les capacités de traitement et les infrastructures de valorisation des matières. Les déchets organiques continuent de dominer le tonnage total, mais un afflux croissant d'équipements électroniques mis au rebut remodèle les priorités de traitement. Les capitaux s'orientent de plus en plus vers les projets de valorisation énergétique des déchets et les technologies de gestion intelligente des déchets, les opérateurs cherchant à améliorer leurs marges et à respecter l'objectif de détournement des déchets des décharges à hauteur de 85 % inscrit dans la Vision nationale du Qatar 2030. L'intensité concurrentielle s'accroît à mesure que les entreprises internationales utilisent leur solidité financière et leur savoir-faire numérique pour décrocher des contrats municipaux pluriannuels, tandis que les acteurs locaux s'appuient sur leurs réseaux logistiques pour séduire les clients commerciaux et industriels.

Principaux enseignements du rapport

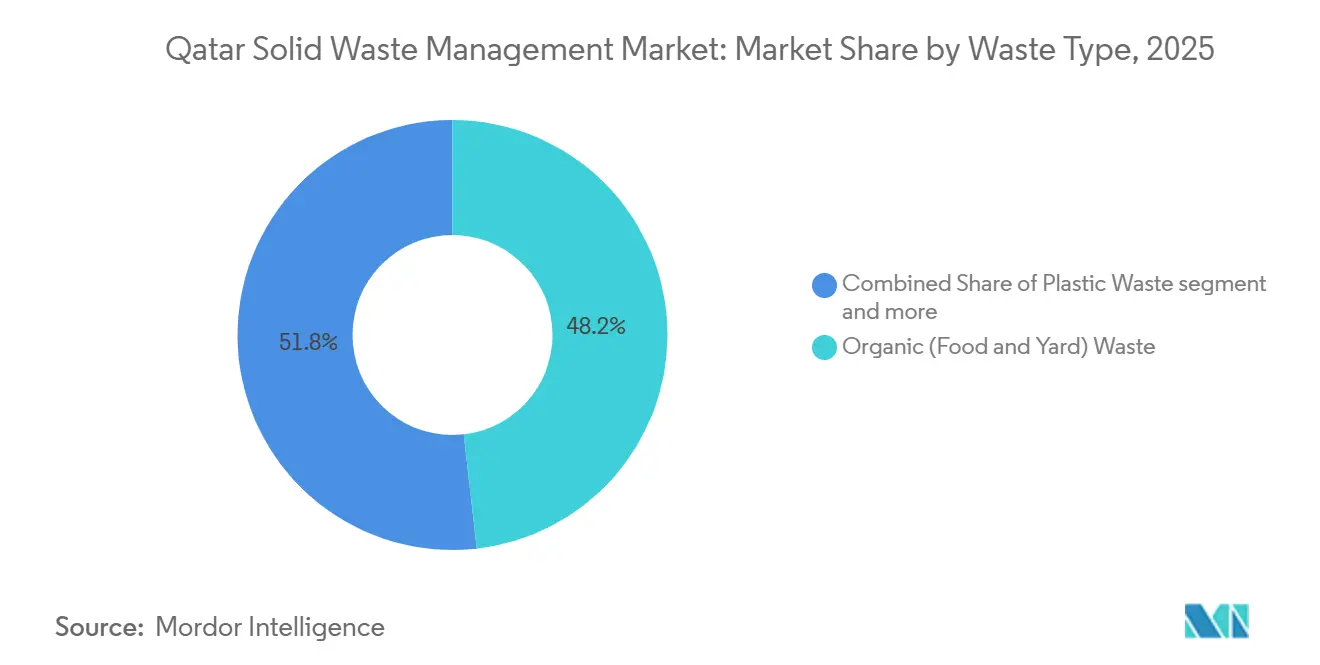

- Par type de déchet, les déchets organiques représentaient 48,2 % de la part de marché de la gestion des déchets solides au Qatar en 2025, tandis que les déchets électroniques devraient enregistrer un TCAC de 8,51 % jusqu'en 2031.

- Par source, les producteurs résidentiels représentaient 47,25 % de la part de marché de la gestion des déchets solides au Qatar en 2025, tandis que les flux de déchets industriels devraient croître à un TCAC de 6,95 % jusqu'en 2031.

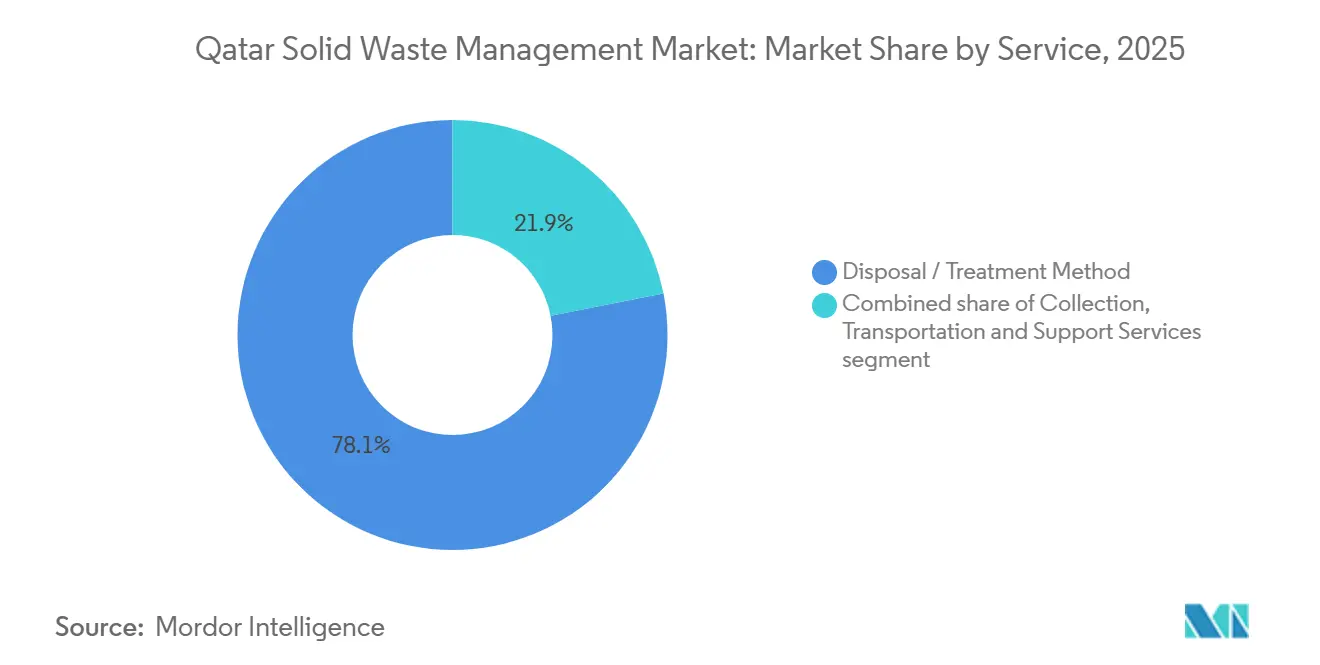

- Par service, les méthodes d'élimination et de traitement représentaient 78,10 % de la valeur 2025 au sein de la taille du marché de la gestion des déchets solides au Qatar, tandis que le recyclage et la valorisation des matières devraient enregistrer un TCAC de 8,05 % jusqu'en 2031.

- Par ville, Doha représentait 50,10 % de la valeur 2025 au sein de la taille du marché de la gestion des déchets solides au Qatar, tandis que le reste du Qatar, incluant Al Khor, Dukhan et Mesaieed, devrait enregistrer la croissance la plus rapide avec un TCAC de 7,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des déchets solides au Qatar

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mise en œuvre des objectifs obligatoires de tri à la source dans le cadre de la Vision nationale du Qatar 2030 | +1.5% | National, déploiement progressif à partir de Doha, Al Rayyan, Al Wakrah | Moyen terme (2-4 ans) |

| Expansion du portefeuille de projets de valorisation énergétique des déchets soutenue par des investissements des fonds souverains | +1.3% | National, installations phares à Mesaieed et Doha | Long terme (≥ 4 ans) |

| Croissance démographique rapide augmentant les volumes de déchets solides municipaux générés | +1.2% | National, avec concentration à Doha et Al Rayyan | Court terme (≤ 2 ans) |

| Engagements de durabilité post-méga-événement FIFA promouvant les initiatives zéro déchet en décharge | +0.9% | National, infrastructures héritées à Doha et Al Wakrah | Moyen terme (2-4 ans) |

| Adoption de technologies de tri robotisé assistées par intelligence artificielle améliorant l'efficacité de la valorisation des matières | +0.7% | National, déploiement précoce dans les centres de valorisation des matières de Doha | Moyen terme (2-4 ans) |

| Initiatives de symbiose industrielle utilisant les sous-produits des installations de gaz naturel liquéfié et de dessalement | +0.6% | Régional, concentré dans les zones industrielles de Ras Laffan et Mesaieed | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mise en œuvre des objectifs obligatoires de tri à la source dans le cadre de la Vision nationale du Qatar 2030

La décision ministérielle 143 oblige chaque établissement à séparer les matières organiques, les recyclables et les résidus d'ici décembre 2027, sous peine d'amendes pouvant atteindre 13 700 USD en cas de récidive. Des audits pilotes à Doha ont révélé des taux de contamination supérieurs à 40 %, de sorte que des campagnes de sensibilisation multilingues et des incitations sous forme de remises sur les factures de services publics sont en cours d'expérimentation. Des bacs intelligents équipés de capteurs de poids et d'étiquettes à radiofréquence sous-tendent ce changement de comportement, mais nécessitent un investissement estimé à 49 millions USD pour un déploiement complet. À mesure que les sanctions se durcissent, les producteurs et les prestataires de services expérimentent conjointement des programmes de reprise pour améliorer la conformité et réduire la main-d'œuvre de re-tri dans les centres de valorisation des matières.

Expansion du portefeuille de projets de valorisation énergétique des déchets soutenue par des investissements des fonds souverains

Le Centre national de gestion des déchets solides développe une usine de valorisation énergétique des déchets d'une capacité de 640 000 tonnes par an à Mesaieed, pour un coût d'investissement avoisinant 700 millions USD. La Qatar Investment Authority a déjà réservé 200 millions USD en fonds propres, ancrant un partenariat public-privé qui produira jusqu'à 80 MW d'électricité pour les utilisateurs industriels. Une surveillance continue des émissions, alignée sur les normes de l'Union européenne, a été spécifiée pour répondre aux préoccupations relatives à la qualité de l'air. Une fois opérationnelle en 2028, l'installation pourra propulser le marché de la gestion des déchets solides au Qatar vers son objectif de détournement des décharges en absorbant les résidus mixtes actuellement destinés à la décharge d'Umm Al Afai.[1]"Statistiques démographiques du Qatar." Autorité de planification et de statistiques, État du Qatar. Consulté en mars 2026. https://www.psa.gov.qa/en/statistics/pages/population.aspx

La croissance démographique rapide augmente les volumes de déchets solides municipaux générés

La population est passée de 2,69 millions en 2020 à environ 2,98 millions en 2025, poussant la production de déchets par habitant vers 1,6 kilogramme par jour. Les charges de travail des flottes ont augmenté en parallèle, contraignant les opérateurs à allonger les itinéraires de collecte vers les nouvelles banlieues et à augmenter les budgets de maintenance. Les nœuds résidentiels à forte densité tels que West Bay et Lusail ont enregistré un taux de conformité au tri inférieur à un quart des ménages, limitant le détournement en amont. Les autorités publiques surveillent désormais les données de remplissage en temps réel pour redéployer les camions et réduire les heures supplémentaires, une pratique qui réduit la consommation de diesel mais engendre des coûts de télématique. La pression volumétrique liée à la croissance démographique demeure donc le catalyseur le plus immédiat pour l'expansion des flottes et les investissements dans l'optimisation des itinéraires.[2]"Statistiques démographiques du Qatar." Autorité de planification et de statistiques, État du Qatar. Consulté en mars 2026

Engagements de durabilité post-méga-événement FIFA promouvant les initiatives zéro déchet en décharge

La Coupe du monde 2022 a détourné 87 % des déchets de l'événement grâce au tri sur site et à des partenaires de reprise dédiés. Le gouvernement intègre désormais des clauses de détournement similaires — minimum 60 % — dans les appels d'offres municipaux, avantageant les entreprises disposant d'une capacité de valorisation établie. Toutefois, reproduire les conditions d'un événement dans le quotidien est plus difficile ; porter le détournement à 85 % à l'échelle nationale triplerait les besoins actuels en capacité de traitement des centres de valorisation des matières. Les cadres d'achat favorisent désormais les soumissionnaires capables d'assurer à la fois la collecte et le traitement en aval pour combler cet écart entre l'offre et la demande.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et coûts opérationnels des installations avancées de traitement des déchets | -0.8% | National, particulièrement aigu à Doha et Al Rayyan où les coûts fonciers sont élevés | Court terme (≤ 2 ans) |

| Faible participation du public et sensibilisation limitée aux programmes de recyclage et de tri des déchets | -0.6% | National, plus prononcé dans les communautés d'expatriés en transit | Moyen terme (2-4 ans) |

| Manque de données granulaires sur la production de déchets affectant la planification des infrastructures à long terme | -0.4% | National, lacunes de planification dans les municipalités du reste du Qatar | Moyen terme (2-4 ans) |

| Défis liés au contrôle des odeurs et à la gestion des lixiviats dans les conditions climatiques arides du Qatar | -0.3% | National, critique à la décharge d'Umm Al Afai et dans les stations de transfert | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et coûts opérationnels des installations avancées de traitement des déchets

Les centres de valorisation des matières à tri optique et les lignes de traitement mécano-biologique nécessitent des investissements allant de 40 millions USD à 150 millions USD pour des installations entièrement intégrées. Les frais de déversement réglementés, actuellement d'environ 16,50 USD par tonne, couvrent à peine la moitié du coût nécessaire pour obtenir des rendements internes à deux chiffres. Le foncier dans les zones industrielles de Doha est à prix premium, gonflant les budgets de projet jusqu'à 20 %. Sans financement de l'écart de viabilité, de nombreuses entreprises locales reportent leurs modernisations ou subventionnent croisément à partir de leurs activités logistiques, limitant la diffusion technologique et renforçant la dépendance à l'égard des décharges.

Faible participation du public et sensibilisation limitée aux programmes de recyclage et de tri des déchets

Malgré la distribution de bacs à code couleur à plus de 200 000 foyers, le taux moyen de contamination des recyclables avoisine toujours 40 %. La main-d'œuvre du Qatar est composée à 88 % d'expatriés, aux habitudes d'élimination diverses et à fort taux de rotation, ce qui rompt la continuité des actions de sensibilisation. Des enquêtes menées en 2025 ont montré que seulement 22 % des résidents pouvaient trier correctement cinq articles courants. Une contamination élevée double la main-d'œuvre de re-tri manuel et réduit le débit, augmentant le coût par tonne valorisée. Les applications mobiles ludiques qui récompensent le tri correct gagnent du terrain, mais n'ont pas encore atteint la masse critique parmi les travailleurs à bas salaires qui manquent souvent de smartphones.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déchet : la domination des déchets organiques masque la montée en puissance des déchets électroniques

Les déchets organiques représentaient 48,2 % du tonnage total en 2025, soulignant leur rôle de plus grande composante du marché de la gestion des déchets solides au Qatar. L'usine pilote de digestion anaérobie de Doha accepte 15 000 tonnes par an et vend du biogaz pour la cogénération de chaleur et d'électricité ; cependant, le traitement du flux organique national de 1,1 million de tonnes nécessiterait 900 millions USD de capacité de digestion supplémentaire. Les charges riches en humidité engendrent des coûts élevés de contrôle des lixiviats, mais présentent également un potentiel de détournement rapide si le tri à domicile s'améliore.

Les déchets électroniques restent un flux relativement modeste mais sont en passe de devenir le segment à la croissance la plus rapide, progressant à un TCAC de 8,51 % jusqu'en 2031. Les règles de responsabilité élargie des producteurs adoptées en 2024 obligent les détaillants en électronique à installer des bornes de reprise, et de grandes enseignes telles que Lulu Hypermarket ont déjà installé des points de collecte dans les centres commerciaux de Doha. Les valeurs de récupération élevées du cuivre, de l'or et du palladium contribuent à compenser les coûts de traitement, faisant des déchets électroniques une niche lucrative à mesure que la conformité progresse sur le marché de la gestion des déchets solides au Qatar.

Par source : les volumes résidentiels rencontrent la complexité industrielle

Les ménages résidentiels ont fourni 47,25 % des déchets en 2025, reflétant des productions par habitant de 1,6 kg par jour dans les quartiers de tours et les résidences fermées. Les logiciels de planification des itinéraires réduisent désormais les temps morts et la consommation de diesel, mais l'accès aux résidences fermées continue de peser sur la productivité. À mesure que les amendes pour non-tri se durcissent, les opérateurs intègrent des bacs intelligents à QR code pour récompenser les ménages maintenant un taux de contamination inférieur à 10 %.

Les producteurs industriels se développent à un TCAC de 6,95 % à mesure que les travaux du champ gazier North Field de gaz naturel liquéfié et les usines de dessalement augmentent les volumes de flux dangereux. Les catalyseurs usés et les absorbants contaminés de Ras Laffan nécessitent un transport agréé et un stockage sécurisé. La manutention spécialisée améliore les marges par rapport aux contrats résidentiels, incitant les entreprises mondiales à s'implanter plus profondément sur le marché de la gestion des déchets solides au Qatar.

Par service : la domination du traitement cède la place à la dynamique de valorisation

Les fonctions d'élimination et de traitement représentaient 78,1 % du chiffre d'affaires 2025, ancrées dans la décharge d'Umm Al Afai et des pilotes limités de traitement mécano-biologique. La directive ministérielle interdisant la mise en décharge directe des déchets non traités après 2030 réoriente déjà les capitaux vers la valorisation énergétique des déchets, la co-combustion de combustible dérivé des déchets et les lignes de tri avancées.

Les activités de recyclage et de valorisation des matières devraient enregistrer la croissance la plus rapide, avec un TCAC de 8,05 %. La zone industrielle d'Al Afjah a attribué 51 parcelles strictement dédiées au recyclage, stimulant la ligne de lavage de PET d'Averda et l'installation de mise en balles d'Elite Paper. Les manifestes numériques et le suivi par chaîne de blocs assurent aux clients entreprises la traçabilité, encourageant davantage de producteurs à financer des programmes en boucle fermée au sein du marché de la gestion des déchets solides au Qatar.

Analyse géographique

Doha détenait 50,1 % de la part de marché en 2025, sa domination découlant de la densité de population et des flux de recyclables à haute valeur ajoutée ; cependant, son centre de valorisation des matières fonctionne déjà à environ 85 % de sa capacité, créant une urgence d'expansion ou de développement d'installations satellites. L'application par la municipalité en 2025 d'amendes de tri de 1 370 USD a fait progresser la conformité dans les zones pilotes, mais l'extension de l'application à chaque quartier dépend de la surveillance numérique et de la capacité judiciaire.

Education City à Al Rayyan a obtenu la certification zéro déchet en 2024, illustrant un leadership institutionnel que le ministère promeut désormais auprès des campus et des hôpitaux à l'échelle nationale. Le port de Hamad à Al Wakrah traite les marchandises endommagées et les emballages que les opérateurs mettent en balles pour l'exportation, illustrant comment les actifs logistiques peuvent monétiser les recyclables même lorsque les débouchés intérieurs sont faibles.

Le reste du Qatar mène l'expansion du marché, avec des activités de gestion des déchets projetées à un TCAC de 7,35 % jusqu'en 2031. Les municipalités périphériques telles qu'Al Khor, Dukhan et Mesaieed tirent leur dynamisme des hydrocarbures et de l'industrie lourde.[3]Msheireb Properties, "Résultats du pilote de collecte des déchets par aspiration 2025," msheireb.com La main-d'œuvre entrante d'Al Khor stimulera la demande résidentielle ; Dukhan se concentre sur la remédiation des sols contaminés ; Mesaieed est pionnière en matière de synergies circulaires utilisant les sous-produits industriels. Le ministère a réservé des subventions pour combler les écarts de viabilité des nouveaux centres de valorisation des matières et stations de transfert, reconnaissant que les infrastructures doivent suivre l'évolution des volumes de déchets sur le marché de la gestion des déchets solides au Qatar.

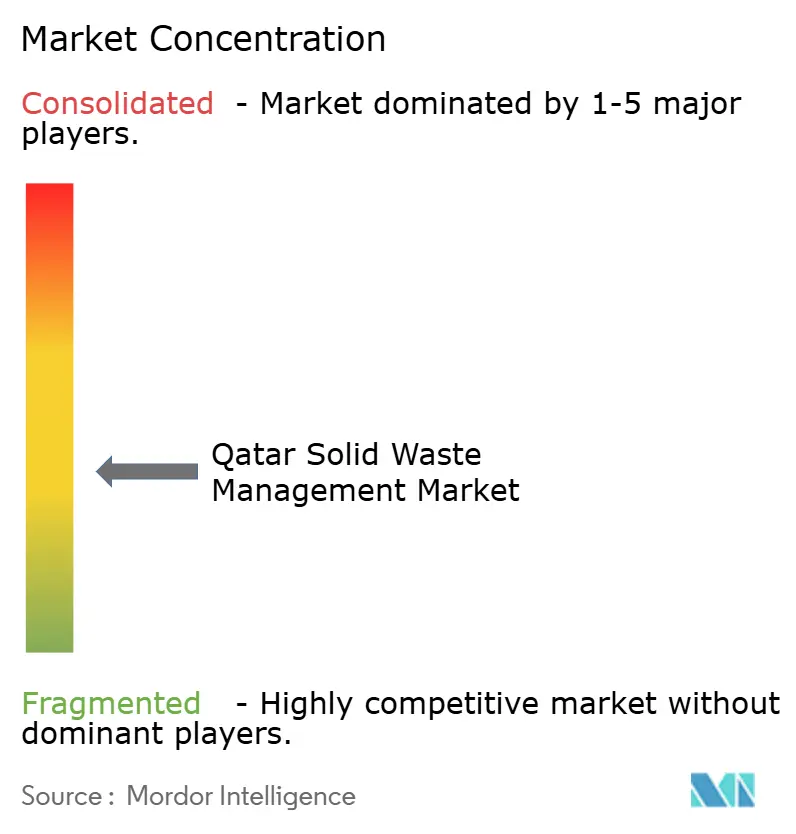

Paysage concurrentiel

Le marché de la gestion des déchets solides au Qatar est modérément concentré, les grands acteurs internationaux Veolia, Averda et Urbaser détenant une part significative des contrats municipaux, s'appuyant sur leur expertise opérationnelle mondiale, leurs capacités de service intégrées et leurs solides ressources financières. Les concurrents locaux tels que Seashore Group et Milaha Logistics ripostent avec une couverture du dernier kilomètre et des offres logistiques groupées intégrant la collecte avec la manutention portuaire et les services industriels.[4]Veolia, "Fiche d'information sur les opérations au Qatar 2025," veolia.com

Le positionnement stratégique s'articule autour de l'intégration verticale. Le rachat en 2024 par Averda d'un recycleur d'Al Afjah sécurise l'approvisionnement en matières premières pour sa nouvelle ligne de lavage de PET, tandis qu'Urbaser s'associe à un bureau d'ingénierie européen pour soumissionner au contrat de construction-exploitation de l'installation de valorisation énergétique des déchets de Mesaieed. Veolia étend ses réseaux de bacs connectés à l'Internet des objets à travers Education City, utilisant les données de remplissage en temps réel pour améliorer l'efficacité des itinéraires et satisfaire aux incitations de détournement.

La technologie est le nouveau champ de bataille. L'essai de tri robotisé de Seashore a amélioré la pureté à 95 %, débloquant des prix d'exportation plus élevés pour les plastiques. La modernisation de la flotte de Milaha vers le gaz naturel comprimé s'aligne sur les objectifs énergétiques nationaux et réduit les coûts de carburant de 15 %. À mesure que les besoins en capitaux augmentent pour la valorisation énergétique des déchets et les infrastructures intelligentes, le secteur se consolidera probablement autour de 5 à 7 opérateurs intégrés capables de financer des solutions de bout en bout au sein du marché de la gestion des déchets solides au Qatar.

Leaders du secteur de la gestion des déchets solides au Qatar

Seashore Group

Averda Environmental Services

Veolia Qatar

Urbaser Qatar

Milaha Logistics (Waste Unit)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Veolia Qatar et la Fondation Qatar ont conclu un partenariat dans le cadre d'un contrat de 18 millions USD pour installer 500 bacs intelligents connectés à l'Internet des objets à travers Education City, optimisant les itinéraires pour réduire les émissions de 35 %. Cette initiative établit une nouvelle norme institutionnelle en matière de pratiques d'économie circulaire, visant un taux de détournement des déchets de 70 % d'ici 2026.

- Mars 2025 : Le ministère de la Municipalité du Qatar a lancé un programme numérique de tri des déchets dans 250 000 établissements, comprenant une application de suivi ludique et des amendes pouvant atteindre 50 000 QAR (13 735 USD) en cas de non-conformité. Cette application stricte vise à orienter le pays vers l'objectif de la Vision nationale 2030 de détournement de 85 % des déchets des décharges.

- Février 2025 : Le Centre national de gestion des déchets solides a attribué un contrat de conception-construction-exploitation de 123 millions USD à un consortium dirigé par Urbaser pour une usine de valorisation énergétique des déchets de 640 000 tonnes à Mesaieed, dont le raccordement au réseau est prévu pour 2028.

- Janvier 2025 : Milaha Logistics a ajouté 15 camions compacteurs au gaz naturel comprimé pour desservir Ras Laffan et Mesaieed.

Périmètre du rapport sur le marché de la gestion des déchets solides au Qatar

| Déchets organiques (alimentaires et de jardin) |

| Papier et carton |

| Déchets plastiques |

| Déchets métalliques |

| Déchets de verre |

| Déchets électroniques |

| Textiles et cuir |

| Autres (caoutchouc, bois, etc.) |

| Résidentielle |

| Commerciale (bureaux, commerce de détail, etc.) |

| Industrielle |

| Institutionnelle |

| Services municipaux (nettoyage des rues, parcs, etc.) |

| Construction et démolition |

| Collecte, transport, tri et prétraitement | |

| Méthode d'élimination / traitement | Recyclage et valorisation des matières |

| Compostage | |

| Digestion anaérobie | |

| Valorisation énergétique (valorisation énergétique des déchets / combustible dérivé des déchets / biogaz) | |

| Mise en décharge | |

| Autres (incinération sans valorisation énergétique, traitement mécano-biologique) | |

| Services auxiliaires et de soutien (audit, conseil, gestion intelligente des déchets) |

| Doha |

| Al Rayyan |

| Al Wakrah |

| Reste du Qatar |

| Par type de déchet | Déchets organiques (alimentaires et de jardin) | |

| Papier et carton | ||

| Déchets plastiques | ||

| Déchets métalliques | ||

| Déchets de verre | ||

| Déchets électroniques | ||

| Textiles et cuir | ||

| Autres (caoutchouc, bois, etc.) | ||

| Par source | Résidentielle | |

| Commerciale (bureaux, commerce de détail, etc.) | ||

| Industrielle | ||

| Institutionnelle | ||

| Services municipaux (nettoyage des rues, parcs, etc.) | ||

| Construction et démolition | ||

| Par service | Collecte, transport, tri et prétraitement | |

| Méthode d'élimination / traitement | Recyclage et valorisation des matières | |

| Compostage | ||

| Digestion anaérobie | ||

| Valorisation énergétique (valorisation énergétique des déchets / combustible dérivé des déchets / biogaz) | ||

| Mise en décharge | ||

| Autres (incinération sans valorisation énergétique, traitement mécano-biologique) | ||

| Services auxiliaires et de soutien (audit, conseil, gestion intelligente des déchets) | ||

| Par ville | Doha | |

| Al Rayyan | ||

| Al Wakrah | ||

| Reste du Qatar | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gestion des déchets solides au Qatar en 2026 ?

Il est estimé à 2,90 milliards USD en 2026, en route vers 3,91 milliards USD d'ici 2031.

Quel type de déchet domine le tonnage actuel ?

Les déchets organiques, principalement les déchets alimentaires et les déchets de jardin, représentaient 48,2 % du volume total en 2025.

Quel segment connaît la croissance la plus rapide ?

Les déchets électroniques devraient progresser à un TCAC de 8,51 % de 2026 à 2031, à mesure que le renouvellement des appareils s'accélère.

Pourquoi les projets de valorisation énergétique des déchets se multiplient-ils ?

L'espace en décharge est limité et la Vision nationale 2030 vise un détournement de 85 % ; les usines de valorisation énergétique des déchets offrent un traitement thermique et une production d'électricité qui s'alignent sur ces objectifs.

Qui sont les principaux prestataires de services ?

Veolia, Averda et Urbaser dominent les contrats municipaux, tandis que Seashore Group et Milaha Logistics se concentrent sur les clients commerciaux et industriels.

Quelle est la prochaine échéance réglementaire majeure ?

D'ici décembre 2027, chaque établissement devra trier ses déchets en flux organiques, recyclables et résiduels, sous peine d'amendes progressives.

Dernière mise à jour de la page le: