Taille et part du marché de la gestion des déchets du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

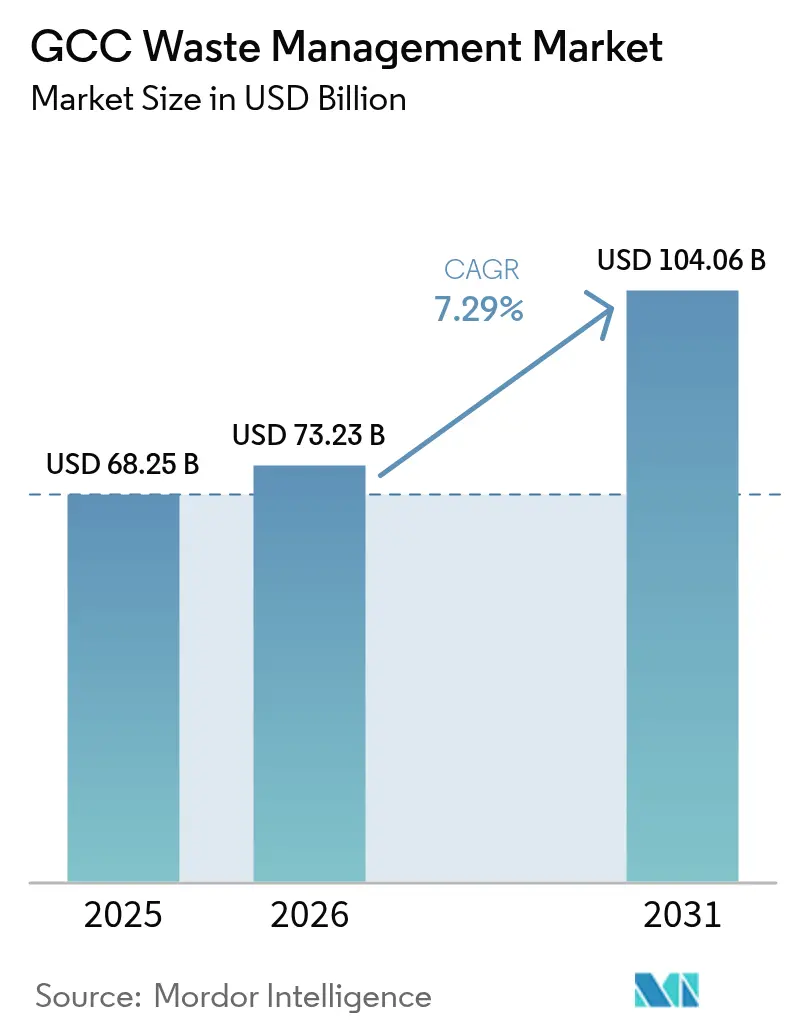

| Taille du marché de l'année de base (2025) | 68.25 Milliards de dollars |

| Taille du Marché (2026) | 73.23 Milliards de dollars |

| Taille du Marché (2031) | 104.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.29% CAGR |

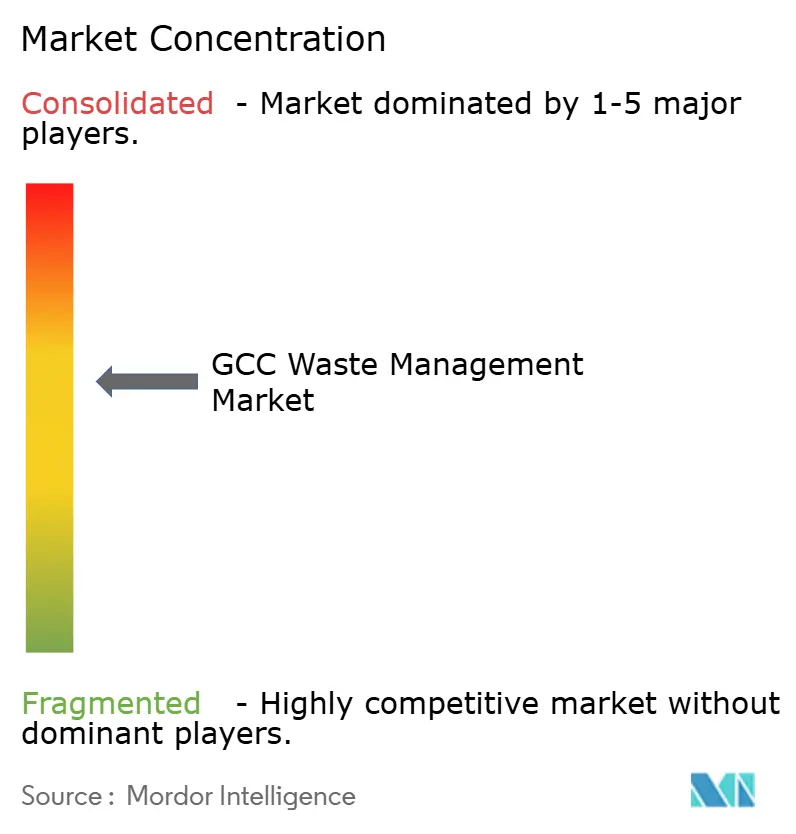

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets du CCG par Mordor Intelligence

La taille du marché de la gestion des déchets du CCG en 2026 est estimée à 73,23 milliards USD, en progression par rapport à la valeur de 2025 de 68,25 milliards USD, avec des projections pour 2031 atteignant 104,06 milliards USD, croissant à un TCAC de 7,29 % sur la période 2026-2031. L'urbanisation rapide, avec plus de 80 % des habitants de la région vivant désormais dans des villes, continue de faire gonfler les volumes de déchets solides municipaux et d'intensifier la demande en capacités de traitement modernes. Les objectifs obligatoires de détournement des décharges, ancrés dans les visions nationales — tels que l'objectif de 90 % de l'Arabie saoudite d'ici 2040 et l'ambition de recyclage à 75 % des Émirats arabes unis — convertissent la pression réglementaire en revenus stables pour les acteurs intégrés. Un riche pipeline de partenariats public-privé, d'une valeur bien supérieure à 1 000 milliards USD dans le cadre des infrastructures plus larges, oriente les capitaux privés vers de grands complexes de traitement des déchets tout en accélérant le transfert de technologie. La dynamique est également soutenue par des initiatives de symbiose industrielle qui acheminant les combustibles dérivés des déchets vers les fours de cimenteries, réduisant les coûts d'élimination et l'empreinte carbone, ainsi que par des dispositifs de consignes automatiques basés sur des récompenses qui incitent les consommateurs au recyclage.

Points clés du rapport

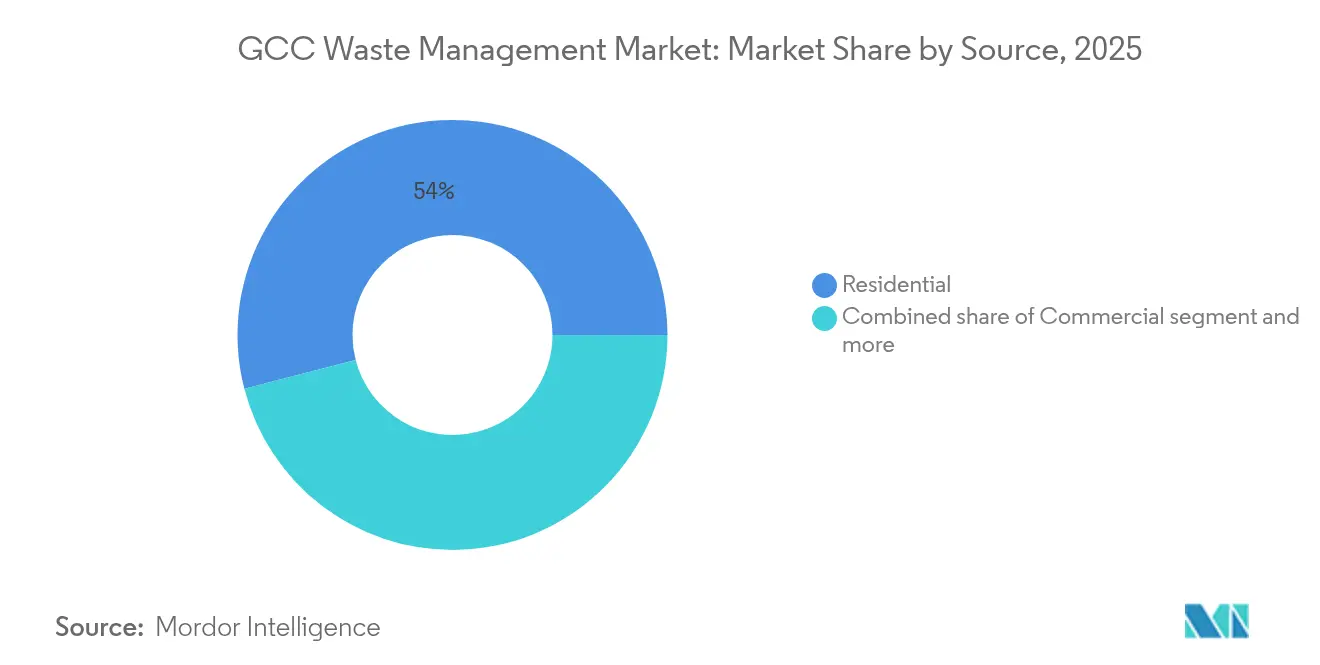

- Par source, les flux résidentiels représentaient 54,03 % de la part du marché de la gestion des déchets du CCG en 2025. Les déchets commerciaux devraient progresser à un TCAC de 9,57 % jusqu'en 2031.

- Par type de service, l'élimination et le traitement représentaient 51,76 % de la taille du marché de la gestion des déchets du CCG en 2025. Le recyclage et la valorisation des ressources devraient progresser à un TCAC de 9,68 % jusqu'en 2031.

- Par type de déchet, les déchets solides municipaux représentaient 46,21 % du volume global en 2025, tandis que les déchets électroniques enregistraient le TCAC le plus élevé à 8,55 %.

- Par zone géographique, l'Arabie saoudite était en tête avec une part de 40,05 % du marché de la gestion des déchets du CCG en 2025, tandis que les Émirats arabes unis affichaient le TCAC le plus élevé à 8,28 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des déchets du CCG

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs obligatoires de détournement des décharges dans le cadre des programmes Vision du CCG | +2.1% | L'Arabie saoudite, les Émirats arabes unis et le Qatar sont les principaux concernés ; effets d'entraînement vers le Koweït, Oman et Bahreïn | Moyen terme (2 à 4 ans) |

| La croissance rapide de la population urbaine stimule les volumes de déchets solides municipaux | +1.8% | Ensemble du CCG, avec une concentration en Arabie saoudite et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Essor des partenariats public-privé pour les complexes intégrés de gestion des déchets | +1.4% | Marchés principaux : Arabie saoudite et Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Zones de symbiose industrielle pour la co-valorisation dans les fours de cimenteries | +0.9% | Couloirs industriels d'Arabie saoudite, des Émirats arabes unis et du Qatar | Long terme (≥ 4 ans) |

| Déploiement commercial des consignes automatiques dans les chaînes de commerce de détail | +0.6% | Centres urbains des Émirats arabes unis et d'Arabie saoudite | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obligations de détournement des décharges

Les programmes Vision en Arabie saoudite et aux Émirats arabes unis élèvent les services de gestion des déchets d'une logique utilitaire à celle d'une industrie stratégique. Des quotas assortis de pénalités contraignent les municipalités à orienter les déchets vers le recyclage, le compostage et la valorisation énergétique, malgré des coûts initiaux plus élevés. Les dispositifs d'incitation récompensent les premiers acteurs, réduisant les délais de retour sur investissement pour les nouvelles installations de valorisation des matières. L'approche localisée du Qatar favorise des actifs distribués de plus petite taille, élargissant le pool d'entreprises contractantes éligibles. L'alignement sur la norme ISO 14001 favorise les acteurs dotés d'une conformité éprouvée, orientant l'attribution des marchés vers les multinationales à forte intensité technologique.

Croissance rapide de la population urbaine

L'expansion démographique centrée sur les villes a fait dépasser aux déchets solides municipaux annuels les 27 millions de tonnes. La génération journalière par habitant dépasse déjà 1,5 kg à Riyad, mettant à l'épreuve les flottes de collecte conventionnelles. La hausse du niveau de vie modifie la composition des déchets vers des matériaux à forte densité d'emballages, compliquant la séparation tout en rendant les économies d'échelle attractives pour les installations de tri automatisées. La densité des agglomérations urbaines réduit les distances de transport et améliore les taux d'utilisation des installations, soutenant des flux de trésorerie positifs pour les projets. Les codes d'urbanisme intègrent désormais des dispositions relatives à la gestion des déchets, garantissant une base prévisible de demande à long terme.

Essor des partenariats public-privé pour les complexes de traitement des déchets

Un programme d'infrastructures de 1 100 milliards USD comprend environ 200 appels d'offres en partenariat public-privé saoudiens qui regroupent collecte, transfert, traitement et valorisation énergétique dans des contrats à source unique. Ces structures transfèrent le risque lié aux volumes tout en synchronisant les cycles budgétaires municipaux avec les durées de vie d'actifs de 25 ans. Les concessions intégrées de Riyad réduisent déjà les coûts d'interface et augmentent les taux de détournement. Néanmoins, le succès de ce modèle dépend de cadres réglementaires exécutoires et de formules tarifaires transparentes, des domaines dans lesquels les régulateurs du CCG renforcent leur surveillance.

Zones de co-valorisation dans les fours de cimenteries

Les cimenteries substituant 15 % à 20 % de leurs combustibles fossiles par des mélanges de combustibles dérivés des déchets ancrent désormais des pôles de symbiose industrielle émergents. Le double avantage de la réduction des coûts des intrants et des frais de mise en décharge évités sous-tend l'économie circulaire. Les pôles saoudiens tels que Jubail associent les sous-produits pétrochimiques aux débris de construction pour boucler les cycles des matières. La proximité géographique demeure essentielle ; aussi, les installations de traitement et les producteurs de déchets convergent vers les couloirs industriels, développant de nouvelles chaînes de valeur régionales[1]Khaled Al-Mutairi, "Combustible dérivé des déchets dans les fours de cimenteries du CCG," Journal of Cleaner Production, sciencedirect.com.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût actualisé élevé de la valorisation énergétique des déchets par rapport aux décharges subventionnées | -1.2% | Ensemble du CCG, en particulier le Koweït, Oman et Bahreïn | Moyen terme (2 à 4 ans) |

| Systèmes fragmentés de collecte des redevances municipales | -0.8% | Koweït, Bahreïn, petits émirats et villes secondaires | Court terme (≤ 2 ans) |

| Manque de capacité locale de traitement des déchets dangereux | -0.6% | Koweït, Oman, Bahreïn et émirats du nord | Long terme (≥ 4 ans) |

| Les tempêtes de sable saisonnières perturbent la logistique de collecte | -0.4% | Koweït, provinces orientales d'Arabie saoudite et Qatar | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la valorisation énergétique des déchets face aux décharges subventionnées

Des frais de traitement de 60 à 80 USD par tonne demeurent nécessaires pour assurer des rendements acceptables de la valorisation énergétique des déchets, alors que les frais de déversement dans les décharges subventionnées stagnent autour de 10 à 20 USD par tonne, freinant les pipelines de projets d'installations. Les pays de plus petite taille, avec des tonnages limités, peinent à atteindre les économies d'échelle, et les régimes de subventions enracinés résistent à la tarification des externalités. Néanmoins, la hausse des prix du foncier urbain et le renforcement des exigences de conformité environnementale réduisent progressivement l'écart, améliorant la bancabilité dans les métropoles denses telles que Dubaï et Abou Dhabi[2]Ahmed Al-Hemoud, "Coût économique des tempêtes de sable sur le secteur pétrolier du Koweït," Atmospheric Research, sciencedirect.com.

Fragmentation des systèmes de collecte des redevances municipales

Les taux de collecte oscillent entre 90 % dans certaines villes et à peine 40 % dans d'autres, fragilisant la certitude des flux de trésorerie pour les investisseurs. L'hétérogénéité des formats de facturation et la faiblesse de l'application réduisent les signaux de tarification à l'usage, décourageant la réduction des déchets et la participation du secteur privé. Les grands producteurs commerciaux exploitent des lacunes pour négocier des contrats sur mesure, érodant les bases de revenus municipaux et les structures de subventions croisées. Des tarifs harmonisés et des plateformes de facturation électronique commencent à combler l'écart, mais les progrès restent inégaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les flux commerciaux surpassent la croissance des volumes résidentiels

Les déchets résidentiels ont conservé une part de 54,03 % du marché de la gestion des déchets du CCG en 2025, reflétant une génération élevée par habitant liée aux habitudes de consommation aisée. Les déchets commerciaux, cependant, devraient progresser de 9,57 % par an jusqu'en 2031, portés par l'expansion du commerce de détail et la reprise du tourisme dans les grandes villes. Les producteurs industriels déploient des stratégies de production circulaire qui freinent la croissance des volumes, tandis que les déchets médicaux — environ 21 000 tonnes dans les seuls hôpitaux saoudiens — bénéficient de tarifs de traitement premium. Les chantiers de construction contribuent jusqu'à 70 % du tonnage journalier de Dubaï, créant une opportunité substantielle pour les granulats recyclés.

La croissance commerciale oriente également la valeur vers le tri spécialisé et la digestion organique. Les mégaprojets à usage mixte nécessitent des contrats groupés couvrant tours résidentielles, hôtels et centres commerciaux sous des accords uniques, favorisant les opérateurs capables d'évoluer rapidement. Les déchets institutionnels des ministères et des universités offrent des tonnages prévisibles et des marges portées par la conformité, renforçant la diversité de la demande sur le marché de la gestion des déchets du CCG.

Par type de service : le recyclage s'accélère malgré la prédominance de l'élimination

La mise en décharge et le traitement de base représentaient encore 51,76 % des revenus de 2025, mais le resserrement des quotas de détournement entraîne un recul progressif de leur part. Les revenus du recyclage et de la valorisation des ressources progressent à un TCAC de 9,68 %, soutenus par de nouvelles installations de valorisation des matières et la hausse des redevances de responsabilité élargie des producteurs. Les itinéraires de collecte optimisés par l'IoT réduisent la consommation de carburant de 28 %, améliorant les marges des transporteurs.

La capacité d'incinération se développe grâce à l'usine Warsan de Dubaï, d'une capacité de 1,9 million de tonnes, qui alimentera 200 MW sur le réseau électrique. Les services de conseil, d'audit et de formation captent une demande de débordement à mesure que les entreprises cherchent à remplir leurs obligations de divulgation ESG. L'incinération des déchets biomédicaux reste limitée en capacité, maintenant des prix élevés. Les contrats multi-flux intégrés dominent désormais les appels d'offres, modifiant la dynamique de la concurrence sur le marché de la gestion des déchets du CCG.

Par type de déchet : les déchets électroniques affichent la trajectoire de croissance la plus élevée

Les déchets solides municipaux ont conservé une part de 46,21 % en 2025, mais les déchets électroniques devraient progresser à un TCAC de 8,55 % à mesure que le renouvellement des appareils s'accélère. Les filières formelles des Émirats arabes unis ne traitent que 10 000 tonnes par an, ce qui signale l'existence d'un vaste marché informel propice à la consolidation. Les déchets industriels dangereux manquent de capacité régionale, ce qui a conduit Sharjah à mettre en service un centre de traitement à 27,2 millions USD au service de 1 900 usines. Les flux de plastiques, totalisant 10 millions de tonnes par an, représentent un potentiel d'économie circulaire de 6 milliards USD une fois les fuites dans la chaîne de valeur comblées.

Les déchets de construction et de démolition continuent de dominer les autres flux, mais des concasseurs pilotes produisant des granulats recyclés ont démontré leur viabilité technique, soutenant les crédits de construction verte. Les sous-produits agricoles, principalement les résidus de palmiers dattiers, fournissent des matières premières aux composteurs et aux fours à biochar qui améliorent les sols arides. Ces compositions évolutives renforcent collectivement la diversité des revenus sur le marché de la gestion des déchets du CCG.

Analyse géographique

L'Arabie saoudite était en tête avec 40,05 % du marché de la gestion des déchets du CCG en 2025, grâce à plus de 110 millions de tonnes de déchets annuels et à des investissements de plusieurs milliards de dollars dans le cadre de Vision 2030 visant un détournement à 90 %. Le Centre national de gestion des déchets cible 840 nouvelles installations soutenues par 14,7 milliards USD de financement, tandis que la Saudi Investment Recycling Company poursuit un taux de recyclage de 81 % d'ici 2035. Treize pôles industriels ancrent des couloirs intégrés de transformation des déchets en ressources tirant parti des actifs pétrochimiques existants.

Les Émirats arabes unis devraient afficher la croissance la plus rapide, avec un TCAC de 8,28 % jusqu'en 2031, alors que Dubaï met en service la plus grande installation de valorisation énergétique des déchets au monde et déploie des plateformes de collecte pilotées par l'IA réduisant les coûts opérationnels jusqu'à 80 %. Tadweer d'Abou Dhabi avance dans la sensibilisation à l'économie circulaire, tandis que Beeah de Sharjah vise le zéro enfouissement via les consignes automatiques et un tri exhaustif. La simplification des procédures d'autorisation et les contrats basés sur la performance raccourcissent les délais de retour sur investissement, encourageant les flux de capital-investissement vers le marché de la gestion des déchets du CCG.

Le Qatar pousse le traitement localisé dans le cadre de la Vision nationale 2030, avec des établissements médicaux illustrant les meilleures pratiques en matière de séparation et de stérilisation. Le Koweït est aux prises avec des arrêts liés aux tempêtes de sable qui coûtent au secteur pétrolier 9,36 millions USD par an, mais le recyclage des débris de construction émerge comme un contrepoids viable. La Vision 2040 d'Oman vise un détournement à 60 % grâce à des projets pilotes IoT à Al-Duqm qui ont généré des gains d'efficacité de 41,5 %. L'empreinte dense de Bahreïn suggère des mégausines centralisées, mais la rareté des terres accélère la transition vers la valorisation énergétique et le compostage avancé.

Paysage concurrentiel

La concurrence régionale est modérée, les cinq premiers opérateurs contrôlant environ 45 % des revenus. Averda, Beeah et Tadweer s'appuient sur des contrats municipaux à long terme, tandis que SUEZ et Veolia transfèrent leur savoir-faire mondial dans des niches à forte intensité capitalistique telles que les déchets dangereux et la valorisation énergétique des déchets. Les partenariats stratégiques — comme l'accord-cadre de SUEZ avec la Saudi Investment Recycling Company — ouvrent d'importants pipelines alignés sur Vision 2030. Les dépenses technologiques se concentrent sur les bacs connectés à des capteurs, le routage par IA et les manifestes blockchain certifiant les destinations finales, différenciant les offres de services sur le marché de la gestion des déchets du CCG.

Des opportunités de marché inexploitées persistent dans le démantèlement des déchets électroniques, la stérilisation des déchets médicaux et les installations de granulats concassés. Les start-ups proposant des places de marché numériques pour les matières secondaires gagnent du terrain, mais se heurtent à des obstacles de passage à l'échelle. Les exigences en matière de reporting ESG orientent la notation des appels d'offres en faveur des opérateurs accrédités selon les normes ISO 14001 et GRI, avantageant les acteurs internationaux. Les entreprises locales de taille moyenne répondent par des coentreprises qui mutualisent bilans et systèmes de conformité.

Leaders du secteur de la gestion des déchets du CCG

Averda

Bee'ah (Sharjah)

Tadweer (Abu Dhabi Waste Management Co.)

SUEZ Middle East Recycling LLC

Veolia Middle East

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : AD Ports Group a signé un accord de phase initiale d'une durée de 50 ans et d'une valeur de 120 millions USD pour la construction d'un parc industriel de 20 km² intégrant des services de gestion des déchets dans la Zone économique du Canal de Suez en Égypte.

- Février 2025 : Veolia et ADNOC ont annoncé des plans pour optimiser les flux industriels d'eau et de déchets, renforçant l'expansion de Veolia dans le CCG.

- Janvier 2025 : Beeah Group et Chinook Hydrogen ont convenu de construire la première installation commerciale de production d'hydrogène à partir de déchets de la région, ouvrant la voie à la conversion de valorisation énergétique des déchets de nouvelle génération.

- Décembre 2024 : SUEZ et la Saudi Investment Recycling Company ont conclu un partenariat-cadre pour co-développer des actifs de valorisation énergétique des déchets en Arabie saoudite.

Périmètre du rapport sur le marché de la gestion des déchets du CCG

La gestion des déchets englobe les processus de collecte, de transport, de traitement, ainsi que le recyclage ou l'élimination des déchets. L'objectif premier de la gestion des déchets est de réduire le nombre de matériaux inutilisables et de prévenir les risques potentiels pour la santé et l'environnement.

Le marché de la gestion des déchets du Conseil de coopération du Golfe est segmenté par type de déchet (déchets industriels, déchets solides municipaux, déchets dangereux, déchets électroniques, déchets plastiques et déchets biomédicaux), par méthode d'élimination (collecte, décharges, incinération et recyclage), et par pays (Émirats arabes unis, Arabie saoudite, Qatar, Koweït et reste du CCG).

Le rapport fournit la taille du marché et les prévisions pour le marché de la gestion des déchets du Conseil de coopération du Golfe en valeur (USD) pour tous les segments susmentionnés.

| Résidentiel |

| Commercial (commerce de détail, bureaux, etc.) |

| Industriel |

| Médical (santé et pharmaceutique) |

| Construction et démolition |

| Autres (institutionnel, agricole, etc.) |

| Collecte, transport, tri et séparation | |

| Élimination / traitement | Décharge |

| Recyclage et valorisation des ressources | |

| Incinération et valorisation énergétique des déchets | |

| Autres (traitement chimique, compostage, etc.) | |

| Autres (conseil, audit et formation, etc.) |

| Déchets solides municipaux |

| Déchets industriels dangereux |

| Déchets électroniques |

| Déchets plastiques |

| Déchets biomédicaux |

| Déchets de construction et de démolition |

| Déchets agricoles |

| Autres déchets spécialisés (radioactifs, etc.) |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par source | Résidentiel | |

| Commercial (commerce de détail, bureaux, etc.) | ||

| Industriel | ||

| Médical (santé et pharmaceutique) | ||

| Construction et démolition | ||

| Autres (institutionnel, agricole, etc.) | ||

| Par type de service | Collecte, transport, tri et séparation | |

| Élimination / traitement | Décharge | |

| Recyclage et valorisation des ressources | ||

| Incinération et valorisation énergétique des déchets | ||

| Autres (traitement chimique, compostage, etc.) | ||

| Autres (conseil, audit et formation, etc.) | ||

| Par type de déchet | Déchets solides municipaux | |

| Déchets industriels dangereux | ||

| Déchets électroniques | ||

| Déchets plastiques | ||

| Déchets biomédicaux | ||

| Déchets de construction et de démolition | ||

| Déchets agricoles | ||

| Autres déchets spécialisés (radioactifs, etc.) | ||

| Par pays | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des services de gestion des déchets du CCG en 2026 ?

La taille du marché de la gestion des déchets du CCG est de 73,23 milliards USD en 2026.

À quel rythme le secteur croît-il jusqu'en 2031 ?

Les revenus devraient progresser à un TCAC de 7,29 %, atteignant 104,06 milliards USD d'ici 2031.

Quel pays est en tête des revenus régionaux ?

L'Arabie saoudite détenait 40,05 % de la part régionale en 2025, soutenue par les objectifs de Vision 2030.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les flux de déchets commerciaux enregistrent le TCAC le plus élevé à 9,57 % sur la période de prévision.

Dernière mise à jour de la page le: