Taille et part du marché de la gestion intelligente des déchets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

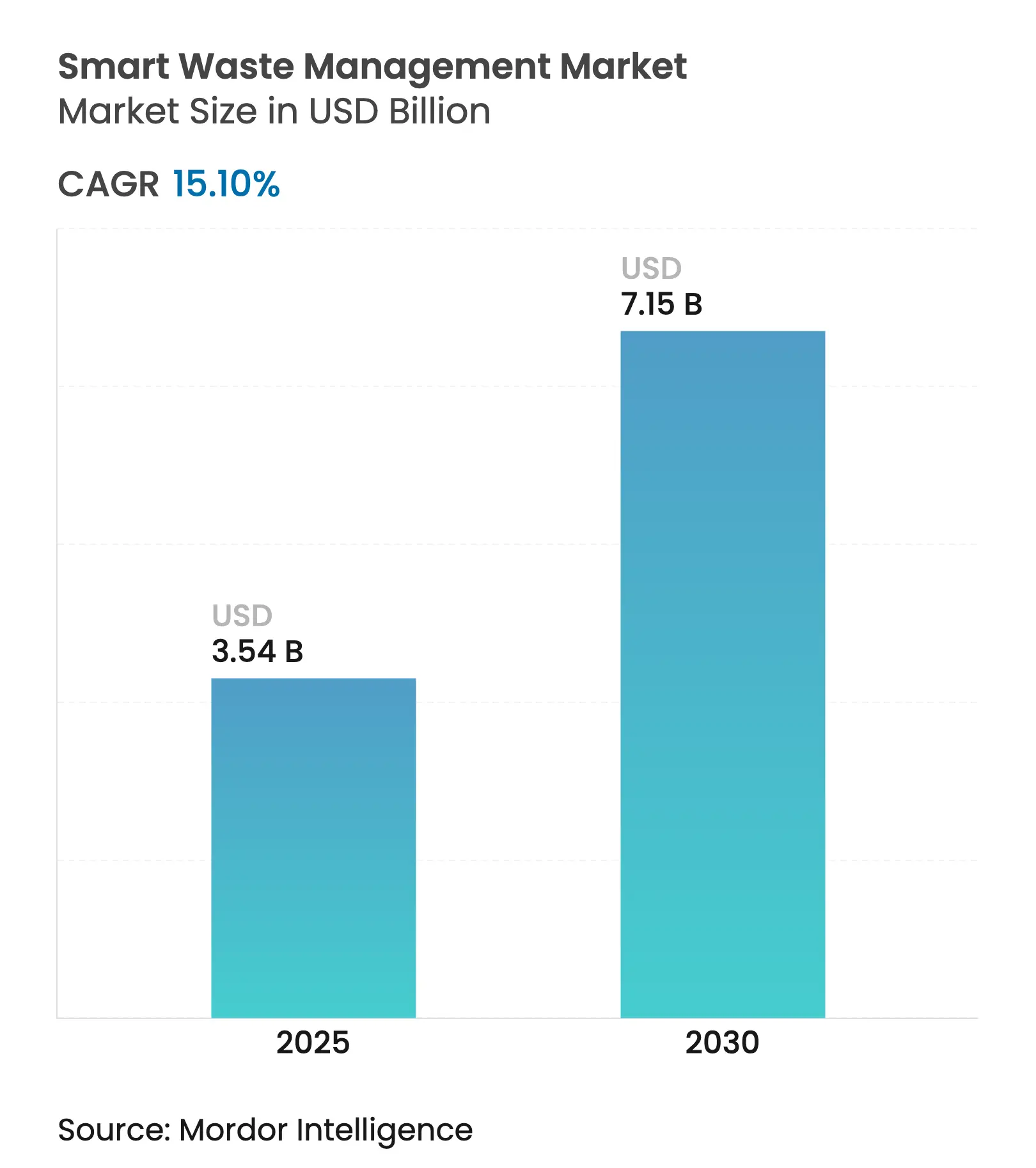

| Taille du Marché (2025) | 3.54 Milliards de dollars |

| Taille du Marché (2030) | 7.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.10% CAGR |

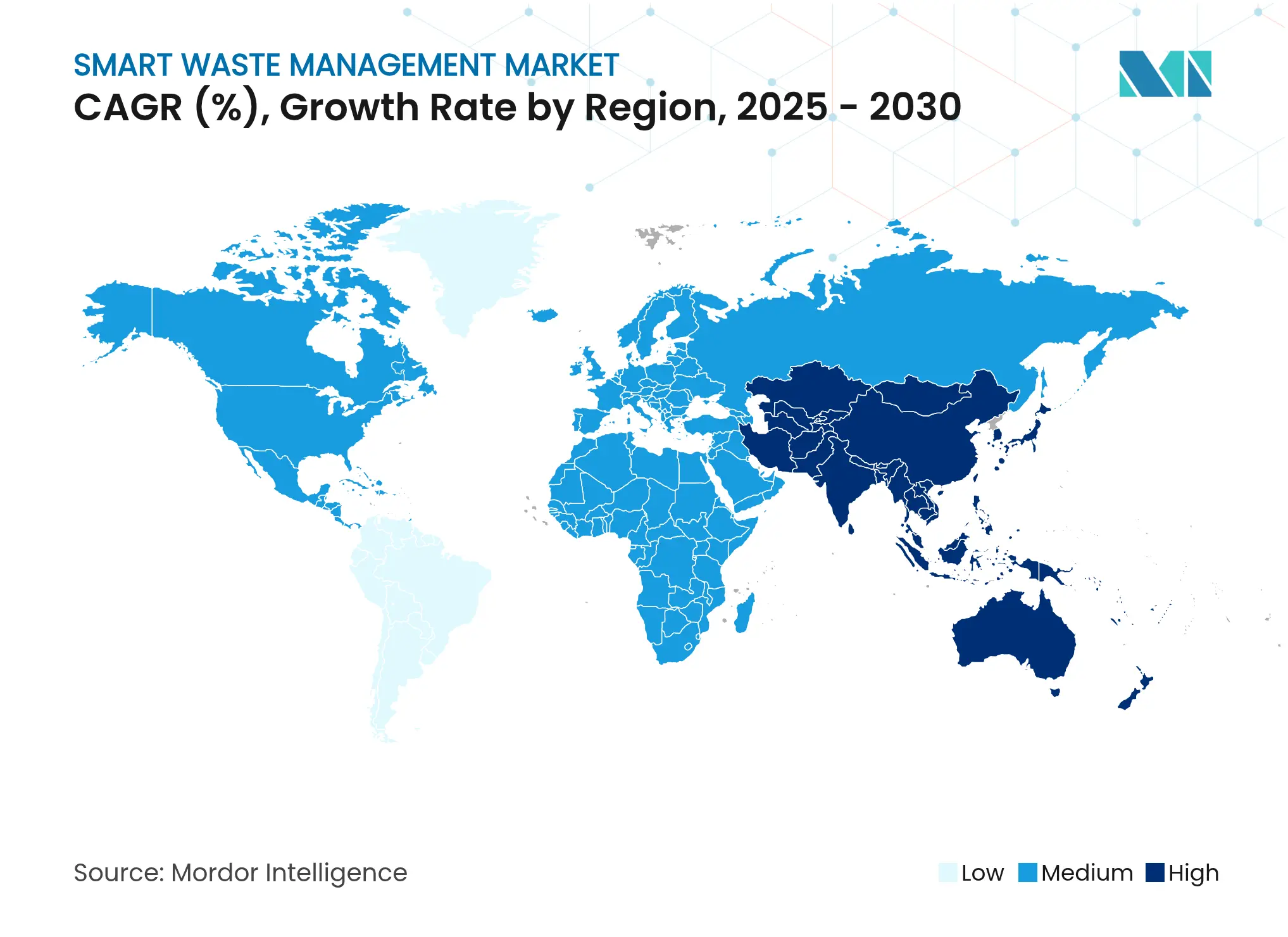

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion intelligente des déchets par Mordor Intelligence

La taille du marché de la gestion intelligente des déchets est estimée à 3,54 milliards USD en 2025 et devrait atteindre 7,15 milliards USD d'ici 2030, à un TCAC de 15,10 % au cours de la période de prévision (2025-2030).

L'urbanisation rapide, le durcissement des réglementations carbone et la hausse des taxes sur les décharges font des services de gestion des déchets pilotés par les données une nécessité budgétaire pour les municipalités, plutôt qu'une mise à niveau facultative. La baisse des prix des capteurs IoT, l'élargissement des réseaux 5G et LPWAN, et la maturité des plateformes d'IA permettent une visibilité en temps réel sur la collecte, réduisant les dépenses de carburant tout en garantissant la conformité aux règles de l'économie circulaire. Les programmes de crédits carbone monétisent désormais les matières organiques détournées, et les systèmes de tarification à l'usage offrent aux villes de nouvelles sources de revenus récurrents. Les investisseurs en capital-risque orientent leurs capitaux vers des start-ups de tri robotisé piloté par l'IA, et les opérateurs historiques accélèrent leur consolidation pour acquérir des capacités technologiques, créant un paysage équilibré où innovation et échelle coexistent.

Principaux enseignements du rapport

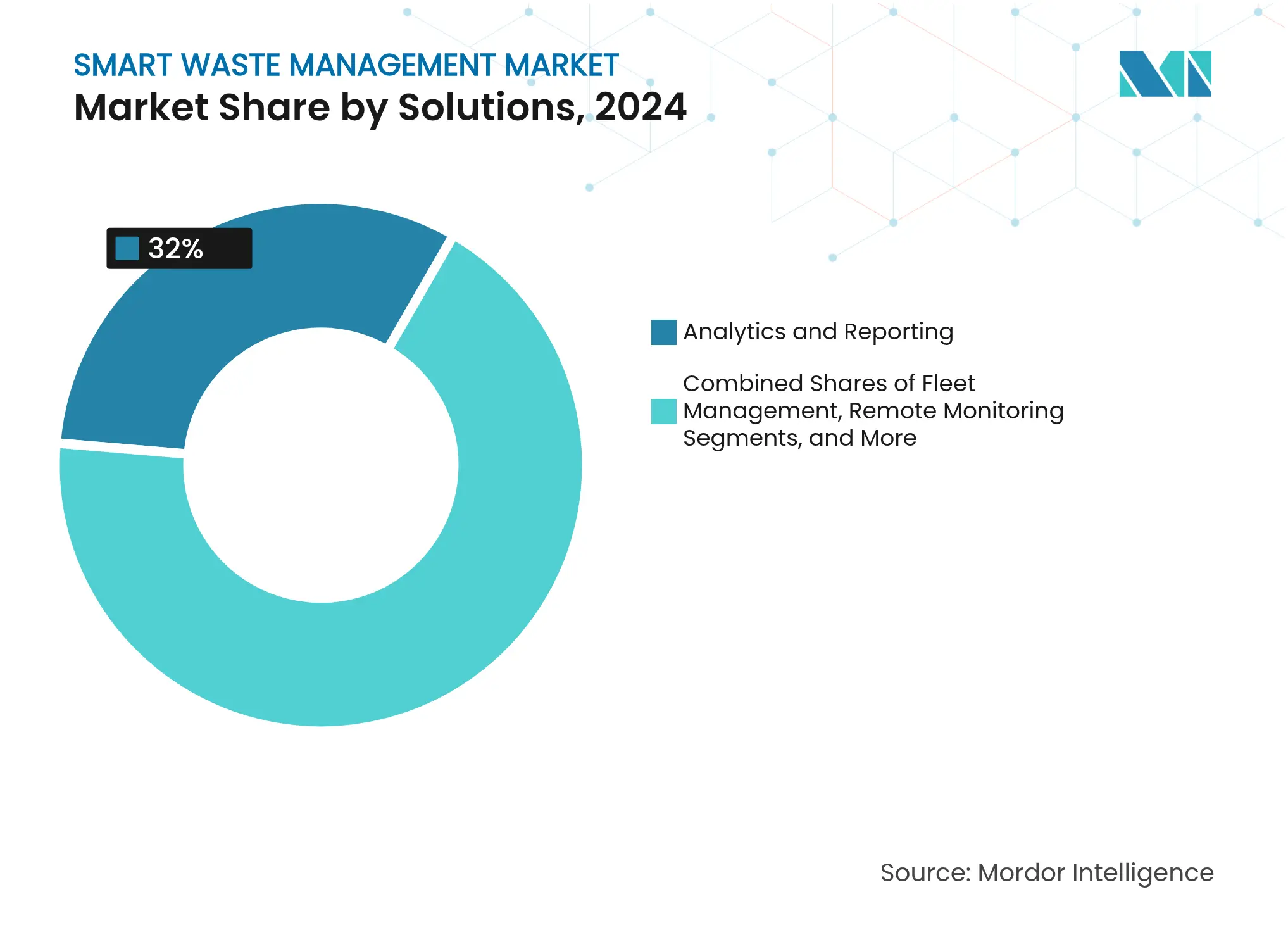

- Par solution, l'analyse et le reporting ont représenté 32 % de la part du marché de la gestion intelligente des déchets en 2024, tandis que la collecte intelligente devrait se développer à un TCAC de 22,53 % jusqu'en 2030.

- Par composant, les plateformes logicielles ont représenté 41 % de la taille du marché de la gestion intelligente des déchets en 2024 et devraient croître à un TCAC de 20,11 % jusqu'en 2030.

- Par type de déchets, les déchets résidentiels ont dominé avec une part de revenus de 46 % en 2024 ; les déchets électroniques devraient enregistrer le TCAC le plus rapide, soit 15,9 %, jusqu'en 2030.

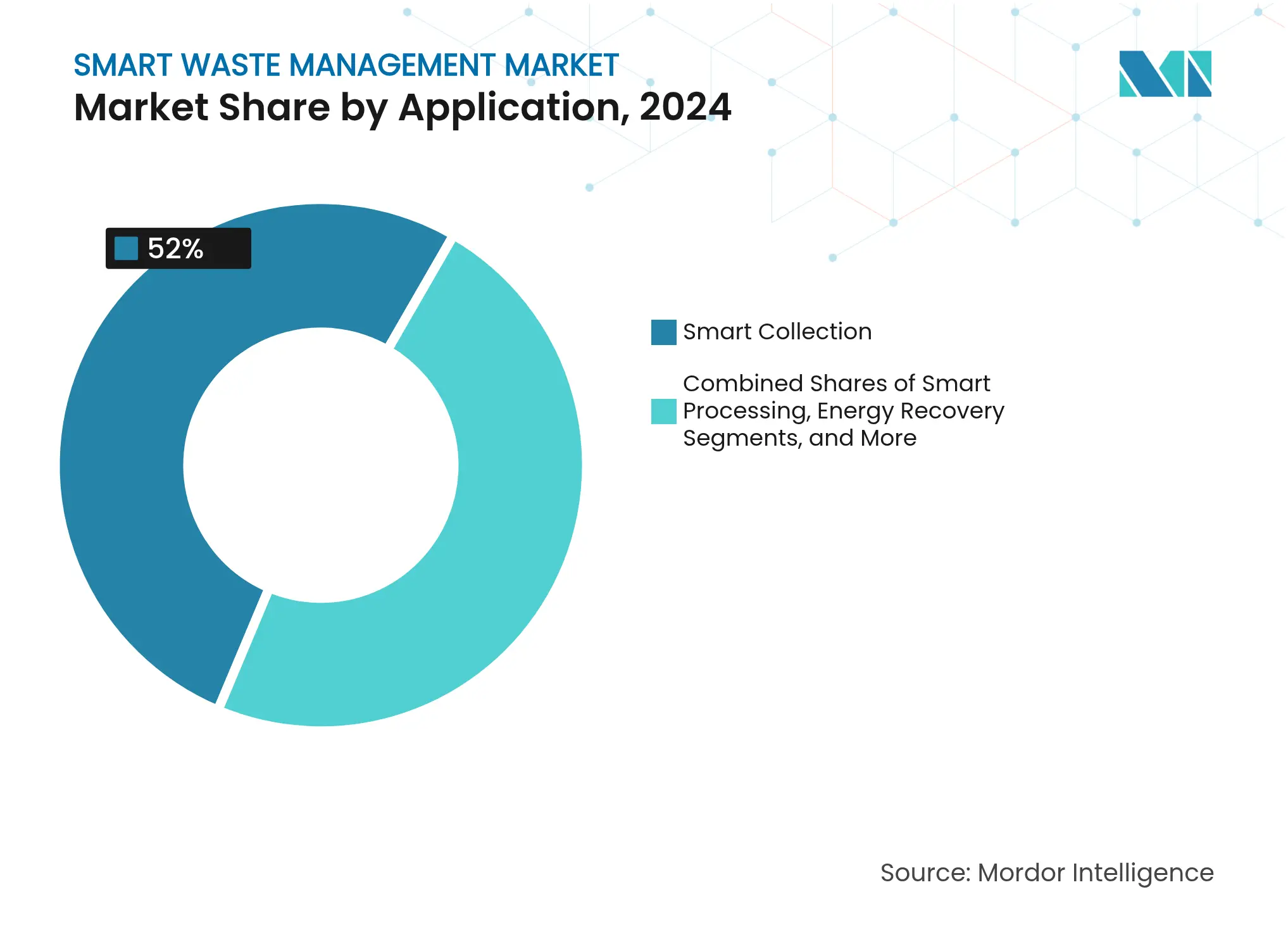

- Par application, la collecte intelligente a représenté 52 % de la taille du marché de la gestion intelligente des déchets en 2024 ; la valorisation énergétique affiche une forte dynamique avec un TCAC de 18,4 % entre 2025 et 2030.

- Par déploiement, les modèles cloud représentaient 61 % de la part en 2024 et demeurent l'option à la croissance la plus rapide avec un TCAC de 21,12 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord contrôlait 38 % de la part du marché de la gestion intelligente des déchets en 2024, tandis que l'Asie-Pacifique progresse à un TCAC régional de 16,7 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la gestion intelligente des déchets

Analyse de l'impact des moteurs*

| Moteur | Impact (~) (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'optimisation des itinéraires pilotée par les données réduit la consommation de carburant | +2.8% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Les programmes de tarification à l'usage améliorent le retour sur investissement municipal | +2.1% | Amérique du Nord et UE en cœur de cible, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Croissance des budgets alloués aux villes intelligentes | +3.2% | Mondial, porté par l'APAC et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Renforcement des obligations de reprise des déchets électroniques | +1.9% | Leadership de l'UE, expansion mondiale | Moyen terme (2 à 4 ans) |

| Financement par capital-risque pour les start-ups de tri robotisé par IA | +1.7% | Amérique du Nord et UE, avec émergence en APAC | Court terme (≤ 2 ans) |

| Monétisation des crédits carbone issus des déchets détournés | +1.4% | Mondial, avec soutien réglementaire dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'optimisation des itinéraires pilotée par les données réduit la consommation de carburant

Les capteurs de niveau de remplissage en temps réel et les moteurs de routage par IA réduisent les kilomètres parcourus par les véhicules de 25 % et diminuent la consommation de gazole de 10 %, s'attaquant ainsi au principal poste de coût contrôlable dans les opérations de collecte. Le routage dynamique met fin à la pratique de vidage des bacs à moitié pleins, réduisant les embouteillages et les émissions de CO₂ tout en maintenant la régularité du service. Les gestionnaires de flotte privilégient les tableaux de bord cloud qui visualisent les courbes de remplissage prévues afin que les équipes ne quittent les dépôts que lorsque cela est utile. Le modèle s'adapte aisément aux grilles urbaines denses et aux zones périurbaines, se révélant attractif pour les services de travaux publics aux budgets contraints. À mesure que la tarification carbone gagne du terrain, les économies de carburant vérifiées se traduisent également en crédits carbone négociables, renforçant l'argumentaire d'investissement pour l'optimisation basée sur les capteurs.

Les programmes de tarification à l'usage améliorent le retour sur investissement municipal

Les villes du Massachusetts et du Maine appliquant la tarification à l'usage ont réduit les tonnages éliminés de 44 % et transféré les coûts de collecte des taxes foncières vers des redevances directes aux usagers. Les cellules de pesée montées sur les bacs transmettent des données de poids que les moteurs de facturation convertissent en factures ménagères, créant une boucle de rétroaction transparente qui incite les résidents au recyclage. Les directeurs financiers apprécient la capacité du modèle à stabiliser les budgets en liant l'utilisation du service à la récupération des coûts, tandis que les responsables environnementaux soulignent les avantages en matière d'équité sociale liés à la facturation uniquement des déchets produits. Le mécanisme génère des flux de trésorerie fiables pouvant être réinvestis dans le déploiement de capteurs ou dans les infrastructures de recyclage, renforçant un cercle vertueux de minimisation des déchets et de résilience budgétaire au sein du marché de la gestion intelligente des déchets.

Croissance des budgets alloués aux villes intelligentes

Les plans informatiques municipaux allouent désormais des enveloppes plus importantes aux plateformes numériques de gestion des déchets, car la qualité de la collecte est très visible pour les citoyens et parce que les délais de retour sur investissement sont plus courts que pour de nombreux autres secteurs des villes intelligentes. Les banques de développement en Asie intègrent le matériel, les logiciels et les services de renforcement des capacités en matière de gestion des déchets solides dans des prêts globaux pour les infrastructures urbaines.[1]Banque asiatique de développement, « Projets intégrés de gestion des déchets solides », adb.org Les équipes d'achat regroupent de plus en plus la surveillance à distance, l'analyse, les applications de retour citoyen et les modules de reporting carbone dans un seul appel d'offres, permettant aux fournisseurs d'amortir les coûts de R&D sur des périmètres fonctionnels plus larges. Cette préférence augmente la taille moyenne des contrats et favorise les partenariats d'écosystème entre les opérateurs de collecte, les opérateurs télécom et les éditeurs de plateformes, consolidant le marché de la gestion intelligente des déchets comme pierre angulaire des feuilles de route plus larges des villes intelligentes.

Renforcement des obligations de reprise des déchets électroniques

Les amendements à la Convention de Bâle, entrés en vigueur en janvier 2025, imposent le consentement préalable des gouvernements pour tous les transferts transfrontaliers de déchets électroniques, ajoutant une complexité administrative que les plateformes de suivi numérique peuvent automatiser.[2]Agence américaine de protection de l'environnement, « Amendements à la Convention de Bâle », epa.gov La Corée du Sud étendra ses règles de type RoHS à tous les produits électriques d'ici 2026, et l'UE élargit chaque année les périmètres de responsabilité des producteurs. La conformité repose désormais sur des registres de chaîne de traçabilité inviolables et une réconciliation précise des matériaux, des tâches bien adaptées à la lecture de balises IoT et aux registres adossés à la blockchain. Ces mandats accélèrent la demande de robots de tri par IA capables de séparer proprement les plastiques, les métaux et les circuits imprimés, augmentant la valeur de récupération et alimentant les chaînes d'approvisionnement en matières premières secondaires pour les fabricants d'électronique grand public.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de modernisation des flottes existantes | -1.8% | Mondial, particulièrement aigu dans les marchés en développement | Moyen terme (2 à 4 ans) |

| Couverture LPWAN / 5G insuffisante sur les itinéraires ruraux | -1.3% | Zones rurales dans le monde, grave dans les régions en développement | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données liées aux capteurs au niveau des bacs | -0.9% | UE et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Retour sur investissement lent dans les municipalités à faible densité | -1.1% | Zones rurales et périurbaines dans le monde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de modernisation des flottes existantes

Une mise à niveau complète des capteurs, de la télématique et des cellules de pesée hydraulique peut atteindre 25 000 USD par camion, mettant à rude épreuve les limites de capital municipal, en particulier dans les petites juridictions dépendant de véhicules vieillissants. Les configurations de câblage fragmentées et les ordinateurs de bord propriétaires nécessitent des interfaces personnalisées, allongeant les délais d'installation et gonflant les factures de main-d'œuvre. Les villes échelonnent donc les déploiements sur les cycles de remplacement, freinant les effets de réseau qui dépendent de la densité des données. Les fournisseurs réagissent avec des modèles d'abonnement intégrant l'amortissement du matériel dans des frais mensuels, mais les restrictions de bilan maintiennent une adoption inégale, tempérant le potentiel de croissance au sein de certains segments du marché de la gestion intelligente des déchets.

Couverture LPWAN / 5G insuffisante sur les itinéraires ruraux

De nombreuses routes rurales traversent des zones d'ombre où les signaux LoRa ou NB-IoT tombent en dessous des seuils fonctionnels, forçant les bacs à passer en mode stockage-et-transfert qui érode l'immédiateté de l'analyse. Les municipalités peuvent ériger des passerelles privées, mais les dépenses initiales de tour, de liaison montante et de maintenance rivalisent avec les coûts des capteurs qu'elles cherchent à récupérer. Certains déploiements pilotes ont recours à une sauvegarde par satellite pour les stations de transfert éloignées, bien que les tarifs de bande passante limitent les envois de données à haute fréquence. Tant que les déploiements des opérateurs ne comblent pas ces lacunes, les districts éloignés ne déploieront que des fonctionnalités intelligentes partielles, ralentissant la pénétration dans les zones de desserte à faible densité du marché de la gestion intelligente des déchets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : l'analyse libère l'intelligence opérationnelle

L'analyse et le reporting ont représenté 32 % du marché de la gestion intelligente des déchets en 2024 et devraient afficher un TCAC de 17,21 % jusqu'en 2030. Les villes se tournent vers des tableaux de bord cloud qui traduisent les lectures brutes des capteurs en indicateurs clés de performance (KPI) lisibles, tels que les alertes de collecte manquée, le carburant consommé par tonne et la réduction des émissions de gaz à effet de serre. Les modèles prédictifs intègrent les tendances historiques de remplissage, les conditions météorologiques et les calendriers d'événements pour planifier des itinéraires dynamiques plusieurs jours à l'avance, améliorant simultanément les taux d'utilisation des camions et la satisfaction des résidents. Les modules de gestion de flotte superposent les traces GPS en direct et les alertes de diagnostic, minimisant les temps d'arrêt non planifiés et prolongeant la durée de vie des actifs. Les outils de gestion de la main-d'œuvre mobile transmettent ensuite des mises à jour de navigation aux tablettes embarquées, bouclant la boucle de rétroaction entre les informations analytiques et l'exécution sur le terrain.

Les synergies se renforcent à mesure que les différents piliers de solutions convergent. Les moteurs de gestion des actifs recommandent désormais le placement optimal des bacs en fonction des données de fréquentation piétonne, tandis que la surveillance à distance signale les événements de contamination qui menacent la qualité du recyclage. L'analyse vidéo par IA détecte les incidents de dépôt sauvage, transmettant des preuves géolocalisées aux équipes d'application de la loi. Ces flux de travail inter-modules créent des coûts de changement qui consolident les positions des fournisseurs et augmentent la valeur totale des contrats, soutenant une dynamique de revenus robuste pour le marché de la gestion intelligente des déchets.

Par composant : les plateformes logicielles permettent l'intégration

Les produits logiciels ont capté 41 % de la taille du marché de la gestion intelligente des déchets en 2024 et devraient s'accélérer à un TCAC de 20,11 % jusqu'en 2030, à mesure que les municipalités adoptent une tarification par abonnement qui contourne les lourds investissements en capital. Les architectures cloud offrent des mises à jour de fonctionnalités et des correctifs de cybersécurité par voie hertzienne, éliminant les visites sur site. Les API des fournisseurs facilitent les connexions plug-and-play avec les ERP municipaux, les registres carbone et les applications de signalement citoyen, générant des effets de réseau qui élargissent la base adressable. Le matériel sous-tend toujours la capture de données, mais les capteurs banalisés voient leur prix baisser chaque année, déplaçant le mix de dépenses vers les fonctionnalités logicielles et l'analyse à valeur ajoutée.

Les revenus de services augmentent parallèlement, à mesure que les intégrateurs conçoivent des feuilles de route de gestion du changement, forment les équipes et surveillent les tableaux de bord de qualité des données. Les contrats de services gérés regroupent la garantie, l'optimisation analytique et le reporting de conformité dans des frais mensuels prévisibles, alignant les incitations des fournisseurs sur les résultats des clients. Ce profil de revenus récurrents attire l'intérêt du capital-investissement et alimente les opérations de consolidation qui reconfigurent le paysage concurrentiel du marché de la gestion intelligente des déchets.

Par type de déchets : la domination résidentielle rencontre la dynamique des déchets électroniques

Les flux résidentiels ont contribué à 46 % des revenus de 2024, car les ménages présentent les cycles de collecte les plus fréquents et offrent des avantages clairs en matière d'engagement citoyen pour les élus. Les capteurs de niveau de remplissage des bacs découragent le suremplissage, et les applications smartphone incitent les résidents à séparer les matières organiques, augmentant les taux de détournement et les revenus vérifiés de crédits carbone. Les sacs à puce prennent en charge la facturation à l'usage, ancrant le modèle économique pour les mises à jour technologiques continues.

Les déchets électroniques, cependant, surpassent toutes les catégories avec un TCAC de 15,9 % jusqu'en 2030. Les obligations de responsabilité des producteurs, les engagements de destruction des données et les valeurs élevées de récupération des matières premières justifient des robots capables d'une précision de classification de 99,3 %.[3]AETECH, « Rapport sur la précision du tri par IA », aetech.co Les équipements de dépopulation automatisés extraient les batteries et les puces avec un contact humain minimal, réduisant les risques de blessures et récupérant les métaux critiques pour les chaînes d'approvisionnement nationales. Les segments commercial et industriel restent importants, les quartiers d'affaires denses du centre-ville offrant un potentiel lucratif d'optimisation des itinéraires, mais c'est dans les déchets électroniques soumis à des réglementations strictes que la différenciation technologique récompense le plus fortement les fournisseurs au sein du marché de la gestion intelligente des déchets.

Par application : la collecte intelligente génère des économies immédiates

La collecte intelligente a représenté 52 % des revenus de 2024 et maintient les meilleures perspectives de TCAC à 22,53 %, car le carburant, la main-d'œuvre et l'entretien des camions dominent les budgets municipaux. La télémétrie du niveau de remplissage, les données de trafic et les données météorologiques se combinent dans des moteurs de routage qui recalculent les manifestes quotidiens, réduisant les temps morts et les dépenses d'heures supplémentaires. Les villes rapportent que la réduction des kilomètres et des arrêts prolonge la durée de vie des freins et des pneus, offrant un dividende de maintenance cumulatif.

Le traitement intelligent est la prochaine frontière, à mesure que les trieurs optiques, la vision par IA et la robotique augmentent le débit et la pureté des installations de valorisation des matériaux. Les unités de valorisation énergétique convertissant les matières organiques en gaz naturel renouvelable génèrent des crédits de décarbonation dans le cadre de nombreux protocoles sur les gaz à effet de serre. Les plateformes de surveillance des gaz de décharge prédisent les niveaux de lixiviat et les pics de méthane, guidant les calendriers d'installation des couvertures. Les suites d'applications intégrées prolongent donc la durée de vie des actifs d'élimination et diversifient les revenus, renforçant la dynamique haussière sur l'ensemble du marché de la gestion intelligente des déchets.

Par déploiement : l'adoption du cloud accélère l'accessibilité

Les installations cloud représentent déjà 61 % des déploiements actifs et progressent à un TCAC de 21,12 %, car les petites et moyennes municipalités manquent de personnel informatique sur site. Les modèles d'abonnement convertissent les projets d'investissement en dépenses d'exploitation, simplifiant les approbations budgétaires. Les configurations multi-locataires permettent aux fournisseurs d'amortir la R&D, de réduire le prix par utilisateur et de déployer des améliorations chaque semaine. La redondance intégrée et les opérations de sécurité professionnelles répondent aux règles strictes de souveraineté des données désormais présentes dans la plupart des lois sur les marchés publics, apaisant les préoccupations des décideurs politiques.

Le déploiement sur site persiste dans les juridictions soumises à des mandats stricts d'hébergement dans le secteur public ou à une connectivité externe peu fiable. Les architectures hybrides transfèrent les calculs sensibles à la latence, tels que l'inférence de vision pour les trieurs robotisés, vers des passerelles de périphérie, tout en hébergeant les tableaux de bord dans le cloud. Cette flexibilité élargit le bassin adressable et soutient des stratégies de mise sur le marché diversifiées pour les éditeurs de plateformes au sein du marché de la gestion intelligente des déchets.

Analyse géographique

Marché de la gestion intelligente des déchets en Amérique du Nord

L'Amérique du Nord a détenu 38 % de la part du marché de la gestion intelligente des déchets en 2024, grâce à des réseaux télécom matures, à des systèmes précoces de tarification carbone et à des subventions fédérales pour les infrastructures qui financent les déploiements de villes intelligentes. Les bacs solaires compacteurs de Bigbelly ont réduit les collectes jusqu'à 80 % à New York et Boston, validant des économies de coûts qui ont permis des déploiements ultérieurs.[4]Bigbelly, « Déploiements en ville », bigbelly.com Le protocole de compensation canadien pour la valorisation des matières organiques permet à des projets tels que l'installation de Belleville de SusGlobal de monétiser 105 000 crédits vérifiés, améliorant les délais de retour sur investissement. Les opérateurs régionaux capitalisent également sur la loi sur la réduction de l'inflation, qui offre des crédits d'impôt pour les flottes propres, accélérant les pilotes de camions électriques liés aux logiciels de routage sensorisé.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 16,7 %, portée par l'urbanisation et les programmes nationaux d'infrastructure numérique. La ville de Kawagoe au Japon déploie des bacs SmaGO équipés de panneaux solaires, de compresseurs et de modems cellulaires qui transmettent l'état de remplissage aux salles de contrôle, réduisant les plaintes de débordement sur les sites touristiques. Le cadre RoHS renforcé de la Corée du Sud stimule les investissements dans le tri par IA, et les projets pilotes de villes zéro déchet en Chine démontrent des réductions mesurables des décharges et des émissions de CO₂ via des réseaux de capteurs intégrés. Les prêteurs multilatéraux accordent des prêts concessionnels qui regroupent le matériel de gestion des déchets, la connectivité et l'analyse, abaissant les barrières à l'entrée pour les villes de second rang et élargissant le marché global de la gestion intelligente des déchets.

L'Europe maintient une adoption robuste grâce à 20 ans d'évolution des politiques d'économie circulaire. La conformité à la Convention de Bâle, les escaliers de taxes sur les décharges et les objectifs de recyclage ambitieux incitent les municipalités à suivre numériquement chaque tonne. Le plan GreenUp de Veolia, d'un montant de 4 milliards EUR, déploie des systèmes avancés de suivi des déchets dangereux et de régénération des ressources, signalant un engagement d'entreprise à grande échelle sur veolia.com. Les installations de valorisation énergétique des déchets intègrent des modules de capture du carbone avec des tableaux de bord d'émissions en temps réel qui alimentent les déclarations de finance durable de l'UE, montrant comment conformité et technologie s'imbriquent. Les initiatives transfrontalières standardisent les schémas d'API afin que les données des capteurs de bacs puissent alimenter les agences statistiques nationales, ancrant davantage l'infrastructure numérique dans le marché de la gestion intelligente des déchets de la région.

Marché de la gestion intelligente des déchets aux États-Unis

Les États-Unis dominent le marché nord-américain de la gestion intelligente des déchets en tant que plus grand segment national. La position de leadership du pays est soutenue par la mise en œuvre étendue de programmes stratégiques de gestion des déchets dans les grandes villes et municipalités. Avec environ 88 % de part du marché nord-américain en 2024, les États-Unis démontrent une forte adoption des solutions de gestion intelligente des déchets. La croissance du pays est portée par les initiatives gouvernementales promouvant la durabilité, la pénétration des initiatives de gestion intelligente des déchets urbains dans les régions fortement urbanisées, et un accent croissant sur des pratiques efficaces de collecte et d'élimination des déchets.

Marché de la gestion intelligente des déchets au Canada

Le Canada représente un marché en croissance pour les solutions de gestion intelligente des déchets, avec un taux de croissance prévu d'environ 13 % de 2024 à 2029. Le marché du pays se caractérise par une industrialisation croissante et l'expansion du secteur résidentiel, ce qui crée une demande substantielle pour les solutions de gestion intelligente des déchets. Les villes et municipalités canadiennes recherchent activement des solutions innovantes pour relever les défis de la gestion des déchets, améliorer l'efficacité et promouvoir la durabilité. Les initiatives gouvernementales visant à créer un environnement propre et à réduire les déchets stimulent l'adoption de systèmes de gestion intelligente des déchets dans tout le pays.

Marché de la gestion intelligente des déchets en Europe

L'Europe démontre un fort engagement envers les solutions de gestion intelligente des déchets, soutenu par des politiques environnementales progressistes et l'innovation technologique dans toute la région. Le paysage du marché couvre des pays clés, notamment l'Allemagne, le Royaume-Uni, la France, l'Espagne et l'Italie, chacun contribuant de manière significative au développement du marché régional. La croissance de la région est portée par l'urbanisation croissante, des réglementations strictes en matière de gestion des déchets et l'adoption généralisée d'initiatives de gestion intelligente des déchets urbains.

Marché de la gestion intelligente des déchets en Allemagne

L'Allemagne est en tête du marché européen de la gestion intelligente des déchets avec environ 21 % de part du marché régional en 2024. La domination du pays est attribuée à son infrastructure avancée de gestion des déchets et à son fort accent sur l'innovation technologique. L'Allemagne applique une hiérarchie des déchets en cinq étapes : prévention, préparation au réemploi, recyclage, autres formes de valorisation et élimination, ce qui en fait l'une des nations les plus avancées au monde en termes de technologie et de systèmes de gestion des déchets.

Marché de la gestion intelligente des déchets au Royaume-Uni

Le Royaume-Uni présente le plus fort potentiel de croissance dans la région européenne, avec un taux de croissance prévu d'environ 18 % de 2024 à 2029. L'expansion rapide du marché du pays est portée par la mise en œuvre croissante de capteurs, de dispositifs IoT et d'analyse de données pour optimiser la collecte des déchets et améliorer l'efficacité. L'engagement du Royaume-Uni en faveur de la durabilité environnementale et des initiatives de gestion intelligente des déchets urbains a conduit à des investissements significatifs dans les technologies de gestion intelligente des déchets, notamment dans les zones urbaines.

Marché de la gestion intelligente des déchets en Asie-Pacifique

La région Asie-Pacifique représente un marché dynamique pour les solutions de gestion intelligente des déchets, caractérisé par une urbanisation rapide, une sensibilisation environnementale croissante et des initiatives gouvernementales en expansion. Les marchés clés comprennent la Chine, l'Inde, l'Australie et le Japon, chacun contribuant de manière unique au développement du marché régional. La transformation de la région est portée par les initiatives de gestion intelligente des déchets urbains, les préoccupations environnementales croissantes et la nécessité de systèmes efficaces de gestion des déchets dans des zones urbaines en croissance rapide.

Marché de la gestion intelligente des déchets en Chine

La Chine émerge comme le plus grand marché de la région Asie-Pacifique, démontrant une forte adoption des solutions de gestion intelligente des déchets. La position de leadership du pays sur le marché est soutenue par la mise en œuvre étendue de technologies de gestion intelligente des déchets urbains et des investissements significatifs dans les infrastructures de gestion des déchets. Les initiatives du Conseil d'État chinois pour le développement de villes zéro déchet et l'intégration de l'intelligence artificielle dans les systèmes de gestion des déchets témoignent de l'engagement du pays envers des solutions avancées de gestion des déchets.

Marché de la gestion intelligente des déchets en Australie

L'Australie représente le marché à la croissance la plus rapide de la région Asie-Pacifique, affichant des progrès remarquables dans l'adoption de la gestion intelligente des déchets. La croissance du pays est portée par un fort accent sur les initiatives de durabilité et les mesures de protection de l'environnement. La mise en œuvre de systèmes de gestion intelligente des déchets alimentés par l'IA et de technologies avancées de tri des déchets démontre l'engagement de l'Australie envers des solutions innovantes de gestion des déchets, notamment dans les zones urbaines.

Marché de la gestion intelligente des déchets dans le reste du monde

La région Reste du monde, englobant l'Amérique latine, le Moyen-Orient et l'Afrique, affiche une adoption croissante des solutions de gestion intelligente des déchets. La croissance du marché dans ces régions est principalement portée par l'urbanisation rapide, l'industrialisation et un accent croissant sur des pratiques durables de gestion des déchets. Bien que le marché soit encore en développement, des investissements significatifs dans les initiatives de gestion intelligente des déchets urbains, notamment au Moyen-Orient, créent de nouvelles opportunités pour les solutions de gestion intelligente des déchets. Les Émirats arabes unis sont en tête du marché dans cette région, tandis que le Brésil affiche le plus fort potentiel de croissance, porté par l'adoption croissante des technologies de villes intelligentes et les initiatives gouvernementales promouvant des pratiques durables de gestion des déchets.

Paysage concurrentiel

Principales entreprises du marché de la gestion intelligente des déchets

La structure du marché reste modérément concentrée, les principaux opérateurs de collecte contrôlant les actifs de flotte tandis que les éditeurs de plateformes détiennent la couche logicielle. Waste Management Inc. a agi de manière décisive en acquérant Stericycle pour 7,2 milliards USD en 2024, ajoutant une capacité de gestion des déchets médicaux réglementés et élargissant l'étendue des services. L'opération combine l'expertise de niche de Stericycle avec le pouvoir d'achat de WM pour les capteurs et les camions, positionnant l'entité élargie pour soumissionner sur des contrats municipaux groupés exigeant à la fois des services standard et des services de déchets dangereux.

Des perturbateurs centrés sur l'IA tels qu'AMP Robotics illustrent l'écart de performance réalisable avec des systèmes de vision qui trient 150 tonnes par jour à des taux de détournement des décharges de 60 %. Leur technologie gagne du terrain à mesure que la hausse des coûts de main-d'œuvre et les normes de pureté mettent sous pression les opérations manuelles des installations de valorisation des matériaux. Les partenariats avec des opérateurs comme Waste Connections convertissent les succès pilotes en déploiements multi-sites, démontrant un modèle de montée en puissance pour les start-ups au sein du marché de la gestion intelligente des déchets.

Le capital-investissement remodèle également la dynamique. La participation majoritaire d'EQT dans AMCS Group souligne la confiance dans les logiciels de facturation à l'usage et les suites d'opérations de bout en bout. L'acquisition par Routeware de la branche technologie de flotte de Rubicon illustre une segmentation où les spécialistes de plateformes se concentrent sur le routage, la télématique et la facturation, permettant aux opérateurs de collecte d'acquérir des fonctionnalités sous licence plutôt que de les développer en interne. À mesure que la consolidation progresse, les fournisseurs capables de combiner matériel, analyse cloud et intégration de services acquièrent un avantage structurel, tandis que les innovateurs de niche se concentrent sur la robotique à haute marge pour les déchets électroniques, les registres de crédits carbone et les modules avancés de valorisation énergétique pour capter des pools de profit spécifiques au sein du marché de la gestion intelligente des déchets.

Leaders du secteur de la gestion intelligente des déchets

SAP SE

Veolia Environmental Services

Enevo

Waste Management Inc.

Bigbelly Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : WM a annoncé l'ouverture de quatre nouvelles installations de recyclage et de gaz naturel renouvelable dans le cadre de sa stratégie de croissance durable de 3 milliards USD, portant le total des installations achevées à 27 des 39 centres de recyclage prévus et 8 des 20 sites de gaz naturel renouvelable, tous utilisant l'automatisation par IA.

- Avril 2025 : Recology King County a déployé les robots de recyclage par IA de Glacier dans son installation de valorisation des matériaux de Washington, triant 45 articles par minute sur 30 types de matériaux.

- Janvier 2025 : WM a annoncé un chiffre d'affaires du quatrième trimestre 2024 de 22,063 milliards USD, en hausse de 8 % en glissement annuel, soutenu par la mise en service d'installations de gaz renouvelable.

- Novembre 2025 : Waste Connections s'est associé à AMP Robotics pour une installation au Colorado traitant 62 000 tonnes par an avec une optimisation par IA.

Périmètre du rapport mondial sur le marché de la gestion intelligente des déchets

Le processus de mise en œuvre d'une technique utilisée pour surveiller la collecte, l'élimination et le transport des services de gestion des déchets en vue d'opérations efficaces de gestion des déchets est connu sous le nom de gestion intelligente des déchets. Cela se rapporte à l'Internet des objets (IoT), qui comprend de nombreuses caméras, ordinateurs portables et autres appareils.

Le marché de la gestion intelligente des déchets est segmenté par solution (gestion de flotte, surveillance à distance, analyse et reporting), type de déchets (déchets industriels, déchets résidentiels) et géographie (Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon, Australie et reste de l'Asie-Pacifique) et reste du monde). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Gestion de flotte |

| Surveillance à distance |

| Analyse et reporting |

| Gestion des actifs |

| Gestion de la main-d'œuvre mobile |

| Matériel |

| Logiciel |

| Services |

| Déchets résidentiels |

| Déchets commerciaux |

| Déchets industriels |

| Déchets dangereux et électroniques |

| Collecte intelligente |

| Traitement intelligent |

| Valorisation énergétique |

| Élimination intelligente |

| Basé sur le cloud |

| Sur site |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Par solution | Gestion de flotte | ||

| Surveillance à distance | |||

| Analyse et reporting | |||

| Gestion des actifs | |||

| Gestion de la main-d'œuvre mobile | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type de déchets | Déchets résidentiels | ||

| Déchets commerciaux | |||

| Déchets industriels | |||

| Déchets dangereux et électroniques | |||

| Par application | Collecte intelligente | ||

| Traitement intelligent | |||

| Valorisation énergétique | |||

| Élimination intelligente | |||

| Par déploiement | Basé sur le cloud | ||

| Sur site | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la gestion intelligente des déchets ?

Le marché est évalué à 3,54 milliards USD en 2025 et devrait atteindre 7,15 milliards USD d'ici 2030 à un TCAC de 15,1 %.

Quel segment de solution génère les revenus les plus élevés aujourd'hui ?

L'analyse et le reporting sont en tête avec une part de revenus de 32 %, portés par la demande de tableaux de bord de performance et de routage prédictif.

Pourquoi les déploiements cloud gagnent-ils du terrain dans les projets de gestion intelligente des déchets ?

Les modèles cloud réduisent les investissements initiaux en capital, fournissent des mises à jour automatiques et réduisent le besoin de personnel informatique interne, ce qui explique leur part de 61 % et leur TCAC de 21,12 %.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 16,7 % grâce à l'urbanisation rapide, au financement des villes intelligentes et aux réglementations progressistes sur les déchets électroniques.

Quel est l'impact des programmes de tarification à l'usage sur les volumes de déchets ?

Les municipalités adoptant la tarification à l'usage ont enregistré des réductions de 44 % des tonnages éliminés tout en créant des flux de revenus par redevances d'usager pour les mises à niveau technologiques continues.

Quelles technologies sous-tendent le tri robotisé par IA ?

Les systèmes de vision, les modèles d'apprentissage profond et les actionneurs à grande vitesse permettent aux installations équipées par AMP Robotics de détourner plus de 60 % des déchets solides entrants des décharges.

Dernière mise à jour de la page le: