Taille et part du marché du Smart Power

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 208.85 Milliards de dollars |

| Taille du Marché (2031) | 350.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Smart Power par Mordor Intelligence

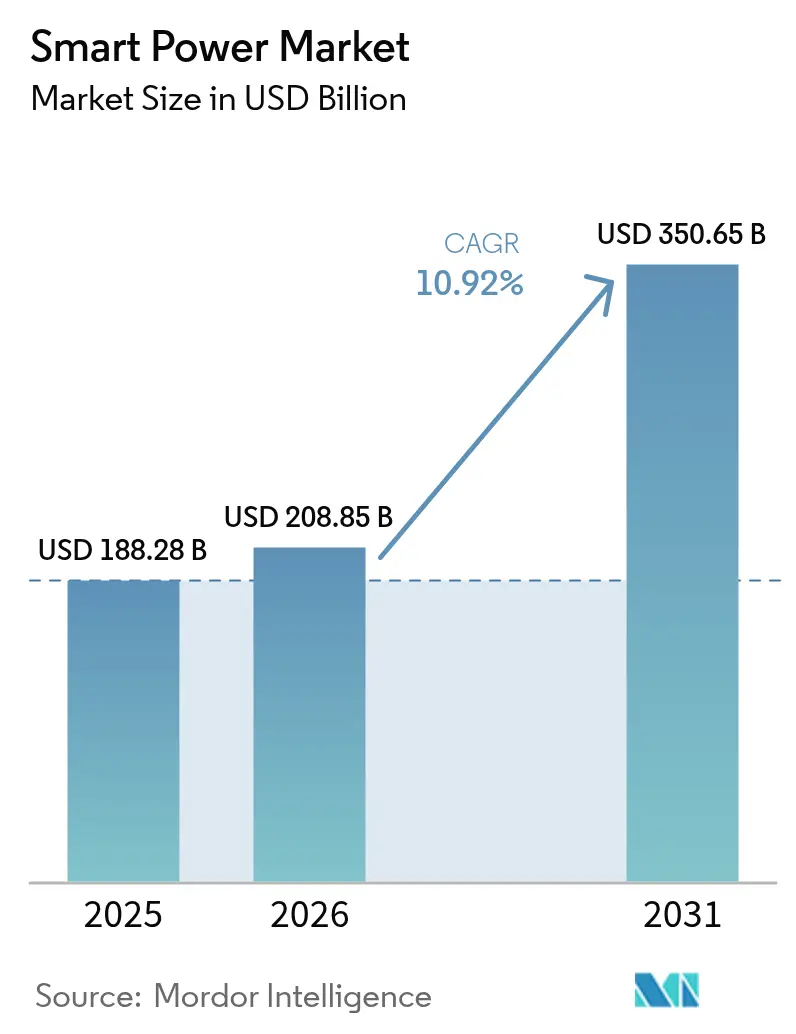

La taille du marché du smart power devrait passer de 188,28 milliards USD en 2025 à 208,85 milliards USD en 2026 et devrait atteindre 350,65 milliards USD d'ici 2031, à un CAGR de 10,92 % sur la période 2026-2031. L'électrification accrue des transports, la numérisation rapide du réseau électrique et la miniaturisation de l'électronique de puissance intégrée aux appareils grand public stimulent collectivement la demande. Les semiconducteurs à large bande interdite remplacent le silicium conventionnel dans les onduleurs automobiles et les chargeurs rapides, tandis que la recharge sans fil Qi2 s'étend des objets connectés aux ordinateurs portables. Les services publics déploient des ressources énergétiques distribuées nécessitant des modules de puissance intelligents, et les gouvernements de trois continents subventionnent la fabrication locale de semiconducteurs. Ces forces soutiennent ensemble une expansion à deux chiffres du chiffre d'affaires pour les fabricants de composants, les intégrateurs de systèmes et les fournisseurs de services énergétiques, même si la pression sur les prix persiste dans les segments inférieurs de la chaîne des équipements grand public.[1]Agence internationale de l'énergie, « Numérisation et énergie 2024 », iea.org.

Principaux enseignements du rapport

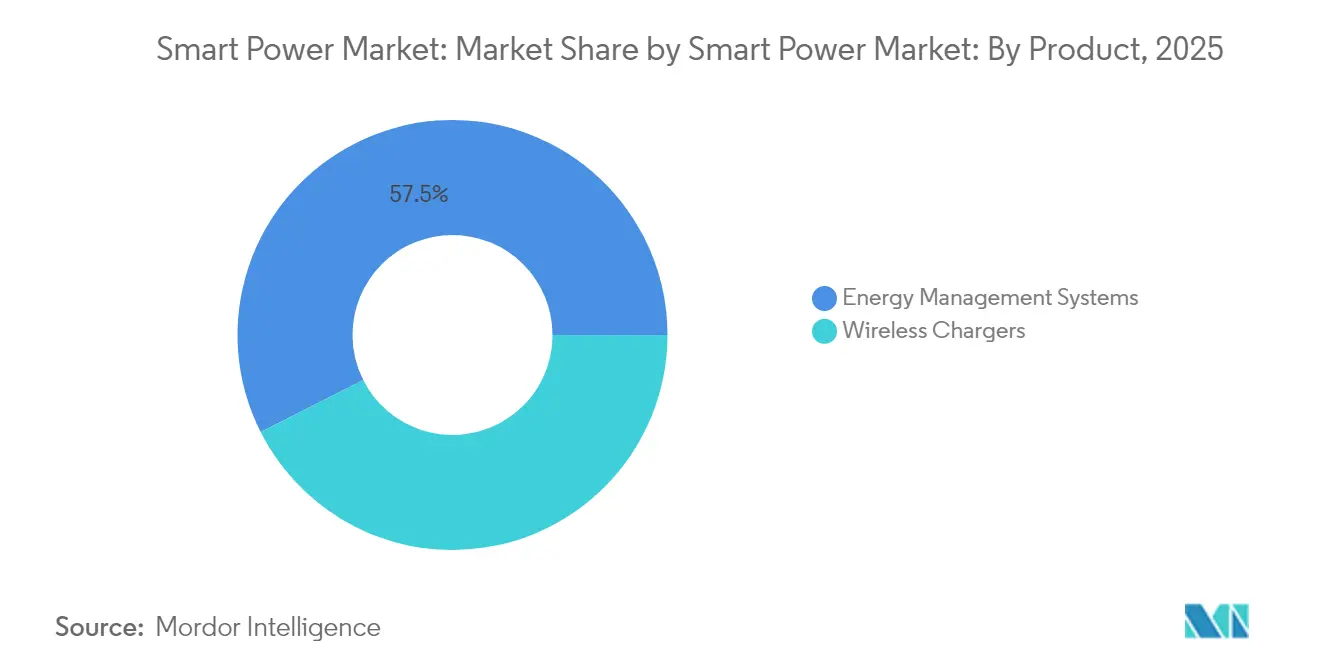

- Par produit, les chargeurs sans fil ont représenté 42,55 % de la part des revenus en 2025 ; les systèmes de gestion de l'énergie devraient progresser à un CAGR de 12,05 % jusqu'en 2031.

- Par technologie, l'inductif et la résonance magnétique ont représenté 54,60 % de la part du marché du smart power en 2025, tandis que l'électronique de puissance à large bande interdite devrait croître à un CAGR de 14,10 % jusqu'en 2031.

- Par application, l'électronique grand public a représenté 47,55 % de la taille du marché du smart power en 2025, tandis que l'automobile et l'e-mobilité devraient progresser à un CAGR de 14,75 % jusqu'en 2031.

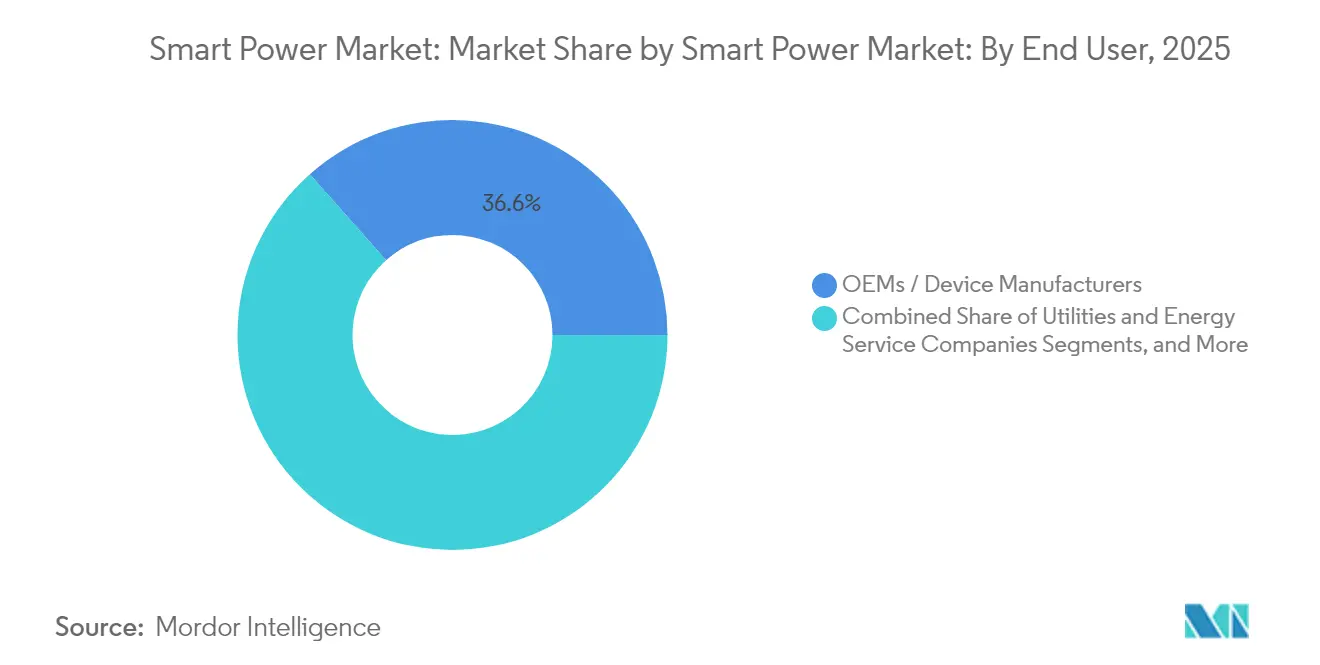

- Par utilisateur final, les fabricants d'équipements d'origine et les fabricants d'appareils ont représenté 36,55 % des revenus en 2025, tandis que les services publics et les sociétés de services énergétiques devraient afficher un CAGR de 13,85 % de 2026 à 2031.

- Par type de dispositif de puissance, les circuits intégrés de gestion de l'alimentation ont capté une part de 45,40 % en 2025 ; les modules de smart power devraient se développer à un CAGR de 11,75 % sur l'horizon de prévision.

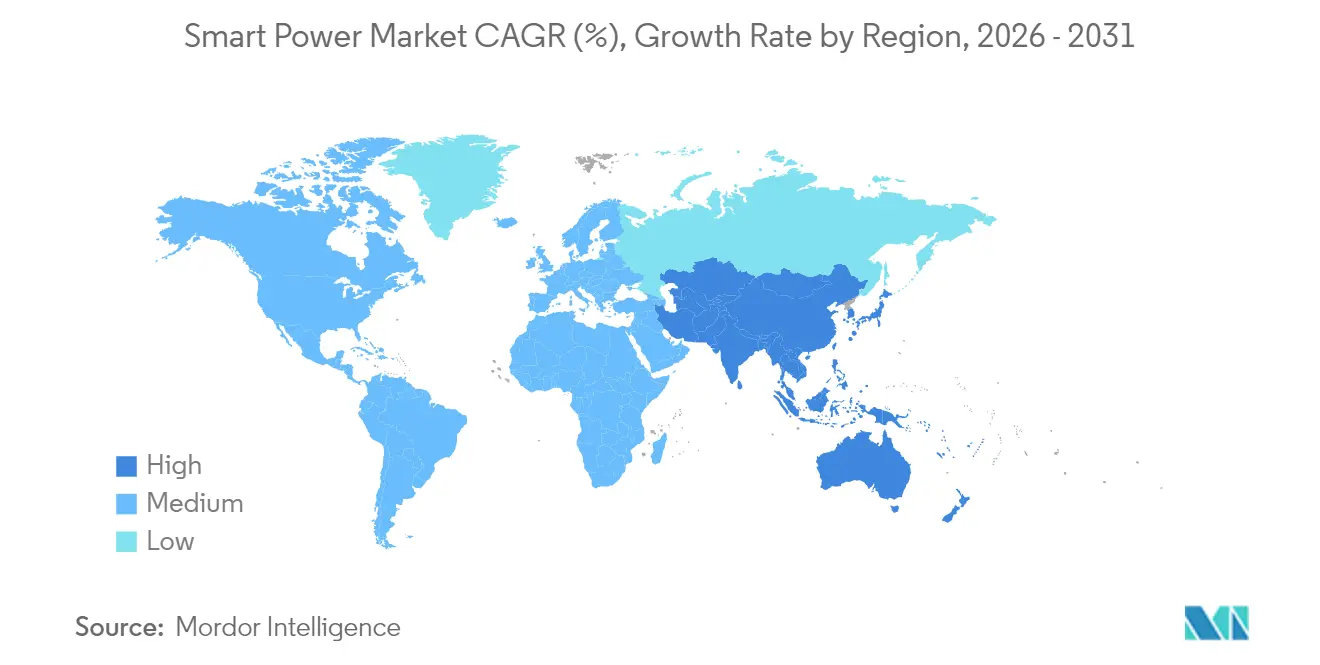

- Par géographie, l'Asie-Pacifique a représenté 37,80 % des revenus en 2025 et croît à un CAGR de 12,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du Smart Power

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la recharge sans fil dans l'électronique grand public | +2.1% | Mondial, avec une concentration en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des circuits intégrés de gestion de l'alimentation dans les smartphones 5G et les appareils IoT | +1.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Croissance rapide des véhicules électriques nécessitant une électronique de puissance à haute efficacité | +2.3% | Mondial, porté par la Chine, l'Europe, l'Amérique du Nord | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour la modernisation du réseau intelligent | +1.9% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de modules de smart power dans le mobilier modulaire | +0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Algorithmes de gestion de l'alimentation améliorés par l'IA réduisant les pertes en veille | +0.9% | Mondial, en avance dans les centres de données et les bâtiments intelligents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la recharge sans fil dans l'électronique grand public

La certification Qi2 début 2024 a réduit les pertes de désalignement magnétique à moins de 5 %, une étape clé qui a rendu les socles inductifs de 15 watts pratiques pour les tablettes et les ordinateurs portables. Apple et Samsung ont livré plus de 250 millions de téléphones compatibles Qi2 en 2024, catalysant un écosystème d'accessoires de 4 milliards USD. Les constructeurs automobiles ont suivi, ajoutant des socles de recharge en habitacle qui réduisent l'usure des câbles et valorisent les intérieurs premium. Des groupes hôteliers intègrent des modules Qi2 dans environ un demi-million de chambres d'ici 2026 pour améliorer le confort et réduire les coûts de maintenance. Le passage aux conceptions sans port filaire favorise également des designs étanches et résistants à l'eau pour les appareils IoT industriels, stimulant la demande unitaire dans les segments à environnement sévère.[2]Wireless Power Consortium, « Publication de la spécification Qi2 », wirelesspowerconsortium.com.

Prolifération des circuits intégrés de gestion de l'alimentation dans les smartphones 5G et les appareils IoT

Les réseaux 5G autonomes doublent le nombre d'amplificateurs de puissance par téléphone, augmentant la surface de silicium des PMIC et leur valeur ajoutée. Les jeux de puces phares livrés fin 2024 intègrent la mise à l'échelle dynamique de la tension, qui économise 25 % de l'autonomie de la batterie, favorisant l'adoption dans les gammes intermédiaires en 2025. Les nœuds de périphérie IoT, dont le parc est prévu à 30 milliards d'unités d'ici 2030, nécessitent un courant de veille inférieur à 1 microampère, poussant les fabricants de semiconducteurs à développer des convertisseurs en nanowatts. L'Inde a affecté 2 milliards USD à la localisation de la fabrication de PMIC, raccourcissant les chaînes d'approvisionnement pour les marques régionales de smartphones. La norme de sécurité IEC 62368-1 renforce les règles de protection contre les défauts, transférant davantage de fonctions de contrôle à l'intérieur du PMIC et augmentant la valeur de la nomenclature des matériaux.[3]Texas Instruments, « Annonce du produit BQ25180 », ti.com.

Croissance rapide des véhicules électriques nécessitant une électronique de puissance à haute efficacité

Les ventes mondiales de véhicules électriques ont dépassé 14 millions d'unités en 2024, avec une prolifération des groupes motopropulseurs à 800 volts sur les plateformes chinoises et européennes. Les onduleurs SiC atteignent désormais une recharge rapide de 350 kilowatts, ce qui recharge 80 % de la capacité de la batterie en moins de 18 minutes, alignant les temps de ravitaillement sur ceux des véhicules à combustion. La Chine impose un rendement des onduleurs de 95 % à partir de 2025, solidifiant efficacement l'utilisation du SiC dans les batteries haute capacité. Les constructeurs automobiles qui co-conçoivent des modules signalent une réduction de 40 % des pertes de commutation et un gain d'autonomie de 25 kilomètres par charge. Les chargeurs AC embarqués adoptent de plus en plus des transistors GaN commutant à 500 kilohertz, réduisant les composants magnétiques de 60 % et permettant des niveaux de puissance allant jusqu'à 11 kilowatts dans les SUV compacts.[4]Agence internationale de l'énergie, « Perspectives mondiales des véhicules électriques 2024 », iea.org.

Incitations gouvernementales pour la modernisation du réseau intelligent

Les États-Unis ont engagé 10,5 milliards USD de fonds d'infrastructure pour le comptage avancé et l'automatisation de la distribution, élargissant directement le vivier d'acheteurs de modules de puissance à communication intégrée. L'Union européenne a réservé 43 milliards EUR (47 milliards USD) pour la numérisation, ce qui devrait porter le taux de pénétration des compteurs intelligents à 80 % d'ici 2028. Le Schéma révisé du secteur de la distribution de l'Inde alloue 3,03 billions INR (36,5 milliards USD) pour installer 250 millions de compteurs intelligents d'ici 2026, stipulant l'interopérabilité IEEE 2030.5 ou équivalente. Les services publics qui gèrent ces programmes tendent à privilégier les solutions intégrant la cybersécurité et la capacité de mise à jour du micrologiciel à distance, des fonctionnalités les plus faciles à mettre en œuvre dans des modules de smart power intégrés.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matériaux à large bande interdite tels que le GaN et le SiC | -1.4% | Mondial, plus aigu dans les segments grand public d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Fragmentation de l'interopérabilité et des normes | -1.1% | Mondial, complexité réglementaire en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Défis de gestion thermique dans les PMIC à haute densité | -0.8% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des droits de douane sur les composants semiconducteurs | -0.6% | Chaînes d'approvisionnement mondiales, impact maximal en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matériaux à large bande interdite tels que le GaN et le SiC

Les plaquettes SiC au prix d'environ 1 500 USD pour des diamètres de 150 millimètres en 2024 contrastent fortement avec les équivalents en silicium à 300 USD, comprimant les marges des modules et limitant l'adoption aux catégories premium de groupe motopropulseur et industrielles. Avec trois fournisseurs contrôlant plus de 70 % de la capacité en boules, les accords d'approvisionnement pluriannuels maintiennent des prix élevés jusqu'en 2027. Les rendements d'épitaxie GaN de 85 % sur des substrats de 200 millimètres restent inférieurs à l'objectif de 95 % pour les points de coût grand public courants, entraînant des primes de défaut que les marques répercutent finalement sur les consommateurs. Les coûts des matériaux représentent 40 à 50 % du coût du MOSFET SiC fini, limitant les baisses de prix à grande échelle à moins de percées dans la croissance cristalline. Des délais de livraison de 12 à 18 mois poussent les constructeurs automobiles à s'approvisionner en double auprès de fournisseurs d'onduleurs en silicium et en SiC, diluant l'effet de levier des volumes.

Fragmentation de l'interopérabilité et des normes

Les protocoles Qi et AirFuel diffèrent dans leurs géométries de bobine et leurs capacités de détection d'objets étrangers, ce qui entrave la compatibilité entre appareils et oblige les marques à prendre en charge plusieurs références ou à intégrer deux bobines réceptrices par produit. Dans le domaine du réseau électrique, les services publics nord-américains, européens et chinois imposent chacun des piles de communication distinctes, entraînant des coûts de certification dépassant 500 000 USD par ligne de produits. La connectivité à la maison intelligente ajoute une fragmentation supplémentaire avec Zigbee, Thread et Matter qui poursuivent des entrées parallèles sur le marché. L'absence de normes unifiées retarde la mise sur le marché des fournisseurs de plus petite taille et concentre les volumes parmi les acteurs intégrés verticalement. Bien que la norme IEC 63110 vise à harmoniser les règles de transfert de puissance sans fil, sa mise en œuvre pourrait s'étendre au-delà de 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les systèmes énergétiques tirent la croissance devant les chargeurs

Les chargeurs sans fil ont détenu une part de 42,55 % de la taille du marché du smart power en 2025, portés par plus de 800 millions d'expéditions d'accessoires. Les systèmes de gestion de l'énergie devraient dépasser ce rythme avec un CAGR de 12,05 % jusqu'en 2031, en s'appuyant sur l'optimisation des tarifs à heures creuses dans les foyers et l'automatisation de la réponse à la demande dans les bâtiments commerciaux. Les services publics de Californie et du Texas ont installé 2 millions de thermostats intelligents en 2024 dans le cadre de programmes de flexibilité qui récompensent la réduction de la charge de pointe. Les algorithmes d'apprentissage automatique au sein des nouvelles plateformes peuvent réduire l'intensité énergétique des bâtiments jusqu'à 25 %, améliorant le retour sur investissement et générant des revenus logiciels récurrents. La recharge sans fil est désormais intégrée dans le mobilier vendu aux clients de l'hôtellerie et des bureaux, mais les cycles de remplacement des smartphones qui s'étendent au-delà de trois ans tempèrent le volume de réapprovisionnement en accessoires.

Le boom continu de l'énergie solaire sur les toits accélère la demande d'onduleurs et de contrôleurs intelligents qui intègrent les batteries dans des centrales électriques virtuelles. Les installations solaires résidentielles avec stockage aux États-Unis ont dépassé 500 000 unités en 2024, chacune nécessitant des concentrateurs d'énergie multi-ports qui orchestrent la production, le stockage et les charges flexibles. Les entreprises poursuivent la certification ISO 50001, stimulant les achats de systèmes offrant une surveillance granulaire et une détection automatique des défauts. Les chargeurs sans fil migrent au-delà des téléphones vers les ordinateurs portables deux-en-un et les appareils de jeu portables, mais la saturation dans le segment premium des smartphones suggère une croissance incrémentielle plus lente par rapport aux déploiements de gestion de l'énergie.

Par technologie : les dispositifs à large bande interdite gagnent en dynamique

Les technologies inductives et à résonance magnétique ont représenté 54,60 % des revenus de 2025, principalement grâce au déploiement du Qi2 sur les smartphones haut de gamme. Néanmoins, l'électronique de puissance à large bande interdite devrait afficher un CAGR de 14,10 %, le plus rapide parmi les segments technologiques. Les modules SiC sont désormais présents dans plus de 60 % des nouvelles plateformes de véhicules électriques à 800 volts, offrant des gains d'efficacité qui se répercutent sur des batteries plus petites et une autonomie de conduite plus longue. Les transistors GaN alimentent des chargeurs USB-C de 100 watts qui sont 40 % plus légers que les unités à base de silicium, s'imposant auprès des leaders des accessoires. Les opérateurs de centres de données testent des étages de puissance GaN pour des racks de serveurs à 48 volts, visant une efficacité de conversion de 98 %, ce qui pourrait réduire significativement la charge de refroidissement.

Le transfert de puissance sans fil par radiofréquence et infrarouge reste une niche, avec une part inférieure à 5 %, limité au suivi des actifs et aux implants médicaux. Pourtant, la première certification de 1 watt en transmission par voie hertzienne obtenue en 2024 laisse entrevoir des opportunités élargies pour la signalétique en magasin et les capteurs d'entrepôt. Les socles inductifs conservent leur dominance dans la recharge en champ proche, le couplage des bobines dépassant 85 % et supportant les boîtiers d'appareils en métal. Néanmoins, la progression vers des fréquences de commutation plus élevées permises par le GaN et le SiC réduit les dimensions des bobines, atténuant ainsi les interférences électromagnétiques et améliorant la flexibilité du facteur de forme.

Par application : l'électrification automobile tire la hausse

L'électronique grand public a représenté 47,55 % des revenus de 2025, mais la croissance se modère à mesure que les cycles de renouvellement des smartphones s'allongent. Le segment de l'automobile et de l'e-mobilité suit un CAGR de 14,75 % et est en passe de dépasser les appareils grand public d'ici 2031. Chaque véhicule électrique à batterie ajoute environ 1 200 USD de contenu en électronique de puissance, comprenant les onduleurs de traction, les chargeurs embarqués et les convertisseurs CC-CC, contre 150 USD dans les véhicules à combustion. La conduite automatisée de niveau 3 nécessite jusqu'à 20 rails régulés pour les radars, les lidars et les processeurs de vision, amplifiant la demande de PMIC. Les nouveaux véhicules hybrides légers à 48 volts élargissent le volume adressable sur les marchés où la pénétration complète des véhicules électriques à batterie est en retard.

L'automatisation industrielle détient une part d'environ 20 %, soutenue par les robots collaboratifs et les variateurs de moteur qui intègrent la régénération et la maintenance prédictive. La gestion de l'énergie résidentielle et commerciale constitue le solde, notamment les thermostats intelligents, les pompes à chaleur à onduleur et le stockage à l'échelle des bâtiments. Alors que le volume de l'électronique grand public se stabilise, les fournisseurs réorientent leurs ressources de conception vers les opportunités de mobilité et d'industrie qui promettent des marges plus riches et des cycles de vie produit plus longs. L'action réglementaire soutenant le transport zéro émission dans l'Union européenne et dans certaines parties des États-Unis cimente une trajectoire de croissance durable pour les fournisseurs d'électronique de puissance automobile.

Par utilisateur final : les services publics accélèrent l'investissement en périphérie de réseau

Les fabricants d'équipements d'origine et les fabricants d'appareils ont capté 36,55 % de la part du marché du smart power en 2025 en intégrant le contrôle de l'alimentation dans les produits finis. Les services publics et les sociétés de services énergétiques sont en voie d'afficher un CAGR de 13,85 % jusqu'en 2031, à mesure que l'énergie solaire distribuée, le stockage fixe et les charges flexibles migrent derrière le compteur. Plus de 150 services publics ont lancé des initiatives de centrales électriques virtuelles en 2024, stimulant la demande de systèmes de gestion de l'énergie à réponse inférieure à la seconde. Les secteurs de l'hôtellerie et du commerce de détail ont ensemble représenté environ 10 % des revenus, utilisant le mobilier avec recharge sans fil pour améliorer l'expérience client.

Les gouvernements et la défense restent limités en volume mais commandent des prix premium pour des fournitures robustifiées et cybersécurisées. Les services publics stipulent de plus en plus la conformité aux normes IEEE 2030.5 et OpenADR 2.0b, favorisant des écosystèmes interopérables qui réduisent le risque d'intégration. Les fabricants d'équipements d'origine dans les smartphones et les véhicules accélèrent l'intégration verticale de la conception de l'alimentation pour protéger les marges et se différencier sur l'efficacité, tandis que les services publics externalisent le contrôle défini par logiciel auprès de fournisseurs capables de livrer des plateformes clés en main.

Par type de dispositif de puissance : la montée en puissance des modules intégrés

Les circuits intégrés de gestion de l'alimentation ont représenté 45,40 % des revenus en 2025, reflétant leur large adoption dans les objets connectés et les cartes mères de serveurs. Les modules de smart power, dont la croissance est prévue à un CAGR de 11,75 %, combinent des commutateurs SiC, des pilotes de grille et des capteurs dans un seul boîtier qui simplifie la conception et s'aligne sur les normes de sécurité fonctionnelle. Les fabricants d'onduleurs automobiles économisent de l'espace sur la carte et raccourcissent les cycles de validation, tandis que les variateurs industriels bénéficient de la télémétrie intégrée qui soutient la maintenance prédictive.

Les dispositifs discrets à large bande interdite fonctionnent de manière fiable au-dessus de 1 700 volts, là où l'inductance de boîtier dans les modules compromet les performances de commutation. Les alimentations à découpage dominent les équipements grand public bas de gamme, mais intègrent désormais le GaN pour atteindre 95 % d'efficacité à 500 kilohertz, permettant des adaptateurs d'ordinateurs portables sans ventilateur avec une consommation en veille inférieure à 30 milliwatts. Les tendances de conception pour l'intégration favorisent les modules, mais le catalogue de discrets reste vital pour les très hautes tensions et les topologies personnalisées dans les énergies renouvelables et la traction.

Analyse géographique

La région Asie-Pacifique a représenté 37,80 % des revenus de 2025 et progresse à un CAGR de 12,25 %, le plus fort parmi toutes les régions. La Chine a produit plus de 9 millions de véhicules électriques à batterie cette année-là, chacun équipé d'onduleurs SiC et de chargeurs GaN. Le programme d'incitation liée à la production de l'Inde a propulsé la production électronique à 115 milliards USD en 2024, soutenant les usines de fabrication de PMIC domestiques qui réduisent la dépendance aux importations. Le Japon a ajouté 8 gigawatts de capacité renouvelable, suscitant une demande de 4 millions de systèmes énergétiques résidentiels synchronisant le solaire sur les toits avec les signaux du réseau. Les exportations coréennes d'équipements de fabrication de semiconducteurs ont dépassé 20 milliards USD, reflétant les investissements en capital pour l'encapsulation avancée des PMIC hétérogènes et des processeurs.

L'Amérique du Nord et l'Europe ont chacune détenu une part d'environ 25 %. Aux États-Unis, le crédit d'impôt de 7 500 USD sur les véhicules électriques prévu par la loi sur la réduction de l'inflation a accéléré les ventes de modèles équipés de groupes motopropulseurs SiC. Les services publics ont installé 10 gigawattheures de batteries à l'échelle du réseau en 2024, chacune utilisant des onduleurs de plusieurs mégawatts construits sur des étages de puissance SiC. Le plan REPowerEU de l'Europe a réservé 43 milliards EUR (47 milliards USD) pour la numérisation des réseaux de distribution jusqu'en 2028. La directive sur la performance énergétique des bâtiments, en vigueur à partir de 2025, impose des indicateurs de préparation intelligente qui favorisent les systèmes de gestion intégrés dans les nouvelles constructions.

Le Moyen-Orient et l'Afrique ont contribué à moins de 10 % mais bénéficient de poches de forte croissance, notamment dans les déploiements de compteurs intelligents du Conseil de coopération du Golfe et les appels d'offres d'énergies renouvelables en Afrique du Sud qui exigent des onduleurs avancés de soutien au réseau. L'Amérique latine reste une opportunité émergente, le Brésil et le Mexique explorant les tarifs à heures creuses et les crédits solaires sur les toits soutenus par les services publics qui encouragent l'adoption de systèmes de gestion de l'énergie. Bien que la fabrication avancée de semiconducteurs soit limitée dans ces régions, les incitations politiques pour les énergies renouvelables distribuées créent une demande en aval pour le matériel et les logiciels de smart power.

Paysage concurrentiel

Le marché du smart power reste modérément fragmenté, les dix premiers fournisseurs représentant une part significative des revenus. L'intégration verticale gagne du terrain alors que Tesla fabrique des modules SiC en interne et qu'Apple conçoit des PMIC personnalisés adaptés à sa stratégie silicium sur boîtier. Les grands acteurs traditionnels des semiconducteurs, à savoir Texas Instruments, Infineon et STMicroelectronics, s'appuient sur de larges portefeuilles qualifiés pour l'automobile et des pipelines clients de plusieurs décennies. Les acteurs de niche du GaN, tels que Navitas et GaN Systems, se différencient sur les performances des dispositifs et la rapidité d'itération, notamment dans les chargeurs rapides et les convertisseurs pour centres de données.

Les dépôts de brevets pour les dispositifs à large bande interdite ont dépassé 2 500 en 2024, menés par Infineon, Wolfspeed et Rohm. Les perturbateurs comblent les écarts de coûts : Efficient Power Conversion a lancé un transistor GaN de 15 milliohms permettant une efficacité de 99 % dans les convertisseurs à 48 volts, tandis que les entrants chinois Sanan IC et Hangzhou Silan font monter en puissance des lignes de plaquettes SiC de 6 pouces avec des feuilles de route de réduction des coûts. L'harmonisation des normes contribue à tempérer la fragmentation ; Qi2 et IEEE 2030.5 réduisent les barrières techniques pour les produits d'accessoires et de réseau, mais la volatilité des droits de douane et les contrôles à l'exportation assombrissent la continuité des approvisionnements en outillage avancé.

La recharge sans fil dans le mobilier et l'hôtellerie reste un créneau sous-pénétré, avec un taux d'adoption unitaire inférieur à 5 % dans les chaînes hôtelières mondiales, représentant un espace blanc pour les intégrateurs qui combinent des socles de recharge, des capteurs de présence et des analyses énergétiques. Les fournisseurs de logiciels de gestion de l'énergie se disputent la couche d'interface avec les services publics ; Siemens, Schneider Electric et de nouveaux acteurs natifs du cloud rivalisent pour sécuriser les droits sur les données des centrales électriques virtuelles. Les budgets pluriannuels de modernisation des réseaux aux États-Unis et en Europe offrent une trajectoire durable, bien que les cycles d'approvisionnement favorisent les fournisseurs capables de regrouper matériel, logiciel et services sur le terrain.

Leaders du secteur du Smart Power

Texas Instruments Incorporated

Infineon Technologies AG

STMicroelectronics N.V.

ON Semiconductor Corporation

Qualcomm Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Infineon Technologies a annoncé son acquisition de GaN Systems pour 830 millions USD afin de consolider la propriété intellectuelle 650 volts et d'accélérer les succès commerciaux dans les centres de données et l'automobile.

- Janvier 2025 : Texas Instruments a présenté le chargeur BQ25308 délivrant un courant de 5 ampères à 97 % d'efficacité pour les objets connectés et les appareils auditifs.

- Décembre 2024 : STMicroelectronics et Geely se sont engagés à hauteur de 500 millions USD dans une coentreprise à Ningbo qui assemblera 2 millions de modules SiC par an d'ici 2027.

Portée du rapport mondial sur le marché du Smart Power

Le rapport sur le marché du Smart Power est segmenté par produit (chargeurs sans fil, systèmes de gestion de l'énergie), technologie (inductif/résonance magnétique, radiofréquence/infrarouge, électronique de puissance à large bande interdite), application (électronique grand public, automobile et e-mobilité, automatisation industrielle, gestion de l'énergie résidentielle et commerciale), utilisateur final (fabricants d'équipements d'origine/fabricants d'appareils, services publics et sociétés de services énergétiques, hôtellerie et commerce de détail, gouvernement et défense), type de dispositif de puissance (circuits intégrés de gestion de l'alimentation, modules de smart power, dispositifs discrets à large bande interdite, alimentations à découpage), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Chargeurs sans fil |

| Systèmes de gestion de l'énergie |

| Inductif / Résonance magnétique |

| Radiofréquence / Infrarouge |

| Électronique de puissance à large bande interdite (GaN, SiC) |

| Électronique grand public |

| Automobile et e-mobilité |

| Automatisation industrielle |

| Gestion de l'énergie résidentielle et commerciale |

| Fabricants d'équipements d'origine / Fabricants d'appareils |

| Services publics et sociétés de services énergétiques |

| Hôtellerie et commerce de détail |

| Gouvernement et défense |

| Circuits intégrés de gestion de l'alimentation |

| Modules de smart power |

| Dispositifs discrets à large bande interdite |

| Alimentations à découpage |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par produit | Chargeurs sans fil | ||

| Systèmes de gestion de l'énergie | |||

| Par technologie | Inductif / Résonance magnétique | ||

| Radiofréquence / Infrarouge | |||

| Électronique de puissance à large bande interdite (GaN, SiC) | |||

| Par application | Électronique grand public | ||

| Automobile et e-mobilité | |||

| Automatisation industrielle | |||

| Gestion de l'énergie résidentielle et commerciale | |||

| Par utilisateur final | Fabricants d'équipements d'origine / Fabricants d'appareils | ||

| Services publics et sociétés de services énergétiques | |||

| Hôtellerie et commerce de détail | |||

| Gouvernement et défense | |||

| Par type de dispositif de puissance | Circuits intégrés de gestion de l'alimentation | ||

| Modules de smart power | |||

| Dispositifs discrets à large bande interdite | |||

| Alimentations à découpage | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Mexique | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Qatar | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de matériel smart power croît-elle ?

Le chiffre d'affaires du marché du smart power devrait passer de 208,85 milliards USD en 2026 à 350,65 milliards USD d'ici 2031, reflétant un CAGR de 10,92 % selon les données de Mordor Intelligence.

Quelle région génère la plus grande part des ventes de smart power ?

L'Asie-Pacifique a mené avec 37,80 % des revenus de 2025 et connaît la croissance la plus rapide, à un CAGR de 12,25 % jusqu'en 2031.

Quel segment d'application affiche la trajectoire de croissance la plus rapide ?

Les solutions automobiles et d'e-mobilité progressent à un CAGR de 14,75 % en raison de la transition rapide vers les groupes motopropulseurs électriques et les hybrides à 48 volts.

Pourquoi les semiconducteurs à large bande interdite sont-ils importants pour les futures conceptions d'alimentation ?

Les dispositifs GaN et SiC commutent plus rapidement et à des températures plus élevées que le silicium, permettant des chargeurs plus légers, des onduleurs plus efficaces et une recharge rapide de véhicules électriques à 350 kilowatts.

Dernière mise à jour de la page le: