Taille et parts du marché de la gestion des données IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 92.39 Milliards de dollars |

| Taille du Marché (2031) | 197.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des données IoT par Mordor Intelligence

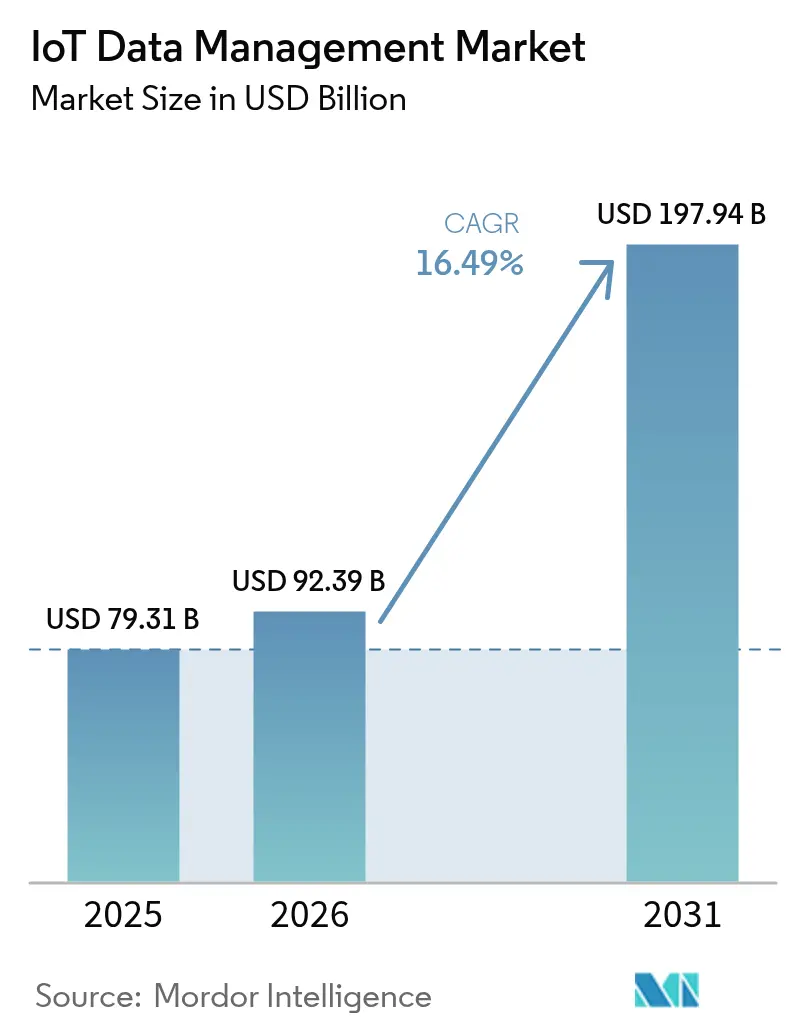

La taille du marché de la gestion des données IoT est estimée à 92,39 milliards USD en 2026, en hausse par rapport à la valeur de 79,31 milliards USD en 2025, avec des projections pour 2031 indiquant 197,94 milliards USD, en croissance à un TCAC de 16,49 % sur la période 2026-2031.

La forte demande découle de la croissance des volumes d'appareils connectés, de l'évolution vers des architectures à capacité edge, et de l'essor de l'analytique cloud-native qui transforme la télémétrie brute en informations à haute valeur ajoutée. La maintenance prédictive, l'optimisation de la santé des actifs et le partage de données inter-entreprises accélèrent les revenus des fournisseurs à mesure que les entreprises modernisent leurs infrastructures héritées et monétisent les données de capteurs. L'intensification des fusions-acquisitions, comme le rachat de Splunk par Cisco pour 28 milliards USD, affine la différenciation concurrentielle autour de l'ingestion unifiée, de la gouvernance et de l'analytique prête pour l'IA. [1]Cisco, "Cisco finalise l'acquisition de Splunk," splunk.com Parallèlement, les modèles de déploiement hybrides, les réseaux à faible latence alimentés par la 5G et la pression réglementaire en faveur d'une gouvernance des données rigoureuse façonnent les priorités d'investissement dans tous les secteurs et régions.

Principaux enseignements du rapport

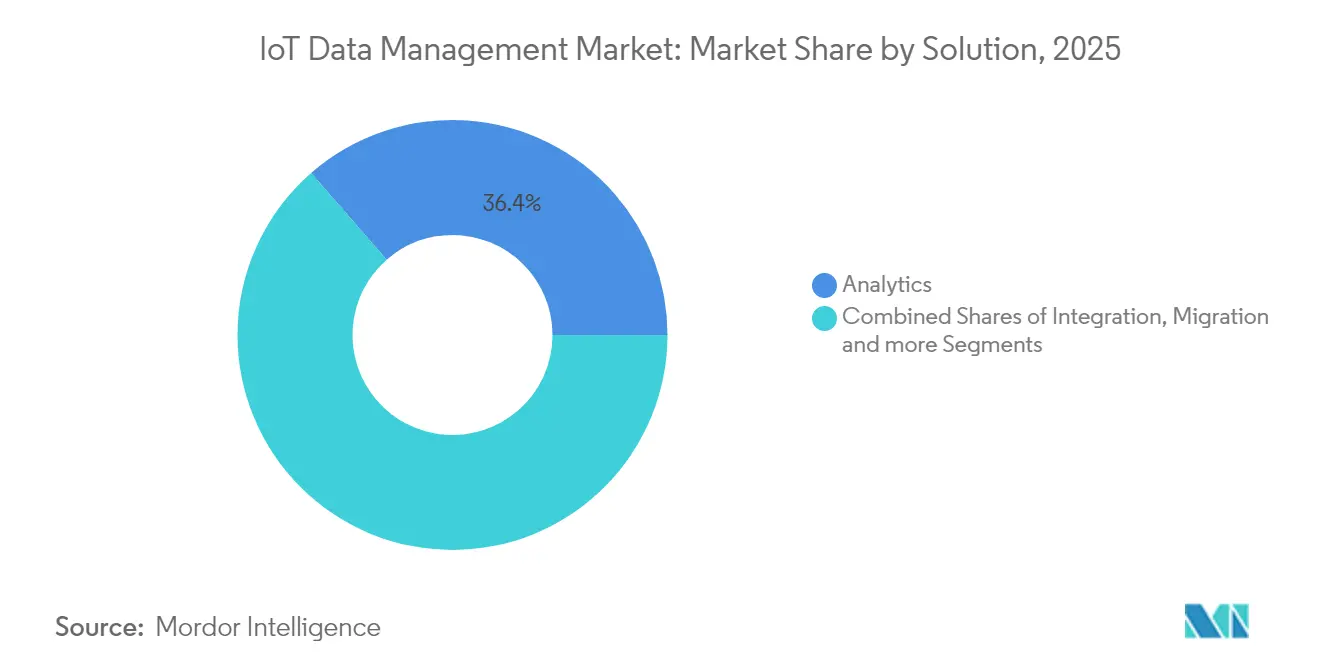

- Par solution, l'analytique a dominé avec une part de revenus de 36,42 % en 2025, tandis que le traitement en flux devrait croître à un TCAC de 16,86 % jusqu'en 2031.

- Par modèle de déploiement, le cloud détenait une part dominante de 70,35 % en 2025 ; les architectures hybrides affichent la croissance la plus rapide à un TCAC de 17,12 % jusqu'en 2031.

- Par type de données, les charges de travail en séries temporelles représentaient 48,20 % de la demande de traitement en 2025, tandis que la gestion des données non structurées devrait progresser à un TCAC de 16,88 %.

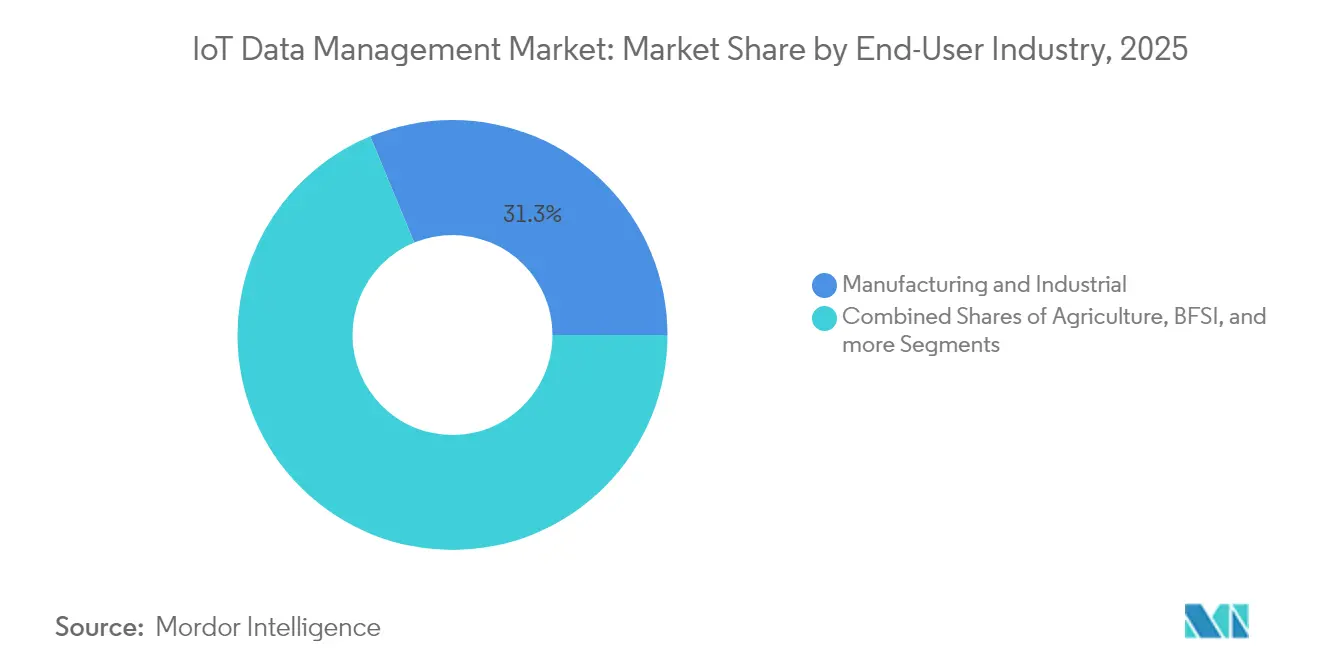

- Par secteur d'utilisateur final, la fabrication et l'industrie ont capté 31,25 % de la part du marché de la gestion des données IoT en 2025 ; la santé et les sciences de la vie est prévu d'afficher la croissance la plus forte à un TCAC de 17,19 %.

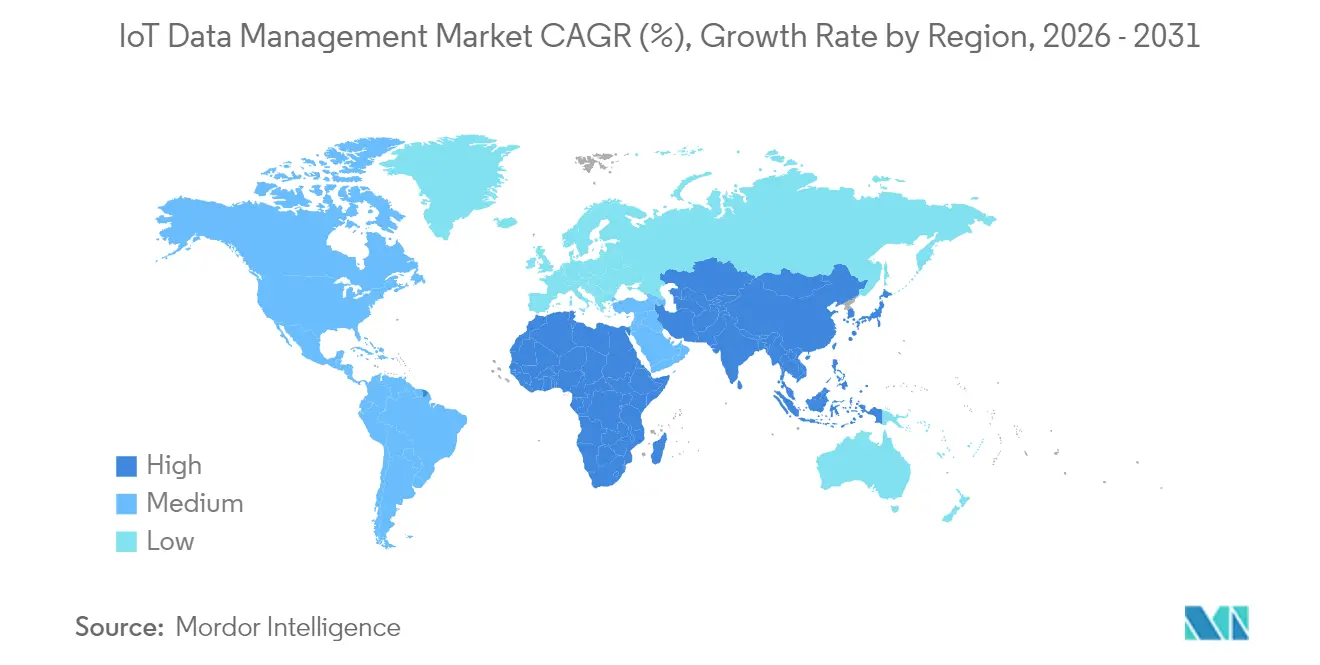

- Par géographie, l'Amérique du Nord représentait 40,55 % de la taille du marché de la gestion des données IoT en 2025, mais l'Asie-Pacifique est positionnée pour afficher le TCAC le plus élevé à 17,56 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Gestion des Données IoT*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des appareils connectés stimulant les volumes de données | +4.2% | Mondial ; l'APAC mène les déploiements | Moyen terme (2-4 ans) |

| Maturité des lacs de données et de l'analytique cloud-native | +3.4% | Amérique du Nord et UE en tête ; APAC en progression | Long terme (≥4 ans) |

| Pression réglementaire en faveur de la gouvernance des données et de la sécurité | +3.0% | L'UE en tête ; adoption mondiale | Moyen terme (2-4 ans) |

| Analytique edge en temps réel pour l'efficacité opérationnelle | +2.5% | Pôles industriels en Allemagne, aux États-Unis, en Chine | Court terme (≤2 ans) |

| Découpage de réseau 5G permettant des flux de données IoT priorisés | +2.0% | Centres urbains dans les marchés développés | Long terme (≥4 ans) |

| Émergence de places de marché de données monétisant les données de capteurs | +1.3% | Amérique du Nord et UE, premiers adoptants | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils connectés stimulant les volumes de données

Les usines industrielles déploient désormais des milliers de capteurs par ligne, générant des téraoctets de télémétrie que les entrepôts de données traditionnels ne peuvent pas absorber. Bosch a réduit ses cycles de déploiement d'IA de plusieurs mois à quelques semaines en automatisant l'orchestration des pipelines de données, soulignant les défis liés à la montée en charge des capteurs. Le secteur de la santé connaît une poussée similaire, les moniteurs de patients à distance diffusant des données biométriques continues nécessitant un stockage conforme à la réglementation HIPAA et à faible latence. Les pressions liées à la vélocité et à la variété poussent les entreprises vers des architectures privilégiant le flux et les séries temporelles natives qui synchronisent les données edge et cloud dans des fenêtres inférieures à la seconde.

Maturité des lacs de données et de l'analytique cloud-native

Les schémas de lacs de données conteneurisés et sans serveur s'adaptent automatiquement aux pics d'ingestion, éliminant les précédents goulets d'étranglement de planification de capacité. La version Openflow de Snowflake en juin 2025 illustre une mobilité des données multi-cloud sans friction qui accélère le prototypage de l'IA. Les pipelines ML intégrés s'exécutent désormais directement dans les environnements de lac, évitant des étapes ETL coûteuses et renforçant la gouvernance via la traçabilité, le chiffrement et des autorisations granulaires.

Pression réglementaire en faveur de la gouvernance des données et de la sécurité

La loi sur les services numériques de l'UE établit un précédent pour la transparence algorithmique applicable, poussant les fournisseurs à intégrer la classification des données, la provenance et les contrôles de confidentialité dès la conception. Des exigences de conformité similaires dans les secteurs de la santé et des services financiers récompensent les plateformes qui automatisent les pistes d'audit sur l'ensemble du cycle de vie des données IoT. Les déploiements transfrontaliers doivent jongler avec des ensembles de règles qui se chevauchent tout en maintenant des architectures unifiées, ce qui fait de la gouvernance native un facteur de différenciation concurrentielle.

Analytique edge en temps réel pour l'efficacité opérationnelle

Les usines appliquent l'analytique de vision embarquée en edge pour des contrôles qualité instantanés, réduisant l'utilisation de la bande passante et prévenant les retards de production. Le cadre COGNIFOG illustre comment les micro-services orchestrés par Kubernetes s'étendent de l'edge au cœur pour un DevOps transparent. Les fournisseurs d'énergie adoptent cette approche en effectuant l'équilibrage de charge du réseau à des vitesses en millisecondes, réduisant les coûts de latence et renforçant la résilience.

Analyse de l'Impact des Freins sur le Marché de la Gestion des Données IoT*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation des normes et lacunes en matière d'interopérabilité | -2.5% | Mondial, projets multi-fournisseurs | Moyen terme (2-4 ans) |

| Coût total de possession élevé pour les piles de bout en bout | -2.0% | PME dans les régions en développement | Court terme (≤2 ans) |

| Préoccupations de durabilité liées à l'empreinte énergétique | -1.3% | Accent réglementaire UE et Amérique du Nord | Long terme (≥4 ans) |

| Réglementations sur la souveraineté des données limitant les flux transfrontaliers | -1.0% | UE, Chine, Russie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes et lacunes en matière d'interopérabilité

Des protocoles divergents obligent les entreprises à construire des intergiciels personnalisés qui gonflent les coûts de maintenance et ralentissent les déploiements. Les équipements industriels hérités aggravent la complexité en nécessitant des couches de traduction pour communiquer avec les plateformes IoT modernes. Les modèles de données propriétaires accentuent la dépendance aux fournisseurs, contraignant les équipes à maintenir des catalogues parallèles et des traceurs de traçabilité qui épuisent la productivité et élèvent le risque.

Coût total de possession élevé pour les piles de bout en bout

Les dépassements de budget surviennent souvent lorsque les dépenses d'intégration, d'ingénierie des données et de sécurité triplent les frais de licence initiaux. La pénurie de compétences spécialisées en orchestration edge et en cyber-résilience allonge les délais de déploiement, tandis que les frais cachés de sortie cloud élargissent les écarts de coûts pour les PME. Ces dynamiques alimentent la demande de services de données IoT gérés et à la consommation qui masquent les complexités infrastructurelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Gestion des Données IoT

Par solution :

l'analytique stimule l'innovationL'analytique a détenu une avance de revenus de 36,42 % en 2025 alors que les entreprises ont pivoté de la capture de données brutes vers la génération d'informations exploitables au sein du marché de la gestion des données IoT. La nécessité de visualiser les anomalies, d'optimiser l'utilisation des actifs et d'alimenter les algorithmes prédictifs a propulsé l'adoption de l'analytique parallèlement aux tableaux de bord intégrés qui démocratisent les informations pour le personnel de première ligne.

Le traitement en flux est prévu pour un TCAC de 16,86 %, reflétant une transition décisive vers des boucles de décision continues dans la fabrication, la santé et la mobilité. Le magasin de vecteurs d'entreprise intégré de Teradata a fait ses débuts en mars 2025 pour alimenter des charges de travail prêtes pour l'IA qui unifient l'analytique traditionnelle et les modèles génératifs. La sécurité, la gestion des métadonnées et le stockage optimisé pour les séries temporelles renforcent l'adhérence à la plateforme, positionnant les suites complètes comme choix d'entreprise par défaut.

Par modèle de déploiement :

les architectures hybrides s'accélèrentLe cloud a conservé une part dominante de 70,35 % en 2025 grâce à une évolutivité illimitée et à une tarification favorable aux dépenses opérationnelles, offrant un calcul élastique pour les charges de travail intensives en IA sur le marché de la gestion des données IoT. Pourtant, les configurations hybrides afficheront un TCAC de 17,12 % car les règles de souveraineté des données et les cas d'usage sensibles à la latence maintiennent certaines charges de travail sur site.

Les organisations traitent de plus en plus les données à haute fréquence à la périphérie (edge), transmettant les analyses agrégées aux lacs cloud pour les rapports d'entreprise. EverFlex de Hitachi Vantara avec Cisco Powered Hybrid Cloud présente une infrastructure à la demande allant de l'IaaS aux Conteneurs-en-tant-que-Service, regroupés sous des abonnements flexibles. La convergence de l'orchestration edge et de la gouvernance centralisée ouvre de nouveaux schémas de déploiement qui alignent les objectifs de coût, de conformité et de performance.

Par type de données :

la croissance des données non structurées s'accélèreLa télémétrie en séries temporelles représentait 48,20 % des charges de travail en 2025, reflétant sa position héritée dans les systèmes SCADA et la surveillance de la santé des actifs sur le marché de la gestion des données IoT. Cependant, les entrées non structurées progresseront le plus rapidement à un TCAC de 16,88 % à mesure que les capteurs de vision par ordinateur, audio et NLP prolifèrent dans la fabrication intelligente et la télésanté.

Les fabricants combinent désormais les flux de vision machine avec les données de vibration et de température pour anticiper les pannes, tandis que les services hospitaliers activés par la voix génèrent des données de dialogue pour des informations cliniques. Les cadres basés sur la blockchain capables de gérer 1 million d'appareils illustrent la volonté de disposer de plateformes unifiées prenant en charge simultanément les requêtes SQL structurées et la recherche vectorielle non structurée.

Par secteur d'utilisateur final :

la transformation de la santé mèneLes utilisateurs de la fabrication et de l'industrie ont capté 31,25 % de la part du marché de la gestion des données IoT en 2025 grâce aux retombées de la maintenance prédictive qui réduisent directement les temps d'arrêt et les rebuts. En revanche, la santé et les sciences de la vie afficheront un TCAC de 17,19 % grâce à la surveillance à distance des patients, la numérisation des essais cliniques et le renforcement de la conformité réglementaire pour les appareils connectés.

Les projets gouvernementaux et de villes intelligentes développent des réseaux de capteurs pour la surveillance du trafic, de la qualité de l'air et de la sécurité. Les fournisseurs d'énergie déploient des analyses distribuées pour équilibrer les charges dynamiques et intégrer les énergies renouvelables, tandis que les entreprises du secteur BFSI adoptent l'analytique de fraude basée sur l'IoT. Cisco et TELUS prévoient d'intégrer 1,5 million de voitures 5G au Cisco IoT Control Center à partir de 2024, soulignant la traction dans le secteur automobile.

Par application :

innovation dans le suivi des actifsLa maintenance prédictive a dominé avec une part de 28,02 % en 2025, offrant un retour sur investissement tangible dans l'industrie lourde grâce à la réduction des temps d'arrêt non planifiés. Le suivi des actifs et la gestion de flotte croîtront à un TCAC de 16,97 % alors que la visibilité de la chaîne d'approvisionnement et l'intégrité de la chaîne du froid deviennent des priorités au niveau de la direction sur le marché de la gestion des données IoT.

Les fournisseurs d'énergie avancent dans les déploiements de comptage intelligent pour les programmes de réponse à la demande, tandis que la surveillance à distance des patients renforce les soins fondés sur la valeur. La mise à niveau de Servigistics de PTC sur Cisco UCS X-Series cite des améliorations de disponibilité de 6 à 35 % et des réductions des stocks de 10 à 35 %, validant l'attrait commercial plus large. La convergence de plusieurs applications réduit la prolifération des plateformes et les surcharges opérationnelles.

Analyse géographique

Marché de la Gestion des Données IoT en Amérique du Nord

L'Amérique du Nord a généré 40,55 % des revenus de 2025, ancrée par les écosystèmes des hyperscalers, un vivier abondant de talents en science des données et une clarté réglementaire qui accélère l'adoption par les entreprises. Les déploiements continus de la 5G et de l'edge computing soutiennent les besoins de traitement en moins d'une seconde dans les programmes d'usines intelligentes et de télésanté. AWS a signalé une dynamique solide avec des revenus cloud robustes au premier trimestre 2025.

Marché de la Gestion des Données IoT en Asie-Pacifique

L'Asie-Pacifique impulsera la croissance mondiale à un CAGR de 17,56 % d'ici 2031, portée par la dynamique de l'IoT industriel en Chine et les dépenses liées aux villes intelligentes en Inde qui élargissent les volumes adressables. L'AI Data Lake et les solutions réseau 5.5G de Huawei témoignent de l'engagement régional en faveur d'une infrastructure à faible latence et centrée sur l'IA. La montée en puissance des déploiements en Asie du Sud-Est dans la logistique et l'agriculture élargit encore davantage la demande.

Marché de la Gestion des Données IoT en EMEA et en LATAM

L'Europe maintient une expansion mesurée grâce à l'Industrie 4.0 et à des règles de confidentialité strictes qui nécessitent un traitement localisé. Les lignes automobiles allemandes, les projets pilotes de santé numérique au Royaume-Uni et les projets de réseaux intelligents dans les pays nordiques illustrent des engagements à haute valeur ajoutée et axés sur la conformité au sein du marché de la gestion des données IoT. Par ailleurs, l'Amérique latine et le Moyen-Orient & l'Afrique restent à un stade précoce, mais les programmes d'infrastructure et l'urbanisation créent des perspectives à long terme pour les fournisseurs proposant des solutions clés en main et rentables.

Paysage concurrentiel

Le marché des fournisseurs reste modérément fragmenté, bien que la consolidation s'accélère à mesure que les acheteurs favorisent les suites tout-en-un plutôt que des outils ponctuels assemblés. L'acquisition de Splunk par Cisco pour 28 milliards USD et l'accord de Databricks d'un milliard USD pour Neon soulignent la course à l'unification de l'observabilité, de la sécurité et des pipelines de données prêts pour l'IA.

Trois archétypes stratégiques émergent : les hyperscalers axés sur le cloud avec des services d'IA intégrés ; les spécialistes natifs de l'edge optimisant la latence et la souveraineté ; et les orchestrateurs hybrides reliant les deux domaines. Le brevet US12143425B1 décrit des analyses de graphes distribués qui s'adaptent en temps réel, offrant des avantages de performance disruptifs pour les flux de capteurs complexes.[3]Google Patents, "US12143425B1 Analytique de graphes distribués," patents.google.com La différenciation repose désormais sur la gouvernance intégrée, l'interrogation multi-format et le déploiement transparent de modèles d'IA sur le continuum edge-vers-cloud.

Les écosystèmes de partenariat sont tout aussi essentiels. Hitachi Vantara s'associe à Cisco pour l'IaaS hybride ; PTC s'aligne avec le matériel Cisco pour des extensions de durée de vie de service alimentées par l'IA ; Snowflake collabore avec Microsoft Azure OpenAI pour intégrer les capacités LLM dans les lacs de données. Les fournisseurs qui combinent des places de marché robustes, des outils à faible code et des services gérés sont les mieux positionnés pour capter des parts à mesure que les entreprises recherchent un retour sur valeur plus rapide.

Leaders du secteur de la gestion des données IoT

SAP SE

IBM

PTC Inc.

Cisco Systems, Inc.

Teradata Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Gestion des Données IoT

- Amazon Web Services (AWS)

- Microsoft Corp. (Azure)

- IBM Corp.

- SAP SE

- Cisco Systems Inc.

- Oracle Corp.

- Google Cloud Platform

- PTC Inc.

- Teradata Corp.

- Hewlett Packard Enterprise

- SAS Institute Inc.

- Fujitsu Ltd.

- Cloudera Inc.

- Snowflake Inc.

- Databricks Inc.

- Hitachi Vantara LLC

- Huawei Technologies Co. Ltd.

- Bosch.IO GmbH

- MongoDB Inc.

- Software AG

Lire l'Analyse des Entreprises du Marché de la Gestion des Données IoT

Développements Récents du Secteur sur le Marché de la Gestion des Données IoT

- Juin 2025 : Snowflake a dévoilé Cortex AISQL et SnowConvert AI pour rationaliser les flux de travail d'analytique pilotés par l'IA.

- Juin 2025 : Databricks a annoncé un chiffre d'affaires annualisé de 3,7 milliards USD et a présenté Lakebase, construit sur la technologie Neon.

- Juin 2025 : Snowflake a lancé Openflow pour améliorer l'interopérabilité des données multi-cloud.

- Mai 2025 : Huawei a introduit sa plateforme de lac de données IA à pile complète intégrant une sauvegarde résistante aux rançongiciels.

Portée du rapport mondial sur le marché de la gestion des données IoT

La gestion des données IoT est un cadre de gestion complet qui inclut les architectures, les pratiques et les procédures développées pour la gestion adéquate des données générées et stockées par les objets au sein d'un IoT.

Aperçu de la Segmentation

| Intégration |

| Migration |

| Analytique |

| Stockage |

| Sécurité |

| Visualisation et tableaux de bord |

| Gestion des métadonnées |

| Traitement en flux |

| Cloud |

| Sur site |

| Hybride |

| Structurées |

| Semi-structurées |

| Non structurées |

| Séries temporelles |

| Automobile et transport |

| Santé et sciences de la vie |

| Gouvernement et villes intelligentes |

| Fabrication et industrie |

| Énergie et services publics |

| Commerce de détail et e-commerce |

| Agriculture |

| BFSI |

| Autres |

| Maintenance prédictive |

| Suivi des actifs et gestion de flotte |

| Comptage intelligent |

| Visibilité de la chaîne d'approvisionnement |

| Surveillance à distance des patients |

| Analytique de réseau intelligent |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par solution | Intégration | ||

| Migration | |||

| Analytique | |||

| Stockage | |||

| Sécurité | |||

| Visualisation et tableaux de bord | |||

| Gestion des métadonnées | |||

| Traitement en flux | |||

| Par modèle de déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par type de données | Structurées | ||

| Semi-structurées | |||

| Non structurées | |||

| Séries temporelles | |||

| Par secteur d'utilisateur final | Automobile et transport | ||

| Santé et sciences de la vie | |||

| Gouvernement et villes intelligentes | |||

| Fabrication et industrie | |||

| Énergie et services publics | |||

| Commerce de détail et e-commerce | |||

| Agriculture | |||

| BFSI | |||

| Autres | |||

| Par application | Maintenance prédictive | ||

| Suivi des actifs et gestion de flotte | |||

| Comptage intelligent | |||

| Visibilité de la chaîne d'approvisionnement | |||

| Surveillance à distance des patients | |||

| Analytique de réseau intelligent | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des données IoT ?

Le marché est évalué à 92,39 milliards USD en 2026.

À quelle vitesse le marché de la gestion des données IoT croîtra-t-il d'ici 2031 ?

Il devrait atteindre 197,94 milliards USD, enregistrant un TCAC de 16,49 % sur la période 2026-2031.

Quel modèle de déploiement se développe le plus rapidement ?

Les architectures hybrides mènent la croissance avec un TCAC de 17,12 % alors que les organisations équilibrent souveraineté et évolutivité.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique affiche la trajectoire régionale la plus rapide à un TCAC de 17,56 % en raison de la numérisation des villes intelligentes et de la fabrication.

Quel est le segment d'utilisateur final leader aujourd'hui ?

Les applications de fabrication et d'industrie détiennent la plus grande part de 31,25 % en 2025, portées par les retombées de la maintenance prédictive.

Pourquoi les solutions d'analytique dominent-elles dans la gestion des données IoT ?

Elles ont représenté 36,42 % des revenus en 2025 car les entreprises tirent la plus grande valeur commerciale en convertissant les données brutes des appareils en informations exploitables en temps réel.

Dernière mise à jour de la page le: