Taille et part du marché des fenêtres intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.68 Milliards de dollars |

| Taille du Marché (2031) | 10.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fenêtres intelligentes par Mordor Intelligence

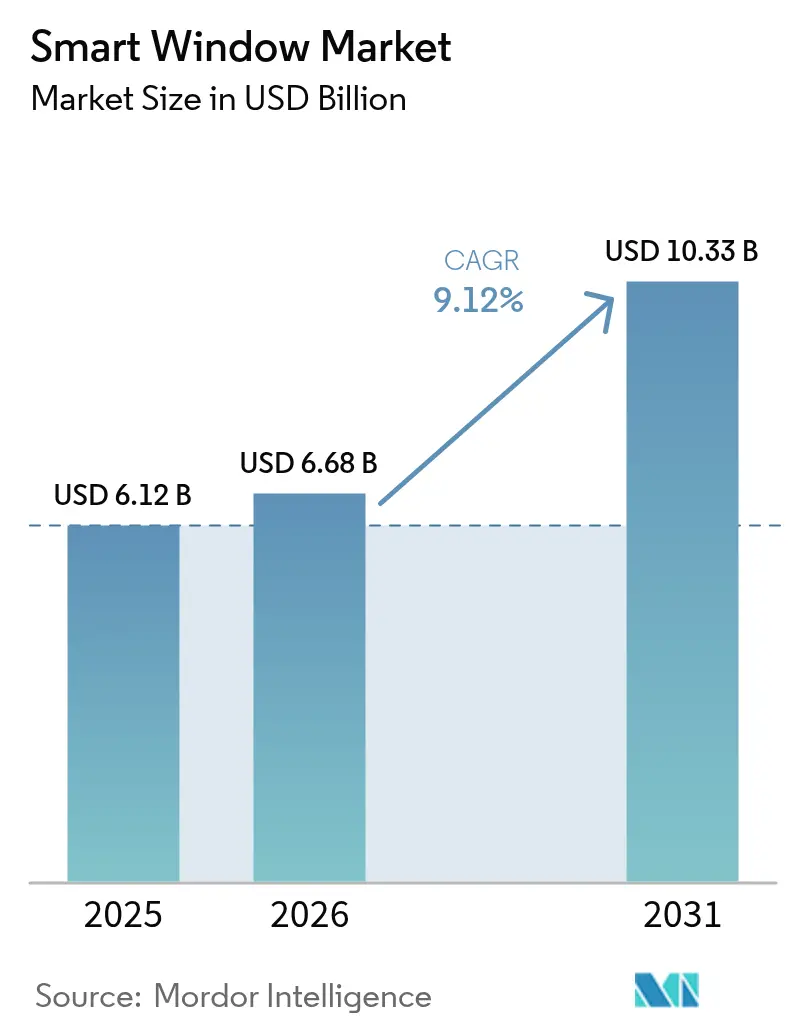

La taille du marché des fenêtres intelligentes devrait passer de 6,12 milliards USD en 2025 à 6,68 milliards USD en 2026 et devrait atteindre 10,33 milliards USD d'ici 2031, à un TCAC de 9,12 % sur la période 2026-2031. Cette trajectoire s'aligne sur les efforts mondiaux visant à réduire la consommation d'énergie des bâtiments, l'expansion des écosystèmes de maison connectée et les mandats réglementaires qui traitent désormais l'occultation automatisée comme une infrastructure de base [1]Département américain de l'Énergie, "Codes d'efficacité énergétique des bâtiments," energy.gov. L'adoption croissante dans les bureaux, les campus de soins de santé et les résidences haut de gamme soutient la croissance des volumes, tandis que l'intégration avec les assistants vocaux et les plateformes IoT compatibles Matter débloque des prix de vente moyens plus élevés. Des contraintes réglementaires telles que le Titre 24 de Californie et l'édition 2024 de l'IECC croisent les objectifs de neutralité carbone des entreprises, ancrant une demande non discrétionnaire dans l'immobilier commercial. Les fournisseurs répondent en intégrant l'informatique en périphérie dans les contrôleurs de moteurs pour réduire la latence, en superposant des contrôles de cybersécurité conformes au RGPD et aux lois américaines sur la confidentialité des données, et en explorant des modèles de financement ESCO pour raccourcir les cycles de rentabilité dans les projets de rénovation. L'intensité concurrentielle reste modérée : les leaders établis du secteur de l'occultation défendent leurs parts de marché grâce à leur réseau de distribution et à leur fiabilité, tandis que les spécialistes du vitrage électrochromique visent des enveloppes haut de gamme promettant 20 à 30 % d'économies sur la climatisation.

Principales conclusions du rapport

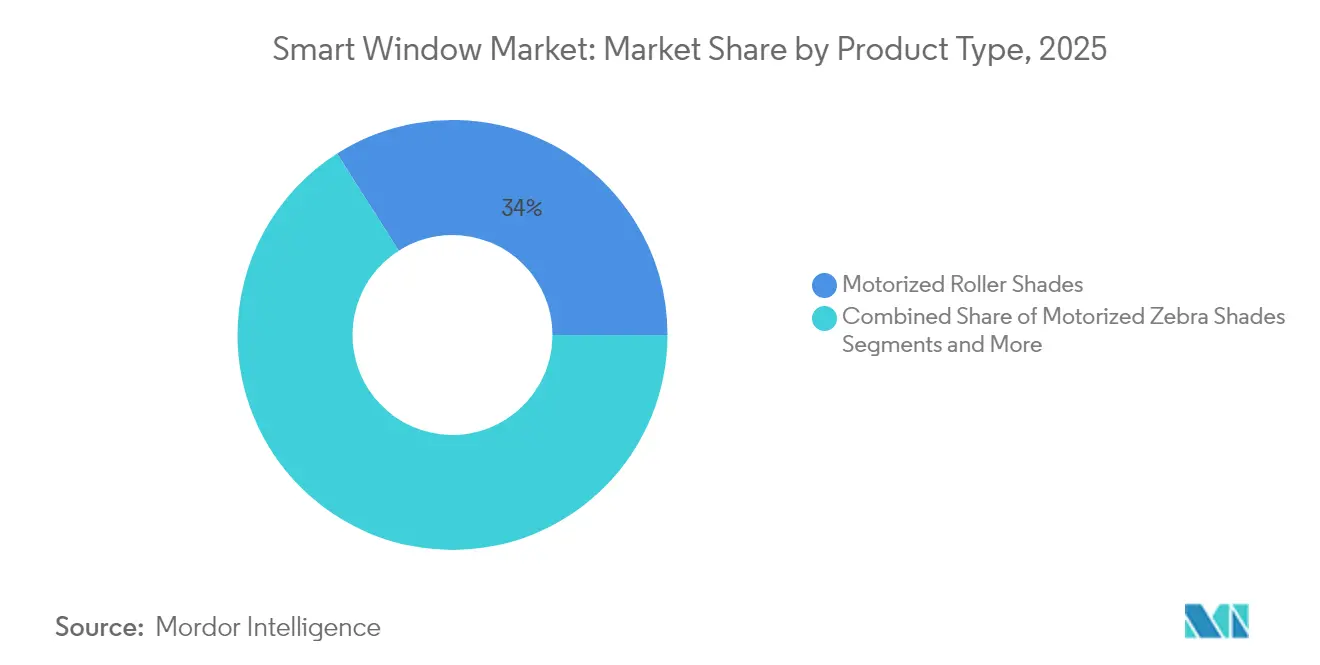

- Par type de produit, les stores enrouleurs motorisés ont représenté 34,02 % de la part de marché des fenêtres intelligentes en 2025, tandis que les panneaux de verre intelligent et les contrôleurs progressent à un TCAC de 10,88 % jusqu'en 2031.

- Par source d'alimentation, les systèmes câblés ont représenté 40,65 % de la taille du marché des fenêtres intelligentes en 2025, tandis que les solutions alimentées par énergie solaire se développent à un TCAC de 12,05 % jusqu'en 2031.

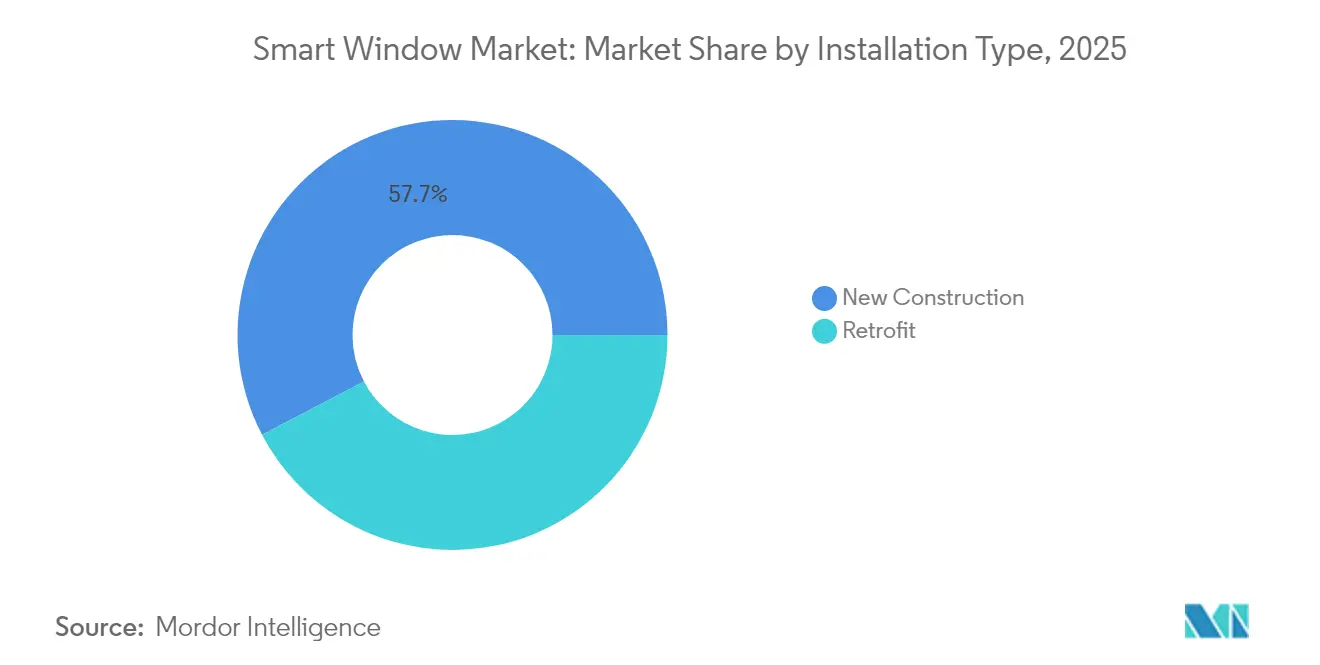

- Par type d'installation, les projets de nouvelle construction ont capturé une part de 57,68 % de la taille du marché des fenêtres intelligentes en 2025, tandis que les applications de rénovation enregistrent un TCAC de 10,22 % jusqu'en 2031.

- Par application, les déploiements commerciaux ont représenté 37,10 % de la part de marché des fenêtres intelligentes en 2025, tandis que les cas d'usage résidentiels affichent la croissance la plus rapide à un TCAC de 11,74 % jusqu'en 2031.

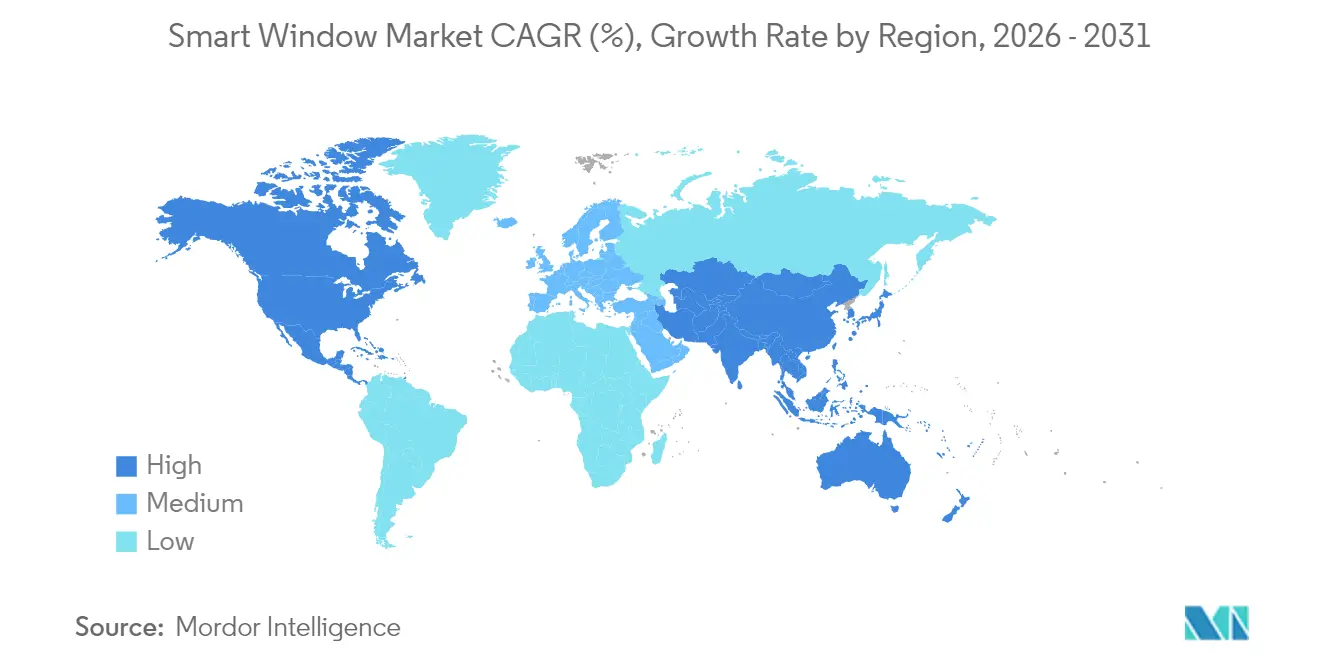

- Par géographie, l'Amérique du Nord a conservé 32,12 % des revenus mondiaux en 2025, tandis que la région Asie-Pacifique devrait afficher un TCAC de 12,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fenêtres intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Importance croissante des maisons intelligentes | +2.1% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations sur l'efficacité énergétique et codes de construction écologique | +2.8% | Amérique du Nord et UE en cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration avec les assistants vocaux et les écosystèmes IoT plus larges | +1.9% | Mondial, porté par l'Amérique du Nord et l'APAC développé | Court terme (≤ 2 ans) |

| Demande de solutions d'éclairage naturel et d'éclairage circadien | +1.4% | Mondial, segment premium dans les économies développées | Moyen terme (2-4 ans) |

| Rénovations pour le maintien à domicile et l'accessibilité | +0.8% | Amérique du Nord et Europe, émergence dans l'APAC développé | Long terme (≥ 4 ans) |

| Certifications de bâtiments intelligents favorisant l'automatisation | +1.2% | Mondial, concentré dans les centres d'immobilier commercial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Importance croissante des maisons intelligentes

La pénétration de la maison intelligente a atteint 15,2 % des ménages en 2024, transformant les attentes des consommateurs en matière d'occultation, qui sont passées d'une simple motorisation à une automatisation prédictive. Les protocoles Matter et Thread permettent désormais l'interopérabilité multi-fournisseurs, tandis que les liens avec les assistants vocaux permettent aux fenêtres de réagir automatiquement aux plannings d'occupation et aux variations tarifaires. Les processeurs en périphérie intégrés dans les moteurs de stores réduisent la latence vers le nuage et prennent en charge une logique de décision localisée. Les partenaires de distribution en Amérique du Nord signalent des taux de couplage supérieurs à 45 % lorsque les fenêtres intelligentes sont associées à des offres de sécurité et de climatisation. Les fournisseurs qui exposent des API ouvertes gagnent la fidélité des intégrateurs, réduisant leur dépendance aux concentrateurs propriétaires.

Réglementations sur l'efficacité énergétique et codes de construction écologique

Le Titre 24 de Californie impose un vitrage dynamique ou une occultation motorisée pour les espaces commerciaux de plus de 929 mètres carrés. L'IECC 2024 a introduit des contrôles automatisés de l'éclairage naturel pour les zones d'éclairage latéral, tandis que la refonte de la directive européenne sur la performance énergétique des bâtiments (DPEB) contraint les États membres à élever les normes d'automatisation des bâtiments. Dans la mesure où les dépenses de conformité sont non discrétionnaires, les fournisseurs constatent des marges plus élevées dans les projets imposés par les codes que dans les rénovations résidentielles purement esthétiques. Des certifications telles que LEED v4.1 et BREEAM attribuent des points pour l'atténuation automatisée de l'éblouissement et des apports solaires, positionnant les fenêtres intelligentes comme une voie rentable vers les seuils de notation.

Intégration avec les assistants vocaux et les écosystèmes IoT plus larges

Amazon a révélé que plus de 100 millions d'appareils compatibles Alexa étaient actifs dans les foyers en 2024, la commande de stores figurant parmi les catégories à la croissance la plus rapide. L'adoption de Matter a réduit le temps de mise en service d'au moins 30 % pour les installateurs, élargissant la distribution en grande surface. Les propriétaires de bureaux intègrent les points de terminaison de fenêtres intelligentes dans la même infrastructure BACnet ou MQTT qui gère la climatisation, facilitant des programmes de réponse à la demande globaux. Les analyses locales intégrées dans les contrôleurs réduisent la dépendance à la disponibilité du nuage et protègent mieux les données des utilisateurs dans le cadre des contraintes du RGPD.

Demande de solutions d'éclairage naturel et d'éclairage circadien

Des études cliniques montrent que la gestion automatisée de la lumière du jour peut améliorer les scores de qualité du sommeil de 23 % et réduire la fatigue oculaire de 31 % dans les bureaux [2]PubMed (J. Clinical Medicine), "Impact de la gestion automatisée de la lumière du jour sur la qualité du sommeil," pubmed.ncbi.nlm.nih.gov. Les hôpitaux équipent les chambres des patients de vitrage électrochromique pour soutenir les protocoles de rétablissement tout en minimisant les réservoirs de pathogènes qui s'accumulent sur les stores en tissu. Les promoteurs commerciaux commercialisent l'éclairage optimisé selon le rythme circadien comme levier de fidélisation des locataires. Des capteurs spectraux couplés à des algorithmes d'apprentissage automatique ajustent désormais la teinte ou la position du store toutes les 15 secondes pour maintenir les niveaux de lux cibles sans introduire d'éblouissement, améliorant les scores de satisfaction des travailleurs dans les enquêtes post-occupation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de normes d'interopérabilité | -1.8% | Mondial, accentué dans les marchés régionaux fragmentés | Court terme (≤ 2 ans) |

| Coûts initiaux élevés pour les installations de rénovation | -2.3% | Mondial, plus marqué dans les économies émergentes sensibles aux prix | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de protection des données | -1.1% | Mondial, avec un focus réglementaire dans l'UE et en Californie | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en électronique et semi-conducteurs | -1.4% | Mondial, impact concentré sur les bases de fabrication asiatiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque de normes d'interopérabilité

Malgré le lancement de Matter en 2024, les appareils hérités fonctionnent sur Zigbee, Z-Wave ou des radiofréquences propriétaires, obligeant les intégrateurs à jongler avec des passerelles qui augmentent les coûts et la complexité [3]Alliance des normes de connectivité, "Norme Matter," csa-iot.org. Des enquêtes montrent que les problèmes de compatibilité provoquent 35 % des retards dans les installations commerciales. Les acheteurs d'entreprise hésitent à s'engager dans des écosystèmes fermés risquant l'obsolescence. Les fabricants qui protègent encore leurs API font face à des résistances de la part des réseaux de distribution, ce qui pousse le secteur vers des passerelles définies par logiciel capables de traduire plusieurs protocoles en temps réel.

Coûts initiaux élevés pour les installations de rénovation

Les projets de rénovation coûtent 40 à 60 % de plus que leurs équivalents en nouvelle construction, une fois pris en compte le travail des électriciens, la réparation des cloisons sèches et la main-d'œuvre d'intégration. Les pressions sur les flux de trésorerie sont aiguës dans les petits établissements hôteliers et de commerce de détail où les temps d'arrêt érodent les revenus. Bien que les contrats ESCO puissent intégrer les coûts dans les économies d'énergie, seule une fraction des banques dans les marchés émergents reconnaît les actifs de fenêtres intelligentes comme garantie. Les kits alimentés par batterie réduisent les dépenses de câblage mais introduisent des cycles de maintenance que les équipes de gestion des installations ignorent souvent dans les analyses de valeur actuelle nette.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la motorisation dynamise les catégories traditionnelles

Les stores enrouleurs motorisés ont représenté 34,02 % de la part de marché des fenêtres intelligentes en 2025, grâce à leur fiabilité éprouvée et à la familiarité des installateurs. Leur polyvalence en matière de tissus convient aussi bien aux changements de décoration résidentielle qu'aux exigences de contrôle de l'éblouissement en milieu commercial. La croissance du marché des fenêtres intelligentes dans ce segment est renforcée par des moteurs tubulaires à coût optimisé capables de soulever des surfaces plus larges tout en consommant moins de 0,5 ampère. En revanche, les panneaux de verre intelligent électrochromique captent l'attention des médias et affichent un TCAC de 10,88 %, mais restent capitalistiques. Les contrôleurs sont désormais livrés avec des processeurs quadricœurs, prenant en charge l'orchestration de scènes sur l'appareil et les correctifs de sécurité en direct.

La convergence de l'occultation mécanique et du vitrage dynamique suggère des façades hybrides dans les projets futurs. Les fabricants proposent des concentrateurs d'intégration qui relient les stores enrouleurs, les stores et le verre sous un seul objet BACnet, permettant aux gestionnaires d'installations de régler précisément les apports solaires. Des fournisseurs comme SageGlass mettent en avant des économies de 20 à 30 % sur la climatisation dans les audits post-occupation, renforçant la dynamique narrative du marché des fenêtres intelligentes autour de la rentabilité opérationnelle. Des catégories de niche telles que les stores vénitiens motorisés servent les laboratoires où les médecins calibrent les angles de lumière pour éviter les reflets éblouissants sur les moniteurs. Les systèmes de rideaux motorisés se maintiennent dans les suites hôtelières, bien que la croissance soit freinée par le coût des tissus et les délais d'installation plus longs.

Par source d'alimentation : la domination du câblé face au défi du solaire

Les solutions câblées ont contribué à hauteur de 40,65 % à la taille du marché des fenêtres intelligentes en 2025, grâce à une alimentation ininterrompue et à une intégration directe aux systèmes de gestion des bâtiments. Elles s'alimentent sur des bus à courant continu basse tension, simplifiant la conformité aux codes électriques qui restreignent le câblage haute tension aux non-électriciens. Cependant, les unités alimentées par énergie solaire se développent à un TCAC de 12,05 % à mesure que l'efficacité des panneaux dépasse 22 % et que les batteries lithium-fer-phosphate conservent 80 % de leur capacité au-delà de 3 000 cycles.

Les bandes photovoltaïques transparentes intégrées dans le vitrage promettent un double avantage : la modulation de la lumière du jour et la production d'énergie renouvelable. Les kits alimentés par batterie occupent des niches de rénovation où les passages de câbles ou les chemins de conduits sont impraticables. Les fabricants intègrent des supercondensateurs pour tamponner la lumière solaire intermittente dans les régions nuageuses. Les moteurs à récupération d'énergie qui recyclent l'énergie cinétique du mouvement des stores restent expérimentaux, mais illustrent la manière dont le marché des fenêtres intelligentes poursuit l'autonomie vis-à-vis du réseau électrique.

Par type d'installation : la nouvelle construction en tête malgré l'accélération de la rénovation

Les nouvelles constructions ont représenté 57,68 % des revenus de 2025, car les passages électriques, les logements de châssis et les prises réseau sont moins coûteux à mettre en place avant la pose des cloisons sèches. L'adoption du marché des fenêtres intelligentes dans les bureaux de classe A commence souvent au stade de la spécification architecturale, où l'occultation contribue aux crédits LEED pour l'éclairage naturel. En revanche, les rénovations affichent un TCAC de 10,22 % car les propriétaires font face à des mandats énergétiques croissants et aux attentes des locataires en matière d'intérieurs axés sur le bien-être.

Les maillages sans fil et les panneaux solaires adhésifs compressent les délais d'installation jusqu'à des interventions de week-end, limitant les perturbations pour les occupants. Le parc immobilier américain construit avant 2000 représente plus de 60 % de la surface de plancher, offrant un vaste potentiel de rénovation. Les ESCO associent l'occultation aux projets LED et de climatisation, monétisant les économies d'énergie pour compenser les dépenses en capital. Les mises à jour logicielles délivrées via des canaux de repli cellulaires maintiennent les bâtiments hérités à jour sans avoir à arracher les cloisons sèches pour poser de nouveaux câbles.

Par application : le leadership commercial face à la disruption résidentielle

Les déploiements commerciaux ont représenté 37,10 % de la taille du marché des fenêtres intelligentes en 2025, soutenus par la conformité au Titre 24 aux États-Unis et les codes de construction fondés sur les performances en Europe. Les bureaux recherchent des environnements sans éblouissement qui améliorent les indicateurs de productivité des employés, et les hôpitaux valorisent le vitrage électrochromique pour les protocoles de contrôle des infections. Les chaînes hôtelières adoptent des rideaux motorisés pour différencier l'expérience des clients et réduire les charges de climatisation lors des pics tarifaires.

L'adoption résidentielle, progressant à un TCAC de 11,74 %, s'appuie sur des écosystèmes de maison intelligente qui traitent désormais l'occultation comme aussi essentielle que les thermostats. Les assistants vocaux permettent aux utilisateurs à mobilité réduite d'actionner les stores sans effort physique, s'alignant sur les tendances du maintien à domicile. Les établissements d'enseignement installent des façades optimisées pour l'éclairage naturel qui améliorent les scores cognitifs des élèves, tandis que les salles blanches industrielles spécifient des stores vénitiens réglés pour minimiser les particules. Les magasins de commerce de détail automatisent les vitrines pour atténuer les dommages causés par les UV sur les marchandises pendant les heures sans personnel.

Analyse géographique

L'Amérique du Nord a maintenu une part de revenus de 32,12 % en 2025 grâce à des codes stricts et à un taux de pénétration de la maison intelligente de 46 %. Les politiques fédérales américaines de location de bâtiments imposent des enveloppes à haute efficacité énergétique, garantissant une demande de base même lorsque les budgets discrétionnaires se resserrent. Le climat froid du Canada accentue la rentabilité des économies de chauffage, et l'essor des usines au Mexique dans le cadre de l'accord commercial ACEUM pousse à l'adoption commerciale malgré des budgets plus serrés.

La région Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,31 %. Les projets de villes intelligentes en Chine à Shenzhen et Shanghai intègrent des systèmes d'occultation intelligents dans les ensembles de gratte-ciels, tandis que le Japon équipe les résidences pour personnes âgées de stores automatisés pour aider les occupants à mobilité réduite. La Corée du Sud intègre des façades compatibles Matter dans les appartements haut de gamme de Séoul. La Mission des villes intelligentes de l'Inde désigne le contrôle automatisé de l'éclairage naturel comme un investissement éligible au titre des systèmes de gestion de l'énergie, bien que l'adoption se concentre dans les bureaux de classe A. L'Europe maintient une croissance à un chiffre moyen dans le sillage de son programme de rénovation de la vague, avec l'Allemagne finançant des prêts à faible taux d'intérêt pour l'automatisation des bâtiments. Les Émirats arabes unis et l'Arabie saoudite installent du vitrage électrochromique dans les mégaprojets pour lutter contre les coûts de climatisation aux heures de pointe.

Paysage réglementaire

L'adoption des fenêtres intelligentes est de plus en plus influencée par les codes énergétiques du bâtiment et les normes d'essai qui quantifient la performance du vitrage et de l'ombrage. Aux États-Unis, l'application par la California Energy Commission des normes 2025 Building Energy Efficiency Standards (Title 24, Part 6) a pris effet le 1er janvier 2026, renforçant les exigences de performance de l'enveloppe et confortant l'ombrage automatisé et le vitrage haute performance dans les projets commerciaux régis par les codes. À l'échelle internationale, les mises à jour de l'ISO fournissent des points de référence communs pour les allégations de performance, notamment l'ISO 52016-3:2023/Amd 1:2025 pour les procédures de calcul couvrant les éléments adaptatifs de l'enveloppe du bâtiment (y compris le vitrage chromogène), et l'ISO 11983:2025 pour les essais normalisés du vitrage électro-commutable dans les véhicules routiers.

Les actions réglementaires visent également l'accessibilité financière et les voies de conformité pour le vitrage dynamique. Aux États-Unis, le S. 4730 (Dynamic Glass 2.0 Act) a été présenté le 21 juin 2024 pour étendre l'éligibilité au crédit d'impôt fédéral pour l'investissement énergétique aux projets de construction utilisant du verre électrochrome commencés avant le 1er janvier 2033, mettant en lumière l'attention législative portée aux obstacles liés aux coûts initiaux. Du côté des normes, l'ISO 9050 (caractéristiques de transmission solaire et lumineuse pour le vitrage) a atteint une étape de publication en cours en juillet 2026, favorisant des comparaisons plus cohérentes des produits de verre intelligent et de vitrage revêtu utilisés dans les bâtiments.

Analyse de la chaîne de valeur

La chaîne de valeur des fenêtres intelligentes couvre les fournisseurs de matériaux (substrats en verre, intercalaires, revêtements, électronique), la fabrication de composants et de modules (moteurs, contrôleurs, capteurs, empilements électrochromes/PDLC/SPD), l'intégration de systèmes et la distribution multicanal via les fabricants de vitrage, les fabricants de fenêtres et de façades (OEM), les revendeurs de stores, les électriciens installateurs et les intégrateurs de systèmes domotiques ou de gestion technique du bâtiment. Pour le verre intelligent, la fabrication comprend la préparation du substrat, le dépôt d'oxyde conducteur transparent, l'intégration de la couche active, le scellement des bords, ainsi que les étapes de lamination ou d'autoclave avant l'assemblage final du double vitrage (IGU), tandis que l'ombrage motorisé repose sur des moteurs tubulaires, des batteries ou des récupérateurs d'énergie solaire, des modules RF et des micrologiciels de contrôle qui se connectent aux plateformes domestiques et aux environnements de gestion technique du bâtiment (BMS).

La montée en échelle et le contrôle qualité dépendent du rendement et de l'économie des matériaux : les revêtements conducteurs et le verre spécialisé peuvent constituer des postes majeurs de la nomenclature, et les pertes de rendement liées à la lamination peuvent limiter le débit et les efforts de réduction des coûts. Les partenariats entre fournisseurs de matériaux avancés et développeurs de solutions électrochromes témoignent d'une coordination de l'amont vers l'aval, notamment l'accord de développement conjoint conclu par Mativ en octobre 2024 avec Miru sur les intercalaires de lamination, suivi d'un premier bon de commande commercial en mai 2025 pour les films intercalaires spécialisés Argotec en TPU utilisés dans les empilements Miru eWindow, ainsi qu'un investissement en capital annoncé par Mativ en janvier 2026 pour soutenir la production commerciale. La normalisation et la certification de sécurité s'accompagnent de la production et de l'installation, avec des points de contact en matière de gouvernance et de conformité incluant les comités ASTM (pour les normes relatives au vitrage et à la fenestration) et la certification selon ANSI Z97.1 et 16 CFR 1201 via des organismes tels que le Safety Glazing Certification Council (SGCC).

Paysage concurrentiel

Le marché des fenêtres intelligentes présente une concentration modérée. Lutron Electronics, Somfy Systems et Hunter Douglas s'appuient sur de larges réseaux de revendeurs et une fiabilité éprouvée. Des jeunes entreprises telles que View Inc. et SageGlass mènent les innovations électrochromiques mais font face à de lourds investissements en capital. View a déposé le bilan en vertu du chapitre 11 en 2024, ouvrant des opportunités de consolidation. L'adéquation à l'écosystème est désormais le principal facteur de différenciation. Les acteurs s'empressent de certifier la compatibilité Matter et d'exposer des API RESTful que les intégrateurs intègrent dans les tableaux de bord des bâtiments.

La maîtrise logicielle dicte de plus en plus l'avantage concurrentiel. Les fournisseurs intègrent l'IA dans les contrôleurs de stores pour prédire les trajectoires solaires à partir de l'ingestion de flux météorologiques locaux. Le Triathlon Select de Lutron, lancé en novembre 2024 avec un apprentissage de scènes sur l'appareil, réduit le temps de mise en service jusqu'à 40 %. Hunter Douglas a mis à jour les stores Pirouette en juin 2025, intégrant des capteurs ambiants et des analyses en périphérie pour anticiper l'éblouissement. Les fournisseurs recherchent des alliances ESCO pour prendre en charge les coûts initiaux en échange d'annuités de service pluriannuelles, un modèle qui gagne du terrain dans les rénovations municipales. Des certifications de cybersécurité telles que ISO 27001 et US FedRAMP créent des avantages lors des appels d'offres dans les secteurs de la santé et du gouvernement qui traitent des données sensibles.

Leaders du secteur des fenêtres intelligentes

Lutron Electronics Co. Inc.

Somfy Systems Inc.

Hunter Douglas N.V.

Griesser AG

Springs Window Fashions LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc émerge à l'intersection des mises à niveau d'enveloppe imposées par les codes, des implémentations adaptées à la rénovation et d'un contrôle logiciel à plus forte valeur ajoutée. Des ancrages réglementaires tels que la directive européenne sur la performance énergétique des bâtiments (EPBD) et le California Energy Code 2025, en vigueur depuis le 1er janvier 2026, accentuent l'importance accordée à la performance vérifiée du vitrage et de l'enveloppe, ce qui accroît la demande pour des solutions capables de documenter l'impact sur la lumière naturelle, l'éblouissement et le CVC dans les flux de conformité à l'échelle du bâtiment. Cela favorise les fournisseurs qui associent fenêtres intelligentes et stratégies de contrôle mesurables, y compris l'intégration BMS, l'analytique et les outils de mise en service qui réduisent le temps d'installation et facilitent la vérification continue.

Les données technologiques et de déploiement indiquent également une marge de progression supplémentaire dans les fenêtres intelligentes multifonctionnelles et la fabrication évolutive. En juin 2026, TNO a rapporté la première application concrète des fenêtres thermochromes SunSmart, avec plus de 300 mètres carrés installés dans des bâtiments, dont le bâtiment Brightlands Circular Space à Geleen, signalant un passage des résultats de laboratoire aux projets de construction. L'activité de R&D élargit également l'éventail des fonctionnalités, avec notamment des démonstrations de commutation électrochrome multicolore et des concepts combinant transparence commutable et architectures de fenêtres solaires, créant des opportunités pour les fournisseurs de matériaux, de revêtements, d'équipements de lamination et de logiciels de contrôle desservant les façades commerciales haut de gamme et les voies de rénovation évitant le remplacement complet des fenêtres.

Développements récents du secteur

- Janvier 2026 : Mativ Holdings a annoncé un investissement en capital dans Miru Smart Technologies pour accélérer la production commerciale de la technologie de fenêtre dynamique électrochrome eWindow de Miru. Cette démarche renforce le soutien en matériaux amont et la préparation industrielle pour les empilements de vitrage électrochrome, consolidant une voie du développement vers un approvisionnement à plus grand volume.

- Juillet 2025 : Hunter Douglas a annoncé des mises à jour du micrologiciel de sa plateforme PowerView Gen 3 pour ajouter la prise en charge de la norme de connectivité Matter. Cette prise en charge améliore l'interopérabilité multi-écosystèmes et élargit la demande adressable des foyers et des intégrateurs qui se standardisent sur Apple Home, Google Home et d'autres plateformes compatibles.

- Juin 2024 : Le Dynamic Glass 2.0 Act (S. 4730) a été présenté au Sénat américain pour étendre l'éligibilité au crédit d'impôt pour l'investissement aux projets de construction utilisant du verre électrochrome commencés avant le 1er janvier 2033. Cette proposition met en évidence l'attention politique portée à la réduction des obstacles liés aux coûts initiaux pour le vitrage dynamique dans les projets de construction, ce qui peut influencer les discussions relatives aux spécifications et au financement des déploiements de fenêtres intelligentes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous mesurons la taille du marché des fenêtres intelligentes en tant que revenus provenant des systèmes intelligents et motorisés de couverture de fenêtres et de leurs contrôleurs habilitants permettant un mouvement automatisé et un fonctionnement à distance ou programmé dans les bâtiments.

Exclusions du périmètre : nous excluons les stores et rideaux manuels classiques, le verre de construction basique, ainsi que les produits de vitrage en verre intelligent au sens large qui teintent ou modifient la transparence sans système de couverture de fenêtre motorisé.

Aperçu de la segmentation

- Par type de produit

- Stores enrouleurs motorisés

- Stores zébrés motorisés

- Systèmes de rideaux motorisés

- Stores vénitiens motorisés

- Autres types de produits (panneaux de verre intelligent, contrôleurs et concentrateurs d'intégration, etc.)

- Par source d'alimentation

- Câblé

- Alimenté par batterie

- Alimenté par énergie solaire

- Par type d'installation

- Nouvelle construction

- Rénovation

- Par application

- Résidentiel

- Commercial

- Bureaux

- Hôtellerie

- Soins de santé

- Éducation

- Commerce de détail

- Industriel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par la compréhension des lieux où la demande se forme, ce qui est généralement lié à l'activité de construction, aux cycles de rénovation et aux mises à niveau en matière d'efficacité énergétique. Nous avons utilisé des points de référence publics tels que la U.S. Energy Information Administration (contexte de l'utilisation finale de l'énergie dans les bâtiments), le U.S. Census Bureau (indicateurs de construction), Eurostat (statistiques sur la construction et le logement), ainsi que des publications de l'Agence internationale de l'énergie traitant des mesures d'efficacité et des signaux d'adoption.

Afin d'éviter de construire le modèle sur un seul flux de données, nous avons également examiné des sources plus larges telles que les rapports annuels d'entreprises et les présentations aux investisseurs, les communiqués sur les échanges d'importation et d'exportation pertinents pour les composants, ainsi que la couverture médiatique reconnue des programmes de rénovation et des changements de codes du bâtiment. Lorsque nécessaire, nous avons croisé les données financières des entreprises et l'activité en matière de brevets à l'aide d'abonnements payants à des bases de données d'intelligence économique et de brevets. Ces exemples ne sont pas exhaustifs, et de nombreux autres documents et jeux de données publics ont été utilisés pour collecter, valider et clarifier les données d'entrée.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est réellement considéré comme une fenêtre intelligente dans les décisions d'achat réelles, ainsi que sur la manière dont les prix varient selon la source d'alimentation, le type d'installation et l'ensemble des fonctionnalités de contrôle. Nous avons échangé avec des fabricants, des partenaires de distribution, des installateurs, ainsi que des décideurs commerciaux et résidentiels dans les principales régions, puis utilisé des appels de suivi pour combler les lacunes identifiées lors de la recherche documentaire. Les réponses des personnes interrogées ont également été utilisées pour vérifier la cohérence des taux d'adoption, les comportements typiques de remplacement et de rénovation, ainsi que la répartition entre les rénovations portant uniquement sur le contrôleur et les installations complètes de systèmes.

Répartition des répondants à l'étude de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Directions générales : 15 % | APAC : 45 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 32 % |

| Acteurs plus petits : 15 % | Managers : 44 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement s'est appuyé sur une approche descendante où l'activité de construction et l'intensité de rénovation ont été traduites en un vivier de demande adressable de couvertures de fenêtres, ensuite filtré par l'adoption des solutions intelligentes et la valeur moyenne des systèmes. Les totaux ont été corroborés par des approximations ascendantes sélectives utilisant des vérifications échantillonnées de type PVM x volume issues des retours des canaux de distribution, des profils de débit des installateurs et des divulgations de revenus des fournisseurs, puis ajustés lorsque les deux approches ne coïncidaient pas.

Les données d'entrée clés comprenaient des indicateurs tels que les achèvements de bâtiments résidentiels et non résidentiels, la répartition rénovation/nouvelle installation, la part des batteries par rapport aux solutions filaires et solaires, les taux typiques d'adoption des contrôleurs, ainsi que la prime observée pour les fonctionnalités de connectivité et d'automatisation. La prévision a fait appel à une analyse de scénarios, car l'adoption peut évoluer rapidement lorsque les codes énergétiques se durcissent, que les incitations à la rénovation changent ou que les coûts des composants baissent, et nous avons appliqué les fourchettes de consensus d'experts issues des entretiens afin de garder une courbe prévisionnelle réaliste. Lorsque les divulgations des entreprises étaient incomplètes, les lacunes ont été traitées via des indicateurs de pénétration régionaux et des estimations de volume établies par les installateurs, puis revérifiées par rapport à l'agrégation globale finale.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation progressive, où les résultats du modèle ont été comparés à des signaux indépendants tels que les cycles de construction, l'activité de projets annoncés et l'orientation implicite des expéditions issue des retours des canaux de distribution. Les valeurs aberrantes ont été signalées, les hypothèses ont été révisées, et lorsqu'une seule donnée d'entrée modifiait le marché de manière trop marquée, les experts ont été recontactés pour confirmer si le changement était réel ou un artefact des données.

Avant validation finale, le travail est révisé lors de plusieurs passages d'analystes afin que la logique de calcul, le traitement des devises et les transitions d'une année à l'autre restent cohérents. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier l'adoption ou la tarification se produisent. Avant la livraison, une dernière mise à jour est réalisée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Comparaison de la taille du marché des fenêtres intelligentes de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les fenêtres intelligentes peuvent sembler très éloignées les unes des autres, car le terme est utilisé différemment selon les sources, et les années de référence ainsi que les types de produits inclus ne sont pas toujours alignés. Les différences proviennent également de la manière dont la tarification est traitée, en particulier lorsque les rénovations portant uniquement sur le contrôleur et les installations complètes de systèmes sont regroupées sans règle claire.

Dans cette étude, l'écart s'explique principalement par le fait que le verre intelligent (vitrage commutable) soit ou non intégré au chiffre, et que le vitrage automobile et aéronautique soit ou non comptabilisé dans le même bassin de revenus. Un autre facteur est le calendrier d'actualisation, car une demande de construction et des programmes de rénovation évoluant rapidement peuvent modifier une vision sur 12 mois, et le calendrier de conversion des devises peut encore élargir les écarts.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,12 milliards USD (2025) | |

| Revue spécialisée A | 4,26 milliards USD (2025) | Traite souvent les fenêtres intelligentes comme du verre intelligent commutable uniquement, ce qui peut sous-estimer les stores motorisés, les systèmes de draperie et les kits de rénovation pilotés par contrôleur qui représentent une part significative de la valeur installée. |

| Publication sectorielle B | 6,70 milliards USD (2024) | Utilise une définition combinée du verre intelligent et de la fenêtre intelligente et se base sur une année de référence 2024, ce qui inclut généralement des usages plus larges du vitrage (y compris le transport) et peut gonfler les totaux par rapport à un périmètre centré sur les couvertures de fenêtres. |

Le tableau montre que les plus grands écarts sont créés par les choix de périmètre, notamment entre vitrage commutable et couvertures motorisées, ainsi que par l'année de référence utilisée pour la devise et la tarification. En séparant les rénovations portant uniquement sur le contrôleur des systèmes complets installés, et en maintenant le comptage lié aux revenus des couvertures de fenêtres installées dans les bâtiments, le chiffre du marché reste traçable à des données d'entrée reproductibles, un choix de modélisation appliqué par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des fenêtres intelligentes en 2026 ?

La taille du marché des fenêtres intelligentes est de 6,68 milliards USD en 2026 et devrait atteindre 10,33 milliards USD d'ici 2031.

Quelle catégorie de produit mène les revenus mondiaux ?

Les stores enrouleurs motorisés représentent 34,02 % des revenus de 2025, reflétant leur polyvalence et la familiarité des installateurs.

Quelle est la région à la croissance la plus rapide jusqu'en 2031 ?

La région Asie-Pacifique affiche un TCAC de 12,31 % grâce aux investissements dans les villes intelligentes et à l'urbanisation rapide.

En quoi les fenêtres intelligentes alimentées par énergie solaire diffèrent-elles des unités à batterie ?

Les systèmes alimentés par énergie solaire captent la lumière du soleil via des bandes photovoltaïques intégrées, réduisant les cycles de maintenance que les modèles fonctionnant uniquement sur batterie requièrent habituellement.

Pourquoi les projets de rénovation sont-ils plus coûteux que les installations en nouvelle construction ?

Les rénovations impliquent un accès structurel, une remise en câblage électrique et des perturbations pour les occupants, entraînant des coûts de 40 à 60 % supérieurs à ceux de la nouvelle construction.

Quelles réglementations influencent le plus l'adoption commerciale aux États-Unis ?

Le Titre 24 de Californie et le Code de conservation de l'énergie international 2024 imposent un vitrage dynamique ou une occultation automatisée dans les grands bâtiments commerciaux.

Dernière mise à jour de la page le: